米国セラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

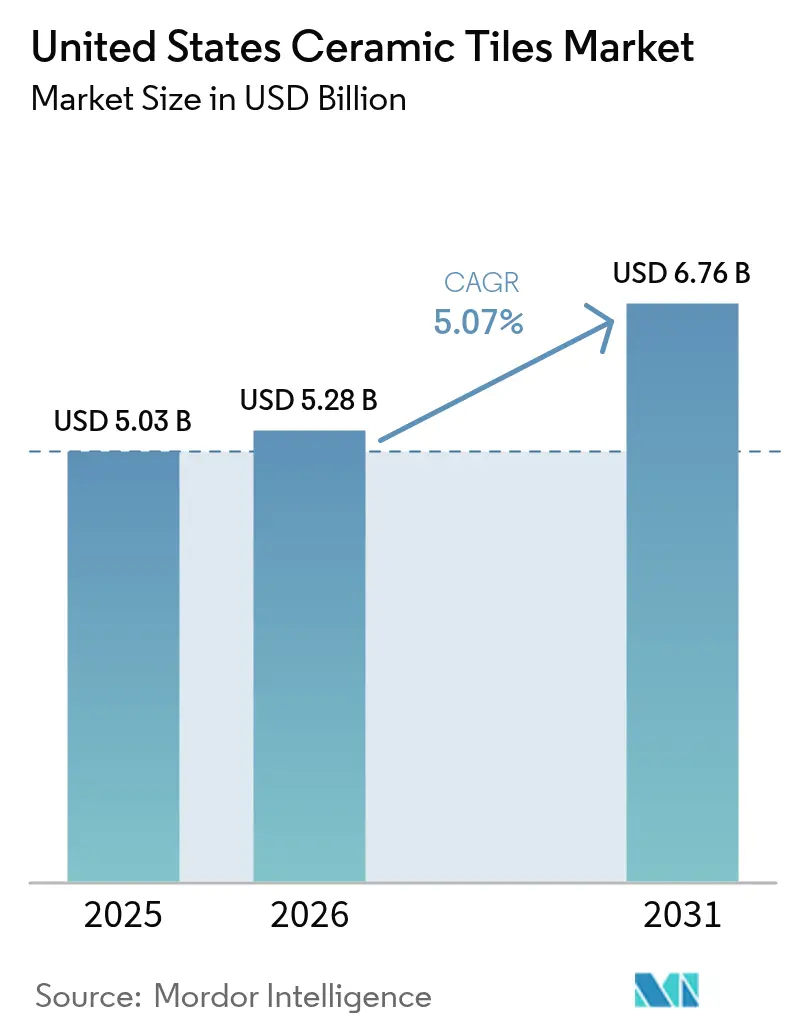

| 基準年の市場規模 (2025) | 5.03 十億米ドル |

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 6.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国セラミックタイル市場分析

米国セラミックタイル市場規模は2025年に50億3,000万米ドルに達し、2026年には52億8,000万米ドルに達する軌道にあり、2031年までに67億6,000万米ドルに成長すると予測されており、2026年から2031年にかけて年平均成長率5.07%を記録する見込みです。2026年には、磁器質タイルが製品タイプ別需要を牽引すると予想される一方、デジタル印刷がデザイン品質を向上させ、コスト削減を実現しながらより幅広い選択肢を提供しています。住宅需要は2026年も引き続き堅調ですが、ホスピタリティ、ヘルスケア、交通などの商業セクターがより速いペースで拡大しています。この成長は、ゼロVOC表面および抗菌釉薬の採用によって牽引されており、これらはパンデミック後の環境においてファシリティオーナーが重視する健康・安全・清掃基準に合致しています。国内生産者は、高関税原産地からの調達を転換させている貿易救済措置の恩恵を受けています。しかしながら、エネルギーインフレや熟練労働者不足といった課題が、米国セラミックタイル市場における利益率とスループットを抑制しています。リノベーションおよび交換活動が市場シェアの61.72%を占めており、老朽化した住宅ストックと持続的なリモデリングトレンドを反映しています。全米住宅建設業者協会の2025年第4四半期調査では、バスルームのリモデリングが最も一般的なプロジェクトとして特定され、5.0点満点中平均4.1点のスコアを記録しました[1]全米住宅建設業者協会、「トップリモデルプロジェクト2025」、NAHB、nahb.org。さらに、Realm Homeは、米国における住宅リノベーション総支出が2026年初頭までに過去最高の5,240億米ドルに達すると予測しています。

主要レポートのポイント

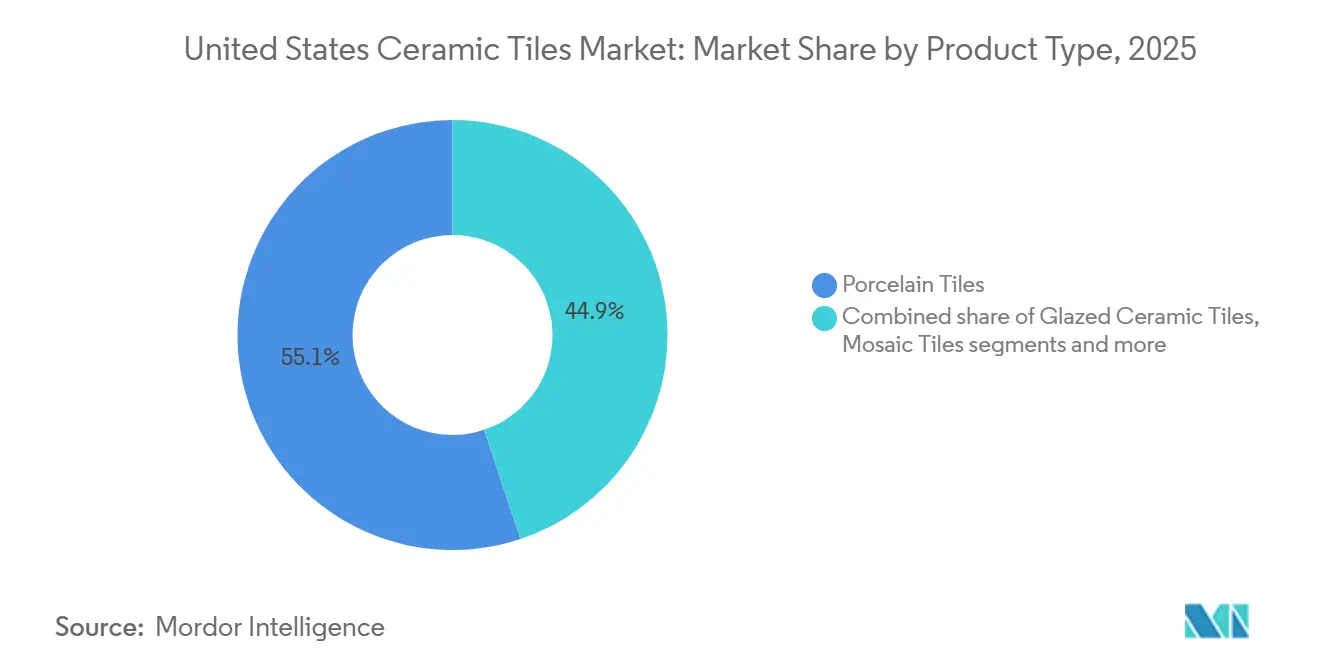

- 製品タイプ別では、磁器質タイルが2025年に55.12%の市場シェアを獲得してトップとなり、2031年にかけて年平均成長率6.31%で拡大すると予測されています。

- 用途別では、床施工が2025年の米国セラミックタイル市場規模の68.05%を占め、壁は2031年にかけて年平均成長率5.59%で拡大すると予測されています。

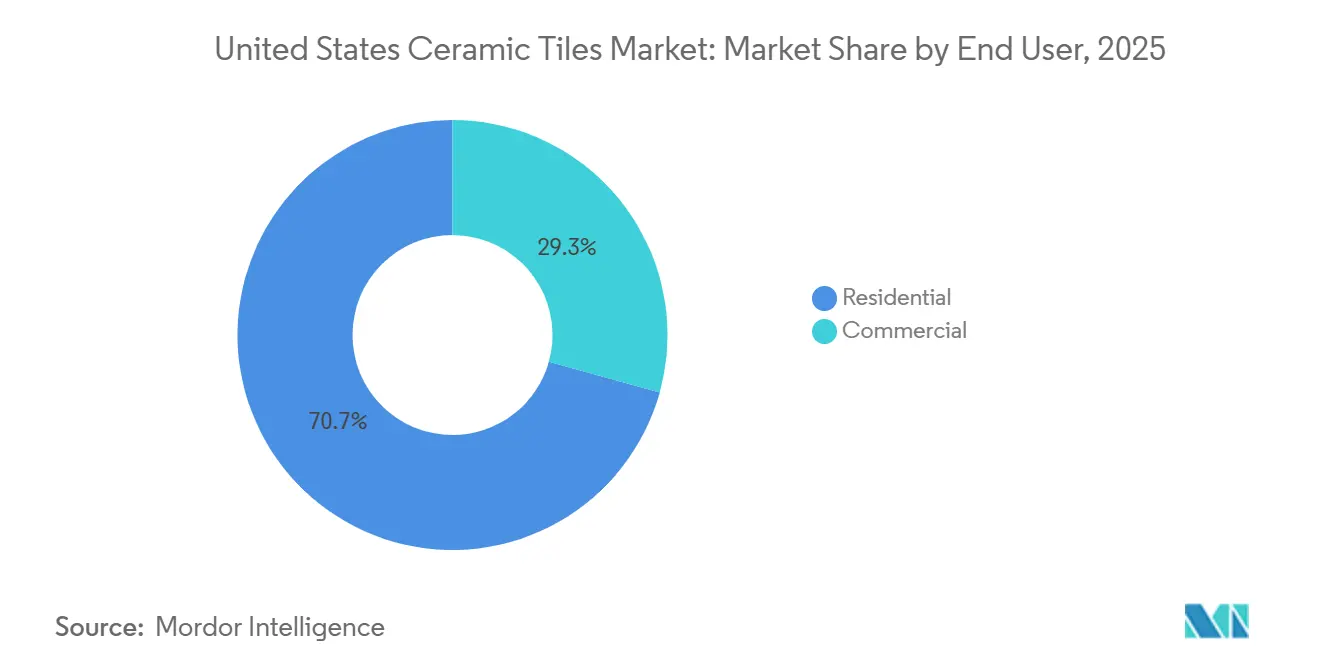

- エンドユーザー別では、住宅が2025年需要の70.70%を占め、商業は2031年にかけて最高の年平均成長率5.81%を記録すると予測されています。

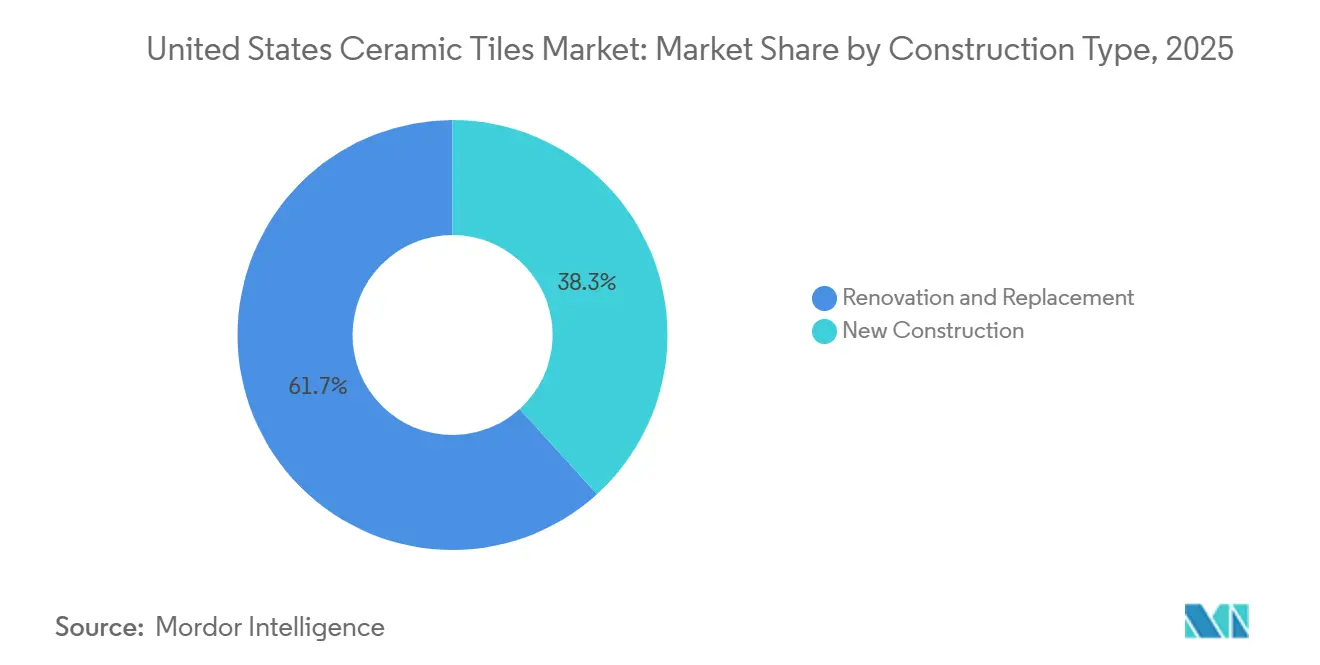

- 建設タイプ別では、リノベーションおよび交換が2025年の米国セラミックタイル市場規模の61.72%を占め、新築は2031年にかけて年平均成長率5.67%で成長すると予測されています。

- 流通チャネル別では、タイル・石材専門店が2025年売上高の42.10%を占め、オンライン小売は2031年にかけて年平均成長率6.18%で最も速く成長すると予測されています。

- 地域別では、南東部が2025年売上高の28.85%を占め、西部は2031年にかけて最も速い年平均成長率5.65%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国セラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| キッチン・バスルームにおけるリモデリングの勢い | +1.5% | 全国的、特に北東部および南東部で顕著、老朽化した住宅ストック | 中期(2~4年) |

| デザインおよびテクノロジーのアップグレード | +1.2% | 全国的、西部および都市部の北東部でプレミアム採用が進む | 短期(2年以内) |

| 湿潤・高トラフィックエリアにおける衛生性、耐湿性、耐久性 | +0.9% | 全国的、商業用ヘルスケアおよびホスピタリティで高まる | 中期(2~4年) |

| EPDおよびLEED v4.1との持続可能性の整合 | +0.7% | 全国的、カリフォルニア州、オレゴン州、ワシントン州が主導 | 長期(4年以上) |

| 国内およびニアショア供給を支援する貿易救済措置 | +0.6% | 全国的、生産はテネシー州およびアラバマ州に集中 | 中期(2~4年) |

| 気候災害からの復興が耐久性の高い仕上げを後押し | +0.4% | 南東部沿岸、南西部の山火事地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

キッチンおよびバスルームにおけるリモデリングの勢い

バスルームおよびキッチンのリモデリングは最も頻繁な住宅プロジェクトの上位2件にランクされており、NAHBのデータによると2025年第4四半期においてバスルーム工事が5.0点満点中4.1点、キッチン工事が3.9点を記録し、2026年のタイル選定における広範な意向と強固なプロジェクトパイプラインを示しています。中価格帯の予算では、視覚的なアップグレードと長い耐用年数のために施釉セラミックが優先されることが多い一方、プレミアムリモデルでは、メンテナンスが少なく石材のような連続性を実現する大判磁器質スラブへの移行が見られます。セラミックの耐湿性と湿潤ゾーンにおける長い耐用年数は、耐久性があり清潔に保ちやすい表面を重視する高湿度・沿岸都市圏での再販価値を守ります。リノベーション支出が高水準を維持する中、流通業者および専門小売業者は、新築住宅建設への依存を低減する安定した交換サイクルの恩恵を受けています。2026年初頭に向けた5,240億米ドルのリノベーション支出予測は、新築着工が横ばいになった場合でも持続的な交換サイクルを示しており、タイル流通業者および専門小売業者のボリュームリスクを低減しています[2]Realm Home.「2026年住宅リノベーショントレンド:2025年の教訓と今後の展望」、Realm Home、realmhome.com。

デザインおよびテクノロジーのアップグレード

デジタルインクジェットシステムは現在、木材、大理石、コンクリートのビジュアルを高い忠実度で再現しており、これによりデザインサイクルが短縮され、米国の多くのアソートメントにおいて2年ごとの更新ではなく年次更新が促進されています。大判タイルは24×48インチフォーマットが標準となり、16×32インチおよび32×32インチが台頭しており、目地密度を低減し、施工を加速させ、ミニマリストおよびトランジショナルデザインスキームで重宝されるスラブのような連続性を高めます[3]MSI Surfaces、「壁と床のテクスチャード磁器質タイル」、MSI Surfaces、msisurfaces.com。触覚的なイノベーションは視覚的リアリズムの上限を引き上げており、DaltileのRevealSync3DおよびMSIのTileTouchはテクスチャーとグラフィックスを同期させ、ユーザーが見るものと感じるものとのミスアライメントを低減しています。これらの進歩は国内デザインのリーダーシップを強化し、コモディティ輸入品が同様の価格帯で外観と質感において競争することをより困難にしています。2026年には、米国セラミックタイル市場は、より幅広いレンジをカバーするより少ないSKUでショールームの商品を展示し、ビジュアライゼーションツールと組み合わせてバイヤーがより迅速に選択できるよう支援することで恩恵を受けています。プレスおよびサーフェステクノロジーへの継続的な投資は、価格に敏感なリモデルに対してバリューグレードの施釉セラミックの関連性を維持しながら、プレミアムミックスをサポートする品質ギャップを持続させています。

湿潤・高トラフィックエリアにおける衛生性、耐湿性、耐久性

企業および機関のアップグレードは、品質を劣化させることなく頻繁な清掃に耐えられる硬質で低気孔率の表面への選好を維持しており、これにより高い耐摩耗性と色安定性を必要とするヘルスケア、教育、旅客ハブにおけるセラミックの役割が強化されています。セラミックは製品レベルでVOCをゼロ排出し、適合グラウトおよび接着剤と組み合わせることでより健康的な室内環境をサポートし、低排出材料を優先するデザイン基準に合致しています。高トラフィックの廊下および湿潤エリアでは、磁器質タイルの吸水率≦0.5%がASTM C373の性能要件を満たし、清掃剤への繰り返しの暴露を通じて機能を維持します。ファシリティオーナーはまた、10年間のメンテナンス総コストを評価し、ソフトサーフェスオプションと比較してセラミックの方が清掃労働要件が低いと報告しており、これにより業務主導の予算においてライフサイクル価値の根拠が強化されています。商業用スペシファイヤーはまた、予測可能な滑り抵抗性と耐摩耗性能を求めており、DCOFおよびPEI評価をANSI A137.1および関連規格に基づく定期的な提出書類および承認プロセスの一部としています。これらの属性により、衛生性、湿気管理、安全性の文書化が調達の前提条件となる耐久性設計基準においてセラミックが中心的な役割を維持しています。

持続可能性の整合(EPD、LEED v4.1クレジットパスウェイ)

Crossvilleの米国製磁器質ポートフォリオ全体がGreen Squared認証(ANSI A138.1)を取得しており、テネシー州生産地から100マイル以内のプロジェクトに対してLEED v4.1の材料成分開示および地域材料クレジットの自動取得を可能にしています[4]Crossville Inc.、「Green SquaredおよびLEED文書化」、Crossville Inc.、crossvilleinc.com。Crossvilleは米国磁器質ポートフォリオ全体でGreen Squared認証を維持しており、調達チームが監査できる文書化されたEPDとともに責任ある製造のための認知されたフレームワークを提供しています。Florim米国は2025年にカーボンニュートラルタイルコレクションを導入しB Corp認証を取得することで差別化を進め、ホスピタリティおよびヘルスケアにおけるESG主導のRFPに対応できるポジションを確立しました。リサイクルコンテンツ戦略、工場アップグレード、エネルギークレジットプログラムが連携して、建物運営者が求める耐久性や清潔さを犠牲にすることなく内包炭素プロファイルを低減しています。規範とオーナー基準が2026年に向けて進化するにつれ、米国セラミックタイル市場では、公共および民間の入札においてEPD、第三者検証、Green Squared適格性を標準要件として参照する入札文書が増加しています。これらの文書化された属性は提出書類の摩擦を低減し、該当する場合に国内ブランドが地域材料の選好を満たすのを支援しています。

制約の影響分析*

| 制約 | 地理的関連性 | 影響タイムライン | |

|---|---|---|---|

| リモデルおよび集合住宅における耐久性フローリングによる競合的置き換え | -0.8% | 全国的、集合住宅および予算重視のリモデルが多い南東部で顕著 | 中期(2~4年) |

| 熟練労働者不足と施工労働賃金の上昇 | -0.6% | 全国的、都市部の北東部および西部の高賃金市場で深刻 | 長期(4年以上) |

| シリカダスト規制遵守コストと作業慣行上の制約 | -0.3% | 全国的、請負業者が多い北東部および西部で高まる | 中期(2~4年) |

| 高い輸入依存度と物流・港湾ボトルネック | -0.4% | 全国的、沿岸部の主要港に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リモデルおよび集合住宅セグメントにおける耐久性フローリング(LVT、SPC、エンジニアードウッド)による競合的置き換え

LVTおよびSPCなどの耐久性カテゴリーは、施工済みコストの低さとより速いスループットで競合しており、賃貸開始までの時間が重要な価値重視のリモデルおよび集合住宅の転換プロジェクトでこれらのオプションを魅力的にしています。建設業者は、下地調整が少なくて済む耐久性フォーマットを選択することが多く、これは古い建物でアンダーレイメントと水平調整が必要になる場合があるタイル施工と比較した場合に特に当てはまります。耐久性フォーマットのスタイル再現性は向上していますが、セラミックは高トラフィックゾーンおよびプレミアム住宅スペースでより重要となる耐傷性、UV安定性、長い耐用年数において優位性を維持しています。置き換えの圧力は初期コストが意思決定を支配する場面で最も顕著であり、一方でライフサイクルコストと衛生プロファイルを重視するプロジェクトはセラミックを採用し続ける傾向があります。大判磁器質タイルおよび薄型パネルは、労働時間と目地を削減し、適切な下地での施工速度のギャップを縮めることでセラミックの競争力を高めています。2026年には、米国セラミックタイル市場はこの競合ダイナミクスに引き続き直面しており、ブランドは混合材料の入札リストでシェアを守るためにライフサイクル価値、室内空気品質、耐久性を強調しています。

熟練労働者不足と施工労働賃金の上昇がプロジェクトスループットと手頃さを制約

高度なタイル施工スキルを持つ施工業者は、退職が見習い修了を上回るペースで不足が続いており、この不足が多くの都市市場で賃金圧力を持続させています。請負業者はタイトなスケジュールと限られたクルー能力を報告しており、これによりピーク月に同時に対応できるタイル工事の数が制約されています。時間給トレンドと残業割増賃金が施工済みコストを押し上げており、より簡単な耐久性ソリューションをセルフインストールできる一部の予算制約のあるリモデルにおいてセラミックの価値根拠を弱めています。集合住宅および商業プログラムマネージャーは、カバレッジを速める標準化されたフォーマットとレイアウトを採用することで対応し、より少ない専門スキルを必要とする材料へのプロジェクトシフトも行っています。米国セラミックタイル市場は、仕上げ品質を損なうことなくレイアウトと切断時間を短縮するモジュール式大判オプションと現場ツールを推進することで適応しています。これらのワークフロー改善があっても、労働力の確保は2026年においても、特に高賃金の沿岸都市圏でスループットと手頃さに対する構造的な逆風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器質の優位性が用途全体で拡大

磁器質タイルは2025年に米国セラミックタイル市場シェアの55.12%を占め、2031年にかけて年平均成長率6.31%で成長すると予測されています。屋外用途では、滑り抵抗性と熱安定性を提供する2cm厚のペーバーが活用される一方、6mm超薄型パネルはリノベーション工事でのオーバーレイを簡素化し、解体と廃棄を最小限に抑えます。メーカーは次世代プレスを導入して、一貫した石目模様と最小限の反りを持つ大判スラブを提供しており、これにより商業ロビーやオープンプランの住宅における磁器質タイルの適用範囲が拡大しています。Daltileの大判・テクスチャードサーフェスにおけるポートフォリオ拡張は、同期されたグラフィックスとレリーフがプレミアムプロジェクトにおける磁器質タイルの知覚価値をどのように向上させるかを示しています。施釉セラミックは、豊かなグラフィックスが最も重要で予算が軽量な性能プロファイルを好む特徴的な壁面や中程度のトラフィックの内装において引き続き重要です。無釉オプションは、摩擦性能が中核要件となる滑り危険性の高い屋外および工業用途においてニッチな存在感を維持していますが、定期的なシーリングとメンテナンスが長期的な所有コストを引き上げる可能性があります。モザイクはバックスプラッシュとアクセントゾーンで復活しており、製造業者がより大きなパネルからカスタムパターンを切り出してスケールでカスタマイズされたデザインを提供しています。装飾タイルおよびハンドメイドタイルはプレミアムティアとして保護されており、職人的な仕上げと小ロット生産が、スピードよりも独自性を優先する修復および高級バイヤーに訴求しています。

磁器質タイルの性能事例は、強力な清掃要件の下での耐久性を求める屋外リビング、ホスピタリティ廊下、ヘルスケアスペースへとプロジェクトスコープが拡大するにつれて共鳴しています。材料の進歩はまた、国内工場が強度と表面リアリズムを向上させる技術を統合することで米国セラミックタイル産業を支援しています。薄型パネルの継続的な製品開発は、施工業者が労働時間と目地を削減するのを支援し、時間制約のある工事でのプロジェクト受け入れへのよりスムーズな道筋をサポートしています。リモデラーと製造業者がスラブフォーマットを採用するにつれ、磁器質タイルの競合セットは耐久性フローリングよりも天然石やエンジニアードサーフェスへとより明確にシフトしています。2026年を通じて、マーケティングとショールーム戦略は、一貫したカラーシステムで住宅、商業、屋内、屋外のニーズをカバーする、より少ないがより高性能なラインに集中しています。このアプローチはバイヤーがデザインレンジを犠牲にすることなく選択をナビゲートするのを支援し、米国セラミックタイル市場における製品タイプ別需要における磁器質タイルのリーダーシップを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:床施工がリード、壁セグメントはデジタル印刷を活用

床用途は2025年の米国セラミックタイル市場シェアの68.05%を占め、PEI 4~5の耐摩耗性目標とANSI A137.1に基づく安定したDCOF性能によって仕様が支持されている一方、壁セグメントは垂直施工において石材の代替として写実的なビジュアルが採用されるにつれ、2031年にかけて年平均成長率5.59%で加速すると予測されています。大判タイルは目地の数を減らし、美観を向上させ、居住エリア、キッチン、商業トラフィックゾーンでの施工時間を短縮します。壁プログラムは、特徴的な壁面、シャワー周り、ロビーの演出に対して構造荷重を低減し施工を迅速化する軽量薄型パネルを活用しています。デジタル印刷は大理石、テラゾ、コンクリート、木材調のデザインパレットを拡大し続け、床から壁への一貫したペアリングを可能にしています。屋外の床、プール、デッキは2cm磁器質ペーバーの恩恵を受けており、熱極端な気候での熱安定性と滑り抵抗性を提供しています。屋根葺きは、耐火性と耐用年数が優先される特定の建築スタイルにおいてニッチな用途として残っていますが、競合システムが重量と施工コストでシェアを獲得しています。

シャワーとバックスプラッシュでは、より大きなフォーマットが潜在的な水の浸入ポイントを最小化し、目地の露出を削減することでメンテナンスを低減します。三次元サーフェステクノロジーにより、デザイナーは清潔さを維持しながら壁面に触覚的な深みを導入でき、商業および住宅プロジェクトにおけるプレミアム壁タイルの知覚価値を高めています。オフィス、教育、ヘルスケアでは、厳格な清掃プロトコルを満たす垂直面が全体的な衛生戦略をサポートし、定期的な消毒下での変色に抵抗できます。製品開発は、ゾーン間で一貫したデザイン言語を可能にするカラーマッチシステムを通じて壁と床の能力のギャップを縮め続けています。その結果、壁需要が着実に成長し、床を超えてプロジェクトミックスを多様化し、米国セラミックタイル市場においてプロジェクトごとの増分価値を持続させています。

建設タイプ別:リノベーションが優位を保ちながら新築が勢いを増す

リノベーションおよび交換は2025年の米国セラミックタイル市場規模の61.72%を占め、バスルームとキッチンが住宅所有者にとって繰り返しのアップグレード優先事項となっている老朽化した住宅ストックを反映しています。薄型磁器質パネルは適切な下地への直接オーバーレイを可能にし、解体、粉塵、廃棄コストの管理を支援し、工事タイムラインを加速させます。高湿度地域では、予算が長寿命ソリューションを許容する場合、セラミックがシャワーと湿潤ルームのデフォルト選択となっています。コストとパフォーマンスのバランスを取る住宅所有者はプロジェクトを段階的に進めることが多く、専門小売業者がスコープと予算に合わせた選択を支援することでセラミックパッケージがそれらの計画に適合しています。工事は安定しており年間を通じてスケジュールできるため、請負業者のパイプラインの季節性を低減し、タイル流通業者が地元のリモデラーと継続的に関与できるようにしています。

新築は2025年に38.28%を占め、2031年にかけて年平均成長率5.67%で成長すると予測されており、サンベルト地帯での世帯形成と人口移動トレンドに支えられ、建設業者が将来のコールバックを減らすために湿潤ゾーンでセラミックを優先しています。気候イベント後の復興プログラムは、セラミックの耐湿性と不燃性が有用な耐久性のある内装への需要の層を追加しています。建設業者はまた施工効率を求めており、大判床タイルと調整された壁システムがタイトな引き渡し期間中のカバレッジを加速させています。全国および地域の建設業者が標準的な提供にタイルパッケージを統合するにつれ、国内生産能力と緊密な物流を持つサプライパートナーが信頼性でシェアを獲得しています。両建設タイプにわたって、施工業者は安定した色調と寸法精度を重視しており、国内生産者は2026年においてより厳格なプロセス管理と文書化された品質基準を通じてこれを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅ボリュームが市場を支える一方で商業成長が加速

住宅は2025年の米国セラミックタイル市場規模の70.70%を占め、NAHBの2025年第4四半期のプロジェクト一般性ランキングで検証されたバスルームおよびキッチンリモデリングプロジェクトの頻度に支えられています。耐久性フローリングの価格帯を超えた世帯は、長寿命と再販価値が重要な湿潤ルームおよび高トラフィックゾーンでセラミックを好む傾向があります。プレミアムセグメントでは、大判磁器質スラブがメンテナンスの負担なく天然石の代替となるシームレスな外観を生み出しています。中価格帯市場では、施釉セラミックが幅広いスタイルで予算に配慮した美観アップグレードを提供しています。商業需要は、ヘルスケアシステム、機関、ホスピタリティチェーンが清潔で低VOCの仕上げへの投資を維持するにつれ、2031年にかけて年平均成長率5.81%でより速く成長すると予測されています。

ホスピタリティおよび小売設定では、耐摩耗性とローリングロード耐久性が不可欠なロビー、廊下、高トラフィックの販売エリアで磁器質タイルが指定されることが多いです。空港および交通ハブは、ANSI およびASTM参照に基づく滑り抵抗性と吸水率の適合を必要とし、タイルは温度サイクルゾーンにおける接着剤貼りシステムに関連する剥離リスクなしにこれらの基準を満たしています。オフィスおよび機関プロジェクトは、EPDおよびGreen Squared認証を通じて材料健全性と内包炭素の文書化要件を満たすためにセラミックを採用しています。米国セラミックタイル産業は、オーナーおよび建築基準ワークフロー全体での承認を簡素化する検証済みテストと提出書類パッケージでこれらのエンドユーザーニーズをサポートしています。オーナーが新築とリフレッシュの仕上げスケジュールを標準化するにつれ、セラミックの文書化された性能は2026年において大規模な不動産ポートフォリオ全体での一貫した調達をサポートしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門店がリードしオンライン小売が急成長

タイル・石材専門店は2025年売上高の42.10%を占め、デザイナー、請負業者、住宅所有者が技術的なガイダンス、サンプルの深さ、提出書類を必要とする複雑なプロジェクトでリードし続けています。これらの店舗は、一般的な小売環境の範囲を超えた建築基準の質問、滑り抵抗性、清掃化学、施工計画をサポートしています。ホームインプルーブメントチェーンはDIYおよび基本的なプロ向けプロジェクトにとって重要であり、オムニチャネルの注文受け取り、ボリューム価格設定、コアSKUの在庫確保を継続的に改善しています。オンライン小売は、拡張現実とビジュアライゼーションツールがバイヤーに実際のスペースで仕上げをプレビューさせ後悔による返品を減らすにつれ、予測年平均成長率6.18%で最も速く成長しています。直販チームは、複数拠点の展開において重要なイネーブラーとなるプロジェクトステージングと現場配送で商業入札をサポートしています。Eコマースは低い間接費の恩恵を受けていますが、重くて壊れやすい製品の物流需要により、大規模プロジェクト、色調管理、クレーム解決においてプロフェッショナルチャネルが引き続き重要です。生産者のウェブサイトとショールームは、スペシファイヤーが提出書類に期待するANSI、ASTM、ISO文書を提供しており、建築基準適合工事における専門家支援チャネルの役割を持続させています。

地域分析

南東部は2025年市場規模の28.85%を占め、ハリケーン復興、人口流入、高湿度条件によって支えられており、これらがバス、キッチン、エントランスでタイルを中心的な存在に保っています。この地域のシェアは、耐久性と湿気管理のためにセラミックを指定するリノベーションと新築の深いパイプラインを反映しています。ジョージア州とカロライナ州の建設業者は、より安定性の低い仕上げで発生する可能性のあるサービスコールを減らすために、湿潤ゾーンの差別化要因としてタイルを引き続き採用しています。フロリダ州の復興と耐久性基準は、洪水耐性とカビ耐性のある内装への選好を維持しており、これが地上階でのタイルへの安定した需要を支えています。歴史的な勢いと現在のサイクルを比較すると、南東部の加速は、材料の長寿命を重視する災害復興、リモデル強度、建築基準を意識した新築の組み合わせから来ています。米国セラミックタイル市場はまた、南東部がテネシー州の国内生産に近いことから恩恵を受けており、一般的なサイズと色の納期が改善されています。2026年が進むにつれ、施工業者の能力と現場調整が、エンドユーザー需要よりもスループットの制約要因として残っています。

西部は、エネルギー規範、山火事耐久性、デザイン先進的な選好がセラミックの性能と美観に合致するカリフォルニア州と太平洋岸北西部の都市圏に牽引され、2031年にかけて年平均成長率5.65%で最も速く成長すると予測されています。大判スラブと薄型パネルは、サンフランシスコ、シアトル、ポートランドのオープンプランリモデルと商業ロビーで人気があり、滑り抵抗性のある屋外ペーバーは熱と日光にさらされるプール、パティオ、屋上スペースで普及しています。山火事が多い地域の建設業者は重要なゾーンに不燃性仕上げを求め続けており、オーナーは頻繁なメンテナンスサイクルのために清掃しやすい表面を指定しています。密集した都市市場では、薄型パネルが構造荷重を低減し、エレベーターサービスのあるプロジェクトでの垂直物流を簡素化しています。西部の専門小売業者と流通業者は施工業者と緊密に連携して大規模工事のための精度ロットを確保し、壁と床での色調変動リスクを低減しています。米国セラミックタイル市場はこの地域のデザインリーダーシップから恩恵を受けており、全国の小売およびホスピタリティコンセプトを通じて他の都市圏のスタイル方向性を設定することが多いです。

中西部と北東部は、老朽化した住宅ストックとセラミックのライフサイクル性能を重視する機関リフレッシュプログラムに支えられた安定したリモデル活動を提供しています。中西部の生産者は、輸送と労働からの利益率圧力のバランスを取るのに役立つ有利なキルンエネルギー経済の恩恵を受けています。北東部では、高い労働賃金が大判フォーマットと効率的なレイアウトの使用を促進し、組合クルーでの目地作業を削減しカバレッジを加速させています。ニューヨークとボストンの集合住宅改修とブラウンストーンリノベーションは、重量と物流の制約から特徴的な壁面に薄型パネルを採用しています。南西部の熱暴露は、特にアリゾナ州とネバダ州で熱衝撃とUV変色に耐える屋外ペーバーへの需要を支えています。地域全体で、州レベルの規制と健康基準が材料選択を強化しており、国内生産者が適合処方で対応する釉薬中の重金属に関するプロポジション65の制限を含んでいます。主要国内ブランドのLEED v4.1とEPD文書は、持続可能性の文書化が標準入札パッケージの一部となっている公共および民間オーナーの提出書類を簡素化し、地域での採用を強化しています。

競合環境

米国セラミックタイル市場は中程度の集中度を示しており、単一の支配的なプレーヤーではなく、国内ブランドと主要輸入流通業者のグループが価格帯とチャネル全体で競合しています。Daltile、Crossville、Florida Tile、StonePeak、Portobello America、Florim米国などの国内メーカーは、関税保護と拡大した米国生産能力を活用して、全国アカウントのリードタイムを短縮しサービス信頼性を高めています。製品戦略は、商業プログラムの仕様をサポートするために、同期されたサーフェステクスチャー、大判スラブ、ANSIおよびASTM規格に基づく検証済み技術性能を強調しています。持続可能性については、メーカーはLEED v4.1要件とバイヤーのESG要件を満たすために、湿潤または高トラフィックゾーンでの性能を犠牲にすることなく、Green Squared認証、EPD、カーボンニュートラルラインを推進しています。

オムニチャネルリーチも差別化のポイントです。タイル・石材専門店は複雑な工事に技術的な販売とサンプルの深さを提供し、大型店舗パートナーシップはDIYおよびプロショッパー向けのコアSKUへの露出を拡大し、ブランドサイトのデジタルビジュアライザーはバイヤーの意思決定サイクルを短縮するのに役立っています。流通業者の統合は購買力を高めており、Virginia TileとGalleherを統合し、後にWalker ZangerとAnthologyを買収して多くの米国市場でハイエンドショールームを強化したArtivo Surfacesの設立と拡大によって示されています。メーカーは全国アソートメント、チャネル別の独占プログラム、国内工場からの迅速な補充を提供することで対応しています。米国セラミックタイル市場はまた、滑り抵抗性と熱安定性が不可欠な屋上デッキ、パティオ、広場に対応する薄型パネル専門家と屋外ペーバーラインからのイノベーションも特徴としています。

Daltileのトレンドレポートと国内新コレクションは、カット時のエッジ美観を向上させる大判、同期テクスチャー、スルーボディオプションへの継続的な投資を示しています。MSIのTileTouchは磁器質ラインの触覚リアリズムを高め、マーチャンダイジングと選択におけるビジュアライゼーション、AR、デジタルコンテンツの役割を強化しています。Crossvilleはカーボンニュートラルコレクションを拡大し、機関オーナーの文書化ニーズを満たすリサイクルコンテンツを含む薄型パネルを展開しました。Florim USAのB Corp認証とカーボンニュートラルシリーズは、競合入札において独自の持続可能性シグナルを追加し、企業調達基準に合致しています。Portobello Americaのテネシー州での生産能力増強は、リードタイムと関税感度から国内調達を好む米国プロジェクトの地域可用性とコスト管理を改善しています。これらの動きが合わさって、2026年において製品性能、文書化、スピード、全国サービスカバレッジを報いる市場を形成しています。

米国セラミックタイル産業のリーダー企業

Daltile

Anatolia Tile & Stone

Emser Tile

MSI Surfaces

Crossville Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Artivo SurfacesがWalker ZangerおよびAnthologyブランドの買収によりポートフォリオを拡大。Transom Capitalが支援するArtivo Surfacesは、Mosaic CompaniesからラグジュアリーブランドのWalker ZangerおよびAnthologyを買収する契約を締結しました。

- 2025年3月:DaltileはKBIS 2025においてONEクォーツ超大判スラブポートフォリオを発表し、高トラフィック商業面向けに大理石にインスパイアされた8つのデザインを導入しました。

米国セラミックタイル市場レポートの範囲

セラミックタイル市場は、磁器質やストーンウェアタイプを含むセラミックタイルの生産、流通、消費を含みます。住宅、商業、産業用途での応用を包含し、小売、オンラインプラットフォーム、卸売業者を通じた流通を通じて、環境配慮とデザインイノベーションのトレンドを反映しています。

米国のセラミックタイル市場は、製品(施釉、磁器質、傷防止、その他の製品)、用途(床タイル、壁タイル、その他の用途)、建設タイプ(新築および交換・リノベーション)、エンドユーザー(住宅および商業)、流通チャネル(ホームセンター、専門店、オンライン、流通業者、その他の流通チャネル)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 磁器質タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、ハンドメイド) |

| 床 |

| 壁 |

| 屋根 |

| 新築 |

| リノベーションおよび交換 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィスおよび機関 | |

| ヘルスケア | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| タイル・石材専門店 |

| ホームインプルーブメント・DIYストア |

| オンライン小売 |

| 請負業者への直販 |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| 製品タイプ別 | 磁器質タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、ハンドメイド) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| 建設タイプ別 | 新築 | |

| リノベーションおよび交換 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィスおよび機関 | ||

| ヘルスケア | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 流通チャネル別 | タイル・石材専門店 | |

| ホームインプルーブメント・DIYストア | ||

| オンライン小売 | ||

| 請負業者への直販 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国セラミックタイル市場の現在の規模と成長見通しは?

米国セラミックタイル市場規模は2025年に50億3,000万米ドルに達し、2026年には52億8,000万米ドルに達する軌道にあり、年平均成長率5.07%で2031年までに67億6,000万米ドルに達すると予測されています。

米国セラミックタイル市場でどの製品タイプが需要をリードしていますか?

磁器質タイルは2025年に55.12%のシェアでトップとなり、低吸水率、スラブフォーマット、2cm厚ペーバーにより2031年にかけて最も速く成長する製品タイプでもあります。

米国セラミックタイル市場で用途別に需要が最も強い場所はどこですか?

床施工が68.05%のシェアで優位を占め、壁はリモデルにおけるデジタル印刷と薄型パネル採用を背景にさらに速く成長すると予測されています。

2026年に最も速く拡大しているエンドユーザーセグメントはどれですか?

商業プログラムは、耐久性と低VOC表面を優先するヘルスケア、ホスピタリティ、教育、交通ハブに牽引され、2031年にかけて年平均成長率5.81%で成長すると予測されています。

貿易救済措置は米国セラミックタイル市場にどのような影響を与えていますか?

特定の輸入原産地に対する継続的なアンチダンピングおよび相殺関税措置が国内生産能力を支援しています

最終更新日: