米国バルブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.02 十億米ドル |

| 市場規模 (2026) | 19.94 十億米ドル |

| 市場規模 (2031) | 25.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バルブ市場分析

米国バルブ市場は、2025年の190億2,000万米ドルから2026年には199億4,000万米ドルへと成長し、2026年から2031年にかけて4.86%のCAGRで2031年までに252億8,000万米ドルに達すると予測されています。この見通しは、シェールオイルの再フラクチャリング活動への持続的な投資、連邦政府による水インフラ近代化への資金投入の加速、および産業用IoT導入の加速を反映しています。バルブサプライヤーは、非在来型油田における交換サイクルの短縮から定期収益を確保する一方、地方自治体は連邦補助金を活用してスマートで無鉛の部品により老朽化した既存の配水網を近代化しています。並行して、データセンターの拡張、水素ハブの開発、および炭素回収プロジェクトは、厳格な性能基準を満たせるメーカーに高付加価値の機会をもたらしています。競争の激しさは技術統合と鉄鋼価格の変動への迅速な対応に集中しており、多くのメーカーが材料の多様化とアフターマーケットサービスの拡充に取り組んでいます。サイバーセキュリティへの対応、予知保全能力、および水素対応設計が、価格やリードタイムと同様に調達判断に影響を与えるようになっています。

主要レポートのポイント

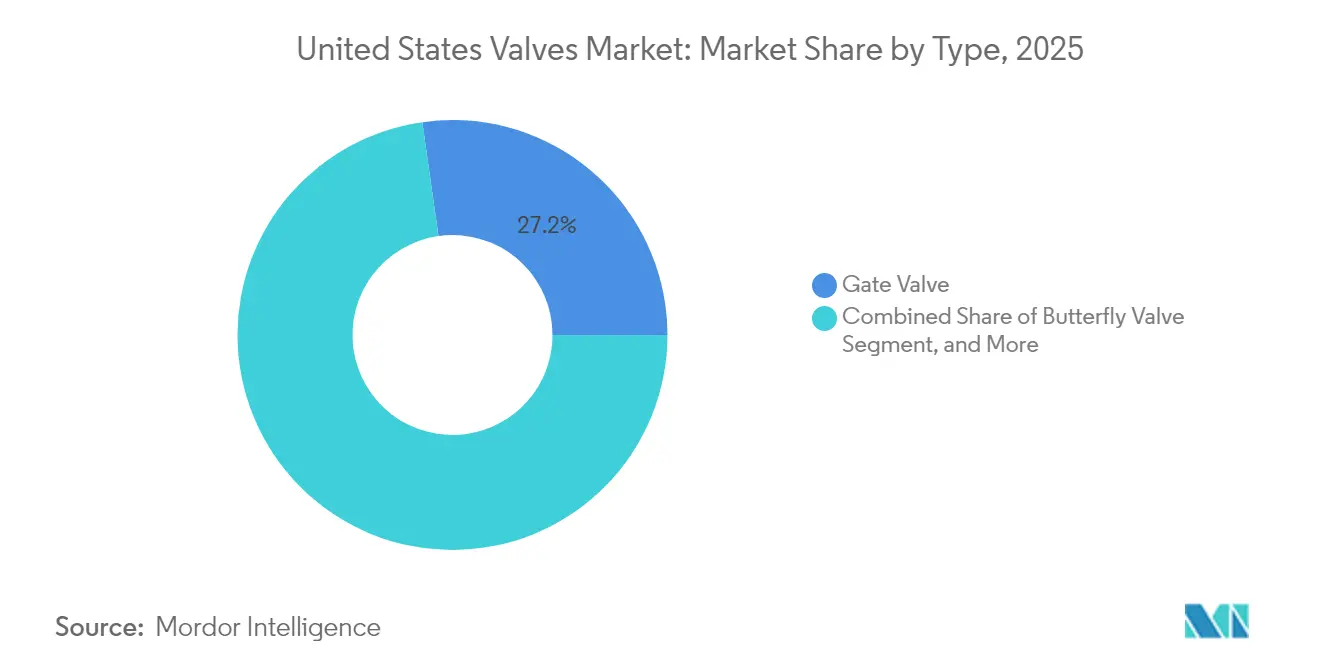

- バルブタイプ別では、ゲートバルブが2025年の米国バルブ市場シェアの27.24%を占めてトップとなり、バタフライバルブは2031年までに5.05%のCAGRで拡大すると予測されています。

- 材料別では、鋼が2025年の米国バルブ市場規模の40.88%を占め、プラスチック材料は2025年から2031年にかけて最も高い4.92%のCAGRを記録すると予測されています。

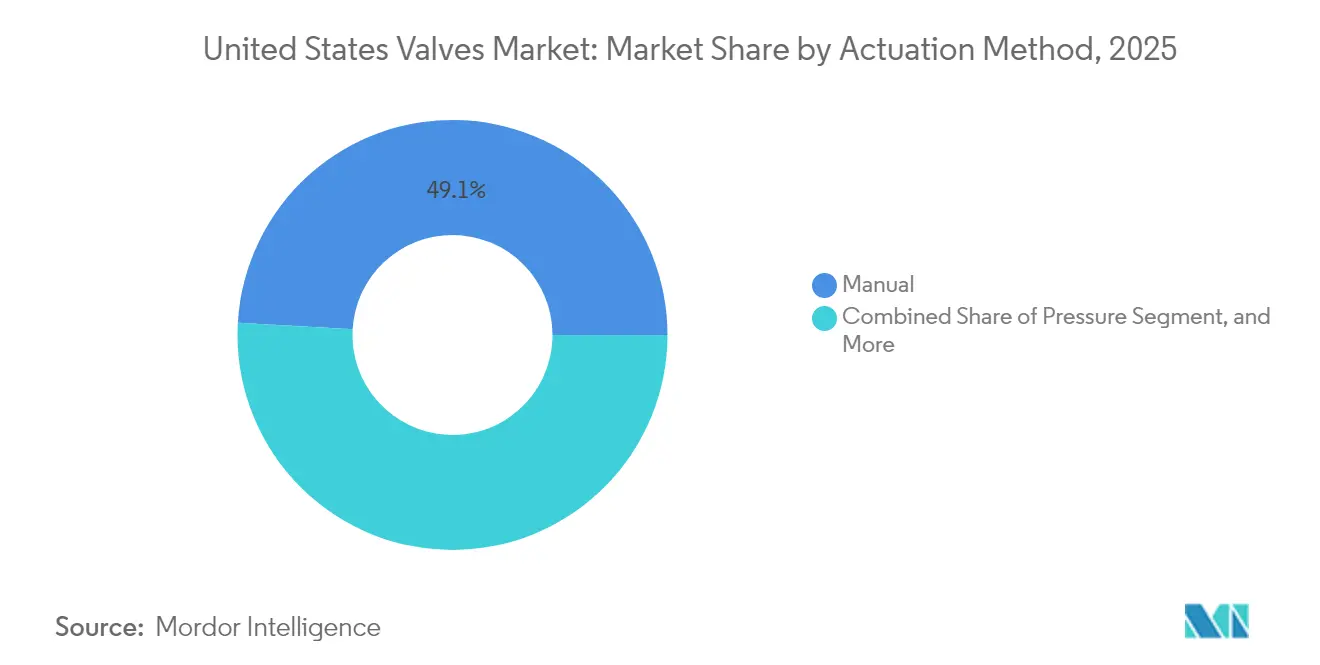

- 作動方式別では、手動製品が2025年の米国バルブ市場規模の49.10%を占め、電動アクチュエーターは2031年までに5.44%のCAGRで進展すると予測されています。

- エンドユーザー別では、石油・ガスセクターが2025年の米国バルブ市場規模の32.40%を占めていましたが、食品・飲料セクターは2031年までに5.03%のCAGRで成長すると予測されています。

- 地域別では、南部が2025年の米国バルブ市場シェアの35.22%を占め、西部は予測期間中に最も速い5.68%のCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バルブ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールオイルの急速な再フラクチャリング活動によるバルブ交換需要の増加 | +0.8% | 南部、西部 | 中期(2~4年) |

| 水インフラ近代化に向けた連邦資金の加速 | +0.6% | 全国(北東部および中西部を優先) | 長期(4年以上) |

| 産業用IoTを活用した予知保全の導入 | +0.5% | 全国(中西部での早期効果) | 中期(2~4年) |

| 水素対応バルブ設計基準の出現 | +0.4% | 西海岸および湾岸地帯 | 長期(4年以上) |

| 炭素回収プロジェクト向け連邦投資税額控除 | +0.3% | 南部および中西部 | 長期(4年以上) |

| 精密冷却バルブを必要とするモジュール型データセンターの成長 | +0.2% | 西部および南部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

バルブ交換需要を押し上げるシェールオイルの急速な再フラクチャリング活動

再フラクチャリングキャンペーンにより、バルブのライフサイクルは18~24ヶ月から12~15ヶ月に短縮され、パーミアンをはじめとするシェール主要産地でのアフターマーケット需要が安定的に生まれています。10,000 psiを超える圧力サイクルにより、優れたシーリングと耐腐食性を備えたプレミアム設計が必要となります。[1]米国エネルギー情報局、「シェールオイル生産および再フラクチャリング活動」、eia.govアフターマーケットプロバイダーは交換頻度の高まりから恩恵を受け、OEMは高度な材料およびサービス契約を通じて価値を獲得しています。再フラクチャリングの強度上昇は、多段階処理中のフロー調節が可能なコントロールバルブへの需要も刺激しています。製品の迅速な展開を認証できるサプライヤーは、この時間的制約の厳しい環境において競争上の優位性を獲得しています。

水インフラ近代化に向けた連邦資金の加速

インフラ投資・雇用法は水システム向けに550億米ドルを配分しており、その多くは30~50年前に稼働を開始した老朽化バルブを対象としています。地方自治体は、漏水検知効率および規制遵守を向上させるため、スマートで無鉛かつ遠隔作動式のバルブを優先しています。EPAのリボルビングファンドが連邦補助金を補完し、2030年まで安定したプロジェクトパイプラインを確保しています。バルブ、アクチュエーター、監視ソフトウェアを含むターンキーパッケージを提供するサプライヤーは、特に交換の緊急性が高い北東部および中西部においてより高い利益率を獲得しています。長い調達サイクルは、実績のある地方自治体向け実績を持つベンダーを優位に立たせます。

産業用IoTを活用した予知保全の導入

重要なバルブにセンサーを組み込んだメーカーは、分析プラットフォームが壊滅的な故障前に摩耗を検知することを可能にし、初期パイロットプログラムにおいてバルブ関連のダウンタイムを最大30%削減する成果をもたらしています。[2]産業用インターネットコンソーシアム、「産業用IoT導入トレンド」、iiconsortium.orgこの機能は、計画外の操業停止が高い機会コストをもたらす中西部の産業地帯で特に共感を呼んでいます。エッジプロセッシングとオープン通信プロトコルの統合はサプライヤーを差別化し、プレミアム価格設定を正当化します。予知保全はまた、収益をサブスクリプション型ソフトウェアおよびサービスへとシフトさせ、初期機器販売を超えた収入源の多様化をもたらしています。

水素対応バルブ設計基準の出現

米国エネルギー省(DOE)が支援する新たな基準は、水素脆化に耐えられる材料を要求し、漏れを10^-6 sccs以下に制限することを義務付けています。[3]米国エネルギー省、「水素プログラム計画」、energy.govカリフォルニア州および湾岸地帯のハブは、パイプライン、燃料補給ステーション、および産業プロセス向けの認定バルブを求めています。特殊コーティングおよび精密加工を展開するメーカーはバルブ寿命を最大60%延長でき、オペレーターの総所有コストを削減します。早期のコンプライアンス対応は、水素経済が拡大するにつれて長期的なフレームワーク契約を獲得するためにサプライヤーを有利な位置に置きます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・合金価格の変動によるOEMマージンへの圧迫 | -0.4% | 全国、特に鉄鋼集約地域 | 短期(2年以下) |

| スマートバルブのコミッショニングおよび保全における技能格差 | -0.3% | 全国、農村部および産業地域で深刻 | 中期(2~4年) |

| 接続バルブ展開を遅らせるサイバーセキュリティへの懸念 | -0.25% | 全国、重要インフラサイト | 中期(2~4年) |

| バルブ自動化システムの高い初期費用による導入制限 | -0.2% | 全国、コスト志向の地方自治体および産業ユーザー | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

OEMマージンを圧迫する鉄鋼・合金価格の変動

スポット鉄鋼価格は2024年に40~60%変動し、長期契約に縛られたバルブメーカーのマージンを圧迫しました。ヘッジプログラムを持たない中小企業は収益の変動がより大きく、代替材料を用いた製品再設計を余儀なくされる場合があります。サーチャージ条項とインデックスベースの価格設定により大企業は変動を相殺できますが、実施には顧客との交渉およびシステム更新が必要です。変動はまた在庫計画を複雑にし、運転資本の必要性を高め、イノベーション支出を遅らせる可能性があります。

スマートバルブのコミッショニングおよび保全における技能格差

業界調査によると、接続バルブの設置およびサービスのために現在の技術者の約35~40%がスキルアップを必要としています。農村部の地方自治体や小規模工場が最も深刻な影響を受けており、高度な自動化の導入を遅らせています。技術専門学校との訓練プログラムおよびパートナーシップは進展が遅く、オペレーターはサードパーティの専門家に依存し続け、ライフサイクルコストが上昇しています。トレーニングおよびリモートサポートを組み合わせたベンダーは自社の提案を差別化できますが、追加のサービスコストを負担する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バタフライバルブの急成長にもかかわらずゲートバルブがリード

ゲートバルブは2025年の米国バルブ市場シェアの27.24%を占め、厳密な遮断が必須とされるパイプラインおよび水道網での確固たる使用実績を反映しています。その確立された仕様は多くの工学基準においてデフォルトの選択肢となっており、交換に向けた安定した需要を支えています。バタフライバルブは5.05%のCAGRで勢いを増しており、HVACおよび自動化されたプロセスラインにおいてコンパクトなフットプリントと高速なクォーターターン操作が評価されています。施設オーナーがエネルギー効率と遠隔制御を優先するにつれて、バタフライバルブ向けの米国バルブ市場規模は拡大しています。グローブバルブおよびチェックバルブはスロットリングおよび逆流防止の定番として残り、コントロールバルブは精密要求が高い高付加価値ニッチを占めています。積層造形プロトタイプの成長により迅速なカスタマイズが可能になっていますが、大規模生産はコストと耐久性の観点から依然として従来の鋳造に有利です。

エンジニアリングチームは、購入価格よりも総設置コストをますます評価しており、重量削減が構造・作動費用を削減するバタフライバルブに有利に働いています。逆に、ゲートバルブは堅牢なウェッジシールとフルボアの流路を提供することで腐食性または研磨性のサービスにおける優位性を維持しています。デジタルポジションフィードバックの後付けにより、既存のゲートバルブをプラントのDCSプラットフォームに統合し、耐用年数を延長して最新の監視戦略に沿わせることが可能です。ゲートバルブとバタフライバルブの混在フリートを統一資産管理ソフトウェアでサポートできるベンダーは保全契約を獲得し、米国バルブ市場における顧客の固定化を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

材料別:プラスチックの挑戦に直面する鋼の優位性

鋼製品は2025年に市場シェアの40.88%を占め、上流エネルギーおよび化学処理用途に不可欠な高い引張強度と耐熱性に支えられています。改善された冶金技術とコーティングは平均故障間隔を延長し、重要サービスにおける鋼の役割を守っています。プラスチックバルブは4.92%のCAGRで最も急速に成長しており、水処理および一部の化学プロセスにおける耐腐食性と低い設置重量が評価されています。米国バルブ市場のプラスチック向け規模は、公共事業者が鉛交換義務に対応するにつれてさらに拡大する見込みです。

公共事業者はライフサイクルコストを重視しており、腐食が鋼の頻繁な交換を引き起こす低圧ラインではプラスチックを選択することが多いです。プラスチックライニング鋼製ボディなどのハイブリッドソリューションは強度と化学的耐性のバランスを取り、中圧範囲の一部を獲得しています。合金系材料は原子力や航空宇宙などの極端な環境においてプレミアムポジションを維持していますが、限られた量が市場シェアを制限しています。鋳鉄は老朽化した地方自治体向けシステムへのサービスを継続していますが、重量と腐食の欠点から使用は徐々に減少しています。特に水素サービスの導入が新たな適合性の課題をもたらす中、材料イノベーションはますます厳格化する環境・性能基準を満たすために引き続き重要な役割を果たしています。

作動方式別:電動アクチュエーターの成長にもかかわらず手動方式が継続

2025年、手動アクチュエーターは米国バルブ市場の49.10%を占め、特に自動化による付加価値が最小限の場合に、シンプルで初期投資の少ないソリューションへの根強い選好を示しています。手動オーバーライドは主要機能を超えて、様々なプロセス産業において安全バックアップとして重要な役割を果たしています。一方、電動アクチュエーターはIoTの統合、精密制御への需要、およびアクチュエーターコストの低下に牽引されて5.44%のCAGRで最も急速な成長を遂げています。米国バルブ市場が接続資産へと傾くにつれて、プラントオペレーターは予知保全プラットフォームにヘルスデータを継続的に送信する電動ユニットへと引き寄せられています。

空気圧アクチュエーターは固有安全性を優先して危険区域での採用が進んでいる一方、油圧ユニットは大口径パイプラインバルブのような高力シナリオで不可欠であり続けています。さらに、電気油圧ハイブリッドシステムは冗長性を提供しながらも保全上の課題を増大させる海中用途での採用が進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:食品加工の成長が石油・ガスのリーダーシップに挑戦

石油・ガスは2025年の米国バルブ市場シェアの32.40%を占め、幅広いバルブタイプに依存する生産、中流、および精製用途を包括しています。シェール盆地および湾岸地帯の石油化学コンプレックスにおける操業水準は近期需要を下支えしています。食品・飲料セグメントは厳格な衛生規制がサニタリー設計ユニットへの頻繁なバルブ交換を促進し、最も速い5.03%のCAGRを記録しています。この成長は、耐腐食性で容易に清潔にできるバルブを要求する包装やクリーニングインプレースシステムなどの自動化への投資と並行しています。

化学処理、発電、および上下水道処理は規制遵守とインフラの老朽化に関連した安定した交換サイクルを示しています。製薬製造は量こそ少ないものの、文書化および検証要件により高い平均販売価格を獲得しています。鉱業、パルプ・紙産業は耐摩耗性設計を求め、ニッチサプライヤーを支えています。多様な需要プロフィールは全体として米国バルブ産業を商品価格の変動に対して緩衝し、適度な全体成長を促進しています。

地域分析

南部は2025年の米国バルブ市場において35.22%のシェアでリードしています。テキサス州とルイジアナ州は精製、LNG輸出ターミナル、および炭素回収改修への投資を継続しており、これらは厳しいサービス用バルブに大きく依存しています。CO₂貯留に対する連邦インセンティブが高圧耐腐食設計への需要をさらに増幅しています。メキシコ湾の沖合プラットフォームは特殊な海中バルブ要件を追加し、地域的な優位性を強化しています。

西部は2031年まで最も速い5.68%のCAGRを記録する見通しであり、アリゾナ州、ネバダ州、カリフォルニア州でのデータセンター建設が精密冷却バルブを必要としています。集光型太陽光発電や地熱発電所などの再生可能エネルギープロジェクトは、高温・侵食性のサービス条件を導入し、高度な材料の使用を促進しています。カリフォルニア州の水素ハブロードマップは水素対応バルブの早期展開を加速させ、次世代仕様の最前線として地域を位置付けています。

北東部では、老朽化した配水網が連邦・州の補助金で賄われた交換プログラムを推進しています。公共事業者はリモート監視機能を備えたスマートで無鉛のバルブを指定しており、IoT対応製品に安定した機会をもたらしています。自動車・化学プラントを基盤とする中西部は予知保全とプロセス最適化を重視し、プラントのMESシステムと統合されたコントロールバルブへの需要を刺激しています。ヘッドラインの成長率は低いものの、両地域はメーカーの収益性に不可欠な一貫したアフターマーケット収益源を生み出しています。

競争環境

米国バルブ市場は中程度の集中度を示しています。Emerson Electric、Flowserve、Craneなどの大手多国籍企業は、幅広いポートフォリオとグローバルなサービスネットワークを通じて大きなシェアを獲得しています。中堅専門企業は、厳しいサービス用ボールバルブやサニタリーステンレス鋼ラインなどのニッチ技術に特化し、大企業の規模の優位性に対抗するために機動性と顧客との密接な関係を活用しています。FlowserveによるMOGAS Industriesの2億9,000万米ドルの買収に示されるように、高圧ボールバルブの提供を強化しエネルギーセクターへの露出を高める統合が続いています。

デジタル化が競争を差別化しています。EmersonのDeltaV統合によるスマートポジショナーは、予知分析とシームレスな制御システム互換性への戦略的重点を強調しています。Parker-HannifinのオハイオOhio州施設の拡張は、航空宇宙および産業セクターからの増大する需要に対応するための先進自動化とクリーンルーム生産への投資を示しています。サイバーセキュリティとAPI接続性が重要な入札要件となり、ソフトウェアベンダーおよびクラウドプロバイダーとの提携を促しています。

破壊的な新規参入者は、迅速なプロトタイプ回転とカスタム形状のための積層造形を探求していますが、規模と認証に関連する障壁に直面しています。既存企業は自社の3Dプリンティングセンターと材料の研究開発で対応し、開発サイクルを短縮しています。市場シェアの争いはライフサイクルサービス契約、スペアパーツの可用性、およびスマートバルブプラットフォームについて顧客担当者を訓練する能力にますます左右されています。ハードウェア、ソフトウェア、フィールドサービスを含む統合パッケージを提供するサプライヤーは、米国バルブ市場が成果ベースの調達モデルへと移行するにつれて競争上の優位性を強化しています。

米国バルブ産業リーダー

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

Crane Company

Rotork plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Rotorkは長距離ワイヤレス監視および診断機能を電動アクチュエーター製品ラインに統合するため、SignalFire Wireless Telemetryを8,500万米ドルで買収しました。

- 2025年6月:Crane Companyはオハイオ州マンスフィールドの施設を拡張するために1億2,000万米ドルを投じ、厳しいサービス用金属シートバルブの積層造形能力を追加することを表明しました。

- 2025年4月:Flowserveは、コントロールバルブポートフォリオにリアルタイムの性能モデリングと予知保全を提供するクラウドベースのデジタルツインプラットフォームを立ち上げました。

- 2025年2月:Emerson Electricは水素対応バルブの設計、試験、および迅速なプロトタイピングに特化したヒューストンのバルブイノベーションセンターに4,000万米ドルを投資して開設しました。

米国バルブ市場レポートの範囲

バルブとは、パイプやその他の密閉媒体内で液体、気体、またはスラリーなどの流体の流れを制御する機械装置です。バルブにはさまざまなタイプがあり、石油・ガス、化学、廃棄物・廃水処理、その他の産業におけるさまざまな用途に応じた特定の機能を持っています。

米国バルブ市場レポートは、タイプ(ボールバルブ、バタフライバルブ、ゲートバルブ、グローブバルブ、チェックバルブ、プラグバルブ、コントロールバルブ、その他のタイプ)、材料(鋼、鋳鉄、合金系、プラスチック、その他の材料)、作動方式(手動、空気圧、電動、油圧、その他の方式)、エンドユーザー産業(石油・ガス、発電、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ボールバルブ |

| バタフライバルブ |

| ゲートバルブ |

| グローブバルブ |

| チェックバルブ |

| プラグバルブ |

| コントロールバルブ |

| その他のタイプ |

| 鋼 |

| 鋳鉄 |

| 合金系 |

| プラスチック |

| その他の材料 |

| 手動 |

| 空気圧 |

| 電動 |

| 油圧 |

| その他の作動方式 |

| 石油・ガス |

| 発電 |

| 化学 |

| 上下水道 |

| 鉱業 |

| 食品・飲料 |

| 製薬 |

| その他のエンドユーザー産業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | ボールバルブ |

| バタフライバルブ | |

| ゲートバルブ | |

| グローブバルブ | |

| チェックバルブ | |

| プラグバルブ | |

| コントロールバルブ | |

| その他のタイプ | |

| 材料別 | 鋼 |

| 鋳鉄 | |

| 合金系 | |

| プラスチック | |

| その他の材料 | |

| 作動方式別 | 手動 |

| 空気圧 | |

| 電動 | |

| 油圧 | |

| その他の作動方式 | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 化学 | |

| 上下水道 | |

| 鉱業 | |

| 食品・飲料 | |

| 製薬 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国バルブ市場の現在の規模はいくらですか?

米国バルブ市場規模は2026年に199億4,000万米ドルに達しています。

米国バルブ市場の成長速度はどのくらいですか?

2031年までに252億8,000万米ドルに達する4.86%のCAGRで拡大すると予測されています。

最も急速に成長しているバルブタイプはどれですか?

バタフライバルブは2031年まで5.05%のCAGRで進展し、最も高い成長を示しています。

米国のバルブ需要はどの地域がリードしていますか?

南部はエネルギーおよび石油化学活動により全国需要の35.22%を占めています。

スマートバルブ導入の主な制約は何ですか?

接続バルブのコミッショニングおよび保全における全国的な技能格差が展開を遅らせています。

最も急速に普及しているアクチュエーター技術はどれですか?

プラントが業務をデジタル化するにつれて、電動アクチュエーターは最も強い5.44%のCAGRを記録しています。

最終更新日: