米国MEPサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

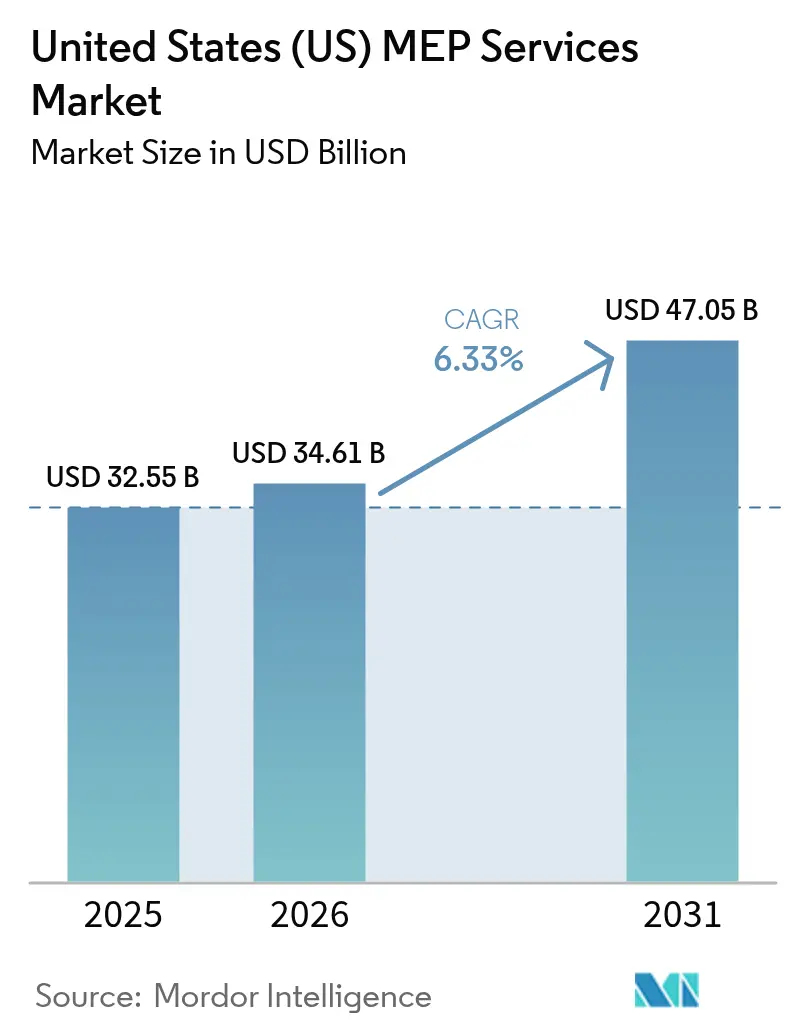

| 基準年の市場規模 (2025) | 32.55 十億米ドル |

| 市場規模 (2026) | 34.61 十億米ドル |

| 市場規模 (2031) | 47.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

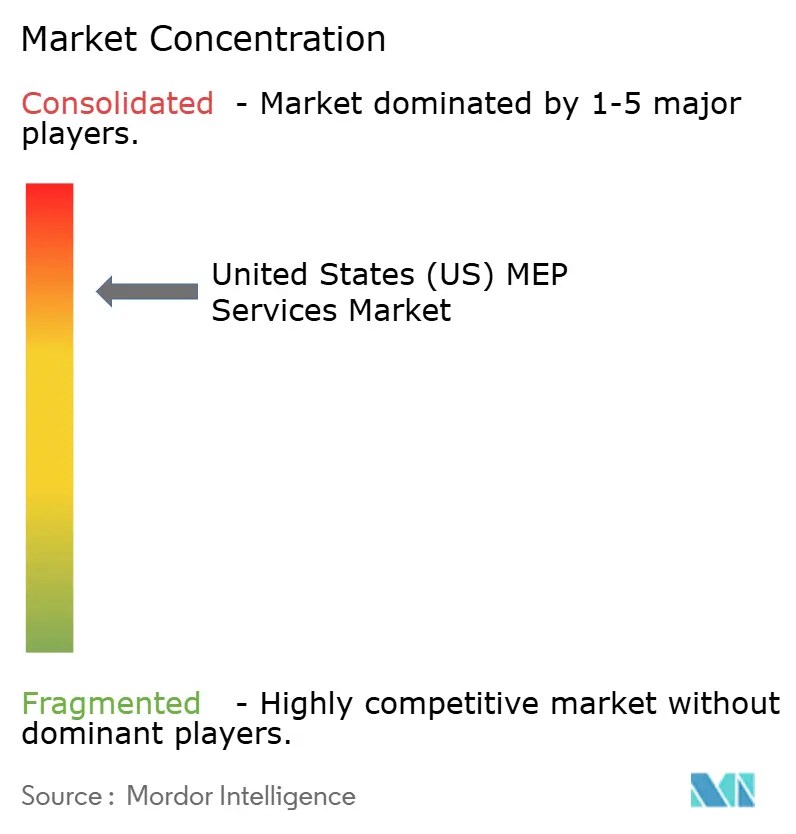

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国MEPサービス市場分析

米国MEPサービス市場規模は、2025年のUSD 325億5,000万から2026年にはUSD 346億1,000万に成長し、2026年から2031年にかけてCAGR 6.33%で推移し、2031年までにUSD 470億5,000万に達すると予測されています。請負業者の報告によれば、IRA(インフレ抑制法)の施行後に改修活動が加速し、ヒートポンプおよびエネルギー効率の高いHVAC改修は2024年以降40%増加しています。ヘルスケア施設の拡張、半導体ファブ、ハイパースケールデータセンターが調達サイクルを形成する一方、熟練労働者不足が賃金上昇とプロジェクトのリードタイム延長を引き続き招いています。[1]Contracting Business、「業界経済予測2025」、contractormag.com 特に銅がUSD 5/ポンドを超えた素材コストの変動は、機械サービス業界の価格戦略を複雑にしています。デジタル化が競争格差を拡大しており、新規プロジェクトの77%がすでにBACnet対応のビルオートメーションインフラを要求しており、実績あるBIMおよびAI能力を持つ企業が優位に立っています。[2]BACnet International、「ビルオートメーションにおけるBACnetの将来」、bacnetinternational.org

レポートの主要ポイント

- タイプ別では、改修・リノベーションが2025年の機械サービス市場において収益シェア46.72%でトップとなり、コミッショニングおよび再コミッショニングは2031年にかけてCAGR 7.35%で拡大しています。

- エンドユーザー業種別では、ヘルスケア施設が2025年の機械サービス市場シェアの28.74%を占め、データセンターは2031年にかけてCAGR 7.86%で拡大しています。

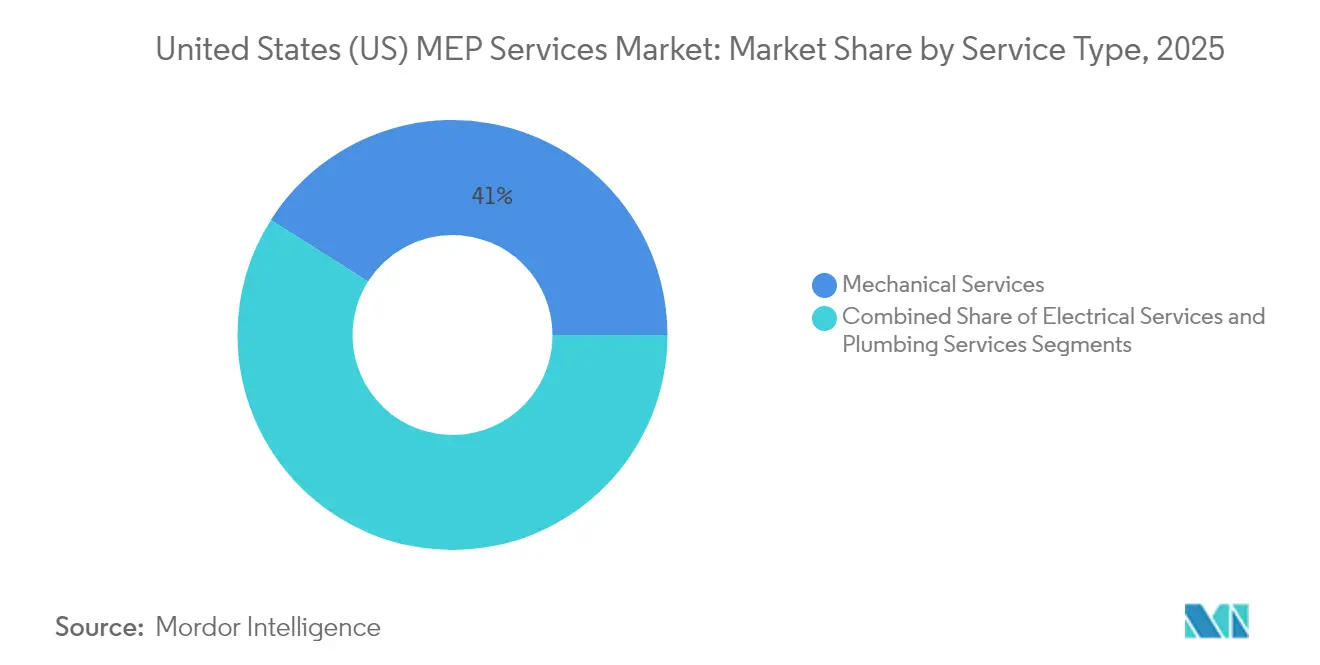

- サービスタイプ別では、機械サービスが2025年の機械サービス市場規模の41.02%を占め、電気サービスはCAGR 7.47%で拡大すると予測されています。

- 米国地域別では、南部が2025年の機械サービス市場規模の36.12%を占め、西部が2031年にかけて最も高い地域CAGR 7.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国MEPサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアコンピタンスへのアウトソーシング集中 | +1.2% | 南部および西部地域に集中したグローバル | 中期(2〜4年) |

| ヘルスケア建設からの持続的需要 | +1.5% | テキサス州、カリフォルニア州、アリゾナ州での早期成果を含む全国 | 長期(4年以上) |

| 電化およびHVAC効率改修 | +1.8% | カリフォルニア州、ニューヨーク州、北東部諸州が導入をリード | 短期(2年以内) |

| インフレ抑制法の税額控除波及効果 | +1.1% | 高所得都市圏での高い普及率を含む全国 | 短期(2年以内) |

| グリッド連携型ビルおよびDER統合ニーズ | +0.9% | カリフォルニア州、テキサス州、北東部の系統制約市場 | 中期(2〜4年) |

| AIを活用したMEP設計ツールへのVC資金の増加 | +0.2% | テクノロジーハブ:シリコンバレー、ボストン、シアトル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コアコンピタンスへのアウトソーシング集中

機械システムは現在、建物のエネルギー負荷の40〜60%を占めており、オーナーは社内チームを抱えるよりも専門企業にアウトソーシングする傾向が強まっています。ServiceTitanなどのテクノロジープラットフォームは、請負業者がゼネコンのマークアップを介さず直接関係を構築するのを支援しており、Southland Industriesがプラットフォーム導入後に生産性向上を実現したことがその証左です。ヘルスケアネットワークは専門パートナーへの資本予算の配分を増やしており、非病院プロジェクトにおける施設管理支出は2025年に27%増加しています。Limbachなどの請負業者は、ライフサイクルパフォーマンスを向上させるビルシステムソリューション契約からの継続収益の増加を報告しています。

ヘルスケア建設からの持続的需要

感染管理プロトコルおよび陰圧換気が複雑な機械仕様を要求したことにより、ヘルスケア建設は2024年にUSD 650億に達しました。アリゾナ州におけるMayo Clinicの140万平方フィートの拡張プロジェクトなどでは、24時間365日稼働の冗長HVAC、フィルタリング、非常用電源システムが必要とされています。病院オーナーは現在、プロジェクトの80%でコミッショニングを指定して運用準備を認証しており、専門MEPコンサルタントへの需要が拡大しています。

電化およびHVAC効率改修

IRAのリベートおよび州の規制が電化を加速させており、エネルギー省はヒートポンプの普及に関連して90万件の新たな請負業者の役割を見込んでいます。カリフォルニア州の2025年エネルギーコードは電気対応キッチンおよびより高いヒートポンプ効率を義務付けており、請負業者は高度な冷媒管理および電気調整の範囲に踏み込むことを余儀なくされています。[3]カリフォルニア州エネルギー委員会、「2025年カリフォルニア州エネルギーコードファクトシート」、energy.ca.gov スマートHVAC統合は、IoT駆動の予知保全アルゴリズムと組み合わせることで、施設あたり平均36.8 kWの電力削減をもたらします。

インフレ抑制法の税額控除波及効果

第25C条は住宅所有者が適格な機械設備支出の30%(年間最大USD 3,200)を回収することを認めており、住宅改修の波を引き起こしています。商業オーナーは太陽光発電+蓄電池に対する上限なしの25D控除を活用しており、これには高度なHVAC負荷管理が必要です。一方、ニューヨーク州などの州はヒートポンプ設置業者の訓練を補助する労働力助成金を追加しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足と賃金上昇 | -1.8% | 中西部および北東部での深刻な不足を含む全国 | 長期(4年以上) |

| 設計・施工統合による中小企業の利益率圧迫 | -0.9% | ゼネコン集中度の高い地域市場 | 中期(2〜4年) |

| スマートビルプロジェクトにおけるサイバーセキュリティ責任 | -0.4% | スマートビル普及率の高い都市市場 | 中期(2〜4年) |

| HVAC/R素材価格の変動リスク移転 | -0.6% | 銅集約地域でより高い影響を受ける全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材不足と賃金上昇

ベビーブーム世代の退職加速により、業界は65万人の熟練労働者不足に直面しており、2020年以降20%の賃金上昇をもたらしています。[4]Autodesk、「より優れたMEPは建設業の熟練労働者不足を解決できるか?」、autodesk.com エネルギー関連職種の見習い報酬は初年度平均USD 77,000であり、公共部門契約の入札利益率を圧迫しています。中西部の機械請負業者は機械工学職の充足に68%の困難を報告しており、強固なパイプラインにもかかわらず49%の企業がプロジェクトを辞退せざるを得ない状況です。

設計・施工統合による中小企業の利益率圧迫

大手企業間の戦略的買収は2024年も継続し、WSPによるPower EngineersのUSD 17億8,000万での買収や、Michael Baker InternationalによるInfinity MEP+S Consultantsの買収がその例として挙げられます。統合企業は銅および機器価格の急騰を緩和するための一括購買力を活用しており、2020年以降HVAC機器で40%に達した素材コストインフレに対して独立系企業は脆弱な立場に置かれています。中小企業は価格決定力を維持するため、病院の再コミッショニングや液体冷却統合などのニッチ分野へのシフトを強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:改修がIRA主導の成長を牽引

改修・リノベーションは、建物オーナーが規制変更前に連邦インセンティブを確保しようと急いだことにより、2025年の機械サービス市場シェアの46.72%を獲得しました。コミッショニングおよび再コミッショニングは、ヘルスケアおよび公共部門プロジェクトでパフォーマンス検証が義務化されるにつれ、2031年までにCAGR 7.35%でUSD 45億8,000万の追加機械サービス市場規模を生み出すと予測されています。

パフォーマンスベースの契約がサービス範囲を再形成しており、病院プロジェクトの80%がコミッショニング、エネルギーモデリング、保守分析を単一の発注に束ねています。デジタルツインの採用が検証精度を向上させており、IFCベースのワークフローにより是正措置リストが28%削減されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアがミッションクリティカル拡張をリード

ヘルスケアは2025年の機械サービス市場規模の28.74%を占め、USD 25億の医療キャンパス拡張計画が下支えしています。データセンターは現在10.34%の控えめな収益シェアを持ちますが、AIワークロードが液体冷却の採用を加速させる中、CAGR 7.86%で最も急成長している業種です。

商業オフィスの需要は、オーナーがテナントを呼び戻すために室内空気質を改善する中で底堅く推移しており、教育機関はインフラ助成金を通じて繰り延べ保守予算を解放しています。産業・倉庫クライアントは、労働安全衛生局(OSHA)の空気質基準を遵守するため、大容量換気およびプロセス配管に投資しています。病院、研究所、ハイパースケールコンピューティングサイトを組み合わせたミッションクリティカルキャンパスは、2025年までに機械サービス市場規模にUSD 490億を貢献すると予測されています。

サービスタイプ別:HVACシステムが電化を牽引

HVACは2025年の機械サービス市場シェアの41.02%を維持しており、ヒートポンプ普及とスマートコントロール統合の技術的複雑さを反映しています。電気サービスは、管轄区域が予測パフォーマンス保証を義務付けるアウトカムベースのコードを採用するにつれ、CAGR 7.47%で拡大しています。

電気サービスの需要はEV充電器および屋上太陽光発電の系統連系のためのパネルアップグレードに牽引されて並行して増加しています。配管および消防設備は、病院および産業プロジェクトが専門配管、医療ガスシステム、コード準拠のスプリンクラー設計を必要とするため、安定したシェアを維持しています。ASHRAEの2024年基準は建物全体のシステム効率を重視しており、機械請負業者は基本設計段階から外皮、照明、HVACの意思決定を調整することを求められています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南部の非住宅支出は前年比8.3%増加し、企業資本が低エネルギーコストの労働権利州に移動する中、全国平均を上回りました。データセンター開発業者は大容量送電線の近くに集積しており、冷水プラントおよび高密度電力配電への需要を生み出しています。人口流入が集合住宅着工件数の4.6%増加を支え、住宅タワー全体の集中型給湯およびHVACアップグレードの改修機会を提供しています。

西部は、カリフォルニア州が電気対応建築および高度なヒートポンプ効率係数を義務付ける中、機械サービス市場で最も高いCAGR 7.55%を記録しています。オレゴン州およびユタ州の農村郡は、PUE比率を低減する液体冷却システムのための冷涼な気候を求めるハイパースケールキャンパスを誘致しています。山火事多発地域では太陽光発電+蓄電池マイクログリッドが普及しており、機械請負業者は改訂された空気質規制を満たすバッテリー熱管理ユニットおよび煙制御ファンの調整が求められています。

北東部および中西部は深刻な労働力不足に悩まされながらも、ヘルスケアおよびインフラ支出の恩恵を受けています。ニューヨーク州のクリーンエネルギー労働力助成金はヒートポンプ設置業者の認定を補助し、イリノイ州の見習いプログラムは配管工および電気工のパイプラインを強化しています。バイオ燃料精製所や小型モジュール炉試験サイトを含む中西部の大型プロジェクトは、プロセスとHVACの複合専門知識を持つ機械企業向けの専門作業パッケージを生み出しています。

競争環境

革新と適応力が将来の成功を左右する

2024年に上位企業の25%が買収を完了したにもかかわらず、機械サービス市場は依然として分散しています。WSPによるPower EngineersのUSD 17億8,000万での統合により、エネルギー部門MEPのトップ層に躍り出た一方、Michael Baker InternationalはInfinity MEP+S Consultantsの買収により地理的リーチを拡大しました。デジタル成熟度が差別化要因となっており、2025年の落札案件の77%がBIMレベル3の調整を指定しており、AIベースの干渉検出を宣伝する請負業者は同業他社より15%高い入札成功率を報告しています。

ホワイトスペースの機会は、AIデータホール向け専門液体冷却、病院グレードのフィルタリング、グリッド連携型ビル改修を中心に展開しています。独立系専門企業はこれらの分野でプレミアム価格を確保しており、ゼネラリストが大量契約を追う中でも優位性を保っています。持続可能性の認証も選定に影響を与えており、90以上の組織がMEP 2040誓約に署名しており、カーボンフットプリントの透明性が連邦政府およびFortune 500クライアントにとって近い将来の必須条件となる可能性を示しています。

労働力不足が戦略を形成しており、第一層企業は現場作業時間を圧縮するためにプレファブリケーションとロボティクスに投資し、中規模請負業者は組合が義務付ける人員基準を満たすためにジョイントベンチャーを形成しています。賃金上昇により一部の企業は社内訓練アカデミーを開設しており、AECOM Technology Corporationの2025年バックログはUSD 239億に達し、その一因は納期リスクを軽減する労働力開発プログラムの強化にあります。

米国MEPサービス業界リーダー

Jacobs Engineering Group Inc.

WSP USA

HDR Inc.

Arup Group

AECOM Technology Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:WSP GlobalがPower Engineers Inc.のUSD 17億8,000万での買収を完了し、北米最大のエネルギー特化型エンジニアリングプラットフォームを創出しました。

- 2025年1月:NYSERDAがヒートポンプ設置およびHVACシステム試験を対象とした3つのクリーンエネルギー労働力プロジェクトにUSD 250万を授与しました。

- 2025年1月:米国エネルギー省が新たな系統統合プロトコルを概説した分散型エネルギーリソース系統連系ロードマップを公表しました。

- 2025年2月:AECOM Technology Corporationが2025年度第1四半期の純サービス収益として過去最高のUSD 18億を報告し、インフラおよび水セグメント全体でMEPサービスへの堅調な需要を挙げました。

米国MEPサービス市場レポートの調査範囲

MEPサービスは、幅広いエンドユーザー業種にわたってエンジニアリング企業が提供する設計、エンジニアリング、コンサルティング、および保守関連活動を包含しています。本調査の範囲は、ヘルスケア、産業施設、商業オフィス、公共建築物、教育機関、その他の関連セクターを含む幅広いエンドユーザー業種にわたる新規および改修設備に提供されるMEPサービスを対象としています。

米国MEPサービス市場レポートは、タイプ別(新規建設、改修・リノベーション、コミッショニング・再コミッショニング、施設評価)、エンドユーザー業種別(ヘルスケア、商業オフィス、教育機関、公共施設、産業・倉庫、データセンター・ハイテク)、サービスタイプ別(機械サービス、電気サービス、配管サービス)、地域別(北東部、中西部、南部、西部)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 新規建設 |

| 改修・リノベーション |

| コミッショニング・再コミッショニング |

| 施設評価およびその他のサービス |

| ヘルスケア |

| 商業オフィス |

| 教育機関 |

| 公共施設(政府、交通、博物館) |

| 産業・倉庫 |

| データセンター・ハイテク |

| 機械サービス |

| 電気サービス |

| 配管サービス |

| タイプ別 | 新規建設 |

| 改修・リノベーション | |

| コミッショニング・再コミッショニング | |

| 施設評価およびその他のサービス | |

| エンドユーザー業種別 | ヘルスケア |

| 商業オフィス | |

| 教育機関 | |

| 公共施設(政府、交通、博物館) | |

| 産業・倉庫 | |

| データセンター・ハイテク | |

| サービスタイプ別 | 機械サービス |

| 電気サービス | |

| 配管サービス |

レポートで回答される主要な質問

2026年における米国MEPサービス業界市場の規模はどのくらいですか?

MEPサービス業界の市場規模は2026年にUSD 346億1,000万です。

2026年から2031年にかけての米国MEPサービス業界の予測CAGRはどのくらいですか?

市場は2031年にかけてCAGR 6.33%で拡大すると予測されています。

支出の最大シェアを占めるプロジェクトタイプはどれですか?

改修・リノベーションプロジェクトが2025年収益の46.72%を占めています。

最も急成長しているエンドユーザー業種はどれですか?

データセンターは2031年にかけてCAGR 7.86%で拡大しています。

最終更新日: