米国デジタルサイネージ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

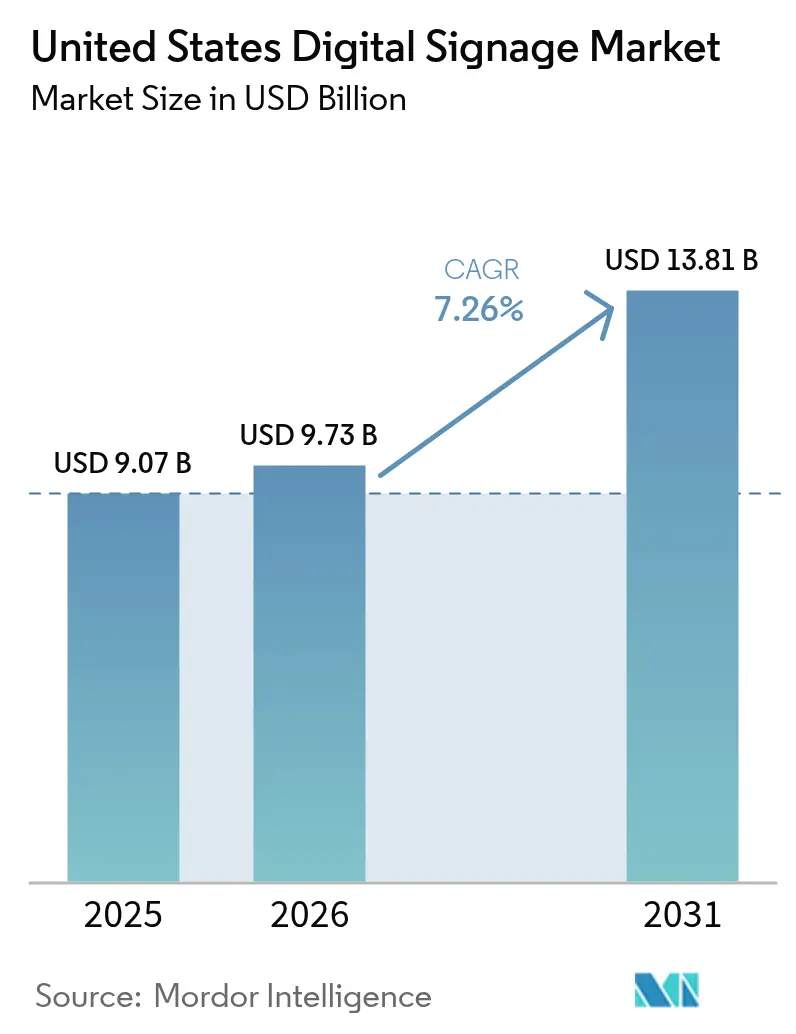

| 基準年の市場規模 (2025) | 9.07 十億米ドル |

| 市場規模 (2026) | 9.73 十億米ドル |

| 市場規模 (2031) | 13.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国デジタルサイネージ市場分析

米国デジタルサイネージ市場規模は2025年に90億7,000万米ドルと評価され、2026年の97億3,000万米ドルから2031年には138億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.26%です。デジタル屋外広告(DOOH)在庫のプログラマティック購入の急増、大規模な小売デジタルトランスフォーメーション、およびスマートビルディングプラットフォームへのディスプレイの組み込みが、米国デジタルサイネージ市場の現在の拡大を支える3つの構造的成長エンジンです。全国のDOOH広告費は、屋外広告セクター全体と連動して拡大しており、2025年初頭に総収益が90億米ドルを超え、現在はその収益の約3分の1をデジタルフォーマットから得ています。ハードウェアが引き続き収益を支配していますが、パフォーマンス証明分析、サブスクリプションベースのコンテンツ管理システム、およびクリエイティブサービスが、利益プールを継続的なソフトウェアおよびサービス部門へとシフトさせています。省エネOLED、高輝度LCD、および反射型電子ペーパーディスプレイは、エンドユーザーに幅広い技術選択肢を提供し、会場固有の視覚的・持続可能性・コスト目標とのより精密な整合を可能にしています。

主要レポートのポイント

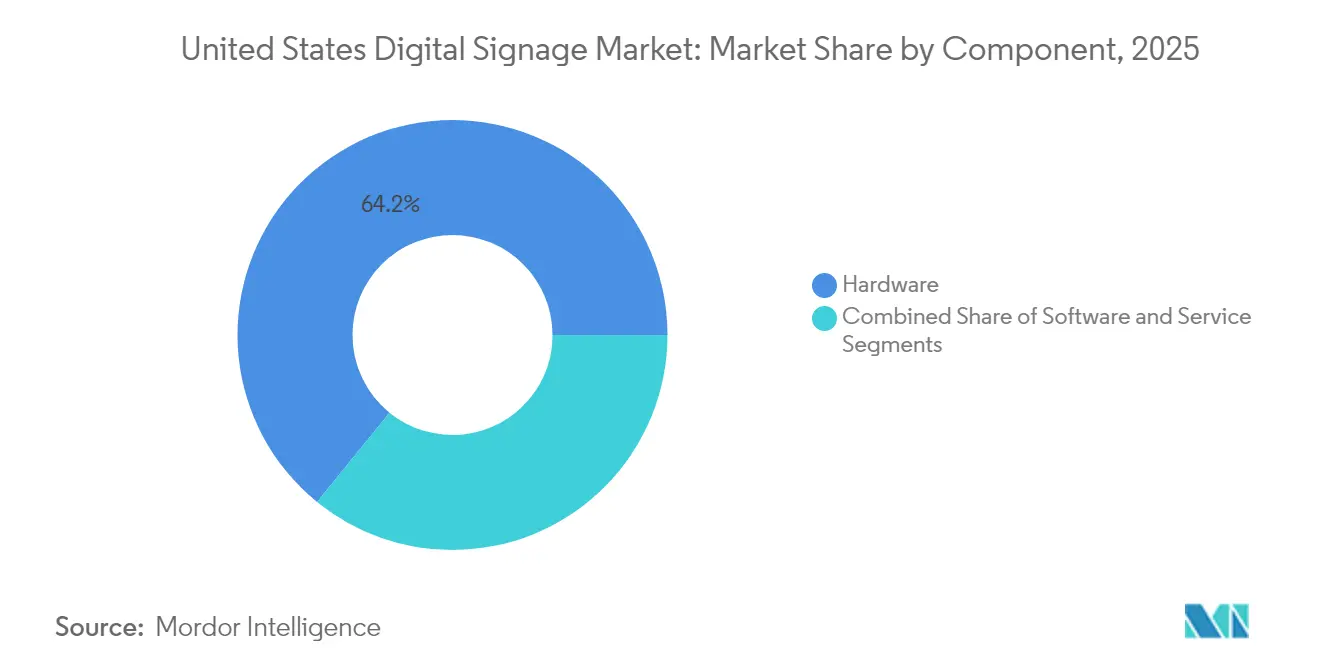

- コンポーネント別では、ハードウェアが2025年の米国デジタルサイネージ市場シェアの64.15%を占め、サービスは2031年にかけて8.12%のCAGRで拡大すると予測されています。

- ディスプレイ技術別では、LCD/LEDソリューションが2025年に70.96%の収益シェアを獲得し、OLEDは2031年にかけて9.74%のCAGRで最も急成長している技術です。

- 画面サイズ別では、32インチ〜52インチのパネルが2025年の米国デジタルサイネージ市場規模の48.05%を占め、52インチ超のディスプレイは10.28%のCAGRで拡大しています。

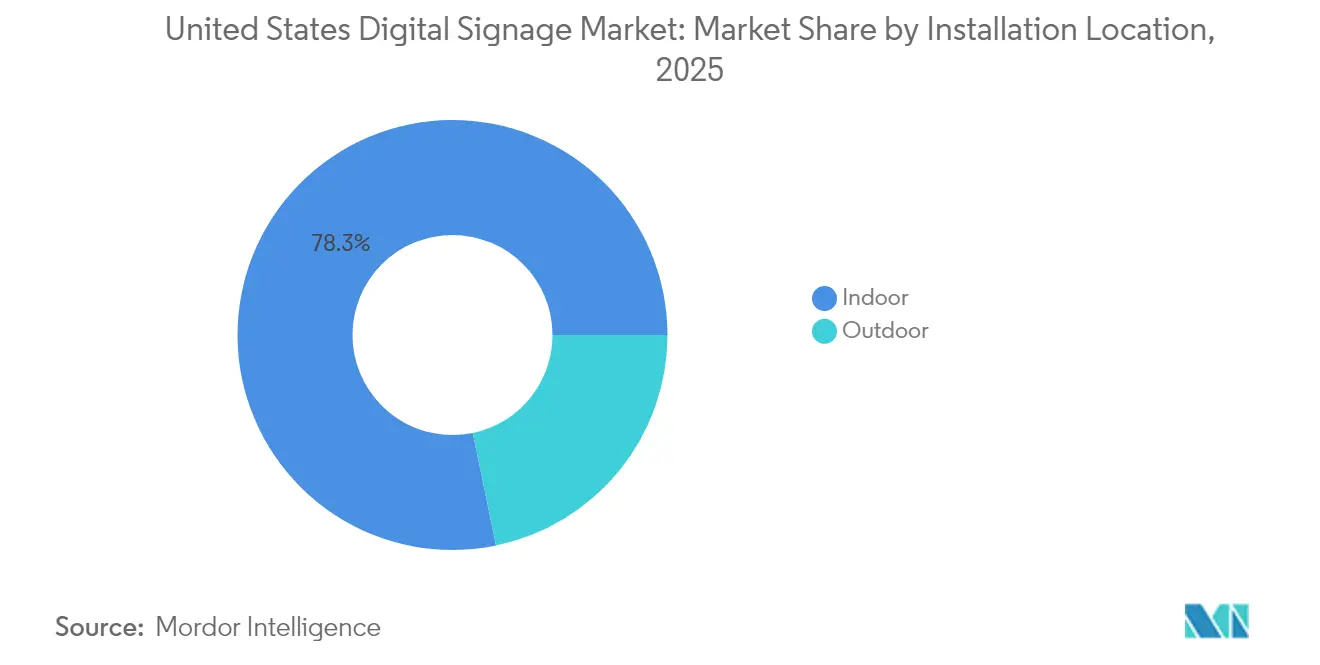

- 設置場所別では、屋内設置が2025年の収益の78.25%を占め、屋外設置は11.95%のCAGRで増加すると予測されています。

- エンドユーザー別では、小売が2025年の米国デジタルサイネージ市場規模の28.15%を占めましたが、医療は11.49%のCAGRで最も高い成長を示すと予測されています。

- 地域別では、南部が2025年に34.05%の収益シェアでトップとなり、西部は2031年にかけて8.03%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国デジタルサイネージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国DOOH広告費の急増 | +2.1% | 全国規模、主要都市圏に集中 | 中期(2〜4年) |

| 小売デジタルトランスフォーメーションの義務化 | +1.8% | 全国規模;南部および西部での早期成果 | 短期(2年以内) |

| ターンキー型サービスとしてのサイネージの提供 | +1.3% | 全国規模;中西部および北東部での中小企業の採用 | 中期(2〜4年) |

| コンテキスト対応型およびプログラマティック広告の成長 | +1.5% | 郊外への波及を伴う都市中心部 | 長期(4年以上) |

| サイネージネットワークとのスマートビルディング統合 | +0.9% | 大都市の商業地区 | 長期(4年以上) |

| 低消費電力電子ペーパーおよび反射型ディスプレイ | +0.7% | 政府および教育施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国DOOH広告費の急増

DOOHプログラマティック取引所は、広告主がほぼリアルタイムでインプレッションを取引できるようにし、静的屋外メディアでは以前は達成できなかった方法で測定可能性とアトリビューションを向上させています。調査対象の消費者の4分の3以上が、DOOHメッセージを見た後に行動を起こしたと回答しており、このフォーマットに対する広告主の信頼を強化しています。[1]米国屋外広告協会、「屋外広告収益が90億米ドルを超え、過去最高の収益規模を達成」、oaaa.org 通信事業者は注目度の高い買収を通じてこの分野に参入しており、全国規模の光ファイバーおよび5Gネットワークが接続性だけでなく広告を通じても収益化できるというシグナルを発しています。AI生成のクリエイティブ反復はキャンペーン設定時間を短縮し、地域の天候、交通状況、または視聴者の人口統計に合わせてコンテンツを調整できるようにし、広告費用対効果をさらに高めています。同じデータレイヤーがコネクテッドTV購入を支えているため、クロススクリーンの頻度とリーチ管理が日常的になりつつあり、DOOHはオムニチャネルマーケティングにおける重要な柱として確立されています。

小売デジタルトランスフォーメーションの義務化

実店舗は依然として米国の買い物活動の大部分を占めており、チェーン店は追加購入を促し、電子商取引プロモーションと同期させるために、通路、棚、レジゾーンにディスプレイを組み込んでいます。小売業者は、在庫、顧客関係ツール、およびビジュアルメッセージングがすべて共有リアルタイムデータレイクから引き出されるよう、店舗を再設計しています。ファストフードレストランのデジタルメニューボード、大型店のエンドレスアイルキオスク、食料品店の電子棚ラベルは、同じ命題の目に見える現れです:文脈の中でキュレーション、情報提供、取引を行うことです。南部および西部での初期展開は、プロモーション対象SKUの収益向上を示しており、他の地域への展開に向けた予算承認を加速させています。

ターンキー型サービスとしてのサイネージの提供

企業の購買担当者は、単発のディスプレイ購入から、月次の運営費として提供されるハードウェア、ソフトウェア、コンテンツ、および分析のバンドルへと移行しています。ベンダーは稼働時間の保証と集中型リモート管理を宣伝し、中堅企業の少人数のITチームへの負担を軽減しています。継続的な収益は、パネル価格の変動に直面するディスプレイメーカーにとって魅力的なヘッジにもなっており、その結果、ほとんどの大手OEMはクラウドCMSプラットフォームおよびフィールドサービスを維持または提携しています。滞留時間、人口統計の構成、およびコンバージョン率を定量化するスマート分析モジュールは継続的なフィードバックループを生み出し、CFOに更新を正当化する具体的なROI指標を提供しています。

コンテキスト対応型およびプログラマティック広告の成長

センサーアレイとデータフィードが、天候、交通渋滞、またはソーシャルメディアのトレンドに関するリアルタイムのクリエイティブ決定に情報を提供し、キャンペーンを単なるダイナミックなものから真にコンテキスト対応型へと進化させています。セルフサービスのDOOHデマンドサイドプラットフォームは、ディスプレイまたは動画広告購入のワークフローを反映しており、米国デジタルサイネージ市場に参入する小規模ブランドの運用上の障壁を下げています。路傍のインプレッションをその後のモバイル広告にリンクするクロスデバイスリターゲティングは、一貫したブランドストーリーと購入への測定可能な経路を生み出しています。アドレサブル在庫が拡大するにつれ、パブリッシャーはオンラインチャネルと同様の視認性基準を確認する検証ツールに投資しており、これによりDOOHはデジタルメディア予算内でさらに標準化されています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびオプトインコンプライアンスの障壁 | -0.8% | カリフォルニア州および北東部での厳格な施行 | 短期(2年以内) |

| 大型フォーマットおよびインタラクティブディスプレイの高い設備投資 | -1.2% | 全国規模;中小企業への影響が顕著 | 中期(2〜4年) |

| 自治体の輝度および動作規制 | -0.6% | 特定都市(例:フィラデルフィア、サンフランシスコ) | 中期(2〜4年) |

| 半導体部品のサプライチェーンの不安定性 | -0.5% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびオプトインコンプライアンスの障壁

複数の州がカリフォルニア州消費者プライバシー法に準じた法律を制定しており、会場運営者は生体認証データおよび行動データを取得または処理する前に明示的な同意を得ることを義務付けています。自治体条例はディスプレイの輝度を規制しており、例えばフィラデルフィアは昼間の最大輝度を6,500ニット、夜間を450ニットに制限し、自動調光制御を義務付けています。[2]フィラデルフィア市、「デジタルサイン」、codelibrary.amlegal.com このような要件により、インテグレーターはセキュアなデータパイプライン、監査ログ、およびプライバシーバイデザインの原則を組み込むことを余儀なくされ、エンジニアリングコストと法的コストの両方が増加しています。全国の広告主はその後、地域標準のパッチワークに合わせてキャンペーンを調整しなければならず、規模の経済が損なわれています。

大型フォーマット/インタラクティブディスプレイの高い設備投資

インタラクティブビデオウォール、ジェスチャーベースの展示物、および超大型単一パネルは、構造補強、専用冷却、および冗長電源を含めると、標準的なサイネージ設置の数倍のコストがかかる場合があります。資本制約のある中小企業はこれらのプロジェクトを延期するか、より小型の非インタラクティブな代替品を選択することが多く、特定の業種での普及が遅れています。急速な製品サイクルにより、ディスプレイは機械的寿命が終わる前に技術的に陳腐化し、投資リスクが増大しています。エネルギー使用量が厳格な炭素要件を持つ管轄区域での持続可能性目標を超える可能性があり、すでに高い初期支出に長期的な運営費が加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが収益性シフトを牽引

ハードウェアセグメントは収益市場シェアの64.15%を占めています。サービス収益は8.12%のCAGRで成長すると予測されており、米国デジタルサイネージ市場内の価値獲得を再形成しています。ハードウェアが2025年の収益のほぼ3分の2を生み出しているにもかかわらず、購買担当者はクラウドベースのコンテンツ管理、ネットワーク監視、および分析をますます好むようになっており、これらは一時的な設備投資を予測可能な運営費に変換します。そのため、多くのメーカーはディスプレイ、メディアプレーヤー、およびフィールドメンテナンスを複数年のサブスクリプションにバンドルしています。全国チェーンの展開は、サービスがアドホックな現地対応を排除し、数千台の画面にわたるコンテンツ更新を自動化することで総所有コストを削減することを示しています。

マネージドサービスには、クリエイティブ開発、データ統合、およびキャンペーン最適化も含まれます。これらの機能は、社内のデザインまたはITリソースを持たないが、エンゲージメントを最大化しようとしている小売業者、医療提供者、および自治体にとって魅力的です。AIツールが交通パターンと人口統計を検出することで、サービスパートナーはキャンペーンの関連性を向上させるコンテキスト固有のプレイリストを展開できます。サービスへの継続的な移行は、米国デジタルサイネージ市場をより高い粗利益率プロファイルへと押し上げ、全国規模のサポートネットワークに資金を提供できる企業間の統合を強化すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイ技術別:OLEDのプレミアムポジショニング

LCDおよびダイレクトビューLEDは引き続き収益の70.96%を占めていますが、OLEDの9.74%のCAGRはプレミアムな視覚パフォーマンスへの明確なシフトを示しています。小売旗艦店、企業ロビー、および高級ホスピタリティ施設は、OLEDのほぼ無限のコントラストと超広視野角をブランド差別化の手段として挙げています。西部地域のいくつかのフォーチュン500キャンパスでは、エントランスロビーのビデオウォールをLEDからタイル状のOLEDキャンバスに移行しており、ウォレットシェアの獲得が証明されています。

OLEDのエネルギー効率は企業の持続可能性プログラムとも一致しており、排出量報告を採用している管轄区域では重要な要素となっています。フレキシブル基板により、建築家は柱の周りにディスプレイを曲げたり、天井取り付けのリボンを作成したりすることができ、硬質LCDでは実現できないデザインの可能性を解放しています。プロジェクションは講堂向けのニッチな用途として残り、電子ペーパーは日光が当たる場所やバッテリー駆動の資産に対応しています。OLEDの製造コストの継続的な低下により、対応可能なアプリケーションが拡大し、米国デジタルサイネージ市場内でこの技術の存在感が高まると予想されています。

画面サイズ別:大型フォーマットの没入型トレンド

52インチ超のパネルは、会場運営者が没入型ストーリーテリングを追求するにつれ、10.28%のCAGRで成長すると予測されています。ある空港のデジタルコンコースのアップグレードでは、8台の46インチ画面を6台の75インチユニットに置き換え、ベゼルを60%削減し、滞留時間の指標を向上させました。インテグレーターは、65インチの商業用パネルの1平方インチあたりのコストが20米ドルを下回り、大型壁面設置のROIモデルが向上したと報告しています。

一方、32インチ〜52インチのカテゴリーは、視認性と設置の柔軟性のバランスが取れているため、米国デジタルサイネージ市場シェアの48.05%を維持しています。レジレーン、会議室、および交通機関のシェルターは、空間的な制約から通常この中間サイズを好みます。32インチ未満の画面は、棚端のメッセージングやライドシェア車両内のインフォテインメントなど、近接性により大型サイズが実用的でないニッチな要件を満たしています。

設置場所別:屋外成長の加速

屋内環境が2025年の収益の78.25%を生み出しましたが、インフラ法制が連邦資金を交通および自治体通信プロジェクトに振り向けるにつれ、屋外設置は11.95%のCAGRで軌道に乗っています。フィラデルフィア国際空港が1,500台のデジタルディスプレイネットワークを3倍にする計画は、インフラ投資・雇用法を通じて資金調達された大規模な屋外アップグレードの典型例です。高輝度のIP定格エンクロージャーはプレミアム価格を要求しますが、会場所有者がプログラマティック広告取引所を通じて歩行者または車両交通を収益化することも可能にします。

屋内設置は小売通路、医療廊下、および企業キャンパスで引き続き不可欠です。ここでは、環境ストレスが低いため、OLEDやファインピッチLEDを含む幅広い技術パレットが利用可能です。ハイブリッドワークコミュニケーションおよびリアルタイム占有率ダッシュボードへの需要の高まりが、屋内の需要量をさらに支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療トランスフォーメーションのリーダーシップ

小売は2025年に28.15%の収益シェアを維持しましたが、医療の11.49%のCAGRは患者中心の施設設計に結びついた構造的需要を示しています。病院ロビーの案内キオスクはスタッフへの問い合わせ平均件数を二桁台のパーセンテージで削減し、待合室のインフォテインメント画面は体感待ち時間を改善しています。HIPAA準拠のコンテンツワークフローと抗菌コーティングオプションは、専門的な医療インテグレーターの価値提案を強化しています。 交通ハブは運用アラート、ゲート変更、およびリアルタイム広告在庫のためにディスプレイを活用し、銀行は行列管理の迅速化と金融商品のアップセルのためにサイネージを採用しています。政府機関は裁判所やDMVオフィスに電子ペーパー掲示板を展開し続けており、可読性とエネルギー節約を理由として挙げています。エンターテインメント施設はライブイベントを盛り上げ、新たなスポンサーシップ収益源を開拓するために超大型LEDキャンバスを展開しています。

米国デジタルサイネージ市場の地域分析

南部は2024年の米国デジタルサイネージ市場収益の34.7%を占め、急速な小売建設、アトランタおよびダラスでの空港拡張、および企業本社の移転を誘致する親ビジネス税制によって牽引されました。この地域に本社を置く大手ファストフードチェーンは、ドライブスルーメニューボードおよびカーブサイドピックアップ画面のアンカー顧客として機能しています。マイアミの不動産開発業者は複合用途プロジェクトにディスプレイを統合しており、建築要素と収益源の両方として機能するメディアファサードを生み出しています。

8.1%のCAGRで成長する西部は、技術革新と持続可能性義務の融合を体現しています。シリコンバレーのオフィスはスマートビルディングダッシュボードにリンクするIoT接続サイネージを指定し、ロサンゼルスのエンターテインメントスタジオは訪問者体験とバーチャルプロダクションの両方のために没入型LEDボリュームを発注しています。カリフォルニア州のエネルギーコードはOLEDおよび反射型ディスプレイ技術を優遇しており、州の気候目標を支援する高効率オプションへと購買担当者を誘導しています。

北東部と中西部は安定しているものの、やや遅い成長軌道を示しています。北東部の密な交通インフラは、リアルタイム旅客情報ディスプレイおよび地下鉄システムのDOOH広告在庫に対する安定した需要を提供しています。ニューヨークの銀行は規制開示規則を満たすためにコンプライアンス主導のメッセージングを展開しています。中西部では、医療ネットワークと大学キャンパスが複数の施設にわたる調達を集約し、ハードウェアとサービス契約を標準化することで、機能セットを損なうことなくボリュームディスカウントを獲得しています。

規制環境

米国のデジタルサイネージ導入は、電気安全性、RF放射、アクセシビリティ、業界特有の情報開示要件が組み合わさった環境の下で運用される。製品面では、UL 48(電気サイン規格)が電気式およびデジタル表示サインの中核的な安全基準であり続けており、2025年5月の改訂では、表示の判読性やスペーシングに関する一部の考慮事項などの要件が更新されている。これらの変更は、大型および屋外設置におけるエンクロージャー設計や熱管理の選択に影響を及ぼす可能性がある。

連邦レベルでは、FCC Part 15への準拠と認定試験がデジタルサイネージ用電子機器において重要であり、電磁干渉を制限し、メディアプレーヤー、ディスプレイ、エンクロージャーの統合方法を規定している。規制は特定の業種やユーザー体験にも関わる。2026年1月、FDIC理事会は、FDICの公式デジタルサインの使用と表示を規定する規則を改正する最終規則を承認し、保険対象預金機関が店舗内およびデジタルチャネルで必要な表示をどのように提示するかに影響を与えている。別途、47 CFR 79.103(e)に基づくFCCのクローズドキャプションアクセシビリティ要件には、対象機器においてクローズドキャプション表示設定が容易にアクセス可能であることを確保するための2026年8月17日の準拠期限が含まれており、これはサイネージに隣接する表示専用モニター導入や、企業・公共向け環境におけるOSレベルのUI設定において考慮すべき事項となる。

バリューチェーン分析

米国のデジタルサイネージのバリューチェーンは、上流の部品供給(パネル、LEDモジュール、コントローラー、半導体、接続用チップセット)から始まり、これらが商業用ディスプレイ、dvLEDウォール、メディアプレーヤー、周辺機器を組み立てるOEMへと供給される。そこから、ソフトウェアプロバイダーがCMS、デバイス管理、分析機能を提供する。

システムインテグレーターおよびマネージドサービスプロバイダーは、複数拠点展開の中心に位置し、設計、調達、設置、ネットワーキング、コンテンツ運用、現地保守をまとめてサイネージ・アズ・ア・サービス契約とすることで、小売、QSR、運輸、医療分野の購入者の複雑さを軽減している。下流の実行は物流と製造能力に依存しており、特にマウント、キオスク、屋外対応エンクロージャーにおいては、米国拠点の設計・製造体制がリードタイムの短縮とカスタマイズ対応を支えている。業界の調達情報で取り上げられている国内エコシステム参加者の例としては、照明・ディスプレイ製品の統合製造を行うLSI Digital(オハイオ州シンシナティ)や、dvLEDおよびカスタム製作を支援するAmerican LED Wall(テキサス州ヒューストン)などの製造業者が挙げられる。多くのLCD/LED部品における輸入依存も、貿易政策や調達動向の変化に対する感度をチェーンに残しており、そのため米国内組み立て、国内サポート体制、ターンキープログラムを提供するサプライヤーへの需要が、全国的なネットワーク全体での価格と稼働率の安定化のために維持されている。

競争環境

市場は適度に分散しており、上位5社のベンダーが出荷量の半分強を占めています。Samsung、LG、Sharp NECがハードウェア層をリードし、それぞれが独自のCMSソフトウェアと分析をバンドルして顧客関係を固定しています。大手インテグレーターは現在、米国デジタルサイネージ市場内のサービス主導の転換に対応して、商業用ディスプレイ、メディアプレーヤー、マウントシステム、およびマネージドコンテンツを月額固定料金でまとめた「ネットワーク・イン・ア・ボックス」パッケージを提案しています。

ソフトウェア中心の挑戦者は、リアルタイムの視聴者センシングデータに対してプレイリストを最適化するクラウドネイティブアーキテクチャとAIコンテンツエンジンを活用しています。これらの企業は通常、ホワイトラベルのメディアプレーヤーのためにOEMと提携し、機械学習とキャンペーン測定ダッシュボードに研究開発予算を集中させています。統合が進んでいます:通信キャリアはディスプレイをエッジコンピューティングおよび広告不動産として見ており、広告技術スタックを全国光ファイバーネットワークに組み込む高額買収によってそれが証明されています。

HDBaseT 3.0などの技術標準化の取り組みにより、4K映像、USB、および電力が最大100メートルの単一ケーブルを通じて伝送できるようになり、設置の複雑さが軽減され、ユースケースが拡大しています。[4]Sharp NEC Display Solutions of America、「大型ディスプレイ、プロジェクター、ビデオウォールへのHDBaseT 3.0」、news.sharpusa.com HDBaseT または同様のプロトコルを早期に認証したメーカーは、長期的な相互運用性を求める企業の購買担当者に対して競争上の優位性を獲得します。ニッチな専門家は、医療向けのHIPAA、銀行向けのPCI-DSS、または防衛施設向けのMIL-STD耐衝撃性評価など、認証を必要とする業種において価格決定力を維持しており、ハードウェアのコモディティ化にもかかわらず競争環境をダイナミックに保っています。

米国デジタルサイネージ産業リーダー

Samsung Electronics Co. Ltd.

Panasonic Corporation

Sony Corporation

Cisco System, Inc.

NEC Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

収益化可能なメディア在庫と標準化されたコンテンツ運用に結びついた大規模なネットワーク展開は、ハードウェア、CMS、マネージドサービスを一つの契約にまとめて提供するプロバイダーにとって明確な空白領域を生み出している。2026年4月の提携は、拡張可能な会場・小売エンドポイントへのこの流れを示しており、National CineMediaとCreative Realitiesが285のAMC Theatresに75インチのデジタルロビースクリーンを設置する計画、およびEvergreen Digital MediaとDigi Point Mediaが米国主要DMA全体の500の小売拠点から始めてIcebox Networkを拡大する計画(Evergreenがハードウェアとcmsを提供)が含まれる。これらの導入は、繰り返し可能な設置キット、集中モニタリング、プログラマティックDOOHワークフローを支える成果証明レポートを重視している。

製品とプラットフォームの簡素化は、設置時間や現場の制約が総コストに影響する高ボリューム業種における機会も支えている。Creative Realitiesは2026年1月にDigital Drive-Thru 2.0を発表し、重機を使わずに拡張可能な設置ができるモジュール式メニューボードシステムとして、QSRおよびコンビニエンスストアの改装サイクルを対象とした。同時に、CMS機能をディスプレイに近づけるエコシステム提携は、外部メディアプレーヤーへの依存を減らし調達を簡素化しており、SonyがPlayippとの統合を発表し、統合システムオンチップを介してCMSがBRAVIA Professional Displaysでネイティブに動作できるようにしたことが例として挙げられる。コンプライアンス要件(UL 48の安全性更新、FCC Part 15の放射規制、FCCのクローズドキャプション制御などのアクセシビリティ義務)が拡大する中、準拠したハードウェアと安全なデバイス管理、運用ガバナンスをマネージドサービスとしてパッケージ化するベンダーは、BFSI、医療、公共機関などの規制対象環境で差別化の余地を持つ。

最近の業界動向

- 2026年5月:SonyがPlayippとの技術提携を発表し、ディスプレイ統合システムオンチップを介してPlayippのCMSがBRAVIA Professional Displaysでネイティブに動作可能となった。これにより外部メディアプレーヤーや配線への依存が減り、一貫したデバイス管理とコンテンツ運用を求める複数拠点の企業顧客に対して、より迅速で標準化された展開を支援する。

- 2026年4月:Samsung Electronicsは、32インチのSamsung Spatial Signageモデルの世界的発売により、裸眼3D対応の商業用ディスプレイラインナップを拡大した。この追加により、体験型小売やイマーシブ導入における対応可能なユースケースが広がり、スペースが限られた設置やパイロットプログラムにもこのフォームファクターが導入可能となった。

- 2025年4月:Philadelphia International Airportは、そのネットワークを約1,500台のデジタルディスプレイに拡大し、Infrastructure Investment and Jobs Actの配分を用いてその数を3倍にする計画を発表した。このプログラムの規模は、運輸ハブが乗客情報、運用メッセージング、屋内・屋外両環境でのDOOH収益化のためにサイネージネットワークをどのように活用しているかを示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は米国において専門的に導入されたデジタルサイネージシステムから生じる収益を対象とし、ディスプレイハードウェアに加え、接続された画面全体でコンテンツをスケジュール、管理、配信、測定するために使用されるソフトウェアおよびサービスを含む。

対象範囲の除外事項:管理されたサイネージネットワークを伴わない非公式な用途で使用される家庭用テレビおよび関連するアドホックな使用は、市場総額から除外される。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- LCD/LEDディスプレイ

- OLEDディスプレイ

- メディアプレーヤー

- プロジェクションスクリーンおよびプロジェクター

- その他のハードウェア

- ソフトウェア

- サービス

- ハードウェア

- ディスプレイ技術別

- LCD/LED

- OLED

- プロジェクション

- 電子ペーパーおよび反射型

- 画面サイズ別

- 32インチ未満

- 32インチ〜52インチ

- 52インチ超

- 設置場所別

- 屋内

- 屋外

- エンドユーザー別

- 小売

- 交通

- ホスピタリティおよびQSR

- BFSI

- 教育

- 政府および公共機関

- 医療

- 企業および商業オフィス

- エンターテインメントおよびスポーツ施設

- 地域別

- 北東部

- 中西部

- 南部

- 西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、当初の需要プールを構築し、後にインタビューを通じて検証されるいくつかの主要な前提を固定するために使用される。米国商務省センサス局の事業統計、労働統計局の関連サービスに関する雇用・賃金データ、通信インフラに関するFCCの資料、関連する電子機器カテゴリーに関する米国国際貿易委員会の貿易データなど、公的な情報源を活用した。

モデルを現実に基づいたものとするため、ディスプレイおよびサイネージソフトウェア分野で活動する企業のSEC提出資料や投資家向け説明資料、さらにDOOH広告や小売テクノロジー導入を追跡する業界団体や信頼できる報道機関の資料も確認した。並行して、企業財務および news intelligenceの有料サブスクリプション、特許データベースを用いて、製品の方向性や技術移行の時期を相互確認した。これらの例は説明のためのものであり、分析に使用された入力データを収集、検証、明確化するために他の情報源も確認した。

一次インタビューおよび調査

一次調査では、商業用ディスプレイのうち実際に管理されたサイネージネットワークとして運用されている割合を検証し、その上で典型的な導入規模、更新サイクル、ソフトウェアおよびサービスの付帯率を確認することに重点を置いた。米国の主要な需要地域にわたるソリューションプロバイダー、インテグレーター、エンドユーザーに話を聞き、その内容はデスクリサーチだけでは確実に示せない前提を精緻化するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | |

| ミドルティア:49% | 部門・事業リーダー:31% | |

| 中小プレーヤー:19% | マネージャー:57% |

市場規模算定と予測

市場規模は、導入基盤の指標と業種レベルの採用パターンを年間支出に変換し、観察された付帯率を用いてハードウェア、ソフトウェア、サービスに分割するトップダウン方式を用いて構築されている。また、ディスプレイハードウェアのサンプル価格、会場タイプ別の典型的なネットワーク規模、サービスおよびソフトウェアサブスクリプションに関するチャネルチェックなど、選択的なボトムアップ近似を用いて結果を裏付けた。

モデルで使用される主要な入力には、小売および運輸分野におけるディスプレイ導入のペース、拠点当たりの平均画面数、更新・アップグレードサイクル、LCDとLED導入間のミックスシフト、CMSおよびコンテンツサービスに関連するプロジェクトの割合が含まれる。直接的な数量指標が乏しい場合には、インタビューからの情報に基づく保守的な範囲を適用してギャップを補い、その後、総計が関連指標の裏付けを超えて乖離しないよう感度分析を行った。

予測にあたっては、シナリオ分析を適用した上で、商業建設活動、小売テクノロジー投資の方向性、DOOH在庫拡大などの変数と成長を結びつける単純な多変量回帰の観点で精緻化した。価格の推移および定期的なソフトウェア収益に関する前提は実務者と共に検証し、将来の推移曲線が現実的かつ説明可能なものとなるようにした。

データ検証および更新サイクル

検証は、モデル化された収益と独立した指標との不一致を確認する複数のチェックを通じて行われ、その後、最終承認前に第2のアナリストによるレビューが実施される。異常値については、元となるデータ系列の再確認、変換係数の見直し、既知の市場イベントで説明できない場合には専門家への再確認によって調査される。

本レポートは毎年更新され、大規模な政策変更、供給の混乱、ディスプレイ価格の段階的変化など、重大な変動が発生した場合には中間更新が行われる。提供前には、クライアントが受け取る数値に最新の公開情報や市場イベントが反映されているかを確認する最終チェックが実施される。

Mordor Intelligenceの米国デジタルサイネージ市場規模と他の公表推計との比較

米国のデジタルサイネージに関して公表されている市場規模は、集計対象の境界が一致していないことや、基礎となる需要指標が必ずしも同じでないことから、異なる結果となることが多い。ある推計が出荷ベースの指標に依存し、別の推計が広告支出に依存している場合や、更新のタイミングが同じ基準年に一致していない場合にも差異が生じる。

DOOH在庫拡大の指標や会場レベルの導入確認は、Mordor Intelligenceを専門的に管理されたサイネージネットワークに整合させるための基軸の一つであり、そのため、緩やかに定義されたディスプレイ利用やより広範な広告分類を含む推計は、同じ年であっても高くまたは低く出ることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.07 B (2025) | |

| グローバルコンサルティングA | USD 7.44 B (2025) | より狭い収益の捉え方を用いており、導入に付帯するサービスやソフトウェアを過小に計上する可能性があり、サイネージに該当するものと一般的な商業用ディスプレイとの区分について異なる前提を適用している場合がある。 |

| 業界出版社B | USD 5.99 B (2023) | より早い基準年とより長い予測期間を用いており、そのセグメンテーション手法は、地域間で扱いが一貫していない場合、更新サイクルの影響や定期的なCMS・コンテンツ収益を見落とす可能性がある。 |

この差異は主に対象範囲とタイミングに起因するものであり、算術上の誤りによるものではない。集計対象が管理されたサイネージネットワークに限定され、定期的なソフトウェアおよびサービス層が一貫して扱われる場合、市場総額は実際の導入活動と再現可能な前提に容易に結びつけられるようになる。

レポートで回答された主要な質問

米国デジタルサイネージ市場の現在の規模はどのくらいですか?

米国デジタルサイネージ市場は2026年に97億3,000万米ドルに達しており、2031年までに138億1,000万米ドルに達する軌道にあります。

最も速く成長しているコンポーネントセグメントはどれですか?

設置、コンテンツ管理、および分析を含むサービスは、企業がサブスクリプションモデルを好むにつれ、2031年にかけて8.12%のCAGRで拡大すると予測されています。

OLEDディスプレイが勢いを増している理由は何ですか?

OLEDは優れたコントラスト、広視野角、およびエネルギー効率を提供しており、プレミアム施設が視覚的インパクトと持続可能性を優先するにつれ、9.74%のCAGRをもたらしています。

屋外設置は屋内設置と比較してどの程度重要ですか?

屋内施設は依然として2025年の収益の78.25%を占めていますが、インフラ資金とプログラマティック広告需要により、屋外画面は11.95%のCAGRで急速に増加しています。

最も速く拡大している地域はどこですか?

西部は最も速く成長している地域であり、技術セクターの集中、持続可能性義務、およびベンチャー支援のイノベーションを背景に8.03%のCAGRで拡大しています。

市場成長に対する最大の制約は何ですか?

大型フォーマットおよびインタラクティブディスプレイの高い設備投資は、特にコスト意識の高い中小企業の間でより広い採用の主な障壁であり続けており、予測CAGRを推定1.2%削減しています。

最終更新日: