米国印刷サイネージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.86 十億米ドル |

| 市場規模 (2026) | 9.12 十億米ドル |

| 市場規模 (2031) | 10.54 十億米ドル |

| 成長率 (2026 - 2031) | 2.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国印刷サイネージ市場分析

米国印刷サイネージ市場規模は2025年にUSD 88億6,000万と評価され、2026年のUSD 91億2,000万から2031年のUSD 105億4,000万へと、予測期間(2026年~2031年)においてCAGR 2.94%で成長すると推定されます。市場規模の見通しは、静的メディアがデジタルソリューションと競合する構造的な変化を反映しつつも、インフラ投資資金と進化する小売業態が需要を下支えしています。長期屋外用途におけるコスト効率、連邦政府の「Investing in America」ブランディング義務、およびクイックサービスレストラン(QSR)の急速な展開が短期的な成長を支えています。特にリサイクル可能基材に関する素材革新が規制リスクを軽減し、インクジェットの小ロット経済性がプロバイダーの利益率を強化しています。PVCおよびアルミ複合材のサプライチェーンの変動性と、広がる環境規制は、調達の多角化と持続可能な素材を優先する戦略的リスクをもたらしています。

主要レポートのポイント

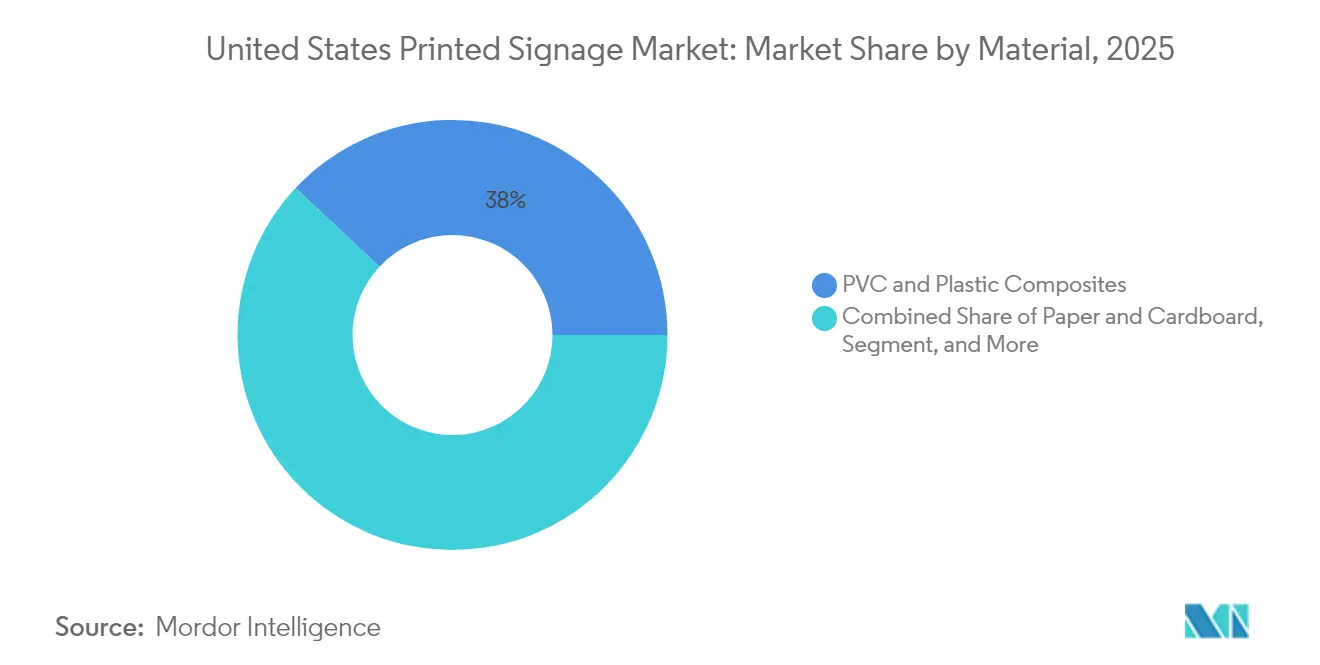

- 素材別では、PVC・プラスチック複合材が2025年の米国印刷サイネージ市場シェアの38.02%を占めてリードしており、紙・板紙は2031年にかけてCAGR 4.18%で拡大する見込みです。

- 製品別では、バナー・フラッグ・バックドロップが2025年の米国印刷サイネージ市場規模の31.05%を占め、バックライトディスプレイが2031年にかけてCAGR 3.38%で最も高い成長見通しを示しています。

- 用途別では、屋外フォーマットが2025年の米国印刷サイネージ市場シェアの60.78%を占めてリードし、屋内サイネージは2026年~2031年にかけてCAGR 4.04%で成長すると予測されています。

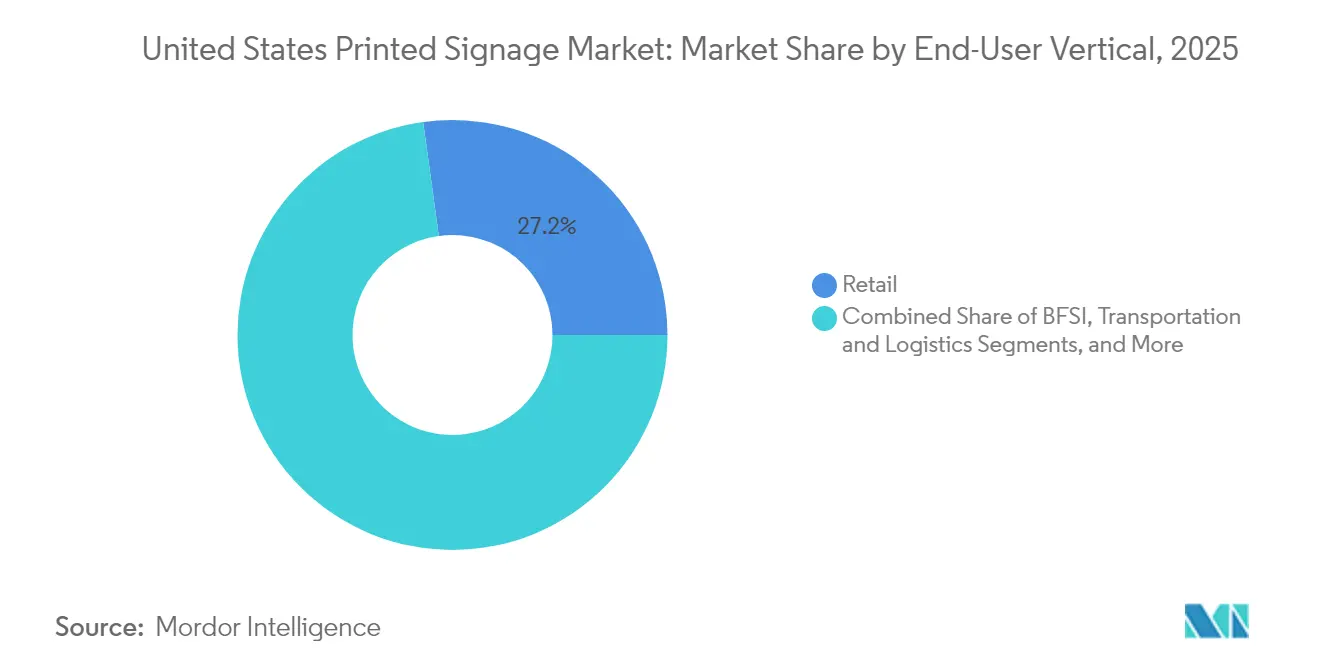

- エンドユーザー業種別では、小売が2025年の米国印刷サイネージ市場規模の27.18%を占め、教育・政府部門の需要がCAGR 3.92%で拡大しています。

- 印刷技術別では、インクジェットシステムが2025年の米国印刷サイネージ市場シェアの42.05%を占め、2031年にかけてCAGR 4.14%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国印刷サイネージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 印刷サイネージのコスト効率 | +0.8% | 全国、QSRおよびバリュー重視の小売 | 短期(2年以内) |

| クイックサービスレストランからの需要急増 | +0.6% | テキサス州、カリフォルニア州、フロリダ州の主要エリア | 中期(2~4年) |

| デジタル小ロット印刷による在庫コスト削減 | +0.5% | 全国規模、地域フランチャイズ | 中期(2~4年) |

| 小売ポップアップおよび体験型店舗の増加 | +0.4% | ニューヨーク州、カリフォルニア州、イリノイ州の都市圏 | 短期(2年以内) |

| インフラ刺激策による屋外広告の活性化 | +0.3% | IIJA交通インフラ回廊 | 長期(4年以上) |

| リサイクル可能・生分解性サイン素材の台頭 | +0.2% | カリフォルニア州および北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト効率がデジタル代替品に対する市場の回復力を支える

印刷サイネージは、電力やネットワークインフラを必要としないため、静的屋外用途やQSRドライブスルーメニューにおいて最も総合コストが低い選択肢であり続けています。デジタルディスプレイは100~400ワットの電力を消費しサービスコストが発生するのに対し、印刷ボードはメンテナンスが軽微であり、2024年に70%のレストランが充足困難なポジションを報告した人員不足に悩む事業者にとって大きな優位性となっています。コストに敏感なチェーンは、高トラフィック拠点向けに耐久性のある印刷パッケージを標準化し続けています。この結果、デジタル代替品が成熟した現在においても、米国印刷サイネージ市場を支える安定した基礎需要が持続しています。

QSRの拡大が組織的なサイネージ需要を牽引

米国のQSR売上高は2024年にUSD 1兆1,000億を超え、新規建設や改装工事が相次いでおり、それぞれに店頭、メニューボード、法令遵守通知、期間限定プロモーションなどを含む完全なサイネージスイートが必要とされています。フランチャイジーは、数百店舗にわたる均一なカラーマッチングと、ITを多用するデジタルスクリーンと比べてシンプルな調達のために印刷資産を好んでいます。眩しさや天候がLCDの視認性を損なうドライブスルーレーンでも、印刷フォーマットの優位性は確保されています。こうした大量展開が、米国印刷サイネージ市場全体のベンダーの収益安定性を支えています。

デジタル小ロット印刷が在庫経済性を変革

最新のインクジェット印刷機は版組みを不要とし、100枚未満の小ロットを経済的に印刷することを可能にします。小売業者はこの機動性を活かし、旧在庫に現金を縛ることなく季節キャンペーンを更新しています。Labels & Labelingは、こうしたマイクロランのニーズを満たすためのコンバーター投資の加速を報告しています。[1]Labels & Labeling、「北米市場が主要課題に対応」、labelsandlabeling.com陳腐化リスクの低減が、ローカライズされたグラフィックスの広範な採用を促し、米国印刷サイネージ市場の用途範囲を拡大しています。

ポップアップ小売が一時的サイネージのイノベーションを牽引

体験型ポップアップは、数時間で設置・撤去できる軽量でポータブルなサインを必要とします。ファブリックバックドロップと折りたたみ式フレームが現在これらの展開を主導しており、都市部の家主の無変更条項に対応しています。ブランドは、電源やデータケーブルを必要とせずにデジタルアクティベーションを補完する印刷テキスタイルの触覚的インパクトを高く評価しています。こうした機動的なフォーマットは、不動産コストが一時的なコンセプトを優先する高密度都市圏において、米国印刷サイネージ市場に追加的な収益源を開拓しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルサイネージの台頭 | -0.9% | 高トラフィックのQSRおよび小売拠点 | 中期(2~4年) |

| PVC基材に対する環境規制 | -0.4% | カリフォルニア州、北東部、連邦政府レベル | 長期(4年以上) |

| 紙およびアルミ複合材のサプライチェーンの変動性 | -0.3% | 全国的な輸送コスト敏感地域 | 短期(2年以内) |

| 広幅フォーマット印刷工場における人手不足 | -0.2% | 製造業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルサイネージの採用が高付加価値用途で加速

ダイナミックメニューボードとインタラクティブディスプレイがクラウドCMSおよびAIアナリティクスと統合され、大規模な価格変更やパーソナライズされた広告配信を可能にしています。大手QSRチェーンと旗艦小売業者はこれらの機能を収益乗数と見なし、静的ボードのシェアを侵食しています。ただし、インフラコストやメンテナンス要件が依然として普及を制限しており、コスト重視の会場における米国印刷サイネージ市場の相当量の対応可能需要は保全されています。

環境規制がPVC基材使用を標的に

米国環境保護庁のセーファーチョイスフレームワークおよび州レベルの規制が塩化ビニールへの暴露を制限し、PVCシートサプライヤーのコンプライアンスコストを押し上げています。[2]米国環境保護庁、「セーファーチョイス基準と基準値」、epa.govカリフォルニア州の先行規制は全国的な先例となることが多く、複数州にまたがるチェーンはリサイクル可能な代替品の事前指定を進めています。非PVCポリオレフィンなどのエコフレンドリーフィルムは価格プレミアムを伴いますが、先行採用企業は政府入札において調達優遇を獲得し、米国印刷サイネージ市場全体の素材需要を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PVCの優位性が持続可能性への圧力に直面

PVCおよびプラスチック複合材は、優れた耐候性を背景に2025年の米国印刷サイネージ市場シェアの38.02%を獲得しました。コンプライアンスコストの上昇に伴いセグメントの成長は鈍化していますが、IIJAプロジェクトに関連した幹線道路および建設用サイネージへの絶対的需要は依然として高水準にあります。紙・板紙のCAGR 4.18%は、屋内装飾および短サイクルの小売キャンペーンにおける急速な代替を示しており、NeenahのEnduraラインなどのリサイクル可能な硬質ボードが施設向け契約を獲得しています。

高級屋外設置向けには金属シートがニッチな需要を維持し、ファブリック基材はポップアップ小売とともに規模が拡大しています。新興の生分解性フィルムは、規制リスクをヘッジし利益率を守るためにベンダーを位置づけています。これらの変化は、購買者がコスト・耐久性・持続可能性の認証をバランスよく考慮する中、米国印刷サイネージ市場内での素材多様化を確かなものにしています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

製品別:バナーが主導し、バックライトディスプレイが加速

バナー・フラッグ・バックドロップは2025年の米国印刷サイネージ市場規模の31.05%を提供し、イベント・店頭・市民キャンペーンにおける汎用性によって支えられています。軽量な構造が物流と設置を簡素化し、単価を低く抑えています。バックライトディスプレイは量的に小さいものの、CAGR 3.38%で他の製品を上回る成長を示します。小売業者は日没後の消費者の注目を集めるプレミアムな美観を求め、ウィンドウやトランジットハブに照明入りグラフィックスを展開しています。

ビルボードは、デジタルボードをゾーニングが妨げる場所、特に「Investing in America」ブランディングを掲示する必要がある連邦補助の回廊沿いで不可欠であり続けています。購買時点(POP)ディスプレイはスーパーマーケットにおける衝動買い効果を維持し、QRコードのインタラクティブ性と融合しています。こうした多様性は、単一製品の混乱に対する米国印刷サイネージ市場の回復力を際立たせています。

用途別:屋外のリーダーシップが屋内の成長に挑戦される

屋外設置は、ビルボード・建設仮囲い・路傍メニューによって2025年の米国印刷サイネージ市場シェアの60.78%を占めました。IIJAによる道路整備が反射性・高耐久性基材に複数年プロジェクトパイプラインを保証しています。一方、屋内フォーマットは体験型小売・ポップアップ・施設誘導プログラムの拡大により、CAGR 4.04%でより速い成長を見せる見込みです。

屋内環境ではより安価な素材とデザインの自由度が可能であり、オムニチャネルキャンペーンを強化するクリエイティブな購買時点コンセプトを促進しています。教育キャンパスは施設改修時に誘導サインとコンプライアンスグラフィックスを更新することに投資し、米国印刷サイネージ市場に需要量をもたらしつつADAの視認性規則に適合しています。

エンドユーザー業種別:小売の優位性が政府部門の成長と対峙

小売は、常時行われるプロモーション活動と店舗刷新サイクルにより、2025年の米国印刷サイネージ市場規模の27.18%を創出しました。チェーン各社は数千店舗にわたるブランドの一貫性を維持するために印刷キットを活用しています。しかし、教育・政府機関は2031年にかけてCAGR 3.92%で最高成長率を記録する見込みです。学校の近代化と交通ハブに対する公共部門の資金調達は、アクセシビリティ・二カ国語対応・持続可能性基準を満たす標準化されたサイネージパッケージを義務付けています。

新ターミナルを発注する交通当局は触覚式・高コントラストのサインを仕様に盛り込み、専門ベンダーの範囲を広げています。BFSI機関は引き続き支店入口への監査済みコンプライアンス開示掲示を必要としています。これらの業種トレンドは総じて、小売依存を超えた米国印刷サイネージ市場内の機会ストリームを多様化しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

印刷技術別:インクジェットのリーダーシップが強化

インクジェットシステムは2025年の米国印刷サイネージ市場シェアの42.05%を確保し、プライマーなしで多様な基材に密着する改良型UV硬化インクに支えられてCAGR 4.14%で成長します。シングルオペレーター対応のワークフローと自動フィニッシングを取り入れた工場は、2033年までに190万人と予測される労働力不足を緩和しています。

スクリーン印刷は非常に大きなロットではコスト効率が高いものの、小売業者が求める可変データの柔軟性に欠けています。インクジェットとロータリースクリーンを組み合わせたハイブリッドラインにより、印刷会社はボリュームとカスタマイズを調和させ、競争力を維持しています。技術更新サイクルが短縮するにつれ、設備投資の判断が米国印刷サイネージ市場全体の市場ポジショニングをますます左右しています。

地理的分析

カリフォルニア州は、「Investing in America」プロジェクトブランディングの一貫性を義務付けるUSD 327億のIIJA配分を背景に、支出勢いをリードしています。同州の積極的なPVC規制は同時に非PVC基材のプレミアム需要を生み、平均販売価格を押し上げています。

テキサス州はUSD 280億の連邦インフラ補助金に加え、I-35回廊沿いの民間部門の建設ブームによって続いています。拡大するQSRブランドの小売建設と倉庫物流ハブは屋外方向サインの大量需要を必要とし、米国印刷サイネージ市場への地域貢献を強化しています。

ニューヨーク州などの北東部都市圏はUSD 236億の連邦資金を吸収し、密集した街路景観に対応するリサイクル素材とスマートな取り付けシステムを好む洗練された購買傾向を示しています。フロリダ州のホスピタリティ産業は、紫外線暴露とハリケーン規格の強風に耐える季節的なサイネージパッケージを循環させ、安定した改修収益源を確保しています。

中西部の製造業地帯はOSHAコンプライアンスと施設サイネージに依存し、耐久性があり経済的なボードを優先しています。マウンテンウエストのレクリエーション市場は自然景観に溶け込む環境配慮型デザインを求め、基材要件をさらに多様化しています。これらの地域的ニュアンスは、米国印刷サイネージ市場におけるローカライズされた生産ネットワークの重要性を際立たせています。

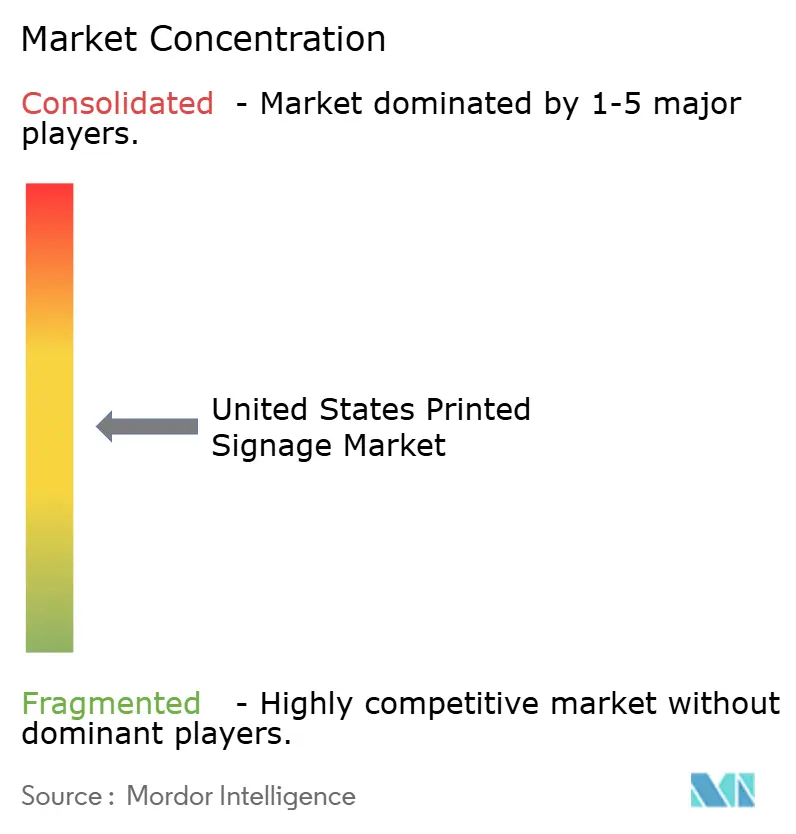

競合環境

米国印刷サイネージ市場は、地域プロバイダーが全国チェーンでは実現不可能な迅速な納期を提供しているため、適度に分散した状態を維持しています。統合は続いており、R.R. Donnelleyによる26カ国にわたるマーケティングサービスを拡大するWilliams Leaの買収予定がその典型です。高速インクジェットラインと自動フィニッシングへの投資が、賃金上昇と人手不足による影響を相殺しています。

持続可能性が重要な差別化要因となっており、Arlonの非PVC DPF V9500フィルムの発売は、屋外での耐久性を犠牲にすることなく規制コンプライアンスを求める購買者を取り込んでいます。スタートアップ企業はウェブ・ツー・プリントポータルを活用して中小企業向けの直接受注を実現し、価格の透明性で既存企業にプレッシャーをかけています。バイオ複合ボードおよびAI駆動レイアウトツールに関する特許出願は、予測期間中に市場シェアを再形成する継続的なイノベーションサイクルを示唆しています。

上位サプライヤーは集合的に全国規模の展開を賄うのに十分な生産能力を有していますが、単一企業が支配的なシェアを超えることはなく、価格規律が保たれつつも競争は活発です。自動化・エコ認証・マルチタッチポイントのサービスバンドルが、米国印刷サイネージ市場内のリーダーシップの方向性を決定します。

米国印刷サイネージ産業のリーディングカンパニー

Avery Dennison Corporation

3A Composites USA Inc.

Neenah Paper & Packaging LLC

Cimpress plc(Vistaprint)

Kelly Gold & Co. Signs Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:R.R. Donnelleyは、印刷サービスにおける知的財産権の高まりを示すPrisma Graphicsに対して営業秘密訴訟を提起しました。

- 2025年2月:Menasha Packagingは、サイネージおよび包装顧客へのサービスを強化するためのプリプリントハブの拡張を発表しました。

- 2025年1月:Interstate Advanced Materialsは、施設の義務付けに対応するリサイクル可能ボードソリューションを推進しました。

- 2024年12月:R.R. Donnelleyは、テクノロジーを活用したビジネスサポートの範囲を拡大するためにWilliams Leaの買収に合意しました。

米国印刷サイネージ市場レポートの調査範囲

印刷サイネージは、そのコスト効率の高さから最も広く使用されているサイネージソリューションの一つです。様々な業界のエンドユーザーが、ビルボード・バックライトディスプレイ・バナーなどを通じて製品・サービスをマーケティングし、消費者を惹きつけ、提供内容や特徴に関する認知を拡大するために活用しています。本レポートは、製品・種類・エンドユーザー業種別にセグメント化された米国印刷サイネージ市場の新興トレンドを網羅しています。

| 紙・板紙 |

| PVCおよびプラスチック複合材 |

| ファブリックおよびテキスタイル |

| 金属シートおよびフォイル |

| 木材および硬質ボード |

| ビルボード |

| バックライトディスプレイ |

| 購買時点(POP)ディスプレイ |

| バナー・フラッグ・バックドロップ |

| 企業グラフィックス・展示会・見本市用素材 |

| 交通機関・ストリートファニチャー |

| その他製品 |

| 屋内印刷サイネージ |

| 屋外印刷サイネージ |

| 小売 |

| BFSI |

| 輸送・物流 |

| スポーツ・レジャー |

| エンターテインメント・メディア |

| 教育・政府 |

| その他エンドユーザー業種 |

| スクリーン印刷 |

| インクジェット印刷 |

| トナーベース(電子写真方式) |

| その他印刷技術 |

| 素材別 | 紙・板紙 |

| PVCおよびプラスチック複合材 | |

| ファブリックおよびテキスタイル | |

| 金属シートおよびフォイル | |

| 木材および硬質ボード | |

| 製品別 | ビルボード |

| バックライトディスプレイ | |

| 購買時点(POP)ディスプレイ | |

| バナー・フラッグ・バックドロップ | |

| 企業グラフィックス・展示会・見本市用素材 | |

| 交通機関・ストリートファニチャー | |

| その他製品 | |

| 用途別 | 屋内印刷サイネージ |

| 屋外印刷サイネージ | |

| エンドユーザー業種別 | 小売 |

| BFSI | |

| 輸送・物流 | |

| スポーツ・レジャー | |

| エンターテインメント・メディア | |

| 教育・政府 | |

| その他エンドユーザー業種 | |

| 印刷技術別 | スクリーン印刷 |

| インクジェット印刷 | |

| トナーベース(電子写真方式) | |

| その他印刷技術 |

レポートで回答される主要質問

2026年における米国印刷サイネージ市場の規模はどのくらいですか?

USD 91億2,000万と評価されており、2031年までにUSD 105億4,000万に達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

バックライトディスプレイが、2031年にかけてCAGR 3.38%という最高の成長予測を有しています。

なぜインクジェット技術が米国のサイネージ生産をリードしているのですか?

インクジェットは、小ロットのコスト効率・幅広い基材対応性・人手不足を補う自動化機能を兼ね備えています。

どのような規制要因が素材選択に影響を与えていますか?

米国環境保護庁の取り組みと各州のPVC規制が、購買者をリサイクル可能な非PVC基材へと誘導しています。

最も高い成長を示しているエンドユーザーセグメントはどれですか?

教育・政府のサイネージ需要が、インフラ近代化プログラムによってCAGR 3.92%で拡大しています。

インフラ投資は将来の需要にどのような影響を与えますか?

IIJAによる標準化されたプロジェクトブランディングの要件が、屋外および交通サイネージに複数年の需要を保証しています。

最終更新日: