小売デジタルサイネージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 8.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

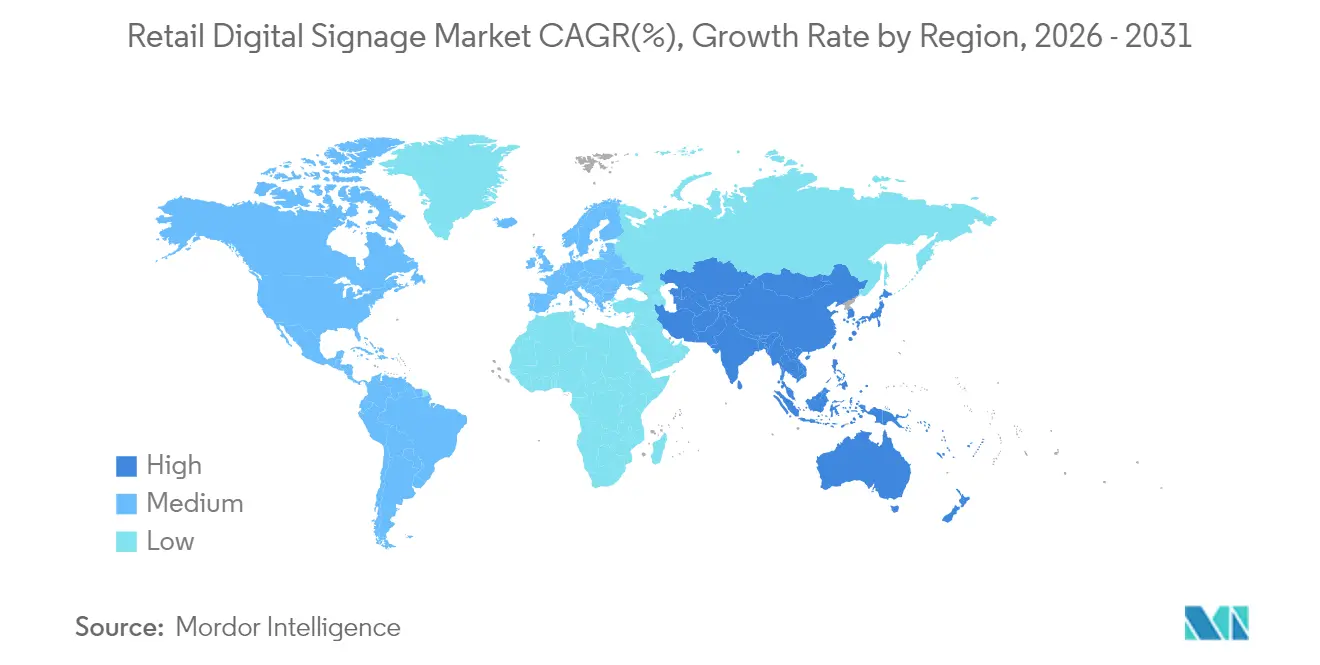

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売デジタルサイネージ市場分析

小売デジタルサイネージ市場規模は2026年に62億4,000万米ドルと推定され、2025年の58億9,000万米ドルから成長し、2031年には82億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率5.86%で拡大します。成長の背景には、LEDビデオウォール価格の下落、5Gプライベートネットワークの展開、そして小売業者が単一のダッシュボードから数千台のスクリーンを更新できるクラウドソフトウェアの普及があります。AIを活用した購買客分析が、人口統計シグナル・在庫水準・天候にさえ反応するリアルタイムコンテンツを実現し、IoT棚端ディスプレイがあらゆる通路にダイナミックプライシングをもたらしています。ハードウェアコストは引き続き低下していますが、匿名動画分析・プログラマティック広告取引・ヘッドレスCMSアーキテクチャといった高度な機能が、業界をサービス中心の収益モデルへと押し進めています。北米が依然として最大の地域市場ですが、紙ラベル廃止の法制化と高密度な5Gカバレッジにより、アジア太平洋地域が最も急速な拡大余地を持っています。長期的な機会は、コンテンツ自動化とロイヤルティデータを統合し、クリエイティブ予算を膨らませることなくメッセージを常に新鮮に保つことにあります。

主要レポートのポイント

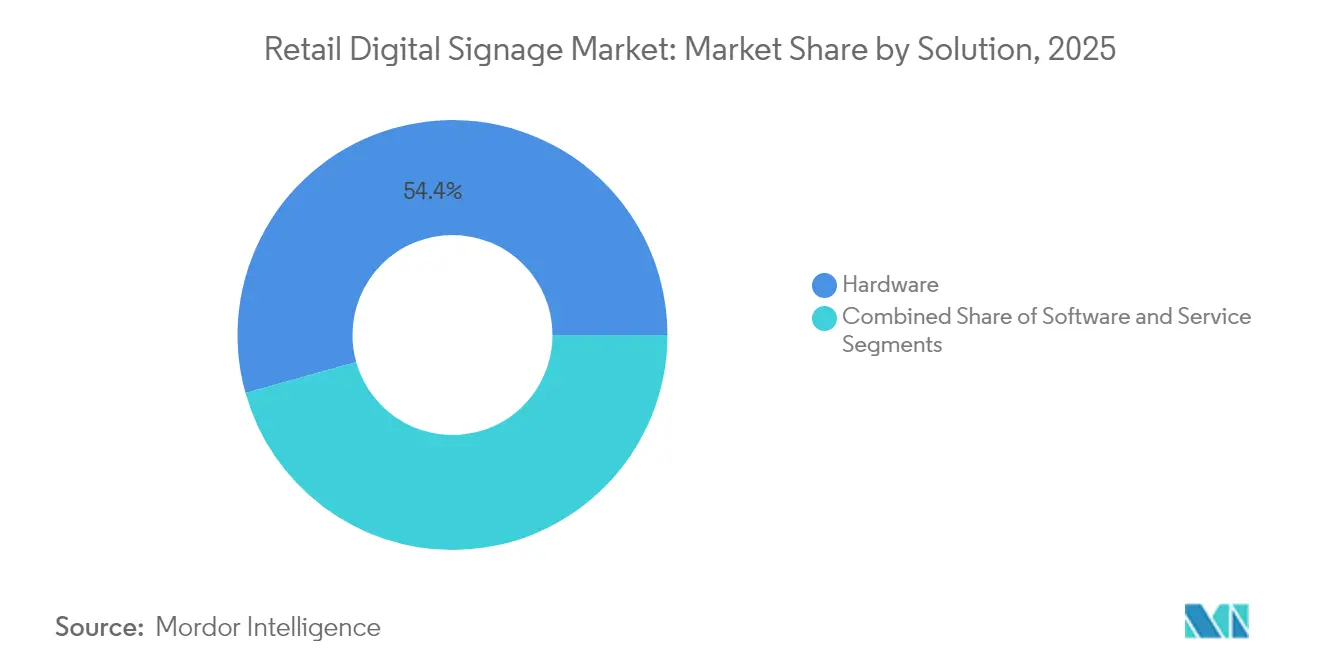

- ソリューション別では、ハードウェアが2025年の小売デジタルサイネージ市場シェアの54.35%を占め、クラウドソフトウェアが2031年にかけて年平均成長率6.66%で最も速い成長を記録しました。

- 小売形態別では、ハイパーマーケット・スーパーマーケットが2025年に33.62%の収益シェアでトップとなり、QSR・レストランは2031年にかけて年平均成長率7.09%で拡大する見込みです。

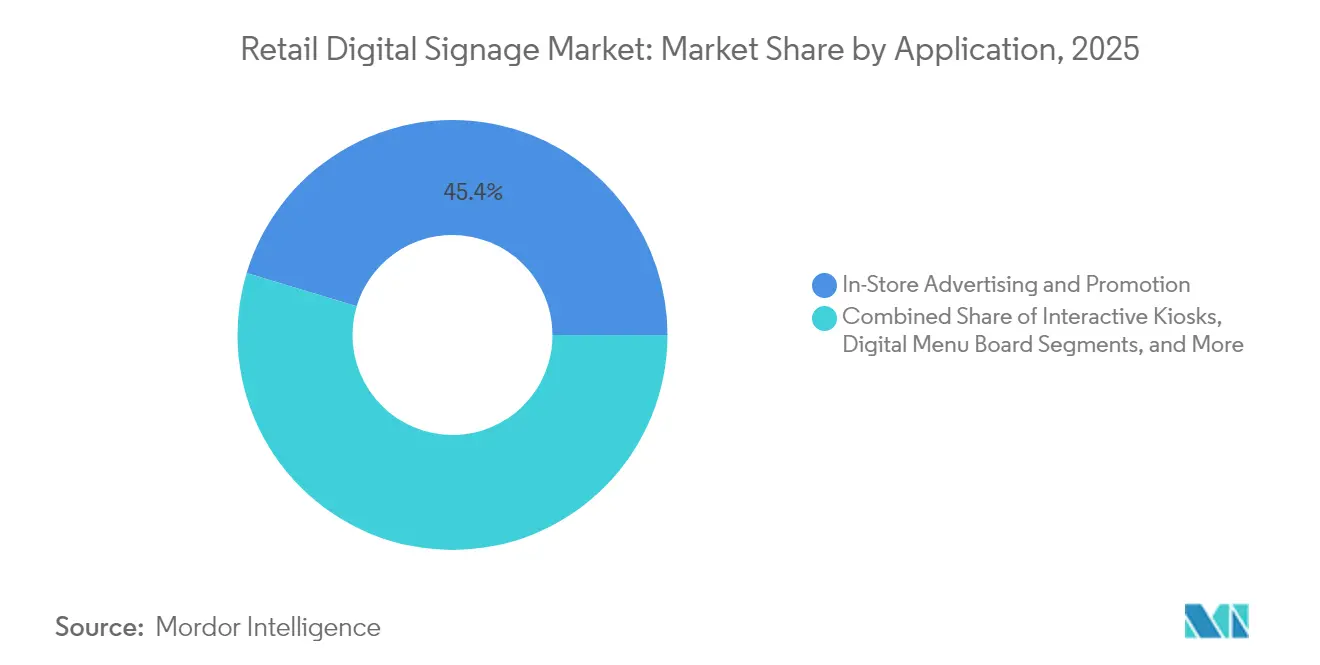

- 用途別では、インタラクティブ・セルフサービスキオスクが小売デジタルサイネージ市場規模増加分の56.40%を占め、2031年にかけて年平均成長率7.95%で拡大しています。

- スクリーン設置場所別では、屋内設置が2025年の小売デジタルサイネージ市場規模の70.25%を占め、ウィンドウ・半屋外ディスプレイが2031年にかけて年平均成長率9.22%で成長しています。

- 地域別では、北米が2025年の小売デジタルサイネージ市場シェアの37.45%を獲得し、アジア太平洋地域は2026年から2031年にかけて年平均成長率7.18%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル小売デジタルサイネージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT棚端ディスプレイの採用拡大 | +1.2% | ヨーロッパ、北米への波及 | 中期(2~4年) |

| 百貨店におけるAI購買客分析 | +1.5% | 北米、西ヨーロッパ | 中期(2~4年) |

| 超高精細ストリーミング向け5Gプライベートネットワーク | +0.8% | アジア太平洋 | 短期(2年以内) |

| LEDビデオウォールのコスト低下 | +0.6% | 中東、ヨーロッパ、北米 | 短期(2年以内) |

| 韓国のスーパーマーケットにおける紙価格ラベルの法的廃止が電子棚ディスプレイを促進 | +0.9% | 韓国、日本・シンガポールへの早期波及 | 短期から中期(1~3年) |

| 米国のモールにおける収益分配型広告ネットワークモデルがオーナーのプログラマティックサイネージ設置を促進 | +1.1% | アメリカ合衆国、カナダへの段階的波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパの食料品チェーンにおけるIoT対応棚端ディスプレイの採用拡大

IoT棚端ディスプレイは現在、多くのヨーロッパの食料品業者のデジタル予算において最大の単一費目となっています。ネットワーク接続されたタグはERPシステムと同期し、数秒で価格誤りを修正します。この効率化により、手動ラベル貼り付け作業が85%削減され、栄養データに関する新たな透明性規制への対応が可能となります。[1]Telit、「小売におけるデジタルサイネージ向けIoT」、telit.comディスプレイをロイヤルティアプリと連携させることで、選択の瞬間にパーソナライズされたプロモーションが実現します。商品の横にオファーが表示された場合、パイロット実験ではコンバージョンが23%向上することが示されています。店舗が紙を廃止し、印刷契約を削減し、スタッフを顧客対応業務に再配置するにつれて、投資回収が加速します。フランスとドイツでの成功を受け、米国の大型量販店チェーンが2025年に同じアーキテクチャのテストを開始しており、小売デジタルサイネージ市場をさらに拡大させています。

AIを活用した購買客分析がインタラクティブサイネージの展開を促進

米国の主要小売業者の71%が現在、カメラとエッジAIを組み合わせ、年齢層・注目度・エンゲージメント強度に応じてコンテンツをカスタマイズしています。[2]Hughes Network Systems、「デジタルサイネージ2025年トレンド」、hughes.com パーソナライゼーションにより滞在時間が40%向上し、ほぼリアルタイムで発注を行うマーチャンダイジングチームにデータが提供されます。GDPRおよびCPRAへの準拠により、ベンダーはメタデータ抽出後に生画像を破棄する匿名ビジョン処理へと誘導され、規制当局を満足させながらインサイトの深度を維持する手法が定着しています。百貨店では、チェーン全体にこの技術を展開した後、日次売上が30%向上したと報告しています。コストが低下するにつれ、中堅アパレルチェーンが次の対象となり、小売デジタルサイネージ市場は価格主導の競争ではなく、体験中心の差別化へと向かっています。

リアルタイム超高精細コンテンツを可能にする5Gプライベートネットワークの急速な展開

中国・日本・韓国のモールでは、20Gbpsのダウンリンクと10ミリ秒未満のレイテンシを保証するプライベート5Gスライスの設置が進んでいます。[3]T-Mobile US、「5Gによるデジタルサイネージ」、t-mobile.com小売業者は8K映像をストリーミングし、ホログラフィックオーバーレイを起動し、公共帯域幅に負荷をかけることなく数分ごとに価格バンドルを更新しています。早期採用者は静的ポスターと比較してスクリーン視聴数が400%増加し、注目商品のコンバージョンが27%向上しています。専用スペクトルにより、ITチームはミッションクリティカルなPOSトラフィックを分離してセキュリティを強化することも可能です。通信事業者がマネージドサービス価格を提供することで、中規模センターでも将来に備えたネットワーク構築が可能となり、アジア太平洋地域が小売デジタルサイネージ市場において最も急峻な年平均成長率を記録しています。

LEDビデオウォールのコスト低下がラグジュアリー小売のウィンドウ設置を促進

LEDコストの低下(現在1平方メートルあたり800米ドル未満)により、かつては手作業によるショーウィンドウ装飾を好んでいたブランドにもデジタルファサードが解放されました。店舗は季節ごとの印刷キャンペーンを、1日3回更新されるプログラマブルキャンバスに切り替えており、通行人の好奇心を維持し、来店客数を17%向上させています。高輝度モジュールは直射日光にも耐えられるため、ドバイやニューヨークの主要路面店が年間を通じて鮮やかなモーショングラフィックスを展開できます。この転換により、繰り返し発生する印刷費用から一度限りの設備投資へと予算が再配分され、回収期間が短縮し、小売デジタルサイネージ市場の対象領域が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラテンアメリカの既存コンビニエンスストアチェーンにおける高い改装設備投資 | -0.7% | ラテンアメリカ、東南アジアの一部 | 中期(2~4年) |

| 中堅ヨーロッパ小売業者におけるコンテンツ更新コストの疲弊 | -0.5% | ヨーロッパ、北米 | 短期(2年以内) |

| 店内視聴者分析の深度を制限するGDPR・CPRA準拠 | -0.3% | ヨーロッパ、北米、これらの地域に拠点を持つグローバルチェーン | 中期(2~4年) |

| 台湾地震後の半導体メディアプレーヤーの供給ショックによるリードタイム延長 | -0.2% | グローバル、特にアジア太平洋地域への影響が大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存コンビニエンスストアチェーンにおける高い改装設備投資

全画面展開には1店舗あたり15,000~25,000米ドルかかる場合があり、薄利のフランチャイズ型コンビニエンスストアオーナーにとっては大きな障壁となっています。資金調達は乏しく、経済的な不安定さがリスクを増大させます。支出を設備投資から運用費用に移行するサブスクリプションモデルは救済策を提供しますが、現地通貨が変動した場合のロックインを懸念する事業者もいます。その結果、デジタルデバイドが生じており、大手チェーンはダイナミックプライシングを活用する一方、独立系店舗は静的なままとなり、大型フォーマットが繁栄する中でもラテンアメリカでの普及が遅れています。

中堅ヨーロッパ小売業者におけるコンテンツ更新コストの疲弊

ハードウェアが稼働し始めると、より大きな費目はクリエイティブとなります。代理店は複数国ネットワーク向けにスポットをローカライズするために1キャンペーンあたり1,500~3,000ユーロを請求し、継続的なニーズを過小評価していた予算を圧迫します。一部の小売業者は更新サイクルを週次から月次に延ばし、デジタルの最大の利点を損なっています。AIテンプレートジェネレーターはコアアセットを新しいバリエーションにリミックスすることで60%のコスト削減を約束していますが、採用はブランドスタイルガイドが維持されるという証明にかかっています。その転換点に達するまで、更新疲弊は小売デジタルサイネージ市場の足かせとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ハードウェアが成熟する中でソフトウェアが勢いを増す

ハードウェアスタックは2025年の小売デジタルサイネージ市場において54.35%のシェアを維持しており、LCDの価格低下とOLEDのプレミアムフラッグシップへの進出に支えられています。メディアプレーヤーはシステムオンチップモジュールとして出荷されることが増え、消費電力とキャビネットの煩雑さを削減しています。Samsungの2024年の電子ペーパー発売は、棚端の省エネタグへの新たな関心を呼び起こしました。

しかし、クラウドソフトウェアは2031年にかけて年平均成長率6.66%で拡大しており、生涯価値においてハードウェアを上回る軌道にあります。小売業者は、数千のエンドポイントに数分でコンテンツを配信し、パフォーマンス証明のための匿名分析をオーバーレイするダッシュボードを高く評価しています。ヘッドレスCMS設計はクリエイティブをデバイスから切り離し、小売デジタルサイネージ市場規模を一度限りの設置ではなく継続的なSaaS収益へと向かわせています。CMSと広告取引とAIパーソナライゼーションを単一プラットフォームに統合する合併が予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

小売形態別:QSRがデジタルメニューボードの採用を加速

ハイパーマーケット・スーパーマーケットは33.62%で最大のシェアを維持しており、ウェイファインディング・衝動買いプロモーション・在庫バッファに連動したダイナミックマークダウンにネットワーク接続スクリーンを活用しています。サイネージをERPと連携させることで過剰在庫を削減し、人気商品が売り切れた際に代替品を提示する機能が、バスケットサイズを向上させます。

QSRは年平均成長率7.09%で成長をリードしています。Wendy'sなどのチェーンは、コンボのアップセルと時間帯別の価格調整を行うAI強化メニューボードに3,500万米ドルを充当し、平均客単価を38%引き上げています。一方、モールのオーナーは収益分配条件で廊下をプログラマティックDOOH広告ネットワークに転換し、展開リスクを平準化してより多くのオーナーを小売デジタルサイネージ市場に誘導しています。

用途別:インタラクティブキオスクが顧客エンゲージメントを再定義

店内広告は2025年も支出の45.35%を牽引していますが、高度化が進んでいます。スクリーンは天候に基づいたコンテンツを呼び出したり、SKUが在庫切れになった際に買い物客を誘導したりするようになっています。匿名の注目度指標がA/Bテストのループに入力され、滞在時間と選択アーキテクチャを最適化します。

インタラクティブキオスクは年平均成長率7.95%で最も急峻な伸びを示しています。Z世代とミレニアル世代の購買者(57%がセルフサービスを好む)は、スニーカーのカスタマイズ、デジタルウォレットによる支払い、受け取り予約にキオスクを利用しています。小売業者は待ち時間を短縮し、スタッフをコンサルテーション業務に再配置するという二重の恩恵を受け、小売デジタルサイネージ市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スクリーン設置場所別:ウィンドウディスプレイが通行人を顧客に転換

屋内スクリーンは2025年の展開の70.25%を占め、照明や音響と同期して多感覚的な演出を作り出しています。高利益率の通路付近への設置により滞在時間が最大40%延長し、カテゴリー売上を直接押し上げます。

ウィンドウ・半屋外ユニットは年平均成長率9.22%で成長しており、正午でも視認性を維持する4,000ニットパネルに支えられています。適切に実施されたファサードは店舗入店率を24%向上させ、ドライブスルーディスプレイは防水エンクロージャーと高リフレッシュレートを活かして屋外でも活躍しています。その価値提案は、中堅アパレルチェーンでさえ小売デジタルサイネージ市場の波に乗るほど強力です。

スクリーンサイズ別:中型ディスプレイが視認性とコストの最適なバランスを提供

32インチから55インチのスクリーンが主流であり、視線効果と導入コストのバランスが取れています。業務用グレードのパネルは耐久性が高く、故障率の低さにより30~40%のプレミアムが正当化されます。

32インチ未満のユニットはSKUレベルのメッセージング向けに棚端で普及しており、55インチ以上のキャンバスはアトリウムで注目を集めています。大型フォーマットの価格は2024年に前年比15%下落し、中堅百貨店での体験型ストーリーテリングへの扉を開きました。超ワイド21:9モデルはパノラマのランウェイを作り出し、ラグジュアリーフラッグシップの美学を支え、クリエイティブチームにアスペクト比の再考を促し、小売デジタルサイネージ市場のイノベーションを継続させています。

地域分析

北米は2025年の小売デジタルサイネージ市場の37.45%を占めました。小売業者はスクリーンをモバイルクーポン・カーブサイドピックアップ・ロイヤルティウォレットを一つの購買体験に結びつけるオムニチャネルの接着剤として捉えています。プログラマティックDOOHにより、モールはリアルタイムで広告購入者にインプレッションをオークション形式で提供し、ハードウェアコストを相殺する追加収益を生み出しています。CPRAなどのプライバシー法が顔レベルの分析を制限し、事業者を集計メタデータまたはオンデバイス匿名化へと誘導しています。規制の枠組みにもかかわらず、AIの採用は活発であり、フォーチュン500チェーンにおけるクラウドCMSの普及率は75%を超え、同地域のリードを強化しています。

アジア太平洋地域は2031年にかけて年平均成長率7.18%で最も急速に成長しており、高密度な5Gカバレッジと韓国の紙ラベル廃止などの国家的義務に牽引されています。中国の小売業者はQRコードベースのモバイル決済とサイネージを融合させ、買い物客が通路を離れることなくスキャンして購入できるようにし、ファネルの段階を数秒に圧縮しています。台湾の地震後の半導体不足は緩和されましたが、この出来事により購入者はメディアプレーヤーとパネルの調達先を複数化し、将来の展開に耐障害性を組み込むようになりました。国内OEMがリードタイムを短縮するにつれ、地元小売業者はコスト優位性を獲得し、さらなる普及を促進して小売デジタルサイネージ市場規模を拡大しています。

ヨーロッパは両極の中間に位置し、プライバシー保護分析アーキテクチャを義務付ける厳格なGDPR規制によって特徴付けられています。IoT棚端ディスプレイはフランスのハイパーマーケットで普及しており、栄養表示要件の充足と賞味期限間近の商品のマークダウン自動化に役立っています。ミラノとパリのラグジュアリー地区における高解像度LEDウォールは、クチュールのストーリーをモーションアートに変換し、店頭の演出性に対する消費者の期待を塗り替えています。中東は規模こそ小さいものの、ヨーロッパのラグジュアリートレンドを反映しており、ドバイとリヤドのモールは新築基準にデジタルファサードを組み込むことが増えており、ブランドの地位を示すとともに地域の小売デジタルサイネージ市場に新たな需要をもたらしています。

競合環境

市場は中程度に分散しています。Samsung、LG、Panasonicはパネル・メディアプレーヤー・CMSフレームワークをバンドルしており、この垂直統合スタックによりSamsungだけでグローバルディスプレイ収益の約30%を確保しています。BrightSign、Broadsign、Scalaは純粋なソフトウェアプレーヤーとしてリードしており、価値がハードウェアマージンから分析サブスクリプションへと移行する中で支出を獲得しています。戦略的提携が増加しており、LGとBrightSignの提携ではCMSをプリインストールした状態でスクリーンを出荷し、展開作業を削減してコンテンツ開始までの時間を短縮しています。

差別化は現在、クリエイティブ費用を削減するAIコンテンツ自動化と、閑散時間帯に未使用のロビースクリーンを収益化する広告取引所コネクターにかかっています。成長を目指すベンダーは、プレミアムファッションや自動車ショールームをターゲットに、従来のサイネージに拡張現実とジェスチャー認識を重ね合わせています。高輝度LEDや堅牢なメディアプレーヤーなどのコンポーネントはますますコモディティ化しており、ブランドの信頼性・サービスネットワーク・コンプライアンス対応力が決定要因となっています。

新興の挑戦者は幅広さよりもニッチな深さを追求しており、例えばQSRドライブスルーの物流や食料品棚の分析に特化しています。一方、既存大手は専門スタートアップを買収することで対抗しています。上位5社がグローバル収益の約45%を占めており、購買者の交渉力は健全に保たれ、拡大する小売デジタルサイネージ市場において価格競争力と技術の新鮮さを維持するマルチベンダー戦略が促進されています。

小売デジタルサイネージ業界リーダー

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Planar Systems Inc.

Sharp Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ScreenCom BVがBlue and Red BVと合併し、ヨーロッパ最大級のエンドツーエンドプロバイダーの一つを形成しました。

- 2025年3月:Populoが買収により60万ライセンスを追加し、複数拠点を持つ小売業者へのリーチを強化しました。

- 2025年3月:Samsungが高トラフィック店舗向けに設計されたAI強化インタラクティブディスプレイを発売しました。

- 2025年2月:LGが通行人の肖像をポップアートのモチーフに変換するキネティックLEDウォールを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、小売デジタルサイネージ市場を、プロモーション・情報・インタラクティブコンテンツをストリーミングするために実店舗小売フォーマットの内部または直近外部に設置された、ネットワーク接続されたディスプレイハードウェア・ソフトウェア・関連サポートサービスから生み出されるすべての収益と定義しています。屋外看板広告のみを目的として展開されたスクリーン、印刷サイネージ、または企業のバックオフィスコミュニケーションは対象外です。

調査範囲の除外:フリーランスのコンテンツ制作費用および一般的な屋外メディア購入は市場の境界外となります。

セグメンテーション概要

- ソリューション別

- ハードウェア

- ディスプレイ技術(LCD、LED、OLED、プロジェクション、電子ペーパー)

- メディアプレーヤー(スタンドアロン、ネットワーク接続型、システムオンチップ)

- プロジェクターおよびビデオウォール

- その他ハードウェア(マウント、エンクロージャー)

- ソフトウェア

- 展開モデル(オンプレミス、クラウド)

- 機能(コンテンツ・デバイス管理、視聴者分析、スケジューリングおよび配信)

- サービス

- 設置・統合

- マネージドサービス

- 保守・サポート

- コンテンツ制作・クリエイティブサービス

- ハードウェア

- 小売形態別

- ハイパーマーケット・スーパーマーケット

- 百貨店

- コンビニエンスストア・フォーコートストア

- 専門店

- ショッピングモール・免税店

- QSR・レストラン

- 用途別

- 店内広告・プロモーション

- インタラクティブ・セルフサービスキオスク

- デジタルメニューボード

- 商品情報・棚端ラベル

- ウェイファインディング・ナビゲーションディスプレイ

- 待ち行列管理・チェックアウトスクリーン

- スクリーン設置場所別

- 屋内

- ウィンドウ・半屋外

- 屋外(高輝度)

- スクリーンサイズ別

- 32インチ未満

- 32インチ~55インチ

- 55インチ超

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- 東南アジア諸国連合

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- その他中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

ディスプレイOEMの製品責任者、北米・ヨーロッパ・アジア太平洋の小売ITマネージャー、および複数拠点ネットワークを運営するサービスインテグレーターにインタビューを実施しました。対話により、改装サイクル・サービス契約の普及率・小売業者が現在目標とする典型的な回収期間が検証されました。

デスクリサーチ

Mordorのアナリストはまず、米国国勢調査局の四半期小売電子商取引売上高・ユーロスタットの小売取引シリーズ・LCDおよびLEDディスプレイパネルの通関輸送記録などのオープンデータセットを調査しました。デジタルサイネージ連盟・インタラクティブカスタマーエクスペリエンス協会・消費者技術協会の業界団体白書が、店舗レベルのスクリーン密度のベンチマーク設定に役立ちました。ディスプレイベンダーおよび主要小売業者の有価証券報告書と投資家向け資料が、平均販売価格のトレンドと展開ペースを提供しました。D&Bフーバーズとダウジョーンズファクティバの有料フィードが収益の内訳と最近のM&Aシグナルを補完しました。このリストは例示的なものであり、使用されたすべてのデータポイントの基礎には、より幅広い情報源があります。

クエステルの特許要約とテンダーズインフォの入札通知のフォローアップスキャンにより、新興技術の採用と公共部門の小売プロジェクトが明確化され、将来の前提条件が精緻化されました。

市場規模の算定と予測

トップダウンの構築は、国内の小売床面積と店舗数から始まり、加重スクリーン密度ベンチマークを乗じて設置ユニット数を推定します。ユニット合計は、ハードウェアと初年度サービスの混合平均販売価格を用いて金額に換算されます。サプライヤーの積み上げやサンプリングされたメディアプレーヤー出荷量などの選択的なボトムアップ検証が、合計値の調整のために重ね合わされます。主要変数には、ディスプレイ価格指数の動向・フォーマット別の店舗拡大率・マネージドサービスの平均契約期間・更新間隔・総所有コスト決定に影響する地域の電力料金が含まれます。5年間の予測は各変数に指数平滑化を適用し、マクロ小売売上高の変動に対するシナリオ分析を行い、係数の調整はインタビューパネルによって検証されます。ブティックフォーマットのデータギャップは代理指標(例:キオスク許可件数)によって補完されました。

データ検証と更新サイクル

リリース前に、別のアナリストが輸入量・上場ベンダーの収益・公開パイロット件数に対して出力を相互確認します。5%を超える差異が生じた場合は再計算が行われます。レポートは年次で更新され、規制・価格・サプライチェーンに関する重大なイベントが発生した場合は中間調整が行われます。

MordorのRetail Digital Signageベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しますが、それは出版社が異なる小売フォーマット・コンポーネントの組み合わせ・通貨基準を選択するためです。

主なギャップの要因としては、改装スクリーンが計上されているかどうか、サービス収益が年次換算されているか前払いで計上されているか、パネル価格の下落が予測にどの程度積極的に織り込まれているかが挙げられます。Mordorは中間ケースの当年スナップショットを報告し、変数を12ヶ月ごとに更新しますが、一部のプロバイダーは複数年の通貨前提を固定したり、小売と広義のDOOH合計を組み合わせたりしています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 58億9,000万米ドル(2025年) | ||

| 64億米ドル(2024年) | グローバルコンサルタントA | 改装ハードウェアとプロモーション用無償提供品を含み、2024年の固定為替レートを使用 |

| 223億8,000万米ドル(2024年) | リサーチグループB | 小売とモールDOOHおよびキオスク広告を集計し、平均販売価格の下落を考慮せずにベンダー定価を適用 |

この比較は、調査範囲と価格下落を慎重に管理した場合、当社の数値が意思決定者が年々追跡できるバランスの取れた中間値であることを示しています。

レポートで回答される主要な質問

小売デジタルサイネージ市場の現在の規模はいくらですか?

市場は2026年に62億4,000万米ドルであり、2031年までに82億9,000万米ドルに達すると予測されています。

最大のシェアを占める地域はどこですか?

北米は成熟したオムニチャネル戦略とプログラマティックDOOHの採用により、2025年収益の37.45%でリードしています。

最も急速に成長している用途はどれですか?

インタラクティブ・セルフサービスキオスクは、買い物客が非接触カスタマイズと決済を受け入れる中で年平均成長率7.95%で拡大しています。

QSRデジタルメニューボードはどのくらいの速さで拡大していますか?

QSRの展開は年平均成長率7.09%で拡大しており、AIを活用したボードが付帯率を最大38%向上させています。

将来の成長に最も影響を与える技術トレンドは何ですか?

低遅延の超高精細ストリーミングを可能にするプライベート5Gネットワークが重要であり、特に高密度なアジアのモールにおいて顕著です。

コンテンツコストは低下していますか?

AIテンプレート生成ツールはクリエイティブ制作コストを最大60%削減することを約束していますが、主流への採用はまだ進行中です。

最終更新日: