米国スマートTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

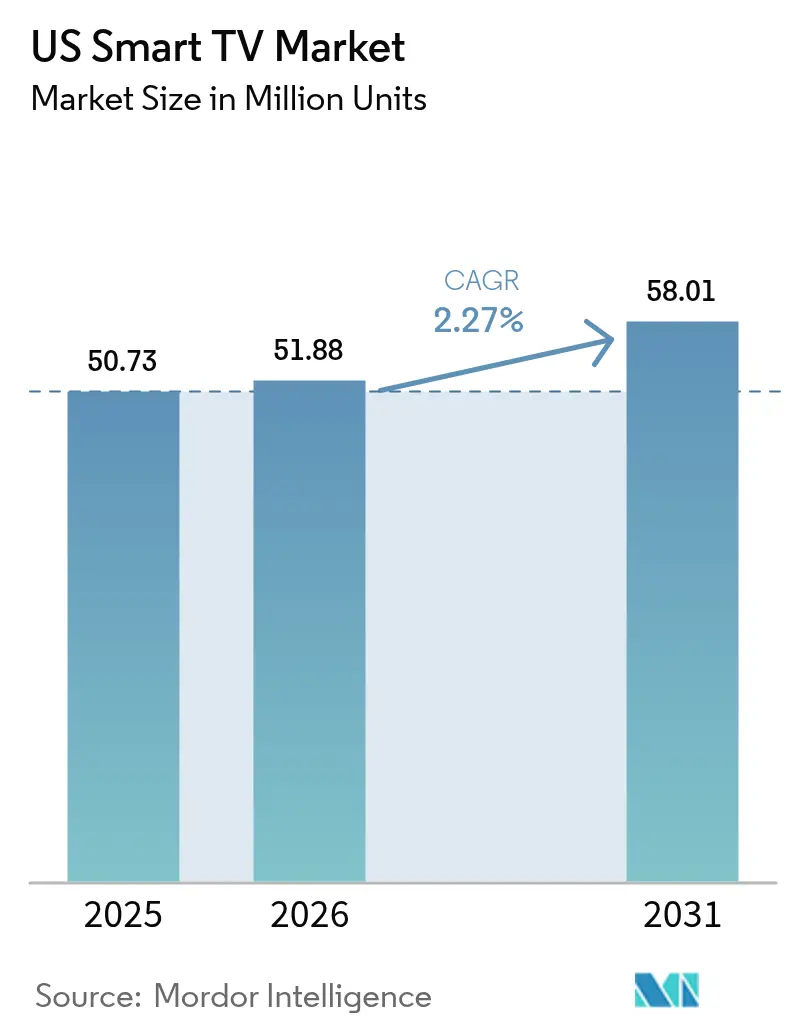

| 基準年の市場規模 (2025) | 50.73 百万ユニット |

| 市場取引高 (2026) | 51.88 百万ユニット |

| 市場取引高 (2031) | 58.01 百万ユニット |

| 成長率 (2026 - 2031) | 2.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートTV市場分析

米国スマートTV市場規模は2025年に5,073万台と評価され、2026年の5,188万台から2031年には5,801万台へと成長すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は2.27%です。成熟しつつある民生用電子機器カテゴリーとして全体的な成長が緩やかになる中、エンドユーザーの需要はプレミアム画質、統合されたストリーミングエコシステム、およびゲーミング対応機能へとシフトしています。55〜64インチを中心とした大型フォーマットへの需要が引き続き主流の出荷台数を支えており、一方で75インチ超の超大型スクリーンが主要なアスピレーショナル購買対象となっています。同時に、パネルイノベーションサイクル——4スタックOLED、ミニLED、そして新興のRGBバックライト——が買い替えサイクルを短縮しつつあります。コネクテッドTV(CTV)広告によるプラットフォームマネタイズがハードウェア価格を補助することで、ブランド各社は新興の中国メーカーによる積極的な価格圧縮に対して台数シェアを守っています。さらに、州レベルのエネルギーインセンティブとデータプライバシー規制の強化がいずれも製品開発の優先事項に影響を与えており、米国スマートTV市場を取り巻く複雑な規制環境を浮き彫りにしています。

主要レポートの要点

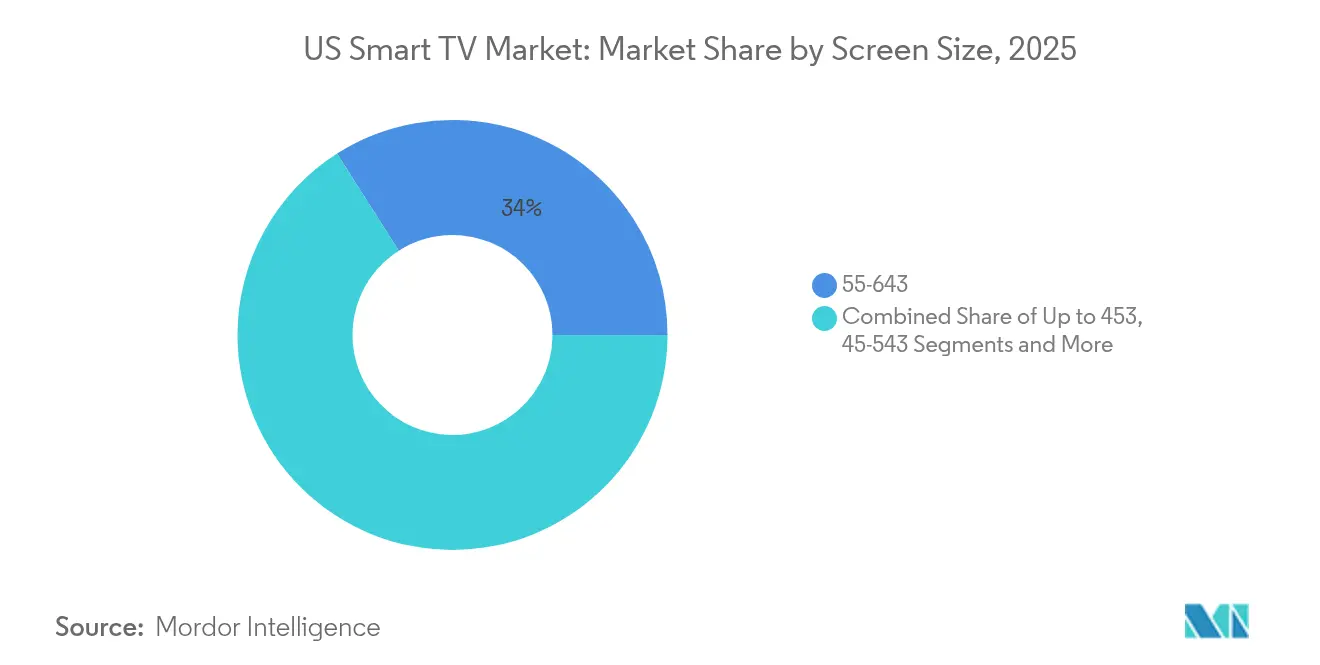

- 画面サイズ別では、55〜64インチモデルが2025年に34.02%の市場シェアを獲得してトップとなり、一方で75インチ以上のモデルが2031年にかけてCAGR 2.69%で最も速い成長を記録しました。

- 解像度別では、4K UHDが2025年の米国スマートTV市場において54.02%を占め、8K UHDは2031年にかけてCAGR 3.17%のリードを示しています。

- パネル技術別では、LCD/LEDが2025年の米国スマートTV市場規模の60.45%を獲得し、一方でOLEDはCAGR 2.62%の予測で米国スマートTV市場規模全体を上回る成長を示しています。

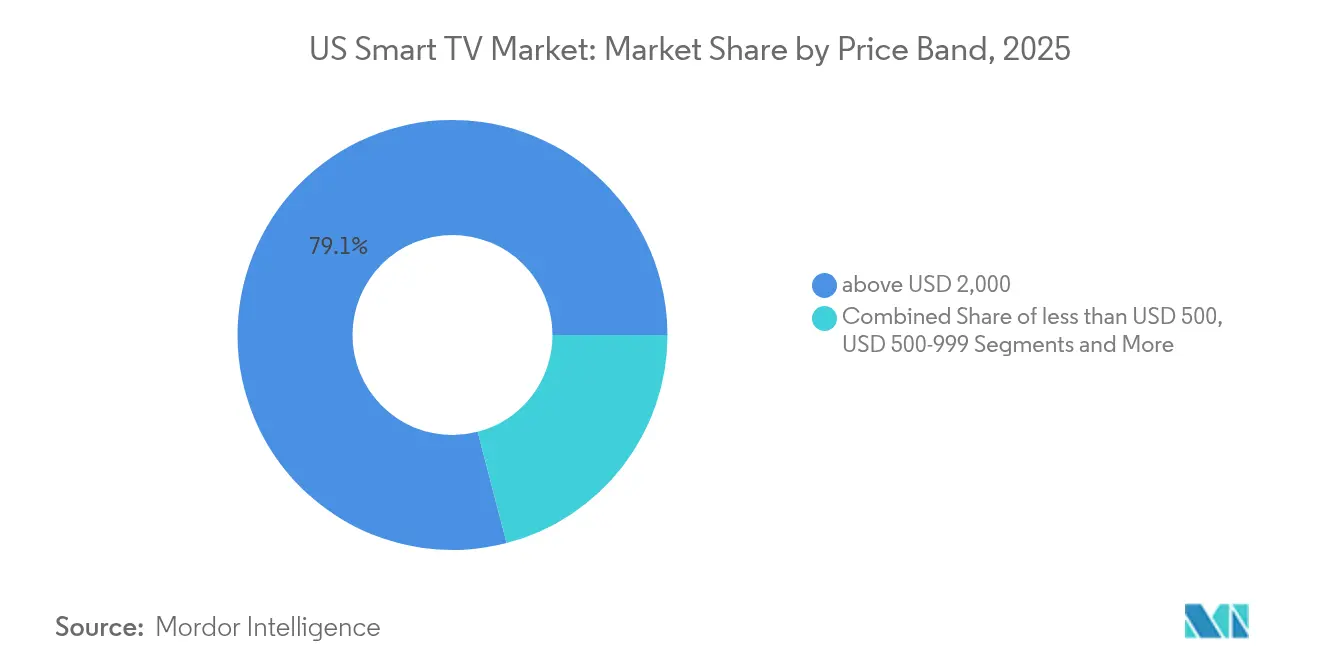

- 価格帯別では、2,000米ドル超の製品が2025年のプレミアムセグメント収益の79.05%を占め、2031年にかけてCAGR 2.61%で成長すると予測されています。

- オペレーティングシステム別では、Roku OSが2025年のプレミアムセグメント収益の38.12%でトップとなり、Google TVは2031年にかけてCAGR 2.6%で成長することが見込まれています。

- Samsung、LG、TCLの3社が2025年のプレミアムセグメント収益の78.95%を合計で占め、ハイエンドにおけるブランド力の集中ぶりを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スマートTV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)(%)CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4K/8Kへの急速なアップグレードサイクル | +0.8% | 全国主要都市圏クラスター | 中期(2〜4年) |

| 内蔵ストリーミングおよびアプリエコシステム | +0.6% | 全国コードカッティング地域 | 短期(2年以内) |

| 65インチ超の大型製品の購買急増 | +0.7% | 高所得者市場 | 中期(2〜4年) |

| OEMとのCTV広告収益シェアリング | +0.4% | 主要指定市場地域 | 長期(4年以上) |

| ゲーミング最適化TV機能 | +0.3% | ゲーミング人口密度の高い層 | 短期(2年以内) |

| 省エネ税制優遇措置 | +0.2% | リベート制度を持つ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4K/8Kへの急速なアップグレードサイクル

4K UHDはすでに出荷台数の半数以上を占めていますが、メーカー各社は8K対応プロセッサーと高度なバックライトを主流化することで技術サイクルを短縮しています。2025年に発表されたSamsungのRGBミニLEDプロトタイプは、LCDのコストパリティを維持しながらOLEDレベルのコントラストを実現することを約束しています[1]出典:Samsung Electronics、「2025 Neo QLED & OLED TV ローンチハイライト」、samsung.com。LGの4スタックOLEDアーキテクチャはピーク輝度を40%向上させ、かつてプレミアム普及を阻んでいたHDRの限界を解消しています[2]出典:LG Display、「4スタックOLEDアーキテクチャ テクニカルブリーフ」、lg.com。これらの段階的な変化は、ストリーミングサービスおよび次世代コンソールが8Kネイティブコンテンツを徐々に普及させていく中で、既存ユーザーを早期の買い替えへと後押ししています。

内蔵ストリーミングおよびアプリエコシステム

スマートTVのオペレーティングシステムは外部スティックの機能を再現し、ストア、決済、ターゲット広告をテレビブランドの傘下に統合しています。Roku OSは依然として最大のフットプリントを誇りますが、Google TVは検索パーソナライゼーションが視聴時間を押し上げることで最も急速に台頭しています。LGは自社のwebOS広告技術収益が2024年に1兆ウォンを超えたと報告しており、プラットフォーム経済がハードウェアマージン圧縮を補う形で機能しているという証左となっています。[3]出典:LG Electronics、「LG、2024年第4四半期および通期業績を発表」、lg.com

65インチ超の大型製品の購買急増

75インチパネルの価格プレミアムは65インチ製品の約1.3倍にまで縮小しており、5年前のほぼ2倍から大幅に低下しています。ハイエンドOLEDから上位ミッドレンジのミニLEDラインへと徐々に展開されているワイヤレスブレイクアウトボックスは、ケーブルの煩雑さと設置への不安を解消しています。同時に、在宅勤務スタイルの普及により、リビングルームがハイブリッドなエンターテインメントハブへと変貌し、消費者は日中の生産性向上と夜のストリーミング視聴の両方を理由に大型スクリーンの購入を正当化するようになっています。

CTV広告収益シェアリングが新たなビジネスモデルを創出

プラットフォームオーナーは、2桁台のARPU成長をもたらす収益シェアリング契約を積極的に締結しています。LGの2024年のwebOS広告収益はホームエンターテインメント部門の粗利益全体の15%近くをすでにカバーしており、データドリブンな広告在庫が底線への貢献を損なうことなく表示価格を引き下げることができることを実証しています。

抑制要因の影響分析*

| 抑制要因 | (〜)(%)CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン・タブレットによる視聴カニバリゼーション | −0.5% | 若年層都市居住者 | 長期(4年以上) |

| 低価格中国ブランドによる価格圧縮 | −0.4% | 価格感応度の高いセグメント | 短期(2年以内) |

| OSレベルのデータプライバシーへの反発 | −0.3% | プライバシー重視の州 | 中期(2〜4年) |

| ミニLEDバックライトのサプライチェーン変動性 | −0.2% | プレミアム製品の供給状況 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン・タブレットによる視聴カニバリゼーション

モバイル画面が日中のエンターテインメント視聴時間をますます取り込んでおり、従来から大型スクリーンへのアップグレードを正当化していた共有視聴の機会が減少しています。連邦取引委員会(FTC)の2024年調査は、ストリーミングプラットフォームがハンドヘルドデバイス向けにUIデザインを過剰に最適化しており、個人消費の習慣を強化していることを示しています。[4]出典:FTC、「スクリーンの裏側を探る:動画ストリーミングサービスのデータ慣行の検証」、ftc.govただし、ゲーミングとプレミアムシネマティックコンテンツは依然としてテレビの強みとして残っており、カニバリゼーション効果を緩和しています。

低価格中国ブランドによる価格圧縮

TCL CSOTおよびHisenseの現地組み立てによる垂直統合は、部品コストを韓国メーカーより約12〜15%低く抑えています。その結果として生じる小売での価格攻勢は主流の平均販売単価(ASP)を押し下げ、プレミアムブランドはパネルおよびプラットフォーム独占によって差別化された価値を証明することを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画面サイズ別:大型フォーマットがアスピレーショナル需要を確固たるものにする

55〜64インチセグメントは2025年に34.02%の出荷シェアを維持し、主流の中心的な製品として確固たる地位を保っています。しかし、75インチ以上のセグメントはCAGR 2.69%で最も速い成長を示す見込みであり、米国スマートTV市場全体の成長を上回っています。アーリーアダプターは、現在プロモーション価格で2,000米ドルを下回るパネルの購入理由として、没入型ゲーミングおよびシアター品質のストリーミングを挙げています。Samsungはマイクロ LEDサプライチェーンと積極的なチャネルプロモーションを活用し、超大型フォーマットの約3分の1を占めています。45インチ以下のエントリーレベルモデルは引き続き市場シェアを縮小させており、個人視聴向けの低価格タブレットと、ベゼル縮小によって狭い部屋にも収まるようになりつつある中型セットの両方から圧力を受けています。

設置業者によれば、ワイヤレスブレイクアウトボックスにより設置時間が約40%短縮され、既存住宅への75インチ壁掛けスクリーンの普及が加速しているとのことです。ENERGY STARのデータは、1平方インチあたりの消費電力がパネル面積の増大よりも速いペースで低下していることを示しており、省エネ意識の高い購買者における電気代への懸念を和らげています。これらのトレンドを総合すると、大型フォーマットディスプレイが米国スマートTV市場において引き続き主要な成長ドライバーとなることが示されています。

注記: 各個別セグメントのシェアはレポート購入後に閲覧可能です

解像度別:8KがゲーミングでFootholdを獲得

4K UHDは2025年に54.02%の出荷シェアに達しており、すでに標準仕様となっています。新興の8KセグメントはCAGR 3.17%を記録する見込みであり、ソースコンテンツ不足をカバーするAIアップスケーリングエンジンがその成長を後押ししています。MicrosoftのXbox Series XとSonyのPlayStation 5 Proはいずれも2025年のファームウェアアップデートで8K出力を有効化し、ストリーミングプロバイダーも限定市場で8K VODのテスト配信を開始しています。アップセル戦略では、8Kパネルと短期無利子ファイナンスプランを組み合わせて価格への抵抗感を軽減し、アーリーアダプターが3〜4年ごとに買い替えサイクルに入ることを確かなものにしています。フルHDモデルは現在、主にホスピタリティ業界や価格優先の小売目玉商品において生き残っています。

OLEDプロバイダーは、輝度の向上により高品質な4K HDRに対する8Kの知覚的優位性が縮まると主張していますが、調査データによればアーリーゲーマーはベンチマーキングの自慢という理由で8Kセットを不釣り合いな割合で選んでいます。圧縮コーデックが成熟するにつれて8Kストリームの帯域幅オーバーヘッドは低下し、大規模普及に向けた最後の技術的ハードルの一つが取り除かれることになります。

パネル技術別:OLEDが差を縮める

LCD/LED技術は2025年においても60.45%の台数シェアを維持していますが、OLEDの出荷台数は米国スマートTV市場全体のCAGRを約30ベーシスポイント上回るペースで成長しています。LGの4スタックアーキテクチャはピークHDR輝度をついに1,500ニット以上へと引き上げ、「暗室専用」という批判を払拭しています。一方、Samsungの量子ドットOLEDラインはカドミウムフリー認証を取得し、環境コンプライアンスリスクを軽減しています。ミニLEDクラスターはプレミアムLCDセットにほぼOLEDに匹敵するコントラストをもたらし、一般購買者にとっての両者の差異を曖昧にすると同時に、価格主導のセグメンテーションをマーケティング領域へと押し込んでいます。ミニLEDのサプライチェーン障害はOLEDの相対的な入手容易性を高め、LGとSonyに第4四半期の製品サイクルにおける一時的なレバレッジを与えています。

CES 2025におけるマイクロLEDのデモンストレーションは主流フォームファクターの可能性を示しましたが、ウェーハ歩留まりは商業経済性にはほど遠い状況です。それまでの間、OLEDとミニLEDは米国スマートTV市場におけるプレミアム層の差別化を巡る二頭立ての競争を続けることになります。

価格帯別:プレミアムの成長が数量を上回る

価格帯別では、2,000米ドル超の製品が2025年のプレミアムセグメント収益の79.05%を占め、2031年にかけてCAGR 2.61%で成長すると予測されています。SamsungとLGの2社がそのプレミアム収益の半数以上を吸収しており、パネル知的財産権、工業デザイン、およびサブスクリプションサービスのバンドルがその基盤となっています。36ヶ月無利子のファイナンスプロモーションが月々の支出額をミッドティアと近づけ、価格差を縮小しています。一方、500米ドル未満のモデルはTCLとHisenseがハードウェアマークアップではなくターゲットCTV広告によってポストセールマネタイズを図ることで、マージン圧力がさらに激化しています。

エネルギーインセンティブはプレミアム商品と連携しています。ミニLEDバックライトは、カリフォルニア州のティア2消費電力基準を超えることなく3,000を超えるローカルディミングゾーンを実現できます。プレミアム購買者は省エネ性能を高い初期費用に対する追加的な正当化理由と捉えています。中間価格帯(1,000〜1,999米ドル)では、ブランド各社が純粋なディスプレイスペックだけでなく、ソフトウェア独占機能、クラウドゲーミングクライアント、AIボイスコントロールを通じて差別化の維持を競っています。

注記: 各個別セグメントのシェアはレポート購入後に閲覧可能です

オペレーティングシステム別:プラットフォーム争いがスティッキネスを決定する

Roku OSは依然として全国のアクティブなスマートスクリーンの約38.12%を占めていますが、Google TVは検索機能とYouTube統合を背景に年率2.6%で台頭しています。LGのwebOSマネタイズの成功はSamsungにTizenの広告在庫取引所を再始動させるよう促し、2桁台のCPM成長をもたらしています。AmazonのFire TV OSはPrimeを中心とした世帯データを同社の小売フライホイールに還流させ、台数シェアが小さいながらも突出した広告ROIを実現しています。Hisenseの VIDAA Uはニッチなプレイヤーではありますが、ローカライズされたFAST(広告付き無料ストリーミング)チャンネルを前面に押し出し、無料広告対応番組を求めるコードカッターを獲得しています。

クラウドゲーミングは急速にオペレーティングシステムのキラー機能となりつつあります。2025年にMicrosoftがXboxクラウドゲーミングをLGおよびSamsungのモデルに拡張したことで、これらのブランドはコンソール購入なしに即座に200以上のタイトルライブラリへのアクセスをゲームパスアルティメット加入者に提供できるようになりました。他のプラットフォームが同様の提携交渉を進める中、OSレベルの差別化はレイテンシの最適化とコントローラーペアリングの簡便さを軸に展開される可能性があります。同時に、州のプライバシー法がオプトインプロンプトを義務化することで、データ収集の深度が制限され、クローズドおよびオープンOSエコシステム間の広告ARPUの差が脅かされる恐れがあります。

競合状況

米国スマートTV市場は適度な集中度を示しており、上位5ベンダーが台数出荷の70%強を占め、市場集中スコアは7となっています。Samsungは深い研究開発体制とLCDおよびOLD基板双方における規模の経済を活用して収益リーダーの地位を維持しています。LGはプラットフォーム収益へのシフトにより、ASP圧力にもかかわらずユニットエコノミクスを改善しました。TCLはTCL CSOT を通じた垂直統合によりコスト優位を確保し、粗利益を過度に損なうことなく積極的な価格設定ポジションを取ることを可能にしています。

2025年の戦略的取り組みはサービスバンドルを中心に展開されています。Samsungはフラッグシップ Neo QLEDラインにXbox Game Passアルティメット6ヶ月分をセットで提供し、価格の均衡した競合他社との即座の差別化を図りました。LGはwebOS チャンネルズFASTサービスのフリーミアムティアで対抗し、アクティブユーザーあたりの広告インプレッション数を2倍にすることを目指しています。バリュー層からの脱却を目指すHisenseは、3,000米ドル以下の110インチミニLEDセットを投入し、韓国ブランドをアンダーカットして主流の大型スクリーンアフォーダビリティの上限を塗り替えました。

プラットフォームのオープン性が新たな競争の場となっています。GoogleとAmazonはリファレンスデザインの普及を推し進め、OSフットプリントを拡大するために中小規模のアセンブラーを獲得しようとしています。SamsungとLGは独自スタックを守りながら、AIアップスケーリングの改良、ゲーミングポータルの無料トライアル、デバイス上の言語翻訳といった購入後の機能追加を約束することで差別化しています。リニアTVからプログラマティックCTVへと広告予算が移行し続ける中、プラットフォームのコントロールが収益獲得を左右することから、この綱引きは今後さらに激化するでしょう。

米国スマートTV産業リーダー

LG Electronics Inc.

Samsung Electronics Co. Ltd

Sharp Corporation

Sony Group Corporation

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:MicrosoftとLGはwebOSテレビへのXboxクラウドゲーミングの拡張を発表し、ゲームパスアルティメット加入者はコンソールなしで200以上のタイトルに直接アクセスできるようになりました。

- 2025年1月:LG Electronicsは2024年通期収益が87兆7,300億ウォンと報告し、webOS広告・コンテンツ販売が初めて1兆ウォンを突破しました。

- 2024年11月:MicrosoftはSamsungスマートTVへのXboxストア購入済みタイトルのストリーミングを有効化し、クラウドゲーミングをサブスクリプションカタログ以外にも拡大しました。

- 2024年8月:NvidiaとMicrosoftはGeForce NowとXboxアカウント間のシングルサインオンを導入し、SamsungゲーミングハブディスプレイにおけるクラウドアクセスをSSOにより合理化しました。

米国スマートTV市場レポートのスコープ

| 45インチ以下 |

| 45〜54インチ |

| 55〜64インチ |

| 65〜74インチ |

| 75インチ以上 |

| HDTV |

| フルHD |

| 4K UHD |

| 8K UHD |

| LCD/LED |

| QLED |

| OLED |

| ミニLED |

| 500米ドル未満 |

| 500〜999米ドル |

| 1,000〜1,999米ドル |

| 2,000米ドル超 |

| Roku OS |

| Google/Android TV |

| Tizen OS |

| webOS |

| Fire TV OS |

| VIDAA U |

| 画面サイズ別 | 45インチ以下 |

| 45〜54インチ | |

| 55〜64インチ | |

| 65〜74インチ | |

| 75インチ以上 | |

| 解像度タイプ別 | HDTV |

| フルHD | |

| 4K UHD | |

| 8K UHD | |

| パネル技術別 | LCD/LED |

| QLED | |

| OLED | |

| ミニLED | |

| 価格帯別 | 500米ドル未満 |

| 500〜999米ドル | |

| 1,000〜1,999米ドル | |

| 2,000米ドル超 | |

| オペレーティングシステム別 | Roku OS |

| Google/Android TV | |

| Tizen OS | |

| webOS | |

| Fire TV OS | |

| VIDAA U |

レポートで回答された主要な質問

米国スマートTV市場の2031年における予測出荷台数は?

出荷台数は2031年までに5,801万台に達すると見込まれています。

2031年にかけて最も速く拡大する画面サイズセグメントはどれですか?

75インチ以上の製品はCAGR 2.69%で成長すると予測されています。

テレビメーカーはどのようにハードウェアマージンの圧力に対応していますか?

コネクテッドTV広告在庫をマネタイズする方法を採用しており、例えばLGのwebOSプラットフォームは2024年に1兆ウォン超の収益を生み出しました。

現在、米国でのアクティベーション数でトップのオペレーティングシステムはどれですか?

Roku OSはアクティブなスマートスクリーンの約38.12%をカバーし、最大のフットプリントを維持しています。

最終更新日: