デジタルサイネージサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.45 十億米ドル |

| 市場規模 (2031) | 7.42 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

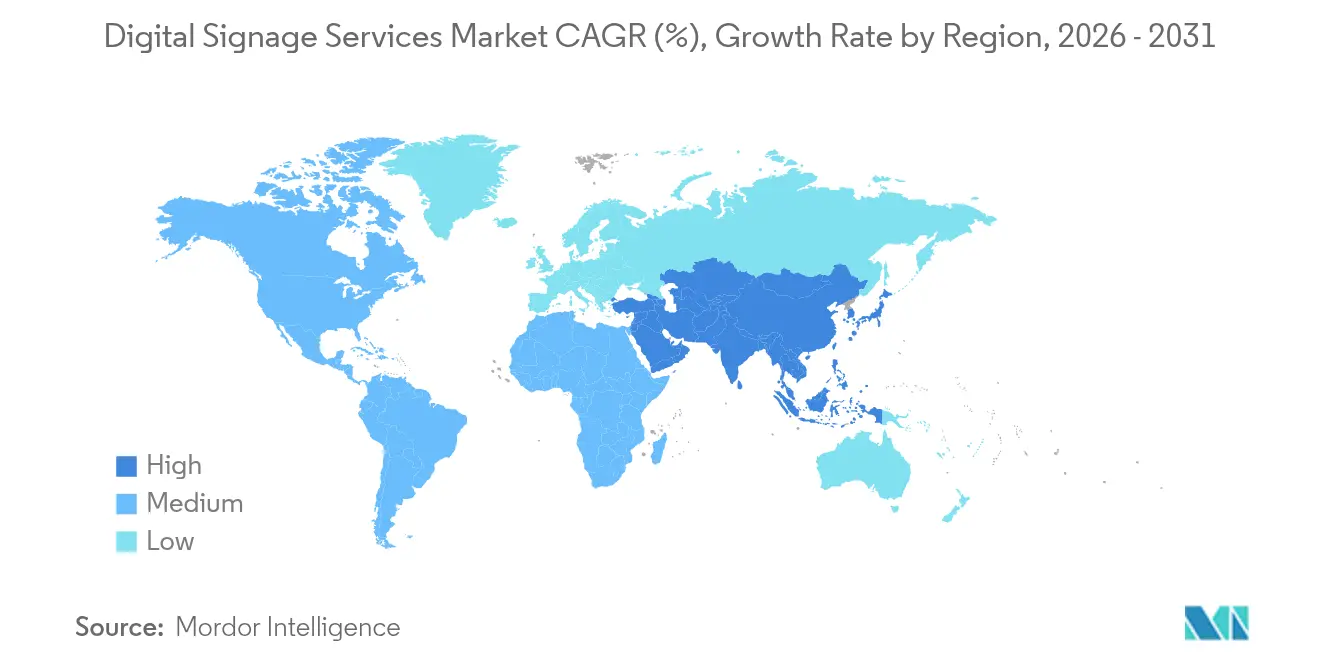

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルサイネージサービス市場分析

デジタルサイネージサービス市場規模は2026年に54億5,000万米ドルと推定され、2025年の51億2,000万米ドルから成長し、2031年には74億2,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 6.38%で拡大します。この成長は、企業が静的な看板から、専門的なインストール・クラウド管理・メンテナンス・アナリティクスを必要とする接続型ディスプレイネットワークへ移行していることを反映しています。小売のデジタル化、交通拠点の近代化、医療施設における道案内システム、エネルギー効率の高いLEDレトロフィットが最も強力な成長エンジンとなっています。サブスクリプションベースのコンテンツ管理システムにより中小企業のアクセスが拡大する一方、4Kおよび8Kビデオウォールが長期サポート収益を押し上げています。サイバーセキュリティコンプライアンス、リアルタイムデータ統合、ハードウェアに依存しないクラウドプラットフォームを組み合わせるサービスプロバイダーが競争上の優位性を強化しています。

主要レポートの要点

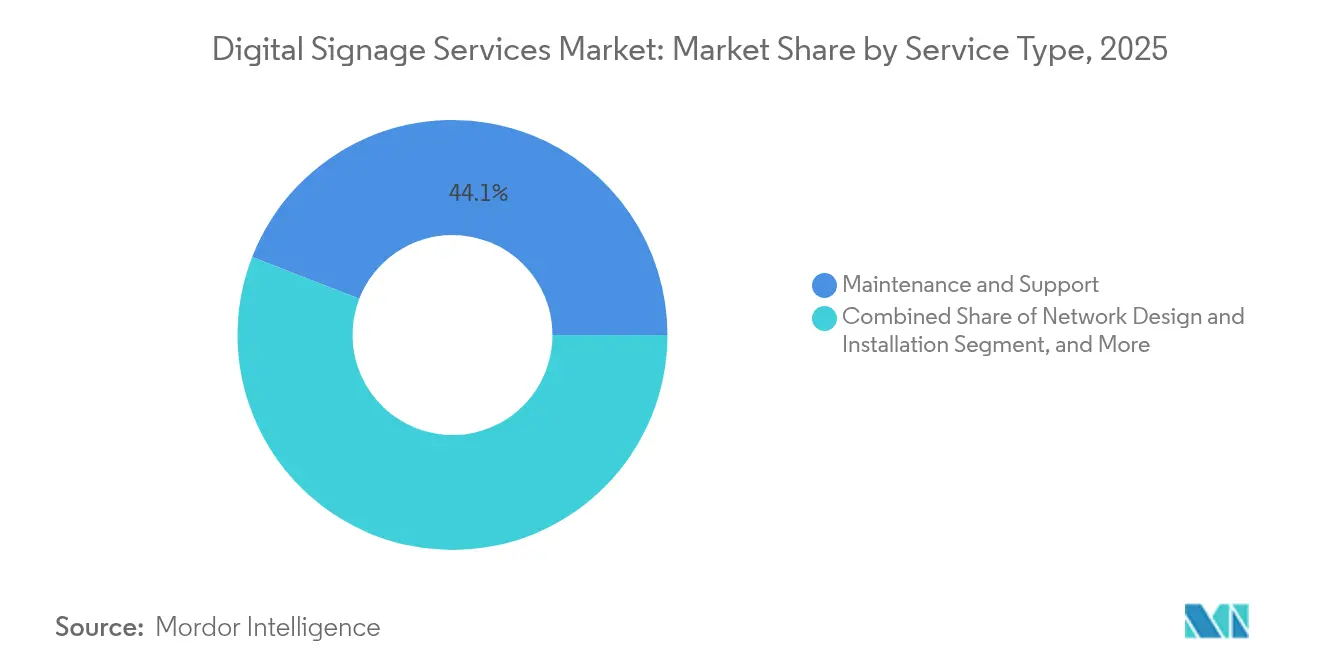

- サービスタイプ別では、メンテナンス・サポートが2025年のデジタルサイネージサービス市場シェアの44.10%を占める一方、管理型/クラウドネットワークサービスは2031年に向けてCAGR 7.95%で拡大しています。

- 展開モード別では、オンプレミス管理ソリューションが2025年のデジタルサイネージサービス市場規模の58.90%を占めており、クラウド/ホスト管理サービスは2031年までCAGR 7.52%の成長を示しています。

- 設置場所別では、屋内設置が2025年のデジタルサイネージサービス市場規模の63.95%のシェアを占め、屋外設置は2031年に向けてCAGR 7.05%で成長する見込みです。

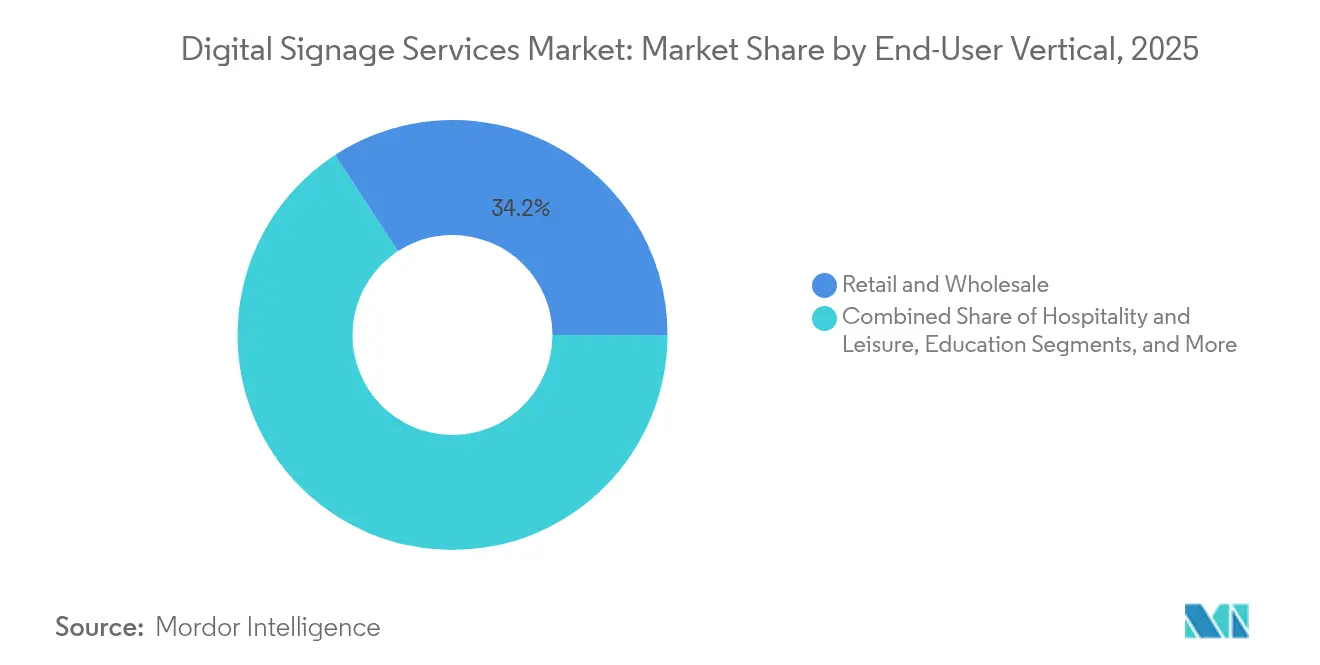

- エンドユーザー業種別では、小売が2025年に34.20%の収益シェアでトップとなり、医療は2031年までCAGR 8.35%で最も急速に成長する業種となっています。

- ディスプレイフォーマット別では、ビデオウォールが2025年に27.75%の収益シェアを占め、インタラクティブタッチスクリーンは2031年に向けてCAGR 8.85%で拡大する見通しです。

- 地域別では、北米が2025年に37.40%の地域収益を獲得し、アジア太平洋地域は2031年までCAGR 6.95%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルサイネージサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 店舗内ダイナミックメッセージングに対する小売需要 | +1.8% | 北米、欧州への波及 | 中期(2〜4年) |

| 交通拠点における旅客コミュニケーションの近代化 | +1.2% | グローバル、北米・欧州が先行 | 長期(4年以上) |

| 4K/8K LEDウォールの急速な普及 | +1.5% | 先進市場 | 中期(2〜4年) |

| 中小企業によるサブスクリプションベースのコンテンツ管理システム採用 | +1.1% | アジア太平洋地域が中核、新興市場へ拡大 | 短期(2年以内) |

| 医療施設における道案内・患者エンゲージメントスクリーン | +0.9% | グローバル | 長期(4年以上) |

| エネルギー効率規制によるLEDレトロフィットの推進 | +0.8% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

店舗内ダイナミックメッセージングに対する小売需要

小売業者はリアルタイムデータフィードを中心に店舗コミュニケーションを再設計しました。Walmartが2,300店舗にわたってデジタル価格表示スクリーンを展開したプロジェクトは2億米ドルの設備投資プログラムであり、継続的なコンテンツオーケストレーションとデバイスモニタリングを必要としています。7-Elevenなどのコンビニエンスチェーンは、プロモーションを在庫水準と同期させる8,400台以上のクラウド管理ディスプレイを運営しています。[1]signageOSチーム、「CRIによる7-Elevenネットワークの拡張」、signageos.io 専門インテグレーターは、データアーキテクチャとワークフロー自動化に関連するコンサルティング収益から恩恵を受けています。Kwik Tripなどの地域食料品チェーンは、システムオンチップディスプレイへ移行することでハードウェアポイントを削減し、年間190万米ドルのコスト削減を報告しています。[2]PPDS編集部、「Kwik Trip」、ppds.com

交通拠点における旅客コミュニケーションの近代化

バス・鉄道・空港の運営者は、孤立したディスプレイを、複数拠点にわたってリアルタイムの旅行データを配信する統合クラウドホスト型ネットワークに置き換えています。Greyhoundは、単一のコンテンツプラットフォームで管理されるPhilips D-LineおよびP-Lineスクリーンを使用して50以上の都市を接続しました。[3]PPDS編集部、「Greyhound」、ppds.com 集中管理によりテンプレート標準・ブランディング・緊急アラートが簡素化される一方、設計・統合・24時間365日サポートをカバーする複数年のサービス契約が生まれています。多言語コンテンツ、アクセシビリティコンプライアンス、モバイル連携機能により、サービスプロバイダーのプロジェクト範囲が拡大しています。

4K/8K LEDウォールの急速な普及

InfoComm 2024で発表された次世代LEDウォールは、従来のLCDインストールを超えるカラーキャリブレーション、熱管理、予測診断を必要とします。[4]Samsung Newsroom、「InfoCommにおけるSamsung SmartThings Proおよび次世代ディスプレイ技術」、news.samsung.com LGは、ライフサイクルサービス契約とセットになったファインピッチLEDプロジェクトを背景に、2030年までにビジネスソリューション収益を10兆韓国ウォンに倍増させる計画です。この複雑性により、四半期ごとの点検、モジュール交換プログラム、オペレーター研修サービスへの需要が高まっています。

中小企業によるサブスクリプションベースのコンテンツ管理システム採用

アジア太平洋中小企業モニター2024によると、アジア太平洋地域の中小企業の70%がデジタルトランスフォーメーションを加速させており、現在は月額費用としてコストを分散するクラウドサービスを優先しています。[5]Samsung Newsroom、「InfoCommにおけるSamsung SmartThings Proおよび次世代ディスプレイ技術」、news.samsung.com サブスクリプションプラットフォームはホスティング・アップデート・リモートサポートをバンドルし、フランチャイズや地域チェーンの参入障壁を低下させています。プロバイダーは予測可能な定期収益を得ながら、従来は大企業にのみ提供されていた高度なアナリティクスを提供できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メンテナンスが収益を支え、クラウドサービスが加速

メンテナンス・サポートは2025年のデジタルサイネージサービス市場シェアの44.10%を占め、24時間365日の診断・ファームウェアアップデート・フィールド修理の重要性を示しています。管理型/クラウドネットワークサービスは、企業がリモートモニタリング・自動コンテンツ配信・アナリティクスダッシュボードを選好する中でCAGR 7.95%で拡大しています。そのため、スポット修理契約に紐づくデジタルサイネージサービス市場規模は、スペアパーツプールとデバイス健全性アラートをバンドルした予測型モデルへと進化しています。

進行中のクラウド移行は収益ミックスを再編しています。プロバイダーはホスティング・API統合・パフォーマンスレポーティングを中心にサブスクリプション課金をまとめ、安定した定期キャッシュフローを生み出しています。コンサルティング・コンテンツ制作・アナリティクスサービスは、クライアントが在庫フィード・ロイヤルティデータ・オーディエンスメトリクスをダイナミックプレイリストに接続する支援を通じてこのシフトに乗じています。タッチレスインタラクションの専門プロジェクトは、小売業者が衛生的な体験を目指す中で追加的なサービスをもたらしています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

展開モード別:オンプレミスのリーダーシップがクラウドの勢いに直面

オンプレミス管理ソリューションは、医療・金融・政府ユーザーがローカルサーバーとデータレジデンシーを求める中で、2025年のデジタルサイネージサービス市場規模の58.90%を占めました。クラウド/ホスト管理プラットフォームは、社内IT支援を欠く中小企業や集中管理を求める多拠点ブランドに牽引され、CAGR 7.52%で成長しています。

コンテンツをローカルに保存しながらスケジューリングロジックをクラウドから取得するハイブリッドトポロジーが登場しており、稼働率とスケーラビリティのバランスを取っています。ベンダーは暗号化メディアパイプライン・ロールベースアクセス・自動パッチ適用フレームワークで差別化しています。帯域幅コストの低下に伴い、データ感度の高いセクターでさえ非個人コンテンツ向けにクラウドサンドボックスを試験運用しており、ホスト型サービスの将来的なシェア拡大を示唆しています。

設置場所別:屋内設置が主導しながら屋外ネットワークが急増

屋内展開は2025年のデジタルサイネージサービス市場シェアの63.95%を獲得し、制御された照明・温度・低い破壊行為リスクの恩恵を受けています。道路沿いのLED看板や交通キオスクを含む屋外ネットワークは、スマートシティ資金とプログラマティック広告需要を背景にCAGR 7.05%で前進しています。

サービスプロバイダーは、厳格な稼働率目標を達成するために防水エンクロージャー・高輝度キャリブレーション・リモート環境モニタリングを調整しています。ドライブスルーレーンなどの半屋外の設置場所は、専門的なケーブリング・防眩コーティング・熱管理への需要を生み出しています。地方規制によって義務付けられることが多いエネルギー効率レトロフィットが、すべての設置場所カテゴリーにわたってメンテナンス・アップグレード契約をさらに拡大させています。

エンドユーザー業種別:小売がリードし医療が最速成長

小売・卸売は2025年収益の34.20%をもたらし、棚端ラベル・行列管理スクリーン・オムニチャネルプロモーションプレイリストの大規模な展開を反映しています。医療は、病院が訪問者フローとスタッフ効率を改善するために道案内・患者呼び出し・教育用ディスプレイに投資する中で、CAGR 8.35%が見込まれています。輸送・ホスピタリティ・教育に関連するデジタルサイネージサービス市場規模も、旅客情報・ゲストエンゲージメント・キャンパスアラートプロジェクトにより着実に拡大しています。

業種の専門化がサービス提供を形成しています。小売クライアントはERP統合とダイナミックプライシングエンジンを優先するのに対し、医療バイヤーはHIPAAコンプライアントなネットワークと抗菌タッチ表面を求めます。交通運営者はGPSデータフィードと多言語テンプレートを必要とし、インテグレーターはコンテンツロジックとエッジデバイステレメトリの両方を習得することが求められています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

ディスプレイフォーマット別:ビデオウォールが優位でインタラクティブスクリーンが上回る

ビデオウォールは2025年収益の27.75%を生み出し、没入型ブランドアクティベーションとコマンドセンターダッシュボードを支えるベゼルレスアレイによるものです。インタラクティブタッチスクリーンはCAGR 8.85%で続き、セルフチェックアウト・来訪者登録・教室コラボレーションが各セクターで拡大しています。キオスク・メニューボード・デジタルポスターに関連するデジタルサイネージサービス市場規模は、天気と人流によって再生を最適化するプログラマティック広告ソフトウェアによって支えられています。

高解像度LEDキャンバスは精密なキャリブレーション・放熱設計・四半期ごとの健全性チェックを必要とし、プレミアムサポート費用を固定化しています。インタラクティブ資産はUXテスト・ジェスチャーセンサー調整・プライバシーコンプライアントなデータキャプチャを必要とします。新興の透明型およびホログラフィックディスプレイは、ニッチではあるものの、コンテンツコレオグラフィーと空間デザインのコンサルティング機会を生み出し、サービス収益をさらに多様化しています。

地域分析

北米は2025年収益の37.40%を維持し、大規模小売改装・全国的な交通ネットワーク・クラウドの早期採用が背景にあります。Walmartの2,300店舗における価格ラベルプロジェクトと7-Elevenの8,400台ディスプレイ資産は、複数年の管理サービス契約を必要とする取引規模を浮き彫りにしています。インフラに対する政府の景気刺激策がバスおよび鉄道の旅客情報を改善し、需要をさらに促進しました。

アジア太平洋地域は2031年に向けてCAGR 6.95%で最も急速に成長する地域です。高い都市成長率・競争の激しい小売市場・中小企業デジタル化支援補助金が普及を牽引しています。サブスクリプションコンテンツ管理システムソリューションが設備投資を削減し、地域の小売業者やQSRチェーンの参入を促進しています。中国と韓国における強力なパネル製造エコシステムがサプライサイクルを短縮し、ハードウェア価格を低下させています。

欧州は着実に前進しながらもコンプライアンスの負担を吸収しています。企業はNIS 2指令を満たすためにセキュリティ予算を増加させました。エネルギー効率指令と都市レベルのカーボン目標がLEDレトロフィットとライフサイクルサービス契約を促進しています。デジタルサイネージサービス産業が複雑なプライバシー規制をナビゲートする中、EU復興基金が中小企業の採用コストを緩和しています。

競合環境

Samsung Electronicsは2023年にグローバルユニットシェア33%を獲得し、15年連続でデジタルサイネージサービス市場をリードしており、ハードウェア・ソフトウェア・管理サービスをターンキープログラムにバンドルしています。LG Electronicsは、プレミアムLEDとサービスの深化に注力し、2030年までにビジネスソリューション収益を10兆韓国ウォンに倍増させることを目指しています。

サービス中心の買収が続いています。BroadSignはNavoriを統合してホスト型コンテンツ管理システム機能を拡充しました。VertiseitはVisual Artを買収してクリエイティブと地域スケールを追加しました。StratacacheはドイツのScalaパートナーを吸収して欧州のフィールドサービスを拡張しました。これらの動きはハードウェアマージンよりも定期収益を巡る競争を示しています。

医療・教育・政府分野ではホワイトスペースの機会が残っており、アクセシビリティの義務付けと統合の複雑性が価格のみを競争力とする競合他社を阻んでいます。オーディエンスアナリティクスとAI駆動コンテンツ最適化を統合するクラウドネイティブプラットフォームが新興のディスラプターとして台頭しています。

デジタルサイネージサービス産業のリーダー企業

Noventri

BlueStar, Inc.

eyefactive GmbH

Zetadisplay AB

Trison World

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:LG Electronicsは、デジタルサイネージサービスとプレミアムクラウド管理ディスプレイに重点を置き、米国のB2Bセグメントで60%の売上成長を目標としました。

- 2025年1月:LG Electronicsは2024年に87兆7,300億韓国ウォンの売上を記録し、一部はB2Bサイネージソリューションに起因する6.6%の増加を達成しました。

- 2024年11月:欧州連合サイバーセキュリティ機関がNIS投資レポートを公表し、クラウドサイネージ展開に影響を与えるセキュリティ支出の急増を強調しました。

- 2024年10月:VertiseitがVisual Artを買収し、北欧における管理サービス能力を強化しました。

- 2024年6月:SamsungはInfoComm 2024でSmartThings Proとモジュール型LEDイノベーションを発表し、統合サービスの範囲を拡大しました。

グローバルデジタルサイネージサービス市場レポートの調査範囲

本調査の範囲には、ネットワーク設計・インストール・技術サポート・ネットワーキングサービス・コンテンツ制作/コンサルテーションなど、デジタルサイネージサービス活動から生じる収益が含まれます。本調査は、調査範囲に記載された主要地域の主要市場トレンド・予測・動向を追跡します。また、デジタルサイネージハードウェア/ソフトウェアの成長とサービス産業との相関関係にも焦点を当てています。本調査はCOVID-19が市場エコシステムに与える影響にも着目しています。レポートの調査範囲には、市場で活動する主要プレーヤーで構成される既存のベンダー環境も含まれています。

| ネットワーク設計・インストール |

| メンテナンス・サポート |

| コンテンツ制作・コンサルティング |

| 管理型/クラウドネットワークサービス |

| アナリティクス・レポーティングサービス |

| その他の専門サービス(インタラクティブおよびタッチレス統合) |

| オンプレミス管理 |

| クラウド/ホスト管理 |

| 屋内 |

| 屋外 |

| 半屋外 |

| 小売・卸売 |

| 輸送・物流 |

| ホスピタリティ・レジャー |

| 医療 |

| 教育 |

| コーポレートおよびBFSI(銀行・金融サービス・保険) |

| 政府・公共機関 |

| スポーツ・エンターテインメント会場 |

| その他 |

| ビデオウォール |

| キオスクおよびセルフサービス端末 |

| メニューボード |

| デジタルポスターおよびビルボード |

| インタラクティブタッチスクリーン |

| 透明型およびホログラフィックディスプレイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| サービスタイプ別 | ネットワーク設計・インストール | ||

| メンテナンス・サポート | |||

| コンテンツ制作・コンサルティング | |||

| 管理型/クラウドネットワークサービス | |||

| アナリティクス・レポーティングサービス | |||

| その他の専門サービス(インタラクティブおよびタッチレス統合) | |||

| 展開モード別 | オンプレミス管理 | ||

| クラウド/ホスト管理 | |||

| 設置場所別 | 屋内 | ||

| 屋外 | |||

| 半屋外 | |||

| エンドユーザー業種別 | 小売・卸売 | ||

| 輸送・物流 | |||

| ホスピタリティ・レジャー | |||

| 医療 | |||

| 教育 | |||

| コーポレートおよびBFSI(銀行・金融サービス・保険) | |||

| 政府・公共機関 | |||

| スポーツ・エンターテインメント会場 | |||

| その他 | |||

| ディスプレイフォーマット別 | ビデオウォール | ||

| キオスクおよびセルフサービス端末 | |||

| メニューボード | |||

| デジタルポスターおよびビルボード | |||

| インタラクティブタッチスクリーン | |||

| 透明型およびホログラフィックディスプレイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答された主要な質問

デジタルサイネージサービス市場の現在の規模は?

市場は2026年に54億5,000万米ドルと評価されており、2031年までに74億2,000万米ドルに達すると予測されています。

最も収益を生み出しているサービスカテゴリーは何ですか?

メンテナンス・サポートサービスが2025年に44.10%の収益シェアでトップとなっています。

最も急速に成長している地域はどこですか?

アジア太平洋地域が2026年〜2031年にかけてCAGR 6.95%で最も高い成長を示しています。

クラウド管理サービスはなぜ成長しているのですか?

企業および中小企業は集中管理・リモートアップデート・サブスクリプションベースの価格設定を理由にクラウドプラットフォームを選好しており、クラウドホスト型展開のCAGR 7.52%を牽引しています。

市場成長の主な阻害要因は何ですか?

欧州における高いサイバーセキュリティコンプライアンスコストと、低サービスインテグレーターからの価格主導型競争が最も重要な制限要因です。

競合環境はどの程度集中していますか?

上位ベンダーが収益の60%強を占めており、ニッチの専門企業が活躍できる余地が残る中程度の集中度を示しています。

最終更新日: