米国顔認識市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

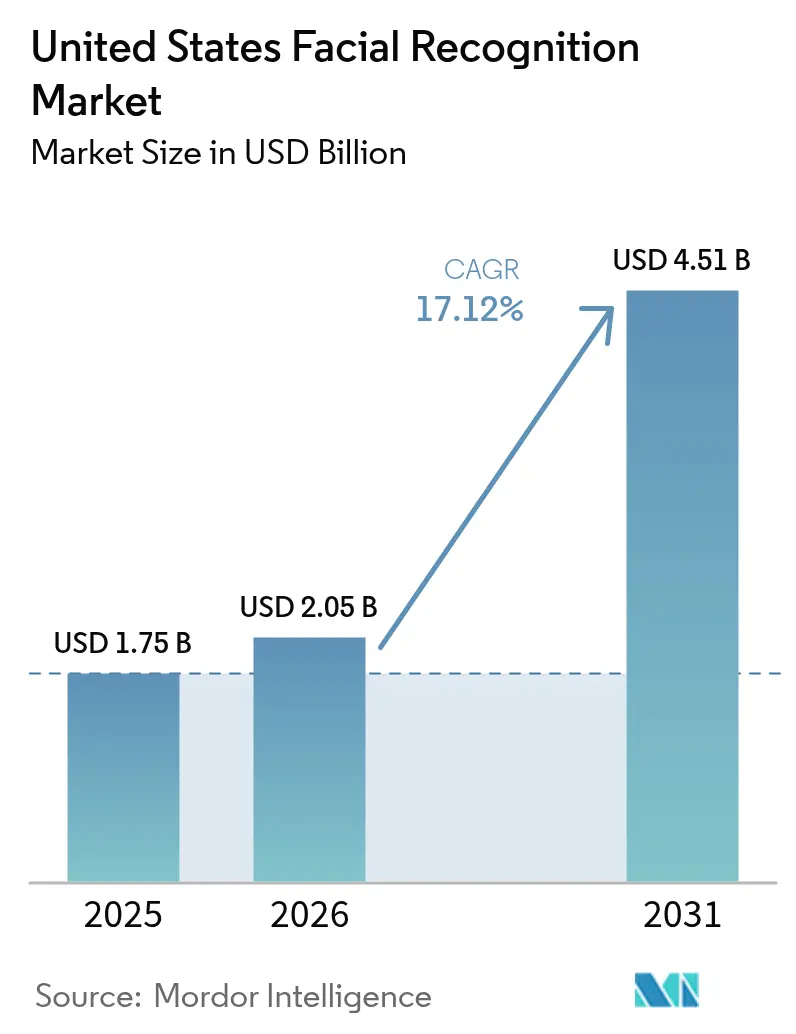

| 基準年の市場規模 (2025) | 1.75 十億米ドル |

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国顔認識市場分析

米国顔認識市場規模は、2025年の17億5,000万米ドルから2026年には20億5,000万米ドルへと成長し、2026年~2031年の17.12%のCAGRにより2031年までに45億1,000万米ドルに達すると予測されています。国境管理、小売セキュリティ、デジタルアイデンティティプログラム、医療認証にわたる急速な普及が導入を加速させています。政府のデジタル化資金、航空会社および港湾のデジタル化、電子商取引における不正対策が引き続き需要を支える一方、3D技術スタックが精度とスプーフィング耐性をさらに高めています。組織犯罪に直面する小売業者、高コストな患者誤識別に取り組む病院、ディープフェイク詐欺と戦う金融機関が大規模にソリューションを導入しています。同時に、州ごとに異なるプライバシー規制とコンポーネントコストの上昇が、コンプライアンスおよびマージンへの圧力を高めており、ハードウェア、ソフトウェア、マネージドサービスをバンドルできる資本力のある供給者が有利な立場にあります。

主要レポートのポイント

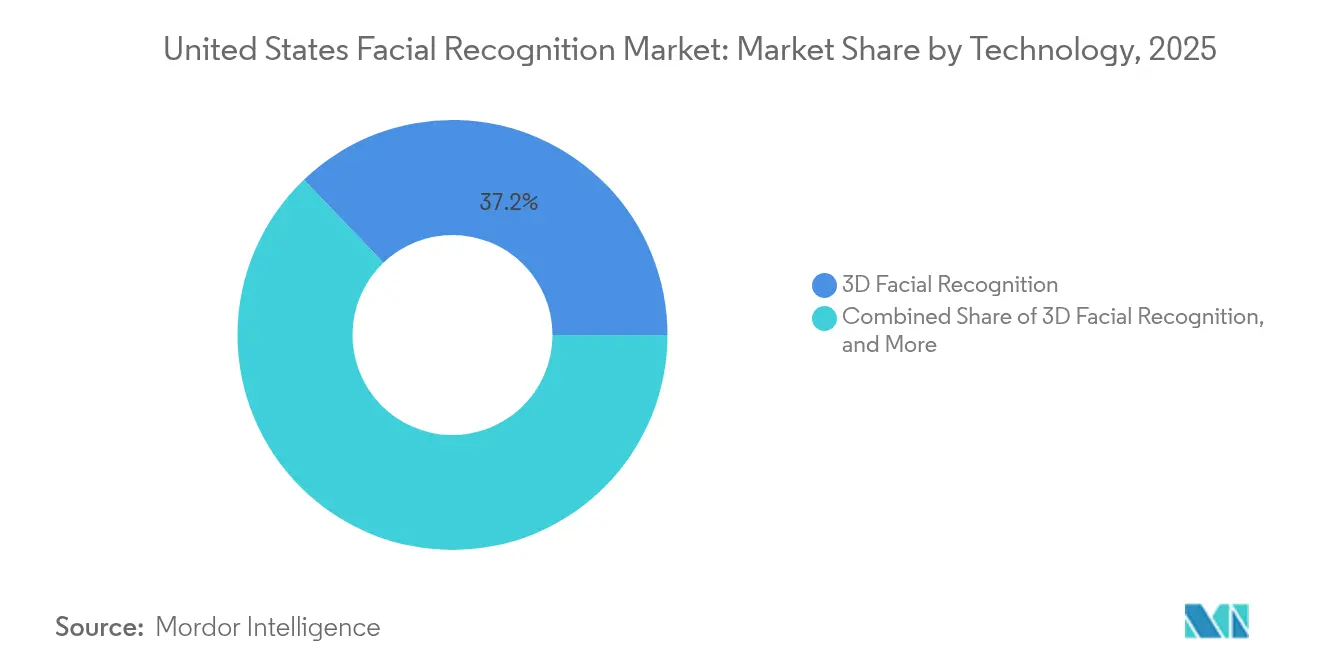

- 技術別では、3D顔認識が2025年の米国顔認識市場シェアの37.15%を占め、顔分析および感情検出は2031年までに19.95%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の米国顔認識市場規模の41.60%を占め、サービスセグメントは2026年~2031年の間に18.15%のCAGRで成長すると予測されています。

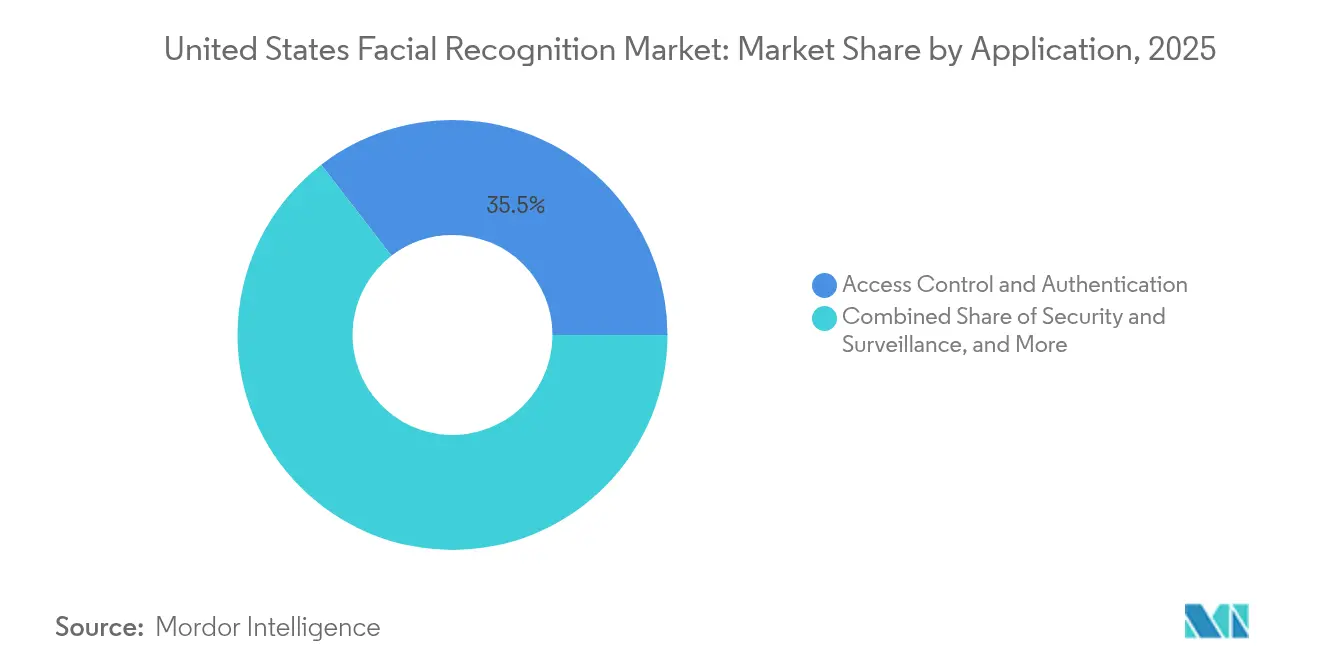

- アプリケーション別では、アクセス制御・認証が2025年の米国顔認識市場規模の35.45%のシェアを占め、セキュリティ・監視は2031年まで16.65%のCAGRで進展する見通しです。

- エンドユーザー産業別では、政府・法執行機関が2025年において27.90%の売上高シェアでリードし、医療・ライフサイエンスは2031年までに18.95%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国顔認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国土安全保障近代化資金によるAIベースの国境監視の推進 | +3.2% | 国内、特に国境州および港湾に集中 | 中期(2〜4年) |

| REAL-ID期限が州の運転免許局における顔画像取得のアップグレードを推進 | +2.5% | 国内、技術先進州での早期導入 | 短期(2年以内) |

| 小売損失および組織的小売犯罪が損失防止導入を推進 | +2.8% | 小売密度が高い都市部 | 中期(2〜4年) |

| 米国運輸保安庁2026年ロードマップによるタッチレス空港チェックポイントの実現 | +3.5% | 主要交通ハブ | 中期(2〜4年) |

| フィンテック詐欺の急増とディープフェイクリスクによるe-KYC顔認証の促進 | +3.8% | 国内、金融センター | 短期(2年以内) |

| 生体認証検知を必要とする州主導のデジタルIDパイロット | +2.1% | カリフォルニア州、ニューヨーク州、テキサス州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国土安全保障近代化資金によるAIベースの国境監視の推進

新たな連邦予算配分により、自律型監視タワーおよび旅行者確認サービス(Traveler Verification Service)が拡張されており、同サービスはすでに3億人以上の旅行者を処理し、1,800人の成りすましを特定しています。[1]米国税関・国境警備局、「FY21情報技術局年次レビュー」、cbp.gov航空会社およびクルーズ会社のシステムとの統合が旅行者の体験を再構築し、カーブから搭乗ゲートまでの連続したアイデンティティレイヤーを形成しています。クラウドネイティブで高精度のプラットフォームを提供できるベンダーは、対象範囲が79の空港と12の海港に拡大するにつれ、長期的なサービス契約を獲得できる立場にあります。

REAL-ID期限が州の運転免許局における顔画像取得のアップグレードを推進

2025年5月の施行日が運転免許局への投資を加速させており、期限時点でコンプライアンス適合が見込まれる認証情報は61〜66%にとどまると予測されています。[2]連邦官報、「連邦機関が公式目的で受理可能な運転免許証および身分証明書の最低基準」、federalregister.gov生体認証による生体確認(ライブネス検証)と紐付けられたモバイル運転免許証は、すでに62万5,000人のカリフォルニア州住民によってパイロット導入されており、デジタルウォレットへの長期的な移行を示しています。登録、証明書発行、モバイル認証を連携させるシステムインテグレーターは、複数年にわたる更新サイクルを取り込む機会を持っています。

小売損失および組織的小売犯罪が損失防止導入を推進

万引き件数は2024年に24%増加し、損失は2026年までに1,500億米ドルを超えると予測されています。小売業者はSAFR Guardなどのリアルタイム犯罪者ウォッチリストを導入しており、ニューヨーク州のセキュリティ税額控除が設備投資コストを一部相殺しています。顔認識、歩行、行動的手がかりを組み合わせたクラウド分析は、来客数の多い店舗における競争上の差別化要因として台頭していますが、プライバシーへの配慮からオプトイン型ロイヤルティモデルが求められます。

米国運輸保安庁2026年ロードマップによるタッチレス空港チェックポイントの実現

CAT-2資金として930万米ドルが顔照合キオスクの拡充に充てられていますが、現行予算では予算が加速されなければ完全導入が2049年にずれ込む可能性があります。[3]運輸保安局、「2025会計年度大統領予算要求(運輸保安局)」、tsa.govモジュール式アップグレードとデバイス上のプライバシー保護型推論を提供するサプライヤーは、予算のボトルネックを軽減し、米国運輸保安庁のデジタルIDロードマップとの整合性を高めることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州ごとの生体認証プライバシー法のパッチワークによる訴訟リスクの上昇 | −2.7% | イリノイ州、テキサス州、ワシントン州、その他厳格な州 | 中期(2〜4年) |

| 警察利用に関する自治体の一時禁止措置による公共部門需要の減少 | −1.9% | 革新的志向の強い都市部 | 短期(2年以内) |

| アルゴリズムバイアス審査による連邦調達の遅延 | −2.3% | 連邦機関 | 中期(2〜4年) |

| 米中貿易規制によるエッジAIチップのコスト上昇 | −1.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィンテック詐欺の急増とディープフェイクリスクによるe-KYC顔認証の促進

ディープフェイクは2023年に1,580億米ドルの金融損失をもたらし、攻撃の40%が銀行を標的としていました。生体確認(ライブネス保証)付き顔認証と音声または行動バイオメトリクスの組み合わせは、デフォルトのe-KYC標準として急速に普及しています。低レイテンシAPIにスプーフィング耐性AIを組み込んだベンダーは、従来のビデオIDワークフローが廃止されるにつれウォレットシェアを拡大しています。

生体認証検知を必要とする州主導のデジタルIDパイロット

カリフォルニア州、ニューヨーク州、テキサス州は、生体確認(ライブネス検証)による顔登録を義務付けたデジタルウォレットのパイロットを実施しています。立法上のガイダンスは現在、州のパイロットを連邦の相互運用性基準に合わせる方向で整備されており、全国的な認証情報の相互利用と認定プロバイダーへの年次更新収益が見込まれる環境が整いつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:3Dの精度がパフォーマンス格差をさらに拡大

3D認識は2025年の米国顔認識市場シェアの37.15%を占め、その精度とスプーフィング耐性における優位性を示しています。同セグメントの深度マッピングにより、照明条件のばらつきや部分的な遮蔽があっても安定したマッチングが可能であり、国境管理、空港、高セキュリティエンタープライズ用途におけるベンチマークとなっています。テクスチャの豊富なディープラーニングアルゴリズムがさらに精度を向上させており、米国国立標準技術研究所(NIST)は最新の評価において378社の開発者による1,149のアルゴリズムを追跡しています。一方、顔分析および感情検出は最も急成長しているニッチ分野であり、19.95%のCAGRが予測されています。小売業者や医師がマーチャンダイジングと診断のために感情を分析する需要が高まっています。熱画像は重要インフラなど低照度環境での設置に有用性を維持しており、2D認識は予算制約のある導入に引き続き活用されています。

開発者はマルチスペクトル入力を処理するトランスフォーマーアーキテクチャを反復改善し、エッジノードでの推論レイテンシを短縮しています。この技術的進化により、プレミアムな3Dまたは熱画像ハードウェアとサブスクリプション型分析サービスをパッケージ化した段階的価格モデルが強化されています。予測期間を通じて、オンデバイスプライバシーとクラウド再トレーニングを組み合わせられるベンダーが、米国顔認識市場の分析主導型業種においてクロスセルを拡大するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

コンポーネント別:ハードウェアの支配的地位とサービス中心の成長

ハードウェアは2025年の米国顔認識市場規模の41.60%を確保し、カメラモジュールおよびエッジAIチップセットが牽引しました。しかし、統合、クラウドAPI、マネージドモニタリングを含むサービスは、購入者が設備投資モデルから運用費用モデルへと移行するにつれ、18.15%のCAGRで伸展しています。米中貿易規制がチップ価格を押し上げており、購入者は国産シリコンの評価を検討するようになり、低消費電力ビジョン・ニューラルプロセッサーに特化したファブレス新興企業に機会をもたらしています。

サービスプロバイダーは、迅速な導入ツールキット、ゼロトラストデータガバナンス、成果ベースのサービスレベル保証によって差別化を図っています。継続的な収益によりマージンが安定し、ハードウェアの周期的変動を相殺しています。このブレンド型デリバリー戦略は、米国顔認識市場全体においてライフタイムバリューを固定するエンドツーエンドのスタックへの大きな動きを示しています。

アプリケーション別:認証スケールがリード、監視のモメンタムが拡大

アクセス制御・認証は2025年の米国顔認識市場規模の35.45%を占め、モバイルデバイスおよび企業入退管理システムへの組み込みセンサーが反映されています。セキュリティ・監視は組織的小売犯罪対策とスマートシティプログラムに後押しされ、16.65%のCAGRで最も急速な伸びが見込まれています。金融および医療におけるコンプライアンス義務がe-KYCと患者ID管理ワークフローを主流に押し上げており、生体確認(ライブネス検出)は今や最低限の要件となっています。

マルチモーダルバイオメトリクスとコンテキスト分析を統合したベンダーは、無人シナリオにおいて高いコンバージョン率を実現しています。テレヘルスや顧客体験における感情認識パイロットは、新たなユースケースの幅広さを示しています。これらのベクターが相まって、米国顔認識市場においてエンタープライズアプリケーション全体への顔認識の拡大を後押ししています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:公共部門のスケール、医療の急成長

政府・法執行機関は2025年の売上高の27.90%を占め、国境管理、航空、運転免許局の導入が基盤となっています。医療は患者誤識別率24%に取り組む病院の需要から最も急成長する顧客グループとして予測されており、18.95%のCAGRで拡大します。小売チェーン、空港、金融機関が需要を補完し、それぞれが摩擦のない、かつ監査可能なアイデンティティフレームワークを求めています。

電子医療記録と顔認証バイオメトリクスを統合した病院システムは、重複カルテの削減と患者チェックインの効率化を実現し、高い投資対効果をもたらしています。一方、交通ハブはタッチレスの旅客フローを競争上の差別化要因として支持しています。こうした業種固有の必要性が、米国顔認識市場全体にわたる広範な勢いを支えています。

地域分析

カリフォルニア州、ニューヨーク州、テキサス州は高導入率州の中核トリアドを形成しており、それぞれが大規模な消費者基盤と技術エコシステムを兼ね備えています。Apple Walletを通じて実施されたカリフォルニア州のモバイル運転免許証パイロットは、大規模な生体認証ウォレットに対する機関としての準備が整っていることを示し、他の州が追随する可能性が高い規制上のベンチマークを設定しています。北東部回廊は連邦調達とウォールストリートのe-KYC需要の強力な組み合わせをもたらしていますが、アルゴリズムバイアス審査が政府機関の調達サイクルを長期化させています。

南部国境州では、米国税関・国境警備局による簡易到着(Simplified Arrival)顔照合の拡大を受け、陸上国境港および空港での導入が強化されています。フロリダ州およびテキサス州の小売回廊も、州プライバシー法が細かいコンプライアンス条項を導入しているにもかかわらず、損失防止分析に投資しています。中西部はより保守的なプライバシー意識からやや遅れをとっていますが、デジタルIDパイロットが成熟するにつれ上昇余地を示しています。

すべての地域において、自治体の一時禁止措置が許容される用途のチェッカーボードを生み出しており、ベンダーはジオフェンス型機能トグルを設計することを余儀なくされています。このような設定の柔軟性は、スケーラブルな展開の前提条件として急速に定着しており、米国顔認識市場においてアジャイルなコンプライアンスエンジニアリングを持つベンダーへのプレミアムを強化しています。

競争環境

供給者分野は、主要クラウドプラットフォーム、専門バイオメトリクス企業、ニッチなAIハードウェアスタートアップにわたっています。BigBear.aiがPangiamを買収し、防衛特化型ポートフォリオに高度なビジョン分析を加えたことで、業界再編が加速しました。AmadeusによるVision-Boxの買収、EntrustによるOnfidoの買収は、登録からリアルタイム認証までをカバーする統合アイデンティティスタックへのトレンドをさらに示しています。

製品差別化は現在、生体確認(ライブネス)精度、プライバシー保護型アーキテクチャ、統合の摩擦を低減するモジュール式導入モデルを中心に展開されています。Clear Secureは58の空港で運営され、2024年12月時点で2億3,500万回のプラットフォーム利用を記録しており、サブスクリプション型スループット経済の有効性を実証しています。並行して、チップサプライヤーはエッジノードの熱エンベロープを削減するTOPS/W指標で競争しています。多様なトレーニングデータセットと透明なモデルカードを持つスタートアップは、アルゴリズムバイアス訴訟を警戒するエンタープライズ購入者をターゲットにしています。

米国顔認識業界リーダー

Amazon Web Services (Rekognition)

Microsoft Corp. (Azure Face)

NEC Corporation

Thales Group (Idemia)

Clearview AI Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SAFRがSAFR Guardを発表し、既知の小売犯罪者に対するリアルタイムアラートを提供開始

- 2025年5月:米国・UAE合意により、顔認識システムのコンポーネント供給を緩和する先進AIチップの年間50万個輸出が承認された

- 2025年4月:Clearview AIが5,175万米ドルで生体認証プライバシー訴訟を和解し、コンプライアンスコストの急増が浮き彫りに

- 2025年3月:議員らが生体認証による医療誤識別削減を目的としたMATCH IT法を提出

米国顔認識市場レポートの調査範囲

顔認識は、特徴認識を用いて個人のアイデンティティを確認するプロセスです。特徴を取得・分析し、個人の顔の詳細に基づいてパターンを比較します。本レポートは、様々なエンドユーザー産業における3D顔認識、2D顔認識、顔分析などの技術について詳細な分析を提供しています。

| 2D顔認識 |

| 3D顔認識 |

| 熱画像・赤外線顔認識 |

| 顔分析・感情検出 |

| ハードウェア(カメラ、エッジAIチップセット) |

| ソフトウェア・アルゴリズム |

| サービス(統合、マネージド、クラウドAPI) |

| アクセス制御・認証 |

| セキュリティ・監視 |

| 本人確認・e-KYC |

| 勤怠・労働力管理 |

| 感情認識・顧客インサイト |

| 政府・法執行機関 |

| 運輸(空港、港湾、公共交通) |

| 銀行・金融サービス・保険(BFSI) |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| 旅行・ホスピタリティ |

| 自動車・スマートモビリティ |

| 教育 |

| エネルギー・公益事業 |

| 技術別 | 2D顔認識 |

| 3D顔認識 | |

| 熱画像・赤外線顔認識 | |

| 顔分析・感情検出 | |

| コンポーネント別 | ハードウェア(カメラ、エッジAIチップセット) |

| ソフトウェア・アルゴリズム | |

| サービス(統合、マネージド、クラウドAPI) | |

| アプリケーション別 | アクセス制御・認証 |

| セキュリティ・監視 | |

| 本人確認・e-KYC | |

| 勤怠・労働力管理 | |

| 感情認識・顧客インサイト | |

| エンドユーザー産業別 | 政府・法執行機関 |

| 運輸(空港、港湾、公共交通) | |

| 銀行・金融サービス・保険(BFSI) | |

| 医療・ライフサイエンス | |

| 小売・電子商取引 | |

| 旅行・ホスピタリティ | |

| 自動車・スマートモビリティ | |

| 教育 | |

| エネルギー・公益事業 |

レポートで回答されている主要な質問

2031年までの米国顔認識市場の予測成長率は?

米国顔認識市場は、17.12%のCAGRにより2026年の20億5,000万米ドルから2031年には45億1,000万米ドルへと成長すると予測されています。

現在最大のシェアを持つ技術セグメントは?

3D顔認識が優れた精度とアンチスプーフィング性能により市場シェアの37.15%をリードしています。

医療が最も急成長するエンドユーザー産業である理由は?

病院が誤識別を抑制するために生体認証患者ID システムを導入しており、医療導入において18.95%のCAGRを牽引しています。

州のプライバシー法はベンダーにどのような影響を与えますか?

イリノイ州の生体情報プライバシー法(BIPA)などの厳格な法律が訴訟リスクを高め、市場CAGRを推定2.7パーセントポイント削減しています。

セキュリティ・監視アプリケーションにおける需要の牽引要因は?

組織的小売犯罪の増加と空港近代化計画が、16.65%のCAGRで監視導入を促進しています。

チップ輸出規制の変化はコンポーネントコストにどのような影響を与えますか?

米国・UAE間のチップ合意のような輸出規制の緩和により供給が改善される一方、継続する米中貿易規制によりエッジAIチップの価格が高止まりする可能性があります。

最終更新日: