米国デジタルレンディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

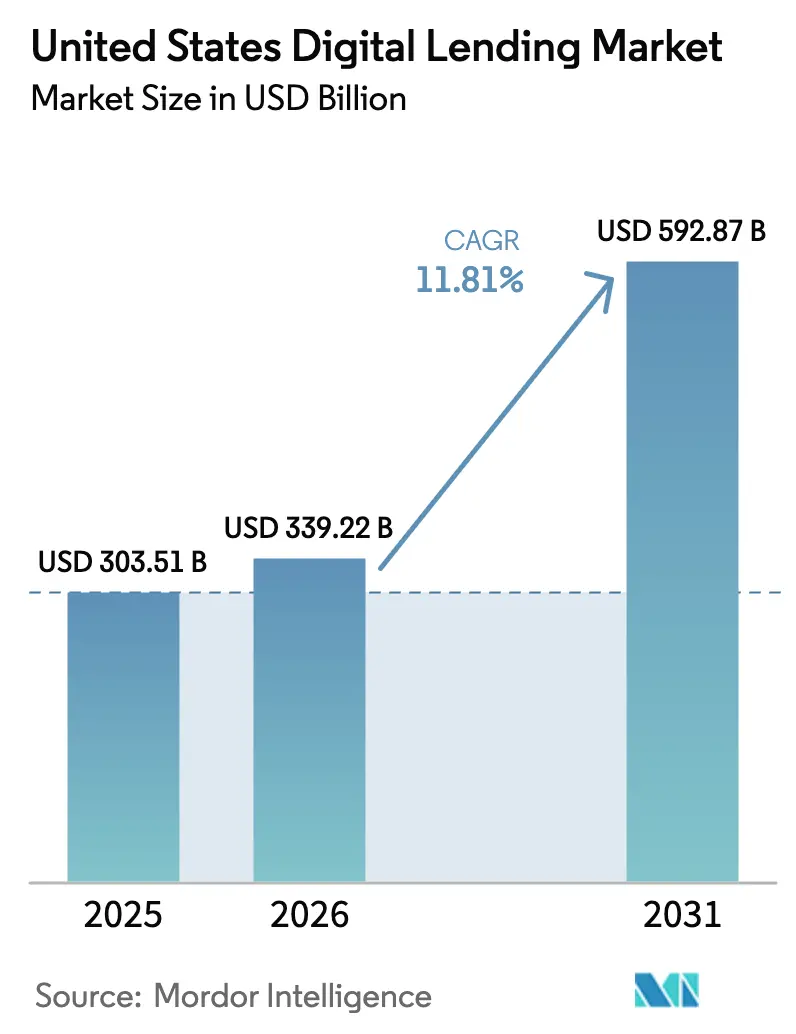

| 基準年の市場規模 (2025) | 303.51 十億米ドル |

| 市場規模 (2026) | 339.22 十億米ドル |

| 市場規模 (2031) | 592.87 十億米ドル |

| 成長率 (2026 - 2031) | 11.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国デジタルレンディング市場分析

米国デジタルレンディング市場規模は2025年に3,035億1,000万USDと評価され、2026年の3,392億2,000万USDから2031年には5,928億7,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.81%です。この軌跡は、即時決済インフラ、AI駆動型アンダーライティング、および借り手がすでに取引を行っている垂直型ソフトウェアプラットフォームに信用を直接組み込むエンベデッドレンディングの融合を反映しています。2023年に連邦準備制度のFedNowサービスが開始されたことで当日送金が可能となり、貸し手は価格ではなくスピードで競争するようになりました。マーケットプレイス、ネオバンク、エンベデッドファイナンスの参入企業は、代替データを活用してリスクを価格付けし、薄いクレジット履歴を持つ借り手へのアクセスを拡大する一方で、不正管理の要件も高まっています。州をまたぐ規制の断片化はコンプライアンスコストを引き上げ、貸し手の拡大戦略を形成していますが、投資家が高利回りの消費者・中小企業資産を追い求める中、資本フローは堅調を維持しています。競争の激化が進む中、銀行は預金フランチャイズを通じて資金調達コストを引き下げ、フィンテック企業はユーザー体験、アンダーライティング、流通において差別化を図っています。

レポートの主要ポイント

- 借り手タイプ別では、消費者借り手が2025年の米国デジタルレンディング市場における融資実行額の78.12%を占め、事業者向け融資は2031年にかけて年平均成長率(CAGR)13.23%で拡大すると予測されています。

- プロバイダータイプ別では、従来型銀行が2025年に46.31%のシェアを保持し、エンベデッドファイナンスプラットフォームは2031年にかけて年平均成長率(CAGR)12.56%で拡大しています。

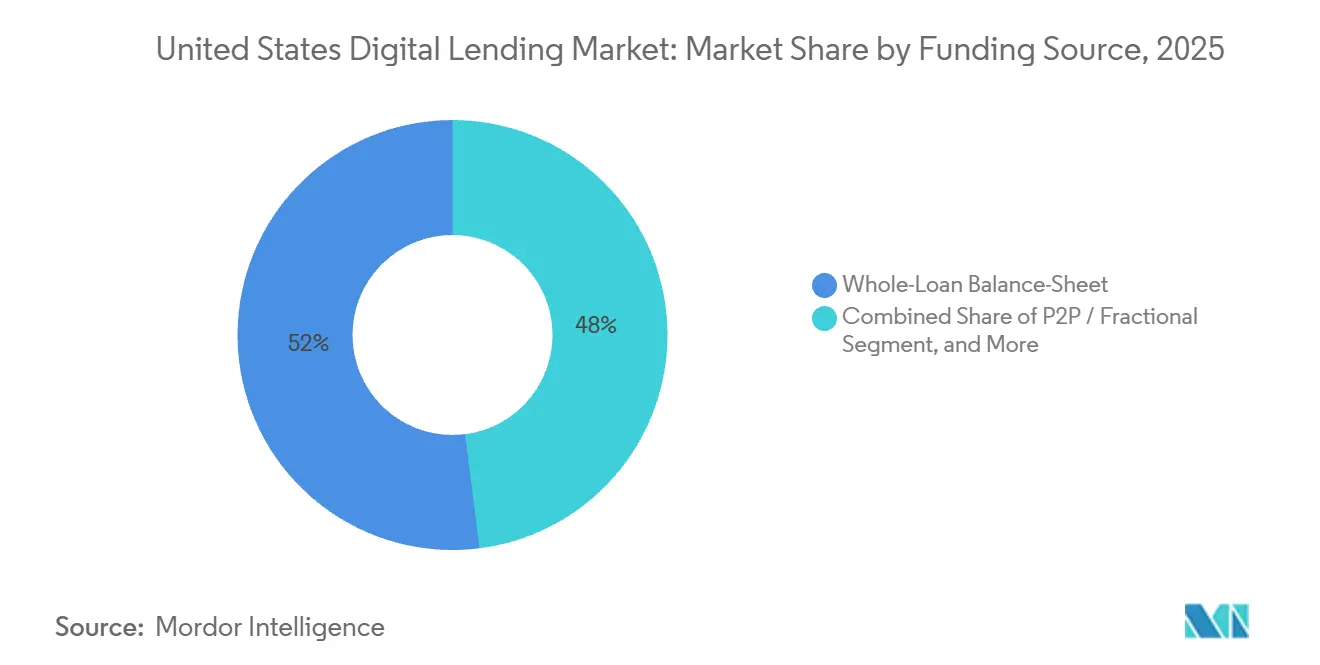

- 資金調達源別では、ホールローン・バランスシート資金調達が2025年の米国デジタルレンディング市場において52.01%のシェアを占めていますが、ピアツーピアおよびフラクショナルモデルは年率13.41%で成長しています。

- ローン目的別では、個人分割払いローンが2025年の融資実行額の37.51%を占め、医療融資は2031年にかけて年平均成長率(CAGR)14.62%で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国デジタルレンディング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルに精通した借り手の増加 | +2.1% | グローバル、西部および北東部の都市回廊に集中 | 中期(2〜4年) |

| 可処分所得の増加と信用需要の拡大 | +1.8% | 南東部および南西部、人口移動に牽引 | 中期(2〜4年) |

| ほぼ即時のモバイルファースト融資実行時間 | +2.3% | 全国、大都市圏でのFedNowレールにより加速 | 短期(2年以内) |

| AI駆動型代替データ信用スコアリング | +2.0% | 全国、マーケットプレイスおよびエンベデッドレンダーによる早期採用 | 中期(2〜4年) |

| 垂直型SaaSプラットフォーム内のエンベデッドレンディング | +1.9% | 全国、eコマース・ヘルスケア・中小企業ソフトウェアエコシステムに集中 | 長期(4年以上) |

| FedNow即時決済レールによる当日資金調達の促進 | +1.7% | 全国、デジタル成熟度の高い大都市圏でより速い普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ほぼ即時のモバイルファースト融資実行時間

申込から資金調達までのサイクルは、2020年の3〜5日から2026年には24時間未満に短縮され、借り手の期待を再定義し、既存の金融機関にオンボーディングワークフローの近代化を迫っています。FedNowレールは初年度に5,000万件以上の取引を処理し、ACHバッチの遅延を解消して当日送金を支えました。AffirmのAmazonパートナーシップに代表されるエンベデッド・ポイントオブセール融資は、数秒で承認を行い数時間以内に資金を提供し、購入の瞬間に借り手を獲得します。貸し手は合成ID詐欺の試みが22%増加したと報告しており、制御された摩擦を挿入するリアルタイムID検証レイヤーへの投資が拡大しています。スピードによる差別化は、堅牢な不正対策と動的な信用判断エンジンと不可分のものとなっています。

AI駆動型代替データ信用スコアリング

プラットフォームはキャッシュフローのトレンド、公共料金の支払い、雇用期間を活用して、FICOを中心としたモデルから除外されている薄いクレジット履歴を持つセグメントにサービスを提供しています。Upstartのアルゴリズムは1,600以上の変数を評価し、2024年には従来のスコアカードと比較して173%多くの申請者を承認しながら、同等の損失率を維持しました。2025年第3四半期には延滞率がサブプライム層への偏りにより5.8%に上昇し、マクロ環境の変化に応じた迅速なモデル再訓練の必要性を示しています。連邦規制当局は、格差影響テストが適用されることを条件に、責任ある代替データの使用を奨励しており、継続的な採用に対する規制上の後ろ盾を提供しています。このドライバーは米国デジタルレンディング市場における潜在的な借り手プールを拡大しますが、厳格なバイアス軽減とパフォーマンスモニタリングが求められます。

垂直型SaaSプラットフォーム内のエンベデッドレンディング

Shopify Capitalは2024年までにマーチャントダッシュボードに表示されたオファーを通じて50億USD以上を融資実行し、承認されたマーチャントの40%以上を転換しました。Toast Capitalは2025年までにレストラン事業者に10億USDを融資し、日次売上の一定割合として返済を差し引くことで、債務返済をキャッシュフローの季節性に合わせました。エンベデッドファイナンスの年平均成長率(CAGR)12.56%の成長は、米国デジタルレンディング市場において既存ソフトウェアに統合されたシームレスな資本に対するマーチャントの選好を反映しています。ただし、特定業界への集中はデフォルトの相関リスクを増幅させる可能性があり、非銀行ソフトウェア企業が信用を供与する際のライセンスに関する規制上の曖昧さも依然として残っています。

デジタルに精通した借り手の増加

米国のスマートフォン普及率は2025年に成人の90%を超え、全国的なモバイルレンディングアプリへのアクセスを可能にしました。カリフォルニア州、ニューヨーク州、ワシントンD.C.の都市部のミレニアル世代とZ世代は最も高い採用率を示し、前倒しの融資実行量を牽引しています。教育コンテンツ、即時承認、透明な返済スケジュールがこれらのコホートに響き、短期分割払い商品への持続的な需要を支えています。デジタルへの期待が高齢層にも浸透するにつれ、貸し手はクレジットビルダーカード、高利回り貯蓄、ロボアドバイザリーサービスのクロスセルを活用し、顧客生涯価値を高めています。このトレンドは米国デジタルレンディング市場全体における地理的拡大と製品多様化を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシー侵害 | -1.7% | グローバル | 短期(2年以内) |

| 不確実な連邦・州の「真の貸し手」規則と金利上限 | -2.1% | 全国(州レベル) | 中期(2〜4年) |

| フィンテック貸し手の顧客獲得コストの上昇 | -1.4% | 全国(大都市圏) | 短期(2年以内) |

| プライム借り手プールの縮小 - 逆選択リスク | -1.8% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシー侵害

2024年のChange Healthcareランサムウェア攻撃は、サードパーティベンダーリスクへの監視を強化しました。ニューヨーク州金融サービス局は2024年に貸し手に対して多要素認証とリアルタイム取引モニタリングを義務付けました。カリフォルニア州消費者プライバシー法も同様に借り手のデータ権利を拡張し、中小フィンテック企業に暗号化、トークン化、インシデント対応プロトコルへの投資を強いています。風評被害と修復コストは利益率を侵食し、より厳格な管理はオンボーディング時間をわずかに延長させ、米国デジタルレンディング市場のスピードという命題に挑戦しています。

不確実な連邦・州の真の貸し手規則と金利上限

消費者金融保護局の2024年解釈規則は、ローンの大部分を実行する主体が真の貸し手であると規定しており、フィンテックパートナーが州の高利貸し規制の上限に服する可能性があります。コロラド州とイリノイ州は年率36%の上限を施行しており、マーケットプレイス貸し手は撤退または構造の再設計を余儀なくされています。[1]コロラド州規制機関局、「年率36%上限法制」、colorado.gov 州ごとに異なる立場は製品設計を断片化させ、コンプライアンス支出を増加させ、長期的な資本コミットメントを抑制しています。投資家は法的不確実性のある管轄区域に関連する証券化に対してより高いスプレッドを要求し、米国デジタルレンディング市場における純発行量を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

借り手タイプ別:事業者向け融資が消費者向け成長を上回る

事業者借り手セグメントは2025年の取引量の21.88%を占めましたが、2031年にかけて年平均成長率(CAGR)13.23%で拡大し、消費者ローンを上回ると予測されています。Square LoansとToast Capitalが提供するエンベデッド・マーチャントキャッシュアドバンス商品は返済を売上に連動させ、デフォルトの変動性を低減しています。BluevineとOnDeckはリアルタイムの銀行口座データを活用して数時間以内に運転資金ローンを承認し、パンデミック期の救済プログラムへのアクセスに苦労した中小企業のニーズを満たしています。消費者向け融資は依然として主流ですが、2025年第2四半期にクレジットカードで3.2%に達した延滞率の上昇に直面し、拡大が抑制されています。

拡大した中小企業の潜在市場、有利なユニットエコノミクス、決済エコシステム内での低い顧客獲得コストが事業者向け貸し手の上昇余地を広げています。リスクは飲食サービスや小売などの景気循環的な業種に集中しており、キャッシュフロー連動型返済構造の重要性を強調しています。消費者向け貸し手はクレジットビルダーカードと高利回り貯蓄のクロスセルによって顧客維持を強化し、利益率の圧縮を緩和しています。全体として、多様化により米国デジタルレンディング市場は経済サイクルを通じて回復力を維持しています。

プロバイダータイプ別:エンベデッドプラットフォームが従来型銀行に挑戦

従来型銀行は低コストの預金資金調達と確立された信頼を通じて2025年に46.31%のシェアを維持しました。SoFiやLendingClubなどのフィンテック企業は銀行免許を取得してこの優位性を再現し、資金調達コストをマーケットプレイスモデルの6.5%に対して4.2%に引き下げました。エンベデッドファイナンスプロバイダーはソフトウェアワークフロー内にシームレスに信用を提供することで年平均成長率(CAGR)12.56%で収益を拡大し、マーチャントの承認率40%以上を達成しています。信用組合はモバイルファーストの融資実行によって近代化を進め、承認時間を数日から数分に短縮しています。[3]ネイビー連邦信用組合、「モバイルファーストローン」、navyfederal.org

2023年の通貨監督庁同意命令後、サードパーティリスクへの規制上の監視が強化され、フィンテックパートナーシップに対するより深いデューデリジェンスが促進されています。自社開発対パートナー提携の選択に直面する銀行は高い技術投資と文化的摩擦に直面し、一方でソフトウェアプラットフォームは真の貸し手原則の下で貸し手として再分類される可能性に直面しています。米国デジタルレンディング市場における競争バランスは、資本コスト、ユーザー体験、コンプライアンスの洗練度にかかっています。

資金調達源別:P2Pおよびフラクショナルモデルが牽引力を獲得

ホールローン・バランスシート資金調達は2025年の融資実行額の52.01%を占め、純利息収入を保持したい貸し手の意向を反映しています。しかし、ピアツーピアおよびフラクショナルモデルは機関投資家が利回りを追求する中で13.41%の成長を示しています。Prosperは2025年第1四半期に機関投資家がローン購入の85%を占めたと報告しており、2024年の80%から上昇しています。Upstartは2021年から2024年の間に100億USDのローンを証券化し、サブプライム寄りのプールに対しても投資家の需要があることを示しました。

2022〜2023年の国債利回りの上昇は相対スプレッドを圧縮し、P2Pへの資金流入を一時的に鈍化させましたが、2024〜2025年には利下げ期待の高まりとともに需要が回復しました。[2]連邦準備制度理事会、「消費者信用延滞率」、federalreserve.gov バランスシートへの集中は失業率が上昇した際の信用損失リスクを高めるため、貸し手はリスク移転を最適化するために証券化とフラクショナル資金調達を組み合わせるようになっています。このミックスは流動性を支え、各資金調達形態における米国デジタルレンディング市場規模の成長を支えています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

ローン目的別:医療費の高騰に伴い医療融資が急増

個人分割払いローンは2025年の融資実行額の37.51%を占めました。医療融資は最も成長の速い目的カテゴリーであり、自己負担コストのインフレに牽引されて年平均成長率(CAGR)14.62%を記録しています。CareCreditは25万のプロバイダーと提携し、2024年に80億USDを融資実行し、ケアの現場で融資を組み込みました。Affirmは2024年に病院との統合を通じて選択的手術融資に参入しました。個人分割払いローンは依然として最大の取引量シェアを保持していますが、プライム借り手が低コストのホームエクイティラインに借り換え、サブプライムコホートが支払い能力の上限に達するにつれて伸びが鈍化しています。

学生ローンと自動車ローンの借り換えは金利裁定と資産価格の上昇から恩恵を受けていますが、成長は医療融資より遅いです。2024年に平均1,735USDに達した高い医療免責額が支払いプランへの需要を高めています。この構造的変化は、2031年にかけてヘルスケア関連商品における米国デジタルレンディング市場シェアの持続的な拡大を支えています。

地理分析

カリフォルニア州、ワシントン州、コロラド州は高所得、フィンテック人材、ベンチャーキャピタルへの近接性により融資実行量の中心地となっています。しかし、普及の成熟化により成長が鈍化し、勢いは南東部と南西部に移行しており、2025年の可処分所得の伸びが6.1%と全国平均の4.2%を上回る人口流入が見られます。フロリダ州、テキサス州、アリゾナ州は2020〜2024年の間に120万人の国内純移住者を受け入れ、自動車、住宅改善、中小企業向け信用の需要を喚起しました。

コロラド州とイリノイ州の規制上限により複数の貸し手が撤退または再構築を余儀なくされ、潜在市場が断片化しました。中西部は精密農業ソフトウェア内のエンベデッド農業機器融資を通じて牽引力を獲得しており、John Deere Financialのプラットフォーム内承認がその例として挙げられます。南西部のエネルギーと越境貿易活動により、テキサス州は2024年に全国の中小企業向け融資の15%を占めました。ニューヨーク州とカリフォルニア州のサイバーセキュリティ義務はコンプライアンスコストを増加させますが、信頼性を高めます。

地域別の延滞格差は続いており、南東部と南西部はサブプライムエクスポージャーに関連した高いデフォルト率に直面し、北東部と西部はプライム借り手に支えられた低い延滞率を維持しています。地理的なポートフォリオ分散は、米国デジタルレンディング市場の参加者にとって引き続き重要なリスク管理手段です。

競争環境

市場は適度に断片化されており、銀行、マーケットプレイス貸し手、ネオバンク、エンベデッドファイナンスプラットフォームが重複するセグメントにサービスを提供しています。LendingClubやSoFiなどのフィンテック企業は預金フランチャイズを取得し、資金調達コストを引き下げ、外部証券化への依存を軽減しました。

Upstartは AI駆動型アンダーライティングで差別化を図っていますが、2025年後半に延滞率が上昇するにつれて信用基準を厳格化しました。Shopify CapitalやStripe Capitalなどのエンベデッドプロバイダーは、囲い込まれたマーチャントデータを高利回り融資に転換し、オファー承認率40%以上を維持しています。

選択的医療、農業、SaaS収益ベース融資においてホワイトスペースが残っています。Pipeは2024年までにSaaS企業に10億USDを融資し、月次経常収益の一定割合として返済を受けました。コンプライアンスの厳格さは差別化要因であり、ベンダー監視に優れたプラットフォームはより良い証券化価格と機関投資家の支援を確保し、遅れをとるプラットフォームは執行措置と風評上の悪影響に直面します。全体として、顧客体験、資本コスト、規制上の機動性が米国デジタルレンディング市場全体における競争優位性を定義しています。

米国デジタルレンディング業界リーダー

Affirm, Inc.

American Express/Kabbage

Avant, LLC

Biz2Credit Inc.

Bluevine Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SoFiは2025年第4四半期に個人ローンで52億USDを融資実行し、前年比23%増となり、純利息マージンを5.8%に拡大しました。

- 2025年11月:Affirmはウォルマートと提携し、月間1億人以上のユーザーを持つeコマースプラットフォーム全体に後払い決済を組み込みました。

- 2025年10月:Upstartは2025年第3四半期に180万件のローン申請を処理し、68%を承認しましたが、60日以上の延滞率が5.8%に上昇しました。

- 2025年9月:LendingClubは2025年第3四半期に21億USDを融資実行し、銀行免許取得への転換後に資金調達コストを4.2%に引き下げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは米国デジタルレンディング市場を、プロバイダーが銀行、信用組合、フィンテックバランスシート貸し手、ピアツーピアマーケットプレイス、またはエンベデッド・ポイントオブセールプラットフォームであるかにかかわらず、ウェブまたはモバイルインターフェースを通じて完全に実行、アンダーライティング、送金、サービスされるローンの総価値として定義しています。ソフトウェアライセンス料またはバックオフィスのローン処理サービスのみに関連する活動はこの範囲外です。

スコープ除外:純粋な「ローン実行ソフトウェア」収益、暗号通貨建てローン、グループ内財務移転は除外されています。

セグメンテーション概要

- 借り手タイプ別

- 消費者

- 事業者(中小企業/商業)

- プロバイダータイプ別

- 従来型銀行

- 信用組合

- マーケットプレイス/バランスシート型フィンテック

- エンベデッドファイナンス/プラットフォーム貸し手

- 資金調達源別

- ホールローン・バランスシート

- 証券化

- P2P/フラクショナル

- ローン目的別

- 個人分割払い

- 学生ローン借り換え

- 自動車ローン借り換え

- 医療融資

- 事業者向け運転資金

- 事業拡大

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、Mordorのアナリストは北東部、中西部、太平洋岸ハブにわたる全国銀行、バランスシート型フィンテック、信用組合サービス機関、証券化デスクの幹部との半構造化インタビューを実施しています。借り手側の調査と貸し手諮問委員会は、チャネルミックス、価格スプレッド、承認時間に関する前提条件のストレステストに役立てられています。

デスク調査

アナリストはまず、米国のコールレポート、連邦金融機関検査協議会テーブル、消費者金融保護局の申告書から供給側データを収集し、連邦準備制度の消費者信用シリーズと連邦預金保険公社の家計銀行調査でこれを補完しています。オンラインレンダーズアライアンスや仕組み金融協会などの業界団体は、詳細な融資実行、延滞、証券化の開示を提供しています。主要上場貸し手の公開10-K、州規制当局のダッシュボード、特許ライブラリ(AIスコアリング特許についてはQuestelを通じて)がリスクコストと技術採用指標をさらに精緻化しています。このリストは例示的なものであり、多くの追加の公開・独自情報源がエビデンスベースを形成しています。

市場規模算定と予測

連邦準備制度のローンストックおよびフロー データから始まり、一次調査で明らかになった借り手レベルの採用率を使用してデジタル専用の普及率を調整するトップダウン再構築を採用しています。選択的なボトムアップのスポットチェック(例えば、2024年の消費者ローン証券化の集計や中小企業プラットフォームのサンプル平均チケットサイズ×取引量)を重ね合わせて合計を照合しています。

モデルを形成する主要変数には以下が含まれます:

1. 無担保信用合計に占めるモバイルファースト融資実行シェア、

2. 小売チェックアウト内のエンベデッドファイナンスローン量、

3. フィンテック証券化発行額、

4. プライムレートに対する平均クーポンスプレッド、

5. リアルタイム決済レールの普及率。

多変量回帰がこれらのドライバーをデジタル融資実行成長に結びつけ、ARIMAスムージングが税還付と年末商戦に関連する季節性を処理します。

ボトムアップのギャップが残る場合(例:プライベートクレジットのウェアハウスドロー)、一次インタビューから導出された比率でデータを補完します。

データ検証と更新サイクル

アウトプットはアナリスト、主任著者、上級ドメインエキスパートの3層レビューを経ます。事前設定された閾値を超える差異は、少なくとも1名の市場参加者への再コンタクトを促します。モデルは年次で更新され、重大な規制または資金調達コストのショックは中間改訂を促し、クライアントが常に最新の見解を受け取れるようにしています。

MordorのデジタルレンディングベースラインがなぜÃ際立っているか

公表値は、各社が年換算前に異なる単位、収益ベース、ローン段階を選択するため、頻繁に乖離します。

主要なギャップ要因には以下が含まれます:プラットフォーム収益のみを報告する競合他社、P2Pなどのオルタナティブレンディングニッチを引用する競合他社、前年の為替レートや割引率を固定する競合他社が挙げられますが、当社の調査は連邦準備制度の金利変動と証券化ヘアカットを三角測量前に繰り越しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 3,030億7,000万USD(2025年) | ||

| 2,845億2,000万USD(2024年) | 地域コンサルタントA | より広い「オルタナティブレンディング」タグを使用しながら信用組合の取引量を省略し、貸倒償却も借り換えチャーンも調整していない |

| 28億6,000万USD(2024年) | 業界誌B | ソフトウェアプラットフォーム収益のみを捕捉し、基礎となるローン元本と利息額を除外している |

要約すると、当社の透明なスコープ選択、デュアルトラックモデリング、年次ソース更新により、意思決定者は幅広さと追跡可能なデータパスのバランスを取った信頼性の高い現実確認済みのベースラインを得ることができます。

レポートで回答される主要な質問

米国デジタルレンディング市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場は2026年の3,392億2,000万USDから2031年には5,928億7,000万USDに、年平均成長率(CAGR)11.81%で拡大すると予測されています。

最も急速に成長している借り手セグメントはどれですか?

中小企業向け事業者融資は年率13.23%で成長すると予測されており、消費者ローンの成長を上回っています。

FedNowはデジタルレンディングにおいてどのような役割を果たしていますか?

FedNowのリアルタイム決済レールは当日資金調達を可能にし、申込から送金までのサイクルを24時間未満に短縮し、借り手体験を向上させています。

エンベデッドファイナンスプラットフォームはなぜシェアを拡大しているのですか?

eコマース、ヘルスケア、中小企業向けソフトウェアに信用オファーを直接統合することで、より高い承認率と年平均成長率(CAGR)12.56%の成長を実現しています。

貸し手が直面する最大の抑制要因は何ですか?

真の貸し手原則と州の金利上限に関する法的不確実性は、年率を制限しコンプライアンスコストを引き上げる可能性があり、予測CAGRから約2.1パーセントポイントを差し引きます。

最も急速に成長しているローン目的カテゴリーはどれですか?

医療融資が年平均成長率(CAGR)14.62%でトップであり、自己負担医療費の上昇とケアの現場での融資パートナーシップに牽引されています。

最終更新日: