ヨーロッパデジタルサイネージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

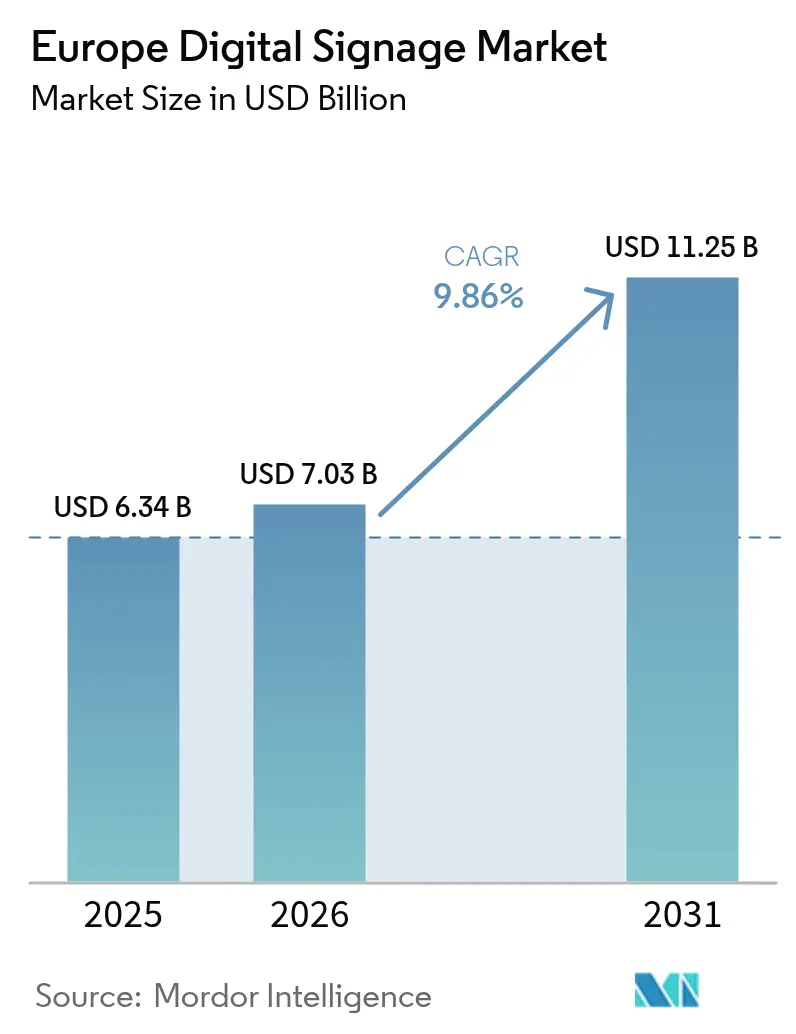

| 基準年の市場規模 (2025) | 6.34 十億米ドル |

| 市場規模 (2026) | 7.03 十億米ドル |

| 市場規模 (2031) | 11.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパデジタルサイネージ市場分析

ヨーロッパデジタルサイネージ市場規模は、2025年に63億4,000万米ドル、2026年に70億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 9.86%で成長し、2031年までに112億5,000万米ドルに達する見込みです。エネルギー効率規制の拡大、印刷媒体からダイナミックメディアへの転換、エッジアナリティクスの普及が、設備投資と定期的なソフトウェアサブスクリプションを共同で押し上げています。ベンダーはディスプレイ、メディアプレーヤー、クラウドプラットフォームを単一SKUのオファリングにパッケージ化して設置時間を短縮しており、EUのプライバシーガイダンスはデバイス上での処理を促進し、クロスサイトトラッキングを制限しています。小売業者、病院、交通事業者が最初の展開の波を牽引していますが、スポーツ・エンターテインメント会場がシームレスなマイクロLEDビデオウォールへの移行を推進しています。コンポーネント不足は2025年半ば以降緩和されていますが、事業者はマルチベンダーフレームワークとマネージドサービス契約を通じて納期リスクをヘッジし続けています。

主要レポートのポイント

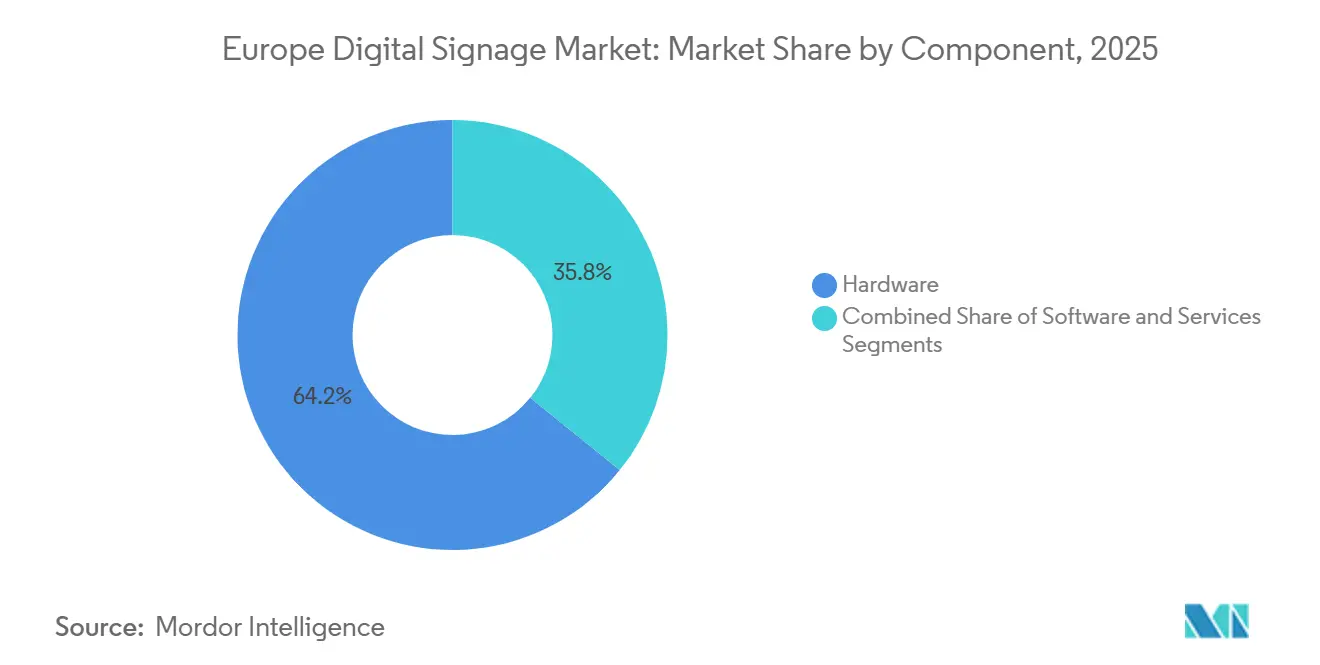

- コンポーネント別では、ハードウェアが2025年の収益シェアの64.19%を占めてトップとなり、サービスは2031年までCAGR 10.80%で拡大する見込みです。

- エンドユーザー業種別では、小売が2025年の支出の27.07%を占め、医療は2031年までCAGR 10.20%で成長すると予測されています。

- 流通チャネル別では、直販が2025年収益の46.72%を占め、オンラインチャネルは同期間にCAGR 10.49%で拡大する見込みです。

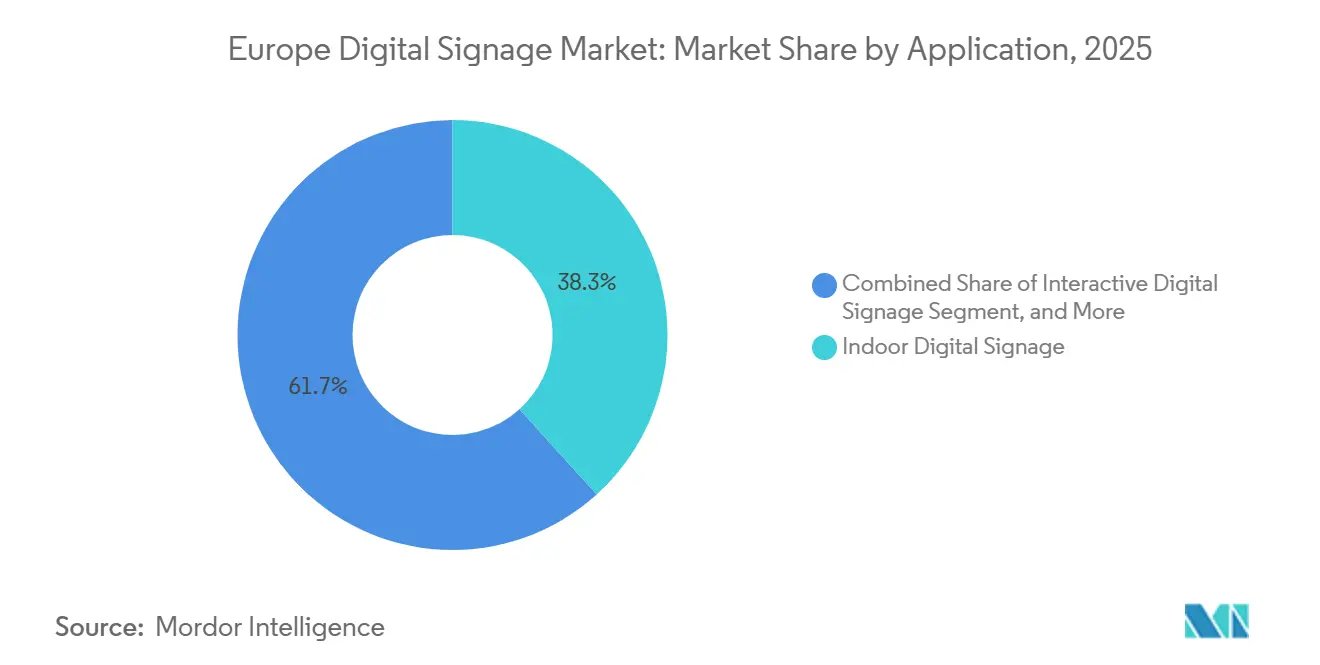

- 用途別では、屋内デジタルサイネージが2025年の価値の38.29%を占め、インタラクティブディスプレイは2031年までCAGR 10.33%で成長する見込みです。

- 画面サイズ別では、32〜55インチのユニットが2025年収益の44.93%を占め、85インチ超のディスプレイはCAGR 10.58%が見込まれています。

- 地域別では、ドイツが2025年の収益の23.74%でトップとなりましたが、スペインは2026年から2031年にかけて最速のCAGR 10.61%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパデジタルサイネージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル屋外広告支出の着実な増加 | +2.80% | ドイツ、フランス、英国、オランダ、スウェーデン | 中期(2〜4年) |

| ターンキーソリューションの進化 | +2.10% | グローバル、ドイツ・英国・オランダでの早期採用 | 短期(2年以内) |

| 4K/8Kビデオウォールに対する小売需要 | +1.90% | ドイツ、フランス、スペイン、イタリア、英国 | 中期(2〜4年) |

| POSシステム連携による動的価格設定 | +1.60% | フランス、ドイツ、英国、スペイン、オランダ | 短期(2年以内) |

| 印刷媒体を代替するEUエコデザイン規則 | +1.20% | EU全域、特にドイツ・フランス・オランダ・スウェーデンで強力 | 長期(4年以上) |

| 中小企業向けプログラマティックデジタル屋外広告へのアクセス | +0.90% | 英国、ドイツ、フランス、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル屋外広告支出の着実な増加

広告主が静的ポスターから時間帯別スケジューリングと検証済みインプレッションが可能なネットワーク接続スクリーンへ予算をシフトするにつれ、デジタル屋外広告の請求額が増加しており、ヨーロッパデジタルサイネージ市場の展開に対するより強固な需要の可視性が生まれています。[1]世界屋外広告機構、「デジタル屋外広告統計」、wooinsights.com Bauer MediaのLaunchPADプラットフォームは2025年に最低出稿額を500ユーロ(565米ドル)に引き下げ、中小企業を交通・小売ネットワークに引き込みました。[2]Bauer Media、「Bauer MediaがLaunchPADプログラマティックデジタル屋外広告プラットフォームを開始」、bauermedia.com サプライサイドの統合により、会場オーナーは遊休在庫を収益化し、ハードウェアの償却費を相殺できるようになりました。EUの建物エネルギー性能指令に紐づくエネルギー監査は、白熱灯ライトボックスからグリーンビルディングクレジットの対象となるLEDバックライトユニットへの切り替えをさらに加速させています。[3]欧州委員会、「エネルギーラベルとエコデザイン」、commission.europa.eu

ターンキーソリューションの進化

メーカーはスクリーン、メディアプレーヤー、マウント、クラウドCMSライセンスを単一の明細項目としてバンドルし、導入サイクルを短縮して調達を簡素化しています。SamsungのVXTプラットフォームは、AIコンテンツ最適化、リモートデバイスヘルス管理、POSコネクターを一つのダッシュボードに統合しています。Sharp NECのBrightSign内蔵SDMプレーヤーは外部セットトップボックスを不要にし、障害ポイントとケーブルの煩雑さを低減しています。これらのオールインワンキットは、典型的な販売サイクルを数ヶ月から数週間に短縮し、中小企業の技術的ハードルを下げることでヨーロッパデジタルサイネージ市場を拡大しています。

4K/8Kビデオウォールに対する小売需要

超高精細ウォールは没入型のビジュアルマーチャンダイジングを実現し、買い物客をeコマースから引き離し、旗艦店の賃料を正当化します。2026年2月に開始されたCarrefourの75インチネットワークは、電子棚札とプロモーションを同期させてリアルタイムの価格一致を実現しています。LGのMAGNITマイクロLEDモジュールは背面アクセスなしで幅10メートルを超えることができ、都心部の店舗の改装に最適です。Samsungの QB85Cが2026年初頭に1,799ユーロ(2,033米ドル)に達した8Kパネル価格の下落により、中堅小売業者にとって大型フォーマットが実現可能になっています。

POSシステム連携による動的価格設定

デジタルメニューと棚端ディスプレイをライブPOSフィードに連携させることで、事業者は数秒以内に価格を変更でき、手作業の削減と廃棄物の低減が可能になります。Samsung VXTの「Link My POS」はSquare、Clover、Oracle Simphonyと連携し、システム全体の価格一貫性を確保します。SoluMのESLとサイネージの連携により、フランスの食料品店は2025年に時間帯別の価格変動を実現し、信頼を損なうことなくマージンを向上させました。燃料小売業者が給油機上部のスクリーンを1日に数回更新するにつれ、ヨーロッパデジタルサイネージ市場はリアルタイム価格設定エンジンへの需要拡大の恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顧客プライバシーへの懸念 | -1.40% | EU全域、特にドイツ・フランス・オランダで強力な執行 | 短期(2年以内) |

| 大規模ネットワークの高い設備投資・運用費 | -1.10% | スペイン、イタリア、その他のヨーロッパ(新興市場) | 中期(2〜4年) |

| CMSの互換性の断片化 | -0.70% | グローバル、特に英国・ドイツ・フランスのマルチベンダー展開で深刻 | 中期(2〜4年) |

| 半導体供給の不安定性 | -0.50% | グローバル、ドイツ・フランス・オランダ(輸入依存度が高い)での地域的リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

顧客プライバシーへの懸念

欧州データ保護委員会は2025年11月、デバイス上での分析処理のみが視聴者測定の適用除外に該当すると明確化し、クロスサイトトラッキングには明示的な同意が必要となりました。そのため事業者は、詳細なオプトインを表示するようインターフェースを再設計し、ソースでメタデータを暗号化し、顔認識モデルをエッジデバイスに移行しており、これらすべてが導入の複雑さとコストを増大させています。プライバシー監視団体のnoybはグレーゾーンの利用に対する訴訟を継続しており、投資を停滞させる可能性のあるコンプライアンスの不確実性が続いています。

大規模ネットワークの高い設備投資・運用費

西ヨーロッパの電気技師の料金は1時間あたり80ユーロ(90米ドル)を超えることが多く、設置労務費がプロジェクト予算の30〜40%を占めています。ScreenComのMagicINFO Premium Plusサブスクリプションは1スクリーンあたり年間379ユーロ(428米ドル)であり、50台以上のフリートに対する定期的な費用負担を示しています。リースとマネージドサービスは設備投資を先送りにできますが、取引相手リスクと残存価値リスクをもたらし、特に資金制約のある南欧・東欧のサブリージョンでの展開ペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがハードウェアの成長を上回る

ハードウェアは2025年のヨーロッパデジタルサイネージ市場シェアの64.19%を維持し、ディスプレイとメディアプレーヤーの資本フットプリントを裏付けています。しかし、購入者がバンドルされた設置、コンテンツ制作、リモート監視パッケージを好むため、サービスは2031年まで年率10.80%で成長すると予測されています。サービスに関連するヨーロッパデジタルサイネージ市場規模は、Sharp NECのService Plusなどの延長保証によって牽引されており、更新サイクルを延長し、ベンダーをボックス販売ではなく稼働率指標に結びつけています。ソフトウェアは10%台半ばのシェアを保持しており、視聴者分析とデバイスヘルスダッシュボードに支えられたサブスクリプション価格設定へと移行しています。

OEMはLCDとLEDの主力製品から美術館や高級ブティックで使用されるニッチなOLEDキャンバスまで、ディスプレイの改良を続けています。メディアプレーヤーは外部ハードウェアなしでCMSエージェントを実行するSoCチップを組み込んでおり、マウントシステムは設置時間を短縮するために事前整列レールを出荷しています。ソフトウェア内では、コンテンツスケジューリングプラットフォームがプログラマティックサプライサイドパートナーと直接統合し、遊休時間の収益化ループを完結させています。デバイス管理スイートは予防的なメンテナンスアラートを発行してトラック出動を削減し、より高いライセンス料を正当化する運用上の節約をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:医療が採用を加速

小売は棚端ラベルと販売時点管理ループによって2025年の収益の27.07%を占め、バスケットサイズを拡大しています。しかし病院は、管理者が待ち時間の短縮と満足度スコアの向上を追求するため、CAGR 10.20%で展開を拡大しており、ヨーロッパデジタルサイネージ市場を押し上げています。交通は、カタルーニャ州の125駅にわたる661ユニットのアップグレードに代表されるように、空港、鉄道駅、地下鉄の旅客情報・広告スクリーンを通じて相当な存在感を維持しています。

ホスピタリティ会場はロビーサイネージを使ってアメニティのアップセルを行い、企業はオフィスのビデオウォールで社内コミュニケーションチャネルを運営し、大学は協働型教室のためにインタラクティブディスプレイを導入しています。政府は緊急警報ボードに依存しており、スタジアムはアトレティコ・デ・マドリードへのLGの1,742平方メートルの設置のような大型リボンボードを追求しています。銀行支店は小売のユースケースと融合し、待ち行列管理とプロモーションループを組み合わせています。

流通チャネル別:オンラインがシェアを拡大

直販は2025年に46.72%を占めました。これは企業の購入者が契約上のサービスレベル合意と資金調達バンドルを重視するためです。それにもかかわらず、ヨーロッパデジタルサイネージ市場が価格とアクセサリーを明示するセルフサービスコンフィギュレーターを活用するにつれ、オンラインルートはCAGR 10.49%で拡大しています。Samsungのウェブツールは中小企業が画面サイズを選択し、VXTライセンスを選び、認定インストーラーを予約できるようにし、見積もりから設置までの時間を3分の2短縮しています。システムインテグレーターと付加価値再販業者は、コアハードウェア注文に加えて現地調査、ローカライズされたコンテンツ、配線監査を重ねる複雑なマルチサイトプロジェクトで依然として主導的な地位を占めています。

オンラインの成長は、単一スクリーンキットや年間CMSサブスクリプションなどの標準化されたSKUに集中しています。Daktronicsのヨーロッパポータルはハイブリッドアプローチを示しています。訪問者はオンラインで製品を調査し、構造エンジニアリングや電力アップグレードが必要な場合は地元のインストーラー紹介にオプトインします。eコマースの透明性によるマージン希薄化が伴いますが、拡大したリーチが数量・価格圧力を相殺しています。

用途別:インタラクティブサイネージが勢いを増す

屋内環境は2025年の収益の38.29%をもたらし、気候制御がパネルの寿命を保護するオフィス、店舗、レストラン、クリニックをカバーしています。キオスクとジェスチャーベースのショーケースがユーザーエンゲージメントとデータ収集を向上させるため、インタラクティブ展開は2031年まで年率10.33%で成長する見込みです。ロンドンブリッジ駅とビクトリア駅はすでに、単一のインタラクションサイクルで案内誘導と小売オファーを提供するタッチスクリーンを導入しています。AMERIAのジェスチャーのみのカタログは、パンデミック後も続く衛生に敏感な環境に対応しています。

屋外ユニットは堅牢なエンクロージャー、2,500ニットの輝度、IP56シーリングを必要とし、採用を高交通量の幹線道路に限定しています。ビデオウォールは制御室ダッシュボードと旗艦店舗の間に位置し、マイクロLEDまたはタイル型LCDを使用してシームレスなキャンバスを作成しています。デジタルポスターとキオスクは決済モジュールと画面上のプロモーションを組み合わせ、メニューボードはPOSコネクターを統合して時間帯をまたいだ在庫変動を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

画面サイズ別:大型フォーマットが最も急速に拡大

中型の32〜55インチディスプレイは2025年のヨーロッパデジタルサイネージ市場規模の44.93%を占め、会議室やメニューボードに広く普及しています。しかし85インチ超のユニットは、1平方インチあたりのコスト低下がスタジアムのリボンボードや小売ファサードを後押しするため、CAGR 10.58%を記録しています。

Samsungの QB85Cが1,799ユーロ(2,033米ドル)であることは、価格圧縮が大型フォーマットの普及を加速させる方法を示しています。32インチ未満のフレームは、ピクセル密度よりもフットプリントが重要なエレベーターや棚端スロットをターゲットにしています。Sharp NECの86インチクラスは単一ディスプレイとタイル型ウォールの間のギャップを埋め、店舗前面の日光条件に対応した反射防止コーティングを提供しています。

地域分析

ドイツは、ドイツ鉄道のコンコースパイロットやStrörとともに提供される道路沿いLEDボードを含む交通、小売、企業向け展開を通じて、2025年の支出の23.74%を占めました。同国の好調なパフォーマンスは、高度なインフラ、戦略的パートナーシップ、公共・民間空間へのデジタル技術の統合に起因しています。スペインはカタルーニャ州の駅ネットワークと小売チェーンのクラウドCMS採用に支えられ、最速のCAGR 10.61%を示しています。スペインの急速な成長は、デジタルトランスフォーメーションへの投資増加と革新的な広告ソリューションの採用によって牽引されており、顧客エンゲージメントと業務効率を向上させています。フランスと英国は、プログラマティック屋外広告の成熟度、Carrefourの店内メディア、JCDecauxの小売ネットワークが広告技術とデジタル資産を融合させることで、引き続き大きな市場を維持しています。これらの市場は確立されたプレーヤーと高い技術採用水準の恩恵を受けており、セクターの成長とイノベーションを継続的に推進しています。

イタリア、オランダ、スウェーデンは中程度のシェアを加え、それぞれ独自の牽引力を持っています。オランダではリースサービス、スウェーデンでは持続可能性に沿った改装が特徴です。イタリアの貢献は、デジタル広告への注目の高まりと小売・交通ネットワークの近代化によって支えられています。東欧と南欧は設備投資余力と規制の断片化において遅れをとっていますが、EU構造基金と半導体法に基づく今後の半導体工場によって上昇余地が存在します。

これらの地域は現在遅れをとっているものの、EU資金と政策支援を活用して既存の課題を克服することで、大きな成長ポテンシャルを秘めています。ネットワーク鉄道のユーストン駅アップグレードからエジンバラ空港のFIDS(フライト情報表示システム)更新まで、英国の交通ハブは移動予算の回復とともに存在感を増しています。移動予算の回復は、デジタルインフラへのさらなる投資を促進し、地域全体の交通ハブの全体的な効率性と魅力を高めることが期待されています。

競合環境

ヨーロッパデジタルサイネージ市場は適度に集中しており、Samsung、LG Display、Sharp NEC、Barco、Daktronicsが合わせてハードウェア出荷量の約45〜50%を占めています。各社はサービス収益を確保するために独自のCMSと分析レイヤーをバンドルしており、Samsung VXT、LG SmartThings Pro、Sharp NECのSDMエコシステムがその例として挙げられます。エネルギー効率は高い優先事項であり、Sharp NECのECシリーズLEDはLCDウォールより60%低い消費電力を誇り、DaktronicsのEcoSmartディミングは小売展開において消費電力を最大50%削減しています。

相互運用性パートナーシップはCMSの断片化を軽減しています。BrightSignのAdobe Experience Manager Screensとの統合は、Adobeのクリエイティブワークフローに組み込まれた企業のミドルウェアを不要にしました。プライバシーを保護する分析は別の競争の場を形成しており、エッジAIパイプラインを組み込んだベンダーはパフォーマンスの損失を最小限に抑えながらGDPRコンプライアンスを提供できます。nsign.tvなどのニッチなSaaSプレーヤーは、中堅小売業者にとって魅力的なサブスクリプション料金でブラウザベースのCMSを販売しています。

半導体の不安定性は残存リスクとして残っていますが、800億ユーロ(904億米ドル)を投入するEU半導体法の補助金は2027年までに追加の製造能力を約束しており、パネルのリードタイムを緩和します。供給を多様化し、モジュール設計を採用したベンダーは、単一ソースの競合他社よりも衝撃をうまく吸収できる立場にあります。全体として、ソリューションの幅広さ、電力効率、プライバシー認証が現在の入札における勝率を左右しています。

ヨーロッパデジタルサイネージ産業のリーダー企業

Samsung Electronics Co. Ltd(ディスプレイソリューション)

LG Display Co. Ltd

Sharp NEC Display Solutions Ltd

Barco NV

Daktronics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Samsung Electronicsは、3Dプレート技術を使用した85インチのメガネ不要の3Dディスプレイ「Spatial Signage」を発売し、リモートコンテンツ制御のためにVXTと統合しました。

- 2026年2月:Sharp NEC Display Solutionsは、Android 15と内蔵AIユーティリティを搭載した65インチ、75インチ、86インチサイズのLB3シリーズインタラクティブディスプレイを発売しました。

- 2026年2月:CarrefourとVusion Groupは、フランスのハイパーマーケット全体で電子棚札に連携した75インチスクリーンの設置を開始しました。

- 2026年1月:LG Electronicsは、集中制御のためのライン・トゥ・ドット障害分離と光ファイバー接続を備えたLG MAGNITマイクロLEDディスプレイを発表しました。

ヨーロッパデジタルサイネージ市場レポートの調査範囲

ヨーロッパデジタルサイネージ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー業種(小売、交通、ホスピタリティ、法人、教育、政府、医療、スポーツ・エンターテインメント、銀行・金融サービス、その他のエンドユーザー業種)、流通チャネル(直販、システムインテグレーター、付加価値再販業者、オンライン)、用途(屋内、屋外、インタラクティブ、ビデオウォール、デジタルポスター・キオスク、メニューボード)、画面サイズ(32インチ未満、32〜55インチ、56〜85インチ、85インチ超)、地域(ドイツ、フランス、英国、イタリア、スペイン、ロシア、オランダ、スウェーデン、その他のヨーロッパ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | ディスプレイ(LCD・LED) |

| OLEDディスプレイ | |

| メディアプレーヤー | |

| プロジェクター・スクリーン | |

| その他のハードウェア | |

| ソフトウェア | コンテンツ管理ソフトウェア |

| 分析・視聴者測定 | |

| デバイス管理 | |

| その他のソフトウェア | |

| サービス | 設置・統合 |

| マネージドサービス | |

| コンサルティング・トレーニング |

| 小売 |

| 交通 |

| ホスピタリティ |

| 法人 |

| 教育 |

| 政府 |

| 医療 |

| スポーツ・エンターテインメント |

| 銀行・金融サービス |

| その他のエンドユーザー業種 |

| 直販 |

| システムインテグレーター |

| 付加価値再販業者 |

| オンライン |

| 屋内デジタルサイネージ |

| 屋外デジタルサイネージ |

| インタラクティブデジタルサイネージ |

| ビデオウォール |

| デジタルポスター・キオスク |

| メニューボード |

| 32インチ未満 |

| 32〜55インチ |

| 56〜85インチ |

| 85インチ超 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| スウェーデン |

| その他のヨーロッパ |

| コンポーネント別 | ハードウェア | ディスプレイ(LCD・LED) |

| OLEDディスプレイ | ||

| メディアプレーヤー | ||

| プロジェクター・スクリーン | ||

| その他のハードウェア | ||

| ソフトウェア | コンテンツ管理ソフトウェア | |

| 分析・視聴者測定 | ||

| デバイス管理 | ||

| その他のソフトウェア | ||

| サービス | 設置・統合 | |

| マネージドサービス | ||

| コンサルティング・トレーニング | ||

| エンドユーザー業種別 | 小売 | |

| 交通 | ||

| ホスピタリティ | ||

| 法人 | ||

| 教育 | ||

| 政府 | ||

| 医療 | ||

| スポーツ・エンターテインメント | ||

| 銀行・金融サービス | ||

| その他のエンドユーザー業種 | ||

| 流通チャネル別 | 直販 | |

| システムインテグレーター | ||

| 付加価値再販業者 | ||

| オンライン | ||

| 用途別 | 屋内デジタルサイネージ | |

| 屋外デジタルサイネージ | ||

| インタラクティブデジタルサイネージ | ||

| ビデオウォール | ||

| デジタルポスター・キオスク | ||

| メニューボード | ||

| 画面サイズ別 | 32インチ未満 | |

| 32〜55インチ | ||

| 56〜85インチ | ||

| 85インチ超 | ||

| 地域別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2031年までのヨーロッパデジタルサイネージ市場の予測値はいくらですか?

2031年までに112億5,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

サービスセグメントで、2031年までのCAGRは10.80%です。

最も高い成長率が見込まれる国はどこですか?

スペインで、2026年から2031年にかけて予測CAGRは10.61%です。

最も急速な成長を示す画面サイズカテゴリーはどれですか?

85インチ超のディスプレイで、CAGRは10.58%で拡大しています。

医療機関はなぜデジタルサイネージに投資しているのですか?

病院は待ち時間の体感短縮と患者満足度向上のため、案内誘導および待ち行列管理スクリーンを導入しています。

プライバシー規制は導入にどのような影響を与えていますか?

GDPRの明確化により、クロスサイトトラッキングにはデバイス上での分析処理または明示的な同意が必要となり、事業者はエッジ処理ソリューションへの移行を迫られています。

最終更新日: