保管穀物用殺虫剤市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保管穀物用殺虫剤市場分析

保管穀物用殺虫剤の市場規模は、2025年の19億米ドルから2026年には20億1,000万米ドルに成長し、2026年〜2031年の5.72%のCAGRで2031年までに26億5,000万米ドルに達すると予測されています。輸出業者がより厳格な残留基準を課し、商業用エレベーターが予防的処理プログラムへ移行し、単一作用機序製品への抵抗性が高まるにつれ、需要は加速しています。有効期間を延長するコンビネーション化学、センサーアラートに合わせた投薬量を調整するIoT連動型製剤、およびESG資本に支えられたバイオ殺虫剤が競争戦略を再形成しています。アジア太平洋および南米における密閉型サイロの急速な建設が新規ユーザーを生み出し、欧州および北米での炭素監査が低地球温暖化係数(GWP)製剤への転換を促しています。これらの要因が総じて、保管穀物用殺虫剤市場のポジティブな成長軌道を支えています。

主要レポートの要点

- 製品タイプ別では、有機リン系化合物が2025年の保管穀物用殺虫剤市場シェアの42.12%を占め、バイオ殺虫剤は2031年まで12.44%のCAGRで成長すると予測されています。

- 用途別では、農場外の商業用穀物エレベーターが2025年の保管穀物用殺虫剤市場規模の37.65%を占め、輸出向け出荷は2031年まで9.58%のCAGRで拡大すると予測されています。

- 剤型別では、液体濃縮剤が2025年に46.85%の売上シェアで首位となり、マイクロカプセル化製品は予測期間中に10.66%のCAGRで前進しています。

- 作用機序別では、接触型神経毒が2025年の売上の50.95%を占め、幼若ホルモン類似体は11.03%のCAGRで成長すると予測されています。

- 流通チャネル別では、農業小売業者および農業協同組合が2025年に53.75%の金額シェアを獲得し、オンライン農業資材プラットフォームは8.53%のCAGRで成長すると予測されています。

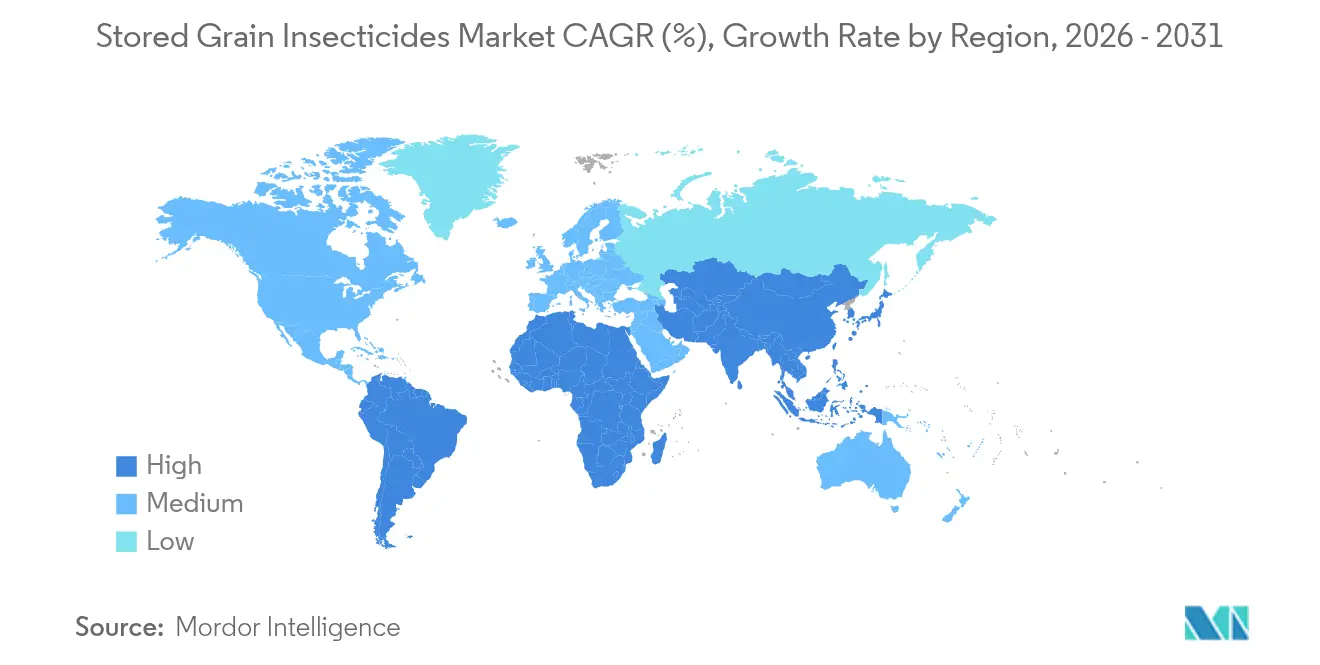

- 北米は2025年に保管穀物用殺虫剤市場の地域別シェアの31.45%を維持し、アジア太平洋は2031年まで6.82%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル保管穀物用殺虫剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な穀物生産量の急増と商業用サイロキャパシティの拡大 | +1.8% | アジア太平洋と南米が主導、グローバルな関連性あり | 中期(2〜4年) |

| 世界的に厳格化する最大残留基準値(MRL)の義務化 | +1.5% | 北米および欧州の輸出回廊 | 短期(2年以内) |

| リン化水素への抵抗性の増大がコンビネーション化学の採用を加速 | +1.2% | アジア太平洋を中心に、中東およびアフリカへ波及 | 中期(2〜4年) |

| アジア太平洋の小規模農家セクターにおける農場内密閉型貯蔵の急速な普及 | +0.9% | インド、バングラデシュ、フィリピンが先導 | 長期(4年以上) |

| IoT対応貯蔵モニタリングがデータ連動型保護剤の需要を牽引 | +0.6% | 当初は北米および欧州、その後都市部アジア太平洋へ展開 | 長期(4年以上) |

| ESG投資資金がバイオ殺虫剤の研究開発および商業化へ流入 | +0.4% | 北米および欧州に初期資金が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な穀物生産量の急増と商業用サイロキャパシティの拡大

記録的な作物収量とエレベーターの急速な建設は、化学品需要の直接的な増加につながっています。2024年にはトウモロコシだけで12億トンを超え、貯蔵キャパシティの拡大は収穫量の成長に約5分の1遅れており、保管期間が長期化し病害虫の圧力が増大しています。アンダーソンズ社は2024年11月のスカイランド・グレイン買収を通じて1億7,400万ブッシェルのキャパシティを追加し、統合がいかに化学プログラムを拡大するかを示しています。商業的なオペレーターは、コストのかかる再燻蒸サイクルを回避するため、90日間有効な残留性製剤をますます好んでいます。その結果、保管穀物用殺虫剤市場はプロの取扱業者の間に安定した支出基盤を確保しています。

世界的に厳格化する最大残留基準値(MRL)の義務化

規制当局は現在、これまで以上に厳格に積荷のコンプライアンスを精査しています。オーストラリアのGRDCは、単一貨物の拒否によって数百万ドルの利益が消失しうると警告しており、この現実がエレベーターに残留最適化された高品質製品の選択を促しています[1]出典:GRDC、「穀物貯蔵ガイドライン」、grdc.com.au。SGSは、2020年以降に輸入国全体で固有のMRLレベルが40%上昇したことを指摘しており、化学品の選定が複雑化しています。残留物の蓄積を抑制するコンビネーション製品はそのため高価格で取引され、保管穀物用殺虫剤市場の長期的な価値を下支えしています。

リン化水素への抵抗性の増大がコンビネーション化学の採用を加速

フィールド調査では、試験したロットの80%以上でリゾペルサ・ドミニカの抵抗性株が確認されており、一部の個体群はリン化水素に対して1,000倍感受性が低い状態となっています。穀物取扱業者は現在、デルタメトリンとピペロニルブトキシドの組み合わせや、スピノサドとs-メトプレンなどのデュアルモード活性剤を採用しています。Corteva Agroscienceの2024年オーストラリアにおけるコンサーブ・プラスの発売はこのトレンドを反映しています[2]出典:Corteva Agriscience、「コンサーブ・プラス発売」、corteva.com.au 。これらの混合剤は単位コストを25〜40%引き上げますが、製品ライフサイクルを延長し、保管穀物用殺虫剤市場内での成長を持続させています。

アジア太平洋の小規模農家セクターにおける農場内密閉型貯蔵の急速な普及

金属製サイロと密閉型袋により、農家は従来の2ヶ月間の保管期間を超えて安全に穀物を保管できるようになります。ケニアでの試験では、金属製サイロが作物の種類に応じて61〜80%の収益をもたらしつつ、食糧入手可能期間を1.8ヶ月延長することが示されています。ジンバブエの研究では、密閉型ユニットに対して15〜25%の支払い意思額プレミアムが確認されています。こうしたシステムは低酸素対応のタブレットおよびペレットに依存しており、新たな需要の流れを生み出し、保管穀物用殺虫剤市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高毒性有機リン系化合物の規制による段階的廃止 | -1.4% | 北米および欧州が規制を主導 | 短期(2年以内) |

| 複数のピレスロイドへの交叉抵抗性による製品ライフサイクルの短縮 | -0.8% | アジア太平洋および中東から他地域へ波及 | 中期(2〜4年) |

| 予測型センサーアナリティクスによる予防的農薬散布量の低減 | -0.3% | まず北米および欧州、その後グローバルへ | 長期(4年以上) |

| 高温室効果ガス負荷の燻蒸剤にペナルティを課す炭素フットプリント監査 | -0.2% | 欧州および北米が支配的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高毒性有機リン系化合物の規制による段階的廃止

2024年12月の米国環境保護庁(EPA)によるクロルピリホスの食用用途の大部分を取り消す提案により、従来の使用量の約70%が失われます[3]出典:欧州投資銀行、「欧州投資銀行がグリーンライト・バイオサイエンシズを支援」、eib.org。カナダと欧州における同様の措置により、製剤業者はより高コストな代替品への移行を余儀なくされ、価格が15〜25%上昇し、発注サイクルが一時的に鈍化しています。改革は最終的にはイノベーションを促進しますが、短期的な摩擦は保管穀物用殺虫剤市場の成長をわずかに抑制します。

複数のピレスロイドへの交叉抵抗性による製品ライフサイクルの短縮

オーストラリアのデータにより、コクヌストモドキ(トリボリウム・カスタネウム)の個体群がデルタメトリン、ビフェントリン、および関連するピレスロイドに対して100倍以上の抵抗性を持つことが確認されています[4]出典:GRDC、「穀物貯蔵ガイドライン」、grdc.com.au。新規分子の回収期間の短縮が従来の化学品への投資を抑制しています。この逆風は保管穀物用殺虫剤市場の拡大をわずかに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオ殺虫剤がイノベーションの波をリード

有機リン系化合物は2025年に42.12%のシェアを維持し、保管穀物用殺虫剤市場における確固たる地位を示しています。バイオ殺虫剤はESG資金と有利な規制に後押しされ、12.44%のCAGRで予測されています。昆虫成長制御剤は2.33%のシェアにとどまりますが、抵抗性管理プログラムとの適合性から急速に成長しています。

企業がデュアルモード混合剤を発売するにつれ、セグメントの競争強度は高まっています。Corteva AgroscienceのコンサーブPlusは、スピノサドとS-メトプレンを組み合わせ、残留に配慮しながら抵抗性害虫を標的にしています。ベンチャー資金はRNAiおよび微生物経路に流入し、抵抗性サイクルをリセットする可能性のある新しい作用機序が期待されています。レガシー量と革新的ラインのバランスを取るサプライヤーが保管穀物用殺虫剤市場でのポジションを守ることになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:輸出向け出荷がプレミアム需要を牽引

統合された取扱チェーンが予防的処理を制度化するにつれ、農場外エレベーターが需要の37.65%を占めています。輸出向け出荷は9.58%のCAGRで最も速く成長しています。これは残留コンプライアンスが多様な国内基準をクリアするプレミアム製品を必要とするためです。輸出チャネルに結びついた保管穀物用殺虫剤の市場規模は、2026年の3億7,260万米ドルから2031年には約5億8,940万米ドルに拡大すると予測されています。小規模農家のサイロが増加するにつれ、農場内貯蔵の需要も勢いを増しています。

統合されたサプライチェーンにおける輸送距離の長期化は、害虫の暴露時間を増加させ、それにより長期残留性製剤の需要を高めています。輸送コンテナや鉄道車両内での精密フォギングも増加しており、modest volumeながら付加価値を追加しています。したがって、輸出セグメントは保管穀物用殺虫剤市場における新たなコンビネーション提案の焦点であり続けています。

剤型別:マイクロカプセル化が牽引力を獲得

剤型別では、液体濃縮剤が2025年に46.85%の売上シェアで首位となり、マイクロカプセル化製品は予測期間中に10.66%のCAGRで前進しています。カプセルは活性成分を徐々に放出し、最大90日間の防除を延長しながらも散布者の暴露を低減します。これはより厳格な労働安全規則の下で高く評価される特性です。乳剤は、穀物表面への浸透に油性担体を利用するピレスロイド混合剤に好まれ、modest sharedを維持しています。

粉剤および粉末水和剤は、バルク取扱システムが一般的なビンの清掃と空間処理において引き続き重要です。エアロゾル・フォギング剤はニッチな構造的燻蒸に使用されますが、揮発性有機化合物規制が成長を制限しています。タブレットおよびペレット製品は、プリセット用量が小規模農家の使用を簡素化するため、密閉型貯蔵で優れた性能を発揮します。すべての剤型において、規制当局および購買者は吸入および皮膚リスクを抑制するユーザーフレンドリーな供給システムを求め、保管穀物用殺虫剤市場のイノベーションを導いています。

作用機序別:コンビネーションアプローチが抵抗性に対処

作用機序別では、接触型神経毒が2025年の売上の50.95%を占めています。幼若ホルモン類似体は、神経毒と交互使用することで抵抗性の蓄積を遅らせる昆虫の発育を撹乱するため、11.03%のCAGRで急増しています。全身性活性剤は長距離輸送における深部粒子浸透において牽引力を増しています。

昆虫成長制御剤と神経毒を統合したコンビネーション製品は、企業がマルチモーダルな抵抗性管理を目指すにつれ、着実に増加しています。デルタメトリンとピペロニルブトキシド、およびs-メトプレンとスピノサドの組み合わせが主要な例です。世界中の規制機関が抵抗性管理計画を要求するにつれ、業界の新規または組み合わせメカニズムへの注目は激化し、保管穀物用殺虫剤市場における多様化されたツールキットの重要性を強化しています。

流通チャネル別:農家直接販売が新興市場で拡大

流通チャネル別では、農業小売業者および農業協同組合が2025年に53.75%の金額シェアを獲得しています。オンライン農業資材プラットフォームは、取引の摩擦を削減するインターネット普及の拡大とデジタル決済に乗り、最速の8.53%のCAGRを記録しています。穀物エレベーターサービスプロバイダーは、貯蔵スペースの契約時に統合的な病害虫管理を提供して相当のシェアを保持しており、物流専門業者は輸送中の用途として3.92%をカバーしています。

デジタルポータルには現在、ラベルデータベース、残留計算機、およびコンプライアンスチェックリストが搭載されており、購買を簡素化しています。電子商取引とフィールド専門知識を組み合わせるサプライヤーはシェアを獲得する可能性が高く、保管穀物用殺虫剤市場においてデータリッチなチャネルの重要性が高まっていることを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に31.45%の売上シェアを支えに最大の地域的地位を維持しています。穀物エレベーターオペレーターの統合により、化学品購入における規模の経済が生まれています。アンダーソンズ社によるスカイランド・グレインの買収は、体系的な保護を必要とするインフラの拡張を示しています。EPAの段階的廃止は低毒性混合剤へのシフトを促し、プレミアム売上流を維持しています。IoTの採用率も米国とカナダで最も高く、保管穀物用殺虫剤市場のプレミアム化トレンドを強化しています。

アジア太平洋は、密閉型サイロの急速な普及と広範なリン化水素抵抗性により、2031年まで6.82%のCAGRで最も成長の速い地域を代表しています。研究では、ケニアの金属製サイロが穀物の安全性を1.8ヶ月延長することが確認されており、このパターンはインドとフィリピンでも繰り返されています。抵抗性が広まるにつれ、ユーザーはデュアルモード製品を好むようになり、市場価値が拡大しています。国家食糧安全保障プログラムはさらに近代的な貯蔵設備を補助し、保管穀物用殺虫剤市場への浸透を深めています。

欧州は、高GWP燻蒸剤にペナルティを課す持続可能性義務化に牽引され、3.74%のCAGRで成長しています。ドイツのフッ化スルフリル削減に関するガイダンスは規制の方向性を示しています。南米は、ブラジルとアルゼンチンが大豆とトウモロコシの輸出向けにエレベーターキャパシティを追加するにつれ、5.69%のCAGRで前進しています。河川物流への投資は、耐久性のある保護を必要とする長期輸送窓口につながっています。

競争環境

保管穀物用殺虫剤市場は適度に集中しています。Syngenta、Corteva、BASF SE、Adama Agricultural Solutions Ltd.、UPLなど上位5社が主要なシェアを保持しています。これらのプレイヤーは幅広いポートフォリオ、強力な流通業者との関係、および積極的な抵抗性管理トレーニングを活用しています。投資はUPLとテレセンスとのパートナーシップのように、化学とリアルタイムデータを組み合わせた統合ソリューションにますます向かっています。

中堅企業はニッチなバイオ製品または地域的な特化によって差別化を図っています。グリーンライト・バイオサイエンシズは欧州投資銀行からRNAi製品の開発促進のために3,500万ユーロ(3,675万米ドル)を受け取り、破壊的技術が機関投資家の支持を得られることを示しています[5]出典:欧州投資銀行、「欧州投資銀行がグリーンライト・バイオサイエンシズを支援」、eib.org。ヴェスタロンのような他のイノベーターはペプチドベースの活性剤を前進させ、残留基準と炭素基準を満たすことを目指しています。センサー企業と化学大手のパートナーシップは、データの透明性が調達基準となるにつれ激化しています。

競争上の優位性は現在、コンプライアントで抵抗性に配慮し、環境負荷の低いソリューションを提供できる能力にかかっています。アプリケーション機器、モニタリング、およびアナリティクスを統合する企業は粘着性の高いサービスモデルを構築しています。一方、持続可能な農業へ向けた規制の変化は、段階的に廃止される分子を置き換える準備が整っているアジャイルなプレイヤーに有利に働いています。全体的な競争は建設的であり、既存プレイヤーが適応し、新規参入者が保管穀物用殺虫剤市場に新鮮なイノベーションをもたらしています。

保管穀物用殺虫剤業界のリーダー

Syngenta AG

Corteva Agriscience

UPL Limited

BASF SE

Adama Agricultural Solutions Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:欧州投資銀行がグリーンライト・バイオサイエンシズにRNAベースのバイオ農薬開発のために3,500万ユーロ(3,675万米ドル)の融資を提供。

- 2024年12月:米国環境保護庁(EPA)がクロルピリホスの食用用途の大部分を取り消す規則を提案し、11作物のみを維持し使用量を約70%削減。

グローバル保管穀物用殺虫剤市場レポートの調査範囲

本研究では、接触型殺虫剤および燻蒸剤を含むすべての殺虫剤を対象とし、収穫後に保管される米、トウモロコシ、小麦、大豆、ソルガムなどの穀物の保護に使用されるものを含みます。保管穀物用殺虫剤市場は、製品タイプ(有機リン系化合物、ピレスロイド、バイオ殺虫剤、その他)、用途(農場内、農場外、輸出向け出荷)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)でセグメント化されています。

| 有機リン系化合物 |

| ピレスロイド |

| 燻蒸剤(金属リン化物、フッ化スルフリル) |

| バイオ殺虫剤 |

| 昆虫成長制御剤 |

| 相乗効果コンビネーション製品 |

| その他 |

| 農場内貯蔵 |

| 農場外商業用穀物エレベーター |

| 輸出向け出荷 |

| 統合物流および輸送中 |

| 種子貯蔵・種子バンク |

| 緊急救済処理 |

| 液体濃縮剤 |

| 粉剤および粉末水和剤 |

| エアロゾル・フォギング剤 |

| タブレットおよびペレット |

| 懸濁濃縮剤 |

| マイクロカプセル化 |

| 接触型神経毒 |

| 全身性活性剤 |

| 燻蒸ガス |

| 幼若ホルモン類似体(昆虫成長制御剤) |

| 農家直接販売 |

| 農業小売業者および農業協同組合 |

| 穀物エレベーターサービスプロバイダー |

| オンライン農業資材プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | 有機リン系化合物 | |

| ピレスロイド | ||

| 燻蒸剤(金属リン化物、フッ化スルフリル) | ||

| バイオ殺虫剤 | ||

| 昆虫成長制御剤 | ||

| 相乗効果コンビネーション製品 | ||

| その他 | ||

| 用途別 | 農場内貯蔵 | |

| 農場外商業用穀物エレベーター | ||

| 輸出向け出荷 | ||

| 統合物流および輸送中 | ||

| 種子貯蔵・種子バンク | ||

| 緊急救済処理 | ||

| 剤型別 | 液体濃縮剤 | |

| 粉剤および粉末水和剤 | ||

| エアロゾル・フォギング剤 | ||

| タブレットおよびペレット | ||

| 懸濁濃縮剤 | ||

| マイクロカプセル化 | ||

| 作用機序別 | 接触型神経毒 | |

| 全身性活性剤 | ||

| 燻蒸ガス | ||

| 幼若ホルモン類似体(昆虫成長制御剤) | ||

| 流通チャネル別 | 農家直接販売 | |

| 農業小売業者および農業協同組合 | ||

| 穀物エレベーターサービスプロバイダー | ||

| オンライン農業資材プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主な質問

保管穀物用殺虫剤市場の現在の市場規模はいくらですか?

保管穀物用殺虫剤市場は2026年に20億1,000万米ドルと評価されています。

保管穀物用殺虫剤の需要はどの程度の速さで成長すると予想されますか?

売上は5.72%のCAGRで2031年までに26億5,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、密閉型サイロの普及と抵抗性の課題に牽引され、6.82%のCAGRを記録すると予測されています。

なぜコンビネーション化学が人気を集めているのですか?

リン化水素抵抗性の増大と厳格化する残留基準が、有効性を延長しコンプライアンスを簡素化するデュアルモード製品を促しています。

IoTセンサーは農薬使用量にどのような影響を与えますか?

精密モニタリングは通常、最適な散布タイミングを通じてパフォーマンスを向上させながら、農薬使用量を約4分の1削減します。

最終更新日: