赤外線検出器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

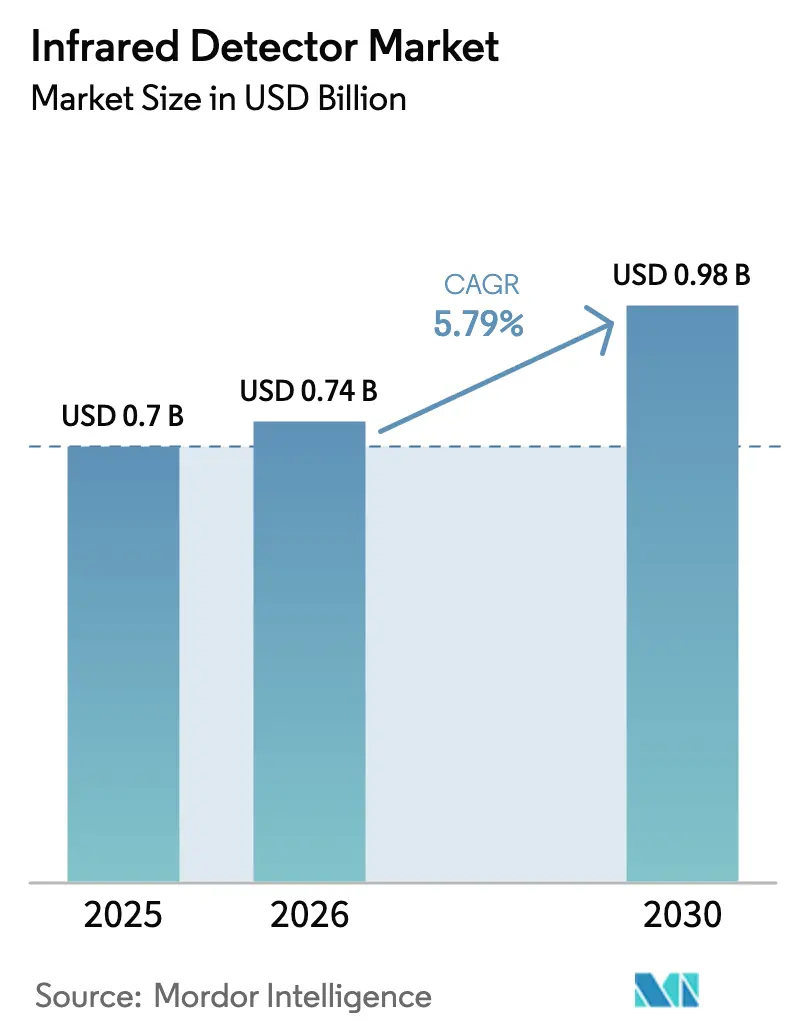

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2030) | 0.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

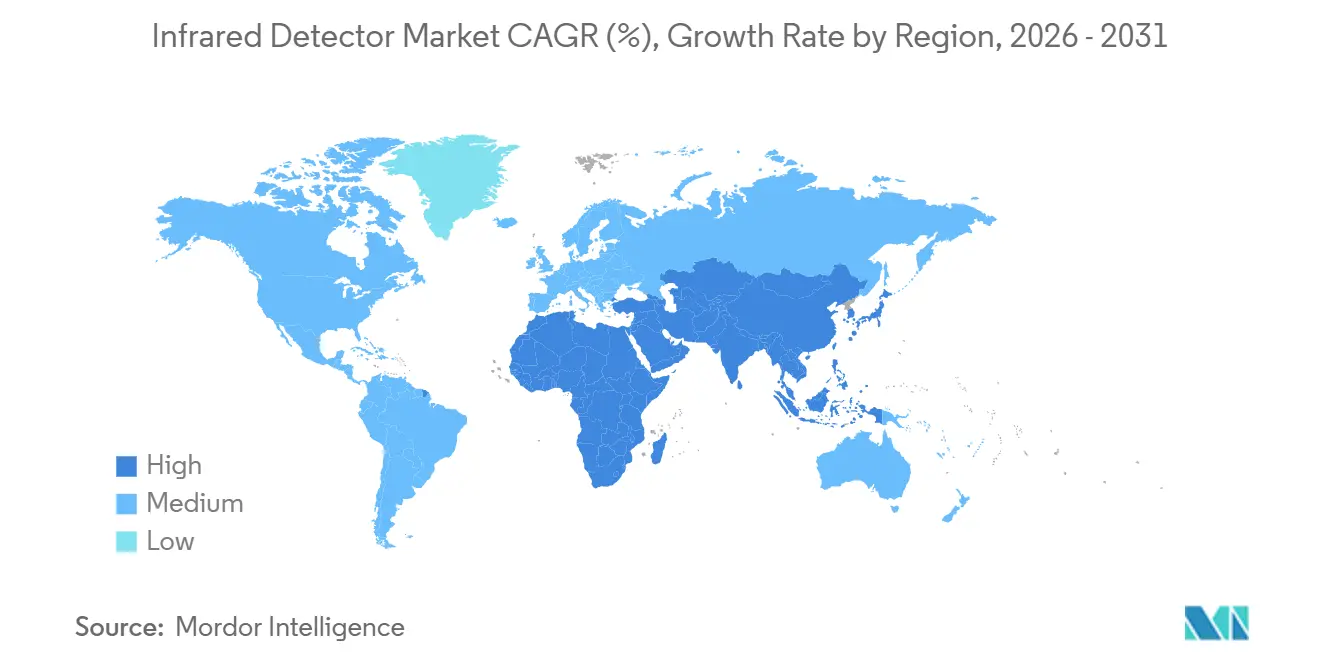

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

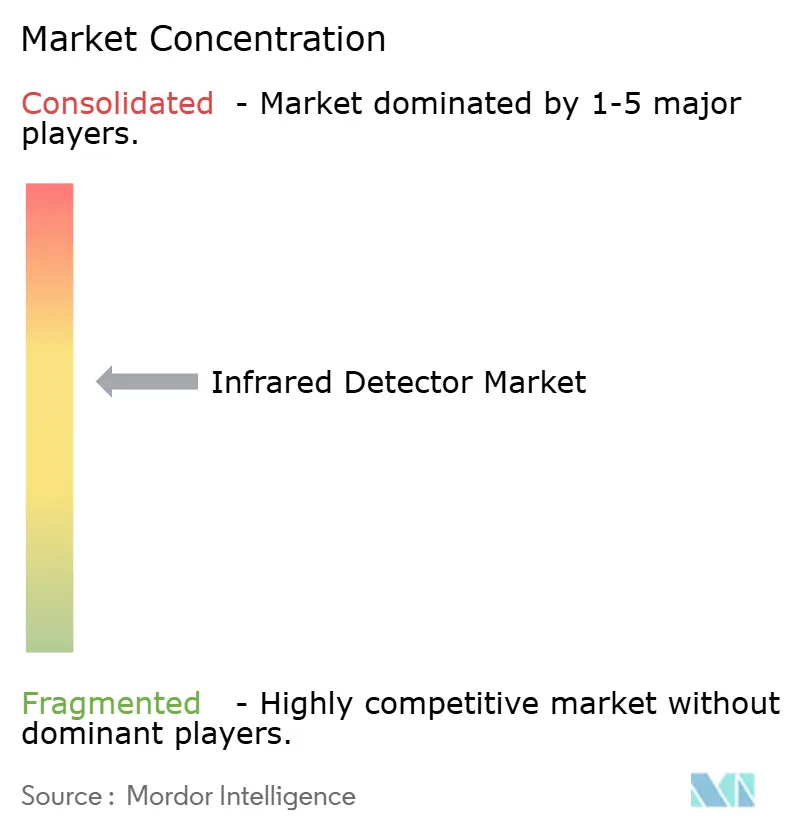

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる赤外線検出器市場分析

赤外線検出器市場規模は、2025年のUSD 7億円から2026年にはUSD 7億4,000万に増加し、2031年までにUSD 9億8,000万に達する見込みで、2026年から2031年にかけてCAGR 5.79%で成長します。電気自動車向けソリッドステートLiDARの需要増大、欧州連合が義務付けた四半期ごとのサーモグラフィー監査、および中東全域における水素漏洩監視規制が、短波および中波赤外線フォーカルプレーンアレイへの収益シフトを促しています。非冷却マイクロボロメーターはビルオートメーションおよび産業保全の主力であり続けていますが、インジウムガリウムヒ素および水銀カドミウムテルルに基づくフォト量子設計は、より高いフレームレートと低ノイズ特性を実現するため、自動車および防衛分野で拡大しています。アジア太平洋地域は中国のLiDARサプライチェーンを背景に出荷量リーダーシップを維持しており、中東はグリーン水素コンプレックスがパイロットからメガワット規模へ移行するにつれて最も急速な地域的成長機会を示しています。受動型焦電センサーの価格圧力は、真空封止、反射防止コーティング、および読み出し回路を一辺10ミリメートル未満のモジュールに統合するウェーハレベルパッケージングマイクロボロメーターへの移行を加速させています。

主要レポートの要点

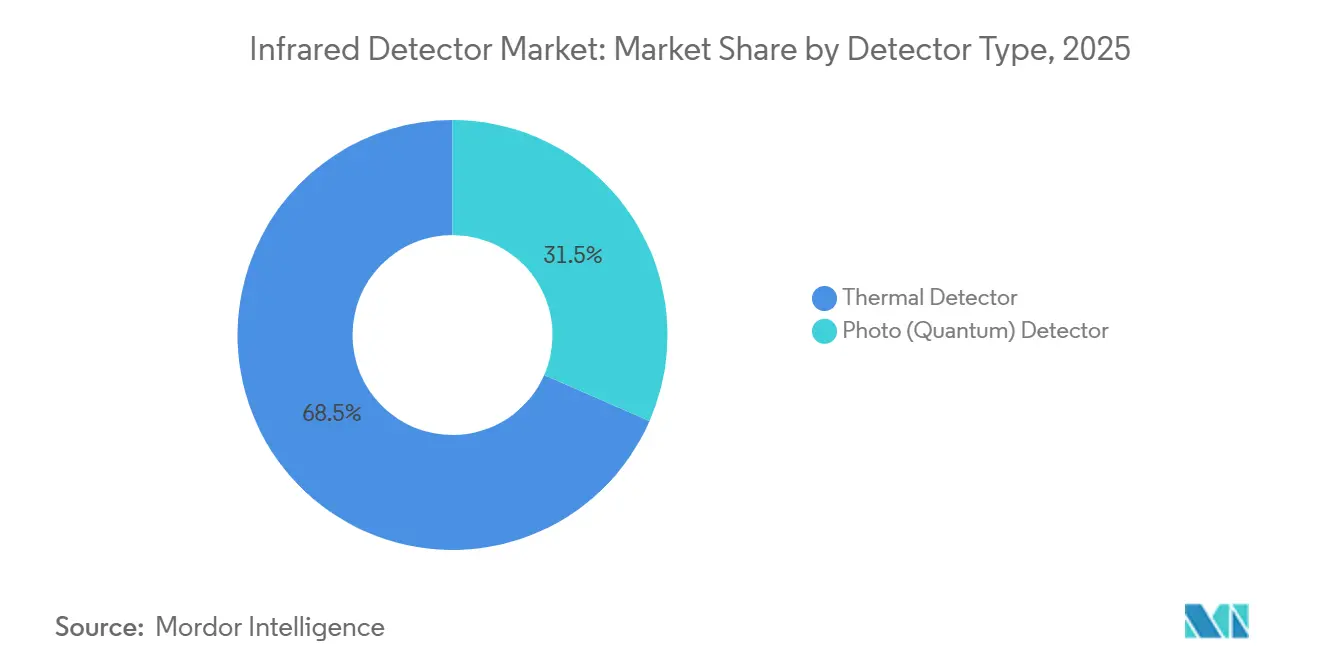

- 検出器タイプ別では、サーマル検出器が2025年の赤外線検出器市場シェアの68.46%をリードし、フォト量子検出器は2031年にかけてCAGR 11.80%で拡大する見込みです。

- 冷却技術別では、非冷却検出器が2025年の赤外線検出器市場規模の83.71%を占め、冷却検出器は2026年から2031年にかけてCAGR 10.90%で進展しています。

- 材料別では、マイクロボロメーターフィルムが2025年に64.27%のシェアを獲得し、インジウムガリウムヒ素アレイはCAGR 13.21%で成長すると予測されています。

- スペクトル範囲別では、長波赤外線が2025年に45.83%の収益シェアを占め、短波赤外線は2026年から2031年にかけてCAGR 14.58%で推移する見込みです。

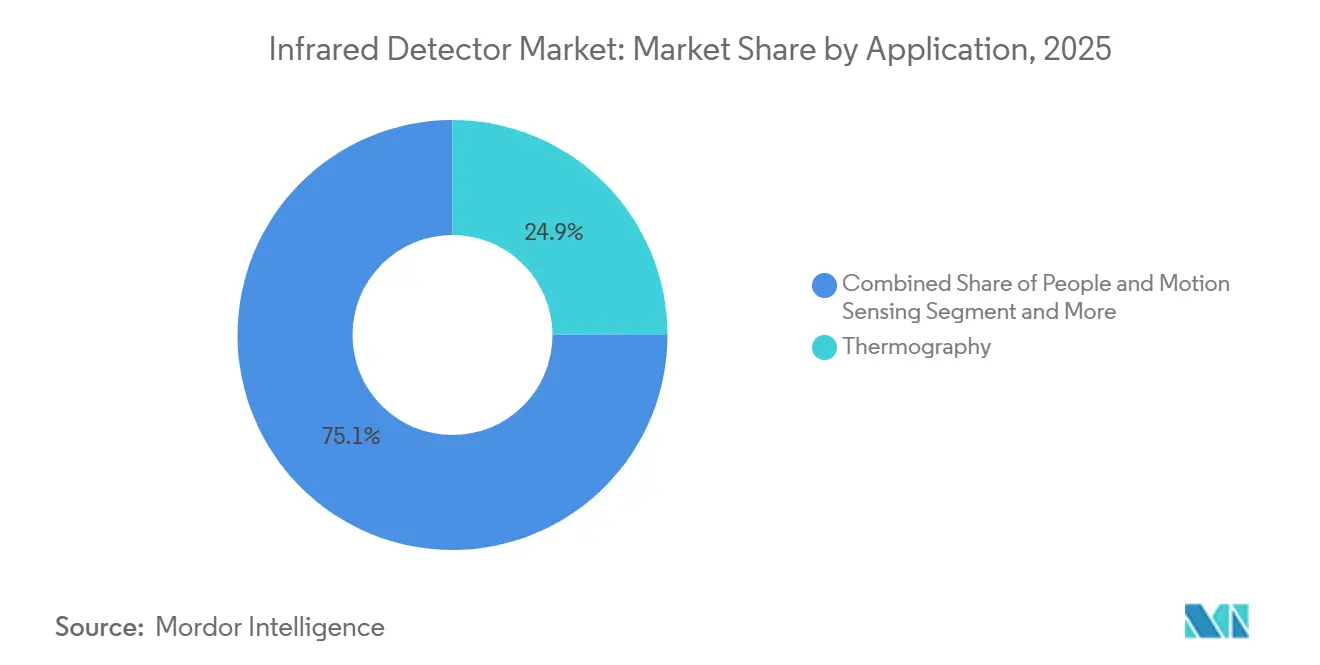

- 用途別では、温度測定およびサーモグラフィーが2025年需要の24.94%を占めましたが、自動車ADASおよびLiDARは2031年にかけてCAGR 18.43%を記録する見込みです。

- 最終用途産業別では、産業製造が2025年収益の31.03%を占めましたが、自動車は2031年にかけてCAGR 12.64%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年収益の40.15%を占め、中東は2031年にかけてCAGR 10.30%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の赤外線検出器市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジアにおけるIoTモーションセンサーを支える 非冷却マイクロボロメーターアレイの小型化 | +1.2% | アジア太平洋地域中心、北米へのスピルオーバー | 中期(2〜4年) |

| EU製造プロセス産業における 予知保全サーモグラフィーの義務化 | +0.9% | 欧州、北米での二次的採用 | 短期(2年以内) |

| 中国における自律走行・EVプラットフォーム向け LiDARグレード近赤外線検出器の急増 | +1.5% | 中国、アジア太平洋地域および北米へ拡大 | 長期(4年以上) |

| 中東全域のグリーン水素プラント向け 赤外線ガス漏洩検知義務化 | +0.7% | 中東、オーストラリアでの初期パイロット | 中期(2〜4年) |

| 台湾および韓国における半導体ファブ検査向け SWIRカメラの需要 | +0.6% | 台湾および韓国、日本での二次的需要 | 短期(2年以内) |

| 米国および インドにおける国境監視近代化プログラム | +0.5% | 米国およびインド、中東での限定的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるIoTモーションセンサーを支える非冷却マイクロボロメーターアレイの小型化

12マイクロメートル未満のピクセルピッチにより、日本および韓国のサプライヤーは2025年に電池駆動IoT在室センサー向けフォーカルプレーンアレイを約800万個出荷し、前年比35%増となりました。[1]IEEE、「10マイクロメートル未満のマイクロボロメーターの進歩」、ieeexplore.ieee.org ビルオートメーションインテグレーターは、HVACの負荷を検証済みの室内在室状況に連動させるエネルギー効率基準を満たすために、より小型のダイを採用しました。レンズ径も同時に縮小し、17マイクロメートルアレイを収容するスペースがなかった照明器具や壁スイッチにサーマルモジュールを組み込むことが可能になりました。平方ミリメートルあたりの製造コストは約40%低下し、中位価格帯のスマートフォンへの組み込みサーマルカメラが実現しました。受動動作により、能動型近赤外線照明に伴う眼安全審査が不要となり、IEC 62471に基づく消費者製品認証が容易になります。

EU製造プロセス産業における予知保全サーモグラフィーの義務化

エネルギー効率指令2023/1791は、精製業者、化学プラント、および製鉄所に対し、モーター、開閉装置、および配管の四半期ごとのサーモグラフィー実施を義務付けています。[2]欧州委員会、「エネルギー効率指令2023/1791」、ec.europa.eu ドイツとフランスは2024年に中規模サイトへの適用範囲を拡大し、対象施設数を12,000件と3倍に増やしました。0.05℃分解能を持つハンドヘルドおよびドローン搭載カメラが、危険区域での接触プローブに取って代わりました。英国およびオランダの保険会社は、プラントが継続的なサーマルデータを資産管理クラウドにアップロードした場合、年間保険料の5%から10%を還付するようになりました。カメラベンダーはLTEモジュールと暗号化ゲートウェイをバンドルして対応し、これらの機能によりオフラインユニットと比較して平均販売価格が約20%上昇しています。

中国における自律走行・EVプラットフォーム向けLiDARグレード近赤外線検出器の急増

中国の2025年レベル3車両ガイドラインは、1台の車両につき少なくとも1つのソリッドステートまたはハイブリッドLiDARを要求しています。[3]工業情報化部、「スマート車両技術ガイドライン2025」、miit.gov.cn 1,550ナノメートルで動作する周波数変調連続波システムは、905ナノメートルパルスシリコンイメージャーと比較して4倍の測距性能を持つインジウムガリウムヒ素アバランシェフォトダイオードに依存しています。国内LiDARメーカーは2025年に約120万ユニットを出荷し、日本およびドイツのエピタキシャルハウスと国内ファウンドリから検出器ウェーハを調達しました。シリコンのカットオフを超えて動作することで、IEC 60825-1の眼安全クラス1の制限をより高い光出力で満たし、高速道路での検出距離を300メートルに延長します。BYDやNIOなどのブランドは昨年、生産ラインにモジュールを組み込み、短波赤外線アレイの量産需要を加速させました。

中東全域のグリーン水素プラント向け赤外線ガス漏洩検知義務化

サウジアラビアとアラブ首長国連邦は2024年に共同規格を公表し、10メガワットを超える電解槽サイトでの継続的な中波赤外線モニタリングを義務付けました。カメラは100メートルの距離から100ppmの水素を検知する必要があり、これは冷却型水銀カドミウムテルルまたはインジウムアンチモン検出器でのみ達成可能な指標です。NEOMの4ギガワットコンプレックスだけで、約USD 1,500万相当の固定式および携帯式カメラ約250台が導入される見込みです。IRENAの2025年水素安全ガイドは赤外線イメージングを主要な漏洩対策として支持しており、オーストラリアおよびチリでの需要を強化しています。ISO 19880-8への準拠により、携帯式イメージャーが配管の完全性を検証する下流の燃料補給ステーションへの検出器販売が拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高性能冷却検出器に対する 輸出規制(ITAR類似)の制限 | -0.8% | 世界全体、アジア太平洋地域および中東で最も深刻 | 長期(4年以上) |

| 受動型PIRコンポーネントの価格下落 | -0.6% | 世界全体、消費者向け電子機器セグメントに集中 | 短期(2年以内) |

| 洋上石油・ガス展開における 熱ドリフトおよびキャリブレーション問題 | -0.3% | 北海、メキシコ湾、東南アジア洋上油田 | 中期(2〜4年) |

| 新興市場における偽造検出器流通チャネル | -0.2% | アフリカ、南アジア、南米の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能冷却検出器に対する輸出規制(ITAR類似)の制限

米国のITARおよびEUのデュアルユースリストは、640×480解像度以上かつノイズ20mK未満の冷却アレイを防衛品目に分類しており、輸出ライセンスに最大12ヶ月、1件の輸送あたりUSD 10万を超える法的費用が加算されます。アジアおよび中東のバイヤーは、より低スペックのマイクロボロメーターに転換するか、閾値を回避する国内製冷却検出器を求め、調達速度のために性能を犠牲にしています。西側サプライヤーは、ライセンス拒否により2025年の国際受注が2024年比で25%減少したと報告しています。この制限は、国境を越えた技術データ交換に政府承認の協定が必要となるため、世界的なR&D協力も分断しています。新興超格子材料は規制の基準値をリセットすることを目指していますが、広範な認定には少なくとも4年かかる見込みです。

受動型PIRコンポーネントの価格下落

中国の生産能力増強が商業用不動産改修からの需要を上回ったため、2025年の個別焦電センサーの平均販売価格は約15%下落しました。マージン圧迫により、MurataやPanasonicなどの既存企業は、チャネルあたり2〜3倍の収益を生み出す高付加価値マイクロボロメーターモジュールへとシフトしました。OEMはサプライヤーリストを統合し、規模と引き換えに一桁台の価格削減を行う長期数量契約を締結し、中小ベンダーを締め出しました。一方、システム価値はセンサーから離れたクラウドアナリティクスと機械学習モデルへと移行しており、コモディティ化したPIR素子はさらに代替可能になっています。その結果生じる底辺への競争は、次世代焦電材料へのR&D再投資を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検出器タイプ別:量子アレイが自動車センシングで台頭

フォト量子アレイはCAGR 11.80%で拡大すると予測されており、これは赤外線検出器市場全体のほぼ2倍であり、自動車メーカーが高速道路測距LiDARにインジウムガリウムヒ素アバランシェフォトダイオードを、ナイトビジョンカメラに水銀カドミウムテルルを組み込んでいることが背景にあります。2025年収益の68.46%を占めるサーマル検出器は、受動動作と周囲温度耐性が量子デバイスの速度優位性を上回るコスト重視の産業およびビルオートメーション用途で主導的地位を維持しています。成熟したマイクロボロメーターサプライチェーンがUSD 50未満で640×480アレイを製造できるため、サーマル陣営は大衆市場の価格設定を固定しています。しかし、レベル3自律走行への自動車のシフトにより、車両あたりの検出器搭載量が増加し、量子陣営への出荷量が増え、赤外線検出器市場内の平均販売価格が上昇しています。

量子の成長は、希少で高価な格子整合基板上でのインジウムガリウムヒ素および水銀カドミウムテルルの高歩留まりエピタキシャル成長に依存しています。日本と台湾は、ウェーハ径を拡大するために200ミリメートルエピタキシャルリアクターを拡張しており、ライン歩留まりが60%を超えれば、ダイコストを最大30%削減できる可能性があります。これらの能力増強が予定通りに進めば、自動車および分光用量子アレイに帰属する赤外線検出器市場規模は2031年までにUSD 3億に達する可能性があります。産業用サーモグラフィーはサーマル検出器の強固な地位を維持していますが、量子の採用が高速マシンビジョンおよびハイパースペクトル生体医療イメージングに広がるにつれて、そのシェアは60%を下回るでしょう。赤外線検出器産業は、価格主導のサーマルアレイと性能主導の量子デバイスが共存する二極化した未来に直面しています。

冷却技術別:非冷却の優位性が冷却の復活の中でも持続

非冷却デバイスは、スマートフォンアドオン、ドライバーモニタリングカメラ、ドローンジンバルが低消費電力・室温動作を必要とするため、2025年収益の83.71%を獲得しました。このセグメントのコスト優位性は、組立費用を40%削減しモジュールフットプリントを10ミリメートル未満に圧縮するウェーハレベルパッケージングによってさらに拡大しました。しかし、冷却設計は防衛および長距離国境監視プログラムが20ミリケルビン未満の感度を要求するため、CAGR 10.90%で成長しています。これらのプログラムは、しばしばUSD 20,000を超える高価格の冷却カメラを調達するため、ユニット数を超えたドル規模を持ち、極低温システムの赤外線検出器市場規模を拡大しています。

パルスチューブおよびリニアドライブスターリング冷却機の進歩により、平均故障間隔が15,000時間に延長され、かつて商業バイヤーを躊躇させていたメンテナンス負担が軽減されました。科学機器および天文ペイロードも、熱ノイズを検出器ショットノイズ以下に抑制する必要がある中波分光用に冷却フォーカルプレーンアレイを採用しています。冷却出荷量は依然として少数派ですが、輸出規制のボトルネックが緩和されれば、2031年までに収益シェアが22%を超える可能性があります。最終的には、非冷却アーキテクチャが出荷量リーダーシップを維持しつつも、冷却ニッチが広範な赤外線検出器市場内で価格決定力を取り戻すことができます。

材料別:InGaAsが半導体検査需要で急増

マイクロボロメーターは、半導体の規模の経済を活用するシリコン互換薄膜を活用することで、2025年収益の64.27%を貢献しました。インジウムガリウムヒ素は、IEC 60825-1に基づくより高い許容レーザー出力の恩恵を受けるウェーハ検査および1,550ナノメートルLiDARの強みにより、CAGR 13.21%で加速しています。水銀カドミウムテルルは、3〜12マイクロメートルにわたる調整可能なバンドギャップ化学のおかげで、デュアルバンド軍用イメージャーで優位性を維持しています。焦電体およびサーモパイルの出荷量は、在室センシングがスマートビルディング分析のために人数をマッピングできる高解像度マイクロボロメーターへと移行するにつれて減少しており、この移行が赤外線検出器産業全体で単素子コンポーネントのマージンを圧迫しています。

インジウムガリウムヒ素を4インチウェーハ以上に拡大することは、格子不整合と欠陥の課題をもたらし、基板価格を1枚あたりUSD 500以上に押し上げています。基板ベンダーと装置メーカーの共同プログラムは、2028年までに150ミリメートル径を実現することを目指しており、これが達成されれば消費者向けLiDARに十分なダイコスト低減が可能になります。水銀カドミウムテルルはEU RoHS指令の下で環境審査に直面しており、有毒な水銀を使用せずに同等の性能を約束するインジウムヒ素/ガリウムアンチモン超格子の研究を促進しています。したがって、材料の状況は、各セグメントが赤外線検出器市場でのシェアを守るか拡大しようとする中で、スケーラビリティ、規制、および用途固有の性能のバランスを取っています。

スペクトル範囲別:SWIRがデュアルユースの勢いで台頭

長波赤外線は、非冷却マイクロボロメーターと自然にペアリングする低温サーモグラフィーにより、2025年収益の45.83%を占めました。短波赤外線は、シリコン吸収端を超えた透過と眼安全電力バジェットを必要とするウェーハ検査と自動車LiDARの同時成長に牽引され、CAGR 14.58%で最も急速に成長しています。中波赤外線は防衛シーカーおよび空中監視に使用され、近赤外線および遠赤外線はニッチな科学および分光領域にとどまっています。

SWIRへの出荷量シフトは、材料需要をインジウムガリウムヒ素へと再分配し、酸化バナジウムマイクロボロメーターから離れさせるでしょう。それでも、予知保全および消火カメラが8〜14マイクロメートルの大気窓に依存するため、LWIRの赤外線検出器市場シェアは2031年までに35%以上を維持するでしょう。可視光、SWIR、LWIRを単一パッケージに融合したマルチスペクトルイメージャーは精密農業で普及しつつあり、用途のニーズに応じてピクセルの実装面積を動的に割り当てる将来のデバイスを示唆しています。このようなハイブリッド設計は、単一バンドセンサーでは対応できないパフォーマンス層を開拓することで、赤外線検出器市場規模全体をさらに拡大する可能性があります。

用途別:自動車ADASおよびLiDARが従来のサーモグラフィーを凌駕

サーモグラフィーおよび温度測定は2025年需要の24.94%を生み出し、プロセス産業および公益事業資産管理における交換サイクルを固定しています。しかし、自動車ADASおよびLiDARは、レベル3自律走行がパイロットから量産へと移行するにつれてCAGR 18.43%を記録すると予測されており、車両あたりの検出器搭載量は2025年の約USD 50から2031年にはUSD 300以上に増加します。人物・動体センシング、産業モニタリング、火災・ガス検知は依然として出荷量の約40%を占めていますが、その成長は電気自動車のスケーラビリティに乗るモビリティ用途に遅れをとっています。

自律走行機能が普及するにつれて、自動車に帰属する赤外線検出器市場規模は2031年までにUSD 2億5,000万を超え、産業用サーモグラフィーとの差を縮める可能性があります。分光および生体医療イメージングは高いシステムコストにより制約されていますが、腫瘍学向けハイパースペクトル内視鏡の病院試験が2027年以降に償還経路を開く可能性があります。衛星およびドローンによる環境モニタリングは、山火事検知および温室効果ガスマッピングのためにSWIRおよびLWIRバンドの両方を引き続き活用しています。新興用途の幅広さは、赤外線検出器産業が単一ドメインへの依存ではなく、多様化した成長に向けて位置付けられていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車セクターが産業基盤を加速して追い越す

産業製造は、欧州石油化学ハブにおける数十年にわたるサーマルカメラ設置基盤に支えられ、2025年収益の31.03%を占めました。CAGR 12.64%で拡大する自動車セクターは、LiDARおよびドライバーモニタリングがプレミアムから中価格帯車両へと移行するにつれて、今十年の後半には産業出荷量を上回るペースにあります。航空宇宙・防衛は、監視ポッドおよびミサイルシーカー向け冷却検出器の需要に牽引され、売上の20%を占めました。石油・ガス・エネルギーユーザーは水素プラントおよびLNG端末に赤外線を組み込み、かつてポイントセンサーで十分だった場所に継続的カメラを設置しています。

消費者向け電子機器とスマートインフラは、製品寿命が年単位ではなく四半期単位で測られる断片化されているが急速に循環する需要プールを形成しています。スマートフォンメーカーはUSD 800以上のフラッグシップデバイスにおいてサーマルイメージングを差別化要因として扱っていますが、搭載率は一桁台にとどまっています。自治体は歩行者をカウントし照明スケジュールを最適化するためにマイクロボロメーターアレイを街灯や交通信号に後付けし、都市を安定しているが控えめなバイヤーに変えています。この純シフトは赤外線検出器市場をモビリティおよびサービスとしてのインフラへと傾け、自動車の成長がサプライヤーのロードマップを形成する理由を強調しています。

地域分析

アジア太平洋地域は、中国の900万台の電気自動車出荷と地域の半導体検査需要に支えられ、2025年収益の40.15%を生み出しました。LiDARの新車搭載率が30%に達すれば、アジア太平洋地域の赤外線検出器市場規模は2031年までにUSD 4億を超える可能性があります。日本はエピタキシャルウェーハ供給を固定し、韓国は国内メモリファウンドリを支援するためにインジウムガリウムヒ素ファブを拡張しています。東南アジアの新興ドローンメーカーは作物健康調査にLWIRマイクロボロメーターを採用しており、ブロック全体で用途のフットプリントを広げています。

欧州は、プロセスプラントのサーモグラフィー義務化と冷却中波システムへの防衛支出を背景に、2025年売上の約25%を貢献しました。5〜7年ごとの交換サイクルが予測可能なベースロード需要を生み出し、強化された産業排出規制が増分ユニット販売を追加しています。フランスおよびドイツの主要検出器メーカーはNATOの主要請負業者との近接性を活用し、装甲車両サイトおよび兵士携帯システム向けの迅速なカスタマイズを可能にしています。東欧は更新されたEUエネルギー基準を満たすためにビルオートメーションセンサーの早期採用を示しており、非冷却出荷量に対して分散しているが増加する裾野を提供しています。

中東は2025年収益の8%未満ですが、サウジアラビアとアラブ首長国連邦の水素プロジェクトが政策を調達に転換するにつれてCAGR 10.30%と予測されています。電解槽能力1ギガワットあたり、漏洩検知用に約500台の中波およびLWIRカメラが導入され、これは従来の石油・ガス施設をはるかに上回る密度です。北米は防衛重視が続いており、複数年にわたる陸軍および国土安全保障省のプログラムが冷却アレイへの安定した受注を確保しています。南米とアフリカを合わせると世界売上の10%未満を占めており、限られた資金調達と政治的リスクが大規模展開を遅らせていますが、ブラジルの農業と南アフリカの鉱業が特定の成長ニッチを提供しています。

競合状況

上位5社のサプライヤー、Teledyne FLIR、Lynred、Hamamatsu Photonics、Excelitas、Leonardo DRSは2025年収益の約45%を占め、赤外線検出器市場における中程度の集中度を示しています。垂直統合ファブ、社内読み出しIC設計、および独自の極低温冷却機が新規参入者への障壁を形成しています。中国の挑戦者であるiRay Technology、Hikmicro、Guide Sensmart は非冷却モジュールで定価を最大30%下回り、消費者向けサーマルカメラおよびビルオートメーションセンサーで設計採用を獲得しています。西側の既存企業は、ITAR準拠と実績ある信頼性記録を要求する防衛契約チャネルを通じて高マージンの冷却アレイを守っています。

技術ロードマップはコスト対性能の観点で分岐しています。出荷量重視のプレーヤーは200ミリメートルウェーハラインと自動実装組立に投資してピクセルあたりのコストを削減し、軍事サプライヤーは次世代シーカー向けにタイプII超格子材料と単一光子アバランシェダイオードアレイを推進しています。ウェーハレベルパッケージングは普遍的なアップグレードパスとなり、真空シール、ゲッター、および光学コーティングをモノリシックスタックに圧縮してモジュール高さを30%削減しています。顧客は自動車プログラムの前提条件としてISO 9001およびIATF 16949プロセス管理を要求するようになり、コンプライアンスコストが約15%上昇していますが、数百万ユニット規模のアドレス可能な出荷量が開かれています。

2025年から2026年にかけて戦略的活動が活発化しました。Teledyne FLIRはカリフォルニア州でのマイクロボロメーター能力増強にUSD 4,500万を充当し、Lynredは冷却中波アレイ向けにEUR 3,000万の防衛契約を獲得しました。HamamatsuはLiDAR向けに最適化された640×512インジウムガリウムヒ素センサーを発表し、iRayは武漢に新しいマイクロボロメーターファブを稼働させました。Excelitasは買収によりサーモパイル資産を追加し、中堅サプライヤー間の統合を示しました。競合状況は、各社が赤外線検出器市場でのシェアを守るか拡大しようとする中で、能力拡張、材料革新、およびM&Aの動きのバランスを取っています。

赤外線検出器産業リーダー

Honeywell International Inc.

Teledyne FLIR

Lynred (ULIS + Sofradir)

Hamamatsu Photonics

Excelitas Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Teledyne FLIRは、カリフォルニア州ゴレタのフォーカルプレーンアレイファブのUSD 4,500万規模の拡張を発表し、分子線エピタキシー装置を追加して10マイクロメートル未満のマイクロボロメーター生産量を50%増加させます。

- 2025年11月:Lynredはフランス軍省からルクレール戦車サイト用1,280×1,024冷却中波検出器向けにEUR 3,000万の契約を受注しました。

- 2025年9月:Hamamatsu Photonicsは1,550ナノメートルLiDAR向けに最適化された640×512インジウムガリウムヒ素アレイを発表し、2025年12月に量産を開始しました。

- 2025年7月:L3Harris Technologiesは次世代戦闘車両プログラムを支援する冷却LWIR検出器向けにUSD 1億2,000万の米国陸軍契約を獲得しました。

世界の赤外線検出器市場レポートの調査範囲

赤外線検出器は、赤外線放射を検知または放射することで周囲の特定の特性を感知するために使用されます。これらの電子検出器は動体を感知し、物体が放射する熱を測定することもできます。技術の進歩により、赤外線センサーは軽量化され、より手頃な価格になりました。また、このようなセンサーの消費電力は非常に低くなっています。

赤外線検出器市場レポートは、検出器タイプ(サーマル、フォト量子)、冷却技術(非冷却、冷却)、材料(マイクロボロメーター、InGaAs、MCT、焦電体、サーモパイル)、スペクトル範囲(NIR、SWIR、MWIR、LWIR、FIR)、用途(人物・動体センシング、その他)、最終用途産業(航空宇宙・防衛、その他)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| サーマル検出器 |

| フォト(量子)検出器 |

| 非冷却赤外線検出器 |

| 冷却赤外線検出器 |

| マイクロボロメーター |

| InGaAs(インジウムガリウムヒ素) |

| MCT(水銀カドミウムテルル) |

| 焦電体 |

| サーモパイル |

| 近波赤外線(NIR) |

| 短波赤外線(SWIR) |

| 中波赤外線(MWIR) |

| 長波赤外線(LWIR) |

| 遠赤外線(FIR) |

| 人物・動体センシング |

| 温度測定・サーモグラフィー |

| 産業プロセスモニタリング |

| 分光および生体医療イメージング |

| 火災・ガス検知 |

| 自動車ADASおよびLiDAR |

| 環境・農業モニタリング |

| その他の用途(ビルおよびHVACオートメーション、スマートホーム、軍事・防衛など) |

| 航空宇宙・防衛 |

| 産業製造 |

| 自動車 |

| 石油・ガス・エネルギー |

| ヘルスケアおよびライフサイエンス |

| 消費者向け電子機器 |

| スマートインフラ |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 検出器タイプ別 | サーマル検出器 | ||

| フォト(量子)検出器 | |||

| 冷却技術別 | 非冷却赤外線検出器 | ||

| 冷却赤外線検出器 | |||

| 材料別 | マイクロボロメーター | ||

| InGaAs(インジウムガリウムヒ素) | |||

| MCT(水銀カドミウムテルル) | |||

| 焦電体 | |||

| サーモパイル | |||

| スペクトル範囲別 | 近波赤外線(NIR) | ||

| 短波赤外線(SWIR) | |||

| 中波赤外線(MWIR) | |||

| 長波赤外線(LWIR) | |||

| 遠赤外線(FIR) | |||

| 用途別 | 人物・動体センシング | ||

| 温度測定・サーモグラフィー | |||

| 産業プロセスモニタリング | |||

| 分光および生体医療イメージング | |||

| 火災・ガス検知 | |||

| 自動車ADASおよびLiDAR | |||

| 環境・農業モニタリング | |||

| その他の用途(ビルおよびHVACオートメーション、スマートホーム、軍事・防衛など) | |||

| 最終用途産業別 | 航空宇宙・防衛 | ||

| 産業製造 | |||

| 自動車 | |||

| 石油・ガス・エネルギー | |||

| ヘルスケアおよびライフサイエンス | |||

| 消費者向け電子機器 | |||

| スマートインフラ | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の赤外線検出器市場の予測値はいくらですか?

市場は2031年までにUSD 9億8,000万に達すると予測されています。

2031年にかけて最も急速に成長している検出器タイプはどれですか?

フォト量子アレイ、特にインジウムガリウムヒ素および水銀カドミウムテルルは、CAGR 11.80%で成長する見込みです。

短波赤外線が自動車用途で普及しているのはなぜですか?

1,550ナノメートルのSWIRはLiDAR向けにより高い眼安全レーザー出力を可能にし、検出距離を約300メートルに延長します。

ITAR規制は世界の冷却検出器販売にどのような影響を与えますか?

輸出ライセンスには最大12ヶ月と多大な法的コストが加算され、一部のバイヤーを非冷却または国内代替品へと誘導しています。

最終更新日: