ヨーロッパ穀物種子市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 7.55 十億米ドル |

| 市場規模 (2030) | 9.57 十億米ドル |

| 成長率 (2025 - 2030) | 4.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ穀物種子市場分析

ヨーロッパ穀物種子市場規模は2025年に70億5,500万USDであり、2030年までに95億7,000万USDに達する見込みで、CAGR4.85%で前進しています。共通農業政策(CAP)の強力な奨励策、中央・東欧におけるハイブリッドトウモロコシの急速な普及、および気候変動の増大が、種子選択を認証済み・気候変動対応品種へと方向転換させています。[1]出典:欧州委員会、「CAP 2023-27」、agriculture.ec.europa.eu 農業従事者は今や、収量とともに規制遵守と環境性能を重視するようになっており、種子企業は育種パイプラインとデジタル意思決定支援ツールの拡充を迫られています。拡張資本はローカライズされたトウモロコシおよび小麦プログラムに流れ込み、ソルガムやその他の干ばつ耐性作物は地中海地域でパイロット資金を集めています。競争ダイナミクスは上位5社が売上の48%を占めるため中程度に留まり、地域専門企業はニッチなポジショニングとパートナーシップ型流通を通じて繁栄できる状況にあります。

主要レポートの調査結果

- 育種技術別では、開放授粉品種・ハイブリッド派生品種が2024年のヨーロッパ穀物種子市場シェアの65.6%をリードしており、同セグメントは2030年までCAGR4.90%で拡大しています。

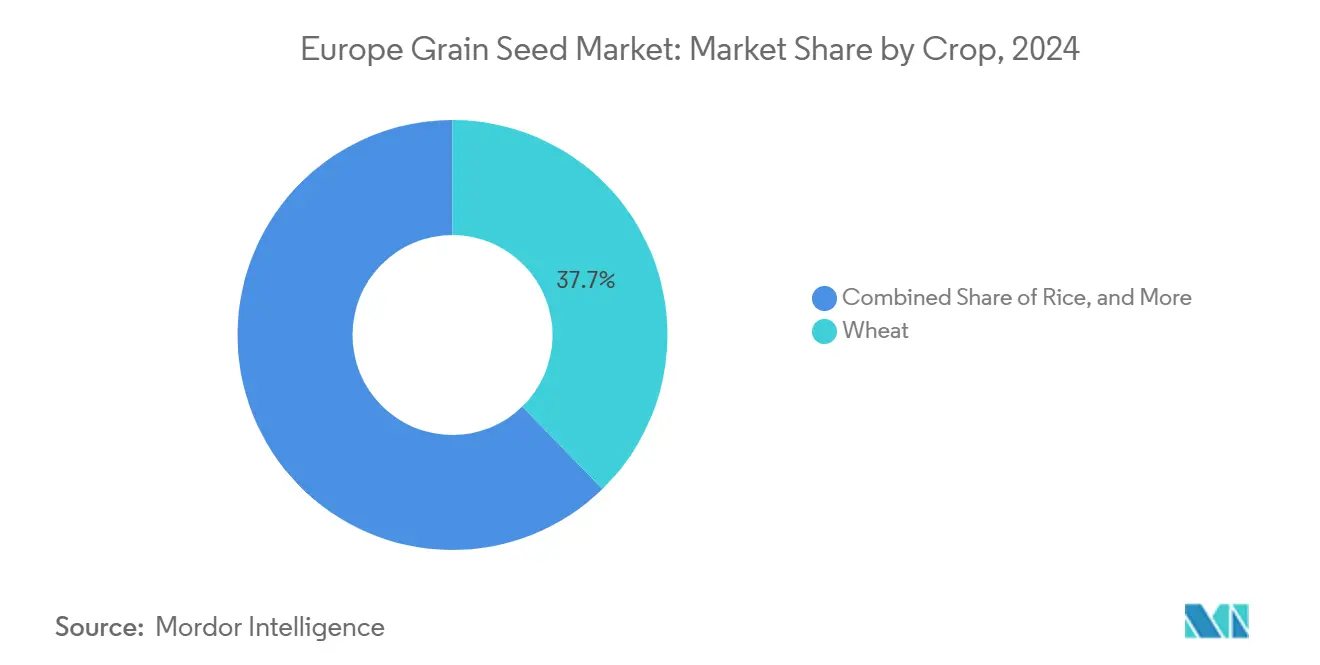

- 作物別では、小麦が2024年のヨーロッパ穀物種子市場規模の37.7%を占め、ソルガムが2030年までのCAGR9.50%で最高の予測成長率を記録しています。

- 国別では、フランスが2024年のヨーロッパ穀物種子市場で売上シェア26.0%を保持し、ポーランドがCAGR8.90%で最も成長が速い国セグメントとなっています。

ヨーロッパ穀物種子市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証種子使用を奨励する持続的な共通農業政策(CAP)改革 | +1.2% | 中央・東欧で最も強い影響を持つEU27加盟国 | 中期(2〜4年) |

| 中央・東欧におけるハイブリッドトウモロコシの急速な普及 | +0.8% | ポーランド、ルーマニア、ハンガリー、チェコ共和国 | 短期(2年以下) |

| 熱ストレスに対応した気候変動対応型小麦品種 | +0.7% | 南欧、欧州大陸地域へ拡大 | 長期(4年以上) |

| 低投入型農業を推進する欧州連合(EU)グリーンディール | +0.6% | オランダおよびドイツで早期導入が進むEU27加盟国 | 中期(2〜4年) |

| ロシアおよびウクライナにおける農場内種子加工禁止 | +0.4% | 東欧、欧州連合サプライヤーへの間接的恩恵 | 短期(2年以下) |

| 再生型穀物輪作に対するカーボンクレジットプレミアム | +0.3% | 西欧、フランスおよびドイツにおけるパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証種子使用を奨励する持続的な共通農業政策(CAP)改革

2023〜2027年の共通農業政策(CAP)は、追跡可能な認証種子の採用を奨励するエコスキームに向けて3,870億ユーロ(4,257億USD)を配分し、補助金を数量支援から成果連動型支払いへと転換しています。認証種子は現在、より高い直接支払い区分とカーボンクレジット適格性を解除し、これまで農場保存種子に依存していた農業従事者の普及を加速させています。従来農場保存種子に頼っていた中央・東欧の農業従事者は今、欧州連合(EU)加盟以来初めて認証品種を経済的に魅力的にする経済的インセンティブに直面しています。

中央・東欧におけるハイブリッドトウモロコシの急速な普及

ハイブリッドトウモロコシは2024年にポーランドで65%の作付率を達成し、従来種子の1ヘクタール当たり6.4メートルトンに対して8.2メートルトンの収量をもたらしました。[2]出典:ポーランド農業省、「農業統計2024」、gov.pl 欧州連合(EU)の近代化資金は貯蔵・機械化を改善し、生産者がハイブリッド性能の全価値を収穫して地域でのプレミアム種子需要を押し上げることを可能にしています。投入コスト削減よりもリスク軽減を優先する農業従事者が、これらの市場での新規作付けにおける普及率を65%に押し上げており、2022年以降15パーセントポイントの急増を示しています。

熱ストレスに対応した気候変動対応型小麦品種

3年連続の猛暑が、歴史的水準より2〜3℃高い温度でも生産性を維持できる耐熱性小麦への需要を高めています。[3]出典:欧州環境機関、「現状と展望2020」、eea.europa.eu フランスの育種者は2024年にこのような品種で15%の価格プレミアムを確保しており、適応形質に対する市場の支払意欲を示しています。個々の農場の意思決定にとどまらず、国家の食料安全保障上の懸念が国内生産の強靭性を高める育種プログラムへの政府支援を後押しするという戦略的意味合いがあります。

低投入型農業を推進するEUグリーンディール

ファーム・トゥ・フォーク戦略は2030年までに農薬使用量を50%削減することを目指し、農業従事者が固有の害虫抵抗性と栄養効率形質を持つ種子を採用するよう促しています。オランダとドイツの早期採用者は収量を維持しながら合成肥料使用量を最大25%削減しており、適合遺伝子の経済的便益を裏付けています。この政策主導の需要は、遺伝形質と精密農業の推奨事項を組み合わせた統合ソリューションを提供できる種子企業に持続的な競争優位をもたらします。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合(EU)におけるバイオテクノロジー形質承認の遅延 | -0.9% | 特にイノベーション依存市場に影響するEU27加盟国 | 長期(4年以上) |

| 南欧における農場レベル需要の分散 | -0.6% | イタリア、スペイン、ギリシャ、ポルトガル | 中期(2〜4年) |

| 農場保存種子との価格競争 | -0.5% | 伝統的農業の東欧農村地域 | 短期(2年以下) |

| 地政学的緊張によるサプライチェーン混乱 | -0.4% | 国境地域、輸入依存市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

EUにおけるバイオテクノロジー形質承認の遅延

新ゲノム技術に関する欧州連合の規制枠組みは、北米・南米の同等プロセスより8〜12年長い承認タイムラインを生み出し続け、収量向上・気候適応形質へのヨーロッパの農業従事者のアクセスを制限しています。欧州食品安全機関のリスク評価手続きは、形質ごとに1,500万〜2,000万ユーロ(1,700万〜2,300万USD)の開発コストを加える広範な圃場試験と環境影響調査を義務付けており、大手種子企業のみが乗り越えられる障壁を生じさせています。

南欧における農場レベル需要の分散

南欧の農業は平均5〜8ヘクタールという小規模農場によって特徴付けられており、大規模事業と比べて種子マーケティングコストを25〜30%増加させる少量・高サービス型流通モデルに有利な需要パターンを生み出しています。南欧生産量の40%を占めるイタリアの穀物農業従事者は、生産者直販の経済的受発注最低数量を下回る量で種子を購入することが多く、バリューチェーン全体にマージン層を加える中間流通ネットワークを必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:従来品種がイノベーション移行を下支え

開放授粉品種・ハイブリッド派生品種は2024年のヨーロッパ穀物種子市場の65.6%を占め、2030年までCAGR4.90%で拡大し続ける見込みです。このセグメントは馴染みある遺伝子とマーカー支援型改良を融合させ、農業従事者の信頼を維持しながら収量安定性を高めています。遺伝子組み換え承認の遅延に対して従来育種への規制上の優位性が投資モメンタムを支えています。ポートフォリオ戦略は現在、バイオテクノロジー監督を引き起こすことなく形質の積み重ねを加速させるゲノム選択を強調し、ヨーロッパの育種者がコストのかかる承認サイクルを回避してプレミアムマージンを確保することを可能にしています。

生産者は認証済み非遺伝子組み換えハイブリッドを、不安定な気候・市場状況に対する保険として捉えています。企業はデジタル処方ツールを統合し、圃場レベルのデータを種子形質に照合することで、知覚価値をさらに高めています。ヨーロッパ穀物種子市場では、ハイブリッド採用の増加に際して品種サイクルを加速しシェアを維持するため、地域種子業者と技術プロバイダー間の連携強化が見込まれます。

作物別:小麦の優位性が多様化の圧力に直面

小麦は2024年のヨーロッパ穀物種子市場規模の37.7%シェアを維持しており、農業気候適性と輸出主導型生産システムに支えられています。しかし最も成長が速いのはソルガムで、地中海の干ばつが節水型穀物への関心を高め、CAGR9.50%と予測されています。種子企業は耐熱・耐病性小麦の育種を加速させながら、気候リスクを分散するトウモロコシおよびソルガムプログラムにも資源を振り向けています。

多様化は国家的食料安全保障の議題と進化する飼料産業の需要を反映しています。トウモロコシは近代的ハイブリッドが収量の上限を引き上げる東欧で引き続き地歩を固めており、米はイタリアとスペインの灌漑地帯に限られたニッチな位置づけにとどまっています。種子企業は優れた成長とマージンポテンシャルを約束する新興作物を育成しつつ、主力小麦ラインからの収益を最適化する必要があります。

地理的分析

フランスは2024年のヨーロッパ穀物種子市場シェアの26.0%を占めました。フランスのリーダーシップは、統合された小麦サプライチェーン、強固な協同組合、および高品質種子を評価する輸出志向型基準から生まれています。ドイツおよびオランダの生産者は環境規制に沿った低投入型品種への需要を促進し、プレミアム価格を支えています。イタリアとスペインは農場構造が分散しており水不足が深刻化しているため、干ばつ耐性ソルガムおよび革新的な輪作体系への試みが進んでいます。

中央・東欧は近代的機械と貯蔵インフラが農業従事者のハイブリッド収量優位の獲得を可能にするため、最も速い増分数量成長を実現しています。ポーランドはCAGR8.90%で最も成長の速い市場となっています。ポーランドの急速な成長は技術移転プログラムの成功を示すものであり、ルーマニアとハンガリーも、認証種子の追跡可能性と環境遵守を優先する共通農業政策(CAP)の奨励策に支えられて同様の軌跡をたどっています。

ウクライナとロシアは地域サプライチェーンへの影響を持ち続けていますが、地政学的不確実性が欧州国内の育種能力と物流面の強靭性の戦略的価値を高めています。南欧は小規模農場とミクロ気候の多様性に悩まされており、ローカライズされた品種とサービス重視型の流通モデルへの需要を生み出しています。これはスケールメリットを損ないますが、ヨーロッパ穀物種子市場における専門的なニッチを開きます。

競争環境

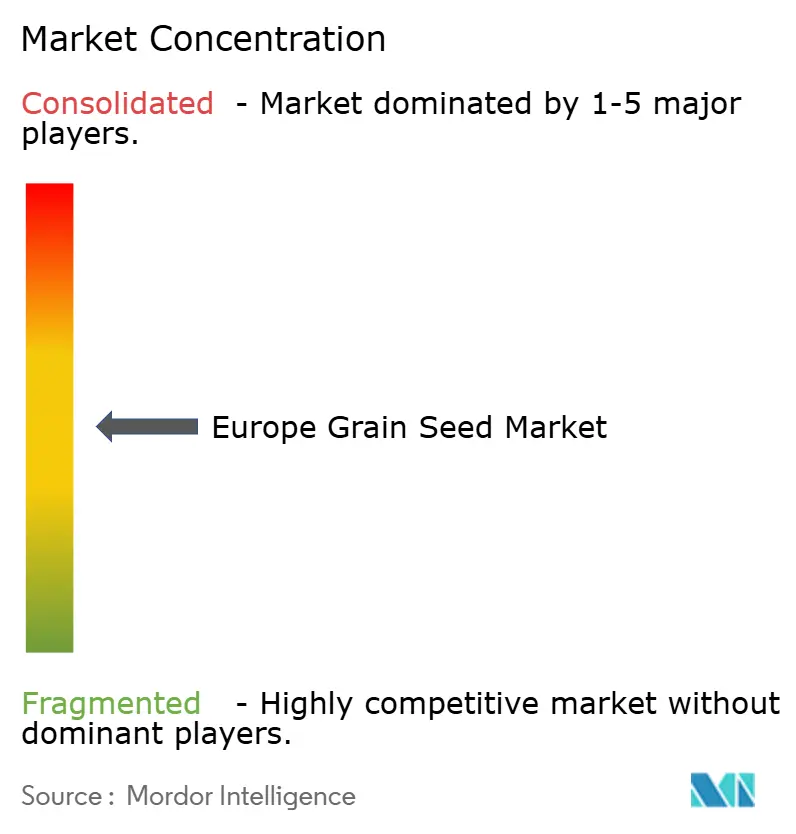

上位5社が売上の48%を占め、グローバルな規模と地域差別化のバランスが取れた中程度の集中度を示しています。Corteva Agriscience は独自の遺伝資源と確立された販売店ネットワークを活かして市場をリードしています。Bayer AG はこれに続き、種子製品に作物保護をバンドル提供しています。欧州の有力企業であるKWS SAAT SE and Co. KGaAおよびGroupe Limagrainも、ローカライズされた育種の専門知識と協同組合連盟を背景に強固な存在感を示しています。

戦略的な動きは気候変動対応とデジタル農業に集中しています。Corteva Agriscience はポーランドおよびルーマニアの土壌に適したパイオニアハイブリッドを発売し、大規模な育種投資で裏打ちしています。Bayer AG は干ばつ耐性品種BayWheat Proの承認を取得し、バイオテクノロジー上のハードルなしに競争力を強化しました。KWS SAAT SE and Co. KGaAは耐熱性トウモロコシとテンサイに向けたR&Dに多大なリソースを投入しています。

データ分析企業とのパートナーシップが処方型種子販売を拡大し、遺伝子を農業サービスに結び付けています。再生農業形質へのポートフォリオ多様化により、大手企業は新興のカーボンクレジット収益源の獲得を目指しています。中堅企業は特定作物および地域適応をターゲットにして規模での直接競争を避け、進化するヨーロッパ穀物種子市場における収益性と存在感を維持しています。

ヨーロッパ穀物種子産業リーダー

Syngenta Group

Bayer AG

Corteva Agriscience

KWS SAAT SE and Co. KGaA

Groupe Limagrain

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:RGATグループがDeleplanque、Strube、van Waverenを買収し、ヨーロッパ穀物種子市場におけるプレゼンスを拡大しました。この買収により、RGATの穀物、ひまわり、テンサイの育種・選抜・流通における能力が強化されます。この統合はRGATの目標である様々なヨーロッパの農業・気候地域に適応した種子ソリューションの提供に合致しています。

- 2024年9月:DLF Seeds A/SとGroupe Florimond Desprezが合弁会社ユナイテッド・ビート・シーズ(UBS)を設立し、テンサイ、飼料用ビート、チコリ種子事業を統合しました。この合弁事業はヨーロッパおよび国際市場全体での育種・生産・流通能力の強化を目指しています。

- 2023年9月:Corteva Agriscience はイタリアのシッサ種子工場における新設トウモロコシ乾燥機に1,000万USDを投資し、パイオニアハイブリッドの運用効率向上と種子品質維持を図りました。この投資はCortevaのヨーロッパ穀物種子市場におけるポジションを強化し、プレミアムトウモロコシ種子の需要増加に対応するものです。

ヨーロッパ穀物種子市場レポートスコープ

ハイブリッド、開放授粉品種・ハイブリッド派生品種が育種技術のセグメントとして含まれます。トウモロコシ、米、ソルガム、小麦が作物のセグメントとして含まれます。フランス、ドイツ、イタリア、オランダ、ポーランド、ルーマニア、ロシア、スペイン、トルコ、ウクライナ、イギリスが国のセグメントとして含まれます。| ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫抵抗性ハイブリッド | |

| 開放授粉品種・ハイブリッド派生品種 | ||

| トウモロコシ |

| 米 |

| ソルガム |

| 小麦 |

| その他穀物・シリアル |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ルーマニア |

| ロシア |

| スペイン |

| トルコ |

| ウクライナ |

| イギリス |

| その他欧州 |

| 育種技術 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫抵抗性ハイブリッド | ||

| 開放授粉品種・ハイブリッド派生品種 | |||

| 作物 | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他穀物・シリアル | |||

| 国 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| イギリス | |||

| その他欧州 | |||

市場の定義

- 商業種子 - 本調査では、商業種子のみをスコープに含めています。商業的にラベル付けされていない農場保存種子はスコープから除外されていますが、農業従事者間で商業的に交換されている農場保存種子のごく一部も除外されています。スコープはまた、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も除外しています。

- 作物面積 - 異なる作物の面積を算出する際には、総作付面積が考慮されています。食糧農業機関(FAO)によると「収穫面積」とも呼ばれ、これは季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子交換率 - 種子交換率とは、農場保存種子以外の認証種子・品質種子を使用して播種された面積が、当該季節に播種された作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境下で作物を栽培するプロセスと定義しています。これにはビニールハウス、ガラス温室、水耕栽培、エアロポニクス、またはいかなる非生物的ストレスからも作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培は本定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む圃場作物です。 |

| ナス科 | トマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種を含むウリ科の植物群です。本調査で考慮された主要作物には、キュウリおよびガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートにおけるこのセグメントには、上記のカテゴリーに属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などがその例です。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることにより生産される第一世代種子です。 |

| 遺伝子組み換え種子 | 特定の望ましい投入・産出形質を含むよう遺伝子操作された種子です。 |

| 非遺伝子組み換え種子 | いかなる遺伝子改変もなしに交差受粉によって生産される種子です。 |

| 開放授粉品種・ハイブリッド派生品種 | 開放授粉品種は同一品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科として考慮される作物には、ピーマンおよび各国の地域性に応じたその他の様々な唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科として考慮される作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類として考慮される作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科として考慮される作物には、ヒョウタン(ひょうたん、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルとして考慮される作物には、大麦、ソバ、カナリアシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維として考慮される作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子として考慮される作物には、落花生、麻の実、マスタード種子、ひまし油種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料として考慮される作物には、ナピアグラス、オートグラス、シロツメクサ、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類として考慮される作物には、キャンドルビーン、レンズ豆、ソラマメ・ウマビーン、ベッチ、ひよこ豆、ササゲ、ルーピン、バンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜として考慮される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の総合的な全体像を生み出すため、階層と機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース、サブスクリプションプラットフォーム