昆虫由来成分市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.72 十億米ドル |

| 市場規模 (2031) | 1.21 十億米ドル |

| 成長率 (2026 - 2031) | 10.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる昆虫由来成分市場分析

昆虫由来成分市場は2026年に市場規模7億2,000万米ドルに達し、予測期間中に年平均成長率10.9%で拡大して2031年までに12億1,000万米ドルに達する見込みです。欧州・米国・カナダにおける規制承認の加速により、新規昆虫飼料成分の市場投入までの期間が短縮され、養殖および養鶏チャネルが開拓されるとともに、アメリカミズアブタンパク質への需要が高まっています [1]出典:欧州食品安全機関、「新規食品承認」、EFSA.europa.eu。投資家は、穀物・食品加工施設と同一敷地内に立地する大規模な垂直統合型プラントに資本を投入しており、低コストの残渣を活用してフィードストックリスクを低減しています。フィッシュミール価格の高騰・変動、漁業割当の削減、および動物性タンパク質サプライチェーンの脱炭素化への持続的な圧力が、昆虫タンパク質と機能性脂質をコスト競争力のある低炭素代替品として位置づけています。昆虫由来成分市場はまた、精密畜産農業からも恩恵を受けており、ラウリン酸が豊富な昆虫油が養鶏および養豚における腸内病原体を低減し、抗生物質への依存を抑制しています。

主要レポートのポイント

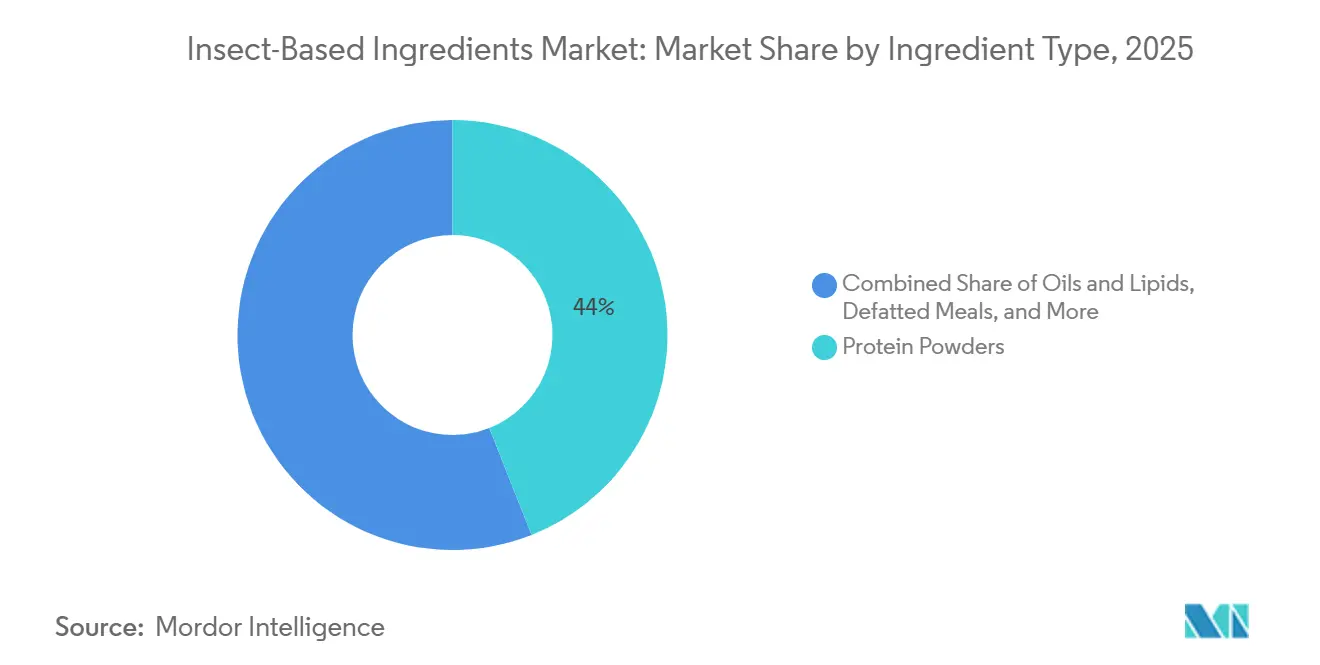

- 成分タイプ別では、タンパク質パウダーが2025年に44%のシェアで首位を占め、油脂・脂質が2031年にかけて最速の年平均成長率11.5%を記録する見込みです。

- 用途別では、動物飼料が2025年に昆虫由来成分市場シェアの47%を占め、養殖用飼料が2031年にかけて年平均成長率11.8%で成長すると予測されています。

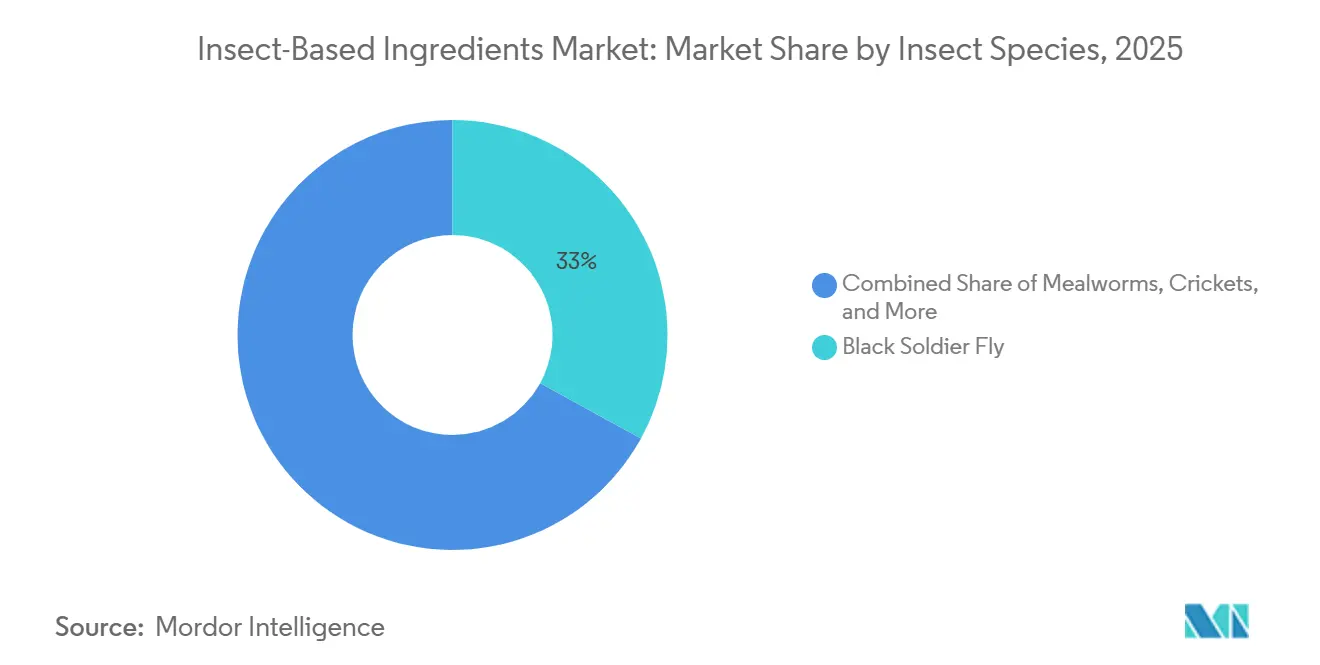

- 昆虫種別では、アメリカミズアブ幼虫が2025年の昆虫由来成分市場規模において収益シェアの33%を占め、2031年にかけて年平均成長率11.7%で拡大する見込みです。

- 形態別では、乾燥形態が2025年に収益シェアの56%を占め、液体濃縮物は予測期間中に年平均成長率10.1%を記録する見込みです。

- 地域別では、欧州が2025年に収益シェアの32%で首位を占め、アジア太平洋地域が2031年にかけて最速の年平均成長率11.0%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の昆虫由来成分市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養殖および畜産飼料における昆虫タンパク質の規制上の受容拡大 | +2.8% | 欧州、北米、アジア太平洋中核圏 | 中期(2〜4年) |

| フィッシュミールおよびダイズタンパク質に対するコスト競争力のある代替品 | +2.5% | 世界規模、アジア太平洋養殖ベルトでの影響が大きい | 短期(2年以内) |

| 世界的飼料メーカーによるサステナビリティへの取り組み | +1.9% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 昆虫フラス(糞・残渣)の認定有機肥料としての価値化 | +1.2% | 欧州、北米、南米で新興 | 長期(4年以上) |

| 腸内健康のための機能性脂質を必要とする精密畜産農業の成長 | +1.5% | 北米、欧州、アジア太平洋での早期採用 | 中期(2〜4年) |

| 農食産業副産物生成者との循環型経済パートナーシップ | +1.3% | 欧州中核圏、北米およびアジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

養殖および畜産飼料における昆虫タンパク質の規制上の受容拡大

2024年の欧州食品安全機関による肯定的な科学的見解により、サケ科魚類および家禽向けアメリカミズアブタンパク質が承認され、従来の養殖専用認可が拡大されました。これと並行して、米国食品医薬品局はデータ要件を合理化し、十分に文書化された申請書類のレビューサイクルを18か月に短縮しました。また、カナダ食品検査庁は養殖飼料への昆虫ミール添加基準を欧州規範に合わせました [2]出典:米国食品医薬品局、「飼料成分レビュープロセス」、FDA.gov。これらの統一された規制により、主要飼料ブレンダーと昆虫生産者の間で複数年の引取契約が締結され、商業的リスクが軽減されています。明確なガイドラインにより、生産者はケースバイケースの適用除外を追求する代わりに、複数種に対応した製品ポートフォリオを開発することが可能となります。規制の確実性はコンプライアンスコストを低下させ、施設融資を支援し、地理的スケールアップを加速します。その結果、昆虫由来成分市場は大陸をまたいでパイロット段階から産業規模の展開へと急速に移行しています。

フィッシュミールおよびダイズタンパク質に対するコスト競争力のある代替品

アメリカミズアブミールは2025年の欧州スポット取引において平均1キログラムあたり1.30米ドルを記録し、ペルーのカタクチイワシ割当変動により1キログラムあたり1.50〜2.20米ドルで推移したフィッシュミールを下回りました。ダイズミールは1キログラムあたりのコストは低いものの、タンパク質含有量が低いため添加率を高める必要があり、コストパリティが損なわれます。査読済みのティラピア試験では、フィッシュミールの30%を昆虫ミールに置き換えることで成長率を維持しつつ、総飼料コストを12%削減することが確認されました。ベトナムとタイの養殖クラスターは、価格の安定性と供給チェーンの近接性を求める事業者により、2025年に昆虫ミールの使用量を二桁台のパーセンテージで増加させました。10,000メトリックトン以上の規模を持つプラントにおける規模の経済の拡大により、単位コストがさらに縮小されています。総合すると、昆虫タンパク質は商業飼料の配合においてニッチな補助成分から構造的な主要成分への転換を遂げています。

世界的飼料メーカーによるサステナビリティへの取り組み

サプライチェーンの脱炭素化圧力を受けた大手飼料メーカーは、昆虫原料を調達計画に組み込んでいます。Cargillはフランスのネル(Nesle)においてInnovafeedと同一敷地に立地し、年間25万メトリックトンのトウモロコシ残渣を転用することでスコープ3排出量を二酸化炭素換算4万メトリックトン削減しています。Archer Daniels Midlandはイリノイ州に年産6万メトリックトンの昆虫プラントを計画しており、サーモンおよびペットフードチャネルを対象として、フィッシュミール比で75%低いゆりかごから工場門までの炭素フットプリントを目指しています。下流では、グローバル・サーモン・イニシアチブが加盟企業に対し2030年までに低炭素タンパク質を少なくとも10%調達することを義務付けています [3]出典:グローバル・サーモン・イニシアチブ、「低炭素タンパク質コミットメント」、GlobalSalmonInitiative.org。こうした拘束力のある目標は予測可能な長期需要へと転換され、投資家の信頼を高め、プラント融資を促進しています。

昆虫フラスの認定有機肥料としての価値化

窒素、リン、カリウム、キチンを豊富に含む昆虫フラスは、欧州連合規則2018/848に基づき有機基材で幼虫を育てた場合に認定有機肥料の資格を得ることができ、1キログラムあたり1.73〜3.46米ドルのプレミアム価格設定が可能です。Beta Hatchはミールワームフラスを、堆肥より25%高い価格を支払う意向のある温室トマト・キュウリ栽培者に向けて収益化しています。Hexaflyの「ヘキサフラス」は2024年にアイルランドの園芸協同組合を通じて流通を確保しました。フラスは総バイオマスの最大30%を占め得るため、肥料販売は処理基材1キログラムあたりの収益を大幅に押し上げ、大規模プラントの経済性を強化する投資回収を改善します。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 年産30万メトリックトン未満の産業規模能力の不足 | -1.8% | 世界規模、アジア太平洋および北米での影響が最大 | 短期(2年以内) |

| 自動化垂直農場の1メトリックトンあたりの高い設備投資コスト | -1.5% | 世界規模、高賃金市場で最も制約が大きい | 中期(2〜4年) |

| 欧州・北米以外での規制統一の遅延 | -1.0% | アジア太平洋、中東、アフリカ、南米 | 長期(4年以上) |

| 甲殻類とのアレルゲン交差反応性リスク | -0.6% | 世界規模、欧州および北米での審査が厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

年産30万メトリックトン未満の産業規模能力の不足

世界全体の銘板容量は2025年に25万メトリックトンに達したにすぎず、養殖業が年間消費するフィッシュミール150万メトリックトンのごく一部にとどまっています。Innovafeedの主力プラントはタンパク質ミールを1万5,000メトリックトン生産し、Protixのオランダ施設がさらに1万5,000メトリックトンを追加しており、配合飼料メーカーは供給不足に直面しています。大半の養殖飼料工場は継続性を確保するため昆虫の添加量を5%に上限設定しており、数量成長を抑制しています。新プラントは着工から定常生産に達するまで24〜36か月を要します。容量不足はアジア太平洋地域で最も深刻であり、同地域の養殖生産量は7,000万メトリックトンを超えるにもかかわらず、現地の昆虫施設の供給量は5万メトリックトン未満であり、割高な輸入品への依存を余儀なくされています。

自動化垂直農場の1メトリックトンあたりの高い設備投資コスト

自動化されたアメリカミズアブ施設は、年産幼虫容量1メトリックトンあたり約3,500米ドルの設備投資を必要とし、これはフィッシュミール工場の資本集約度の3〜4倍に相当します。Protixはオランダのベルゲン・オプ・ズームで容量を3倍に拡大するために1億3,800万米ドル(1億2,000万ユーロ)を要し、nextProteinのチュニジアラインはわずか1万2,000メトリックトンのために2,070万米ドル(1,800万ユーロ)を消費しました。西欧では人件費、建設費、エネルギーコストが高いため、投資回収期間は8年に及びます。こうした経済性は中小規模の参入者を阻み、潤沢なベンチャーキャピタルのない市場への地理的多角化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:タンパク質パウダーが規模を維持し、油脂・脂質が機能的優位性により加速

タンパク質パウダーの昆虫由来成分市場規模は2025年の総価値の44.0%を占め、フィッシュミール代替品としての役割を裏付けています。油脂・脂質は規模は小さいものの、年平均成長率11.5%で最も急成長するセグメントと予測されており、脱脂ミールおよびフラスを上回るペースです。プラットフォーム生産者は幼虫のラウリン酸含有量を高めるよう最適化し、腸内健康改善に関するデータと油脂をバンドルすることでプレミアム定価を正当化しています。フラスは特に高付加価値園芸において信頼性の高い有機肥料として台頭し、処理幼虫1トンあたりのブレンド収益を押し上げています。

機能的差別化により、バイヤーは飼料転換効率および病原体制御において測定可能なメリットをもたらす昆虫油脂に向かっています。飼料効率が5%改善されることを示したブロイラー試験が欧州のインテグレーターからの新たな需要を触発しました。油脂・脂質の昆虫由来成分市場シェアは精密畜産農業の拡大とともに上昇することが見込まれます。一方、脱脂ミールは、貯蔵中の酸化を抑制するために低脂肪を必要とする有機家禽向け事業においてニッチな需要を見出しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

用途別:養殖用飼料が数量を牽引し、ペットフードが価格プレミアムを獲得

養殖業は2025年需要の47%を吸収しており、変動の大きいフィッシュミール供給を代替するエビ、ティラピア、サーモン生産者に牽引されています。このチャネルは添加量の上限緩和に伴い、用途の中で最も強い年平均成長率11.8%で拡大する見込みです。家禽飼料での採用は欧州およびカナダで拡大しており、両地域の規制当局はブロイラー飼料へのアメリカミズアブミール添加を最大15%まで認めています。ペットフードの数量は小さいものの、養殖飼料の2〜3倍の価格を実現しています。

養殖用タンパク質の昆虫由来成分市場規模は2031年までに6億米ドルを超えると予測されており、ペットフードのプレミアムポジショニングが高いマージンを支えています。認定有機フラス肥料は堆肥より25%高い価格で販売され、生産者の収益源を広げてプロジェクトの収益性を改善しています。サステナビリティラベリングおよびコンパニオンアニマルチャネルにおける新規タンパク質への消費者選好が価格の持続性を支えています。

昆虫種別:アメリカミズアブが首位、ミールワームおよびコオロギは規模拡大のボトルネックに直面

アメリカミズアブ幼虫は2025年収益の33%を生み出しており、14日間という短い成長サイクル、多様な基材への耐性、および広範な規制承認を反映しています。最も急成長している種でもあり、2031年にかけて年平均成長率11.7%で拡大する見込みです。3万メトリックトン以上の規模のプラントが稼働するに伴い、この種の昆虫由来成分市場シェアはさらに上昇する見込みです。ミールワームはタンパク質含有率が高い一方、10週間のサイクルと厳格な温度管理を必要とするためエネルギーコストが膨らみます。コオロギは飼育コストの高さと飼料承認の限定性から、特殊ペットフード向けのニッチにとどまっています。

Ynsectが2024年に再建手続きに入り、コオロギ生産者のAspire Food Groupが2025年に救済取引を求めたことは、スケールアップリスクを示す実行上のつまずきとして浮き彫りになっています。一方、Innovafeedの5万5,000平方メートルの施設は25万メトリックトンの副産物を処理し、アメリカミズアブのスケーラビリティを実証しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

形態別:乾燥ミールが首位を維持し、液体製品は自動化により存在感を増す

乾燥タンパク質ミールはペレタイジングラインへのシームレスな統合が可能で18か月まで保存できることから、2025年価値の56%を占めました。液体濃縮物は規模が小さいものの、自動スプレーシステムが人件費と計量誤差を削減するため、年平均成長率10.1%を記録すると予測されています。ペースト形態は、新規テクスチャーとサステナビリティのストーリーを求めるプレミアムウェットペットフードメーカーに支持されています。

乾燥形態の昆虫由来成分市場規模は全体需要と歩調を合わせる一方、液体製品は機能的なポジショニングにより1トンあたりのマージンが高くなります。Protixがブロイラー向けスプレーラインに対応したポンプ圧送可能な油脂を発売したことで人件費が15%削減され、自動化に適した形態の基準が確立されました。乾燥脱脂ミールは貯蔵劣化を最小化したい有機ブロイラー生産者のニーズに引き続き応えています。

地域分析

欧州は2025年に収益シェア32%で首位を占め、明確な飼料規制とフランスおよびオランダにおける同一敷地内施設の密度が支柱となっています。2024年の欧州食品安全機関による肯定的な見解により、サケ科魚類および家禽への種承認が拡大され、安定した需要が確保されています。フランスにはInnovafeedの5万5,000平方メートルのアメリカミズアブ施設とYnsectのミールワームプラントの両方が立地し、オランダの優遇措置が研究・商業化クラスターの形成を促進しています。規制の成熟度が2031年にかけての成長を支えていますが、成長率は新興地域より低く、より高い基準値からのスタートとなっています。

アジア太平洋地域は年平均成長率11.0%で最も速い成長を記録すると予測されており、エビおよびティラピア生産者が欧州・北米向け輸出のエコラベル要件を満たすため昆虫ミールを統合しているベトナム、タイ、インドネシアに牽引されています。タイの生産拡大と急速に規模を拡大するEntobel工場が地域的なモメンタムを裏付けています。中国とインドは包括的なガイドラインが整備されていないため出遅れていますが、現地での研究パイロットが進行中です。能力不足により、アジア太平洋諸国は依然として欧州からの輸入に頼っており、1キログラムあたり0.15〜0.20米ドルの輸送プレミアムが加算されています。

北米は現時点では規模が小さいものの、イリノイ州でのInnovafeedとArcher Daniels Midlandの計画施設、およびEnviroFlightの稼働中のケンタッキー州プラントを背景に成長が見込まれます。カナダは2024年に飼料規制を欧州と整合させ、国境をまたいだ貿易を促進しました。メキシコとブラジルは承認に向けた協議を行っており、南米の成長は家禽輸出業者が大豆価格変動のヘッジとして昆虫ミールを試験的に導入するにつれて見込まれます。中東・アフリカでの採用は、より迅速な規制の明確化と現地プラントへの融資に左右されます。

規制環境

昆虫由来の加工動物性タンパク質(PAP)は欧州で最も明確に規制されており、規則(EU)2017/893が養殖用途における飼育昆虫由来PAPの使用に関する法的枠組みを確立した。その後の認可により、用途は養殖から家禽・豚にまで拡大された一方、飼料禁止規則により反芻動物への使用は引き続き禁止されている。EUおよび英国全体で、飼料用途として認められている種には一般的にHermetia illucens(アメリカミズアブ)、Tenebrio molitor(ミールワーム)、Alphitobius diaperinus(コメノゴミムシダマシ)、および複数のコオロギ種が含まれており、これが原料サプライヤーによる複数種ポートフォリオを支えている。

コンプライアンスは、EU動物副産物規則(EC)No 1069/2009に基づく衛生およびトレーサビリティ要件を基盤としており、これに加えて、糞尿、給食廃棄物、肉骨粉などの原料を禁止する厳格な基質制限が課されている。これは飼料原料の調達および施設設計に直接影響を与える。2026年4月、国際食用・飼料用昆虫プラットフォーム(IPIFF)は政策文書を発表し、EU肥料製品規則(CMC 10経路を含む)における昆虫フラスのより明確な取り扱いと、EU家畜戦略内でのより正式なタンパク質多様化ルートを提唱した。これは、飼料原料とフラスの商業化の両方をめぐる規制上の関与が引き続き続いていることを示している。

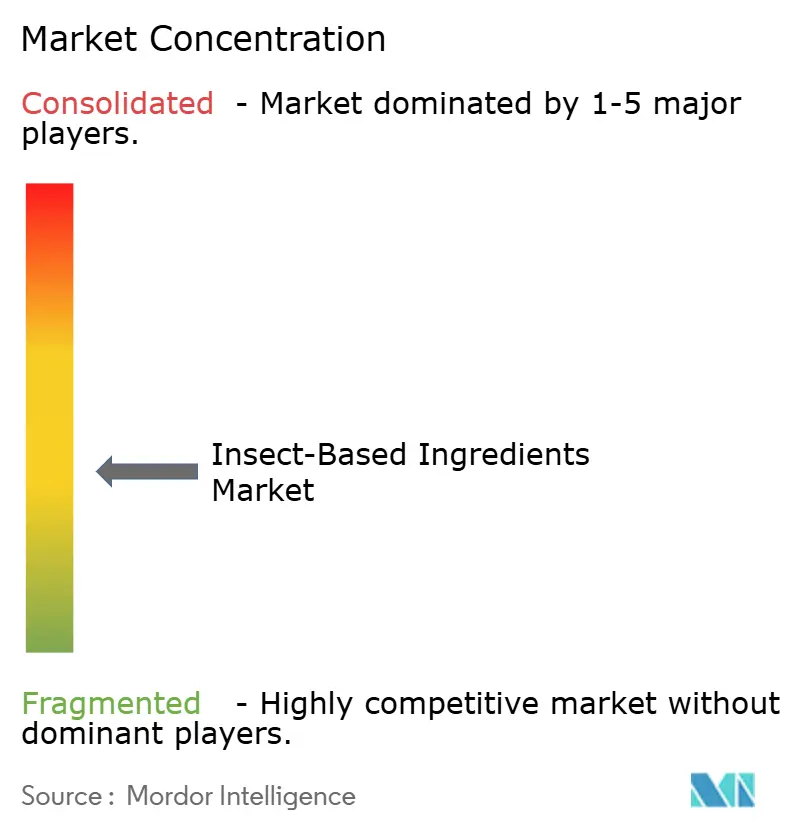

競合環境

上位5社が2025年収益において大きなシェアを占めており、中程度の集中度を示しています。Innovafeed、Ynsect、Protixはタンパク質、油脂、フラスを収益化する垂直統合型の設計を活用しており、EntobetやBeta Hatchなどの地域専門企業は地域化されたサプライチェーンに注力しています。投資家は、Innovafeedとカーギルのパートナーシップのように契約済みの引取契約を持つ実績ある事業者を好みます。このパートナーシップは持続可能で革新的な飼料ソリューションを提供しています。Protixの独自の自動化により人件費が40%削減され、飼料転換効率が15%向上し、北米への拡大を支援しています。

戦略的な青写真は、低コストの基材調達、運営費削減のための自動化、および需要確保のための主要飼料ブランドとのパートナーシップを中心に展開されています。2023年から2025年にかけての特許出願は35%増加し、幼虫密度のためのマシンビジョン、臭気制御、廃熱回収などの用途をカバーしています。新規参入者は、資本集約度を大幅に削減しフィードストック源近傍への分散型容量を可能にするモジュール式コンテナシステムを試験導入しています。Ynsectの再建やAspire Food Groupの生産削減といった実行上のつまずきはスケールアップリスクを浮き彫りにし、実証済みの商業生産実績を持つ企業に対する投資家の選好を強化しています。

ホワイトスペースの成長機会は、抗生物質不使用の動物生産向け機能性脂質と、温室・園芸セグメント向け認定有機肥料にあります。市場ダイナミクスは、二重の収益源を確保し炭素フットプリント削減を企業バイヤーに実証できる企業に有利に働きます。

昆虫由来成分産業のリーダー企業

Innovafeed

Protix

EnviroFlight (Darling Ingredients)

Sentara Group

Ynsect

- *免責事項:主要選手の並び順不同

市場機会と将来展望

完全統合型施設の資本負担を軽減し、飼料配合業者向けの供給信頼性を向上させるスケーリングモデルにおいて、商業的な余地が生まれつつある。2026年3月、REPLOID Group AGはドイツ・ブルクハウゼンに最初のSteinberger ReFarmUnitを開設し、地域の有機残渣を利用した幼虫飼育への分散型アプローチを打ち出した。続いて2026年7月、Nasekomoはブルガリアに自動化されたアメリカミズアブの繁殖施設を開設し、産業用生産者向けに幼虫を供給する設計とした。これにより育種と成長工程を分離し、川上の生産能力と遺伝的形質の管理を強化した。

大規模な生産能力拡大と商業化のマイルストーンは、購入契約数量と一貫した仕様を求める水産飼料およびペットフード分野での幅広い採用も後押ししている。Innovafeedは2026年6月、フランス・ネスルでの産業化段階を完了し、商業展開に移行するために5,100万ユーロを確保したと報告した。NextProteinは2026年6月にシリーズBで1,800万ユーロを調達し、チュニジアに年産12,000トン規模の施設を建設する計画に充てるとした。ミールワーム分野では、Tebrioが2025年10月にoFarm施設で生産を開始し、コモディティ規模の生産へのシフトを強化した。欧州における規制の明確化は、養殖用および単胃動物用の原料承認を支えており、有機農業およびEU肥料枠組みが市場への道筋を提供する範囲において、フラスの収益化も引き続き視野に入っている。

最近の業界動向

- 2026年5月:EnviroFlightは、ブロイラー飼料に2.5%および5.0%のアメリカミズアブ幼虫を配合した場合に飼料転換率が改善したことを示す家禽研究結果を公表した。この結果は、家禽飼料における昆虫原料の機能的効果に関する論拠を強化し、養殖以外でのより広範な配合試験を後押しするものである。

- 2025年9月:Innovafeed、BioMar、Auchan Retailは、エクアドルにおける商業用エビ飼料への昆虫タンパク質統合に向けた協業を発表した。昆虫原料サプライヤーと水産飼料大手、および小売パートナーとの提携は、エンドツーエンドの商業化を前進させ、持続可能性に関する主張を市場性のあるエビのバリューチェーンへと転換する助けとなる。

- 2024年1月:欧州投資銀行は、InvestEUの枠組みの下でProtixと3,700万ユーロの融資契約を締結した。この種の機関投資融資は、資本集約的な昆虫関連施設の融資適格性を向上させ、規制上の道筋が確立されている領域における産業能力の構築を加速させ得る。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に動物栄養および作物生産向けの原料として生産、加工、販売される昆虫由来原料を対象としている。市場規模は、主要地域における原料販売価値を追跡しており、その価値は最終製品レベルではなく原料レベルで計上されている。

対象範囲の除外事項:昆虫がレシピのごく一部の成分に過ぎない完成消費者向け食品、および昆虫由来ではない無関係な持続可能タンパク質は含まれない。

セグメンテーション概要

- 成分タイプ別

- タンパク質パウダー

- 油脂・脂質

- 脱脂ミール

- フラス(有機肥料)

- 用途別

- 動物飼料

- 養殖用飼料

- 家禽飼料

- ペットフード

- 農業用肥料

- 動物飼料

- 昆虫種別

- アメリカミズアブ

- ミールワーム

- コオロギ

- その他

- 形態別

- 乾燥

- 液体

- ペースト

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、昆虫由来タンパク質、油脂、およびフラスのサプライチェーンをマッピングすることから始め、それを動物飼料および肥料需要が公に報告される方法と整合させた。地域および最終用途別の採用時期を説明する助けとなるため、FAO統計、USDAデータ公表、Eurostatの表、および新規食品・飼料規則に関する欧州委員会の文書などの公開情報源を参照した。

次に、養殖生産動向、家禽・ペットフード生産指標、および該当する場合の貿易・通関報告など、再現可能な市場シグナルを追加した。企業の年次報告書、投資家向けプレゼンテーション、および信頼性の高い報道も、生産能力の追加や製品構成の変化を把握するために使用され、企業財務、特許動向、出荷レベルの輸出入検証には選定された有料データベースを利用した。これらの情報源は網羅的なものではなく、データセットを構築し、前提を確認し、追跡調査が必要なギャップを特定するために、他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、原料生産者、飼料配合業者、販売業者、および畜産・養殖・ペット栄養分野の下流利用者へのインタビューと調査に重点を置いた。採用要因、価格設定ロジック、規制のタイミングを相互検証できるよう主要地域全体でカバレッジのバランスを取り、デスクリサーチの情報源と現場からのフィードバックが一致しない場合には最終的な前提を再検討した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):16% | アジア太平洋地域:43% |

| 中堅層:46% | 機能/部門リーダー:37% | 欧州・中東・アフリカ地域:31% |

| 小規模プレーヤー:22% | マネージャー:47% | 南北アメリカ地域:26% |

市場規模算定と予測

中核モデルはトップダウン方式を採用しており、地域別需要プールを動物生産および飼料利用パターンから再構築し、その後、昆虫ミール、昆虫油、フラスベース原料の現実的な採用率でフィルタリングしている。需要側の合計値を構築した後、主要生産地域の生産能力と稼働率の集計、および原料形態別のサンプル価格を含む、選択的なボトムアップ検証によってこれを裏付け、想定される収益水準を確認している。

モデルで使用される入力には、養殖および家禽の生産動向、参照代替品としての魚粉および大豆ミールの価格動向、飼料および農業における昆虫使用の規制承認時期、発表された生産能力の追加および立ち上げスケジュール、形態別(乾燥ミール、油脂、ペースト)の平均販売価格の推移が含まれる。予測はシナリオ分析を用いて実行され、楽観的および保守的な採用経路が検証される。選定されるケースは、専門家の予想および観察された商業化のペースに最も一致するものである。ボトムアップシグナルが不完全な場合は、代替稼働率レンジおよび保守的な収率の前提を用い、一次検証の際にこれらの前提を再検討する。

データ検証と更新サイクル

アウトプットは、報告されている生産拡大、飼料バリューチェーン参加者からの需要コメント、観察された価格レンジなど、独立した市場シグナルと照合され、その後、主な差異が承認前に精査される。ある地域で想定消費量または価格に異常な上昇が見られる場合、採用率および構成比の前提を再検討し、必要に応じて少数の回答者に再接触して変化の内容を確認する。

各レポートは毎年更新され、新たな承認、大規模な生産能力の立ち上げ、代替原料価格の急激な変動など、重要な事象が発生した場合には中間更新が行われる。納品前には、アナリストがモデルおよび主要な前提について改めて全体を見直し、クライアントが入手可能な最新の見解を確実に得られるようにしている。

Mordor Intelligenceの昆虫由来原料市場推計と他の公表推計との比較

昆虫由来原料の公表市場規模は、対象とする製品や最終用途が調査によって異なるため、必ずしも一致しない。差異はまた、価格設定に使用される基準年、飼料・農業分野で想定される採用曲線、および生産能力の立ち上がりをどの程度積極的に売上に転換するかによっても生じる。

一部の情報源は、より広範な代替タンパク質というテーマを集約している、あるいはより広範な食品用原料や機能性食品原料といった、より多くの最終用途を含んでいるように見受けられる。Mordor Intelligenceの規模算定においては、動物栄養および作物生産(フラスを含む)に使用される昆虫由来原料について、価値は原料レベルに保たれており、前提はサプライチェーンから直接収集された採用時期および価格に関するフィードバックを用いて再検証されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.72 B (2026) | |

| グローバルコンサルティング会社A | USD 1.73 B (2024) | より高い開始値を持つ早い基準年を使用しており、対象範囲は昆虫原料の用途全般にわたり通常より広く、隣接するヒト向け栄養やその他の非中核的な収益プールを取り込む可能性がある。 |

| 市場分析グループB | USD 1.90 B (2024) | より広範な定義を反映していることが多く、より多くの昆虫由来製品や用途を合計に含めている可能性があり、価格および採用に関する前提は飼料・肥料需要指標との整合性がより追跡しにくい場合がある。 |

この表は、乖離の大半が小さな計算上の違いではなく、対象範囲の選択と基準年の開始点によって説明されることを示している。含まれる用途を飼料および作物向け原料需要と明確に結び付け、再現可能な検証を通じて価格および採用に関する前提を検証することで、当社の推計は実際の商業化活動とより整合しやすいものとなっている。

レポートで回答される主要な設問

2026年の昆虫由来成分市場の規模はどの程度ですか?

市場は2026年に7億2,000万米ドルに達しました。

2031年までに予測される年平均成長率はいくらですか?

堅調な10.9%の年平均成長率が見込まれています。

最も高い収益を生み出している昆虫種はどれですか?

アメリカミズアブ幼虫が2025年収益の33%を生み出しており、最も急成長している種であり続けています。

飼料メーカーが昆虫油脂に関心を持つ理由は何ですか?

ラウリン酸が豊富な油脂は腸内健康と飼料転換効率を改善し、抗生物質不使用の生産を支援します。

最も急成長が見込まれている地域はどこですか?

アジア太平洋地域はエビおよびティラピア養殖に牽引されて年平均成長率11.0%で成長する見込みです。

昆虫フラスはどのように収益に貢献しますか?

認定有機フラスは堆肥より25%高い価格で販売され、プラント生産量の最大30%を占め得ます。

最終更新日: