アフリカ穀物種子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

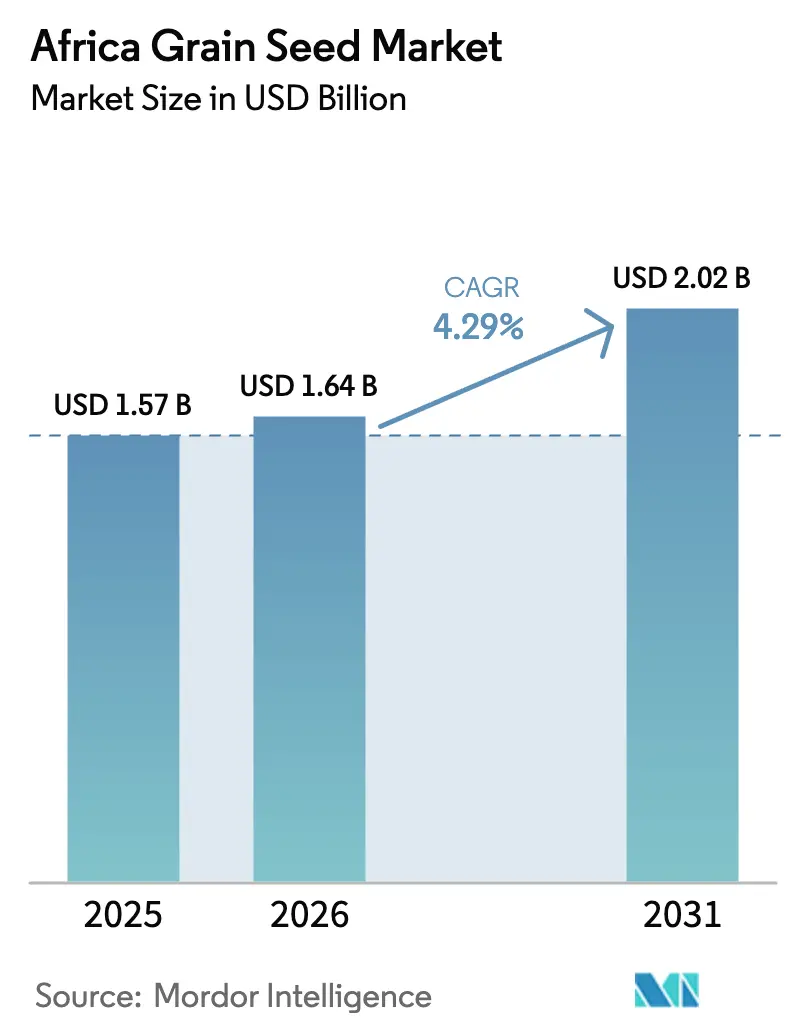

| 基準年の市場規模 (2025) | 1.57 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ穀物種子市場分析

2026年のアフリカ穀物種子市場規模は16億4,000万USDと推定され、2025年の15億7,000万USDから成長し、2031年には20億2,000万USDに達する見込みで、2026年~2031年にかけて4.29%のCAGRで成長しています。安定した政府補助金プログラム、気候変動に強い品種への需要の高まり、および飼料・醸造加工業からの産業的需要がこのモメンタムの根幹を形成しています。ケニアのモバイルベースの種子注文プラットフォームと南アフリカの成熟した商業農業システムは、デジタル化と規模がいかに連動して数量成長を持続できるかを示しています。市場参加者は、地域の種子認証の調和からも恩恵を受けており、それにより参入コストが低下し、より広範な流通フットプリントが可能になっています。しかし、非公式市場での偽造品や不利な肥料対穀物価格比率は、実現した生産性向上を脅かす逆風として残っています。

主要レポートのポイント

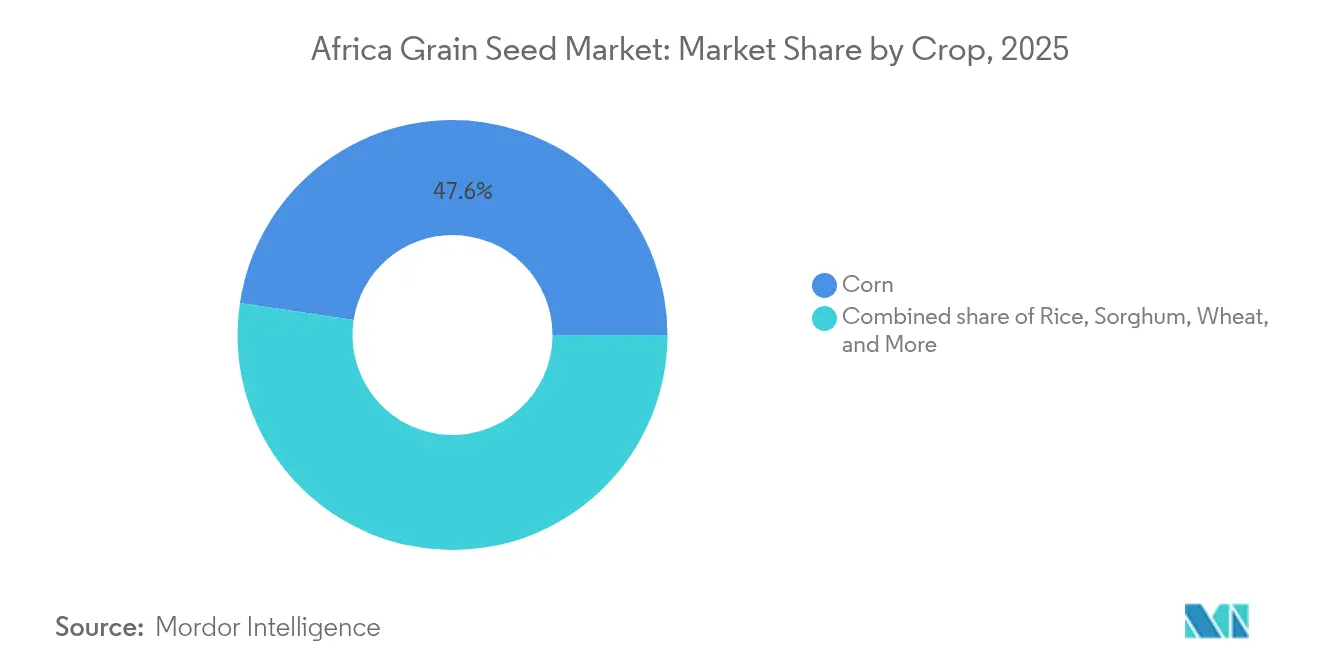

- 作物別では、トウモロコシが2025年のアフリカ穀物種子市場シェアの47.62%をリードし、一方ソルガムは2031年にかけて5.88%のCAGRで拡大しています。

- 育種技術別では、ハイブリッドが2025年のアフリカ穀物種子市場規模の58.63%を占め、開放授粉品種およびハイブリッド派生品種は2031年にかけて4.67%のCAGRで成長すると予測されています。

- 地域別では、南アフリカが2025年に33.45%の収益シェアを占め、一方ケニアは2031年までに最高の6.12%のCAGRを記録する見込みです。

- 上位5社サプライヤーが2025年のアフリカ穀物種子市場シェアの36.20%を支配しており、中程度に分散した市場であることを示しています。市場の主要プレーヤーにはBayer AG、Corteva Agriscience、Groupe Limagrain、Seed Co. Limited、およびSyngenta AGが含まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ穀物種子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッド普及を促進する政府種子補助金プログラム | +0.8% | 汎アフリカ、特にケニア、ナイジェリア、ガーナで顕著 | 中期(2〜4年) |

| 気候変動に強い穀物品種への需要の高まり | +0.9% | サハラ以南アフリカを中心に、北アフリカへ拡大中 | 長期(4年以上) |

| 品質穀物を必要とする商業用飼料・醸造産業の拡大 | +0.6% | 南アフリカ、ナイジェリア、ケニア、エジプト | 中期(2〜4年) |

| 越境貿易を容易にする種子認証の地域的調和 | +0.4% | 東部・南部・西部アフリカ | 長期(4年以上) |

| モバイルベースの直接種子マーケティングプラットフォームの台頭 | +0.5% | 東アフリカを中心に、西アフリカへ波及 | 短期(2年以内) |

| 雄性不稔技術の急速な普及によるハイブリッドトウモロコシ種子コストの低下 | +0.7% | 南アフリカ、ケニア、タンザニア、ジンバブエ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド普及を促進する政府種子補助金プログラム

補助金はハイブリッド普及を加速するための重要なレバーであり続けています。ケニアは国家農業・農村包括的成長プロジェクトに年間5,000万USD以上を配分し、ハイブリッドトウモロコシの普及率を2022年の35%から2024年には60%超に引き上げました[1]出典:世界銀行、「ケニア国家農業・農村包括的成長プロジェクト」、worldbank.org。ナイジェリアのアンカー・ボロワーズ・プログラムは2024年に200万袋以上の認定種子を配布し、政策が需要を再構築できる規模を示しました[2]出典:ナイジェリア中央銀行、「アンカー・ボロワーズ・プログラム」、cbn.gov.ng。このようなプログラムは農家のリスクを軽減し、習慣的な需要を創出し、補助金が縮小した後に商業的な種子購入への移行を円滑にします。しかし、長期的な継続性は補助期間を超えた価値の明確な実証にかかっています。

気候変動に強い穀物品種への需要の高まり

気象の変動性が農家の優先事項を干ばつ耐性と耐熱性へとシフトさせています。干ばつ耐性ハイブリッドは現在、東部・南部アフリカにおけるハイブリッドトウモロコシ耕作面積の40%超を占めており、2020年の15%から急激に上昇しています[3]出典:国際半乾燥熱帯作物研究所、「アフリカ向け干ばつ耐性作物」、icrisat.org。Bayer AGのドラウトガードポートフォリオおよび類似の形質は、水分ストレス下での収量安定性により迅速に受け入れられています。普及はトウモロコシを超えてソルガムおよびミレットへと広がっており、改良品種は伝統的な耐久性とより優れた加工品質を組み合わせています。政策立案者は、気候スマート種子の市場参入を加速するために承認プロセスを合理化しています。

品質穀物を必要とする商業用飼料・醸造産業の拡大

一貫した穀物品質に対する産業需要がプレミアム市場セグメントを生み出しており、農家が予測可能な特性を持つ認定種子品種を採用するよう促しています。アフリカでは、飼料産業が特定の栄養プロファイルおよびマイコトキシンレベルに基づいて穀物を調達しており、より高い種子コストを正当化するプレミアムを提供しています。サウス・アフリカン・ブルワリーズ・ミラーやHeineken N.V.などの醸造会社は、穀物品種と品質基準を指定した直接調達プログラムを導入し、農家に保証された市場を提供しています。この需要は政府補助金よりも持続可能であることが証明されており、農家は市場プレミアムに基づいてリターンを計算しています。

越境貿易を容易にする種子認証の地域的調和

アフリカ大陸自由貿易圏は種子認証プロセスの標準化を推進し、規制障壁を削減する取り組みを主導しています。東部・南部アフリカ共同市場は、追加検査なしに承認された種子品種の地域的なマーケティングを可能にし、市場参入コストを低下させ、育種プログラムへの投資を促進しています。同様に、西アフリカ諸国経済共同体は個別の国の承認を省略することで種子貿易を促進しています。しかし、一部の国における追加要件により、実施の不均一性が続いています。各国が食料安全保障のための統合された種子市場の利点を認識するにつれ、国境を越えた課題に対処する規制の収束が進むことが予想されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非公式市場における偽造または低品質種子の蔓延 | -0.6% | 汎アフリカ、特にナイジェリア、ガーナ、タンザニアで深刻 | 長期(4年以上) |

| 実現した種子の利益を制限する高い肥料対穀物価格比率 | -0.5% | サハラ以南アフリカ、特に内陸国 | 中期(2〜4年) |

| 種子供給コストを増加させる分断されたラストマイル流通 | -0.4% | 農村アフリカ、特に遠隔農業地域で深刻 | 中期(2〜4年) |

| 開放授粉品種ソルガムおよびミレットの初期世代種子の供給不足 | -0.3% | 半乾燥地域、サヘル諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非公式市場における偽造または低品質種子の蔓延

偽造・劣化種子の蔓延は、改良種子品種に対する農家の信頼を損ない、公式種子市場に影響を与えています。アフリカ緑の革命同盟は、サハラ以南アフリカの非公式市場で販売されている種子の30〜40%が基本的な品質基準を満たしておらず、収量損失につながっていると推計しています。この問題はナイジェリアとガーナで特に深刻であり、執行が弱いため偽造品が自由に流通しています。偽造種子から悪い結果を経験した農家は、翌作季に保存種子に戻るか、投入物への投資を減らすことが多いです。規制の枠組みは存在しますが、特にほとんどの種子取引が行われる農村部での効果的な執行のためのリソースが不足しています。

実現した種子の利益を制限する高い肥料対穀物価格比率

肥料価格の変動は農家にとって経済的な課題を生み出し、改良種子品種の恩恵を最大化するために必要な補完的な投入物を購入できない状況を招いています。ロシア・ウクライナ紛争は世界の肥料サプライチェーンを混乱させ、2022年から2024年の間にアフリカの特定の市場で200%を超える価格上昇をもたらした一方、穀物価格は比較的安定したままでした[4]出典:国際連合食糧農業機関、「肥料価格モニタリング」、fao.org。この格差は、多くの農家にとって必要な肥料施用なしにプレミアム種子に投資することを経済的に実行不可能にしています。内陸国はさらに輸送コストの上昇という追加の困難に直面しており、これが肥料価格をさらに押し上げています。政府の肥料補助金プログラムは一部の地域で一時的な救済を提供していますが、財政上の制約がその持続可能性と範囲の両方を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがプレミアムセグメントの成長を牽引

ハイブリッドは2025年のアフリカ穀物種子市場において58.63%の圧倒的なシェアを確保しました。優れた収量、均一性、および加工業者への受け入れやすさにより、ハイブリッドは商業生産者、特に南アフリカとエジプトにとって不可欠な存在となっています。多国籍企業は広範なR&Dパイプラインを展開し、2〜3年ごとに品種カタログを更新しています。トランスジェニックハイブリッドは明確なバイオセーフティ法を持つ管轄地域に限定されていますが、雄性不稔非GMOハイブリッドがコスト格差を縮め、普及範囲を拡大しています。ハイブリッドトウモロコシに起因するアフリカ穀物種子市場規模は、2031年まで商業飼料需要に合わせて増加すると予測されています。

開放授粉品種およびハイブリッド派生品種は4.67%のCAGRで拡大しており、予算重視の小規模農家を取り込んでいます。新しい開放授粉品種は干ばつ耐性と生物学的強化を促進し、栄養と回復力の両方に対応しています。調和された東部・南部アフリカ共同市場および西アフリカ諸国経済共同体の規則により、単一品種のリリースで複数の国にサービスを提供することが可能となり、種子会社が開放授粉品種ポートフォリオを完全に廃棄するのではなく維持するよう促しています。このデュアルトラックアプローチは食料安全保障を守りながら、農家が季節的なキャッシュフローに合わせて投入物支出を調整できるようにしています。

作物別:トウモロコシの優位性が気候スマートな多様化と交差

トウモロコシは2025年のアフリカ穀物種子市場シェアの47.62%を占め、家禽・豚・醸造需要に支えられています。加工業者は予測可能なデンプンおよびタンパク質プロファイルを必要とし、ハイブリッド種子への支出を正当化するプレミアム支払いモデルを維持しています。しかし、秋のヨトウムシの発生と不規則な降雨は単一作物リスクを露呈しています。ソルガムの5.88%のCAGRは、農家がより耐久性の高い作物に多様化していることを示しています。改良されたソルガムハイブリッドと開放授粉品種は干ばつ耐性と向上した食味・製粉特性を組み合わせており、自給農家にとっても経済的に実行可能な転換を可能にしています。コメは、ナイジェリアとガーナにおける輸入代替政策により堅調を維持していますが、小麦は気候的・インフラ的制約から遅れをとっています。

飼料製粉能力の拡大、特に2024年に設備飼料数量が500万メトリックトンを超えたナイジェリアでは、トウモロコシが首位を維持しますが、品種の多様化が勢いを増しています。ソルガムおよびミレットセグメントにおけるアフリカ穀物種子市場規模は、消費者の嗜好がより健康的と認識される伝統的な主食に傾くにつれて拡大すると予測されています。

地理的分析

南アフリカはアフリカ穀物種子市場において33.45%の市場シェアを保持しており、高度な生産能力、強力なバイオセーフティ規制、および商業農場への適時の種子供給を確保する広範な農業資材販売業者のネットワークに支えられています。栽培されているハイブリッドトウモロコシの相当部分は最新の2つの育種サイクルから生まれており、干ばつ期においても一貫して高い収量を支えています。さらに、同国は有利な生産微気候を活用した契約増殖スキームを通じて、ザンビア、モザンビーク、ボツワナに種子を供給しています。2024年には、近隣諸国が南アフリカの品質管理インフラを活用したことにより、種子輸出が金額ベースで7%増加しました。

ケニアは2031年までのアフリカ穀物種子市場において最高の6.12%のCAGRを達成すると予測されており、これは同国をデジタル農業革新のハブとして位置づける小規模農家重視の農業フレームワークによって推進されています。2024年には、約50万人の農家がモバイルプラットフォームを通じて認定種子を入手し、注文リードタイムを数週間から数日へと大幅に短縮しました。政府の電子バウチャープログラムが種子コストの一部を補助し、農家の早期シーズン流動性を高めました。このイニシアチブはケニアの市場成長予測への主要な貢献要因となっています。さらに、地元の加工業者が特産穀物サプライチェーンを強化しており、トウモロコシ、ソルガム、大麦などの作物でハイブリッド品種の採用を促進しています。より多くの郡が補助金ポータルと流通テレメトリーシステムを統合するにつれて、ケニアにおける穀物種子の市場シェアはさらに拡大すると予測されています。

ナイジェリアは規模と複雑さの両方を呈しています。偽造種子が農家の信頼を損なっていますが、継続的な規制取り締まりとシリアル化の取り組みが段階的な進歩を示しています。認定種子と農学的支援を受けたアンカー・ボロワーズ参加者は、2024年産農作物で20%を超える収量増加を記録しました。エチオピア、ガーナ、タンザニアは、育種者・基盤種子生産と民間流通ネットワークを組み合わせた多ドナー種子セクタープログラムを活用しています。各国は現在、少なくとも1つの国際種子検査協会(ISTA)認定種子試験所を運営しており、国内認証のターンアラウンドを加速しています。サヘルでは、ソルガムとミレットが優勢であり、旺盛な需要条件にもかかわらず開放授粉品種の不足が収量増加を抑制しています。エジプトは、制御された水管理体制下での灌漑小麦と醸造用途に適した特産大麦においてニッチなリーダーシップを維持しています。

競合環境

アフリカ穀物種子市場の競争は中程度であり、上位5社が合計約36.5%のシェアを保持しています。Seed Co Limitedは南部アフリカでの広範なプレゼンスと小規模農家との効果的な関与を通じて市場リーダーシップを維持しています。Bayer AGは、ケニアにおける現地生産施設に支えられた干ばつおよび害虫抵抗性のための独自形質スタックを活用しています。Corteva Agroscienceは、2024年に西アフリカ向けに調整された3つのハイブリッドを導入する計画とともに、地域育種ステーションを活用して製品開発を強化しています。

雄性不稔生産、倍加半数体パイプライン、およびゲノム選択は種子産業における重要な技術的進歩を表しています。Seed Co LimitedによるタンザニアのVictoria Seeds Ltdの買収は東アフリカにおける流通能力を強化し、Groupe Limagrainのガーナへのオフィスはフランコフォン市場でのプレゼンスを拡大しました。デジタルネイティブ企業は通信会社と提携し、種子販売、信用、作物保険を含むバンドルソリューションを提供することで、従来のプレーヤーが対処しにくい高コストのラストマイル流通の課題に対処しています。国際種子検査協会(ISTA)基準への準拠と東部・南部アフリカ共同市場(COMESA)のラベリング要件への適合は、政府補助金入札での競争において重要な差別化要因となっています。

開放授粉品種(OPV)ソルガムおよびミレットセグメントは、低い利益率のために大企業の参入を妨げており、依然として未開発のままです。専門的な地域企業と官民コンソーシアムが気候スマート作物への高まる需要を満たすために参入しています。分散した非公式取引が市場数量を引き続き流出させていますが、強化された執行措置とシリアル化の取り組みにより、ブランド保護と誠実性が時間の経過とともに向上すると予測されています。

アフリカ穀物種子産業のリーダー企業

Bayer AG

Corteva Agriscience

Groupe Limagrain

Seed Co Limited

Syngenta AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:アフリカ農業技術財団(AATF)とそのパートナーは、バイオテクノロジートウモロコシ種子システムパートナーシップを通じて、エチオピア、ケニア、モザンビーク、ナイジェリアでTELAトウモロコシハイブリッドを導入しました。これらのトウモロコシ品種は、干ばつ耐性と害虫防除能力を組み合わせています。

- 2025年4月:国際トウモロコシ・小麦改良センター(CIMMYT)は、東アフリカ育種プログラムから7種類の新しい熱帯性トウモロコシハイブリッドをリリースしました。これらのハイブリッドはライセンス供与のために提供されており、干ばつ、熱ストレス、および主要な病害に耐えられるように開発されています。パートナーはこれらの品種の国内登録と流通を進めることができます。

- 2025年3月:Bayer AGはザンビアのカブウェに3,200万ユーロ(3,480万USD)のトウモロコシ種子施設を開設し、2025年に約640万人の小規模農家に高収量トウモロコシ種子を供給し、2030年までに1,000万人の農家に達する計画です。この投資はBayer AGが2030年までにアフリカの作物科学事業を倍増させる戦略を支援しています。

アフリカ穀物種子市場レポートの範囲

アフリカ穀物種子市場レポートは、育種技術別(ハイブリッド、開放授粉品種、およびハイブリッド派生品種)、作物別(トウモロコシ、コメ、ソルガム、小麦、その他の穀物・シリアル)、地域別(エジプト、エチオピア、ガーナ、ケニア、ナイジェリア、南アフリカ、タンザニア、その他のアフリカ)にセグメント化されています。市場予測は金額(USD)および数量(メトリックトン)で提供されています。

| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| 開放授粉品種およびハイブリッド派生品種 | ||

| トウモロコシ |

| コメ |

| ソルガム |

| 小麦 |

| その他の穀物・シリアル |

| エジプト |

| エチオピア |

| ガーナ |

| ケニア |

| ナイジェリア |

| 南アフリカ |

| タンザニア |

| その他のアフリカ |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| 開放授粉品種およびハイブリッド派生品種 | |||

| 作物 | トウモロコシ | ||

| コメ | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 地域 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを対象範囲に含めています。商業的にラベルされていない農場保存種子は対象外とされていますが、農場保存種子のごく一部が農家間で商業的に取引されています。また、市場で商業的に販売される可能性がある栄養繁殖作物および植物体も対象範囲から除外されています。

- 作物耕作面積 - 異なる作物の耕作面積を計算する際には、総作付面積が考慮されました。国際連合食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこれは、各シーズンにわたって特定の作物で栽培される総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して当季に植えられた総作物面積のうち播種された面積の割合です。

- 施設栽培 - レポートでは施設栽培を管理環境下での作物栽培プロセスとして定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畝作物 | これらは通常、穀物・シリアル、油料作物、綿花などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む田畑作物です。 |

| ナス科 | これらは、トマト、トウガラシ、ナス、およびその他の作物を含む被子植物の科です。 |

| ウリ科 | これは約95属・965種からなるウリ科を表しています。本調査で考慮される主な作物には、キュウリ・ガーキン、カボチャとスカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | これはキャベツとカラシナ科の植物属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・鱗茎類 | 根菜・鱗茎類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートにおけるこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。これらにはオクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、およびその他が含まれます。 |

| ハイブリッド種子 | これは交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産される第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放授粉品種・ハイブリッド派生品種 | 開放授粉品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科として考慮される作物には、ピーマンおよびそれぞれの国の地域性に基づくその他の様々なトウガラシが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科として考慮される作物には、ダイコン、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・鱗茎類 | その他の根菜・鱗茎類として考慮される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科として考慮される作物には、ヒョウタン類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルとして考慮される作物には、大麦、ソバ、カナリーシード、トリティカーレ、オート麦、ミレット、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維として考慮される作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油料作物 | その他の油料作物として考慮される作物には、落花生、麻の実、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ種子、およびアマニが含まれます。 |

| その他の飼料作物 | その他の飼料として考慮される作物には、ナピアグラス、オート麦草、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類として考慮される作物には、キバナエンドウ、レンズ豆、ソラマメ・ウマノマメ、ヘアリーベッチ、ヒヨコマメ、ササゲ、ルピナス、およびバンバラビーンズが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜として考慮される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリー、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表されています。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を生成するために、レベルおよび職務をまたいで選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム