アジア太平洋穀物種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.41 十億米ドル |

| 市場規模 (2026) | 14.88 十億米ドル |

| 市場規模 (2031) | 17.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋穀物種子市場分析

アジア太平洋穀物種子市場規模は、2025年の144億1,000万USDから2026年に148億8,000万USDに成長し、2026年から2031年にかけて3.29%のCAGRで2031年までに174億9,000万USDに達すると予測されています。2024年のエルニーニョによる損失を受けた干ばつ耐性ハイブリッドへの旺盛な需要、拡大する家畜飼料需要、および継続的な政府の種子補助金プログラムが拡大を支えています。農家が地域に適応した遺伝資源を好む傾向から、地域専門業者が引き続き存在感を高める一方、従来の販売店ネットワークを迂回するデジタルプラットフォームが流通コストを圧縮し、種子の真正性を向上させています。とはいえ、進化するバイオセーフティ規制と先進市場における偽造種子の蔓延は、持続的な成長の制約要因となっています。

主要レポートの要点

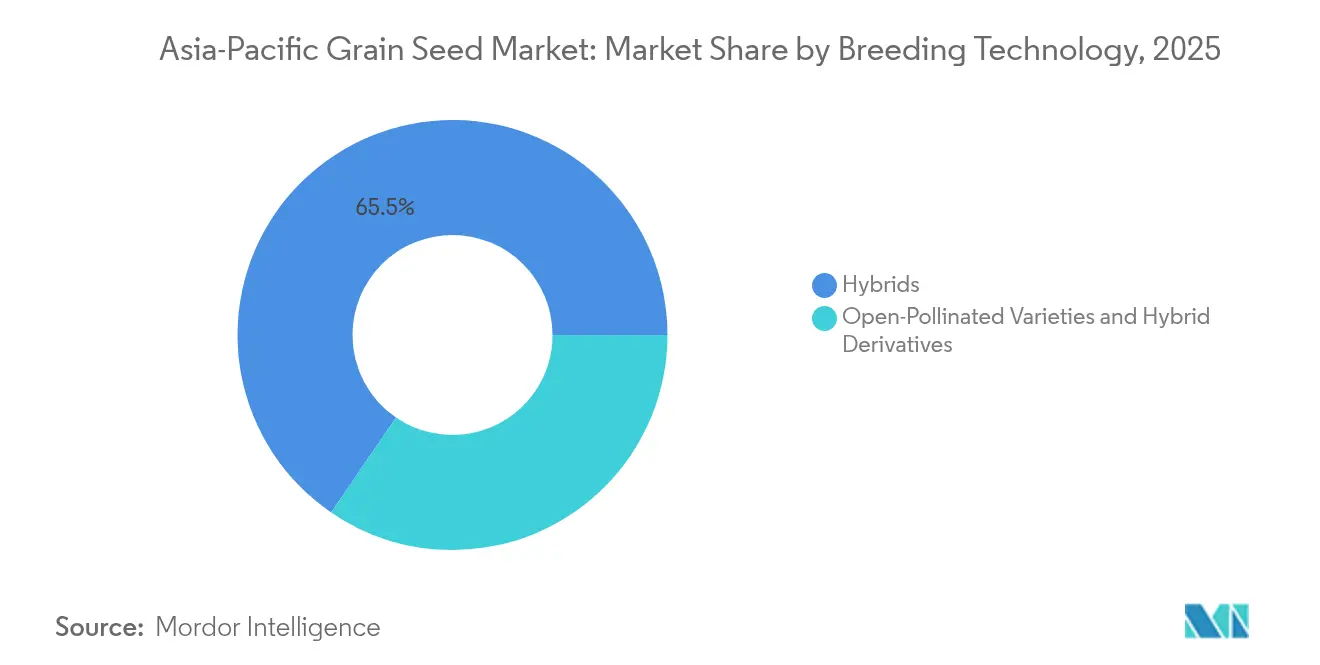

- 育種技術別では、ハイブリッドが2025年のアジア太平洋穀物種子市場シェアの65.45%をリードし、一方、開放受粉品種およびハイブリッド派生品種は2031年にかけて最も速い4.06%のCAGRを記録しました。

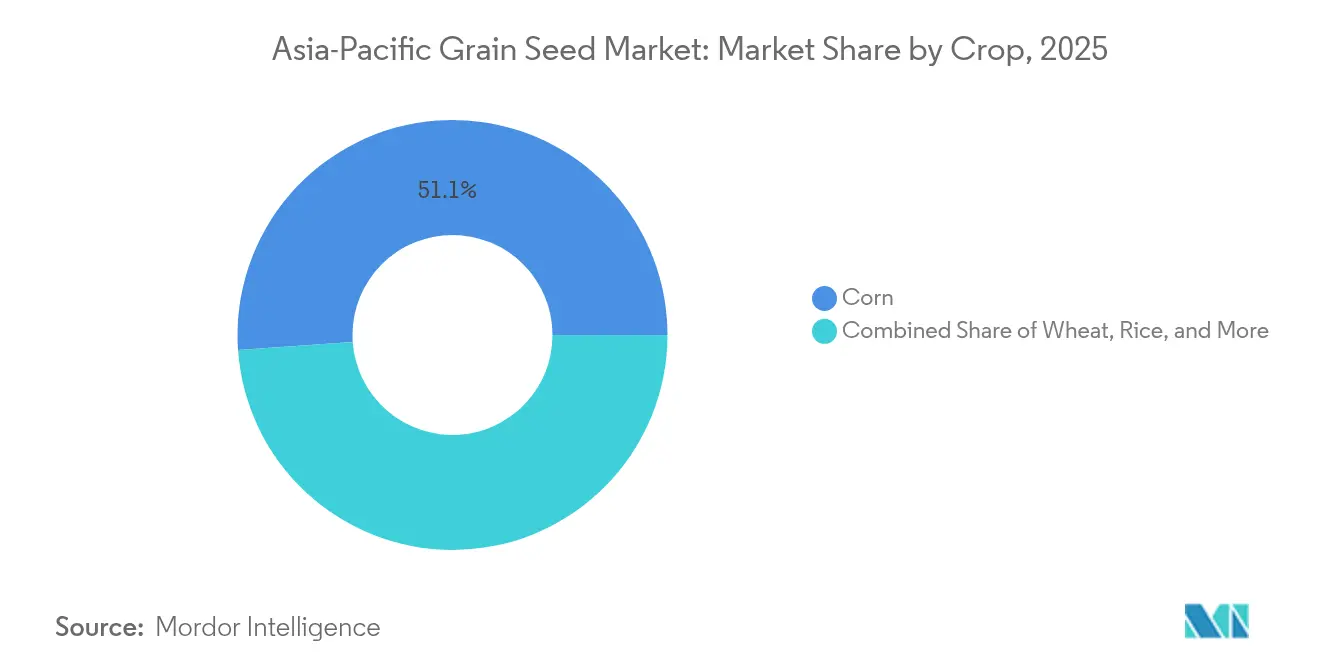

- 作物別では、トウモロコシが2025年に51.12%の売上シェアで首位を占め、小麦は2031年に向けて5.53%のCAGRで拡大すると予測されています。

- 地理別では、中国が2025年のアジア太平洋穀物種子市場規模の60.25%を占め、オーストラリアは予測期間にわたり8.61%のCAGRで前進しています。

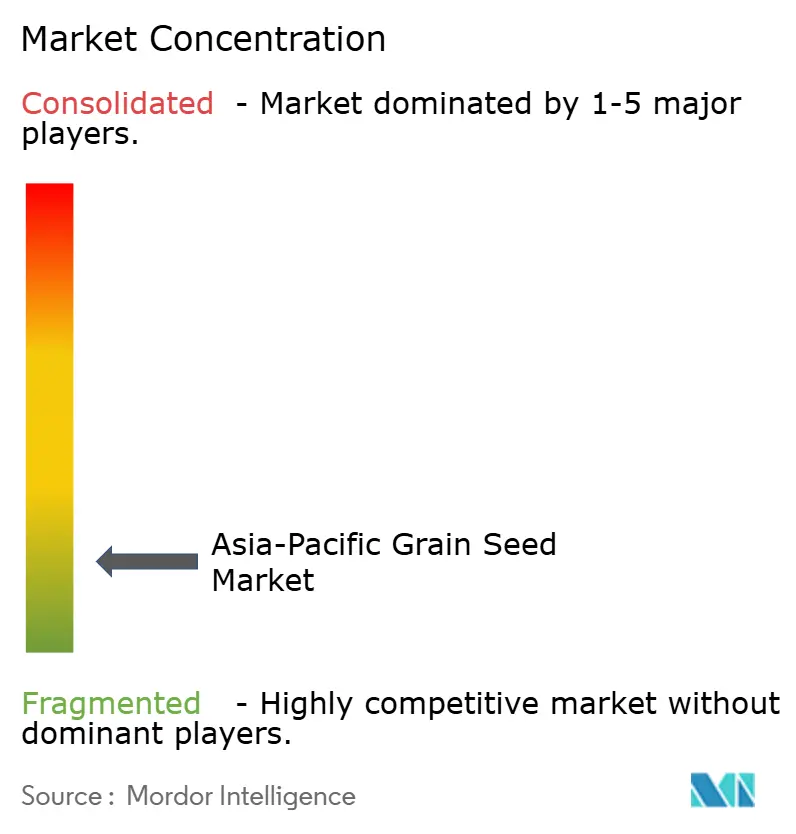

- 上位5社のサプライヤーが2024年のアジア太平洋穀物種子市場シェアの約20%を支配しており、競争の断片化された激しさが浮き彫りになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋穀物種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋諸国における有利な種子補助金プログラム | +0.8% | 中国、インド、フィリピン、インドネシア、タイ | 中期(2〜4年) |

| 家畜飼料の拡大によるトウモロコシおよびソルガム種子需要の加速 | +0.6% | 中国、インド、ベトナム、タイ、フィリピン | 長期(4年以上) |

| 干ばつ耐性ハイブリッドの急速な普及 | +0.9% | フィリピン、インドネシア、タイ、ベトナム、インド | 短期(2年以内) |

| 農業デジタルコマースプラットフォームによるティア2農村市場における販売店ネットワークの短縮 | +0.4% | インド、インドネシア、フィリピン、カンボジア、マレーシア | 中期(2〜4年) |

| 直播水稲(DSR)への広範なシフトによる短期品種への需要創出 | +0.7% | インド、フィリピン、ベトナム、タイ、ネパール | 中期(2〜4年) |

| 越境米取引の拡大による統一品質基準および認定種子の普及促進 | +0.5% | ベトナム、タイ、カンボジア、ミャンマー、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋諸国における有利な種子補助金プログラム

中国の2024年トウモロコシ種子補助金は、干ばつ耐性ハイブリッドの作付けコストの85%をカバーし、認定採用率を前年比18%引き上げました。[1]出典:中国国家発展改革委員会、「農業政策と補助金」、en.ndrc.gov.cn インドのプラダン・マントリ・ファサル・ビーマ・ヨジャナ(Pradhan Mantri Fasal Bima Yojana)は、ハイブリッド水稲種子を農作物保険の対象に追加し、農家のリスクを低下させ、ハイブリッドの利用を促進しました。フィリピンはコメ競争力強化基金から認定種子配布に30億フィリピンペソ(5,360万USD)を配分し、インドネシアは限界地向けにソルガムおよびキビへの補助金を拡大しました。[2]出典:フィリピン統計局、「パレイおよびトウモロコシ生産調査」、psa.gov.ph タイのスマートファーマープログラムはデジタル普及と投入クーポンを組み合わせ、拡張可能なテクノロジー活用型補助金モデルを示しました。これらの取り組みは年間15〜20%の採用率向上をもたらしますが、遠隔地における漏洩は依然として恩恵の完全な享受を阻んでいます。

家畜飼料の拡大によるトウモロコシおよびソルガム種子需要の加速

アジア太平洋の飼料工場は、豚および家禽生産の集約化に伴い、2024〜2025年に動物飼料用トウモロコシ消費量を年間8〜12%増加させました。[3]出典:国際連合食糧農業機関、「アジア太平洋地域概況」、fao.org ベトナムの養豚セクターの回復はトウモロコシ種子販売を25%押し上げ、インドの家禽業の成長は追加で250万メートルトンの穀物を必要としました。ソルガムはオーストラリアの混合農業システムにおいて、その干ばつ耐性と飼料・換金作物の二重の役割から注目を集めています。プレミアム飼料メーカーは現在、改善されたアミノ酸プロファイルを持つハイブリッドトウモロコシおよびソルガムを直接契約し、種子価格に15〜30%のプレミアムを支払っています。こうした直接契約は安定した認定種子需要を生み出すとともに、農家の価格変動リスクを低減しています。

干ばつ耐性ハイブリッドの急速な普及

2024年のエルニーニョはフィリピンの水稲生産の30%を壊滅させ、インドネシアでは過去20年で最悪の干ばつを引き起こしました。種子企業はストレス耐性ハイブリッドで対応し、被災州全域でトウモロコシハイブリッドの販売を40%押し上げました。インドは気候変動対応水稲イニシアティブの下、15品種の気候適応型水稲品種を放出しました。タイの王室イニシアティブ試験では、干ばつ耐性ハイブリッドが20〜35%の収量安定性向上を示し、農家の信頼を強化しました。この危機はまた、精密灌漑への投資を解放し、水分不足条件に最適化された種子への需要を強固なものにしました。

農業デジタルコマースプラットフォームによるティア2農村市場における販売店ネットワークの短縮

インドネシアのアグリテックスタートアップであるSemaaiは5万人以上の農家を認定種子サプライヤーと接続し、ブロックチェーンによるロット追跡により流通コストを20%削減しました。インドのAgribazaarは農業取引28億USDを処理し、種子はその中で最も急成長するカテゴリーの一つとなっています。カンボジアのFarmByteは基本ネットワーク上でモバイル種子注文を可能にし、立ち上げ初年度に10,000件の注文を完了しました。これらのプラットフォームは多層にわたる販売店チェーンを圧縮し、真正性を高めていますが、貧弱な通信インフラと現物検査への嗜好が、先進地区における普及を依然として制限しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 進化するバイオセーフティ規制の中でのGM形質に対する農家の躊躇 | -0.6% | 中国、インド、フィリピン、インドネシア、タイ | 長期(4年以上) |

| ミャンマー、ラオス、カンボジアにおける偽造種子およびブラウンバッグ種子の浸透 | -0.4% | ミャンマー、ラオス、カンボジア、パキスタン、バングラデシュ | 中期(2〜4年) |

| 気候起因の害虫圧力による種子コストの上昇とマージンの圧迫 | -0.8% | フィリピン、インドネシア、インド | 短期(2年以内) |

| グローバル多国籍企業からのロイヤルティ料金の上昇による中小企業のアクセス制限 | -0.3% | インド、中国、インドネシア、フィリピン、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

進化するバイオセーフティ規制の中でのGM形質に対する農家の躊躇

中国の慎重なGM承認ペースとインドの保留中のバイオテクノロジー規制は、トランスジェニックハイブリッドに対する不確実性を維持しています。農家は市場での拒絶を恐れ、依然として収量向上をもたらす非GMハイブリッドを好む傾向があります。この慎重な姿勢はグローバル多国籍企業を抑制する一方、地域育種業者が国内政策に沿った非GMストレス形質を開発する余地を生み出しています。

ミャンマー、ラオス、カンボジアにおける偽造種子およびブラウンバッグ種子の浸透

規制執行の弱さにより、偽造品が市場に流入し、農家の信頼を損ない、認定種子の利用を低下させています。ミャンマーおよびラオスでは、トウモロコシの非公式流通量が最大25%に達し、正規サプライヤーのブランドプレミアムを侵食し、マージンを圧縮しています。QRコードによるデジタル検証が登場しつつありますが、依然として初期パイロット段階にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが優位を維持する中で開放受粉品種が再び注目を集める

ハイブリッドは2025年のアジア太平洋穀物種子市場の65.45%を占め、従来品種に対する確固たる3.8%のプレミアムとストレス条件下での15〜20%の収量向上に支えられています。ハイブリッド向けのアジア太平洋穀物種子市場規模は、政府がトウモロコシおよび水稲における気候適応形質を補助するにつれて着実に拡大すると予測されています。干ばつ耐性と害虫抵抗性における継続的な形質積み重ねはハイブリッドの価格支配力を維持しており、バイオセーフティ論争がトランスジェニックイベントの展開を遅らせている間も同様です。非GMハイブリッドの上市が開発パイプラインを占めており、規制上の摩擦を軽減し、農家の受容を広げています。

開放受粉品種およびハイブリッド派生品種は4.06%のCAGRを記録し、季節的な信用が乏しい地域での種子主権とコスト削減への関心の復活を反映しています。コミュニティバンクに支えられた農家管理の種子システムは、特に高地水稲およびキビにおいて開放受粉品種のアジア太平洋穀物種子市場シェアを拡大しています。政府の保全プログラムも在来種の維持をさらに後押ししています。ハイブリッドとの収量格差は依然として存在しますが、低い種子コストと再播種の柔軟性により、限界地帯のリスク回避型農家にとって開放受粉品種は引き続き関連性を持っています。

作物別:トウモロコシが首位を維持する中で小麦が加速

トウモロコシは2025年のアジア太平洋穀物種子市場規模の51.12%を占め、拡大する飼料需要とデンプン加工能力に支えられています。高油分・高アミノ酸密度のハイブリッドは効率性向上を求める飼料インテグレーターを引き付け、契約ベースの販売を固定化し、種子の取り込みを安定させています。アジア太平洋穀物種子市場におけるトウモロコシのシェアは、一部地域での大豆やソルガムとの輪作にもかかわらず、2031年まで50%前後で推移すると見込まれています。

小麦は最も成長の速い作物セグメントとして5.53%のCAGRで浮上しており、これは集約的な輪作システムと伝統的な水稲・小麦輪作における気候適応戦略を可能にする短期品種によって牽引されています。育種家はマーカー補助選択を活用して耐熱性を付与し、タンパク質を犠牲にせずに成熟を10〜15日早める品種を作出しています。ソルガムは水不足地帯において二重目的作物として注目度が高まっていますが、モルトおよび飼料インフラの限界がスケールを抑制しています。キビや大麦などのニッチ穀物は栄養安全保障プログラムに貢献し、プレミアム健康食品チャネルを引き付け、アジア太平洋穀物種子産業内の作物多様性を拡大しています。

地理分析

アジア太平洋穀物種子市場は顕著な地域的成長パターンを示しており、中国は遺伝子組み換え形質を巡る規制上の不確実性にもかかわらず、2025年に60.25%の市場シェアを維持し、従来の育種技術に機会をもたらしています。インドは第2位の市場であり、主要生産州での35%のハイブリッド水稲普及率と家畜飼料用トウモロコシ栽培の拡大が牽引しており、政府のプラダン・マントリ・ファサル・ビーマ・ヨジャナはハイブリッド種子への農作物保険適用を拡大しています。インドネシア、フィリピン、タイを含む東南アジア市場は、政府の種子補助金プログラムに支えられた着実な成長を示しており、インドネシアの農業省は限界地のソルガムおよびキビ品種への補助金を配分し、フィリピンのコメ競争力強化基金は2024年に認定種子プログラム向けに30億フィリピンペソ(5,360万USD)を配布しました。

オーストラリアは2031年にかけて8.61%のCAGRで最も急成長する市場として浮上しており、水ストレス条件下で20〜35%の収量安定性向上を実証した干ばつ耐性小麦および大麦の育種プログラムによって牽引されています。輸出市場向けプレミアム穀物品種への注力が特定の品質属性を持つ認定種子への需要を生み出しており、混合農業システムはソルガムを干ばつ耐性代替作物として採用し、家畜飼料と換金作物の二重目的に利用しています。ベトナムおよびタイは越境米取引の拡大から恩恵を受けており、ベトナムの米輸出はプレミアム市場向けに特定の品種認証を必要とし、タイはジャスミン米の真正性確保にブロックチェーンベースのトレーサビリティシステムを開発し、参加地域全体で年間15〜20%の認定種子採用率向上を促進しています。

ミャンマー、バングラデシュ、カンボジアを含む小規模市場は偽造種子の浸透と限られた規制執行という課題に直面していますが、デジタル農業プラットフォームがモバイルベースの注文システムを通じて流通の非効率性と種子の真正性確認に対処し始めています。日本は精密農業応用とプレミアムハイブリッド技術に特化した市場を維持しており、ASEAN食品安全ネットワークが輸出志向の生産システムにおける認定種子採用を促進する米品質パラメーターの統一基準を策定する中、地域全体の規制枠組みはバイオセーフティ基準を巡って引き続き進化しています。

競争環境

断片化がアジア太平洋穀物種子市場を定義しており、上位5社が2024年の売上の約20%を占めています。多国籍企業はUPLによる武漢Advanta Seeds買収に例示されるように、中国のトウモロコシおよびソルガムポートフォリオを深化させるための標的型買収を進めています。こうした動きは広範な統合よりも特定の遺伝資源を供給するものであり、異種の作物構成と国固有の規制を反映しています。

デジタルエンゲージメントと形質革新が主要な差別化要因として浮上しています。Bayer AGはインドおよびインドネシアの地域研究開発拠点に多額の投資を表明し、気候適応型トウモロコシおよび水稲ハイブリッドの開発加速に向けて公的機関との迅速な試験連携を図っています。Syngenta Groupは精密育種とアグリテックスタートアップを支援する大規模なベンチャーファンドを立ち上げ、内部開発のみに依存するのではなくエコシステム活用に賭けています。Yuan Longping High-Tech Agriculture Co. Ltdなどの国内専門業者はミャンマーおよびカンボジアに育種ステーションを投資し、地域適応型ハイブリッド水稲を展開して未開拓市場の獲得を図っています。

デジタルネイティブなプラットフォームが流通を形成しています。インドネシアのSemaaiは配送リードタイムを大幅に短縮し、インドのMahycoのモバイルストアフロントは農学アドバイスとともに種子の直接注文を処理しています。地域育種業者はロイヤルティの高騰を回避するために現地の遺伝資源コレクションとオープンソース形質プールを活用し、グローバルブランドに対するコスト競争力を維持しています。全体的に、成功は気候適応形質と現地化されたサービスおよび透明な流通の融合にかかっています。

アジア太平洋穀物種子産業リーダー

Bayer AG

Syngenta Group

Corteva Agriscience

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UPL Ltd.はその段階的子会社を通じて武漢Advanta Seeds Co. Ltd.の株式100%を取得しました。この買収によりUPLの中国穀物種子市場でのプレゼンスが拡大しました。Advantaのトウモロコシ、水稲、ソルガム種子における専門性は、東アジアのハイブリッド穀物種子セグメントにおけるUPLの地位を強化しました。

- 2024年5月:Bioseedと国際稲研究所(IRRI)は、高収量、改善されたストレス耐性、および気候変動適応力を持つ新しい水稲品種を開発するためのパートナーシップを延長しました。この協力はアジア全域の小規模農家向けハイブリッド水稲品種の開発に焦点を当てています。

アジア太平洋穀物種子市場レポートの範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種が育種技術別セグメントとしてカバーされています。トウモロコシ、水稲、ソルガム、小麦が作物別セグメントとしてカバーされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種およびハイブリッド派生品種 | ||

| トウモロコシ |

| 水稲 |

| ソルガム |

| 小麦 |

| その他の穀物・シリアル |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 開放受粉品種およびハイブリッド派生品種 | |||

| 作物 | トウモロコシ | ||

| 水稲 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 国 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋地域 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを範囲に含めています。商業的なラベルが付いていない農家自家採種は、農家間で商業的に一部交換されているものの、範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物面積 - 異なる作物の栽培面積を算出するにあたり、総作付面積を考慮しています。国際連合食糧農業機関(FAO)による「収穫面積」とも呼ばれ、作季をまたいで特定の作物の下に栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家自家採種以外の認定・品質種子を使用して当該作季に作付けされた作物全体の面積に対して作付けされた面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境での作物栽培プロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、マルチフィルムを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油料種子、綿花などの繊維作物、豆類、飼料作物など、さまざまな作物カテゴリーを含む農業圃場作物です。 |

| ナス科(Solanaceae) | トマト、唐辛子、ナスなどの作物を含む顕花植物の科です。 |

| ウリ科(Cucurbits) | 約95属・965種からなるウリ科の植物群を表しています。本調査で対象とした主要作物はキュウリ・ガーキン、カボチャ・スカッシュ、その他の作物です。 |

| アブラナ科(Brassicas) | キャベツおよびカラシ科の植物の属で、ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物を含みます。 |

| 根菜・球根類(Roots & Bulbs) | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜(Unclassified Vegetables) | 本レポートのこのセグメントには、上記のカテゴリーに属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などが含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることで生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしの交差受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同一品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科(Other Solanaceae) | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づいたその他各種の唐辛子が含まれます。 |

| その他のアブラナ科(Other Brassicaceae) | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類(Other Roots & Bulbs) | その他の根菜・球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科(Other Cucurbits) | その他のウリ科に含まれる作物にはひょうたん類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル(Other Grains & Cereals) | その他の穀物・シリアルに含まれる作物には大麦、ソバ、カナリーシード、トリティカーレ、オート麦、キビ類、ライ麦が含まれます。 |

| その他の繊維作物(Other Fibre Crops) | その他の繊維作物に含まれる作物にはヘンプ、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、カポックが含まれます。 |

| その他の油料種子(Other Oilseeds) | その他の油料種子に含まれる作物には落花生、ヘンプシード、カラシ種子、ヒマシ種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物(Other Forage Crops) | その他の飼料作物に含まれる作物にはネピアグラス、オート麦草、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類(Pulses) | キマメ、レンズ豆、ソラマメ・ウマウマメ、カラスノエンドウ、ヒヨコマメ、ササゲ、ルピナス、バンバラビーンが豆類に含まれる作物です。 |

| その他の未分類野菜(Other Unclassified Vegetables) | その他の未分類野菜に含まれる作物にはアーティチョーク、キャッサバの葉、リーク、チコリ、インゲン豆が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するため、ステップ1で特定した変数および要因を、入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するため、あらゆる階層・職能から選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム