オブジェクトベースストレージ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

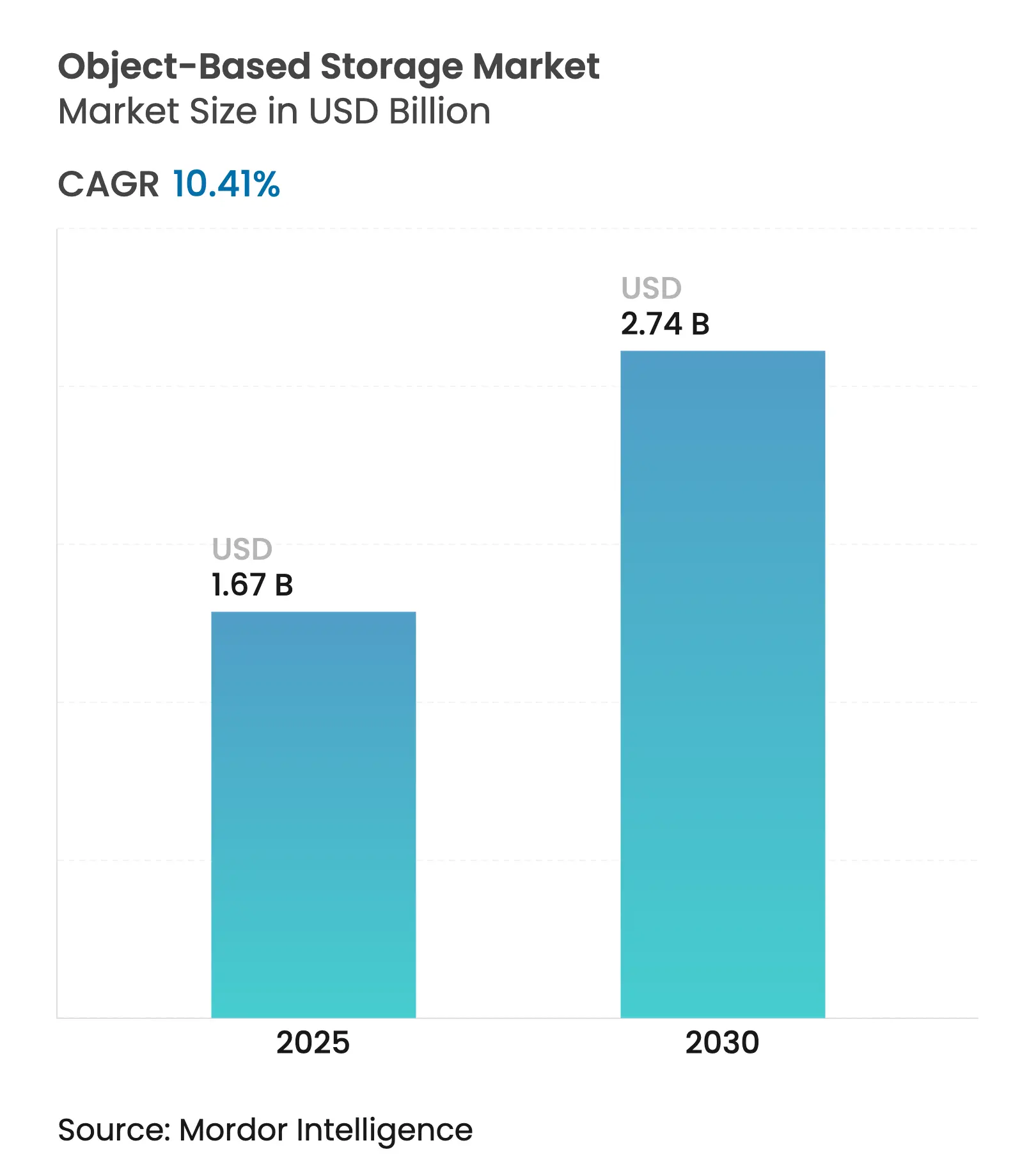

| 市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2030) | 2.74 十億米ドル |

| 成長率 (2025 - 2030) | 10.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

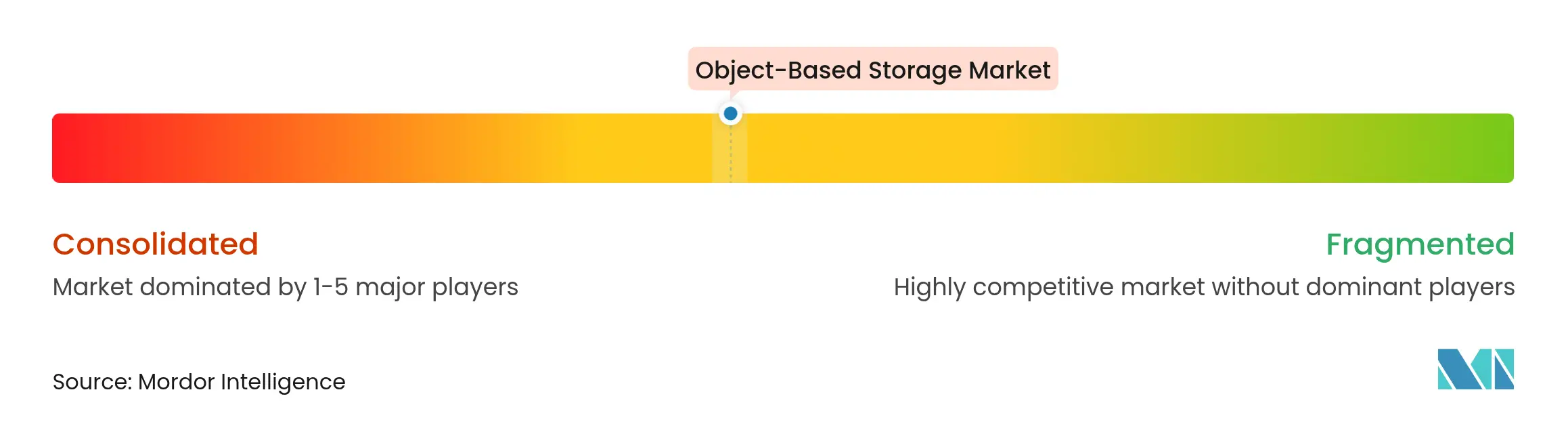

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオブジェクトベースストレージ市場分析

オブジェクトベースストレージ市場規模は2025年に16億7,000万USDに達し、2030年までに27億4,000万USDに拡大すると予測されており、同期間中に10.41%のCAGRを記録します。力強い成長は、人工知能および機械学習モデルを支えるクラウドネイティブなエクサバイト規模リポジトリに対する企業需要の高まりを反映しています。組織は非構造化データの増大に対処し、イミュータビリティ機能によるサイバーレジリエンスを強化し、マルチクラウドデータモビリティを簡素化するために、ファイルおよびブロックアレイからオブジェクトアーキテクチャへと移行しています。オールフラッシュオブジェクトアレイにおけるパフォーマンスの飛躍的向上、NANDコストの低下、ならびにパブリックおよびプライベートクラウド全体でのS3互換APIの採用により、速度および経済性の両面が改善され、導入が加速しています。国境を越えたデータフローに対する規制当局の監視強化やランサムウェアの脅威が移行をさらに後押しし、意思決定者はオンプレミス管理とクラウドのスケーラビリティを組み合わせたハイブリッド戦略の追求に動いています。

主要レポートの要点

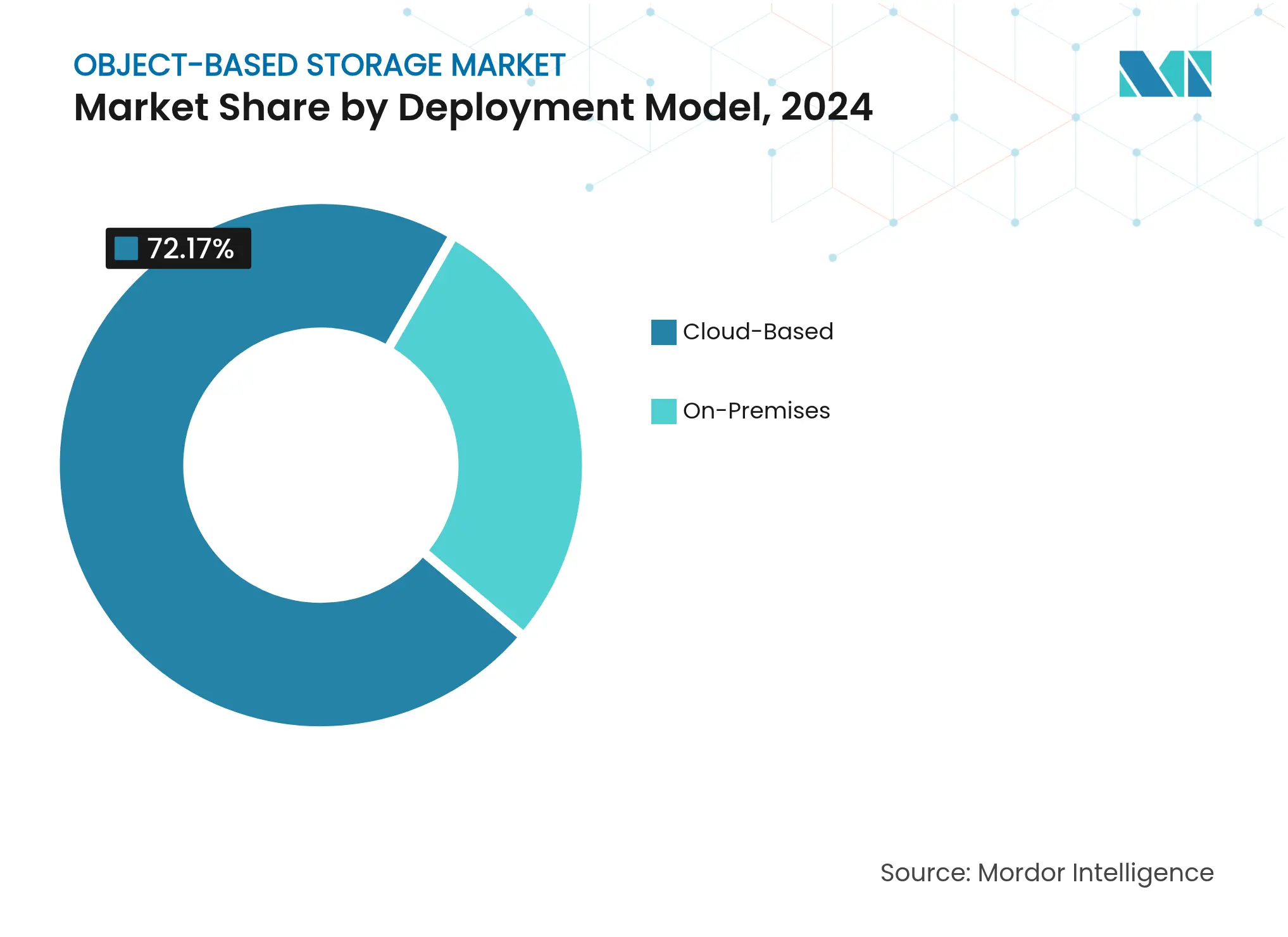

- 展開モデル別では、クラウドソリューションが2024年のオブジェクトベースストレージ市場シェアの72.17%を占めてトップとなり、クラウド専用アーキテクチャは2030年までに10.82%のCAGRを記録すると予測されています。

- コンポーネント別では、ソフトウェア定義プラットフォームが2024年の売上高の61.46%を占め、オールフラッシュハードウェアは2030年までに11.01%のCAGRを達成する見込みです。

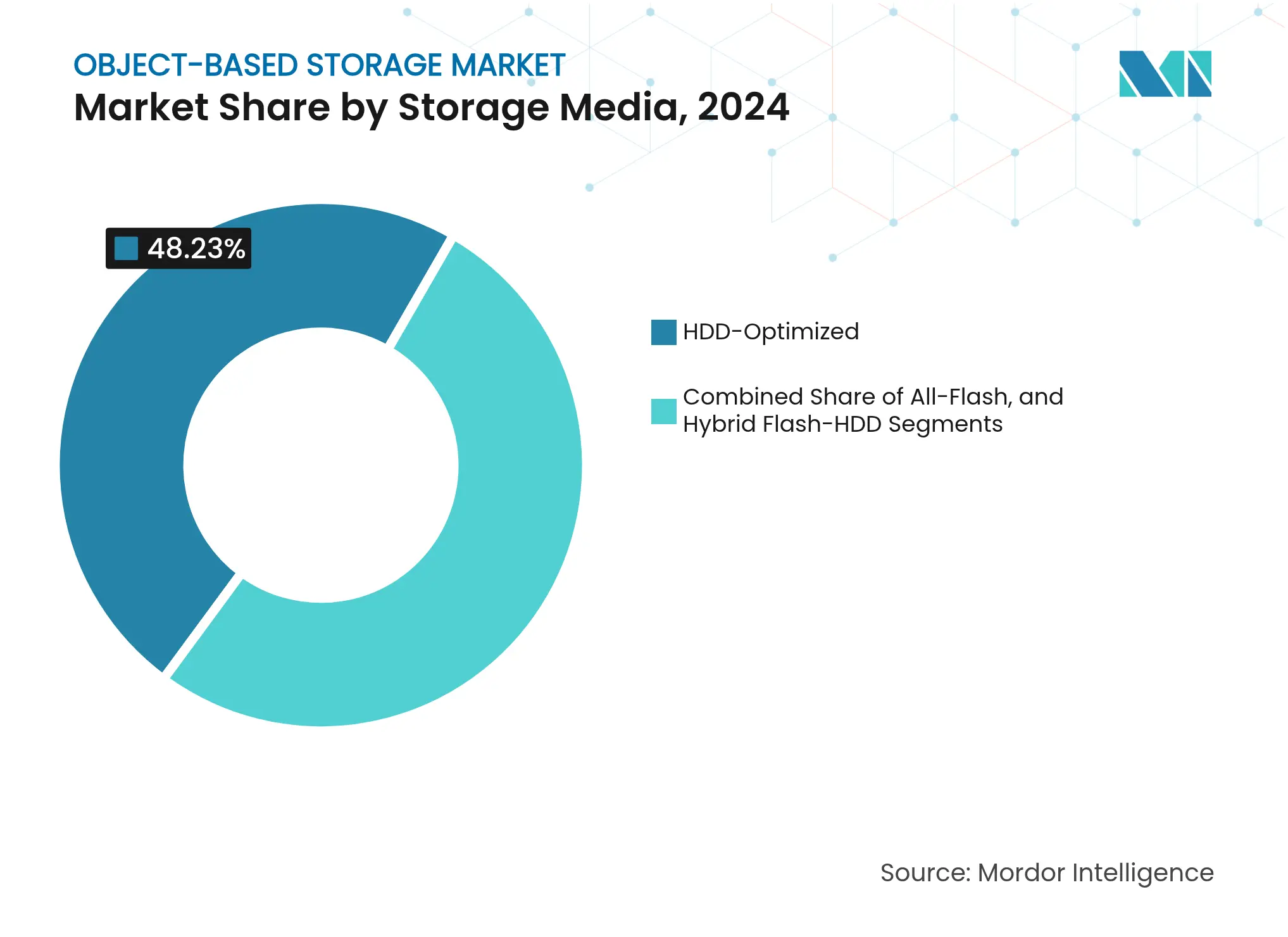

- ストレージメディア別では、HDD中心のシステムが2024年のオブジェクトベースストレージ市場規模の48.23%を占めましたが、オールフラッシュアレイは10.73%のCAGRで拡大しています。

- 企業規模別では、大企業が2024年の支出の65.04%を占め、中小企業は2030年までに10.52%のCAGRで成長すると予測されています。

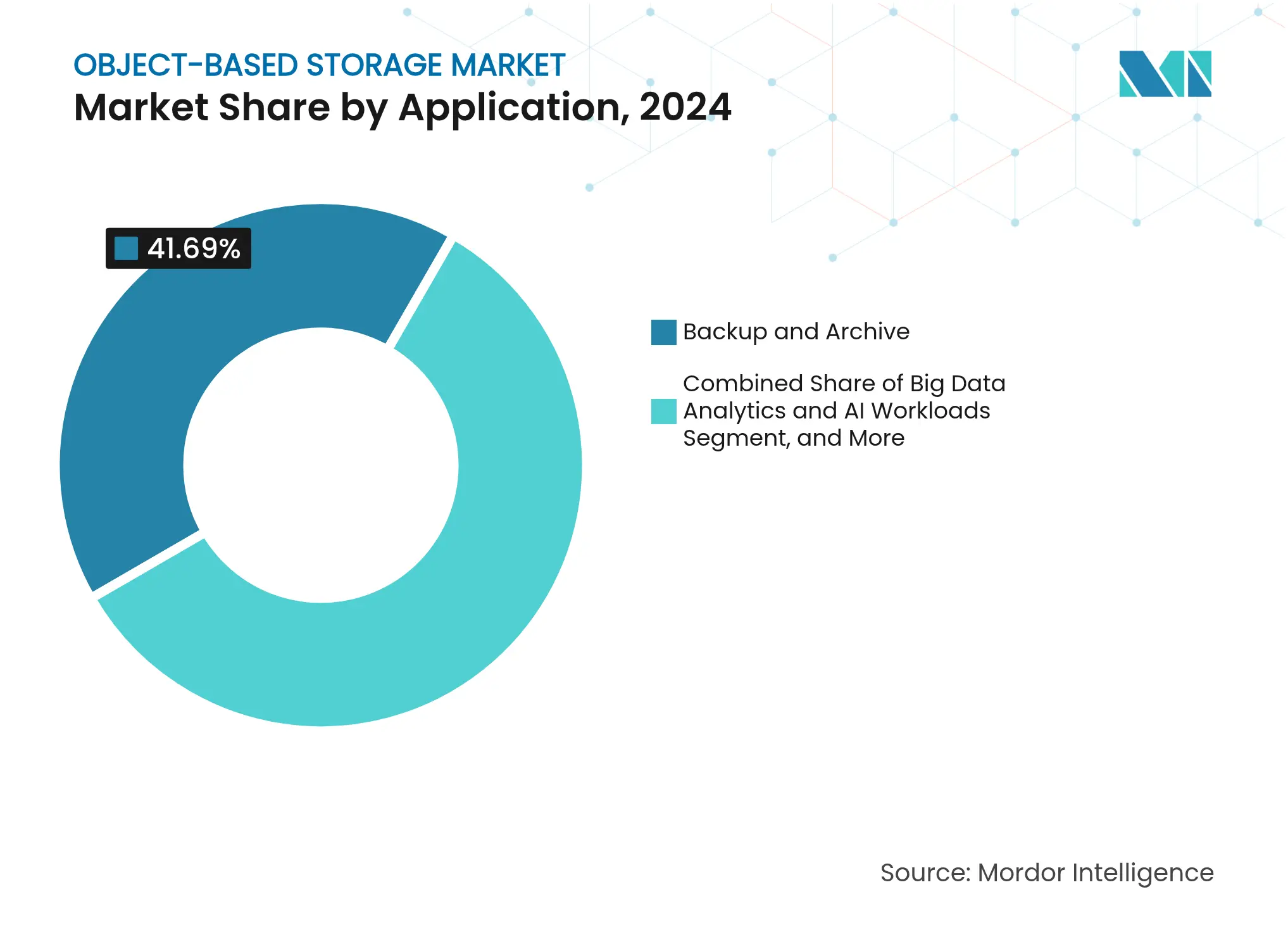

- アプリケーション別では、バックアップおよびアーカイブが2024年に41.69%のシェアを維持し、ビッグデータアナリティクスおよびAIワークロードが11.04%のCAGRで最も速く成長する見込みです。

- 業界垂直市場別では、BFSIが2024年に23.32%のシェアを獲得し、ヘルスケアおよびライフサイエンスが10.97%のCAGRを記録すると予測されています。

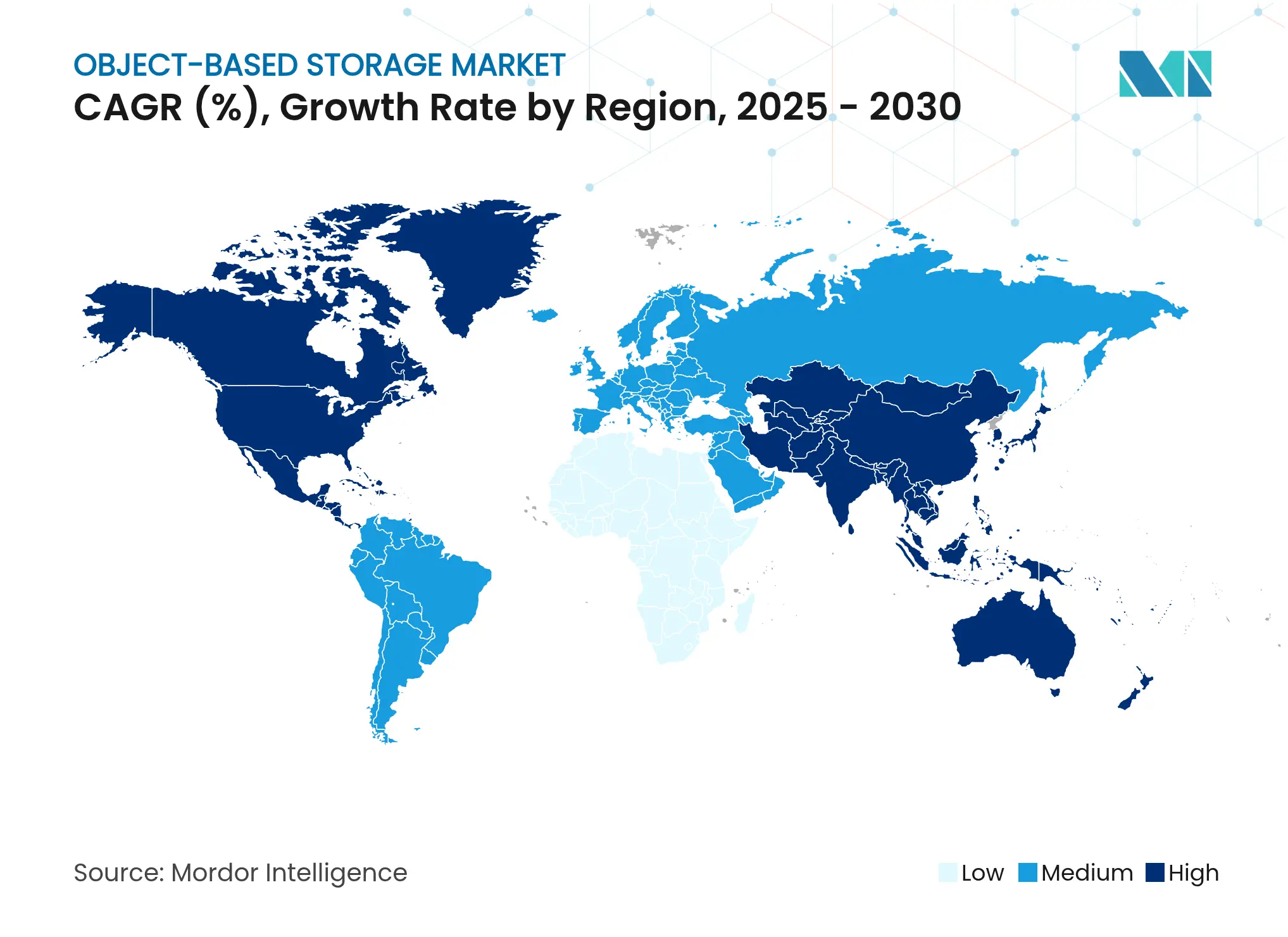

- 地域別では、アジア太平洋がオブジェクトベースストレージ市場において2024年に37.73%のシェアで首位となり、中東およびアフリカが2030年までに11.79%の最高地域CAGRを記録します。

グローバルオブジェクトベースストレージ市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| AIおよびジェネレーティブモデルによるエクサバイト規模のデータ成長 | +2.8% | 北米およびアジア太平洋を中心とするグローバル | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドオブジェクトストレージの急速な企業採用 | +2.1% | 欧州および北米を中心とするグローバル | 短期(2年以下) |

| 容量最適化HDDティアの1TB当たりの低い取得コスト | +1.4% | コスト重視の新興市場 | 長期(4年以上) |

| GPUワークロード向けオールフラッシュ高性能オブジェクトアレイの台頭 | +1.9% | 北米およびアジア太平洋 | 中期(2〜4年) |

| ランサムウェア被害を契機としたイミュータブルオブジェクトストレージへの需要 | +1.7% | 北米および欧州 | 短期(2年以下) |

| データ来歴確認のための分散型Web3オブジェクトストレージ | +0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびジェネレーティブモデルによるエクサバイト規模のデータ成長

人工知能プロジェクトは現在、100テラバイトを超えるデータセットでモデルをトレーニングしており、企業の年間データ生成率は40%〜60%の急激な上昇を見せています。オブジェクトストレージは、クラスタ全体で線形にスケールし、並列アクセスをサポートし、ブロックアレイと比較して1テラバイト当たりのコストを削減できるため、こうしたAIデータレイクに適しています。GPUに最適化されたオブジェクトシステムは、データをコンピューティングノードに直接提供することでレイテンシを低減し、資本を無駄にするGPUのアイドルサイクルを防止します。マルチモーダルモデルがテキスト、画像、動画、センサーフィードを取り込むにつれ、パフォーマンスおよび容量の要件はさらに高まり、オブジェクトリポジトリがAIインフラの中核的な柱として確立されています。エッジAIの展開は、多くのサイトにまたがるフェデレーテッドデータプールを必要としながらもクラウドのような管理を実現するという形でこのトレンドを拡大させています。

ハイブリッドおよびマルチクラウドオブジェクトストレージの急速な企業採用

2024年までに、組織の78%がマルチクラウド環境を運用し、データモビリティの共通分母としてオブジェクトストレージを活用するようになります。S3互換APIにより、ワークロードはパブリッククラウドとオンプレミスクラスタの間でコードの書き直しを必要とせずシームレスに移行でき、データ主権および災害復旧の要件への対応が容易になります。企業は一般データ保護規則への準拠のためにデータセットをオンプレミスに戻しながら、バーストキャパシティはクラウドに保持します。[1]データ本国送還トレンド分析、NTT Data、nttdata.com 自動化されたティアリングポリシーにより、コールドオブジェクトを低コストのクラウドティアに移動させ、ホットデータをローカルに保持することで総所有コストをさらに最適化します。データグラビティが強まるにつれ、アプリケーションはデータの反対方向ではなくデータを追う形になり、ハイブリッドアーキテクチャがさらに強固なものとなります。

GPUワークロード向けオールフラッシュ高性能オブジェクトアレイの台頭

高性能コンピューティングチームは現在、オブジェクトシステムがブロックストレージのレイテンシに匹敵することを求めています。ベンダーはオブジェクトワークロードで100万IOPSを超えるHPE Alletra MP X10000などのオールフラッシュアレイで応えています。[2]Alletra MPストレージソリューション、Hewlett Packard Enterprise、hpe.com NVMeメディアおよびGPUダイレクトプロトコルがCPUのボトルネックを解消し、GPU数の増加に伴う線形なパフォーマンススケーリングを実現します。[3]GPUダイレクトストレージ開発者向けドキュメント、NVIDIA、nvidia.com 重複排除および圧縮によりHDDシステムとのコスト差が縮小し、オールフラッシュがニッチなオプションではなくプライマリデータの主流の選択肢となっています。AI、ゲノム解析、またはリアルタイムアナリティクスを追求する企業は、高価なコンピューティングリソースを完全に活用するためにこのようなサブミリ秒の応答時間をますます必要としています。

ランサムウェア被害を契機としたイミュータブルオブジェクトストレージへの需要

攻撃者はバックアップを削除または暗号化することが多く、イミュータブルな書き込み一回限りのオブジェクトバケットへの移行を促しています。こうしたボールトは定義された保持期間中は変更を拒否し、認証情報が漏洩した場合でもクリーンなリカバリポイントを保証します。[4]イミュータブルバックアップによるランサムウェア対策、Arcserve、arcserve.com 金融および医療分野の規制フレームワークは現在、改ざん防止アーカイブを重視しており、サイバーレジリエンスとコンプライアンス義務を一致させています。ベンダーは多要素認証、ゼロトラストネットワーキング、転送中および保存中の暗号化を組み込み、オブジェクトプラットフォームをパッシブなリポジトリからセキュリティコントロールポイントへと昇格させています。保険会社がポリシー条件を厳格化するにつれ、イミュータブルストレージの採用が加速しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGRへのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| レガシーアプリケーション統合の課題(POSIXとS3) | -1.8% | 世界中の成熟した企業市場 | 中期(2〜4年) |

| パブリッククラウドのエグレスおよびAPI高コスト | -1.2% | グローバルのデータ集約型産業 | 短期(2年以下) |

| オブジェクトストレージのアーキテクチャおよび運用における人材不足 | -0.9% | 新興市場 | 長期(4年以上) |

| 国境を越えたデータ移動に関する規制上の不確実性 | -0.7% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーアプリケーション統合の課題(POSIXとS3)

多くのミッションクリティカルなワークロードは、ランダムバイト書き込みやロックなどの階層的なファイルセマンティクスを必要とし、ネイティブオブジェクトプロトコルにはこれらが欠けています。ゲートウェイはPOSIXコールをS3に変換できますが、レイテンシと運用上のオーバーヘッドが増加し、数十年前のコードの改修にはコストとリスクが伴います。共有ファイルシステムに依存するデータベースおよびHPCジョブは最も大きな障壁に直面しており、特定の垂直市場における全面的な移行を遅らせています。長期的には、コンテナ化およびマイクロサービスへのリファクタリングによってPOSIXへの依存が緩和される可能性がありますが、中期的には統合上の摩擦が一部の垂直市場における採用を抑制するでしょう。

パブリッククラウドのエグレスおよびAPI高コスト

エグレス料金は1ギガバイト当たり0.09〜0.12 USDに近く、トランザクション量の多いワークロードでは数百万回のAPI呼び出しが発生し、月額料金が当初の予測を超えることがあります。予算の予測不可能性により、大規模データ転送を伴うアナリティクスパイプラインや災害復旧訓練の計画が困難になります。その結果、一部の企業はセカンダリコピーにクラウド使用を制限しながらプライマリデータセットをオンプレミスに保持するか、定額制モデルのプロバイダを採用しています。競争によって料金が緩和される可能性はありますが、近い将来の経済性は依然として抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッド戦略が市場の進化を牽引

クラウドアーキテクチャは2024年の支出の72.17%を占め、オンプレミス管理とパブリッククラウドの弾力性を組み合わせる企業の意図が示されています。このアレンジメントはデータ主権の要件を満たしながら、需要急増時のバーストアナリティクスを可能にします。欧州およびアジア太平洋でのデータ本国送還は、組織が新たなプライバシー規制に対応するにつれてこの立場を強固にしています。クラウド収益は10.82%のCAGRで増加すると予測されており、オブジェクトベースストレージ市場規模は着実な上昇軌道を維持しています。

エッジワークロードの増大がさらなるハイブリッドモメンタムを生み出しています。工場、病院、および小売店はローレイテンシ処理のためにデータをローカルで収集し、圧縮されたコピーをトレーニングまたはコンプライアンスアーカイブのためにコアリポジトリへルーティングします。現代のオーケストレーションツールはこれらのデータフローをポリシー主導かつ自動化されたものにし、管理負担を軽減します。ハイブリッドパターンは長期的なインフラ計画の中心であり続けます。

コンポーネント別:ソフトウェア定義プラットフォームがインフラ進化を牽引

ソフトウェア定義オファリングは2024年に61.46%のシェアを確保し、購買者がハードウェア非依存性と機動的な機能ロールアウトを求めていることを示しています。ソフトウェアをコモディティサーバから分離することで資本コストが低下し、アップグレードが迅速化し、IT部門全体に広まるDevOpsの考え方と一致します。オールフラッシュオプションが台頭するにつれ、ソフトウェア層は手動チューニングなしにメディアタイプ全体でデータ配置を動的に最適化し、コストを圧縮します。このセグメントの11.01%のCAGRは、コードこそが独自仕様のボックスではなくオブジェクトベースストレージ業界のイノベーションを牽引するという確信を示しています。

ハードウェアアプライアンスは、ターンキー保証とシングルベンダーサポートを好むリスク回避型のセクターにとって依然として魅力的です。一部のサプライヤはリファレンスデザインの中にソフトウェア定義スタックをバンドルし、柔軟性を維持しながら導入サイクルを短縮する中間的な選択肢を提供しています。その結果生まれるエコシステムは、ロードマップの実行速度向上と価格圧力を通じてユーザーに利益をもたらす競争を育んでいます。

ストレージメディア別:オールフラッシュアレイがパフォーマンスパラダイムを変革

HDD最適化アレイは2024年に48.23%のシェアを占め、経済的な容量ティアへの継続的なニーズを反映しています。一方、オールフラッシュシステムは10.73%のCAGRで拡大しており、AIやリアルタイムアナリティクスなどのワークロードが生産性向上によって高いメディア価格を正当化することを証明しています。100万IOPSを超えるオールフラッシュクラスタは、モデルトレーニング中のGPUの枯渇を避けたい企業を惹きつけています。このようなパフォーマンスにより、フラッシュはオブジェクトベースストレージ市場においてキャッシュレイヤーに留まるだけでなくメインストリームの選択肢として位置付けられています。

ハイブリッドフラッシュ・HDDアーキテクチャはそのミックスを仲介しています。ポリシーエンジンはオペレーターの入力なしにティア間でホットおよびコールドオブジェクトを切り替え、時間敏感なジョブにSSDの速度を提供しながらアーカイブにはHDDの密度を活かします。NANDの価格下落トレンドと大容量ドライブの登場により、コスト差はさらに縮小しており、フラッシュが毎年新規展開においてより大きなシェアを獲得することが示唆されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:大企業が優位を維持しながらSMEが採用を加速

大規模組織は2024年に売上高の65.04%を獲得し、自動走行車、衛星画像、およびゲノム研究から得られる膨大なデータセットとグローバルフットプリントを活用しています。マルチリージョンレプリケーションと厳格なコンプライアンス監査に対する要件が高度な機能セットへの購買を偏らせています。継続的なAI投資が10.52%のCAGRを後押しし、大企業の予算がオブジェクトベースストレージ市場の成長にとって引き続き重要であることを確かなものにしています。

中小企業はますます、使用量ベースの課金でオブジェクトストレージをパッケージ化したクラウドベースサービスを利用し、資本障壁を取り除いています。マネージドサービスプロバイダはデータガバナンス層とアナリティクススタックとの統合を通じて付加価値を加え、SMEがデータ主導の戦略を追求できるようにしています。デジタルトランスフォーメーションがサプライチェーンの深部まで広がるにつれ、SMEの需要が顧客基盤を広げ、ユースケースを多様化させるでしょう。

アプリケーション別:AIワークロードがストレージ要件を再定義

バックアップおよびアーカイブは2024年に41.69%のシェアを持つ最大のアプリケーションであり続けており、オブジェクトストレージ固有の耐久性とコストプロファイルによるものです。それでも、ビッグデータアナリティクスおよびAIワークロードが11.04%のCAGRで成長チャートのトップを占め、能動的なデータ活用が受動的な保持を凌駕する様子を示しています。GPUクラスタは特徴抽出、モデルトレーニング、および反復チューニングのためにストリーミングオブジェクトを取り込み、オブジェクトベースストレージ市場規模の領域内でストレージベンダーのパフォーマンスベースラインを再定義しています。

メディアストリーミング、IoTテレメトリ、および災害復旧シナリオも、分散したリージョンからコンテンツを一貫して提供するグローバルネームスペース機能により加速しています。イミュータビリティ機能はコンプライアンスを超えてサイバーレジリエンスにまで実用性を拡大し、オブジェクトバケットをゼロトラスト防御の基盤としています。幅広いワークロードミックスにより、ベンダーはスループットと管理性の両面で革新し続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

業界垂直市場別:BFSIのリーダーシップがヘルスケアの挑戦に直面

金融機関は2024年の売上高の23.32%を占め、イミュータブルアーカイブ、監査証跡、および厳格なリカバリポイント目標に関するマンデートによって牽引されています。ユースケースは取引監視、不正アナリティクス、および規制報告にわたり、いずれもペタバイト規模のフットプリントと詳細なアクセス制御を必要とします。このセクターのデータ成長軌道は継続的な投資を確かなものにしていますが、ヘルスケアおよびライフサイエンスが10.97%のCAGRで全体の拡大を上回るにつれ競争は激化しています。

ゲノムシーケンシング、デジタルパソロジー、および臨床試験プラットフォームは1回の実施当たりテラバイト単位のデータを生成し、弾力的で安全なストレージプールを必要とします。オブジェクトシステムは、複雑な検索のためのメタデータリッチなインデックスを提供し、大容量画像ファイルに不可欠なマルチパートアップロードをサポートすることでこれらの要件を満たします。採用は研究コンソーシアムと病院ネットワークの両方にわたって拡大し、精密医療イニシアチブおよびリモート診断サービスを支えています。

地域分析

アジア太平洋は2024年に37.73%のシェアでオブジェクトベースストレージ市場を牽引し、中国、日本、およびインドにおける国家AIプログラム、5Gの展開、およびeコマースエコシステムによって推進されています。地元データセンター建設とクラウド採用に対する政府のインセンティブが支出を支え、製造業のデジタル化が機械データ量を押し上げています。積極的な資本投入により、この地域はベンダーのロードマップの中心に位置し続けています。

中東は2030年まで11.79%の最高地域CAGRを記録することが予想されています。サウジアラビアのビジョン2030とアラブ首長国連邦の国家AI戦略は、エクサバイト規模のリポジトリとスマートシティプロジェクトを必要とするハイパースケール施設に資金を投じています。NEOMなどの大規模プロジェクトは、耐久性とジオ冗長性のためにオブジェクトストレージへと自然に引き寄せられる継続的なセンサーおよびビデオストリームを生み出しています。

北米および欧州は、成熟したクラウドエコシステムと準拠ストレージを義務付ける厳格な規制環境により、引き続き相当な地位を維持しています。データ主権の懸念から欧州企業はハイブリッドトポロジーを採用し、米国の組織はAIに最適化されたオールフラッシュアレイをリードしています。南米およびアフリカはまだ初期段階ですが、ブロードバンド普及とフィンテックエコシステムの成長に伴い関心が高まっており、長期的な上昇余地を示唆しています。

競合環境

この分野はレガシーインフラベンダー、クラウドネイティブスペシャリスト、およびハイパースケールクラウドプロバイダにわたって中程度の断片化が見られます。Dell Technologies、NetApp、およびIBMなどの既存大手は既存の顧客基盤を活用して既存のアレイの上にオブジェクトソフトウェアをクロスセルする一方、MinIOやVAST Dataなどの新規参入者はKubernetesインテグレーションと分解型アーキテクチャを強調しています。Amazon Web ServicesおよびMicrosoft Azureを筆頭とするパブリッククラウドは、統合サービスを通じてワークロードを吸い込み続け、シェアの計算を複雑にしています。

パフォーマンスの差別化は現在、GPUダイレクト転送、NVMeファブリック、およびコストまたはコンプライアンスの要件に応じてデータ配置を自動化するソフトウェアインテリジェンスを中心に展開されています。ベンダーは多要素認証、オブジェクトロック、およびクライアントサイド暗号化などのセキュリティ機能をバンドルし、ランサムウェアリスクに対処し監査要件を満たしています。Wasabiなどのチャレンジャーによるシンプルな定額料金モデルは、競合他社にエグレス料金体系の再考を迫り、ビジネスモデルの革新がオブジェクトベースストレージ業界をどのように形成するかを示しています。

合併・買収が能力拡張を加速しています。2025年1月のLenovoによる2億USDのInfinidatの買収は、高性能ティアリングを追加します。2024年9月のSalesforceによる19億USDのOwn Companyの買収は、データ保護サービスとプライマリストレージプラットフォームの収斂を示しており、統合データ管理スタックに対する購買者の選好を反映しています。

オブジェクトベースストレージ業界のリーダー

NetApp Inc.

Scality Inc.

Hitachi Vantara LLC

Dell Technologies Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:高性能オブジェクトストレージのリーダーであるMinIOは、AI採用によって促進されるオブジェクトストレージへの需要の高まりに対応するため、パートナープログラムを拡大しました。IDCが2025年までにこの需要が200億USDを超えると予測する中、顧客がAIアプリケーション向けにMinIOのAIStorを採用するにつれ、プログラムは独自の機会を提供しています。

- 2025年1月:Lenovoは2億USDでInfinidatの買収を完了し、AIおよびアナリティクスワークロードを対象とした高性能ソリューションで企業ストレージポートフォリオを拡大しました。

- 2024年9月:Salesforceは19億USDでOwn Companyの買収を発表し、包括的なデータ保護機能をクラウドプラットフォームに統合しました。

- 2024年6月:CTERAはPSG Equityからシリーズドファンディングで8,000万USDを確保し、エッジからクラウドへのストレージ開発を加速させました。

グローバルオブジェクトベースストレージ市場レポートの範囲

オブジェクトベースストレージ技術は、データを階層的な形式ではなく、フラットな構造で整理し、元のデータが保存されたのと同じ方法で取得できます。本レポートは市場をタイプ(クラウドベース、オンプレミス)および地域によってセグメント化しています。

オブジェクトベースストレージ市場はタイプ(クラウドベース、オンプレミス)および地域(北米、欧州、アジア太平洋、およびその他の地域)によってセグメント化されています。

市場規模および予測は上記すべてのセグメントについて価値(USD)で提供されています。

| クラウドベース |

| オンプレミス |

| ソフトウェア定義プラットフォーム |

| ハードウェアアプライアンス |

| オールフラッシュ |

| HDD最適化 |

| ハイブリッドフラッシュ・HDD |

| 大企業 |

| 中小企業 |

| バックアップおよびアーカイブ |

| ビッグデータアナリティクスおよびAIワークロード |

| コンテンツリポジトリおよびメディアストリーミング |

| 災害復旧、事業継続、およびその他のアプリケーション |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 政府および公共セクター |

| 製造業およびその他の業界垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| コンポーネント別 | ソフトウェア定義プラットフォーム | ||

| ハードウェアアプライアンス | |||

| ストレージメディア別 | オールフラッシュ | ||

| HDD最適化 | |||

| ハイブリッドフラッシュ・HDD | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | バックアップおよびアーカイブ | ||

| ビッグデータアナリティクスおよびAIワークロード | |||

| コンテンツリポジトリおよびメディアストリーミング | |||

| 災害復旧、事業継続、およびその他のアプリケーション | |||

| 業界垂直市場別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| メディアおよびエンターテインメント | |||

| 政府および公共セクター | |||

| 製造業およびその他の業界垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

オブジェクトベースリポジトリに対するグローバル需要はどのくらいの速度で成長していますか?

オブジェクトベースストレージ市場は2025年から2030年の間に10.41%のCAGRで前進し、価値で27億4,000万USDに達すると予測されています。

現在最も多くの支出を惹きつけている展開アプローチはどれですか?

ハイブリッドクラウドモデルがオンプレミス管理とパブリッククラウドの弾力性を組み合わせているため、72.17%のシェアでトップを占めています。

オールフラッシュオブジェクトアレイが注目を集めているのはなぜですか?

AIおよびアナリティクスワークロードはサブミリ秒のレイテンシを必要とし、新しいオールフラッシュ設計は100万IOPSを超え、GPUの完全な稼働を可能にします。

サイバーセキュリティにおけるイミュータブルストレージの役割は何ですか?

オブジェクトロック機能は設定された保持期間中データを改ざん防止にし、ランサムウェアのインシデント後でもクリーンなリカバリポイントを保証します。

2030年まで最も速い成長を示す地域はどこですか?

中東は国家AI戦略と大規模なスマートシティプロジェクトによって推進され、11.79%のCAGRで拡大すると予測されています。

この分野においてベンダーの力はどの程度集中していますか?

市場は10点満点中5点のスコアを記録しており、複数の企業がそれぞれ相当なシェアを保持し、競争上のライバル関係が活発であることを意味します。

最終更新日: