大豆殺菌剤種子処理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 201 百万米ドル |

| 市場規模 (2031) | 300 百万米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

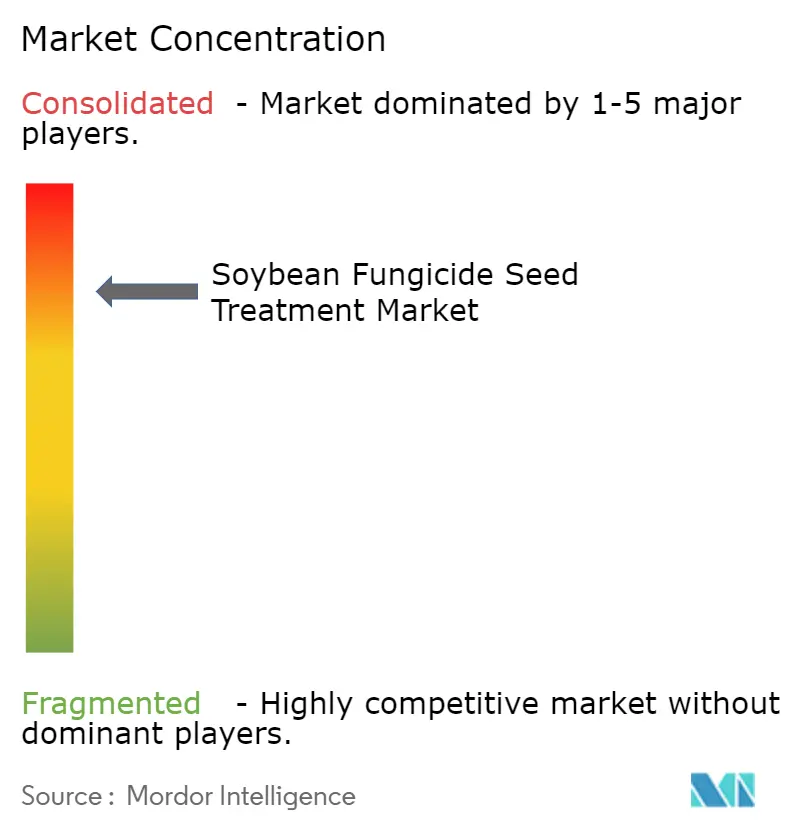

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆殺菌剤種子処理市場分析

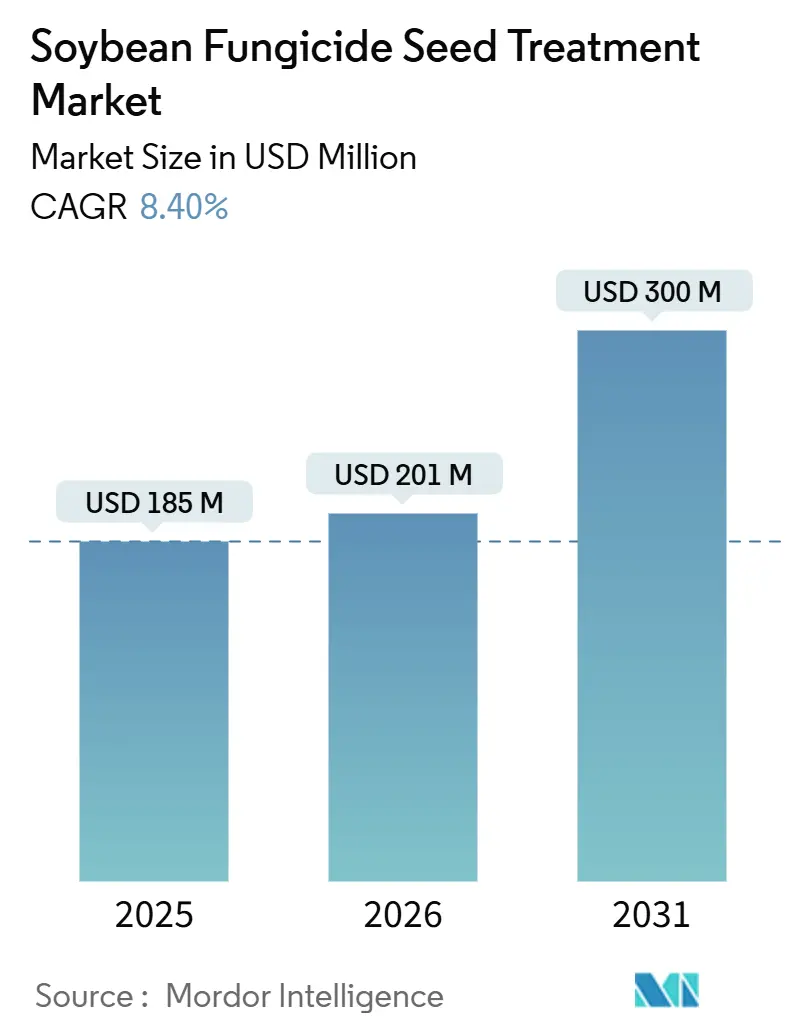

大豆殺菌剤種子処理市場は2025年に1億8,500万米ドルと評価され、2026年の2億100万米ドルから2031年には3億米ドルへと成長し、2026年から2031年にかけてCAGR 8.4%を記録する見込みです。このトレンドは、播種前に収量ポテンシャルを保護する方法における重要な変化を示しています。これは、殺菌剤耐性病原体株の組み合わせと、有効成分の送達効率を高める精密コーティング技術の進歩によって推進されています。病原体の継続的な進化が単一モード化学物質の有効性を上回りつつあり、生産者はフェニルアミド、ストロビルリン、および化学的拮抗剤を組み合わせた多活性コーティングを採用し、播種後の重要な初期段階における安定した株立ちを確保しています。精密ドラム式、静電式、プラズマ強化式コーターは均一なカバレッジを提供し、有効成分の無駄を削減するとともに、大規模商業プロセッサーと小規模地域コンディショナーの双方に対する価値提案を強化しています。

主要レポートのポイント

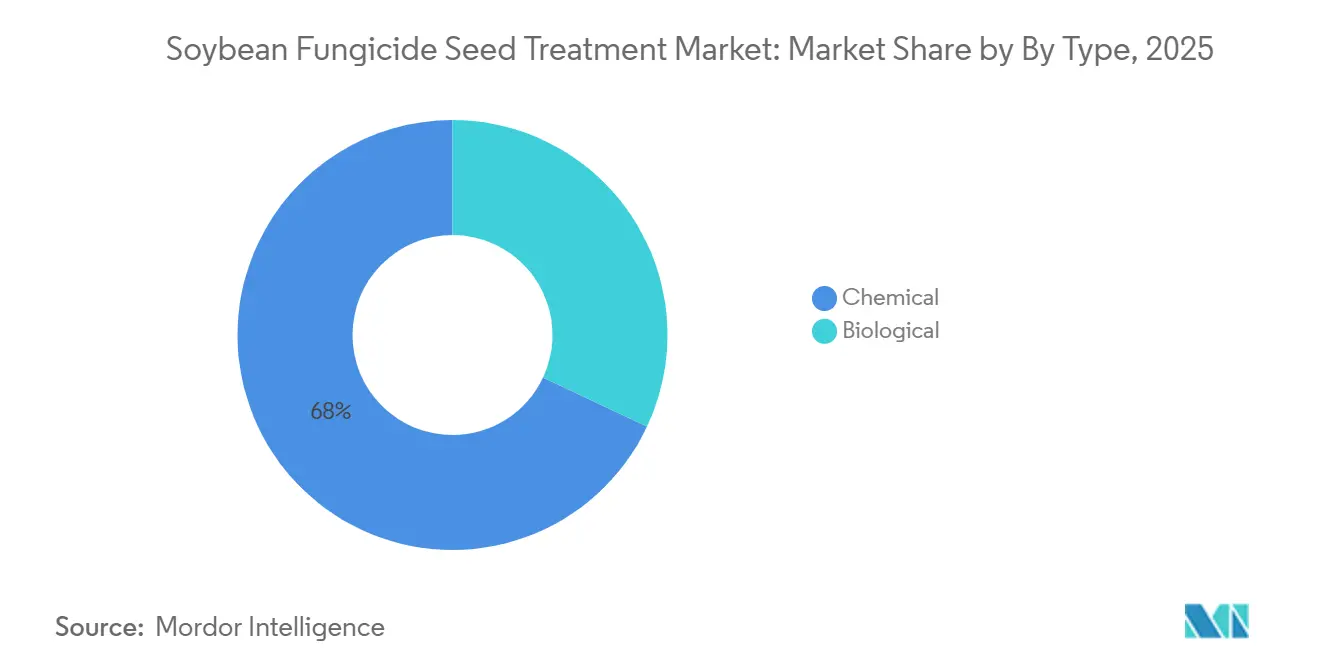

- タイプ別では、化学製剤が2025年の大豆殺菌剤種子処理市場において最大の市場シェア68%を占め、生物学的タイプは2026年から2031年にかけて最も速いCAGR 9.3%で成長する見込みです。

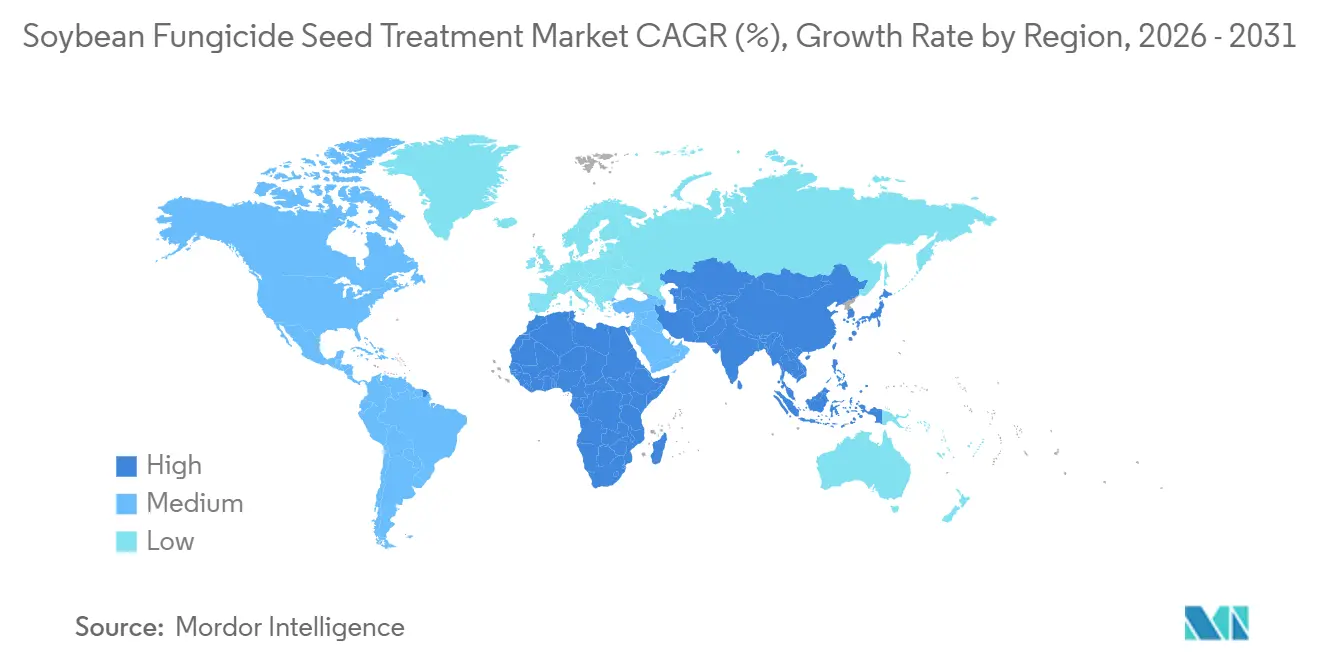

- 地域別では、北米が2025年の大豆殺菌剤種子処理市場において最大の市場シェア34%を占め、アジア太平洋市場規模は2026年から2031年にかけて最も速いCAGR 9.8%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大豆殺菌剤種子処理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 殺菌剤耐性フィトフトラ・ソジャエ株の発生増加 | +1.8% | 北米、南米、アジア太平洋 | 中期(2〜4年) |

| 高品質な作物収量への需要増加 | +1.5% | グローバル | 長期(4年以上) |

| 種子処理採用に対する政府補助金 | +1.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 低温プラズマコーティング技術の拡大 | +0.9% | 北米、欧州、アジア太平洋初期 | 中期(2〜4年) |

| ドローン対応種子ペレット化の採用 | +0.7% | 北米、南米 | 中期(2〜4年) |

| 種子処理スタックへのRNAベース殺菌剤の統合 | +1.1% | グローバル(北米・欧州主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

殺菌剤耐性フィトフトラ・ソジャエ株の発生増加

フィールド調査により、長年にわたるRps遺伝子を克服できる複数のフィトフトラ・ソジャエ病原型が特定されており、遺伝的抵抗性が低下し、生産者はマルチモード種子処理へと移行しています。変異性の加速により、フェニルアミドとエタボキサムおよび生物学的拮抗剤を組み合わせたスタック化学物質の採用が進んでいます。さらに、南米の研究者はアゾキシストロビン耐性のコレトトリカム・トルンカタムを報告しており、新たな有効成分の必要性を浮き彫りにしています。病原体集団は市場への新たな有効成分の導入よりも速く進化しており、生産者は複数の作用機序を持つ種子処理を採用するよう促されています。

高品質な作物収量への需要増加

輸出業者はマイコトキシンおよびタンパク質変動に関するより厳格な規制に直面しており、種子処理は不可欠な品質保証手段となっています。例えば、中国の輸入業者は1ppmを超えるデオキシニバレノール含有量の貨物を拒否することが多く、このリスクは発芽中のフザリウム感染を管理することで軽減されます。アルゼンチンでは、欧州の搾油業者とのプレミアム契約を目指す生産者が、増殖圃場全体で種子処理慣行を標準化しています。種子会社によると、品種純度を確保するために、基礎種子ロットのほとんどが現在処理されています。

種子処理採用に対する政府補助金

米国農務省によると、米国の気候スマート農業プログラムは、生物学的種子処理および精密コーターのコストを一部払い戻し、小規模農家の参入障壁を低減しています。これらの取り組みは早期採用を促進しています。ただし、ほとんどのインセンティブは5年以内に段階的に廃止されるよう設計されており、サプライヤーは農場での具体的なリターンを実証する必要があります。欧州では、パイロットプログラムが低リスクまたは生物学的有効成分のみに適格性を制限しており、ポートフォリオをトリアゾールから徐々に移行させています。これらの補助金の一時的な性質により、急速なフロントローデッド市場成長がもたらされます。

低温プラズマコーティング技術の拡大

低温プラズマ種子処理技術は、化学残留物を残さずに種子性能を向上させ病原体負荷を低減する有効性から、大豆殺菌剤用途においてますます活用されています。研究によると、低温プラズマ処理は大豆種子の発芽率を最大14.66%、活力指数を63.33%改善し、初期段階の作物定着の向上と罹病感受性の低下に寄与することが示されています。[1]出典:国立生物工学情報センター(NCBI)、「低温プラズマ処理による大豆種子の発芽と活力の改善」、pmc.ncbi.nlm.nih.gov。適合性テストでは、プラズマ前処理が生物学的付着性を高め、この技術を合成アプローチと微生物アプローチの潜在的な橋渡しとして位置づけています。より広範な採用は、スループット効率と実証された収量改善に依存します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化学殺菌剤が土壌微生物叢に与える悪影響 | −0.8% | グローバル(有機・再生システムで顕著) | 中期(2〜4年) |

| 農薬に関する厳格な規制 | −1.1% | 欧州、北米、アジア太平洋拡大中 | 長期(4年以上) |

| 主要トリアゾール有効成分のサプライチェーンの不安定性 | −0.6% | グローバル(アジア太平洋調達に集中) | 短期(2年以内) |

| 低有機物土壌における植物毒性に対する農家の認識 | −0.5% | 北米グレートプレーンズ、東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学殺菌剤が土壌微生物叢に与える悪影響

大豆栽培における化学殺菌剤種子処理の適用は、有益な土壌微生物叢、特に窒素固定リゾビウム種への悪影響により、増大する制限に直面しています。これらの殺菌剤は根粒形成を妨げ、生物学的窒素固定の効率を低下させる可能性があります。バイオサイエンス誌に掲載された研究によると、殺菌剤で処理された大豆種子は根粒が36%減少し、植物と微生物の共生および栄養吸収に悪影響を与えることが示されています。[2]出典:Nyzhnyk et al.、「リゾビウム接種剤と種子適用殺菌剤が大豆根粒形成に与える影響」、Frontiers in Bioscience、imrpress.com 。この減少は低肥沃度土壌での収量を制限し、規制上の精査の強化につながり、マイクロバイオームに優しい、または生物学的種子処理代替品の採用を促進しています。

農薬に関する厳格な規制

ファーム・トゥ・フォーク戦略は2030年までに合成農薬使用量を50%削減することを目標としており、いくつかのトリアゾールはすでに段階的廃止が進んでいます。[3]出典:欧州委員会、「ファーム・トゥ・フォーク戦略:公正で健全かつ環境に優しい食料システムのために」、ec.europa.eu。米国では、環境保護庁の再評価によりメフェノキサムの適用制限が引き下げられ、コンプライアンスコストが増加しています。小規模種子会社は複数管轄の申請書類に課題を抱えており、多国籍ポートフォリオへのさらなる統合が進んでいます。生物学的製品は規制要件が比較的緩やかな恩恵を受けています。ただし、高圧環境では有効性の課題が依然として残っています。その結果、規制の進展は合成セグメントの成長機会を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:化学物質の優位性と生物学的勢力の台頭

化学製剤は2025年の大豆殺菌剤種子処理市場において最大の市場シェア68%を占めました。一方、生物学的市場規模は2026年から2031年にかけて最も速いCAGR 9.3%で成長する見込みです。トリアゾールとフェニルアミドの組み合わせは、豊富なフィールド実績、ヘクタール当たりのコスト効率、および広範な規制承認により、フィトフトラおよびリゾクトニアの管理に引き続き広く使用されており、商品作物全体の定番となっています。ただし、ブラジルと米国における耐性懸念が輪作とスタッキング慣行の採用を促進し、生産者がプレミアム多活性ブレンドを選択するよう促しています。

生物学的種子処理には、バチルスやトリコデルマなどの生きた微生物と、発酵由来の代謝産物が含まれます。Corteva Agriscience社のシュードモナスベースのLumisenaやSyngentaのバチルスベースのSaltroなどの例は、高性能バイオ殺菌剤の採用拡大を示しています。アルギン酸塩マトリックスなどのカプセル化技術の進歩により、貯蔵寿命と種子上での生存率が向上しています。有効性が改善し続ければ、生物学的種子処理は2031年までに同等の市場シェアを達成し、広範な微生物ライブラリーと大規模発酵能力を持つ企業間の競争が激化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の大豆殺菌剤種子処理収益において最大の市場シェア34%を占め、コーンベルトおよびプレーリー州全体での広範なコーティング慣行によって牽引されています。2031年までの成長は、飽和した作付面積により緩やかになると予測されています。ただし、プロセッサーが発芽を促進し合成投入物を削減する大気圧低温プラズマユニットを採用するにつれ、プレミアム化のトレンドが顕著になっています。さらに、気候スマート農業に関連する補助金が生物学的および精密適用スタックへの移行を促進し、作付けヘクタールが安定しても収益を維持するのに役立っています。

アジア太平洋市場規模は、アジア大豆さび病、フィトフトラ根腐れ病、ジアポルテ茎潰瘍病などの課題に生産者が対処するため、2026年から2031年にかけて最も速いCAGR 9.8%で成長する見込みです。インドと中国は採用の初期段階にあり、普及率は低い状況です。ただし、小規模農家に補助金付き処理種子を提供する政府の取り組みがギャップを縮小するのに役立っています。ブラジルでは、大豆種子の約4分の3がすでにコーティングされており、マトグロッソやパラナなどの地域での病害圧力の上昇が継続的な数量成長を支え、多活性または生物学的製品へのシフトも進んでいます。

欧州、中東、アフリカは、大豆作付面積の小ささと、いくつかのトリアゾールを段階的に廃止しているファーム・トゥ・フォーク戦略の下での厳格な残留規制により、より緩やかな成長が見込まれています。欧州では、ドイツ、フランス、イタリアなどの国々の有機農業および総合的病害虫管理生産者が、BASF SE農業ソリューションおよびNovozymesの微生物コーティングの早期採用者となっていますが、全体的な数量は依然として限られています。アフリカでは、エジプトと南アフリカの灌漑依存地域が高い病原体圧力を軽減するために種子処理に依存しており、トルコは近隣市場にサービスを提供する製剤ハブとして台頭しています。

競合ランドスケープ

2025年において、Syngenta Group Co., Ltd.、Bayer AG、BASF SE、Corteva, Inc.、UPL Limitedを含む5大企業は、広範な有効成分ポートフォリオ、長期的な種子会社との提携、および広範な規制申請書類を通じて、世界収益の高度に集中したシェアを共同で支配しています。これらの企業のフラッグシップスタックは、トリアゾール、ストロビルリン、コハク酸脱水素酵素阻害剤を組み合わせ、変化する病原体集団に対する有効性を維持しており、これは小規模競合他社が複製するにはコストがかかる優位性です。

GreenLight Biosciences Inc.やValent U.S.A. LLCなどのベンチャー支援の生物学的専門企業が、残留物に敏感な輸出チャネルを満たす微生物およびdsRNAベースのコーティングを商業化するにつれ、競争の激しさが増しています。[4]出典:Zheng Y. et al.、「真菌病害防除のための二本鎖RNA媒介遺伝子サイレンシング」、Frontiers in Microbiology、frontiersin.org。既存企業は買収とライセンスを通じて対抗しています。BASF SEはドイツに新たな発酵プラントを建設することで生物学的種子処理能力を強化しています。この施設は生物学的殺菌剤および種子処理製品の生産を目的として設計されており、2025年下半期に稼働開始予定です。

プロセスイノベーションは注目が高まっている分野です。現在、世界の種子量のうちドローン対応可変レートペレット化またはプラズマベースの表面活性化を利用している割合は限られています。ただし、これらの技術は有効成分の無駄を削減し、土壌リスクに基づいて投与量をカスタマイズするのに役立ちます。独自の有効成分と機器プラットフォームを統合する企業は、サービス収益を生み出し、スイッチングコストを確立するのに有利な立場にあります。例えば、dsRNA向けクレイナノシートキャリアに関するSyngentaの特許出願は、分子発見と並んで送達科学の戦略的重要性が高まっていることを示しています。

大豆殺菌剤種子処理業界リーダー

Syngenta Group Co., Ltd.

Bayer AG

BASF SE

Corteva, Inc.

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:BASF SEは、生物学的成分と化学的成分を組み合わせた種子処理ソリューションであるPoncho Votivo Preciseを発売しました。この製品は、害虫および病害に対する初期段階の保護を提供し、大豆種子処理プログラムを強化します。

- 2023年9月:Corteva Inc.は、苗立枯れ病や根腐れ病などの初期大豆病害に対処するために設計された3つの作用機序を持つソリューションであるLumiTreo殺菌剤種子処理を発売し、株立ちの改善を図りました。

- 2021年3月:Syngenta Group Co., Ltd.は、ピシウムおよびフィトフトラを含む初期病害に対処するため、大豆などの作物向けに開発されたVAYANTIS殺菌剤種子処理の米国登録を発表しました。

世界の大豆殺菌剤種子処理市場レポートの範囲

大豆殺菌剤種子処理とは、播種前に大豆種子に殺菌剤を適用するプロセスです。このプロセスは、初期成長段階において土壌由来および種子由来の真菌病害から種子を保護します。発芽の改善、作物定着の向上、および大豆栽培における病害関連損失の最小化による収量増加を支援します。大豆殺菌剤種子処理市場レポートは、タイプ別(化学物質および非化学物質/生物学的)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)で提供されています。

| 化学 |

| 非化学/生物学的 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| タイプ | 化学 | |

| 非化学/生物学的 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

大豆殺菌剤種子処理分野の現在の規模はどのくらいですか?

市場は2026年に2億100万米ドルで成長し、2026年から2031年にかけてCAGR 8.4%で成長し、2031年には3億米ドルに達する見込みです。

現在、世界収益をリードしている製品カテゴリーはどれですか?

化学製剤が最大のカテゴリーであり、2025年に68%のシェアを保持しています。

地理的に最も急速に採用が拡大しているのはどこですか?

アジア太平洋が最も速い地域であり、中国とインドでの普及率上昇により2026年から2031年にかけてCAGR約9.8%で成長しています。

生物学的コーティングへの移行を促進しているのは何ですか?

輸出残留制限、政府補助金、および微生物製剤技術の改善が生物学的需要を加速させています。

最終更新日: