CINV治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.68 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCINV治療市場分析

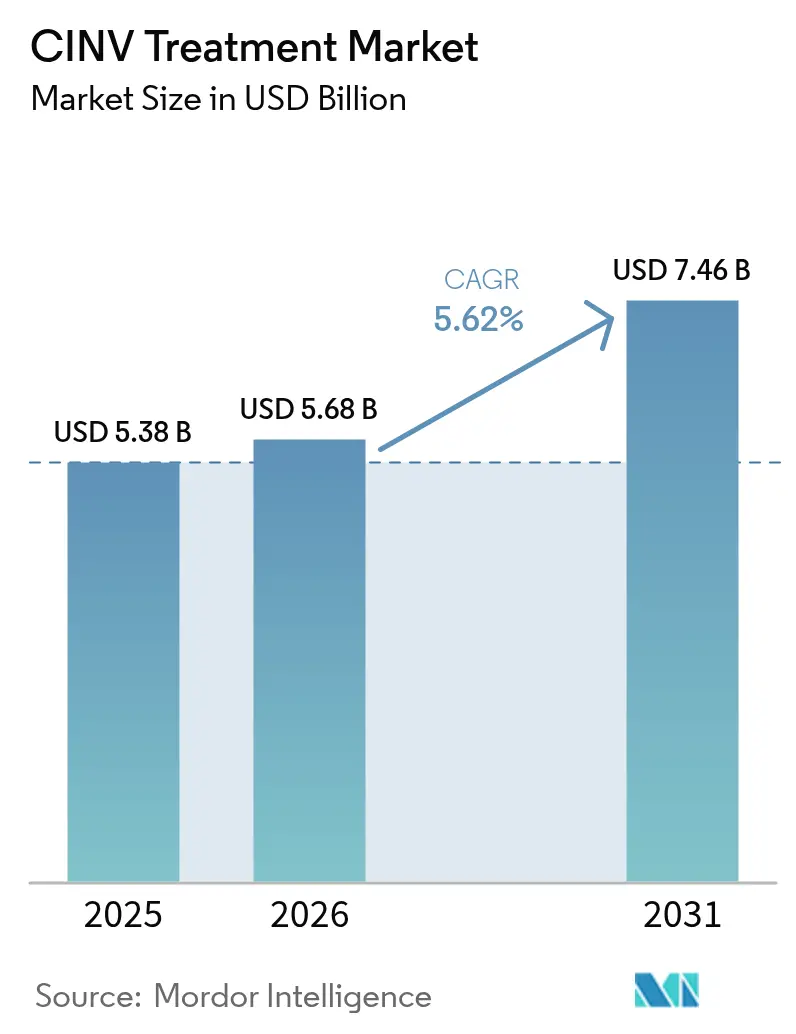

CINV治療市場規模は、2025年の53億8,000万米ドルから2026年には56億8,000万米ドルに成長し、2026年〜2031年にかけてCAGR 5.62%で2031年までに74億6,000万米ドルに達すると予測されています。

がんの罹患率の拡大、高度催吐性化学療法の広範な使用、および外来・在宅ケアへのケアの移行が持続的な需要を生み出しています。経口製剤および徐放性製剤は、分散型ケアの経路に適合し、アドヒアランスを向上させるため普及が進んでおり、この変化が注射剤の歴史的な優位性を緩和しています。主要ブランドの特許切れが近期的な価格圧力をもたらす一方で、利便性、固定用量配合剤、個別化投与を重視した差別化製品のための空間も開いています。アジア太平洋地域の規制調和と腫瘍症例数の増加が最も速い地域成長を牽引しており、北米は償還の深さと臨床試験インフラを活用してCINV治療市場収益の最大の貢献地域であり続けています。

レポートの主要なポイント

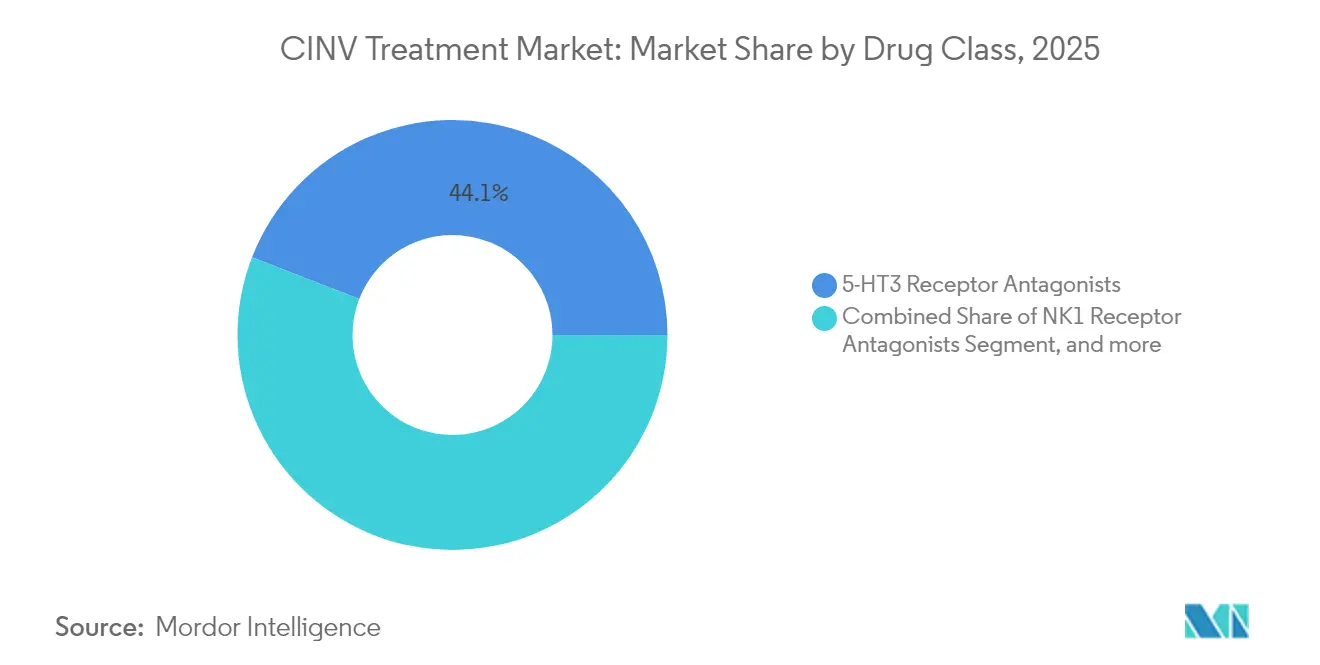

- 薬剤クラス別では、5-HT3受容体拮抗薬が2025年のCINV治療市場シェアの44.12%をリードし、NK1受容体拮抗薬は2031年までにCAGR 6.42%で拡大する見込みです。

- 製剤別では、注射剤が2025年のCINV治療市場規模の55.32%を占め、経口製剤は2031年までにCAGR 7.08%で成長しています。

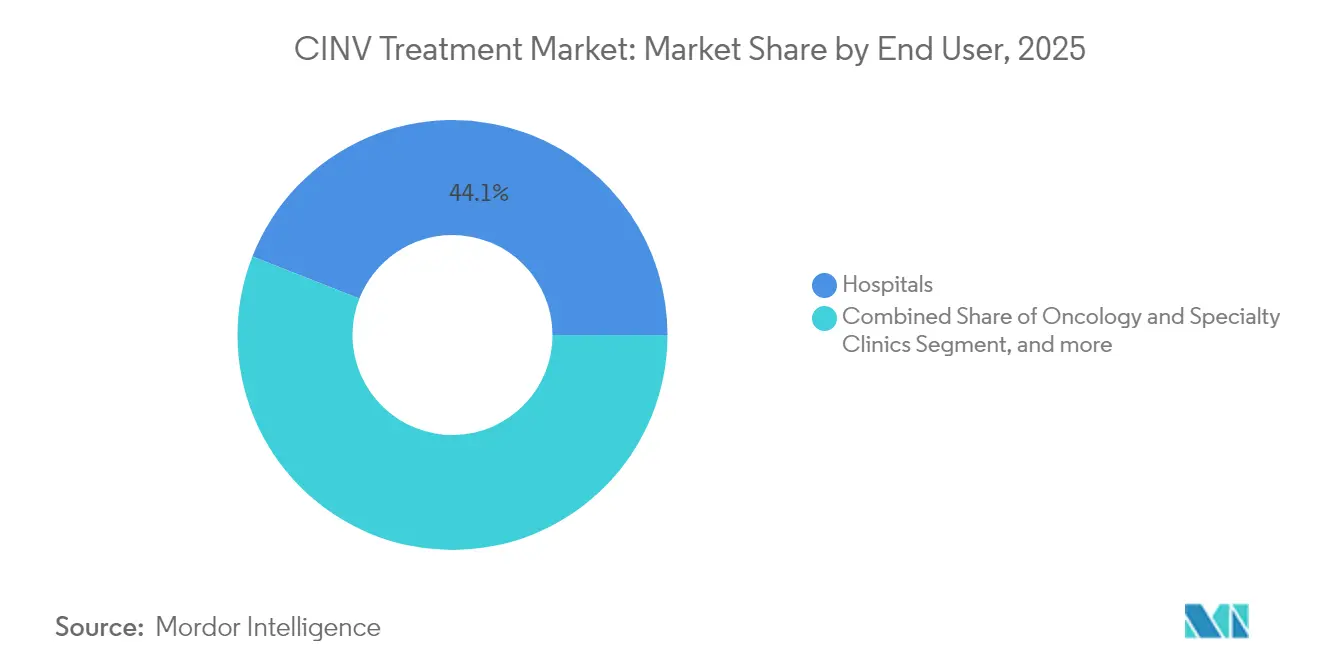

- エンドユーザー別では、病院が2025年のCINV治療市場の44.05%を占め、在宅ケアおよび外来手術センターは2031年までにCAGR 7.84%で増加すると予測されています。

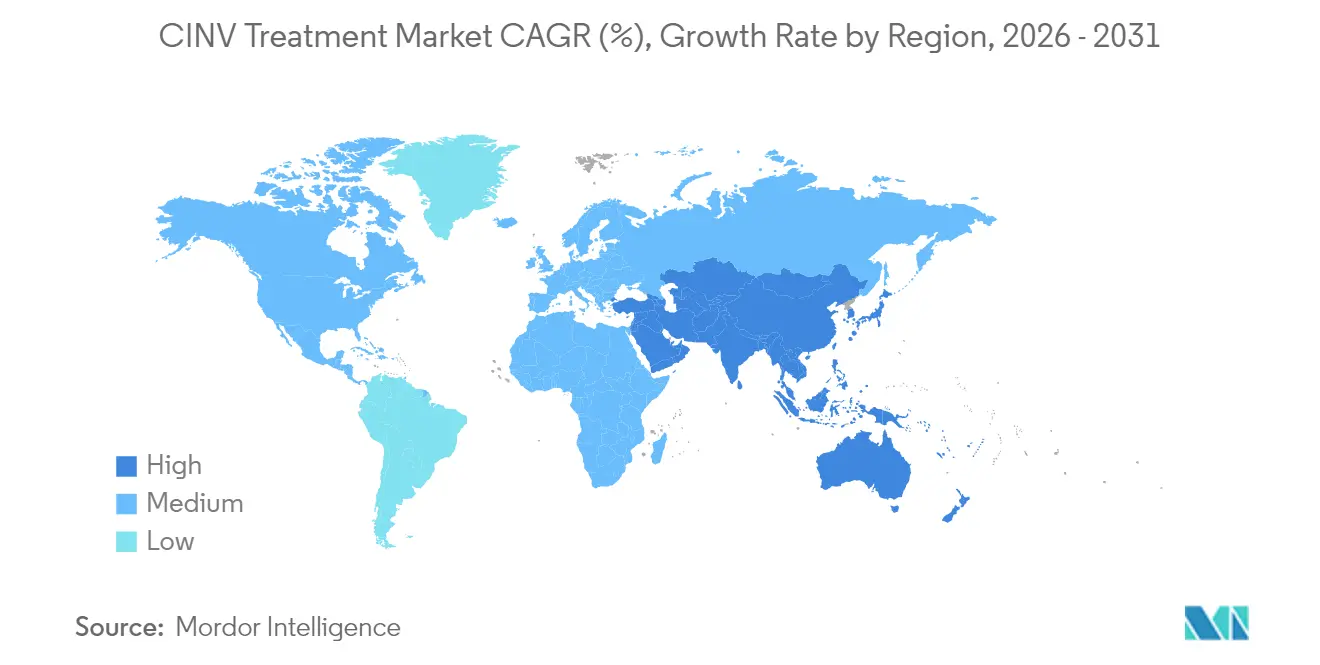

- 地域別では、北米が2025年のCINV治療市場収益の37.20%を占め、アジア太平洋地域は2031年までにCAGR 6.78%と最も高い予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のCINV治療市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| がんの 罹患率の増加 | +1.2% | 世界 | 長期(≥ 4年) |

| 高度催吐性化学療法の 採用 | +0.9% | 北米 および欧州 | 中期 (2〜4年) |

| ガイドラインに基づく 三剤療法の普及 | +0.8% | 世界 | 短期(≤ 2年) |

| 固定用量配合剤 および徐放性製剤 | +0.7% | 北米 および欧州 | 中期 (2〜4年) |

| 経口抗腫瘍薬による 経口制吐薬の促進 | +0.6% | アジア太平洋、 中東・アフリカへの波及 | 長期(≥ 4年) |

| ファーマコゲノミクスに基づく 個別化 | +0.4% | 北米 および欧州 | 長期(≥ 4 年) |

| 情報源: Mordor Intelligence | |||

がんの罹患率の増加

2024年にFDAが承認した画期的な腫瘍薬が治療患者プールを拡大し、支持療法用制吐薬への需要を高めました。高齢者人口における生存期間の延長が化学療法および関連する悪心リスクへの曝露をさらに長期化させ、制吐薬の使用が腫瘍学の進歩とともに拡大することを確実にしています。先進市場における高齢化人口への人口動態的シフトがこのトレンドを複合的に強化しており、高齢患者は通常、より高い催吐性を持つより積極的な化学療法プロトコルを必要とします。さらに、がん検診プログラムの改善により悪性腫瘍がより早期の段階で発見され、治療期間の延長および患者一人当たりの制吐薬への累積曝露につながっています。

高度催吐性化学療法レジメンの採用

アントラサイクリン系またはプラチナ系の高密度レジメンを組み込んだ臨床プロトコルは、強固な制吐予防に依存しており、処方者をプレミアムNK1拮抗薬へと誘導しています。ある研究では、オランザピン、パロノセトロン、フォサプレピタントを高リスク患者に組み合わせた場合に94.7%の完全奏効が示されました。[1]M. Benson、「オランザピン配合剤は高リスク患者のCINVコントロールを改善する」、JCO Global Oncology、ascopubs.org精密腫瘍学が強化された治療アプローチを必要とする患者サブグループを特定するにつれ、このトレンドは加速し、高度な制吐ソリューションへの持続的な需要を生み出しています。さらに、免疫療法と従来の化学療法の統合により、専門的な管理戦略を必要とする新たな催吐プロファイルが生まれています。

ガイドラインに基づく三剤制吐療法の普及

更新されたMASCC-ESMOガイドラインは、中等度から高度催吐性療法に対する三剤予防を標準化し、診療のばらつきを低減するとともに、NK1-5-HT3-デキサメタゾン配合剤の日常的な使用を定着させています。[2]多国籍がん支持療法学会、「2023年MASCC/ESMO制吐ガイドライン」、esmo.orgコンセンサスに基づくアプローチは、医療提供者、特に治療上の意思決定に強力なエビデンスの裏付けを必要とするリソースが限られた環境において信頼を構築します。さらに、ガイドラインの遵守は償還承認においてますます重要となっており、推奨される制吐プロトコルへの準拠に対する経済的インセンティブが生まれています。

固定用量配合剤および徐放性製剤

Sustolなどの製品は5日以上のカバレッジを提供し、遅発相の悪心コントロールを容易にし、スケジュール外のレスキュー投与を抑制します。[3]A. Smith、「グラニセトロンERはパロノセトロンに対して非劣性を示す」、American Health & Drug Benefits、ahdbonline.com製剤イノベーションは、即放性製剤でジェネリック侵食に直面するメーカーにライフサイクル延長の恩恵をもたらします。AKYNZEO(ネツピタント/パロノセトロン)のような固定用量配合剤は投与の複雑さを排除し、看護師の監督が限られた外来環境において特に重要な投薬エラーを低減します。これらの製剤の進歩は、従来の即放性製品でジェネリック競争に直面する製薬企業に差別化の機会も生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 特許切れによる 価格侵食 | -1.1% | 世界 | 短期(≤ 2年) |

| アドヒアランスを制限する 副作用プロファイル | -0.6% | 世界 | 中期 (2〜4年) |

| 腫瘍専門医による 催吐性の過小評価 | -0.4% | 世界 | 中期 (2〜4年) |

| 新興市場における 償還の制限 | -0.3% | アジア太平洋、 中東・アフリカへの波及 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

特許切れによる価格侵食

Sancusoなどのブランドの独占期間の終了がジェネリック参入を激化させ、平均販売価格を圧縮し、特に支払者が最低コスト代替品を優先する地域において、既存企業の研究開発再投資モデルに課題をもたらしています。企業はオーソライズドジェネリック、バリューベース契約、ライフサイクル管理イニシアチブを含む防衛的戦略で対応していますが、これらのアプローチは通常、収益侵食を防ぐのではなく遅らせるにとどまります。価格圧力は、医療システムがブランド選好よりもコスト効率を優先する新興市場においてさらに強まり、ジェネリック採用率を加速させています。

アドヒアランスを制限する副作用プロファイル

NK1薬剤に関連する鎮静、便秘、まれな痙攣様事象が慢性使用を複雑にし、予防の一貫性を損なう可能性のある用量調整や切り替えを促しています。治療期間が延長し患者が複数の化学療法サイクルを受けるにつれて課題が強まり、慎重なモニタリングと潜在的な用量調整を必要とする累積曝露リスクが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:NK1拮抗薬が勢いを増す

5-HT3受容体拮抗薬は2025年のCINV治療市場シェアの44.12%を維持しており、この地位は長年の臨床的親しみやすさに基づいています。しかし、臨床医が遅発相の保護のためにNK1薬剤をますます採用するにつれ、このセグメントは緩やかな成長にとどまっています。NK1拮抗薬に関連するCINV治療市場規模は、ガイドラインの支持と新たな1日1回製剤により、CAGR 6.42%で拡大する軌道にあります。強固な臨床エビデンスがNK1の普及を支え、CINVANTIなどのブランドは2035年の特許まで保護を延長し、イノベーターに価格設定の余地を与えています。

ドパミン拮抗薬とコルチコステロイドの補完的な役割は継続しており、カンナビノイドは難治性症例のニッチな選択肢にとどまっています。オランザピンの多受容体遮断を支持するエビデンスが、単一機構薬がギャップを示す突出性悪心を中心にレスキュー療法の選好を変えています。配合レジメンが標準となるにつれ、NK1成分を5-HT3またはコルチコステロイドと単一カプセルまたは点滴に統合するメーカーが、腫瘍クリニックに響くワークフロー効率を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製剤別:経口デリバリーが加速

注射剤は2025年収益の55.32%を維持しており、管理された入院環境と初回化学療法サイクル中の即時バイオアベイラビリティ要件から恩恵を受けています。病院と点滴センターは引き続き、1日目のカバレッジのためにIVフォサプレピタントとパロノセトロンに依存しています。しかし、経口サブセグメントはCAGR 7.08%で拡大しており、在宅腫瘍レジメンに合致した1サイクル1回の徐放性錠剤が牽引しています。経口製剤はまた、看護時間と注射器廃棄コストを削減し、バリューベース調達チームに訴求する具体的な業務上の節約をもたらします。

経皮および舌下製剤は嚥下困難や経口摂取を妨げる持続的な悪心に対応していますが、その普及は漸進的にとどまっています。メーカーは経皮放出を延長するためのポリマーマトリックスを改良しており、この戦略は2030年以降の将来的な利益を解放すると期待されています。単一錠剤三剤療法の台頭は、製剤イノベーションがジェネリック主導の価格競争を回避し、ますます混雑するCINV治療市場においてブランド差別化を維持できることを示しています。

エンドユーザー別:分散型ケアが普及

病院は2025年収益の44.05%を占めており、これはほとんどの初回サイクル化学療法と急性毒性緊急事態が依然として三次医療センターで発生するためです。多剤IV プロトコルと償還バンドリングが入院環境を優遇し、病院がCINV治療市場の重要なチャネルであり続けることを確実にしています。腫瘍クリニックは個別化された用量調整と迅速なフォローアップを提供し、支払者が点滴をより低コストの場所に移行させようとする中でもその関連性を強化しています。

在宅ケアおよび外来手術センターは、支払者が病院での提供と比較して20〜40%のコスト削減を認識するにつれ、CAGR 7.84%を記録しています。ウェアラブル点滴ポンプと経口標的療法の成長により、チェアタイムの必要性が低減し、安定した患者が制吐薬管理を在宅に移行できるようになっています。患者に優しいパッケージング、デジタルアドヒアランスリマインダー、開けやすいブリスターパックを設計するメーカーは、CINV治療市場のこの成長するケアセグメントにおいてロイヤルティを獲得する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の37.20%を生み出しており、これは確立された臨床ガイドラインの施行、迅速なFDA承認、および支持的腫瘍薬に対する広範な保険適用によるものです。この地域の臨床医は、レスキュー薬の使用削減を示すデータがある場合、より高い取得コストにもかかわらず徐放性イノベーションを積極的に採用します。特許切れが年間価格成長を緩和すると予想されますが、がん罹患率の上昇と免疫化学療法配合剤のより広範な使用による量の拡大が全体的な市場価値を維持しています。バリューベースケアモデルは、点滴チェアの占有率と再入院を削減する長時間作用型制吐薬に向けて病院システムを誘導しています。

アジア太平洋地域は、中国、インド、東南アジア諸国が腫瘍インフラを拡大し規制経路を調和させるにつれ、2031年までにCAGR 6.78%で成長すると予測されています。中国の国家薬品監督管理局は2024年に228件の新薬承認申請を承認し、そのうち37%が抗腫瘍薬であり、支持療法需要を触媒しています。国内メーカーはコスト競争力のあるNK1ジェネリックを導入し、多国籍企業は加速された経路を活用して固定用量配合剤を上市しています。ファーマコビジランス能力が向上しており、公立病院全体でデータ主導の処方集への収載がより実現可能になっています。

欧州は、調和された欧州医薬品庁の承認と、イノベーションとコスト抑制のバランスをとる強固な医療技術評価に支えられた一貫した需要を維持しています。各国の償還委員会は実世界の有効性データを重視し、レスキュー療法と病院再受診の削減を文書化した製品を優遇しています。中東・アフリカおよび南米の新興地域は依然として初期段階の貢献者にとどまっていますが、現地生産を地域化し断片化した規制環境を乗り越える意欲のある企業にとって戦略的な拡大を表しています。

競合状況

CINV治療市場は中程度に集中しており、イノベーターは知的財産に依存してプレミアムNK1および配合製品を守っています。例えば、Heron TherapeuticsはCINVANTIの独占権を2035年まで延長し、5-HT3およびコルチコステロイドクラスでのジェネリック競争が激化する中でも2024年の収益を1億100万米ドルに引き上げることができました。市場参加者はますます、新規ターゲットよりもデリバリーイノベーションに向けて研究開発を配分しており、これは多受容体遮断に関する臨床コンセンサスを反映しています。

戦略的提携は、国内流通とテンダー経験が普及を加速する高成長アジア太平洋市場への参入を促進しています。第一三共によるラモセトロン権利の取得は、地域ポートフォリオを強化するためのアウトバウンドライセンスを示しています。中規模企業は、特許崖後の侵食を相殺するために、オーソライズドジェネリックや徐放性ライン拡張を含むライフサイクル管理を優先しています。治療パックにバンドルされたデジタルアドヒアランスツールが新たな差別化要因として台頭しており、症状日記を遠隔腫瘍プラットフォームに連携させブランドロイヤルティを強化しています。

大手製薬企業が腫瘍支持療法の提供を充実させようとする中、M&Aの勢いが続いています。GSKによる2025年1月のIDRxの11億5,000万米ドルでの買収はこのトレンドを体現しており、パイプラインの幅を拡大し競争の賭けを高めています。新規メカニズムへの参入障壁は依然として高いものの、製剤イノベーターとスペシャルティジェネリック企業が既存企業に挑戦し続け、CINV治療市場内での継続的な価格合理化を確実にしています。

CINV治療産業リーダー

Merck & Co., Inc.

GlaxoSmithKline plc

Heron Therapeutics, Inc.

Helsinn Group

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Novartisは、転移性ホルモン感受性前立腺がんに対するPluvictoのPhase III PSMAdditionトライアルの良好な結果を発表し、統計的に有意な画像上の無増悪生存期間の利益を示しました。これにより治療パラダイムが拡大し、CINV管理を必要とする患者集団が増加する可能性があります。

- 2025年2月:Heron Therapeuticsは2024年通期の財務結果を報告し、CINVANTIの収益が1億100万米ドルに達し、5.5%の成長を示しました。これはプレミアムNK1受容体拮抗薬への持続的な市場需要を実証しています。

- 2025年1月:GSKはIDRxの11億5,000万米ドルでの買収を完了し、消化管間質腫瘍に対するIDRX-42へのアクセスを獲得し、支持療法製品開発への潜在的な影響を持つ腫瘍ポートフォリオを強化しました。

- 2024年10月:FDAは術後悪心・嘔吐薬の開発に関するドラフトガイダンスを発行し、術後悪心・嘔吐適応症の臨床開発を加速し市場機会を拡大する可能性のある規制フレームワークを提供しました。

世界のCINV治療市場レポートの範囲

レポートの範囲として、悪心と嘔吐はがん化学療法に伴う最も一般的な2つの副作用であり、化学療法誘発性悪心・嘔吐と呼ばれています。本レポートは薬剤タイプ別、エンドユーザー別、地域別にセグメント化されています。

| 5-HT3受容体拮抗薬 |

| NK1受容体拮抗薬 |

| ドパミン拮抗薬 |

| カンナビノイド拮抗薬 |

| コルチコステロイド |

| その他のクラス(ベンゾジアゼピン系、抗ヒスタミン薬) |

| 経口 |

| 注射 |

| 経皮 |

| 舌下 |

| 病院 |

| 腫瘍科・専門クリニック |

| 在宅ケア施設・外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | 5-HT3受容体拮抗薬 | |

| NK1受容体拮抗薬 | ||

| ドパミン拮抗薬 | ||

| カンナビノイド拮抗薬 | ||

| コルチコステロイド | ||

| その他のクラス(ベンゾジアゼピン系、抗ヒスタミン薬) | ||

| 製剤別 | 経口 | |

| 注射 | ||

| 経皮 | ||

| 舌下 | ||

| エンドユーザー別 | 病院 | |

| 腫瘍科・専門クリニック | ||

| 在宅ケア施設・外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

CINV治療市場の現在の価値はいくらですか?

CINV治療市場規模は2026年に56億8,000万米ドルであり、2031年までに74億6,000万米ドルに達すると予測されています。

最も速く拡大している薬剤クラスはどれですか?

NK1受容体拮抗薬が最も速く成長しているクラスであり、2031年までにCAGR 6.42%で拡大しています。

なぜ経口製剤が普及しているのですか?

経口徐放性製剤は外来および在宅化学療法モデルを支援し、利便性とアドヒアランスを向上させることでCAGR 7.08%を達成しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は規制調和とがん罹患率の上昇により、地域別で最も高いCAGR 6.78%を記録しています。

特許切れは市場にどのような影響を与えていますか?

Sancusoなどのブランドの特許切れがジェネリック競争を招き、短期的に価格を侵食していますが、イノベーターが新規デリバリー技術による差別化を促進しています。

臨床ガイドラインは市場拡大においてどのような役割を果たしていますか?

MASCC-ESMOガイドラインは中等度および高度催吐性化学療法に対する三剤療法を標準化し、多剤制吐レジメンの一貫した世界的な普及を推進しています。

最終更新日: