脂質異常症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

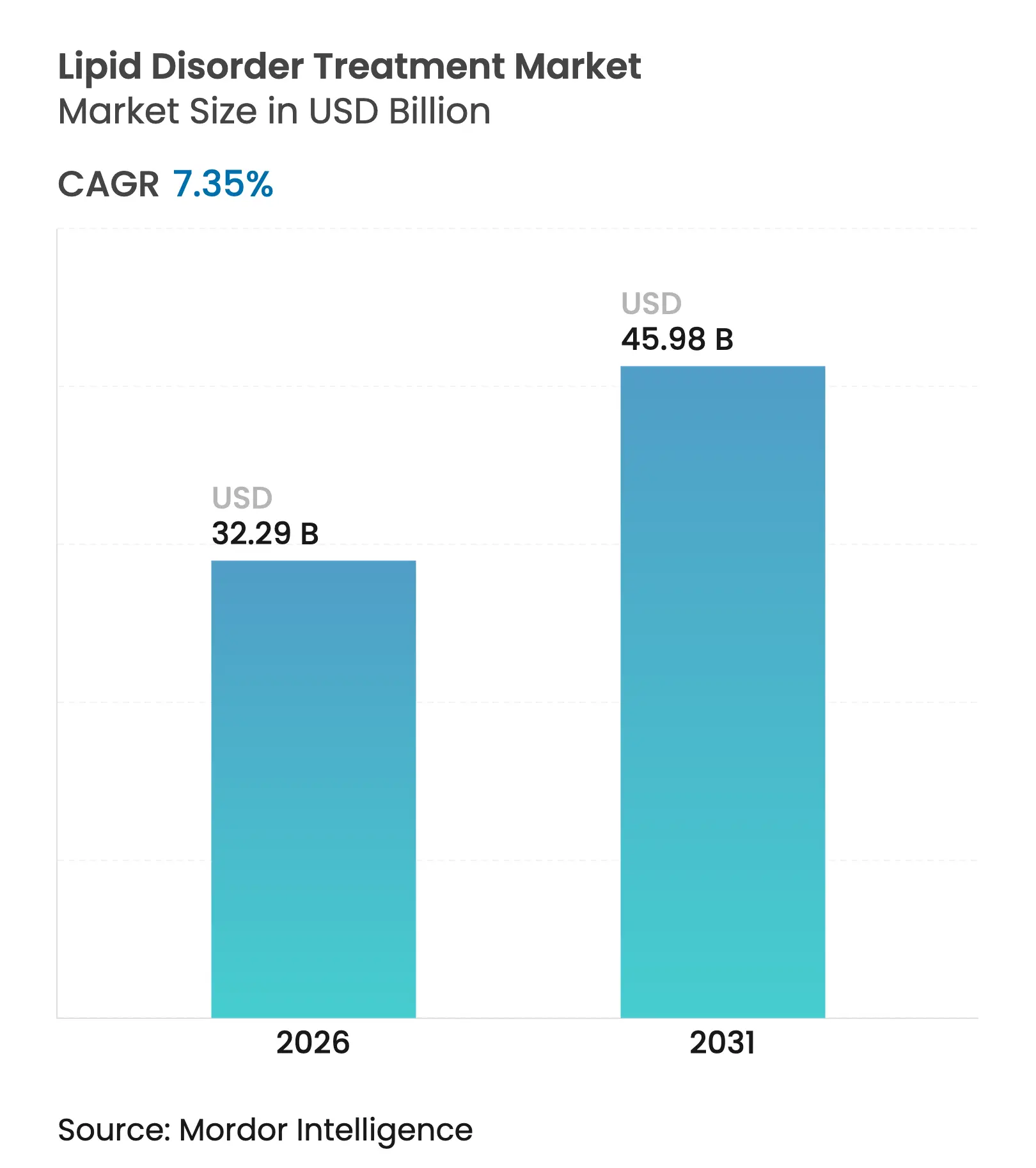

| 市場規模 (2026) | 32.29 十億米ドル |

| 市場規模 (2031) | 45.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

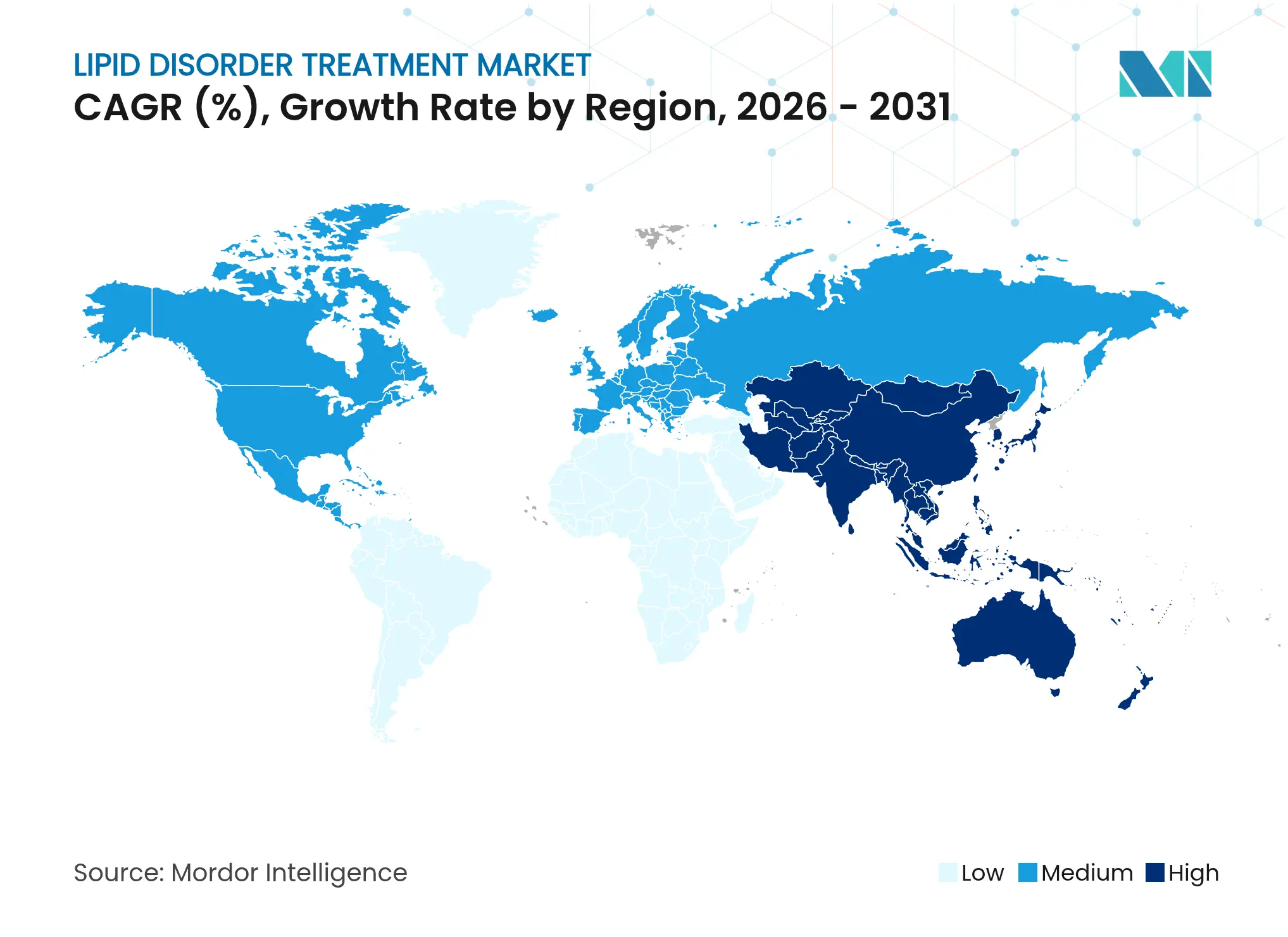

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂質異常症治療市場分析

脂質異常症治療市場規模は2025年にUSD 300億8,000万と評価され、2026年のUSD 322億9,000万から2031年にはUSD 459億8,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは7.35%です。成長の加速は、持続的なLDL-C管理を可能にする画期的な遺伝子編集および低分子干渉RNA(siRNA)療法によるものであり、生涯にわたる服薬レジメンから潜在的な一回限りの介入へとケアモデルが移行しています。高齢化および肥満傾向のある人口における脂質異常症の有病率の拡大、成果連動型契約に対する支払者の受け入れ拡大、および治療アクセスを容易にするデジタル薬局の普及拡大によって、普及がさらに促進されています。Eli LillyによるVerve TherapeuticsのUSD 13億での買収に代表されるM&A活動の活発化は、次世代モダリティへの大手企業のコミットメントを示しており、パイプラインの差別化をめぐる競争を激化させています。地域的な勢いはアジア太平洋地域に傾いており、人口動態の変化と急速な電子商取引の普及が脂質異常症治療市場を二桁成長へと導いています。

レポートの主要なポイント

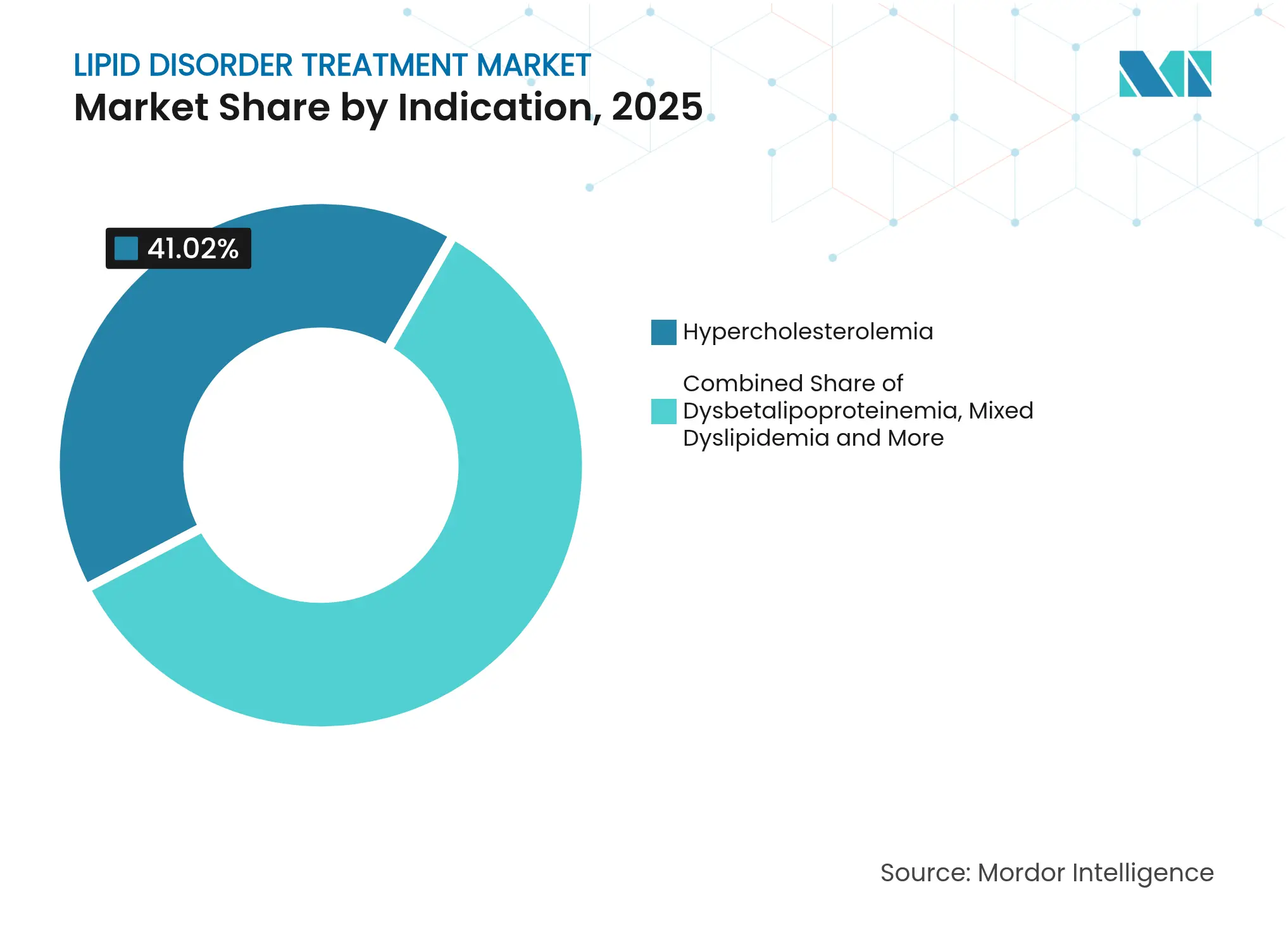

- 適応症別では、高コレステロール血症が2025年に41.02%の収益シェアをリードし、家族性高コレステロール血症は2031年にかけて12.11%のCAGRで進展しています。

- 薬剤クラス別では、スタチンが2025年に脂質異常症治療市場シェアの55.92%を占め、PCSK9阻害薬は2031年にかけて16.2%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局が2025年に45.68%の収益を獲得し、オンライン薬局は2031年にかけて13.22%のCAGRを記録すると予測されています。

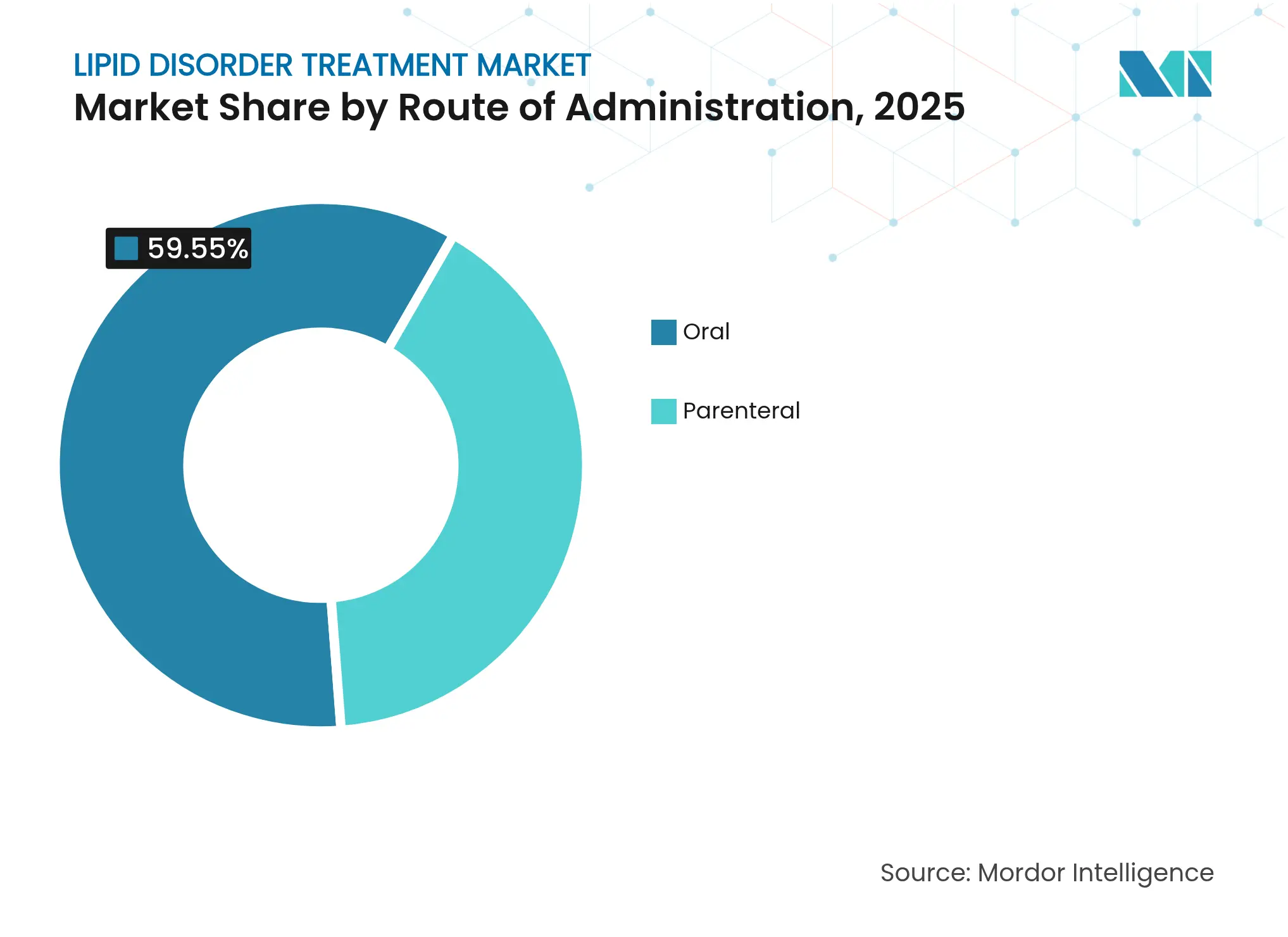

- 投与経路別では、経口製剤が2025年の脂質異常症治療市場規模の59.55%を占め、非経口経路は2031年にかけて11.18%のCAGRで進展しています。

- 患者タイプ別では、心血管リスクの高い患者が2025年に54.85%のシェアを占め、スタチン不耐性サブグループは2026年~2031年の間に12.02%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の35.98%を占め、アジア太平洋地域は2031年にかけて10.2%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脂質異常症治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生活習慣に関連した脂質異常症の有病率の上昇 | +2.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| リスクのある高齢者人口の急速な増加 | +1.8% | 北米、欧州、日本 | 長期(4年以上) |

| 新規LDL低下薬の後期段階パイプラインの充実 | +1.5% | アメリカ合衆国、欧州連合 | 短期(2年以内) |

| 電子商取引およびオンライン薬局チャネルの拡大 | +1.2% | インド、東南アジア、中東 | 中期(2〜4年) |

| siRNAベースの年2回療法によるアドヒアランスの改善 | +0.9% | 北米、西欧 | 中期(2〜4年) |

| ゲノムスクリーニングによる家族性高コレステロール血症(FH)の早期診断の推進 | +0.6% | アメリカ合衆国、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生活習慣に関連した脂質異常症の有病率の上昇

心血管疾患は2050年までに米国成人の61%に影響を与えると予測されており、肥満の有病率は2024年の43.1%から2050年には60.6%に、高血圧は51.2%から61%に上昇します。欧州でも同様のパターンが見られ、心血管疾患はすでに年間390万人の死亡を引き起こしており、積極的な脂質管理の重要性が強調されています[1]欧州心臓病学会、「心血管疾患統計」、escardio.org。アジアにおける中産階級の富の増大は、高脂肪食の摂取と座りがちな生活習慣を増幅させ、処方脂質低下療法の普及を加速させています。その結果、脂質異常症治療市場は一次予防および二次予防の両方の場面で持続的な処方量の増加を経験しています。製薬会社は、脂質モニタリングを日常のウェルネスアプリケーションに統合する文化的に適応したアドヒアランスプログラムおよびテレニュートリションサービスで対応しています。

リスクのある高齢者人口の急速な増加

世界的な平均寿命の延伸により、2050年までに人口の17%が85歳以上になり、累積LDL-C曝露と多疾患併存が増幅されます。すでに世界最高齢社会である日本では、2030年までに心不全患者数が130万人に達すると予想されており、心臓老年医学的な治療プロトコルの策定が促進されています。高齢者はしばしば多剤併用の課題や様々なスタチン耐性を示し、毎日の服薬負担を最小化する低頻度注射剤や遺伝子編集オプションへの需要を高めています。医療技術評価機関は、高齢者向けの高価格だが持続的な治療薬に対応するため、費用対効果の閾値を改定しています。

新規LDL低下薬の後期段階パイプラインの充実

ゼルラシランのフェーズ2データはリポタンパク質(a)の中央値99%の低下を示し、レポジシランは四半期または半年ごとの投与で最大93.9%の抑制をもたらしました[2]ニューイングランド・ジャーナル・オブ・メディシン、「レポジシラン—長期持続型siRNA」、nejm.org。遺伝子編集候補VERVE-102は塩基編集を使用してPCSK9を永続的にサイレンシングし、高コレステロール血症の潜在的な一回限りの治療を示唆しています。FDAおよびEMAからの迅速承認指定およびブレークスルーセラピー指定により規制のタイムラインが短縮され、2025年~2027年が重要な上市年となっています。投資家はこれらのモダリティをポートフォリオを定義する資産と見なし、最近のM&A取引において市場平均を上回るバリュエーション倍率を点火しています。

電子商取引およびオンライン薬局チャネルの拡大

パンデミック後の消費者行動はデジタルフルフィルメントへと決定的にシフトし、2024年にはインドの慢性疾患処方箋の30%以上がオンラインで調剤されました。テレファーマシープラットフォームは電子処方箋、自動リフィル、薬剤師によるビデオ相談を統合し、12ヶ月時点での脱落率が40%を超えるという脂質親和性疾患における従来の課題であったアドヒアランスを改善しています。薬局テック系スタートアップへのベンチャー資金調達は2024年にUSD 12億を超え、主要都市圏での当日配送が可能な物流ネットワークを支えています。脂質異常症治療市場はそのため、ラストマイルの摩擦の軽減と農村部へのより広いリーチから恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スタチン不耐性および安全性懸念によるアドヒアランス不良 | -1.4% | 世界全体、高齢者偏重 | 中期(2〜4年) |

| 生物製剤の高コストおよび償還の障壁 | -1.1% | 新興市場、一部のOECD支払者 | 長期(4年以上) |

| 不足リスクを高める集中したAPI供給チェーン | -0.8% | 中国、インドへの依存 | 短期(2年以内) |

| 成果連動型契約によるプレミアム価格への圧力 | -0.5% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スタチン不耐性および安全性懸念によるアドヒアランス不良

実世界のエビデンスは、スタチン使用者の6〜10%が筋肉症状または肝毒性リスクの懸念から治療を中断することを示しています。SLCO1B1などの遺伝的多型は標準用量での不耐性の可能性を高め、一次治療の選択を複雑にしています。患者調査では、51.5%が処方のエスカレーションよりも生活習慣の変更を好み、17.1%が服薬負担を拒否の理由として挙げています。これらのダイナミクスは、ベンペド酸、インクリシラン、エゼチミブ配合剤などの代替薬への需要を高めており、これらはプレミアム償還ポジションを占めていますが、アクセスが不均一なままであれば脂質異常症治療市場全体の普及を侵食する可能性があります。

生物製剤の高コストおよび償還の障壁

PCSK9阻害薬の年間治療費はリベート前にアメリカ合衆国でUSD 5,900を超え、事前承認およびステップ療法が必要です[3]連邦官報、「メディケア支払い方針2024年〜2025年」、federalregister.gov。bluebird bioのメディケイドとの遺伝子療法の償還を臨床エンドポイントに結びつける成果連動型契約などは、脂質管理への広範な適用を予示しています。しかし、小規模な商業保険プランは長期的なベネフィットをモデル化するための保険数理的な深みを欠くことが多く、フォーミュラリーへの組み込みが遅れています。新興市場の支払者は、中央値世帯収入の50〜200%の価格が付けられた単一ソースの生物製剤輸入品に苦慮しており、普及が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:家族性高コレステロール血症が遺伝子検査の普及を促進

家族性高コレステロール血症(FH)は2025年の脂質異常症治療市場規模の12.58%を占め、2031年にかけて最速の12.11%のCAGRをもたらすと予想されています。遺伝的確認のない高コレステロール血症は全体的な量のリーダーシップを維持し、2025年に41.02%のシェアを保持しています。強化されたカスケード検査により未診断のFH親族が発見され、PCSK9阻害薬およびsiRNA構築物の処方開始が促進されています。一般人口の250人に1人、早期冠動脈疾患患者の16人に1人というFHの有病率は、ゲノム的に識別可能な相当規模のサブマーケットを形成しています。社会的ガイドラインは2歳までの普遍的なコレステロールスクリーニングをますます推奨しており、小児症例を確定的な分類のための遺伝子パネルを採用する専門脂質クリニックへと誘導しています。

精密医療の償還フレームワークは、生涯にわたるイベント回避のためにFH療法を高価値として分類するようになっています。カナダとオランダの支払者パイロットは、親族が積極的にスクリーニングされ早期に治療された場合のコスト削減を実証しています。その結果、脂質異常症治療市場は、遺伝的に確認されたFHの一次治療として位置付けられた次世代薬剤への需要の増大を記録しており、スタチン不応前に販売の勢いを加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:PCSK9阻害薬がイノベーションの波をリード

スタチンは2025年の脂質異常症治療市場の55.92%のシェアを維持し、ジェネリック医薬品と定着したガイドラインの優先性に支えられています。しかし、PCSK9阻害薬は年2回のインクリシランおよび四半期ごとの注射を必要とする完全ヒト型モノクローナル抗体によって活性化され、16.2%のCAGRで他のすべてのクラスを上回ると予測されています。ピボタル試験では、インクリシランは18ヶ月間にわたって90%以上のアドヒアランスでLDL-Cを50〜55%持続的に低下させました。ベンペド酸はスタチン不耐性患者に対してLDL-Cを17〜28%低下させ、ニッチながら拡大する補助市場を占めています。アポ(a)、CETP、ANGPTL3を標的とするアンチセンスオリゴヌクレオチドはパイプラインの多様性を提供し、医師の選択肢を広げる多機序競争を確保しています。

リベートのダイナミクスは進化しており、製造業者は実世界のLDL-C軌跡および心血管アウトカムに連動した価値連動型契約を拡大し、より早期のフォーミュラリーポジショニングを獲得しています。これにより、利害関係者間の経済的インセンティブが整合され、リスクベースの保険コホートへの普及が増大します。その結果、脂質異常症治療産業は、量主導のスタチン処方からアウトカム連動型の生物製剤レジメンへとますますシフトしています。

流通チャネル別:デジタルトランスフォーメーションがオンライン調剤を促進

小売薬局は2025年の脂質異常症治療市場の45.68%のシェアを獲得し、近隣へのアクセスと統合されたワクチン接種サービスを活用しています。それにもかかわらず、オンライン薬局は13.22%のCAGRを記録し、2031年までに実店舗の優位性を侵食する態勢にあります。スタートアップはAIを活用してリフィルのギャップを予測しアドヒアランスの促進を行い、一方で大手チェーンは郊外の回廊での当日ドローン配送パイロットを展開しています。病院薬局は非経口投与の開始に不可欠なままですが、協働診療契約のもとで患者に直接維持用量を発送し始めています。

電子処方箋の義務化やテレヘルス償還の拡大などの政策的追い風がデジタルファーストチャネルを後押ししています。不正検出アルゴリズムと集中ライセンス認証が歴史的な安全上の懸念を軽減し、規制当局の信頼を醸成しています。その結果、脂質異常症治療市場内で包括的な患者リーチを求める製造業者にとって、マルチチャネル戦略が必須となっています。

投与経路別:非経口モダリティが経口優位に挑戦

経口錠剤は2025年に59.55%のシェアを維持しましたが、注射剤は11.18%のCAGRで勢力を拡大しています。年2回の皮下siRNA注射および四半期ごとのモノクローナル抗体は投与負担を劇的に軽減します。隠れた針と温度センサーを備えた患者に優しいオートインジェクターが使いやすさを向上させ、薬剤師主導の投与プログラムが開始を合理化しています。単回投与の静脈内遺伝子編集は将来的な飛躍を表し、治癒の可能性を提供し、償還の計算を再定義しています。

徐放性マイクロスフェアおよび埋め込み型ポンプは探索的なままですが、利便性とアドヒアランスへの業界の注目を強調しています。時間の経過とともに、自己注射への信頼の高まりにより経口シェアが50%を下回る可能性があり、脂質異常症治療市場にサービスを提供する卸売業者のサプライチェーン予測を再形成するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:スタチン不耐性コホートが代替薬の普及を促進

心血管リスクの高い患者が2025年の収益の54.85%を占めましたが、スタチン不耐性患者は12.02%のCAGRで最も急速に成長しています。シミュレーション研究では、高リスク患者の15〜20%が最大耐容量のスタチンでLDL-C目標値に達せず、PCSK9阻害薬またはベンペド酸への治療エスカレーションを促すことが示されています。改訂された2024年欧州心臓病学会ガイドラインは、8週間後にLDL-Cが70 mg/dLを超えたままの場合に非スタチン系追加薬を推奨し、より早期の生物製剤使用を正当化しています。個別化薬理ゲノミクスがレジメン選択に情報を提供し、有効性を高め副作用を制限しています。

製造業者は筋肉症状管理教育と自己負担支援を提供する患者サポートハブを開発し、持続性を改善しています。スタチン不耐性ベースが拡大するにつれ、支払者は費用のかかる月次モノクローナル抗体よりも半年ごとの注射剤を優先するステップ編集プロトコルを検討し、脂質異常症治療産業内のフォーミュラリーダイナミクスに影響を与えています。

地域分析

北米は2025年に35.98%の収益シェアで脂質異常症治療市場を支配し、堅固な保険カバレッジ、積極的なスクリーニング、および急速なバイオテクノロジーの採用に支えられています。インクリシラン、オレザルセン、および遺伝子編集資産に対するブレークスルーセラピー指定が米国の承認を合理化し、一方でCMSは2026年から臨床パフォーマンス指標に合わせた償還を調整しています。PCORnetなどの実世界エビデンスプラットフォームが市販後サーベイランスを促進し、革新的なモダリティに対する支払者の信頼を強化しています。カナダの州は公的レジストリを通じて資金提供されるカスケードFHスクリーニングプログラムをパイロット実施し、対象患者プールを拡大しています。

欧州は、国家脂質クリニックネットワークと予防価値が実証可能な場合に高コスト注射剤を償還する支払者の意欲に支えられ、安定した中一桁成長を記録しました。EMAのガイドライン改訂は未充足の医療ニーズを強調し、適応的ライセンスを加速させ、脂質異常症治療市場が新しいメカニズムをより早く臨床実践に移行するのを支援しています。しかし、ドイツのAMNOGフレームワークおよびフランスのCEPSにおける価格交渉は、測定可能な心血管アウトカムに公定価格をますます結びつけており、製造業者のマージンに圧力をかけています。

アジア太平洋地域は10.2%のCAGRで最も急速に成長している地域であり、中国の高齢化人口とインドの拡大する中産階級によって牽引されています。中国の政府償還リストは2024年にPCSK9阻害薬を追加し、患者の自己負担を60%削減し、処方の変曲点を引き起こしました。日本は高齢患者向けに調整された心臓テレリハビリテーションおよび在宅注射プログラムに投資し、持続率を高めています。一方、インドの電子薬局規制は全国的な郵便注文コレステロール療法を合法化し、農村部のアクセスギャップを解消しています。これらのトレンドが総合的に、アジア太平洋地域を2031年にかけての脂質異常症治療市場規模の増分への主要な貢献者として確立しています。

競合環境

脂質異常症治療市場は中程度の集中度を示しており、上位5社が2024年に世界的に重要な収益を有しています。Pfizer、Merck、AstraZenecaは定着したスタチンポートフォリオを保有し、AmgenとRegeneronはPCSK9フランチャイズを支えています。2024年〜2025年に戦略的買収が急増しました:Eli LillyはPCSK9遺伝子編集の一回限りの治療を確保するためにVerve TherapeuticsをUSD 13億で買収し、Novo NordiskはRNA療法への多角化のためにCardiorをUSD 11億で買収し、Johnson & Johnsonはデバイスとドラッグのシナジーを補完するためにV-WaveをUSD 17億で追加しました。

競争はメカニズムの新規性、投与の利便性、および価値連動型契約の能力を軸に展開しています。バイオシミラーPCSK9参入者は2027年以降に予想され、価格を圧縮しながらも新興市場での量を拡大する可能性があります。AI強化型創薬はサイクルタイムを短縮しており、Viz.aiの3つの製薬パートナーとのコラボレーションは、病院ネットワーク分析が実世界データをパイプライン改良にフィードバックする例を示しています。デジタルヘルスエコシステム(遠隔脂質モニタリング、アドヒアランスのゲーミフィケーション、テレカーディオロジーを網羅)を統合する企業は、脂質異常症治療産業において持続的な差別化を構築しています。

脂質異常症治療産業のリーダー

Pfizer, Inc

Novartis AG

Sun Pharma

AstraZeneca plc

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FDAはCtexli(ケノデオキシコール酸)を脳腱黄色腫症の初の治療薬として承認し、希少脂質蓄積疾患のオプションを拡大しました。

- 2024年3月:Regeneronはヘテロ接合性家族性高コレステロール血症における小児へのPraluent(アリロクマブ)使用についてFDAの承認を取得しました。

世界の脂質異常症治療市場レポートの範囲

レポートの範囲として、脂質異常症は血中脂質レベルが影響を受ける幅広いスペクトルの状態を含みます。一般的に、血中脂質レベルの上昇と関連しています。

| 高コレステロール血症 |

| 異型ベータリポタンパク血症 |

| 家族性複合型高脂血症 |

| 家族性高コレステロール血症 |

| 混合型脂質異常症 |

| その他 |

| スタチン |

| PCSK9阻害薬 |

| コレステロール吸収阻害薬 |

| ベンペド酸 |

| フィブラート系薬 |

| オメガ3脂肪酸およびその他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 経口 |

| 非経口 |

| 原発性高脂血症 |

| 家族性高コレステロール血症 |

| スタチン不耐性患者 |

| 心血管リスクの高い患者 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | 高コレステロール血症 | |

| 異型ベータリポタンパク血症 | ||

| 家族性複合型高脂血症 | ||

| 家族性高コレステロール血症 | ||

| 混合型脂質異常症 | ||

| その他 | ||

| 薬剤クラス別 | スタチン | |

| PCSK9阻害薬 | ||

| コレステロール吸収阻害薬 | ||

| ベンペド酸 | ||

| フィブラート系薬 | ||

| オメガ3脂肪酸およびその他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 患者タイプ別 | 原発性高脂血症 | |

| 家族性高コレステロール血症 | ||

| スタチン不耐性患者 | ||

| 心血管リスクの高い患者 | ||

| 地域 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脂質異常症治療市場の現在の規模はどのくらいですか?

脂質異常症治療市場規模は2026年にUSD 322億9,000万に達し、2031年までにUSD 459億8,000万に達すると予測されています。

最も急速に成長している薬剤クラスはどれですか?

PCSK9阻害薬は最も急速に成長しているクラスであり、年2回のsiRNA製剤と適応症の拡大により、2031年にかけて16.2%のCAGRが見込まれています。

なぜアジア太平洋地域が最もダイナミックな地域なのですか?

アジア太平洋地域は、高齢化人口、心血管リスクの有病率の高さ、および治療アクセスを改善する急速な電子薬局の拡大により、10.2%のCAGRを記録すると予測されています。

遺伝子編集療法はどのように治療パラダイムを変えていますか?

VERVE-102のような単回投与のPCSK9遺伝子編集候補は、永続的なLDL-C低下を提供することを目指しており、慢性ケアを治癒的介入に変革する可能性があります。

生物製剤の普及を制限する障壁は何ですか?

高い取得コスト、複雑な事前承認ステップ、および集中したAPI供給チェーンが、償還と入手可能性の課題を生み出しています。

最終更新日: