北米種子処理市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

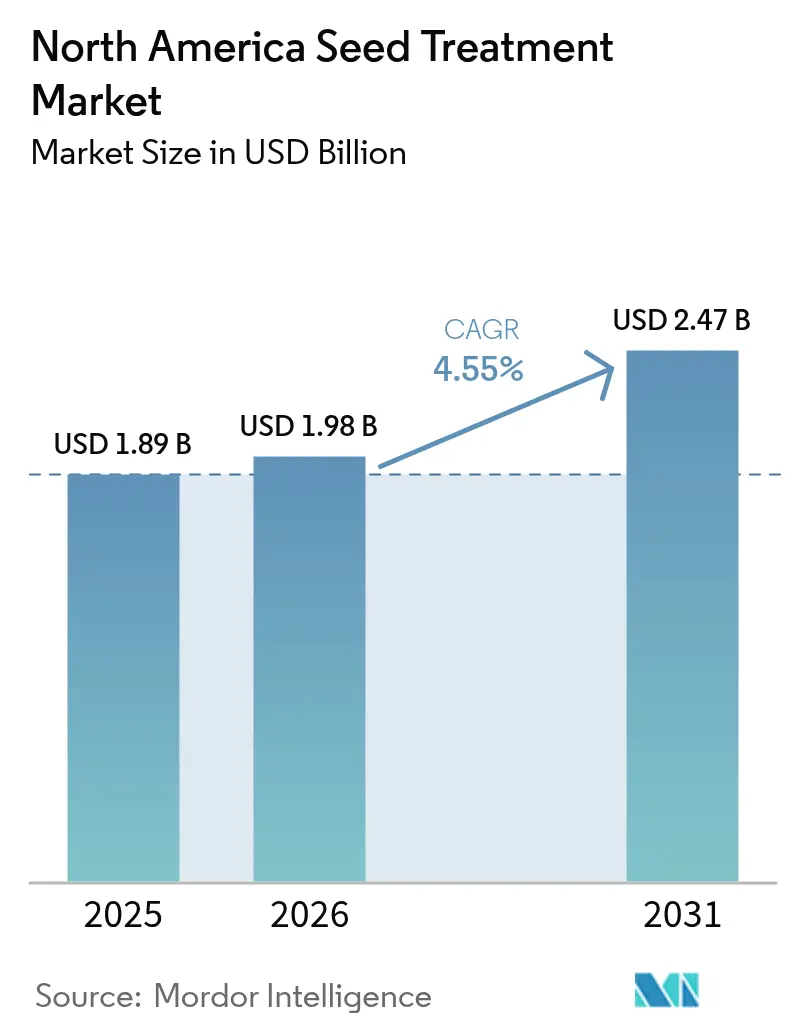

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

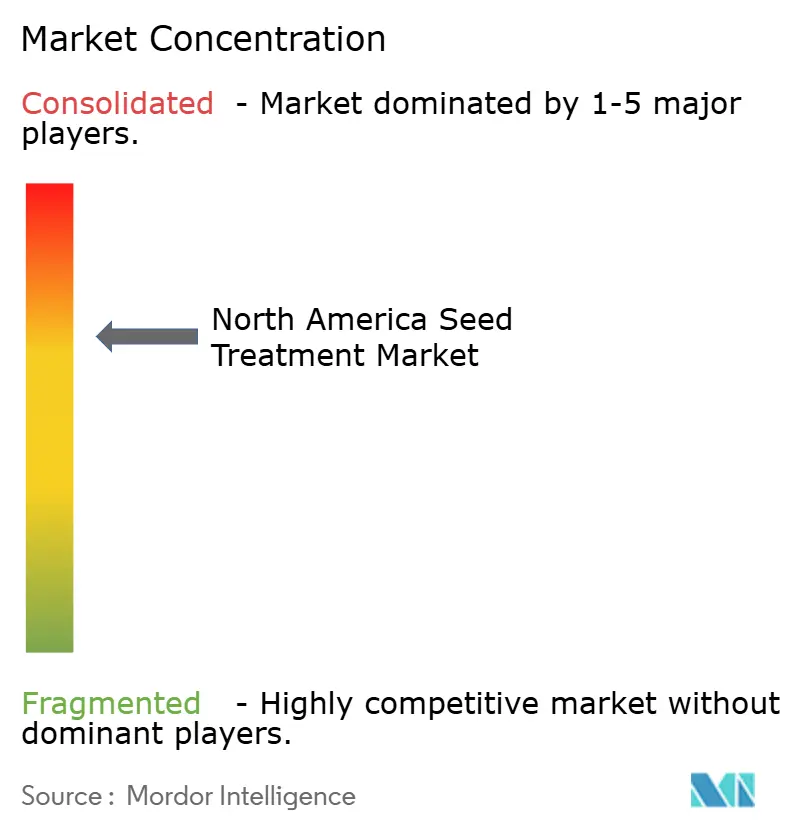

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米種子処理市場分析

北米種子処理市場規模は、2025年のUSD 18億9,000万から2026年にはUSD 19億8,000万に成長し、2026年~2031年の期間においてCAGR 4.55%で2031年までにUSD 24億7,000万に達すると予測されています。この安定した進展は、予防的な作物保護に対する生産者の需要、葉面散布に代わる処理済み種子を支持する規制の変化、および精密施用技術の継続的な改善を反映しています。GPSガイド播種機の普及とカーボンプログラムへの農家の参加が収益の視認性を強化・向上させる一方、環境保護庁(EPA)による厳格な再登録審査および販売業者の統合が価格柔軟性を制限しています。機能構成は引き続き殺虫剤を優先しています。種子遺伝学、処理化学、データサービスを統合した企業は、農家の単一購買決定に農学的価値をバンドルすることで競争上の優位性を維持しています。

主要レポートのポイント

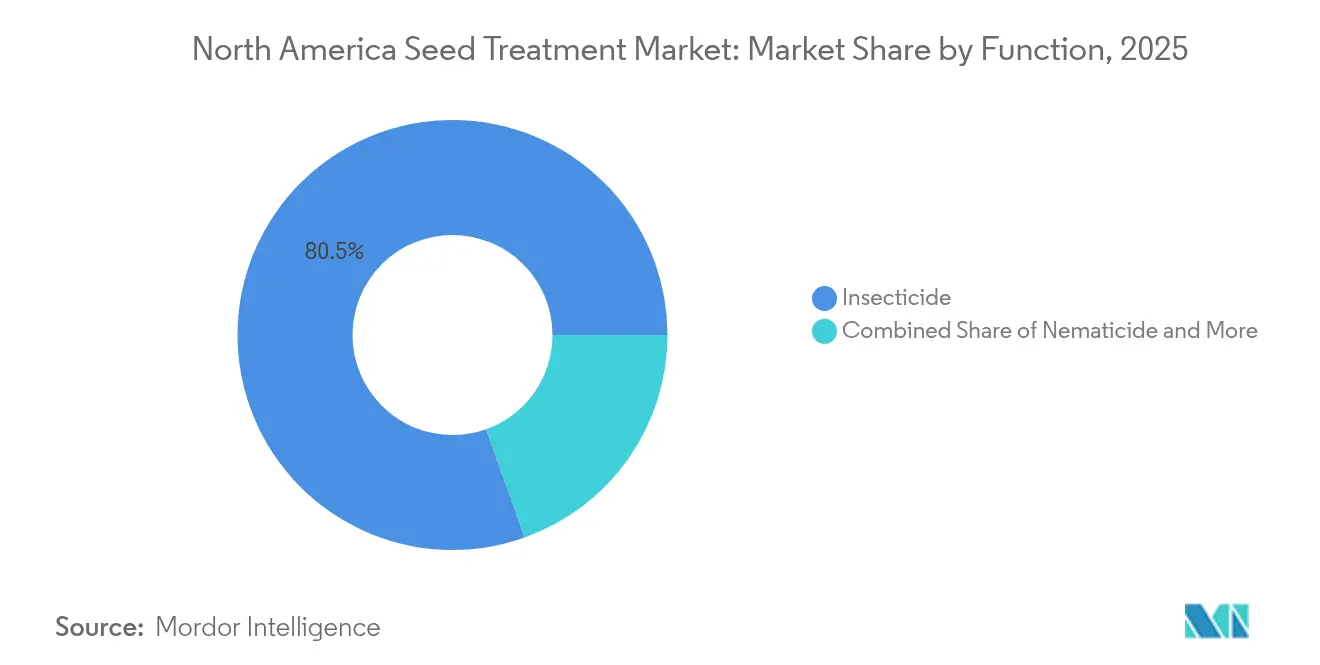

- 機能別では、殺虫剤処理が2025年の北米種子処理市場シェアの80.45%を占め、2031年までにCAGR 4.72%で拡大すると予測されています。

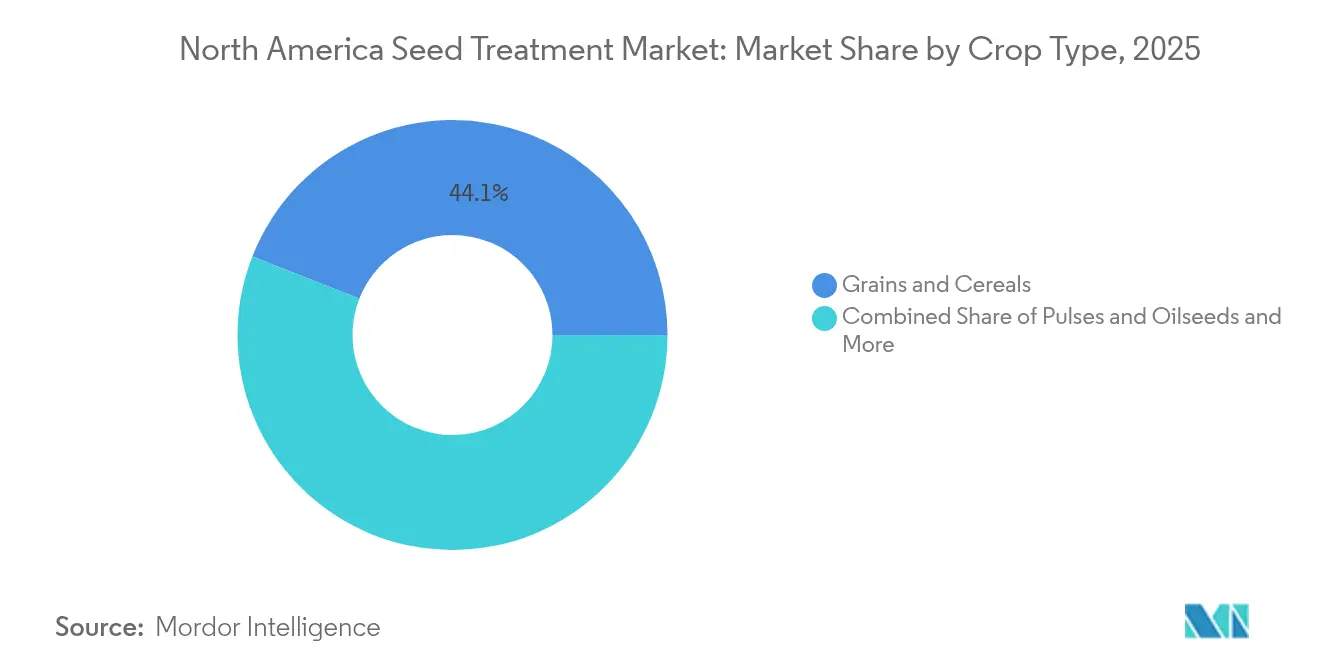

- 作物タイプ別では、穀物・シリアルが2025年の北米種子処理市場規模の44.05%を占め、このセグメントは2031年までにCAGR 4.78%で拡大すると予測されています。

- 国別では、米国が2025年の北米種子処理市場において83.10%の収益シェアを占め、メキシコは2031年までのCAGRが5.55%と最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米種子処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 種子伝染性病害の発生増加 | +1.2% | 北米、特にグレートプレーンズの小麦地帯で深刻な圧力 | 中期(2〜4年) |

| 葉面散布への規制圧力が種子施用代替品を促進 | +0.9% | 米国とカナダ、メキシコへの影響は限定的 | 短期(2年以内) |

| 精密播種機の採用による標的種子投与量の実現 | +0.7% | 米国が中核、カナダおよびメキシコへ拡大 | 長期(4年以上) |

| GMOおよび形質付与種子の粒あたり価値の上昇が、農家に対してより大きな種子投資を保護するための種子処理コーティングの使用を促している。 | +0.8% | 米国コーンベルトおよびカナダ | 中期(2〜4年) |

| 処理済みカバークロップ種子に報酬を与えるカーボンクレジットプログラム | +0.4% | 米国中西部、カナダの大草原に拡大 | 長期(4年以上) |

| パイロットから作付面積へと移行する種子施用RNA干渉技術 | +0.6% | 米国とカナダ、メキシコでの展開は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

種子伝染性病害の発生増加

トウモロコシ、小麦、大豆のシステム全体でパソゲンの圧力が強まり、2024年だけで小麦生産者に対してUSD 29億の収量損失をもたらしました。[1]出典:米国農務省経済調査局、「作物生産コストと収益」、米国農務省、ers.usda.gov 気候の変動性により、パソゲンがより北方で越冬できるようになり、10年前にはほとんど影響を受けなかったカナダの各州での殺菌剤種子処理の使用を促しています。予防的施用は、生育シーズン初期に収量ポテンシャルを確立するため、救済散布よりも高いリターンをもたらします。フザリウム赤かび病などの菌類の脅威は地理的範囲を拡大し続けており、農家はマルチモード処理スタックを採用するようになっています。病害管理の経済的緊急性は高価値ハイブリッド種子セクターで最も深刻であり、広域スペクトル製品へのプレミアム需要を強化しています。

葉面散布への規制圧力が種子施用代替品を促進

環境保護庁(EPA)は2024年に花粉媒介者保護ガイドラインを強化し、葉面ネオニコチノイドのいくつかの使用を制限する一方、種子施用製品は概ね無傷のままとしました。[2]出典:EPA生物農薬・汚染防止部門、「生物農薬」、EPA、epa.gov 州の流域規制も敏感な地域での空中散布を制限しています。その結果、小売業者は生育期間中の散布を必要とせずにシーズン通しの保護を提供する処理へのシフトを報告しています。規制負担の差異は、実質的に化学物質予算を葉面チャネルから種子チャネルへと向け直しています。

精密播種機の採用による標的種子投与量の実現

米国農務省(USDA)の調査によると、2024年にGPSガイド播種機で植え付けられたトウモロコシ作付面積は68%に上り、2023年の61%から増加しました。[3]出典:米国農務省全国農業統計サービス、「農場コンピュータ使用状況と所有権」、米国農務省、nass.usda.gov これらの機械は播種機搭載型処理インジェクターと同期し、有効成分をより広い作付面積に分散させながら有効性を向上させるサイト固有の投与量を提供します。ソフトウェアは土壌マップ、過去の収量、病害履歴からの診断データを処方ファイルにリンクし、農家が処理支出を微調整するのに役立ちます。機器ベンダーはカナダおよびメキシコ全体での採用を加速させ、学習曲線を短縮するサポートパッケージをバンドルしています。ハードウェアのライフサイクルは平均7年であるため、各播種機のアップグレードサイクルが高度な種子保護との互換性を深めています。

GMOおよび形質付与種子の粒あたり価値の上昇が保護コーティングを促進

遺伝子組換え(GMO)およびその他の形質付与ハイブリッドは、現在、慣行品種より18〜25%高い種子価格を要求しており、農家の欠株リスクの財務的コストを引き上げています。このプレミアムは、農家に対して早期シーズンの害虫、パソゲン、非生物的ストレスからすべての粒を保護するマルチコンポーネント種子処理コーティングへの投資を動機付けています。形質開発者は独自の処理を種子販売にバンドルし、保護を農家がほとんど省略しない組み込みコストに変えています。このトレンドは、積み重ねられた形質がエーカーあたりUSD 35〜55相当の収量優位性を提供するトウモロコシおよび大豆システムで最も顕著です。種子会社は、形質の真正性を確認しながら播種中の粉塵飛散を低減するための着色剤とポリマーでコーティングを強化し、追加費用をさらに正当化しています。形質パッケージが除草剤耐性、害虫抵抗性、干ばつ耐性を含むよう拡大するにつれて、その遺伝的価値を保護する必要性が堅牢な種子処理ソリューションへの需要成長を維持しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要有効成分に対する米国EPA再登録審査の強化 | -0.8% | 主に米国、カナダへの波及 | 短期(2年以内) |

| 溝中施用栄養製品が種子処理支出を侵食 | -0.5% | 米国コーンベルト、カナダへ拡大 | 中期(2〜4年) |

| 販売業者の統合による価格プレミアムの圧縮 | -0.4% | 北米全体、米国で深刻 | 短期(2年以内) |

| コールドプラズマ種子殺菌による化学的負荷要件の低減 | -0.3% | 米国とカナダ、商業展開は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要有効成分に対する米国EPA再登録審査の強化

EPAは2024年のクロチアニジンおよびチアメトキサムの中間決定においてデータ要求を強化し、スケジュールを延長してコンプライアンスコストを引き上げました。花粉媒介者および水生生物毒性に関する必要な試験により、再ラベリングプロセスが最長2年延長されます。小規模な登録者は拡大した申請書類の資金調達に苦慮しており、シェアは既存の大手企業に集中しています。農家は季節途中で制限を受ける可能性のある処理の購入に慎重であり、慎重な在庫確保と調達の遅延を招いています。

溝中施用栄養製品が種子処理支出を侵食

高速播種機は現在、種子の隣に肥料を施用するデュアル施用システムを搭載しています。農家は限られた予算を、病害予測が軽度の場合に予防的殺菌剤への支出を時折削減しながら、即座に視覚的反応を示す栄養素に割り当てています。Precision Plantingの研究は、最適化された溝中微量栄養素パッケージからの6%の収量向上を示しており、その価値提案を強化しています。種子処理サプライヤーは溝中施用への移行に対抗するため、ウォレットシェアを守るための数量リベート、支払い条件の延長、農場内技術サポートパッケージを展開していますが、価格競争は激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤がリーダーシップを維持しながら化学品ポートフォリオが進化

殺虫剤コーティングの価値はUSD 15億2,000万、2025年の北米種子処理市場規模の80.45%に相当し、このセグメントは2031年までにCAGR 4.72%で拡大すると予測されています。農家は、高価な遺伝子パッケージへの投資後に不可欠な保険コストと見なす、早期シーズンの金針虫やコーンルートワームの攻撃から高価値の形質付与トウモロコシおよび大豆種子を保護するために、種子施用殺虫剤に依存しています。葉面ネオニコチノイド散布への規制強化は、曝露が低く許可が簡単な種子チャネルに需要を固定し続けています。ポリマーコーターは有効成分の付着性を向上させ、高速播種中の粉塵飛散を制限してラベルコンプライアンスを確保します。大手サプライヤーからの早期注文割引プログラムは、小売業者が播種の数ヶ月前に殺虫剤の数量を確保することを促し、生産計画を円滑化し、トッププレーヤー間の市場集中を強化しています。競争の激しさは投与効率に集中しており、主要ブランドは旧処方と比較して10〜15%低い施用量での同等の防除を主張しています。その結果、安定した数量成長と段階的な価格上昇が組み合わさり、市場全体の拡大を支えています。

殺菌剤処理は第2の機能カテゴリーを形成しており、冷涼で湿潤な土壌における株立ちを脅かすフザリウム、ピシウム、リゾクトニアのパソゲンの北方拡大によって推進されています。複合殺菌剤パッケージは現在、耐性を軽減し残効活性を4週間に延長するデュアルまたはトリプルの作用メカニズムを統合し、最も脆弱な生育段階をカバーしています。殺線虫剤コーティングは小さなニッチにとどまっていますが、土壌伝染性線虫が収量を20%以上削減する可能性がある野菜、綿花、テンサイの輪作において不可欠であることが証明されています。サプライヤーは、農場での混合工程を削減し施用エラーのリスクを低減する、殺虫剤、殺菌剤、殺線虫剤の有効成分を単一コーティングに統合した播種準備済みブレンドを推進しています。すべての機能において、製剤者は粒重量の変動を低減し、時速8マイルを超える速度での播種機のシングル精度を維持する、より薄く均一なフィルムを目標としています。殺虫剤の継続的な優位性と、広域スペクトル殺菌剤および選択的殺線虫剤の安定した普及が組み合わさり、化学ベースの種子保護を残りの10年間の作付面積防御の要として位置づけています。

作物タイプ別:穀物・シリアルが作付面積スケールを活用

穀物・シリアルは2025年の北米種子処理市場シェアの44.05%、USD 8億3,000万相当を占めました。このセグメントは、精密播種機が粒あたりの処理コストを低減し、局所的な病害虫圧力に合わせて化学物質を調整する可変投与量を可能にすることで、CAGR 4.78%の見通しから恩恵を受けています。トウモロコシおよび小麦生産者は予測分析を統合して処理支出を洗練させ、大豆生産者は高価値の形質スタックを保護するために殺虫剤コーティングを重ねています。豆類・油糧種子は穀物に遅れをとっていますが、カナダのキャノーラ作付面積の拡大と米国南部での大豆の二毛作から勢いを得ています。芝生・観賞用植物の用途は、発芽後に美的損失を回復できないため、処理の完全性を確認する色安定コーティングへのプレミアム需要を強化する専門ニッチを占めています。

果物・野菜生産者は粒あたりの処理コストが最も高いものの、全体的な数量は小さいです。輸出志向性により、海外バイヤーが設定する厳格な最大残留基準に晒されており、収穫時に検出可能な残留物を最小化する低用量合成有効成分と高度なポリマーカプセル化への需要を押し上げています。これらのコーティングは早期シーズンのパソゲンへの保護を延長しながら、輸入業者の審査を満たす厳格な許容範囲内に化学的負荷を維持します。エーカーあたりの高い作物価値により、農家はプレミアムコーティングの追加コストを吸収でき、特に北米とヨーロッパ向けレタス、トマト、ピーマンのサプライチェーンで顕著です。同じ残留物主導の規律は、審美的品質が市場性を左右するブドウとベリーセクターに影響を与え、有効性とコンプライアンスを組み合わせた精密計量種子処理パッケージの持続的な普及を確保しています。専門作物ディーラーは、検証可能な残留物管理プロトコルの下で文書化されたロットに対して価格プレミアムを提供することで採用をさらに強化しています。

地理分析

米国はUSD 15億7,000万を寄与し、2025年の北米種子処理市場規模の83.10%を占めました。米国は北米種子処理市場において、3億1,000万エーカーの列作物植え付けと当該地域で最高の精密播種機普及率に支えられて市場を支配しています。連邦作物保険規則は種子処理を正当なリスク軽減実践として認識しており、トウモロコシおよび大豆生産者の間での利用を促進しています。

一方、メキシコはUSD 1億8,000万を供給していますが、政府支援のモダン投入資材向け融資ラインに牽引されてCAGR 5.55%を記録しています。メキシコは最速の絶対成長を提供しており、精密機器を共同融資するセクレタリア・デ・アグリクルトゥラ・イ・デサロージョ・ルラル(SADER)のインセンティブの支援を受け、可変率種子ドレッシングの対応可能市場を拡大しています。多国籍企業は生産をローカル化し、物流コストを削減して輸入関税をより効果的に乗り越えるためにトール製造取り決めを確立しています。

カナダは米国の農業慣行を踏襲しているものの、独特の気候的課題に直面しています。温暖化傾向により病害の範囲が北方に拡大し、10年前にはほとんど必要とされなかった小麦および大麦への殺菌剤の使用を促しています。農薬管理規制局(PMRA)はEPAの多くの決定と調和させながら、寒冷気候有効性データを要求する権限を保持しており、これが上市スケジュールを延長します。プレーリーの農家は、予測不可能な春の雨の間に殺菌剤の付着を確保するレインファストポリマーを採用しています。

競合状況

この市場は、商業的な種子処理製品および統合された種子・形質バンドルの大部分を支配する少数のグローバル農業化学企業によって支配されています。これらの農業化学企業は研究開発(R&D)、製剤スケールアップ、および種子会社や協同組合との強力なチャネル関係の維持においてリードしています。北米は重要な地域として特定されており、大規模な商業的種子コーティング事業と堅調なサプライヤーマージンに牽引された多大な市場価値を持っています。

規制上および技術的な圧力が製品ミックスに影響を与えています。ネオニコチノイドに関する継続的な規制審査と、米国およびカナダにおける花粉媒介者および環境への影響に対する監視の強化により、企業は製品の再処方、緩和措置の実施、および代替品の開発加速を迫られています。同時に、農家は統合的病害虫管理慣行に沿い、残留物またはトレーサビリティ要件を満たす処理を求めており、これが低残留有効成分への投資増大につながっています。

市場競争には大規模プレーヤーと専門製剤業者が含まれています。合併・買収(M&A)、カーブアウト、戦略的再編などの構造的変化が産業能力を再編しています。その結果、差別化はもはや価格競争だけでなく、統合サービスとニッチ化学品の急速な開発によってますます推進されています。このダイナミクスは単一オファリングのみに焦点を当てた新規参入者に課題をもたらしますが、機敏なイノベーターやコントラクトトリーターが専門ニッチを切り開く機会を提供します。

北米種子処理産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

Nufarm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Bayer Crop Science カナダは、種子および土壌伝染性病害に対する広域スペクトル保護を提供するために設計されたシリアル種子処理剤「Raxil Rise」を導入しました。25年にわたるRaxilの確立された性能をベースに、ペンフルフェンと高度なマイクロ分散技術を組み込み、種子被覆と病害防除を強化しています。

- 2024年2月:Syngenta は米国の大豆および綿花向けの新しい種子処理剤「Victrato」を発表しました。この製品は線虫および土壌病害を標的とするよう設計されており、2025年の植え付けシーズン前にEPAの承認を取得しました。

北米種子処理市場レポートの範囲

北米種子処理市場レポートは、機能別(殺菌剤、殺虫剤、殺線虫剤)、作物タイプ別(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物)、地理別(カナダ、メキシコ、米国)に区分されています。市場予測は価値(USD)および数量(メトリックトン)で提供されます。

| 殺菌剤 |

| 殺虫剤 |

| 殺線虫剤 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米のその他 |

| 機能 | 殺菌剤 |

| 殺虫剤 | |

| 殺線虫剤 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| 北米のその他 |

市場の定義

- 機能 - 殺虫剤、殺菌剤、殺線虫剤は種子または苗の処理に使用される作物保護化学品です。

- 施用方法 - 種子処理は、本圃への播種前に種子に、または本圃への移植前に苗に作物保護化学品を施用する方法です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 統合雑草管理(IWM)は、生育シーズンを通じて複数の雑草防除技術を組み込み、生産者が問題のある雑草を防除するための最善の機会を与えるアプローチです。 |

| 宿主植物 | 宿主植物とは、有益な微生物との関係を形成し、それらがコロニーを形成するのを助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準(MRL) | 最大残留基準(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の許容最大限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つよう遺伝子操作された植物の種です。 |

| ケミゲーション | ケミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、農業作物に損害を与えるその他のさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体形態の作物保護化学品を施用することです。 |

| ベイト | ベイトとは、害虫を誘引し毒殺などのさまざまな方法で駆除するために使用される食餌またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類の病原体と戦います。害虫(菌類)に接触したときのみ作用します。 |

| 浸透移行型殺菌剤 | 浸透移行型殺菌剤とは、植物に取り込まれ植物内を移行することで、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食べる害虫であり、作物の損害と収量損失を引き起こします。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の苗が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農業圃場に施用されます。 |

| 有効成分 | 有効成分とは、農薬製品中の害虫を駆除、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| サスペンション濃縮剤 | サスペンション濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一形態です。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合するとサスペンションを形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布溶液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 植物寄生性線虫は作物の根に寄生して損傷を与えます。これらの損傷により土壌伝染性病原体による植物感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略種委員会が所有し、雑草管理に関する国家的なガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | WSSJは、研究発表および情報交換の機会を提供することにより、雑草被害の防止と雑草の有効活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値です。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにさまざまなレベルおよび機能から選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム