大豆種子市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 11.73 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆種子市場分析

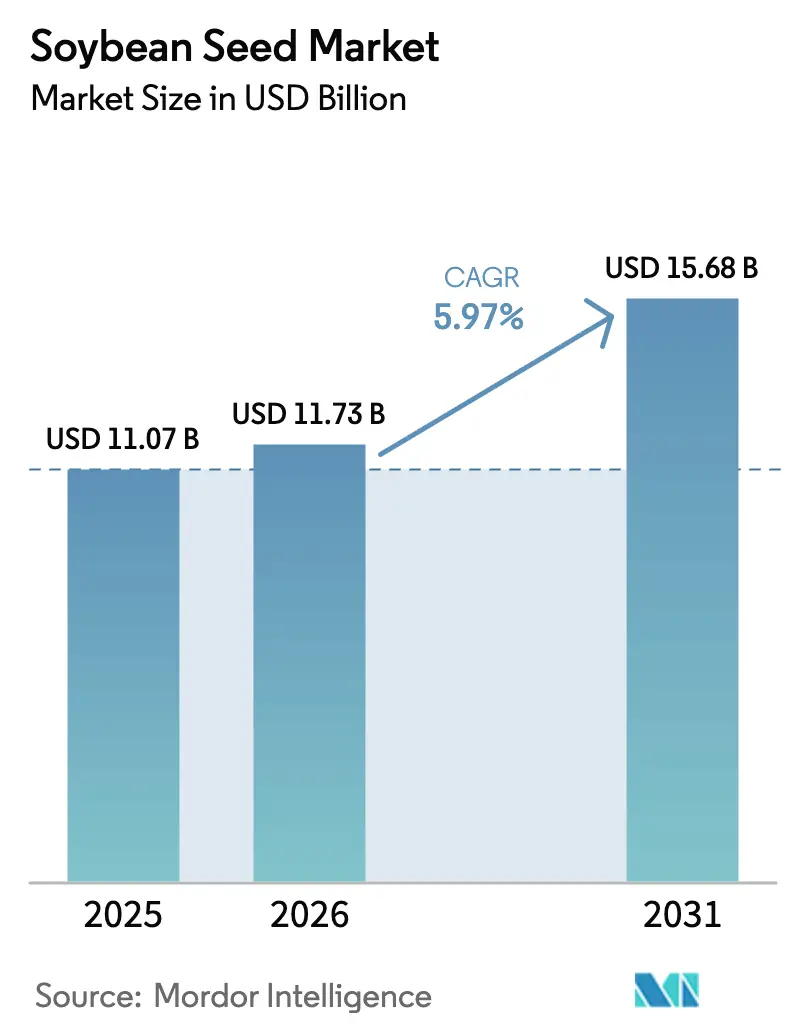

大豆種子市場規模は2025年に110億7,000万USDと評価され、2026年の117億3,000万USDから2031年には156億8,000万USDに達すると推定され、予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.97%で成長する見込みです。この成長は三つの構造的要因に支えられています。すなわち、乾燥耐性遺伝子の急速な普及、水産養殖からのタンパク質需要の拡大、および基盤となる特許の失効に伴うプレミアム形質へのアクセスの拡大です。農業者はまた、農場レベルの収益を定量化するデジタルツールの恩恵を受けており、ハイブリッド品種の更新サイクルの加速と形質スタッキングの深化を促しています。一方で、炭素クレジットインセンティブは温室効果ガス排出量を削減する品種に報酬を与え、プレミアムチャネルにおける価格実現を強化しています。これらの推進要因が相まって、大豆種子市場は気象変動、貿易政策の変動、および除草剤耐性の問題に対して回復力を保っています。育種家は形質ポートフォリオを柔軟に調整し、最も収益性の高いエンドマーケットに向けて数量を振り向けることができるためです。

レポートの主要な知見

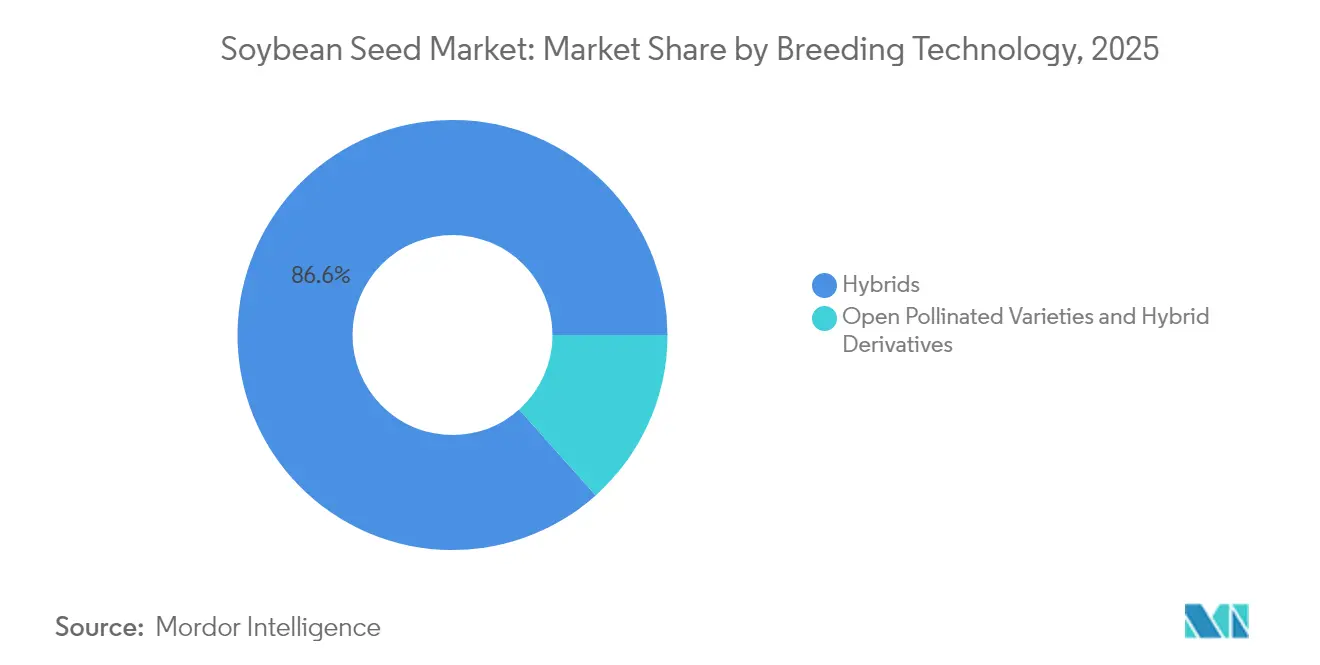

- 育種技術別では、ハイブリッドが2025年の大豆種子市場シェアの86.60%を占め、トランスジェニックハイブリッドが2026年〜2031年にかけて最高の予測年平均成長率(CAGR)6.35%を記録しました。

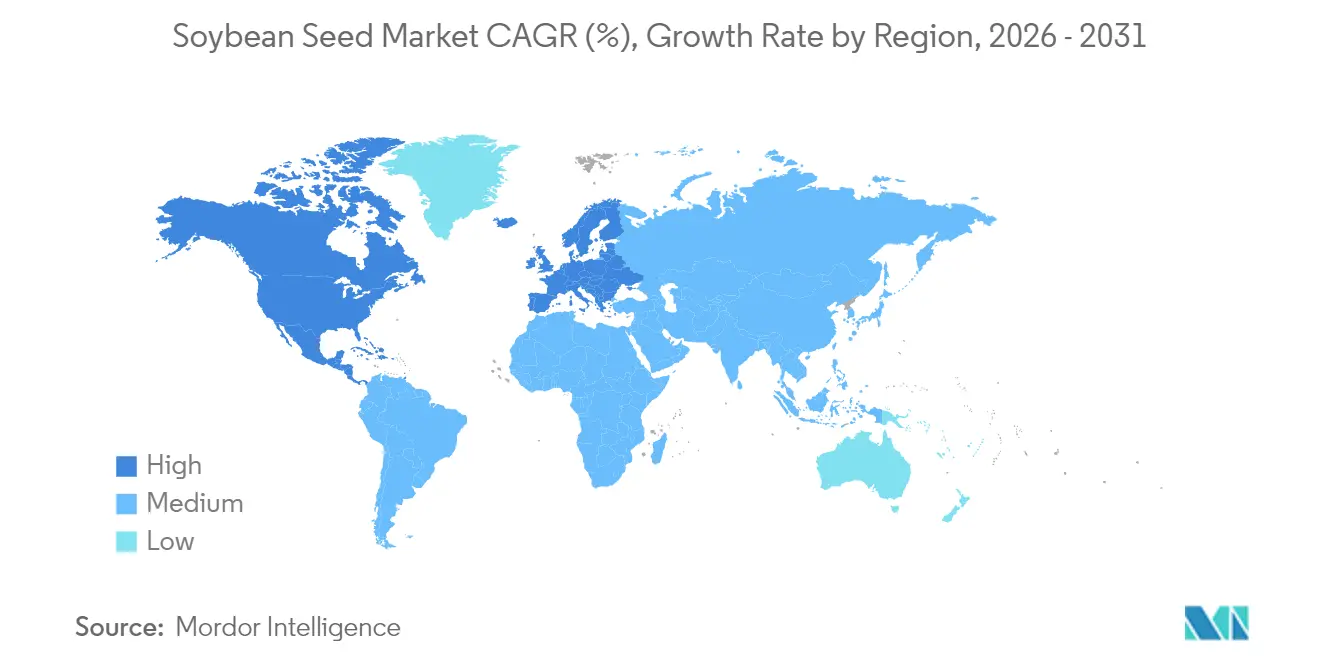

- 地域別では、北アメリカが2025年に42.90%の売上高シェアで首位を占め、ヨーロッパが2031年までに最速の年平均成長率(CAGR)7.20%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大豆種子市場トレンドおよびインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水分制限土壌におけるバイオテクノロジーによる収量向上 | +1.8% | 世界規模、北アメリカおよび南アメリカへの影響が最大 | 中期(2〜4年) |

| 水産養殖における高タンパク質ミール需要の増加 | +1.2% | アジア太平洋がコア、南アメリカおよびヨーロッパへの波及 | 長期(4年以上) |

| グリホサート耐性形質の特許失効によるジェネリック種子供給の拡大 | +0.9% | 世界規模、北アメリカ、南アメリカ、アジア太平洋での早期利益 | 短期(2年以下) |

| 低温室効果ガス(GHG)大豆品種に対する炭素クレジットプレミアム | +0.7% | 北アメリカおよびヨーロッパ、南アメリカへの拡大 | 中期(2〜4年) |

| 農場レベルの投資対効果(ROI)分析プラットフォームによるハイブリッド採用の加速 | +0.6% | 北アメリカおよびヨーロッパ、他地域への段階的な拡大 | 短期(2年以下) |

| 遺伝子非改変アイデンティティ保全輸出チャネルの拡大 | +0.5% | ヨーロッパおよびアジア太平洋、北アメリカおよび南アメリカを輸出起点として | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水分制限土壌におけるバイオテクノロジーによる収量向上

乾燥耐性大豆品種は業界における最も重要な技術的ブレークスルーを代表しており、BioceresのHB4遺伝子などの形質は、水分ストレス条件下において従来品種と比較して15〜20%の収量優位性を示しています。2024年にアルゼンチンおよびブラジルで実施されたフィールド試験では、これらの性能向上が不規則な降水パターンに直面する農業者に対して測定可能な経済的恩恵をもたらすことが確認されました。この技術の商業的展開は規制承認の進展に伴い加速しており、米国農務省(USDA)による複数の乾燥耐性形質の最近の承認は、より広範な市場受容を示すシグナルとなっています。先進的な育種プログラムは現在、これらの形質を既存の除草剤耐性および昆虫抵抗性と統合し、複数の生産課題に同時に対応する包括的な形質パッケージを構築しています。この収束により、乾燥耐性はプレミアム機能としてではなく基本的な要件として位置付けられ、水分ストレスを受ける栽培地域全体における品種選択基準を根本的に再形成しています。

水産養殖における高タンパク質ミール需要の増加

水産養殖のタンパク質需要は大豆ミールの仕様に構造的変化をもたらしており、魚飼料メーカーは従来の44%標準と比較してタンパク質含有量48〜50%の品種をますます要求しています [1]出典:米国大豆輸出協議会、「水産養殖市場開発」、USSOYBEAN.ORG。2024年に発表された研究では、高タンパク質大豆ミールがサーモンの食事において成長性能を損なうことなく魚粉の最大75%を代替できることが実証されており、水産養殖事業者に対して実質的なコスト削減をもたらしています。この需要パターンは、油分含有量よりもタンパク質最適化に焦点を当てた育種プログラムに特に恩恵をもたらし、数十年にわたる搾油マージン重視の傾向を逆転させています。アジア市場がこの転換を主導しており、中国の水産養殖セクターをはじめ、ヨーロッパおよび南アメリカの養魚事業者も同様のタンパク質仕様を急速に採用しています。このトレンドはアイデンティティ保全型高タンパク質品種のプレミアム価格設定機会を生み出し、種子会社がこの拡大する市場セグメントを対象とした専門的な遺伝子資源を開発するインセンティブとなっています。

グリホサート耐性形質の特許失効によるジェネリック種子供給の拡大

2024年における基盤的なラウンドアップレディ特許の失効は、ジェネリック種子生産者がライセンス料なしにグリホサート耐性を組み込むことを可能にし、主要市場における種子コストを15〜25%削減することで競争動向を根本的に変化させました。この民主化は特に規模の小さな地域種子会社や価格感応度の高い市場の農業者に恩恵をもたらしており、南アメリカおよびアジア太平洋地域全体でノンブランドの除草剤耐性品種の市場シェアが拡大していることがその証左です。形質所有者は、ジカンバ耐性および複数除草剤耐性を含む延長された特許保護を有する次世代技術の投入によって対応し、排他性ではなく革新によって競争優位を維持しています。この移行は、基本的な除草剤耐性がコモディティ化される一方で、高度な形質パッケージがプレミアム価格を維持するという二極化した市場動態を生み出しています。

低温室効果ガス(GHG)大豆品種に対する炭素クレジットプレミアム

自発的炭素市場は温室効果ガス排出量を削減して生産された大豆をますます認知しており、認証済みの低炭素品種に対してメートルトン当たり5〜15USDのプレミアム支払いが行われています。米国農務省(USDA)の気候スマート農産物のためのパートナーシッププログラムは、2024年に炭素固定および排出削減を行う大豆生産システムを含む持続可能農業実践を支援するために30億USD超を配分しました。種子会社は不耕起生産システムおよび窒素固定効率に最適化された品種の開発によって対応しており、これらの形質は炭素フットプリント削減に直接貢献しています。ヨーロッパのバイヤーが認証済みサステナブル大豆の需要を主導しており、主要食品会社は2027年までに認証済み低炭素サプライチェーンを要求する調達目標を設定しています。この市場の進化は、収量性能を維持しながら持続可能な生産実践を可能にする種子技術に対して競争優位をもたらし、環境スチュワードシップをコンプライアンス要件としてではなくコアバリュープロポジションとして位置付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要除草剤に対する雑草耐性の増加 | -0.8% | 世界規模、北アメリカおよび南アメリカへの影響が最大 | 短期(2年以下) |

| 中国の大豆輸入に関する貿易政策の変動性 | -0.6% | 世界の貿易フロー、南アメリカおよび北アメリカへの直接的影響 | 中期(2〜4年) |

| 新規ゲノム技術に関する欧州連合(EU)の厳格な規制 | -0.4% | ヨーロッパ、世界の形質開発への間接的影響 | 長期(4年以上) |

| 北方への拡大に向けた低温耐性遺伝子の限界 | -0.3% | 北アメリカおよびヨーロッパ、北アジアへの拡大の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要除草剤に対する雑草耐性の増加

除草剤耐性雑草は現在、米国の7,000万エーカーを超える農地に蔓延しており、パーマーアマランスおよびウォーターヘンプはグリホサート、ジカンバ、2,4-Dを含む複数の作用機序に対して耐性を示しています[2]出典:米国雑草科学学会、「除草剤耐性調査結果」、WSSA.NET。大学の普及サービスによれば、耐性雑草集団を管理しない場合、大豆収量は15〜40%減少し、農業者は1エーカー当たり40〜80USDのコスト増加をもたらす高価な総合管理戦略の採用を余儀なくされています。この耐性の進化は、主要大豆生産地域における支配的な技術プラットフォームである除草剤耐性形質のバリュープロポジションを損ないます。種子会社はジカンバや2,4-Dなどの旧来の除草剤化学物質に耐性を持つ形質の開発で対応していますが、これらの解決策は薬剤飛散懸念および環境影響により規制上の精査に直面しています。この課題は精密耕作ツールやアレロパシー作物品種を含む非化学的除草管理技術の研究を加速させ、除草剤依存型生産システムからの根本的な転換を表しています。

中国の大豆輸入に関する貿易政策の変動性

中国の大豆輸入政策は大きな市場不確実性をもたらしており、関税調整および割当変更により年間400億USD超に相当する世界の貿易フローを転換する能力があります。同国の国内タンパク質安全保障への戦略的重点は、代替タンパク質源および国内大豆生産拡大への投資を促進しており、伝統的なサプライヤーからの長期的な輸入依存度を潜在的に削減しています。主要生産国と中国の間の貿易緊張は、2024年の貿易交渉で経験された30%の価格変動が示すように、農業者の計画決定および種子会社の投資戦略を複雑にする価格変動性をもたらします。これらの動態は、中国の仕様や嗜好にのみ焦点を当てるのではなく、多様な輸出市場に最適化された品種を開発するよう種子会社に促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがプレミアム形質採用を牽引

2025年にハイブリッドが保有する86.60%の市場シェアは、自然交配の代替品と比較した収量安定性および形質統合における優位性を反映しており、トランスジェニックハイブリッドは2031年までに年平均成長率(CAGR)6.35%で最速成長サブセグメントとなっています。ハイブリッドはより広いハイブリッドカテゴリ内での支配的地位を拡大し続けており、農業者が除草剤耐性、昆虫抵抗性、および新興の乾燥耐性を単一品種に組み合わせた形質スタッキング能力を優先するにつれて市場シェアを拡大しています。

この実質的な市場プレゼンスは、トランスジェニックおよび非トランスジェニックハイブリッド大豆種子品種の両方の広範な採用によって推進されています。特に除草剤耐性および昆虫抵抗性形質を持つトランスジェニックハイブリッドは、特に北アメリカおよび南アメリカなどの主要大豆生産地域において、ハイブリッド種子販売の大部分を占めています。このセグメントの優位性は、より高い収量ポテンシャル、強化された病害抵抗性、向上した乾燥耐性、および多様な気候条件への優れた適応性を含むハイブリッド種子が提供するいくつかの利点に起因しています。さらに、タンパク質豊富な家畜飼料への需要の増加および食品産業における大豆ベース製品の消費増加が、市場におけるハイブリッド種子の地位をさらに強化しています。

地理的分析

北アメリカは2025年に42.90%の市場シェアを保有しており、これは同地域の先進的な農業インフラおよびバイオテクノロジーイノベーションの早期採用に起因しており、米国は主要生産州において95%を超えるハイブリッド普及率で世界をリードしています。カナダの大豆作付面積が伝統的に小麦が支配していた地域へと拡大することで成長機会が生まれており、メキシコのタンパク質消費増加が国内生産投資を促進しています。デジタル農業プラットフォームは北アメリカで最高の採用率を達成しており、大豆作付面積の40%以上がハイブリッド性能を最適化する可変レート播種および養分管理システムを活用しています。

ヨーロッパは欧州連合(EU)のタンパク質戦略に後押しされ、輸入依存度削減および持続可能農業転換の支援を目的として2031年まで年平均成長率(CAGR)7.20%で最速成長地域として台頭しています。同地域の新規ゲノム技術に関する規制の枠組みは広範なステークホルダー協議を経て好意的に進化しており、2027〜2028年までに高度な形質の商業化が可能になる可能性があります。遺伝子非改変品種の開発は官民双方から多額の投資を受けており、ヨーロッパの育種プログラムを従来の遺伝子改良における世界的リーダーとして位置付けています。

アジア太平洋は重要なシェアを保有しており、中国の国内生産拡大、インドの輸出志向型成長戦略、および東南アジアの水産養殖需要という多様な市場動態を反映しています。中国の食料安全保障への戦略的重点は国内育種能力および生産インフラへの投資を促進し、特定の形質プロファイルおよびサステナビリティ認証を優先する選択的輸入政策を維持しています。インドの大豆種子市場はモンスーンパターンの改善および油料種子生産に対する政府支援から恩恵を受けていますが、世界標準と比較した収量格差は実質的な改善余地があることを示しています。オーストラリアの生産システムは干ばつ頻度の増加に伴い気候回復力のある品種をますます統合しており、変動降水条件に適応した専門的な遺伝子資源への需要を生み出しています。

競合環境

大豆種子市場は、広範な研究開発能力および世界的な流通ネットワークを持つ多国籍農業コングロマリットが支配する中程度に統合された構造を示しています。Bayer AG、Corteva Agriscience、Syngenta Group、KWS SAAT SE & Co. KGaA、およびAdvanta Seeds - UPLは、ハイブリッドおよびトランスジェニック種子開発における継続的なイノベーションを通じて市場リーダーシップを維持するために技術的専門知識と財務的リソースを活用する主要プレーヤーです。市場にはまた、地域の農業コミュニティとの緊密な関係を維持しながら地元適応品種を提供することで特定の地理的エリアに強固なポジションを確立した地域スペシャリストも存在しています。

業界は、新技術の取得、地理的リーチの拡大、および製品ポートフォリオの強化という必要性に主に後押しされた合併・買収による戦略的統合を目撃してきました。グローバルプレーヤーが市場を支配し続ける一方、地域の大豆種子会社は地元の栽培条件への理解および確立された農業者との関係により特定地域において重要性を維持しています。重大な研究開発要件、規制コンプライアンスの必要性、および確立された流通ネットワークの重要性により、高い参入障壁が市場構造をさらに特徴付けています。

基盤的な除草剤耐性特許の失効により新規参入者が基本的なトランスジェニック技術にアクセスできるようになる一方、既存プレーヤーが延長された知的財産保護を持つ次世代形質プラットフォームを開発するにつれて、特許環境は進化し続けています。規制コンプライアンス能力は競争上の差別化要因となっており、特に主要市場によって大きく異なる新規ゲノム技術の承認プロセスに関しては、強力な規制業務の専門知識を持つ企業が形質商業化のタイムラインにおいて優位性を得ています。

大豆種子産業のリーダー企業

Bayer AG

Corteva Agriscience

Syngenta Group

KWS SAAT SE & Co. KGaA

Advanta Seeds - UPL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Cortevaは米国においてBrevantブランドの下で24の新しいEnlist E3大豆品種を発売することを発表しました。新品種は、より幅広い成熟期、強化された病害抵抗性、および優れた性能特性を含む複数の農学的改善を特徴としています。

- 2023年3月:Corteva Agriscience と Bunge はアミノ酸強化大豆の開発に向けて協力しました。この協力を通じて、Cortevaは高タンパク質含有量、最適化されたアミノ酸プロファイル、および低い抗栄養因子レベルを持つ大豆品種を開発するために、その遺伝子資源、遺伝子編集、および形質発見における専門知識を活用しています。

世界の大豆種子市場レポート範囲

ハイブリッド、自然交配品種・ハイブリッド派生品種が育種技術によるセグメントとしてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、中東、北アメリカ、南アメリカが地域によるセグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 昆虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 自然交配品種・ハイブリッド派生品種 | ||

| アフリカ | 育種技術別 | |

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 育種技術別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | 育種技術別 | |

| イラン | ||

| その他の中東 | ||

| 北アメリカ | 育種技術別 | |

| カナダ | ||

| メキシコ | ||

| 米国 | ||

| その他の北アメリカ | ||

| 南アメリカ | 育種技術別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南アメリカ | ||

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 昆虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 自然交配品種・ハイブリッド派生品種 | |||

| 地域 | アフリカ | 育種技術別 | |

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 育種技術別 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| その他のヨーロッパ | |||

| 中東 | 育種技術別 | ||

| イラン | |||

| その他の中東 | |||

| 北アメリカ | 育種技術別 | ||

| カナダ | |||

| メキシコ | |||

| 米国 | |||

| その他の北アメリカ | |||

| 南アメリカ | 育種技術別 | ||

| アルゼンチン | |||

| ブラジル | |||

| その他の南アメリカ | |||

市場の定義

- 商業用種子 - 本調査においては、商業用種子のみを対象範囲に含めています。農場保存種子は、商業的にラベル付けされていないため対象範囲から除外されていますが、農場保存種子のうちごく一部が農業者間で商業的に取引されていることは認識しています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も対象範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積を算出する際は、総作付面積(グロス作付面積)を考慮しています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこれは、各季節における特定の作物の総栽培面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認証済み・品質種子を使用して作付けされた面積の、当季に植付けた作物の総面積に対する割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境において作物を栽培するプロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油料種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリを含む圃場作物です。 |

| ナス科(Solanaceae) | これらはトマト、唐辛子、ナスおよびその他の作物を含む顕花植物の科です。 |

| ウリ科(Cucurbits) | 約95属に約965種からなるウリ科を代表します。本研究で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スクワッシュ、およびその他の作物が含まれます。 |

| アブラナ科(Brassicas) | キャベツおよびマスタード科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類(Roots & Bulbs) | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜(Unclassified Vegetables) | レポートにおけるこのセグメントには、上記のカテゴリのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、およびその他の作物が含まれます。 |

| ハイブリッド種子(Hybrid Seed) | 交差受粉を制御し、二つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子(Transgenic Seed) | 特定の望ましい投入形質および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子(Non-Transgenic Seed) | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種・ハイブリッド派生品種(Open-Pollinated Varieties & Hybrid Derivatives) | 自然交配品種は、同一品種の他の植物とのみ交配するため、品種に忠実な種子を生産します。 |

| その他のナス科(Other Solanaceae) | その他のナス科に含まれる作物には、各国の地域性に応じたピーマンおよびその他の各種唐辛子類が含まれます。 |

| その他のアブラナ科(Other Brassicaceae) | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・球根類(Other Roots & Bulbs) | その他の根菜・球根類に含まれる作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科(Other Cucurbits) | その他のウリ科に含まれる作物には、ゴーヤ(ひょうたん、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル(Other Grains & Cereals) | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オート麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物(Other Fibre Crops) | その他の繊維作物に含まれる作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油料種子(Other Oilseeds) | その他の油料種子に含まれる作物には、落花生、大麻の実、マスタードシード、ひまし油種子、サフラワー種子、ゴマ種子、およびアマニが含まれます。 |

| その他の飼料作物(Other Forage Crops) | その他の飼料作物に含まれる作物には、ネピアグラス、オートグラス、白クローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類(Pulses) | 豆類に含まれる作物には、キバナノリンドウ、レンズ豆、ソラマメ・ウマノオアマメ、ヘアリーベッチ、ヒヨコマメ、ササゲ、ルピナス、およびバンバラビーンズが含まれます。 |

| その他の未分類野菜(Other Unclassified Vegetables) | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数および要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体にわたって一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム