スマートウォーターマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

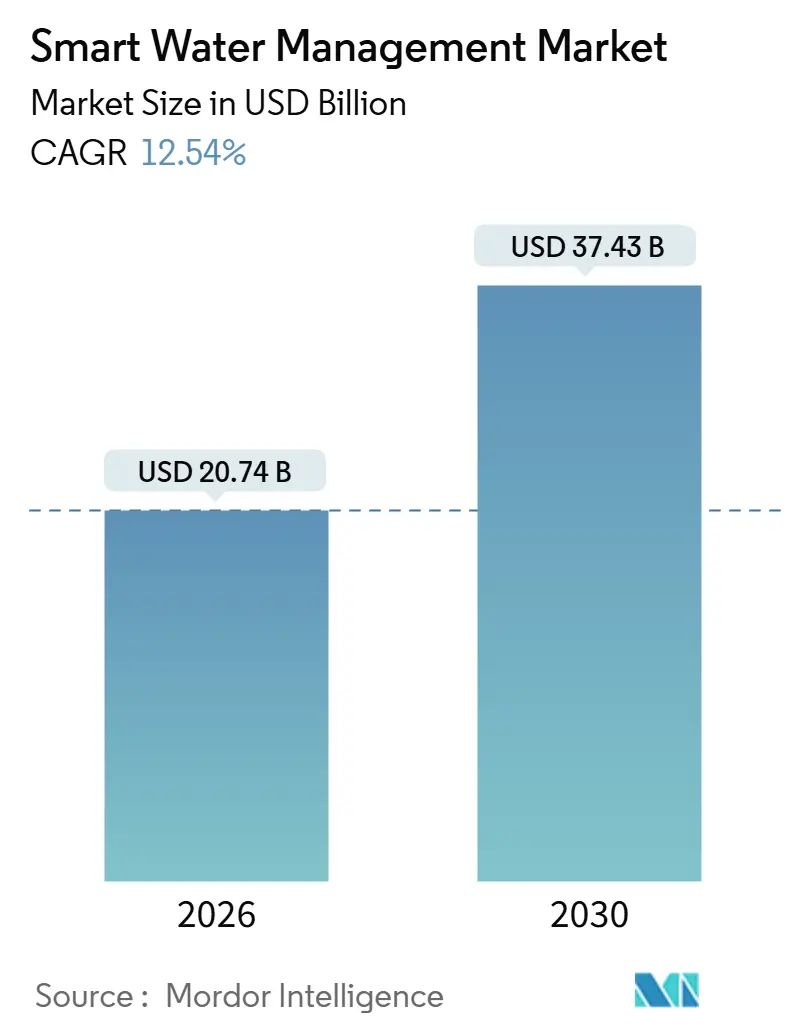

| 市場規模 (2026) | 20.74 十億米ドル |

| 市場規模 (2031) | 37.43 十億米ドル |

| 成長率 (2026 - 2030) | 12.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートウォーターマネジメント市場分析

スマートウォーターマネジメント市場規模は2026年に207億4,000万米ドルとなり、予測期間中に年平均成長率(CAGR)12.54%を達成しながら2031年には374億3,000万米ドルに達する見込みです。水道事業者は事後対応型の保守から予測型の資産管理へと移行しており、この転換は、一部の新興経済圏において供給量の30〜50%を損失させる無収水問題や、漏水削減目標の達成を料金認可の条件とする規制当局の動向によって強化されています。先進的な計量インフラに対する住宅部門の需要は現在最も急速に加速しており、段階的料金制度や節水目標を支える詳細な消費データに関する義務付けがその原動力となっています。管理運営やプロフェッショナル統合を含むサービス収益は、水道事業者がSCADA統合、メーターデータ管理、サイバーセキュリティ監視をアウトソーシングするにつれ、ハードウェア販売よりも速いペースで拡大しています。通信方式の選好は依然として分散しており、RFメッシュネットワークが既存設備の主流を占めているものの、セルラーNB-IoTおよびLoRaWAN接続がバッテリー寿命の長さと低い接続費用を強みにシェアを侵食しています。地理的には、北米が引き続き収益面でのリーダーであるものの、アジア太平洋地域が増分投資のより大きなシェアを引き付けており、水資源不足に直面する成長市場における急峻な効率改善への需要を反映しています。

主要レポートのポイント

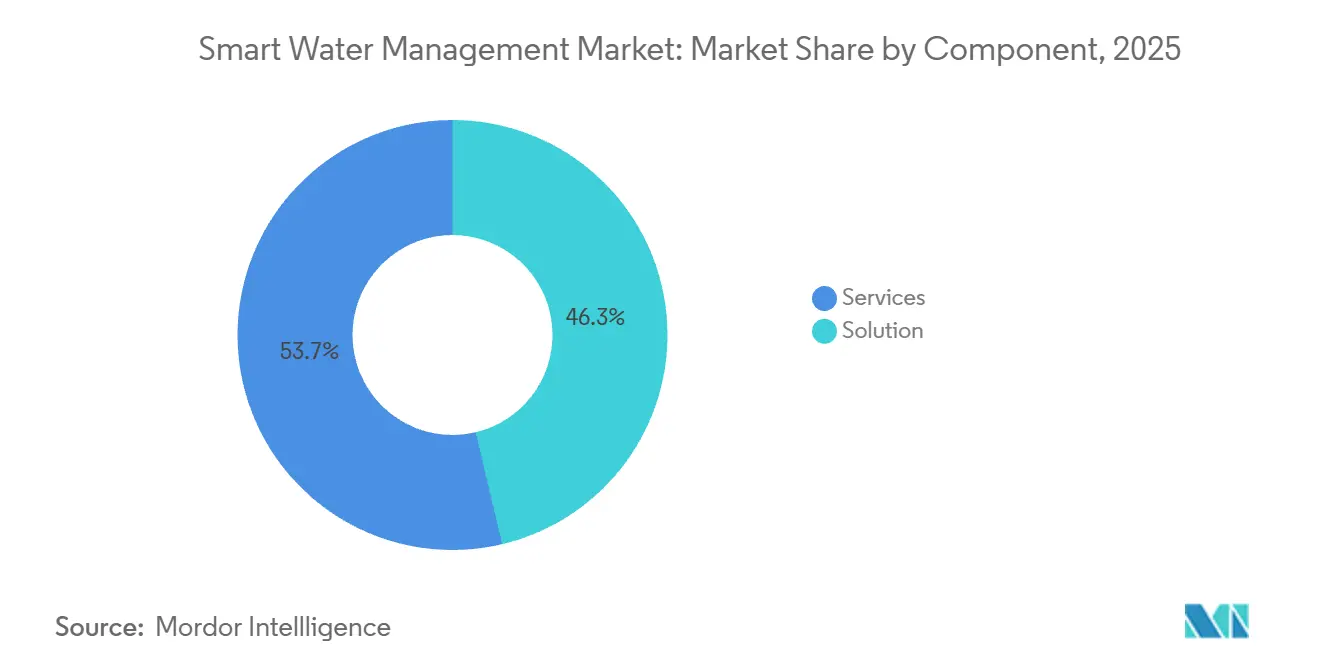

- コンポーネント別では、ソリューション導入が2025年のスマートウォーターマネジメント市場シェアの46.28%を占め、サービスは2031年にかけてCAGR 14.81%で拡大する見込みです。

- エンドユーザー別では、公共部門セグメントが2025年のスマートウォーターマネジメント市場規模の41.83%を占め、住宅セグメントは2031年にかけてCAGR 15.23%で成長しています。

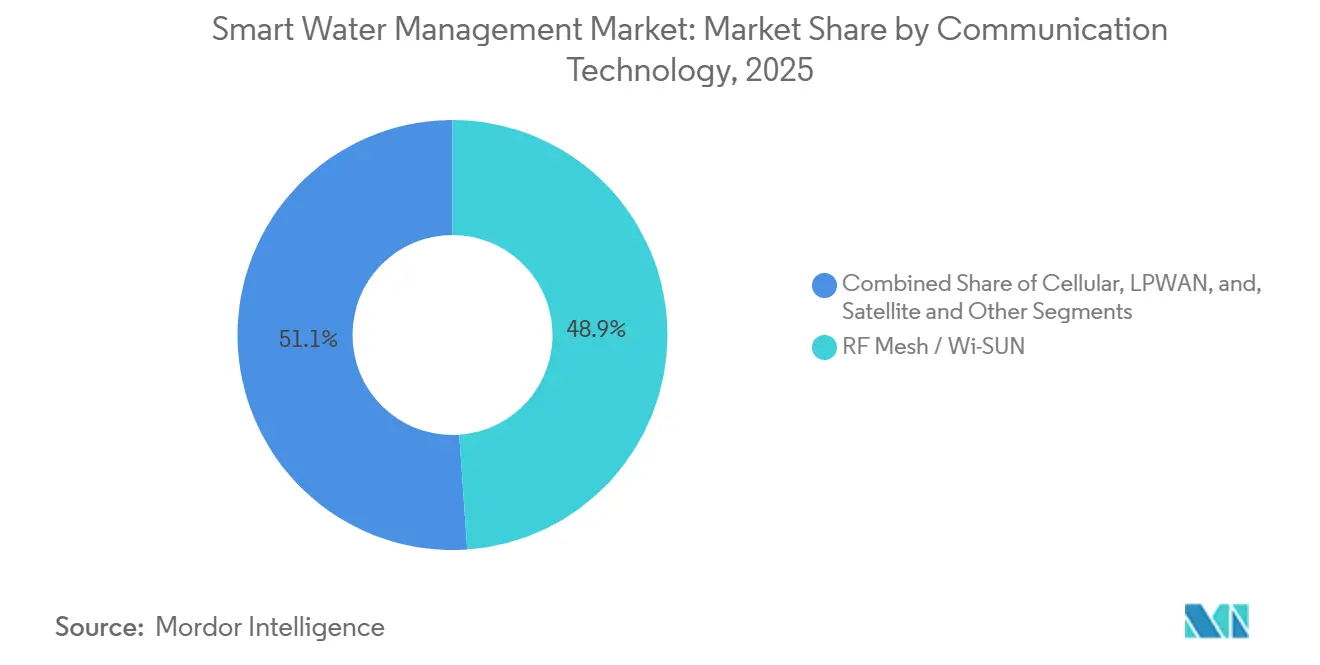

- 通信技術別では、RFメッシュが2025年のスマートウォーターマネジメント市場において48.91%のシェアを占めましたが、LPWAN規格は同期間にCAGR 13.67%で成長する見込みです。

- アプリケーション別では、水道配水管理が2025年に38.17%の収益シェアでトップとなり、灌漑管理は2031年にかけてCAGR 14.92%と最高の成長率を記録する見込みです。

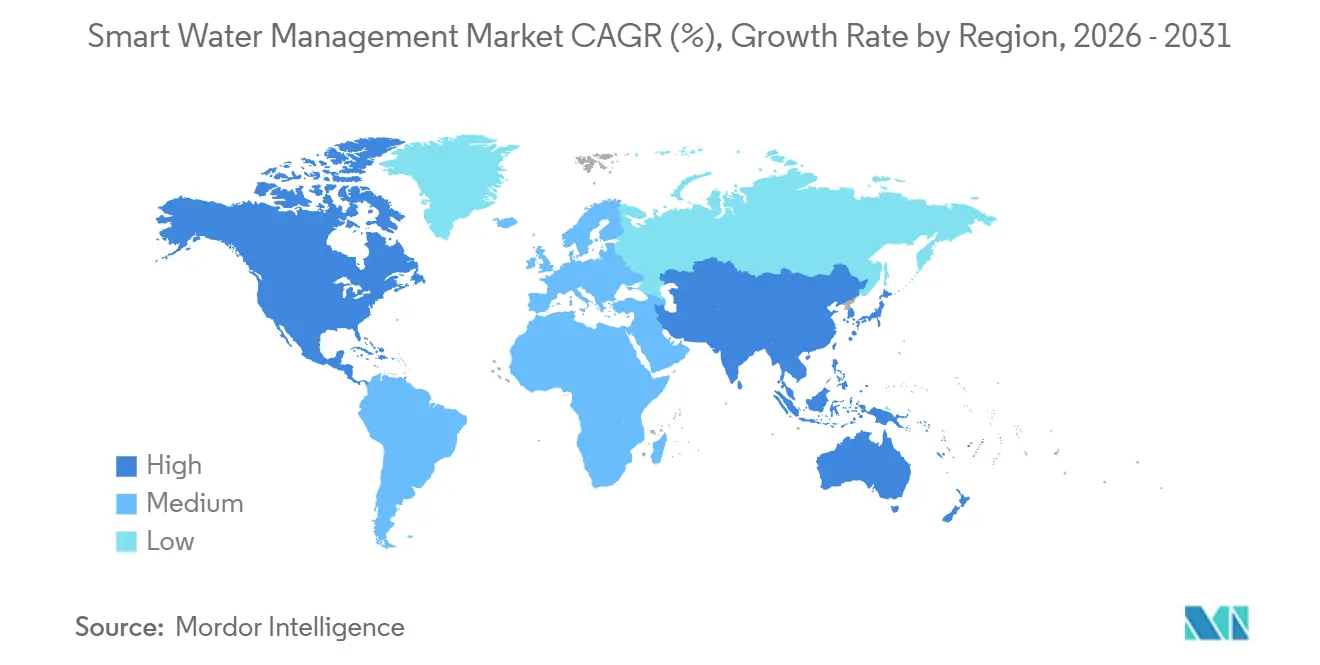

- 地域別では、北米が2025年のスマートウォーターマネジメント市場シェアの34.71%を確保し、アジア太平洋地域は2031年にかけてCAGR 14.61%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートウォーターマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な水需要増加への対応ニーズの高まり | +2.8% | グローバル、中東・北アフリカ・南アジアで深刻 | 長期(4年以上) |

| 無収水損失削減への圧力の高まり | +3.1% | グローバル、ラテンアメリカ・サハラ以南アフリカ・南アジアで顕著 | 中期(2〜4年) |

| 政府のスマートシティおよびサステナビリティ義務付け | +2.4% | 北米、欧州、中国、インド、アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| LPWANコネクティビティの急速な普及 | +1.9% | グローバル、欧州およびアジア太平洋地域で早期浸透 | 短期(2年以内) |

| 予測モデリングのためのデジタルツインプラットフォーム | +1.2% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| AIによる適応型圧力制御 | +1.0% | グローバル、欧州・北米・中東でパイロット活用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な水需要増加への対応ニーズの高まり

都市拡大と産業開発が有限の淡水資源に対する負荷を増大させており、水道事業者は新規供給への投資よりも既存インフラの最大活用を迫られています。インドのジャル・ジーヴァン・ミッションは1億4,600万の農村世帯への配管水供給を目指しており、分散した資産のサービスレベル目標を維持するためにリモートモニタリングに依存しています。[1]ジャル・シャクティ省、「ジャル・ジーヴァン・ミッション目標」、jaljeevanmission.gov.in アラブ首長国連邦は、海水淡水化への依存度が高まる中、農業・住宅アカウント全体にわたるクォータを強制するためにスマートメーターの使用を義務付けています。国家需要の40%を賄うシンガポールのNEWaterプログラムは、リアルタイム水質センサーと分析機能を統合してブレンド比率を最適化しており、希少性がデジタル導入を加速させる様子を示しています。米国西部および南欧における干ばつの発生は、規制当局が消費の可視化を推進する立場をさらに強固にし、スマートウォーターマネジメント市場において長期的に2.8パーセントポイントの押し上げ効果をもたらしています。

無収水損失削減への圧力の高まり

多くの途上地域では平均無収水率が30〜50%に達しており、水道事業者のキャッシュフローを圧迫し、揚水・処理に要するエネルギーを無駄にしています。デンマークのヘアニングでは、18,000台のNB-IoTメーターを設置した後、1年以内に損失率を8.5%から6%に削減し、継続的な音響モニタリングの効果を示しました。SUEZは2024年に世界700万台の接続メーターを通じて3,300万立方メートルを節約し、これは66万人分の水量に相当します。カリフォルニア州の規制当局は現在、認められた料金値上げを監査済みの漏水削減実績に連動させており、投資の緊急性を高めています。この促進要因は中期的に成長に3.1パーセントポイントの押し上げをもたらします。

政府のスマートシティおよびサステナビリティ義務付け

スマートシティプログラムは水道プロジェクトをより広範なデジタルインフラと組み合わせ、統合プラットフォームに有利な調達相乗効果を生み出しています。中国の第14次五カ年計画は、IoT透水性舗装と流出センサーを組み込んだスポンジシティへの資本を投入しています。インドのスマートシティミッションは、プネとジャイプールでSCADAをリアルタイム圧力バランシングに連携させるパイロット事業に資金を提供しました。サウジアラビアはビジョン2030のもとで主要都市における完全なスマートメーター普及を推進し、水道と電力を組み合わせてネットワークコストを分散させています。更新されたEU排水基準も継続的な栄養素センシングを促進しています。これらの義務付けは総じて、中期的な時間軸においてCAGRに2.4パーセントポイントの押し上げをもたらします。

LPWANコネクティビティの急速な普及

低消費電力広域ネットワークは接続費用を年間1〜3米ドルに抑えながら、バッテリー寿命を10〜15年に延長します。SUEZとVodafoneは2030年までに欧州とアフリカで200万台のNB-IoTメーターを展開する計画です。KamstrupのConnectサービスは、ハードウェア、データプラン、クラウド分析をサブスクリプションモデルでバンドルし、設備投資を予測可能な運営コストに転換します。アントワープの市全域グリッドのような自治体LoRaWANネットワークは、最小限の追加費用で多目的センサーをホストしています。通信事業者が年金型接続収益を確保するためにモジュールを補助することで、短期的にCAGRへ1.9パーセントポイントの貢献をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メーターアップグレードの資本集約的な性質 | -2.3% | グローバル、予算制約のある新興市場で深刻 | 中期(2〜4年) |

| レガシーOT-ITシステム間の相互運用性のギャップ | -1.4% | 老朽化したSCADAインフラを持つ北米および欧州 | 短期(2年以内) |

| OTネットワークにおけるサイバーセキュリティの脆弱性 | -1.1% | グローバル、デジタル先進地域で高まり | 中期(2〜4年) |

| IoTコンポーネントの関税起因コスト上昇 | -0.8% | グローバル、中国に連動する電子機器サプライチェーンで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メーターおよびネットワークアップグレードの資本集約的な性質

先進的な計量インフラは通常、エンドポイントあたり200〜400米ドルのコストがかかり、回収期間が5〜10年に及びます。多くの自治体水道事業者は、まず債務を返済するか基本的なカバレッジを拡大する必要があり、デジタルプロジェクトを後の予算サイクルに先送りしています。料金回収は展開に遅れることが多く、内部留保からの先行融資を余儀なくされます。Badger Meterは、米国の自治体予算が会計年度末に注文を集中させる傾向があることを指摘しており、断続的な資金調達を裏付けています。Landis+GyrとデンマークのTREFORとの15年間の契約のような官民契約がリスクをベンダーに移転できる一方で、この抑制要因は中期的にCAGRから2.3パーセントポイントを差し引きます。

レガシーOT-ITシステム間の相互運用性のギャップ

水道事業者は、クラウド連携に抵抗する独自プロトコルで構築された20年ライフサイクルのSCADA資産を運用しています。ミドルウェアゲートウェイとカスタムAPIは複雑性、レイテンシー、サイバーリスクを増大させます。Schneider Electricの2025年のSUEZのAquadvancedをEcoStruxureに組み込む動きは、ベンダー統合が一つの解決策であることを示していますが、多くの水道事業者は調和に数年を要するマルチベンダー環境を抱えています。米国水道協会の更新されたM2Mデータスキーマは任意であり、レガシーデータサイロが残存し、近期成長から1.4パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:水道事業者が複雑性をアウトソーシングするにつれてサービスが加速

スマートウォーターマネジメント市場におけるサービス収益は急速に増加しており、2031年にかけてCAGR 14.81%を維持し、永続ライセンスソリューションの緩やかな拡大を上回る見込みです。ネットワーク監視、サイバーセキュリティ、クラウドホスティングを組み合わせたマネージドサービスは、新たな人員増加よりも予測可能な費用を好む中規模水道事業者に訴求しています。統合と規制コンプライアンスをカバーするプロフェッショナルサービスも、プロジェクト範囲の拡大に伴い拡大しています。ベンダーはエンドツーエンドのバンドルをパッケージ化しており、2025年3月のItronとSchneider Electricのコラボレーションがメーターハードウェアとエッジコンピューティングソフトウェアをターンキー製品に統合した例として挙げられます。

ソリューション導入は依然として2025年収益の46.28%を占めており、資産所有権とオンサイト制御が戦略的に重要な場所では引き続き重要です。配水ネットワーク監視プラットフォームはリアルタイムの圧力・流量データを取り込み、資産管理モジュールはISO 55000認証を目指す水道事業者を支援します。[2]国際標準化機構、「ISO 55000:資産管理」、iso.org 分析ソリューションはソリューション内で最も急成長しているセグメントであり、北米全体で数兆ドルの繰り延べ保守バックログを抱えるシステムにおける資本計画の意思決定に機械学習のインサイトを結びつけています。マージンがハードウェアからソフトウェアへと移行するにつれ、サプライヤーはサブスクリプション分析と成果ベースの契約に向けてポートフォリオを再調整しており、このトレンドは2031年にかけてサービスとソリューションのシェア格差を縮小し続ける可能性が高いです。

エンドユーザー別:規制圧力のもとで住宅需要がペースを設定

住宅向け導入は年率15.23%で成長し、歴史的に支配的だった公共部門セグメントを追い越す見込みです。カリフォルニア州の2024年規則は個別住宅メーターを義務付け、数百万の未メーター接続の改修を加速させています。[3]カリフォルニア州水資源局、「水損失パフォーマンス基準」、water.ca.gov 段階的料金制度は時間単位または日単位の検針を必要とし、LPWANの普及を促進しています。接続型ホームダッシュボードと漏水警告モバイルアプリは、かつてはオプションでしたが、水道事業者が電力小売から取り入れた顧客エンゲージメントモデルを採用するにつれて標準となりつつあります。

自治体水道事業者と政府施設を含む公共部門ユーザーは、資本アクセスと政策義務付けにより2025年のスマートウォーターマネジメント市場規模の41.83%を占めました。ただし、制約された自治体予算は更新サイクルを遅らせる可能性があります。商業・産業顧客は中間的な位置を占めており、サブメーターは不動産オーナーのコスト配分を助け、工場は生産リスクを軽減するためにプロセス水の最適化を求めています。Itronの2025年のLocusview買収は、フィールドサービス管理とネットワーク分析を組み合わせることの魅力を、水道事業者と産業オペレーター双方に対して強調しています。

通信技術別:LPWANがレガシーメッシュの優位性を侵食

RFメッシュシステムは、既存ゲートウェイへの投資と独自プロトコルのロックインにより2025年に48.91%のシェアを維持しました。それでも、主にNB-IoTとLoRaWANのLPWAN代替手段は、モジュール価格の低下とバッテリー寿命が10年超に延びるにつれてCAGR 13.67%で拡大しています。SUEZ-Vodafoneアライアンスは2030年までに200万台のNB-IoTメーターを展開し、この勢いを取り込むことを目指しています。通信事業者はしばしばモジュールを補助して接続年金を確保し、レガシーメッシュに対する総所有コストを不利にしています。

LoRaWANは免許不要スペクトルと自治体によるプライベートネットワーク所有を提供しており、100平方キロメートルをカバーするアントワープの多目的展開が低コストで実証しています。衛星およびハイブリッドバックホール接続は遠隔地に対応しますが、5%未満のシェアでニッチ市場にとどまっています。2024年の米国水道協会のサイバー侵害を受けてサイバー脅威が激化する中、水道事業者はデータフローをセグメント化し、ファームウェアをより厳格に監査しており、メッシュとLPWANの両ベンダーに新たなセキュリティコンプライアンスの負担をかけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:灌漑管理が最も急成長するユースケースとして台頭

水道配水管理は2025年収益の38.17%を占め、即時の財務的回収をもたらす漏水検知と圧力最適化に支えられています。しかし、農業が世界の淡水取水量の70%を占めることから、灌漑管理はCAGR 14.92%で前進しています。土壌水分プローブ、気象ベースのスケジューリング、可変レートのドリップエミッターは消費量を20〜40%削減しながら収量を向上させ、インドのサトウキビ産地やカリフォルニアのアーモンド農園への新たな投資を引き付けています。都市の景観も、降雨時に散水を停止するコントローラーを採用する都市が増えるにつれて追随しています。

漏水検知と消費量モニタリングは、住宅、商業、産業顧客にとって引き続き重要です。TaKaDuのようなクラウドネイティブ分析プラットフォームは、数百万のエンドポイントにわたってパターン認識を適用し、真の漏水とメーターのドリフトを区別します。廃水のユースケースも成長しており、Badger Meterの2025年1月のSmartCover買収が下水道やマンホールへのセンシング能力の拡張を示しています。透水性舗装と流出センサーを統合した洪水・雨水管理ソリューションは中国のスポンジシティ構想のもとで注目を集めていますが、現在の収益貢献は配水・灌漑と比較して小さいです。

地域分析

北米は2025年のスマートウォーターマネジメント市場シェアの34.71%を維持し、漏水監査とサイバー強化を義務付ける堅固な米国規制フレームワークに支えられています。普及は継続する見込みですが、ほとんどの大手水道事業者がすでにAMIネットワークを設置済みであるため、成長は緩やかになっています。連邦インフラ補助金が地方予算を補完していますが、増分的な展開はメーター普及よりも分析オーバーレイに焦点を当てるようになっています。

アジア太平洋地域は2031年にかけてCAGR 14.61%を達成する軌道にあり、中国とインドにおける大規模なデジタル化プログラムを反映しています。中国のスポンジシティと第14次五カ年計画は、リアルタイムの流出管理と水保全に資本を投入しています。インドのジャル・ジーヴァン・ミッションは、1億4,600万世帯にわたるサービスレベルを維持するために農村ネットワーク全体にスマートセンサーを展開しています。インドネシアやベトナムを含む東南アジア諸国も、都市化の加速と気候変動の悪化に伴い同様の動きを計画しています。

欧州は厳格な環境指令と老朽化したインフラのバランスを取っています。ドイツとフランスは2024年の水枠組み指令の改訂に準拠するためにメーターをアップグレードしており、英国の規制当局は認められる収益を実証された効率改善に連動させ、分析の普及を促進しています。南米とアフリカは絶対的な支出では遅れていますが、長期的な上昇余地を示しています。ブラジルのコンセッショネアは料金値上げを実現するために無収水を削減しており、湾岸協力会議諸国は野心的な国家ビジョンのもとで海水淡水化と配水プロジェクトを事業者全体のスマートメーター目標と組み合わせています。

競合環境

上位10社が世界収益の約45%を占めており、適度に分散した市場であることを示しています。Xylem、Siemens、ABB、Schneider ElectricなどのコングロマリットはSCADAの設置基盤を活用して分析をクロスセルしていますが、マージンはハードウェアからクラウドサブスクリプションへとシフトしています。Xylemの2025年10月の北米以外のメーター資産売却計画は、2024年のIdricaの過半数株式取得に続き、より高マージンのデジタルサービスへのシフトを示しています。ItronによるLocusviewの5億2,500万米ドルの買収は、フィールドサービス管理とメーターデータをエンドツーエンドの可視化スタックにバンドルするトレンドを示しています。

TaKaDu、i2O Water、Idricaを含むソフトウェアネイティブの挑戦者は、ベンダー非依存のクラウドベース漏水検知と圧力最適化アルゴリズムで差別化しています。特許はエッジ分析と水圧過渡予測に関するR&Dの加速するトレンドを示しています。2024年の米国水道協会のサイバー侵害以来、サイバーセキュリティは決定的な競争の場となっており、ゼロトラストアーキテクチャとマネージドセキュリティサービスへの需要が高まり、小規模ベンダーはこれらを標準搭載で組み込もうと競っています。[4]サイバーセキュリティ・インフラセキュリティ庁、「水道セクター勧告」、cisa.gov

地域専門企業は灌漑管理やサハラ以南アフリカなどのデジタル化が遅れた地域の空白を埋めています。Landis+GyrとデンマークのTREFORとの15年間のマネージドサービス契約に代表される官民パートナーシップモデルは、ベンダーと顧客のリスク分担を再形成する可能性のある代替融資ルートを示しています。全体として、競争の激しさは、マルチベンダーの相互運用性をますます求める水道事業者に対してオープン性とロックインのバランスを取りながら、長期的な継続収益ストリームを確保することにかかっています。

スマートウォーターマネジメント産業リーダー

Xylem Inc.(Sensus含む)

Itron Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE(+AVEVA)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Itronはフィールドサービス最適化をポートフォリオに追加するため、5億2,500万米ドルでLocusviewを買収することに合意しました。

- 2022年10月:Xylemは予測分析における買収資金を確保するため、北米以外のメーター資産を売却する計画を発表しました。

- 2025年5月:SUEZとSchneider Electricは、水道・エネルギー垂直市場全体でAQUAADVANCEDをEcoStruxureに統合するコラボレーションを深化させました。

- 2025年1月:Badger Meterは下水道レベルモニタリングへの拡張のため、1億8,500万米ドルでSmartCover Systemsの買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートウォーターマネジメント市場を、水道事業者、産業、家庭がほぼリアルタイムで漏水を検知し、エネルギー使用を削減し、配水を最適化できるよう、水道ネットワークからデータを収集・送信・分析する接続型ハードウェア、ソフトウェア、マネージドサービスと定義しています。

スコープ除外:デジタルセンシングや双方向通信なしに動作する従来型処理設備は境界外に置かれています。

セグメンテーション概要

- コンポーネント別

- ソリューション別

- エンタープライズ資産管理

- 配水ネットワーク監視

- 監視制御・データ収集(SCADA)

- メーターデータ管理

- 分析

- その他のソリューション

- サービス別

- プロフェッショナルサービス

- マネージドサービス

- ソリューション別

- エンドユーザー別

- 住宅

- 商業

- 産業・公共事業

- 通信技術別

- セルラー(2G/3G/4G/5G、NB-IoT)

- LPWAN(LoRaWAN、Sigfox)

- RFメッシュ / Wi-SUN

- 衛星・その他

- アプリケーション別

- 水道パイプライン監視・漏水検知

- 水消費・配水

- 灌漑管理

- 廃水モニタリング

- 洪水・雨水管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは次に、北米、欧州、アジア太平洋の自治体水道事業者の配水エンジニア、ソリューションインテグレーター、メーターOEMにインタビューを行いました。これらの会話により、二次情報源では部分的にしか見えなかった普及率、平均センサー寿命、サービスマークアップが確認され、現場のインサイトで主要な前提を調整することができました。

デスクリサーチ

まず、国連FAO AQUASTAT、国際水協会、Eurostatの水道統計、米国環境保護庁のスマートユーティリティレポートなどの主要なオープンソースから公開データをマッピングしました。次に、世界銀行のプロジェクトシートからインフラ資金調達数値をクロスチェックしました。企業の10-K、投資家向けデッキ、水道事業者の料金申請からコスト曲線と展開スケジュールを取得しました。D&B HooversとDow Jones Factiva内のサブスクライバーツールは、上場メーターメーカーとプラットフォームベンダーの収益分割を提供しました。このリストは例示的なものであり、小さなギャップを埋めるために他の多くの公開リポジトリも活用されました。

市場規模算定と予測

トップダウンの構築は地域の水道事業者支出と無収水損失値から始まり、スマートメーター普及率、通信モジュール付加率、典型的な年間サービス料金と組み合わせられます。選択的なボトムアップチェック(サプライヤー収益の積み上げとサンプリングされた平均販売価格×出荷台数)が合計を検証しました。重要なモデル駆動要因には、漏水発生率、水道事業者のデジタル化予算、IoTモジュールコスト、規制補助金の支出、住宅請求改革が含まれます。多変量回帰がこれらの駆動要因を過去の支出に結びつけ、5年間の予測を可能にしました。シナリオ分析が政策や気候ショックに対応しました。ボトムアップ層のデータ空白は、専門家インタビューに基づいた較正済み比率で補完されました。

データ検証と更新サイクル

承認前に、出力はMordor内で異常テストとピアレビューを通過します。重大な差異はソースへの再確認を引き起こします。モデルは12ヶ月ごとに更新され、主要な資金調達、干ばつ、または政策イベントがベースラインを変化させた場合は暫定的な調整が行われます。

Mordorのスマートウォーターマネジメントベースラインが信頼性を持つ理由

公開されている推計は、調査が異なるスコープ、通貨、更新頻度を追跡しているため、しばしば異なります。Mordorの厳格な境界設定、年次更新、デュアルパスモデリングにより、計画担当者にとって信頼できる数値を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 183億9,000万米ドル(2025年) | ||

| 200億8,000万米ドル(2025年) | グローバルコンサルタントA | メーターハードウェアを重視し、プラットフォームとサービス収益が軽視されており、地理的ウェイトが限定的 |

| 166億米ドル(2023年) | 業界団体B | 古いベースイヤー、線形エスカレーション、マネージドサービスを除外 |

| 175億3,000万米ドル(2025年) | 地域コンサルタントC | 水道事業者のみのスコープ、商業不動産を除外し、2年ごとに更新 |

要約すると、Mordor Intelligenceはすべての数値を明確に述べられたスコープの選択、複数ソースのデータ、再現可能なチェックに根付かせており、意思決定者に公開指標と現場の声に遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

スマートウォーターマネジメント市場の現在の価値はいくらですか?

市場は2026年に207億4,000万米ドルと評価されており、2031年までに374億3,000万米ドルに達する見込みです。

スマートウォーターマネジメントの中で最も急速に拡大しているセグメントはどれですか?

マネージドサービスとプロフェッショナルサービスを含むサービスは、2031年にかけてCAGR 14.81%で成長する見込みです。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

中国のスポンジシティやインドのジャル・ジーヴァン・ミッションなどの大規模な取り組みが、大規模なスマートメーターとネットワーク監視の展開に資金を提供することで、地域CAGR 14.61%を牽引しています。

水道事業者はどのように無収水損失を削減していますか?

水道事業者はスマートメーター、音響センサー、分析プラットフォームを展開して早期に漏水を検知し、損失を削減して請求精度を向上させています。

レガシーRFメッシュネットワークに取って代わっている技術は何ですか?

主にNB-IoTとLoRaWANの低消費電力広域ネットワークは、より低い接続費用と長いバッテリー寿命を提供しており、多くの水道事業者が将来の展開をシフトさせています。

サイバーセキュリティは導入決定においてどのような役割を果たしていますか?

注目度の高いサイバー侵害により、水道事業者はマネージドセキュリティサービスとゼロトラストアーキテクチャへの投資を行うようになっており、これらは現在ベンダー選定における重要な基準となっています。

最終更新日: