IoTデータ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

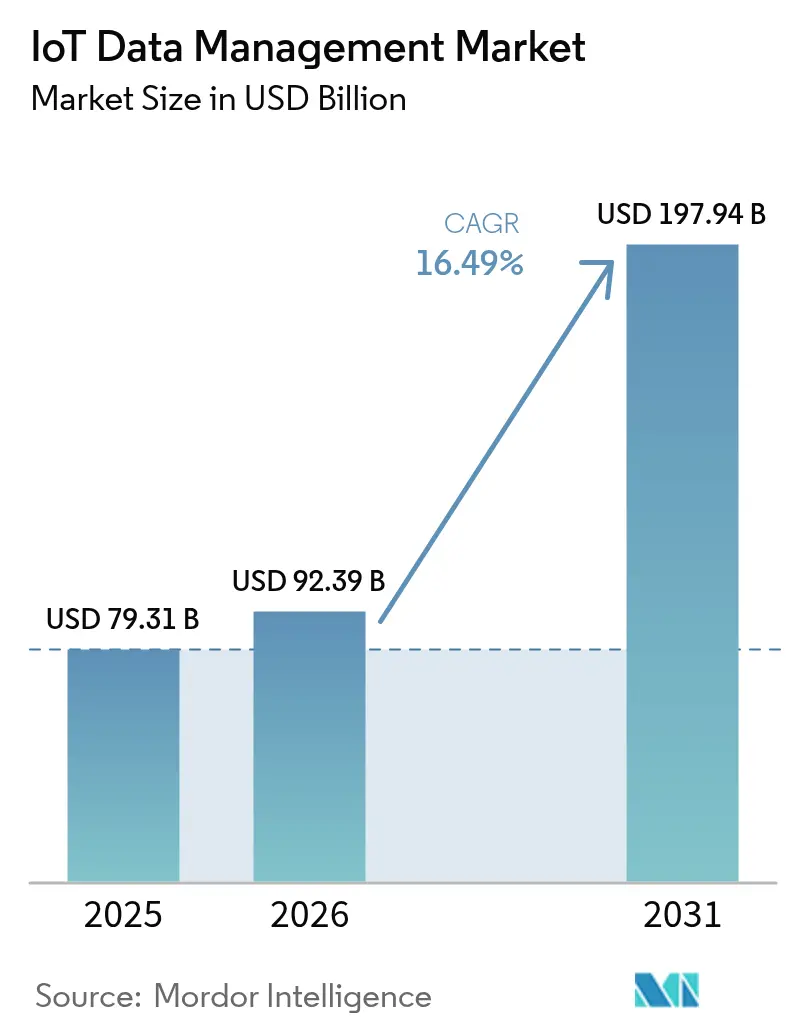

| 市場規模 (2026) | 92.39 十億米ドル |

| 市場規模 (2031) | 197.94 十億米ドル |

| 成長率 (2026 - 2031) | 16.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTデータ管理市場分析

IoTデータ管理市場規模は2026年に920億3,900万米ドルと推定され、2025年の793億1,000万米ドルから成長し、2026年から2031年にかけて年平均成長率16.49%で拡大し、2031年には1,979億4,000万米ドルに達する見込みです。

接続デバイス数の急増、エッジ対応アーキテクチャへの移行、そして生の計測データを高付加価値インサイトへと変換するクラウドネイティブアナリティクスの台頭が、強い需要を生み出しています。予知保全、資産健全性最適化、企業間データ共有が、企業のレガシースタック近代化とセンサーデータの収益化を背景にベンダー収益を押し上げています。CiscoによるSplunkの280億米ドルの買収など活発化するM&A活動が、統合されたデータ取り込み、ガバナンス、AIに対応したアナリティクスをめぐる競争差別化を鮮明にしています。 [1]Cisco、「CiscoによるSplunk買収完了」、splunk.com 一方、ハイブリッド展開モデル、5G対応の低遅延ネットワーク、厳格なデータガバナンスへの規制圧力が、産業・地域を横断した投資優先事項を形成しています。

主要レポートポイント

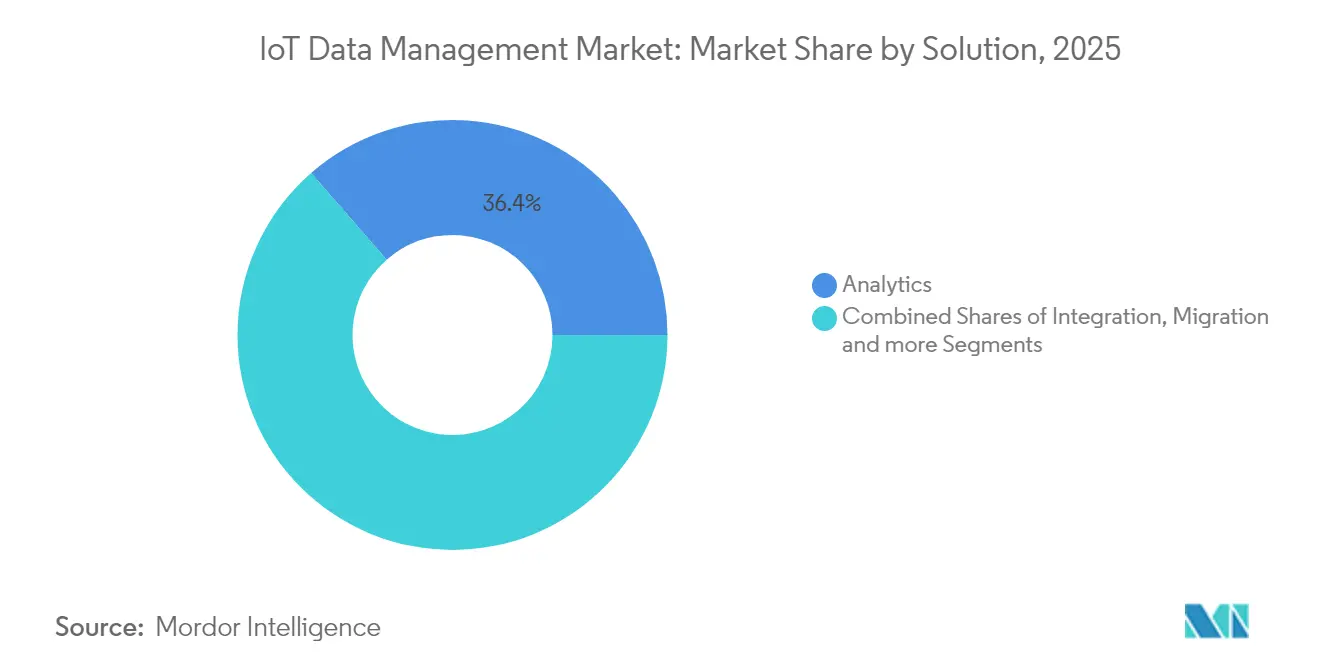

- ソリューション別では、アナリティクスが2025年に36.42%の収益シェアで首位となり、ストリーム処理は2031年まで年平均成長率16.86%で拡大する見込みです。

- 展開モデル別では、クラウドが2025年に70.35%の圧倒的シェアを保持し、ハイブリッドアーキテクチャが年平均成長率17.12%で最も高い成長率となっています(2031年まで)。

- データタイプ別では、時系列ワークロードが2025年の処理需要の48.20%を占め、非構造化データ管理は年平均成長率16.88%で拡大する見込みです。

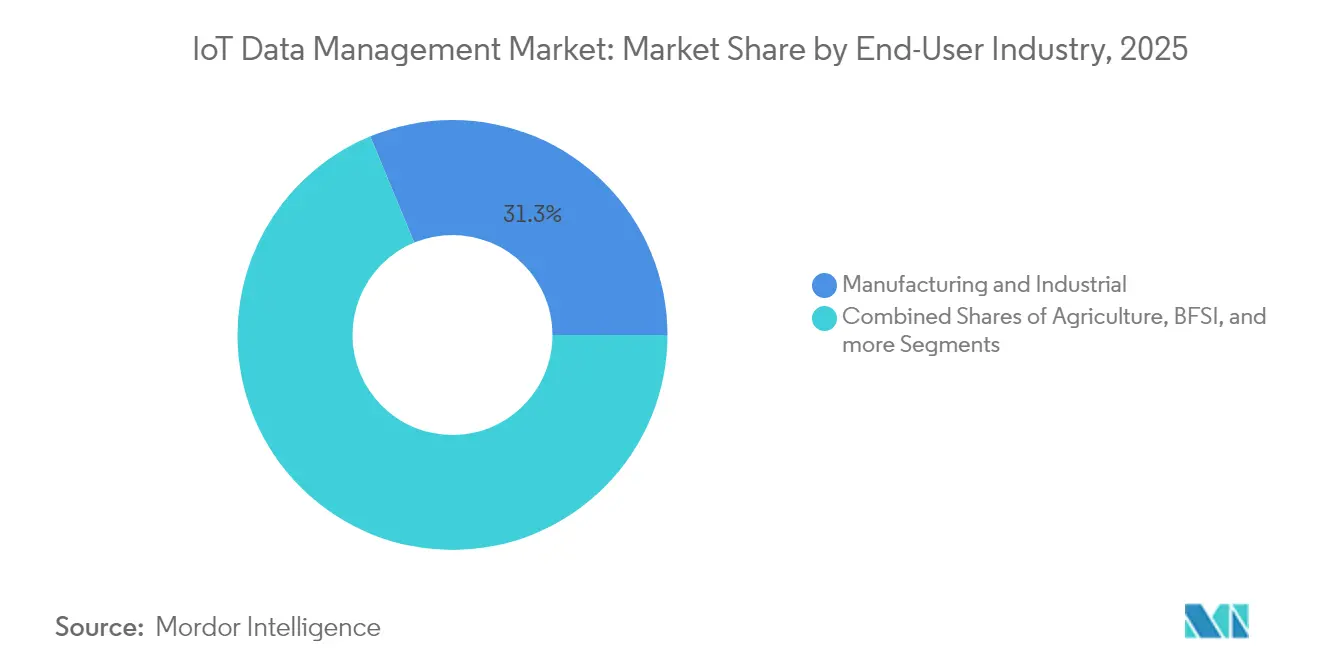

- エンドユーザー産業別では、製造・産業分野が2025年のIoTデータ管理市場シェアの31.25%を獲得し、ヘルスケア・ライフサイエンスは年平均成長率17.19%で成長をリードすると予測されています。

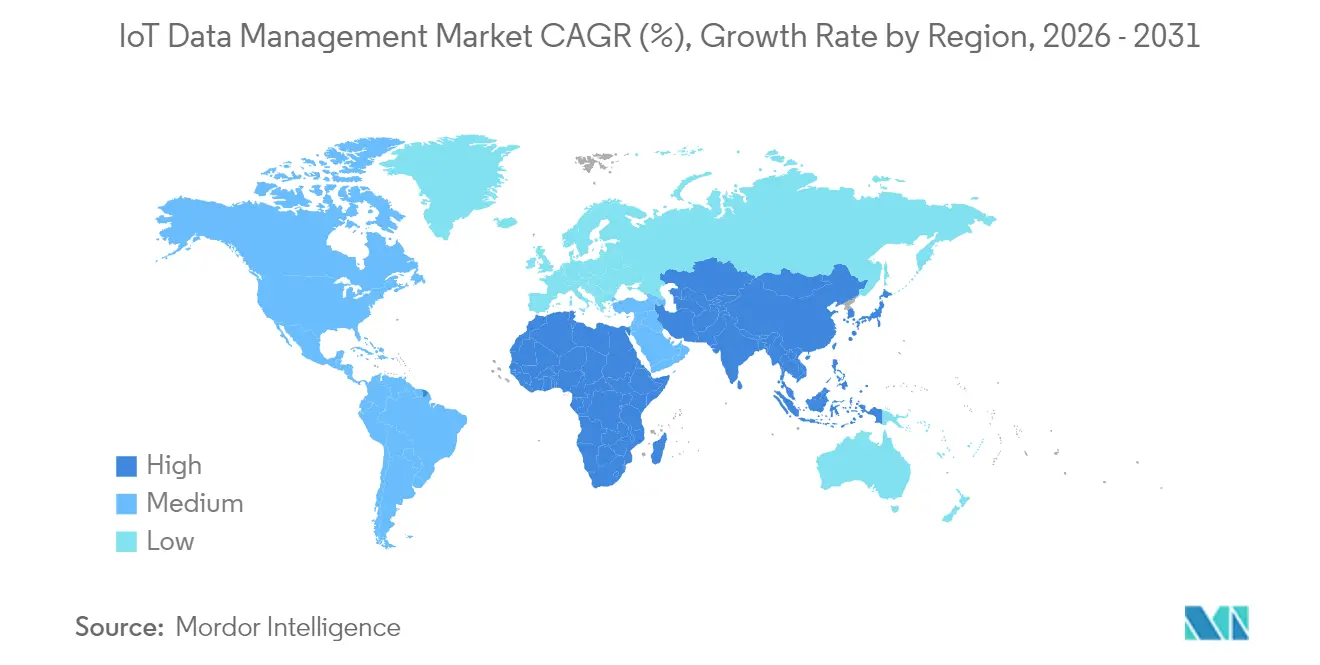

- 地域別では、北米が2025年のIoTデータ管理市場規模の40.55%を占めていますが、アジア太平洋が最高の年平均成長率17.56%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

IoTデータ管理市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続デバイスの普及によるデータ量の増大 | +4.2% | グローバル;APAC主導の導入 | 中期(2〜4年) |

| クラウドネイティブデータレイクとアナリティクスの成熟 | +3.4% | 北米・EU中心;APAC台頭 | 長期(4年以上) |

| データガバナンスとセキュリティに関する規制の推進 | +3.0% | EUが先導;グローバルへの普及 | 中期(2〜4年) |

| 業務効率向上のためのリアルタイムエッジアナリティクス | +2.5% | ドイツ、米国、中国の製造拠点 | 短期(2年以内) |

| 優先度の高いIoTデータストリームを可能にする5Gネットワークスライシング | +2.0% | 先進市場の都市部 | 長期(4年以上) |

| センサーデータを収益化するデータマーケットプレイスの出現 | +1.3% | 北米・EUが先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接続デバイスの普及によるデータ量の増大

産業プラントは現在、ライン当たり数千台のセンサーを導入しており、従来のデータストアでは吸収しきれないテラバイト規模の計測データを生成しています。Boschはデータパイプラインのオーケストレーションを自動化することで、AIの展開サイクルを数か月から数週間に短縮し、センサー増大に伴うスケールの課題を浮き彫りにしました。ヘルスケア分野でも同様の急増が見られ、遠隔患者モニターが継続的なバイオメトリクスをストリーミングし、HIPAAに準拠した低遅延ストレージが必要とされています。速度と多様性へのプレッシャーにより、企業はサブ秒のウィンドウでエッジとクラウドのデータを同期させる、ストリームファースト・時系列ネイティブアーキテクチャへの移行を進めています。

クラウドネイティブデータレイクとアナリティクスの成熟

コンテナ化およびサーバーレスのデータレイクパターンは取り込みのピークに合わせて自動スケールし、従来のキャパシティプランニングのボトルネックを解消します。2025年6月にSnowflakeがリリースしたOpenflowは、AIプロトタイピングを加速させる摩擦のないクロスクラウドのデータ移動性を示しています。組み込みの機械学習パイプラインがレイク環境内で直接実行されるようになり、コストのかかるETLステップを回避し、系統追跡、暗号化、詳細な権限管理によってガバナンスを強化します。

データガバナンスとセキュリティに関する規制の推進

EUデジタルサービス法は、アルゴリズムの透明性に関する実施可能な基準を設定し、ベンダーに対してデータ分類、出所管理、プライバシー制御をシステム設計に組み込むよう促しています。ヘルスケアおよび金融サービスにおける同様のコンプライアンス要件は、IoTデータライフサイクル全体にわたる監査証跡を自動化するプラットフォームに有利に働きます。国境を越えた展開は重複する規制セットを調整しながらもアーキテクチャを統一した状態で維持する必要があり、ネイティブガバナンスが競争上の差別化要因となっています。

業務効率向上のためのリアルタイムエッジアナリティクス

工場ではエッジ常駐のビジョンアナリティクスを即時品質検査に活用し、帯域幅の使用量を削減して生産遅延を防いでいます。COGNIFOGフレームワークは、KubernetesでオーケストレーションされたマイクロサービスがエッジとコアをまたいでシームレスなDevOpsを実現する方法を示しています。電力会社もこのアプローチを採用し、ミリ秒単位の速度で系統負荷バランシングを実行し、遅延コストを削減してレジリエンスを強化しています。

IoTデータ管理市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準化の断片化と相互運用性のギャップ | -2.5% | グローバル、マルチベンダープロジェクト | 中期(2〜4年) |

| エンドツーエンドスタックの高い総所有コスト | -2.0% | 新興地域の中小企業 | 短期(2年以内) |

| エネルギーフットプリントに関するサステナビリティへの懸念 | -1.3% | EUと北米の規制当局が注目 | 長期(4年以上) |

| 国境を越えたデータフローを制限するデータ主権規制 | -1.0% | EU、中国、ロシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

標準化の断片化と相互運用性のギャップ

プロトコルの相違により、企業はカスタムミドルウェアの構築を強いられ、保守コストが膨らみ、展開が遅延します。レガシーの産業機器は、最新のIoTプラットフォームと通信するための変換レイヤーを必要とするため、複雑さをさらに悪化させます。独自のデータモデルはベンダーロックインを深め、チームに並行するカタログと系統追跡ツールの管理を強いることで、生産性を低下させリスクを高めます。

エンドツーエンドスタックの高い総所有コスト

統合、データエンジニアリング、セキュリティの費用が初期ライセンス料の3倍に達することで、予算超過が生じることが多くあります。エッジオーケストレーションとサイバーレジリエンスにおける専門スキルの不足が展開スケジュールを長引かせる一方、クラウドのデータ転送コストが中小企業のコスト差を広げています。こうした状況がインフラの複雑さを隠蔽する、マネージド型の従量課金制IoTデータサービスへの需要を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

IoTデータ管理市場セグメント分析

ソリューション別:

アナリティクスがイノベーションを牽引アナリティクスは2025年にIoTデータ管理市場において36.42%の収益リードを確保しました。これは企業が生データの収集から実用的なインサイトの生成へと軸足を移したことを反映しています。異常の可視化、資産利用の最適化、予測アルゴリズムへのデータ供給の必要性が、現場スタッフ向けにインサイトを民主化する統合ダッシュボードとともにアナリティクスの採用を促進しました。

ストリーム処理は年平均成長率16.86%が見込まれており、製造、ヘルスケア、モビリティにおける継続的な意思決定ループへの決定的な移行を反映しています。Teradataは2025年3月に統合エンタープライズベクターストアを発表し、従来のアナリティクスと生成モデルを統合するAI対応ワークロードを強化しました。セキュリティ、メタデータ管理、時系列最適化ストレージがプラットフォームの定着性を高め、フルスタックスイートがデフォルトのエンタープライズ選択肢として位置づけられています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

展開モデル別:

ハイブリッドアーキテクチャが加速クラウドは2025年に70.35%の圧倒的なシェアを維持しました。これは無制限のスケーラビリティとオペックス重視の料金体系によるものであり、IoTデータ管理市場全体でAI集約型ワークロードに対して弾力的なコンピューティングを提供しています。しかし、データ主権規制とレイテンシに敏感なユースケースが一部のワークロードをオンプレミスに留め置くことから、ハイブリッド構成は年平均成長率17.12%を記録する見込みです。

組織は高頻度データをエッジで処理し、集約されたアナリティクスをエンタープライズレポーティング向けにクラウドレイクへ転送するアプローチをますます採用しています。Hitachi VantaraのCisco Powered Hybrid CloudによるEverFlexは、フレキシブルサブスクリプションのもとでIaaS(サービスとしてのインフラストラクチャ)からサービスとしてのコンテナまでをカバーするオンデマンドインフラストラクチャを提示しています。エッジオーケストレーションと集中ガバナンスの融合が、コスト、コンプライアンス、パフォーマンス目標を整合させる新たな展開パターンを開拓しています。

データタイプ別:

非構造化データの成長が加速時系列テレメトリは2025年にワークロードの48.20%を占め、IoTデータ管理市場規模においてSCADAシステムおよび資産健全性監視におけるレガシーポジションを反映しています。しかし、スマート製造やテレヘルスにおけるコンピュータービジョン、音声、NLPセンサーの普及に伴い、非構造化入力は年平均成長率16.88%で最も高い成長率となる見込みです。

製造業では機械ビジョンフィードを振動・温度ストリームと組み合わせて故障を予測する一方、音声対応の病院病棟は臨床インサイトのための対話データを生成しています。100万台のデバイスを管理できるブロックチェーン対応フレームワークは、構造化SQLクエリと非構造化ベクター検索を同時にサポートする統合プラットフォームへの需要を示しています。

エンドユーザー産業別:

ヘルスケアのトランスフォーメーションが主導製造・産業ユーザーは、ダウンタイムと廃棄を直接削減する予知保全の成果を通じて、2025年のIoTデータ管理市場シェアの31.25%を獲得しました。一方、ヘルスケア・ライフサイエンスは、遠隔患者モニタリング、臨床試験のデジタル化、接続デバイスに対する規制コンプライアンスの高まりを背景に、年平均成長率17.19%を記録する見込みです。

政府およびスマートシティプロジェクトは、交通、大気質、安全監視向けのセンサーグリッドを拡大しています。エネルギー事業者は分散アナリティクスを導入して動的負荷のバランスをとり、再生可能エネルギーを統合しており、BFSI企業はIoT対応の不正アナリティクスを採用しています。CiscoとTELUSは2024年から150万台の5G対応車両をCisco IoTコントロールセンターに接続する計画であり、自動車分野での牽引力が示されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:

資産追跡のイノベーション予知保全は2025年に28.02%のシェアで首位となり、計画外のダウンタイム削減を通じて重工業全体で具体的なROIを提供しました。サプライチェーンの可視性とコールドチェーンの完全性が経営幹部レベルの優先事項となる中、資産追跡・フリート管理はIoTデータ管理市場において年平均成長率16.97%で拡大する見込みです。

電力会社はデマンドレスポンスプログラム向けのスマートメータリング展開を進め、遠隔患者モニタリングは価値基盤型ケアを拡大しています。PTC社のCisco UCS X-Series上でのServigisticsアップグレードは、稼働率6〜35%の向上と在庫10〜35%の削減を示しており、より広いビジネスケースの訴求力を裏付けています。複数アプリケーションの融合により、プラットフォームの乱立と運用コストが削減されます。

地域分析

北米IoTデータ管理市場

北米は2025年収益の40.55%を創出し、ハイパースケーラーエコシステム、豊富なデータサイエンス人材、および企業導入を加速する規制の明確性に支えられています。進行中の5Gおよびエッジ展開は、スマートファクトリーおよびテレヘルスプログラムにおけるサブ秒処理ニーズを支援しています。AWSは2025年第1四半期の堅調なクラウド収益により、良好なモメンタムを示しました。

アジア太平洋IoTデータ管理市場

アジア太平洋地域は、中国の産業用IoT推進とインドのスマートシティ投資が対象市場規模を拡大させることで、2031年までに17.56%のCAGRで世界成長をリードする見込みです。HuaweiのAIデータレイクおよび5.5Gネットワークソリューションは、低遅延かつAI心のインフラへの地域的なコミットメントを示しています。東南アジアにおける物流および農業分野での導入拡大が、さらに需要を広げています。

EMEAおよびラテンアメリカIoTデータ管理市場

欧州は、インダストリー4.0および現地処理を必要とする厳格なプライバシー規制を通じて、着実な拡大を維持しています。ドイツの自動車生産ライン、英国のデジタルヘルス実証事業、および北欧のスマートグリッドプロジェクトは、IoTデータ管理市場におけるコンプライアンス優先の高付加価値案件を体現しています。一方、ラテンアメリカおよび中東・アフリカは依然として初期段階にありますが、インフラプログラムと都市化の進展により、ターンキーかつコスト効率の高いソリューションを提供するベンダーにとって長期的な成長余地が生まれています。

競合環境

ベンダー市場は中程度に分散したままですが、購買者がつぎはぎのポイントツールよりもオールインワンスイートを好む傾向が強まる中、統合が加速しています。CiscoによるSplunkの280億米ドルの買収とDatabricksのNeonへの10億米ドルの取引は、オブザーバビリティ、セキュリティ、AI対応データパイプラインを統合する競争を浮き彫りにしています。

三つの戦略的アーキタイプが台頭しています:統合AIサービスを持つクラウドファーストのハイパースケーラー、レイテンシと主権を最適化するエッジネイティブスペシャリスト、そして両方の領域を橋渡しするハイブリッドオーケストレーターです。特許US12143425B1は、複雑なセンサーストリームに対して破壊的なパフォーマンス上の優位性をもたらすリアルタイムで適応する分散グラフアナリティクスを説明しています。[3]Google Patents、「US12143425B1 分散グラフアナリティクス」、patents.google.com 差別化の鍵は現在、組み込みガバナンス、クロスフォーマットクエリ、そしてエッジからクラウドへの連続体全体でのシームレスなAIモデル展開にあります。

パートナーシップのエコシステムも同様に重要です。Hitachi VantaraはCiscoとハイブリッドIaaSで連携し、PTCはAI駆動のサービス寿命延長のためにCiscoハードウェアと連携し、SnowflakeはMicrosoft Azure OpenAIと協業してデータレイク内にLLM機能を組み込んでいます。堅牢なマーケットプレイス、ローコードツール、マネージドサービスを組み合わせるベンダーは、企業がより迅速な価値実現を追求する中で最もシェア獲得に有利な立場にあります。

IoTデータ管理産業リーダー

SAP SE

IBM

PTC Inc.

Cisco Systems, Inc.

Teradata Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたIoTデータ管理市場の企業

- Amazon Web Services (AWS)

- Microsoft Corp. (Azure)

- IBM Corp.

- SAP SE

- Cisco Systems Inc.

- Oracle Corp.

- Google Cloud Platform

- PTC Inc.

- Teradata Corp.

- Hewlett Packard Enterprise

- SAS Institute Inc.

- Fujitsu Ltd.

- Cloudera Inc.

- Snowflake Inc.

- Databricks Inc.

- Hitachi Vantara LLC

- Huawei Technologies Co. Ltd.

- Bosch.IO GmbH

- MongoDB Inc.

- Software AG

IoTデータ管理市場における最近の業界動向

- 2025年6月:SnowflakeはAI駆動のアナリティクスワークフローを合理化するCortex AIQLおよびSnowConvert AIを発表しました。

- 2025年6月:Databricksは年換算収益37億米ドルを報告し、Neonテクノロジーを基盤とするLakebaseのプレビューを公開しました。

- 2025年6月:Snowflakeはマルチクラウドのデータ相互運用性を強化するOpenflowをリリースしました。

- 2025年5月:Huaweiはランサムウェア耐性のあるバックアップを統合したフルスタックAIデータレイクプラットフォームを発表しました。

グローバルIoTデータ管理市場レポートスコープ

IoTデータ管理とは、IoT内のオブジェクトによって生成・保存されるデータを適切に管理するために策定されたアーキテクチャ、実践、および手順を包括する総合的な管理フレームワークです。

セグメンテーションの概要

| 統合 |

| 移行 |

| アナリティクス |

| ストレージ |

| セキュリティ |

| 可視化とダッシュボード |

| メタデータ管理 |

| ストリーム処理 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 構造化 |

| 半構造化 |

| 非構造化 |

| 時系列 |

| 自動車・輸送 |

| ヘルスケア・ライフサイエンス |

| 政府・スマートシティ |

| 製造・産業 |

| エネルギー・公益事業 |

| 小売・eコマース |

| 農業 |

| BFSI |

| その他 |

| 予知保全 |

| 資産追跡・フリート管理 |

| スマートメータリング |

| サプライチェーン可視化 |

| 遠隔患者モニタリング |

| スマートグリッドアナリティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューション別 | 統合 | ||

| 移行 | |||

| アナリティクス | |||

| ストレージ | |||

| セキュリティ | |||

| 可視化とダッシュボード | |||

| メタデータ管理 | |||

| ストリーム処理 | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| データタイプ別 | 構造化 | ||

| 半構造化 | |||

| 非構造化 | |||

| 時系列 | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| ヘルスケア・ライフサイエンス | |||

| 政府・スマートシティ | |||

| 製造・産業 | |||

| エネルギー・公益事業 | |||

| 小売・eコマース | |||

| 農業 | |||

| BFSI | |||

| その他 | |||

| アプリケーション別 | 予知保全 | ||

| 資産追跡・フリート管理 | |||

| スマートメータリング | |||

| サプライチェーン可視化 | |||

| 遠隔患者モニタリング | |||

| スマートグリッドアナリティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

IoTデータ管理市場の現在の規模はどのくらいですか?

市場は2026年に920億3,900万米ドルと評価されています。

IoTデータ管理市場は2031年までにどのくらいのスピードで成長しますか?

2026年から2031年にかけて年平均成長率16.49%を記録し、1,979億4,000万米ドルに達すると予測されています。

どの展開モデルが最も急速に拡大していますか?

ハイブリッドアーキテクチャが年平均成長率17.12%で成長をリードし、主権とスケーラビリティのバランスを取っています。

どの地域が最も高い成長機会を提供していますか?

アジア太平洋地域がスマートシティと製造業のデジタル化により、年平均成長率17.56%で最も高い地域成長軌跡を示しています。

現在のエンドユーザーセグメントのリーダーはどこですか?

製造・産業アプリケーションが2025年に予知保全の成果に牽引され、最大の31.25%のシェアを保持しています。

なぜアナリティクスソリューションがIoTデータ管理において支配的なのですか?

2025年に36.42%の収益を占めたのは、企業が生のデバイスデータを実用的なリアルタイムインサイトに変換することで最大のビジネス価値を引き出しているためです。

最終更新日: