ASEAN廃棄物管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

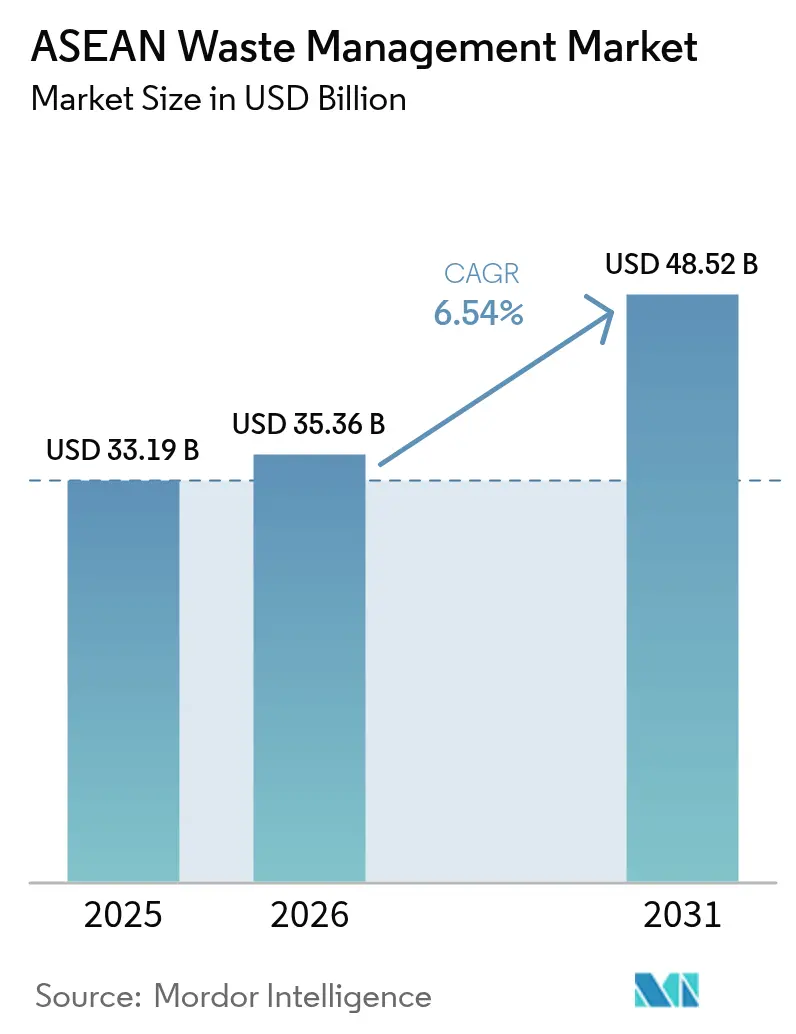

| 基準年の市場規模 (2025) | 33.19 十億米ドル |

| 市場規模 (2026) | 35.36 十億米ドル |

| 市場規模 (2031) | 48.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN廃棄物管理市場分析

ASEAN廃棄物管理市場の規模は2026年に358億6,000万米ドルと推定され、2025年の331億9,000万米ドルから拡大し、2031年には485億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.54%で成長します。この安定した伸びは、都市人口の増加、循環経済規制の一層の厳格化、および洗練された収集・処理システムを必要とする電子商取引(Eコマース)の包装廃棄物の急増を反映しています。ベトナムの政令05/2025/ND-CPを含む政府主導の拡大生産者責任(EPR)制度は、コンプライアンス基準を引き上げると同時に、インフラ整備のための安定的な資金調達を可能にします。インドネシア、ベトナム、タイにおける野心的な廃棄物エネルギー変換(WtE)プログラム、および人工知能(AI)を活用したルート最適化の導入により、運営コストが低減し、ASEAN廃棄物管理市場の成長見通しが強化されています。ベトナムではWtE発電に対して1キロワット時あたり0.11米ドル(2,575.18ベトナムドン)の固定買取価格が設定されており、開発事業者に確実な収益基盤を提供し、ASEAN域内における類似の優遇措置の波及を示唆しています。

主要レポートのポイント

- 発生源別では、住宅系廃棄物が2025年のASEAN廃棄物管理市場シェアの49.23%を占め、商業系発生源は2031年にかけてCAGR8.35%で拡大しています。

- サービス種類別では、収集・輸送・選別・分別が2025年のASEAN廃棄物管理市場規模の53.72%を占め、リサイクルおよび資源回収はCAGR8.42%で成長する見込みです。

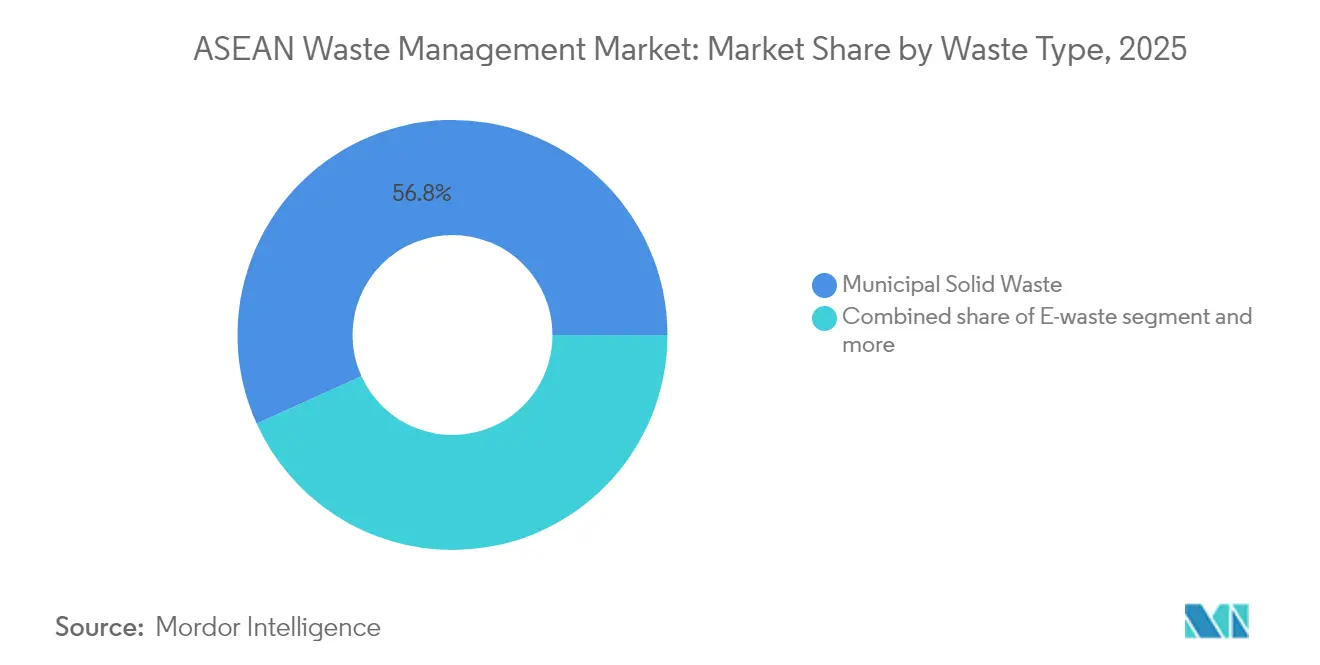

- 廃棄物種類別では、都市固形廃棄物が2025年の収益の56.78%を占め、電子廃棄物は2031年に向けてCAGR7.33%で拡大しています。

- 地域別では、インドネシアが2025年のASEAN廃棄物管理市場シェアの35.52%を占めてトップとなり、その他のASEAN諸国グループはCAGR6.88%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 循環経済規制が官民投資を加速 | +1.2% | ASEAN全域、特にシンガポール、ベトナム、フィリピンで顕著 | 中期(2〜4年) |

| EU型拡大生産者責任(EPR)制度がASEAN全域に普及 | +0.9% | ベトナム、フィリピン、シンガポールが先導し、インドネシアが追随 | 中期(2〜4年) |

| 電子商取引の包装廃棄物の急速な増加 | +0.8% | ASEAN全域の都市部、特にタイ、マレーシア、インドネシア | 短期(2年以内) |

| インドネシア、ベトナム、タイにおけるWtE固定買取価格制度 | +0.7% | WtEインフラを有するインドネシア、ベトナム、タイ | 中期(2〜4年) |

| AIによるルート最適化が収集の営業費用(OPEX)を削減 | +0.6% | シンガポール、マレーシア、タイおよびインドネシアの都市部 | 短期(2年以内) |

| 企業によるプラスチック排出ゼロへのコミットメント(消費財(CPG)・小売) | +0.5% | 地域内多国籍企業の事業拠点、都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

循環経済規制が官民投資を加速

地域全体にわたる循環経済目標が、廃棄物インフラへの前例のない資本を解放しています。インドネシアの大統領令98/2021は、2030年までに12億8,300万tCO₂eを削減できる国内カーボンクレジット市場を確立し、民間事業者に長期的な収益の見通しを与えています。シンガポールの資源持続可能性法(Resource Sustainability Act)は、2024年から分別された食品廃棄物の収集を義務付け、2025年までに大規模包装生産者に対して3R計画の策定を義務付け、上流の設計変更を促進しています。2021年に採択されたASEAN循環経済フレームワークは、政策ロードマップを調和させ、越境プロジェクトへの投資家リスクを低減します。2040年までにWtE施設18カ所を目標とするマレーシアは、40%のリサイクル率目標に支えられ、規制の確実性がパイプライン形成を促進することを示しています。多国間金融機関は、プラスチック回収不良による年間経済損失を89億米ドルと推計しており、投資加速の根拠を強化しています[1]環境水資源省、「資源持続可能性法:包装・食品廃棄物規定」、環境水資源省、environment.gov.sg。

EU型拡大生産者責任(EPR)制度がASEAN全域に普及

調和されたEPR政策が、包装バリューチェーン全体のコスト構造を書き換えています。ベトナムの改正政令05/2025/ND-CPは、収益ベースの免除基準を87万米ドル(200億ベトナムドン)および130万米ドル(300億ベトナムドン)に引き上げ、リサイクル割当量をより明確に設定しています。2021年から運用されているシンガポールの電子機器EPRモデルは、生産者負担金を通じて回収ネットワークに資金を提供しています。インドネシアは、ブランドがリサイクルコストを相殺できるプラスチッククレジット制度を活用し、2025年までにプラスチック廃棄物を70%削減することを目標としています。マレーシアの2021年EPR導入により、国家リサイクル率は2015年の15.7%から2023年の35.38%に向上しました。予測可能なコンプライアンス費用により廃棄物は追跡可能な原料へと転換し、ASEAN廃棄物管理市場における正規事業者が新たな資源回収施設への融資を確保することを支援しています。

電子商取引の包装廃棄物の急速な増加

オンライン小売の爆発的な成長により、都市廃棄物流に前例のない包装量が加わっています。タイは2025年1月からプラスチックスクラップの輸入を禁止し、国内プラットフォームにクローズドループソリューションの開発を促し、収集およびリサイクルサービスの需要が拡大しています。シンガポールの包装報告義務(2025年施行)は、SKUレベルのデータを収集し、ターゲットを絞った回収および明確な生産者義務を支援します。フレーザー・アンド・ニーブ(Fraser & Neave)などの小売業者は、現在25%の再生材料を使用したボトルを採用し、2025年までに埋立廃棄物を30%削減することを目指しています。インドネシアの密集した都市部は、電子商取引プラスチックの選別において非公式なピッカーに大きく依存しており、テクノロジー主導の集約プラットフォームの機会を生み出しています。包装の組成が多層フィルムへと移行するにつれ、ASEAN廃棄物管理市場では高度な機械的・化学的リサイクル能力が重要性を増しています。

AIによるルート最適化が収集の営業費用(OPEX)を削減

交通情報、充填レベルセンサー、および気象データを処理する人工知能(AI)プラットフォームが、収集業者の運営コストを大幅に削減しています。シンガポールの中央ビジネス地区での試験プロジェクトでは、動的ルーティングアルゴリズムが固定スケジュールを代替することで、燃料費および人件費を最大15%削減できることが示されています。タイの市議会は、アプリベースの市民通報とスマートビンを組み合わせてオンデマンドの回収を開始し、フリート稼働率を向上させています。設備投資(Capex)要件が低く、既存トラックにソフトウェアを重ねて適用できることから、ASEAN廃棄物管理市場でシェア獲得を目指す中小規模の運搬業者にとって魅力的なツールとなっています。サービスの信頼性向上は、持続可能性のKPIに縛られた企業キャンパスからの入札獲得にも貢献します。長期的には、蓄積されたルートデータがカーボンクレジットの算定に活用され、追加の収益層を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非公式セクターの高度な断片化が原料の追跡可能性を制限 | -0.7% | インドネシア、フィリピン、ベトナム、タイの農村部 | 長期(4年以上) |

| 加盟国間の埋立処分料金の格差 | -0.5% | 越境廃棄物移動地域、特にマレーシア・シンガポール回廊 | 中期(2〜4年) |

| 混合都市廃棄物中の高塩素含有量が固形燃料(RDF)品質を阻害 | -0.4% | 地域内WtE施設、特にインドネシアとタイ | 中期(2〜4年) |

| WtEプラントにおけるカーボンクレジット取扱いに関する政策的不確実性 | -0.3% | カーボン市場が発展するインドネシア、タイ、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非公式セクターの高度な断片化が原料の追跡可能性を制限

非公式なピッカーがASEAN全域のプラスチックおよび紙の回収を支配しているものの、デジタル監査証跡の外で活動しており、EPR検証およびカーボンクレジット発行を複雑にしています。インドネシアのペムルン(pemulung)収集業者はジャカルタの日次プラスチックの半分以上を処理していますが、物質フローの文書をほとんど提供せず、循環性指標を損なっています。国連薬物犯罪事務所(United Nations Office on Drugs and Crime)は、マレーシア、ベトナム、タイにおける廃棄物の不正取引を組織犯罪と結びつけており、追跡可能性をさらに困難にしています。カンボジアの農村地区は依然として臨時のコミュニティダンプに依存しており、データ収集がほぼ不可能な状況です。信頼性の高い原料来歴がなければ、多くのリサイクル業者は保管連鎖証明を求めるプレミアム輸出市場へのアクセスを失います。このデジタルデバイドを解消することは、より公式化されたASEAN廃棄物管理市場にとって不可欠です。

混合都市廃棄物中の高塩素含有量が固形燃料(RDF)品質を阻害

塩分の多い食品廃棄物、海洋漂着物、および包装インクにより、都市廃棄物中の塩素濃度が上昇し、燃焼ラインを腐食させ、WtEプラントでの高コストな排ガス処理を強いています。実験室試験では、塩素濃度が1%上昇するごとにボイラー寿命が10%短縮し、設備投資(Capex)および保険料が膨らむことが示されています。インドネシアでは、沿岸都市からの試験的なRDFペレットが、多くの欧州の共同処理業者が設定する0.7%の塩素上限を超過しており、輸出見込みを制限しています。ベトナムの開発事業者は多段スクラバーを追加することで、運営費(Opex)および最終電力料金を引き上げ、プロジェクトのファイナンシャルクローズを遅延させています。高度な前処理ラインが導入されなければ、高塩素廃棄物はWtEの普及を停滞させ、ASEAN廃棄物管理市場におけるエネルギー回収の可能性を制限する恐れがあります[2]国連薬物犯罪事務所、「東南アジアにおける国際犯罪と不正廃棄物フロー」、UNODC、unodc.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:住宅系の優位性が商業系の成長を牽引

住宅系廃棄物は2025年の収益の49.23%を提供し、ASEAN大都市圏における家庭廃棄物発生の絶対的な規模を示しています。しかし商業系廃棄物は、モールおよびオフィスパークがより厳格な分別義務に対応するなか、他のあらゆる発生源を上回るCAGR8.35%で拡大する見込みです。ASEAN廃棄物管理市場の商業系発生源の規模は、大規模小売業者が包装に関連するEPR費用を完全に内部化すると、大幅に拡大すると予測されます。シンガポールのフードコートやホテルはすでに有機物を現地のバイオガス発生装置(ダイジェスター)向けに分別しており、ベトナムとマレーシアでも同様の規制が起草されています。調達チームがビン・監査・報告をカバーする単一契約のサービスバンドルを求めるなか、統合プロバイダーはクロスセルの機会を獲得するでしょう。

企業系廃棄物発生者が高い料金を引き付けるプレミアムな追跡可能性サービスを購入するにつれ、住宅系発生源が占めるASEAN廃棄物管理市場シェアは低下する可能性があります。廃棄物収集スケジュールを提供するスーパーアプリがポイント特典をバンドルし、より多くの商業テナントを公式システムへと引き込んでいます。工業団地は安定した廃棄物量を継続的に提供していますが、公害防止証明書には今や第三者監査が必要となり、工場を認可業者へと誘導しています。インフラ投資による建設廃棄物量が膨らむなか、セメントメーカーと廃棄物事業者との合弁事業が、がれきや木材の端材を共同処理する形で生まれています。

サービス種類別:収集サービスが主導し、リサイクルが加速

収集・輸送・選別・分別は2025年の収益の53.72%を占め、ASEAN廃棄物管理市場における不可欠な物流基盤を反映しています。自治体の入札は依然として収集トン数で料金を設定しており、下流の商品価格が下落しても安定的なキャッシュフローを確保しています。しかしブランドが埋立廃棄物ゼロの誓約を追求するなか、リサイクルおよび資源回収はCAGR8.42%で拡大しています。国際金融公社(IFC)およびアジア開発銀行(ADB)が支援する高度なPETおよび軟質フィルム加工ラインが商業運転に達すると、ASEAN廃棄物管理市場のリサイクル規模はさらに拡大するでしょう。

財務的なインセンティブが変化しています。インドネシアはリサイクル機器の輸入関税を免除し、ベトナムは新たな資源回収施設に対して10年間の法人所得税免除を付与しています。埋立処分料金が頭打ちとなり炭素税が迫るなか、処分中心の事業者は利益率圧力に直面しています。マレーシアのケミカルリサイクルパイロットは2027年までに年間2万トンを目標としていますが、バージンポリマー経済と競争するためにはスケールアップが必要です。助言およびデータ分析サービスはまだニッチな分野ですが、消費財多国籍企業からESGを重視した契約を急速に獲得しています。

廃棄物種類別:都市固形廃棄物(MSW)が主導し、電子廃棄物が急増

都市固形廃棄物(MSW)は2025年の収益の56.78%を生み出し、ASEAN廃棄物管理市場の中核的な原料としての役割を確固たるものにしています。インドネシアの1日あたりのMSWは20万トンを超え、そのうち正規に管理されているのは60%のみであり、民間運搬業者にとっての潜在的な収容能力を示しています。しかしASEAN廃棄物管理市場における電子廃棄物の割り当て規模は、CAGR7.33%で拡大しています。シンガポールでは80%超、タイでは70%近くでスマートフォンの普及率が高く、24ヶ月の買い替えサイクルにより、銅や希土類元素を豊富に含むプリント回路基板の廃棄量が増加しています。

東南アジアにアパレル染色工場や半導体ファブが進出するなか、産業系有害廃棄物の処理収益が増加しています。プラスチック漏出は依然として深刻で、OECDのシナリオは、対策がなければ2050年までに地域の海洋プラスチックが70%増加する可能性を警告しています。医療廃棄物量はパンデミックのピーク時に急増し、病院ネットワークの拡大に伴い依然として高水準を維持しています。建設廃棄物管理では、現場での破砕機や移動式選別ユニットの活用が増加し、輸送距離と二酸化炭素(CO₂)排出量を削減しています。

地域分析

インドネシアは2025年に35.52%のASEAN廃棄物管理市場シェアを維持し、2億7,000万人の人口と国内取引所を通じた炭素削減を収益化する大統領令98/2021に支えられています。ジャカルタは現在、長期電力購入契約に裏付けられた12のWtEプロジェクトを入札にかけており、地方都市もこのモデルを踏襲しています。タイの2025年1月施行のプラスチック輸入禁止は、国内処理能力の拡大を促し、ゲート料金を引き上げ、プロジェクト経済性を改善しています。ベトナムの政令05/2025/ND-CPはEPR義務を強化し、リサイクル業者にキャッシュフローの見通しをより明確に示し、高分子再処理への外国直接投資を促進しています。

マレーシアは2025年に国家リサイクル率を2023年の35.38%から40%に引き上げることを目標とし、2040年までにWtE施設18カ所を計画しており、技術ベンダーへの安定した受給を示唆しています。シンガポールは食品廃棄物および包装廃棄物に関する報告義務を義務化しており、デジタルコンプライアンスサービスの需要を高め、規制のベンチマークとなっています。カンボジア、ラオス、ミャンマーを含むその他のASEAN諸国は、多国間援助が試験的な資源回収施設および3R実証事業に資金を供給するなか、CAGR6.88%で最も速い成長を記録しています。

特にマレーシア・シンガポール回廊では処分料金の越境裁定が続いており、不法輸送を奨励し、国内リサイクル業者を圧迫しています。関税構造の調和により、ASEAN廃棄物管理市場における漏出を削減し、正式な処理量を増加させることができます。インドネシアの2060年ネットゼロ目標などの国家気候公約は、廃棄物管理を脱炭素化支出と結びつけ、埋立地ガス回収やリサイクル向上に関連したグリーンボンドの発行を解放しています。

競争環境

ASEAN廃棄物管理市場は依然として高度に断片化されており、上位5社の事業者が合計収益の30%未満を支配しています。非公式な収集業者および小規模なフリートオーナーが一次回収を主導している一方、Veolia、SUEZ、Sembcorpなどの大手プレイヤーは長期のビルド・オペレート契約を確保しています。SUEZのマニラ湾排水プロジェクトは1日あたり1億8,000万リットルを処理し、水と廃棄物管理の融合シナジーを反映しています。Veolaは2024年第1四半期に125億米ドル(115億5,600万ユーロ)の収益を計上し、水技術の売上高は15%増加しており、グローバルな既存企業がESG資金流入を活用する方法を示しています。

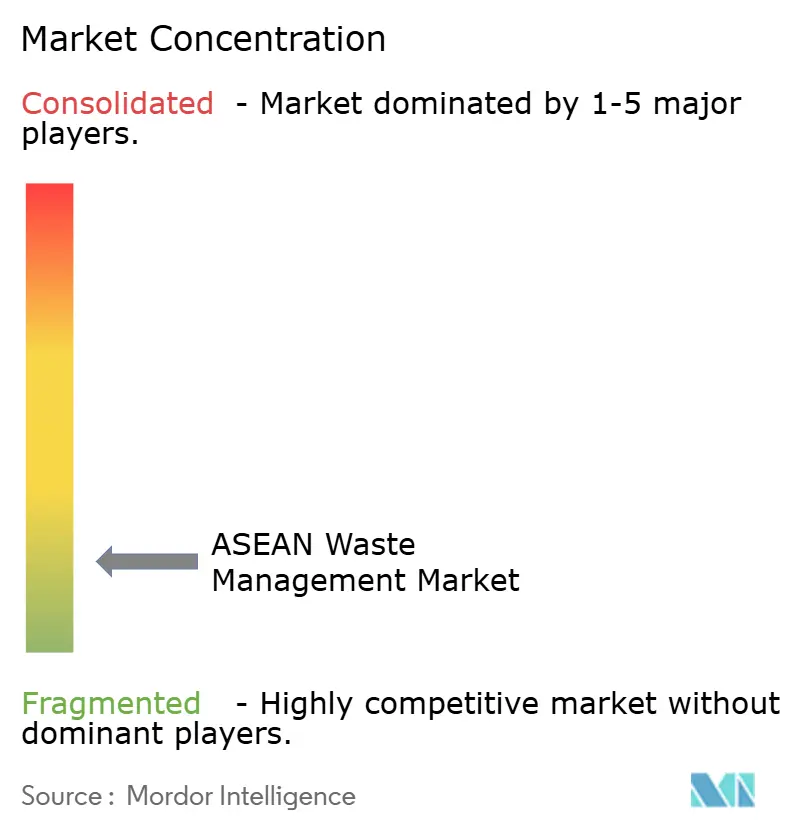

デジタルディスラプターはAIルート計画、ブロックチェーントラッキング、プラスチッククレジット取引所を展開しています。彼らは消費財(FMCG)ブランドと連携して監査対応のコンプライアンスを実現し、従来の運搬業者からのシェアを徐々に侵食しています。ベトナムとインドネシアにおける固定買取価格の明確化により、日本の設計・調達・建設(EPC)企業が支援するWtE専門合弁事業が生まれています。農村部の廃棄物は依然として十分なサービスが提供されておらず、村落にベーラーおよびコンパクターを備えたマイクロフランチャイズモデルが台頭しています。認証(ISO 14001、SMK3)は入札評価においてますます重要な要素となり、専門化を推進しています。全体として、市場の集中度スコアは3であり、上位10社の合計シェアが30%を大幅に下回る断片化した状況を反映しています。

ASEAN廃棄物管理業界のリーダー企業

Sembcorp Environmental Management Pte. Ltd.(シンガポール)

Veolia Environmental S.A

SUEZ

PT Prasadha Pamunah Limbah Industri (PPLI)

Colex Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ベトナムの産業貿易省がWtE発電を1キロワット時あたり0.11米ドル(2,575.18ベトナムドン)と設定し、開発事業者の収益を安定化させました。

- 2025年1月:ベトナムが政令05/2025/ND-CPを施行し、EPR免除を87万米ドルおよび130万米ドルに引き上げ、生産者の義務を明確化しました。

- 2025年1月:国連開発計画(UNDP)とコカ・コーラ財団(The Coca-Cola Foundation)が、カンボジアおよびベトナムを含むアジア9カ国において1,500万米ドルのプラスチック廃棄物管理イニシアチブを開始しました。

- 2024年9月:Indorama Ventures、Dhunseri、およびVarun Beveragesが合弁事業を設立し、2025年までに年間10万トンのPETリサイクル能力を構築することとしました。

ASEAN廃棄物管理市場レポートの調査範囲

廃棄物管理(または廃棄物処理)は、廃棄物の発生地点から処分地点までを管理するために必要なすべての手順と行動を対象としています。これには、ごみの収集、輸送、処理、および廃棄、ならびに廃棄物管理手順の監督と制御が含まれます。本レポートには、ASEAN廃棄物管理市場の完全な背景分析、経済の評価および経済へのセクターの貢献、市場概要、主要セグメントの市場規模推計、市場セグメントにおける新興トレンド、市場のダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。

ASEAN廃棄物管理市場は、廃棄物種類別(産業廃棄物、都市固形廃棄物、電子廃棄物、その他の廃棄物種類)、処理方法別(収集、埋立処分、その他)、地域別(インドネシア、タイ、マレーシア、シンガポール、その他のASEAN諸国)にセグメント化されています。本レポートは、上記すべてのセグメントにおける市場規模と予測を金額(10億米ドル)で提供します。

| 住宅系 |

| 商業系(小売、オフィスなど) |

| 産業系 |

| 医療系(医療・製薬) |

| 建設・解体系 |

| その他(機関・農業系など) |

| 収集・輸送・選別・分別 | |

| 処理・廃棄 | 埋立処分 |

| リサイクルおよび資源回収 | |

| 焼却および廃棄物エネルギー変換 | |

| その他(化学処理、堆肥化など) | |

| その他(コンサルティング、監査・研修など) |

| 都市固形廃棄物 |

| 産業系有害廃棄物 |

| 電子廃棄物 |

| プラスチック廃棄物 |

| 生物医学廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他の特殊廃棄物(放射性廃棄物など) |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| その他のASEAN諸国 |

| 発生源別 | 住宅系 | |

| 商業系(小売、オフィスなど) | ||

| 産業系 | ||

| 医療系(医療・製薬) | ||

| 建設・解体系 | ||

| その他(機関・農業系など) | ||

| サービス種類別 | 収集・輸送・選別・分別 | |

| 処理・廃棄 | 埋立処分 | |

| リサイクルおよび資源回収 | ||

| 焼却および廃棄物エネルギー変換 | ||

| その他(化学処理、堆肥化など) | ||

| その他(コンサルティング、監査・研修など) | ||

| 廃棄物種類別 | 都市固形廃棄物 | |

| 産業系有害廃棄物 | ||

| 電子廃棄物 | ||

| プラスチック廃棄物 | ||

| 生物医学廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他の特殊廃棄物(放射性廃棄物など) | ||

| 地域別 | インドネシア | |

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| マレーシア | ||

| シンガポール | ||

| その他のASEAN諸国 | ||

レポートで回答されている主な質問

ASEAN廃棄物管理市場の現在の規模はどのくらいですか?

市場は2026年に358億6,000万米ドルと評価されており、2031年までに485億2,000万米ドルに達すると予測されています。

最大のシェアを保有する国はどこですか?

インドネシアが35.52%のシェアで首位を占め、大規模な人口と活発なWtEパイプラインに支えられています。

最も速いペースで成長しているセグメントはどれですか?

リサイクルおよび資源回収サービスが2031年にかけてCAGR8.42%で拡大しています。

EPRは事業者にどのような影響を与えますか?

EPR制度はリサイクル業者に予測可能な収益を提供し、生産者に製品使用後の管理費用の負担を求め、自治体からのコスト移転を促進します。

最終更新日: