カタール固形廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

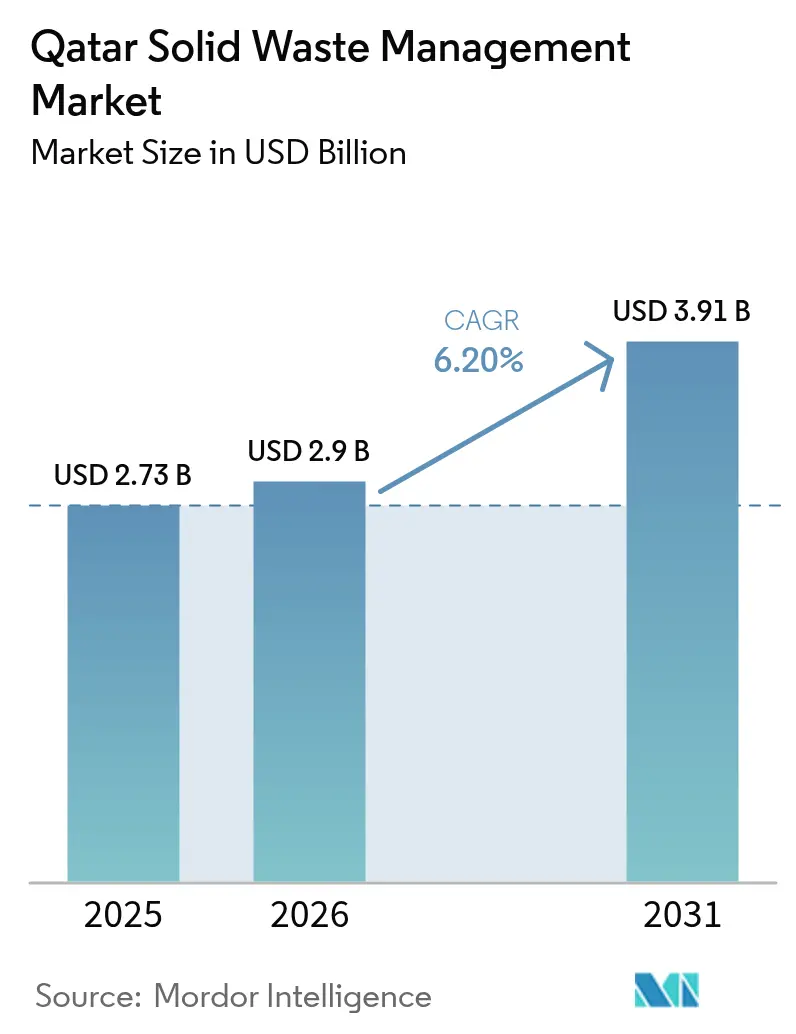

| 基準年の市場規模 (2025) | 2.73 十億米ドル |

| 市場規模 (2026) | 2.9 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

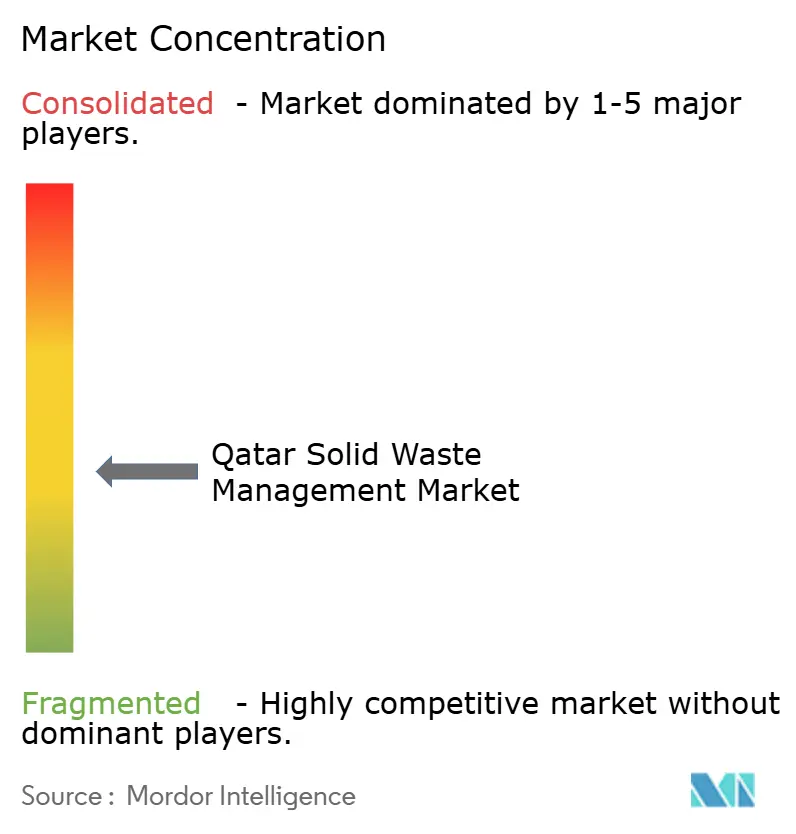

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール固形廃棄物管理市場分析

カタール固形廃棄物管理市場規模は、2025年の27億3,000万米ドルから2026年には29億米ドルへと成長し、2026年から2031年にかけての年平均成長率6.20%で2031年までに39億1,000万米ドルに達すると予測されています。

堅調な人口増加、国際サッカー連盟(FIFA)ワールドカップ後のゼロ廃棄物コミットメント、および産業活動の活発化が、収集車両、処理能力、資源回収インフラに新たな需要をもたらしています。有機廃棄物が総排出量の大部分を占め続ける一方、廃棄電子機器の急増が処理の優先順位を再編しています。事業者がより高い収益性とカタール国家ビジョン2030に盛り込まれた埋立処分率85%削減目標への適合を追求する中、廃棄物発電(WtE)プロジェクトおよびスマート廃棄物技術への資本投下が加速しています。国際企業が財務力とデジタル技術を活用して複数年の自治体契約を獲得する一方、地場企業は物流ネットワークを活かして商業・産業クライアントの獲得を図っており、競争は激化しています。

レポートの主要ポイント

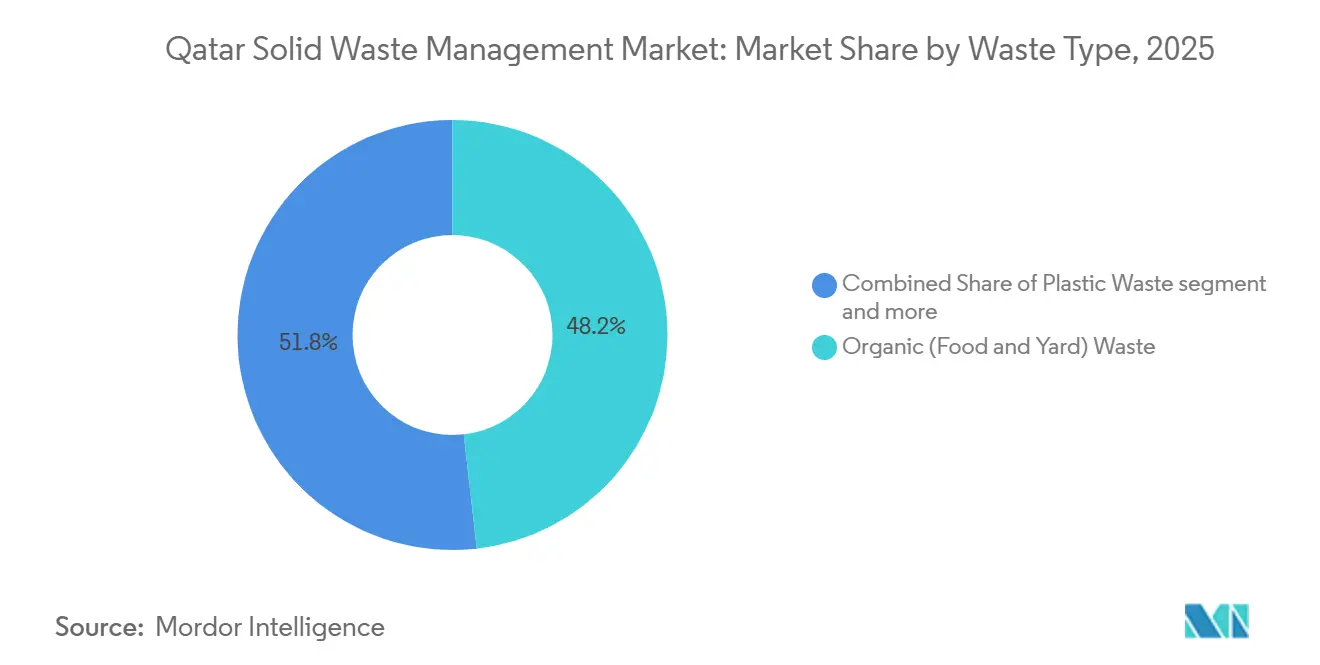

- 廃棄物タイプ別では、有機廃棄物が2025年のカタール固形廃棄物管理市場シェアの48.2%を占め、電子廃棄物は2031年にかけて年平均成長率8.51%を記録する見込みです。

- 発生源別では、住宅系廃棄物が2025年のカタール固形廃棄物管理市場シェアの47.25%を占め、産業廃棄物は2031年にかけて年平均成長率6.95%で成長する見通しです。

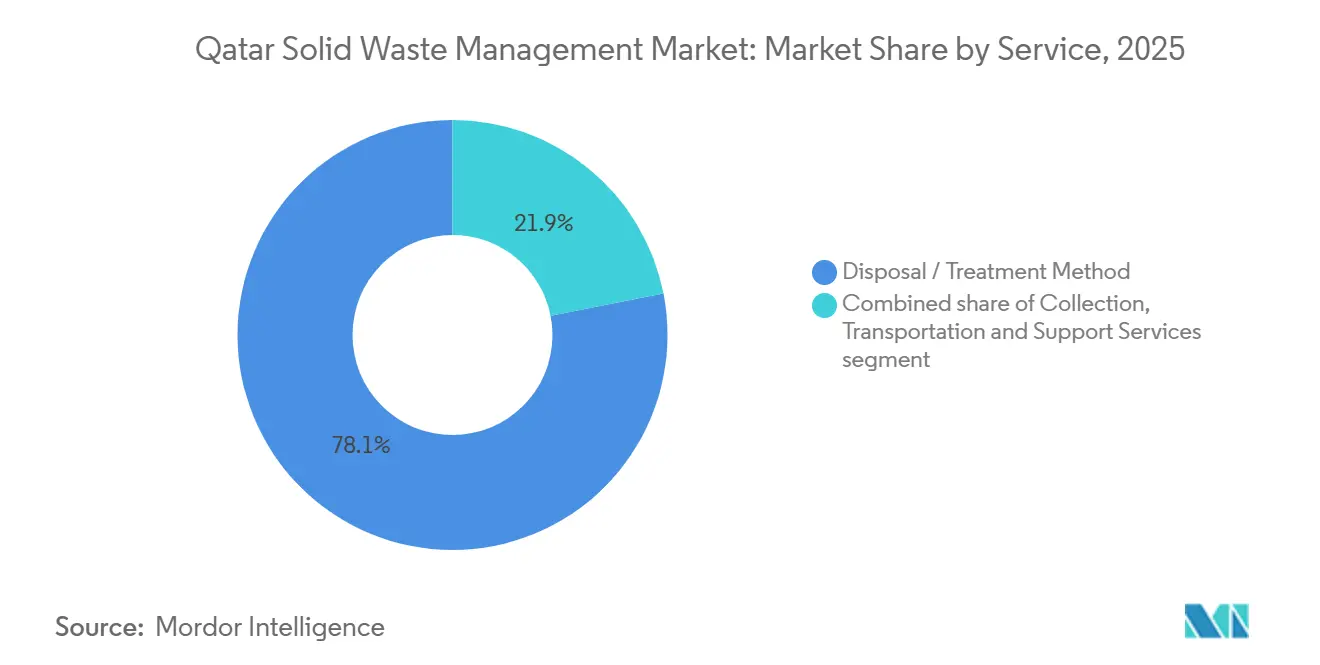

- サービス別では、処分・処理方法が2025年のカタール固形廃棄物管理市場規模の78.10%を占め、リサイクル・資源回収は2031年にかけて年平均成長率8.05%を記録すると予測されています。

- 都市別では、ドーハが2025年のカタール固形廃棄物管理市場規模の50.10%を占め、アル・コール、ドゥハン、メサイードを含むカタールその他地域が年平均成長率7.35%で最も速い成長を示すと見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール固形廃棄物管理市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| カタール国家ビジョン2030に基づく義務的な発生源分別目標の実施 | +1.5% | 国家規模、ドーハ・アル・ライヤン・アル・ワクラを起点とした段階的展開 | 中期 (2~4年) |

| 政府系ファンド投資に支援された廃棄物発電プロジェクトパイプラインの拡大 | +1.3% | 国家規模、メサイードおよびドーハに中核施設 | 長期 (4年以上) |

| 急速な人口増加による都市固形廃棄物発生量の増大 | +1.2% | 国家規模、ドーハおよびアル・ライヤンに集中 | 短期 (2年以内) |

| FIFA後のメガイベント持続可能性コミットメントによるゼロ廃棄物埋立処分推進 | +0.9% | 国家規模、ドーハおよびアル・ワクラのレガシーインフラ | 中期 (2~4年) |

| 資源回収効率を向上させるAI対応ロボット選別技術の導入 | +0.7% | 国家規模、ドーハの資源回収施設(MRF)への早期展開 | 中期 (2~4年) |

| LNGおよび淡水化施設の副産物を活用した産業共生イニシアチブ | +0.6% | 地域規模、ラス・ラファンおよびメサイード工業地帯に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

カタール国家ビジョン2030に基づく義務的な発生源分別目標の実施

省令第143号は、2027年12月までにすべての施設に有機物・リサイクル可能物・残余廃棄物の分別を義務付け、繰り返し違反した場合には最大13,700米ドルの罰金が科されます。ドーハでの試験的な監査では汚染率が40%を超えることが判明したため、多言語による啓発キャンペーンと公共料金リベートのインセンティブが試験的に導入されています。重量センサーと無線周波数タグを搭載したスマートビンがこの行動変容を支えていますが、全面展開には推定4,900万米ドルが必要です。罰則が強化される中、生産者とサービス提供者は共同で引き取りスキームを試験運用し、コンプライアンスの向上と資源回収施設(MRF)における再選別作業の削減を図っています。

政府系ファンド投資に支援された廃棄物発電プロジェクトパイプラインの拡大

国内固形廃棄物管理センター(DSWMC)は、メサイードに年間64万トン処理能力を持つ廃棄物発電(WtE)プラントを建設中であり、建設費は約7億米ドルに上ります。カタール投資庁はすでに2億米ドルの出資を確約しており、産業用途向けに最大80MWの電力を供給する官民パートナーシップの基盤を形成しています。大気質への懸念に対応するため、欧州連合基準に準拠した連続排出監視が仕様として定められています。2028年の稼働開始後、同施設はウム・アル・アファイ埋立地に向けられていた混合残余廃棄物を吸収することで、カタール固形廃棄物管理市場の埋立処分削減目標達成を後押しする見込みです。[1]「カタール人口統計」カタール国計画統計局。2026年3月アクセス。https://www.psa.gov.qa/en/statistics/pages/population.aspx

急速な人口増加による都市固形廃棄物発生量の増大

人口は2020年の269万人から2025年には約298万人へと増加し、一人当たりの廃棄物発生量は1日1.6キログラムに迫っています。車両の稼働負荷も同様に増大し、事業者は新興郊外地区への収集ルートの延長と保守予算の増額を余儀なくされています。ウェスト・ベイやルサイルなどの高密度住宅地区では、分別遵守率が全世帯の4分の1を下回り、上流での廃棄物転換が制限されています。公共機関はリアルタイムで充填レベルデータを監視し、車両を再配置して残業を削減しています。この取り組みはディーゼル消費を抑制する一方、テレマティクスコストを増加させます。したがって、人口増加による排出量の増大は、車両拡充とルート最適化投資の最も直接的な触媒であり続けています。[2]「カタール人口統計」カタール国計画統計局。2026年3月アクセス

FIFA後のメガイベント持続可能性コミットメントによるゼロ廃棄物埋立処分推進

2022年ワールドカップでは、会場内での選別と専用の引き取りパートナーを通じてイベント廃棄物の87%が転換されました。政府は現在、同様の転換条項(最低60%)を自治体入札に組み込んでおり、確立された回収能力を持つ企業が有利な立場に置かれています。しかし、イベント時の条件を日常的な環境で再現することはより困難であり、転換率を全国で85%に引き上げるには現在のMRF処理能力の3倍が必要となります。調達フレームワークは現在、その需給ギャップを埋めるために収集と下流処理の両方を提供できる入札者を優遇しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度廃棄物処理施設の高い資本支出および運営コスト | -0.8% | 国家規模、土地コストが高いドーハおよびアル・ライヤンで深刻 | 短期 (2年以内) |

| リサイクルおよび廃棄物分別プログラムにおける市民参加・意識の低さ | -0.6% | 国家規模、流動性の高い外国人居住者コミュニティで最も顕著 | 中期 (2~4年) |

| 長期インフラ計画に影響を与える廃棄物発生データの粒度不足 | -0.4% | 国家規模、カタールその他地域の自治体における計画上の空白 | 中期 (2~4年) |

| カタールの乾燥気候条件下における臭気管理と浸出水管理の課題 | -0.3% | 国家規模、ウム・アル・アファイ埋立地および中継施設で深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高度廃棄物処理施設の高い資本支出および運営コスト

光学選別MRFおよび機械的生物学的処理ラインは、完全統合型プラントで4,000万米ドルから最大1億5,000万米ドルに及ぶ設備投資を必要とします。現在1トン当たり約16.50米ドルに設定されている規制された搬入料金は、二桁台の内部収益率を達成するために必要なコストの半分にも満たない水準です。ドーハの工業地帯の土地は高額であり、プロジェクト予算を最大20%押し上げます。実行可能性ギャップ補助金がなければ、多くの地場企業はアップグレードを先送りするか、物流事業からの内部補助に頼ることになり、技術普及が制限されて埋立地への依存が強化されます。

リサイクルおよび廃棄物分別プログラムにおける市民参加・意識の低さ

20万世帯以上に色分けされたビンが配布されたにもかかわらず、リサイクル可能物の平均汚染率は依然として40%前後で推移しています。カタールの労働力の88%は外国人であり、廃棄習慣が多様で離職率が高いため、啓発活動の継続性が損なわれています。2025年の調査では、5つの一般的な品目を正しく分別できた住民はわずか22%にとどまりました。高い汚染率は手作業による再選別の労働量を2倍にし、処理量を低下させ、回収1トン当たりのコストを引き上げます。正しい分別に報酬を与えるゲーミフィケーション型モバイルアプリが普及しつつありますが、スマートフォンを持たないことが多い低賃金労働者の間ではまだ普及が進んでいません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:有機物の優位性の陰に潜む電子廃棄物の急増

有機廃棄物は2025年の総排出量の48.2%を占め、カタール固形廃棄物管理市場において最大のセグメントとしての役割を示しています。ドーハの試験的な嫌気性消化プラントは年間1万5,000トンを受け入れ、コジェネレーション用のバイオガスを販売していますが、国内の110万トンの有機廃棄物を処理するには、さらに9億米ドルの消化能力が必要となります。水分を多く含む廃棄物は浸出水管理コストを増大させますが、家庭での分別が改善されれば迅速な転換の可能性も秘めています。

電子廃棄物は比較的小さな廃棄物ストリームですが、2031年にかけて年平均成長率8.51%で最も急速に成長するセグメントとなる見通しです。2024年に採択された拡大生産者責任規則により、電子機器小売業者は引き取りキオスクの設置が義務付けられており、ルルー・ハイパーマーケットなどの大手チェーンはすでにドーハのショッピングモールに回収ポイントを設置しています。銅、金、パラジウムの高い回収価値が処理コストを相殺し、カタール固形廃棄物管理市場全体でコンプライアンスが向上するにつれて、電子廃棄物は収益性の高いニッチ分野となっています。

発生源別:住宅系排出量と産業系の複雑性

住宅世帯は2025年の廃棄物の47.25%を供給しており、タワー地区やヴィラ団地での一人当たり排出量は1日1.6kgに達しています。ルート計画ソフトウェアにより待機時間とディーゼル消費が削減されていますが、ゲート付きコミュニティへのアクセスが依然として生産性を低下させています。分別罰金が強化される中、事業者はQRタグ付きスマートビンを導入し、汚染率を10%未満に抑えた世帯に報酬を与えています。

産業系廃棄物発生者は、北部ガス田の液化天然ガス(LNG)工事および淡水化プラントが有害廃棄物ストリームの量を増大させる中、年平均成長率6.95%で拡大しています。ラス・ラファンの使用済み触媒や汚染吸収材は、許可を受けた輸送と安全な保管を必要とします。専門的な取り扱いは住宅契約と比較してマージンを高め、グローバル企業がカタール固形廃棄物管理市場においてより深い足場を築こうとする動機となっています。

サービス別:処理の優位性から回収の勢いへ

処分・処理機能は2025年の収益の78.1%を占め、ウム・アル・アファイ埋立地と限定的な機械的生物学的処理の試験運用に支えられています。2030年以降に未処理廃棄物の直接埋立を禁止する省の指令は、すでに廃棄物発電(WtE)、廃棄物固形燃料(RDF)の混焼、高度選別ラインへの資本投下を促しています。

リサイクル・資源回収活動は最も速い成長を記録すると予測されており、年平均成長率8.05%が見込まれています。アル・アフジャ工業地帯はリサイクル専用に51区画を割り当て、AverrdaのPET洗浄ラインとElite Paperの梱包施設の設立を促進しました。デジタルマニフェストとブロックチェーンによる追跡が企業クライアントにトレーサビリティを保証し、カタール固形廃棄物管理市場規模の議論の中でより多くの生産者がクローズドループプログラムへの資金提供を促進しています。

地域分析

ドーハは2025年に市場シェアの50.1%を占め、その優位性は高密度な人口と高価値のリサイクル可能廃棄物ストリームに起因していますが、MRFはすでに約85%の稼働率で運営されており、拡張またはサテライト施設の開発が急務となっています。2025年に施行された1,370米ドルの分別罰金により、試験地区のコンプライアンスは向上しましたが、全地区への執行拡大はデジタル監視と司法能力にかかっています。

アル・ライヤンのエデュケーション・シティは2024年にゼロ廃棄物認証を取得し、省が全国のキャンパスや病院に普及を促す機関的リーダーシップの模範を示しました。アル・ワクラのハマド港は損傷した貨物や包装材を取り扱い、事業者が輸出向けに梱包しており、国内の引き取り先が弱い場合でも物流資産がリサイクル可能物を収益化できることを示しています。

カタールその他地域は市場拡大をリードしており、廃棄物管理活動は2031年にかけて年平均成長率7.35%で成長すると予測されています。アル・コール、ドゥハン、メサイードなどの周辺自治体は炭化水素産業と重工業から勢いを得ています。[3]Msheireb Properties、「真空廃棄物収集パイロット結果2025年」、msheireb.com アル・コールの新規流入労働力は住宅需要を押し上げ、ドゥハンは汚染土壌の修復に注力し、メサイードは産業副産物を活用した循環型シナジーを先導しています。省はカタール固形廃棄物管理市場全体で変化する廃棄物量を追うインフラ整備が必要であることを認識し、新たなMRFおよび中継施設の実行可能性ギャップを埋めるための補助金を確保しています。

競争環境

カタール固形廃棄物管理市場は中程度の集中度を示しており、国際大手のVeolia、Averda、Urbaser が自治体契約の大きなシェアを保有し、グローバルな運営ノウハウ、統合サービス能力、および強固な財務基盤を活用しています。Seashore GroupやMilaha Logisticsなどの地場競合他社は、ラストマイルの到達力と、収集・港湾取り扱い・産業サービスを統合した物流パッケージで対抗しています。[4]Veolia、「カタール事業ファクトシート2025年」、veolia.com

戦略的ポジショニングは垂直統合を中心に展開されています。Averdaは2024年にアル・アフジャのリサイクル業者を買収し、新設PET洗浄ラインの原料を確保した一方、UrbserはメサイードのWtE建設・運営契約の入札に向けて欧州エンジニアリング企業と提携しています。Veoliaはエデュケーション・シティ全体にIoTビンネットワークを拡張し、リアルタイムの充填データを活用してルート効率を改善し、転換インセンティブを満たしています。

テクノロジーが新たな競争の場となっています。Seashoreのロボット選別試験ではプラスチックの純度が95%に向上し、より高い輸出価格を実現しました。Milahaの圧縮天然ガスへの車両更新は国家エネルギー目標と整合し、燃料コストを15%削減します。WtEおよびスマートインフラへの資本要件が高まる中、カタール固形廃棄物管理市場においてエンドツーエンドのソリューションを資金調達できる5~7社の統合事業者を中心に業界が集約される可能性が高いです。

カタール固形廃棄物管理産業のリーダー企業

Seashore Group

Averda Environmental Services

Veolia Qatar

Urbaser Qatar

Milaha Logistics (Waste Unit)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Veolia QatarとQatar Foundationは、エデュケーション・シティ全体に500台のIoT対応スマートビンを設置する1,800万米ドルの契約を締結し、排出量を35%削減するルートを最適化しました。このイニシアチブは循環型経済の実践における新たな機関標準を設定し、2026年までに廃棄物転換率70%を目標としています。

- 2025年3月:カタール自治体省は25万施設を対象としたデジタル廃棄物分別プログラムを開始し、ゲーミフィケーション型追跡アプリと不遵守に対する最大5万カタール・リヤル(13,735米ドル)の罰金を導入しました。この厳格な執行は、埋立処分率85%削減というカタール国家ビジョン2030の目標達成を推進することを目的としています。

- 2025年2月:DSWMCは、メサイードに年間64万トン処理能力を持つWtEプラントの設計・建設・運営契約(1億2,300万米ドル)をUrbaser主導のコンソーシアムに発注し、2028年の系統連系を予定しています。

- 2025年1月:Milaha Logisticsはラス・ラファンおよびメサイードへのサービス提供のため、圧縮天然ガス式コンパクタートラック15台を追加しました。

カタール固形廃棄物管理市場レポートの調査範囲

| 有機(食品・庭)廃棄物 |

| 紙・段ボール |

| プラスチック廃棄物 |

| 金属廃棄物 |

| ガラス廃棄物 |

| 電子廃棄物 |

| 繊維・皮革 |

| その他(ゴム、木材など) |

| 住宅 |

| 商業(オフィス、小売など) |

| 産業 |

| 機関 |

| 自治体サービス(道路清掃、公園など) |

| 建設・解体 |

| 収集・輸送・分別・前処理 | |

| 処分・処理方法 | リサイクル・資源回収 |

| 堆肥化 | |

| 嫌気性消化 | |

| エネルギー回収(WtE・廃棄物固形燃料・バイオガス) | |

| 埋立処分 | |

| その他(エネルギー回収なし焼却、機械的生物学的処理) | |

| 補助・支援サービス(監査、コンサルティング、スマート廃棄物) |

| ドーハ |

| アル・ライヤン |

| アル・ワクラ |

| カタールその他地域 |

| 廃棄物タイプ別 | 有機(食品・庭)廃棄物 | |

| 紙・段ボール | ||

| プラスチック廃棄物 | ||

| 金属廃棄物 | ||

| ガラス廃棄物 | ||

| 電子廃棄物 | ||

| 繊維・皮革 | ||

| その他(ゴム、木材など) | ||

| 発生源別 | 住宅 | |

| 商業(オフィス、小売など) | ||

| 産業 | ||

| 機関 | ||

| 自治体サービス(道路清掃、公園など) | ||

| 建設・解体 | ||

| サービス別 | 収集・輸送・分別・前処理 | |

| 処分・処理方法 | リサイクル・資源回収 | |

| 堆肥化 | ||

| 嫌気性消化 | ||

| エネルギー回収(WtE・廃棄物固形燃料・バイオガス) | ||

| 埋立処分 | ||

| その他(エネルギー回収なし焼却、機械的生物学的処理) | ||

| 補助・支援サービス(監査、コンサルティング、スマート廃棄物) | ||

| 都市別 | ドーハ | |

| アル・ライヤン | ||

| アル・ワクラ | ||

| カタールその他地域 | ||

レポートで回答される主要な質問

2026年のカタール固形廃棄物管理市場の規模はどのくらいですか?

2026年には29億米ドルと推定されており、2031年までに39億1,000万米ドルに達する見込みです。

現在の排出量をリードする廃棄物タイプは何ですか?

主に食品廃棄物と庭の剪定物からなる有機廃棄物が、2025年の総排出量の48.2%を占めています。

最も速く成長しているセグメントはどれですか?

電子廃棄物は、機器の買い替えサイクルの加速に伴い、2026年から2031年にかけて年平均成長率8.51%で増加すると予測されています。

廃棄物発電プロジェクトが増加している理由は何ですか?

埋立地の容量が限られており、カタール国家ビジョン2030が85%の転換を目標としているため、WtEプラントはこれらの目標に合致した熱処理と発電を提供します。

主なサービス提供者はどこですか?

Veolia、Averda、Urbaser が自治体契約を主導し、Seashore GroupとMilaha Logisticsは商業・産業クライアントに注力しています。

今後の最大の規制上の期限は何ですか?

2027年12月までに、すべての施設が廃棄物を有機物、リサイクル可能物、残余廃棄物に分別しなければならず、違反した場合には段階的に罰金が科されます。

最終更新日: