GCC廃棄物管理市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

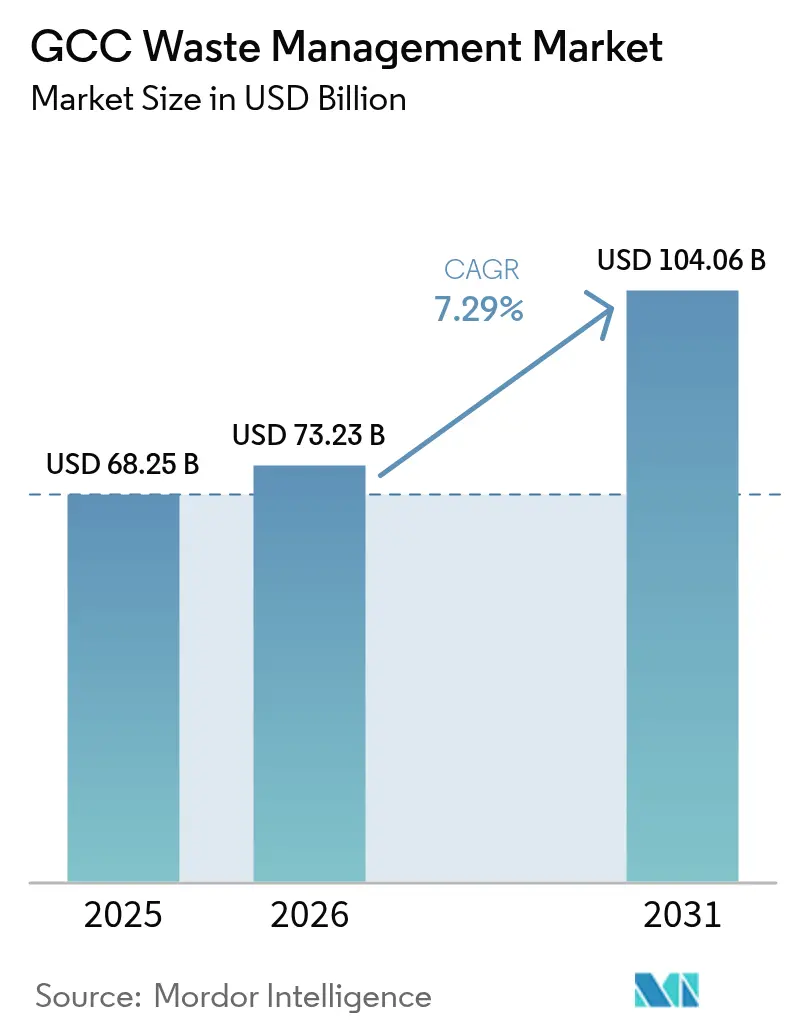

| 基準年の市場規模 (2025) | 68.25 十億米ドル |

| 市場規模 (2026) | 73.23 十億米ドル |

| 市場規模 (2031) | 104.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC廃棄物管理市場分析

GCC廃棄物管理市場規模は2026年にUSD 730億2,300万と推定され、2025年のUSD 682億5,000万から成長し、2031年にはUSD 1,040億6,000万に達する見通しであり、2026年〜2031年にかけてCAGR 7.29%で成長します。急速な都市化により、同地域の住民の80%以上が現在都市部に居住しており、都市固形廃棄物の量は増加し続け、最新処理能力に対する需要が高まっています。サウジアラビアの2040年までに90%という目標やUAEの75%リサイクル目標など、国家ビジョンに組み込まれた義務的な埋立地転換目標が、政策的な圧力を統合型事業者の安定した収益へと変換しています。より広範なインフラにおけるUSD 1兆超規模の官民パートナーシップ(PPP)パイプラインが、大規模廃棄物複合施設への民間資本の流入を促し、技術移転を加速しています。廃棄物由来燃料をセメントキルンへ供給することで廃棄コストを削減しカーボンフットプリントを削減する産業共生イニシアティブや、消費者にリサイクルを促す報奨型逆自動販売機スキームによって、勢いはさらに持続されています。

主要レポートのポイント

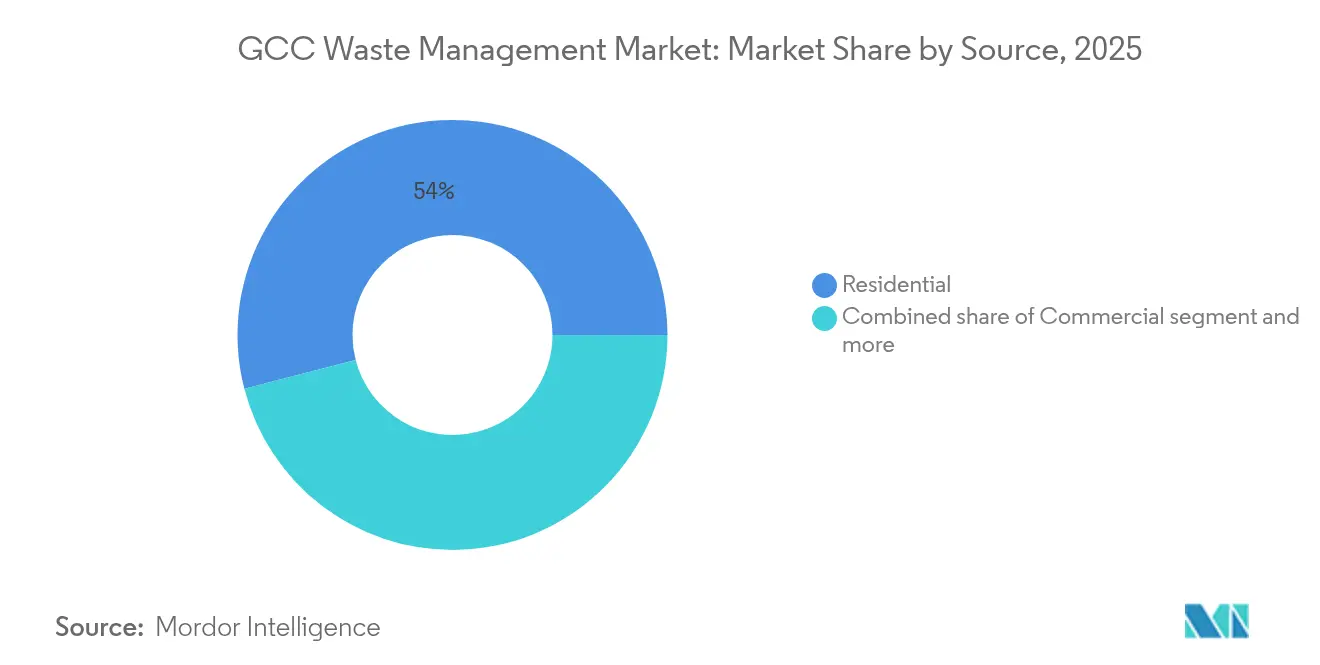

- 発生源別では、住宅系が2025年のGCC廃棄物管理市場シェアの54.03%を占めました。商業系廃棄物は2031年にかけてCAGR 9.57%で拡大すると予測されています。

- サービスタイプ別では、廃棄・処理が2025年のGCC廃棄物管理市場規模の51.76%を占めました。リサイクルおよび資源回収は2031年にかけてCAGR 9.68%で拡大する見込みです。

- 廃棄物タイプ別では、都市固形廃棄物が2025年の総量の46.21%を占め、E-廃棄物が最速のCAGR 8.55%を記録しました。

- 地域別では、サウジアラビアが2025年のGCC廃棄物管理市場において40.05%のシェアで首位に立ち、UAEが最高のCAGR 8.28%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC廃棄物管理市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GCCビジョンプログラムに基づく義務的埋立地転換目標 | +2.1% | サウジアラビア、UAE、カタールが主要対象。クウェート、オマーン、バーレーンへの波及効果あり | 中期(2〜4年) |

| 急速な都市人口増加による都市固形廃棄物(MSW)量の拡大 | +1.8% | GCC全域、特にサウジアラビアおよびUAEに集中 | 長期(4年以上) |

| 統合型廃棄物複合施設を対象とした官民パートナーシップ(PPP)の急増 | +1.4% | サウジアラビア、UAEが主要市場 | 中期(2〜4年) |

| セメントキルン共処理を目的とした産業共生ゾーン | +0.9% | サウジアラビア、UAE、カタールの産業回廊 | 長期(4年以上) |

| 小売チェーンにおける逆自動販売機の商業展開 | +0.6% | UAE、サウジアラビアの都市部中心 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

埋立地転換義務

サウジアラビアおよびUAEにおけるビジョンプログラムは、廃棄物サービスをユーティリティ的な発想から戦略産業へと格上げしています。罰則付きの割当制度により、自治体は高い初期コストにもかかわらず、廃棄物をリサイクル、コンポスト化、エネルギー回収へと振り向けることを義務付けられています。インセンティブ制度は先行者を優遇し、新たなマテリアルリカバリー施設の回収期間を短縮します。カタールの地域化されたアプローチは、より小規模な分散型資産の普及を促し、受注可能な請負業者の幅を広げています。ISO 14001の整合性は、実証済みの法令遵守実績を持つ事業者を優遇し、技術力豊富な多国籍企業に有利な受注環境をもたらします。

急速な都市人口増加

都市中心の人口膨張により、年間の都市固形廃棄物は2,700万トンを超えています。リヤドでは一人当たりの日常排出量がすでに1.5kgを超えており、従来の収集車両を圧迫しています。生活水準の向上により廃棄物の組成が包装材を多く含むものへと変化し、分別を複雑にする一方で、自動選別工場に対してはスケールメリットを魅力的なものとしています。密集した都市クラスターは輸送距離を短縮し、施設の稼働率を向上させ、プロジェクトの良好なキャッシュフローを支えています。都市計画規制は廃棄物管理に関する規定を組み込んでおり、長期的な需要の安定した基盤を確保しています。

廃棄物複合施設向けPPPの急増

USD 1兆1,000億規模のインフラ計画には、収集、移送、処理、エネルギー回収を単一ソース契約にまとめた約200件のサウジPPP入札が含まれています。このような仕組みはボリュームリスクを移転する一方、自治体の予算サイクルを25年の資産耐用年数に同期させます。リヤドの統合コンセッションはすでに界面コストを削減し、転換率を向上させています。ただし、このモデルの成功は、実効性のある規制の枠組みと透明な料金体系に依存しており、GCC規制当局はこれらの監視を強化しています。

セメントキルン共処理ゾーン

化石燃料の15〜20%を廃棄物由来ブレンドで代替するセメント工場が、新興産業共生ハブの中核を担っています。投入コスト削減と埋立費用の回避という二重の恩恵が、循環経済の経済性を支えています。ジュバイルのようなサウジのクラスターは、石油化学の副産物と建設廃棄物を組み合わせて物質循環を完結させています。地理的近接性が依然として不可欠であることから、処理施設と排出源は産業回廊に集積し、新たな地域バリューチェーンを育んでいます[1]ハーレド・アル=ムタイリ、「GCCセメントキルンにおける廃棄物由来燃料」、ジャーナル・オブ・クリーナー・プロダクション、sciencedirect.com。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 補助金付き埋立地と比較した廃棄物エネルギー化の高い均等化コスト | -1.2% | GCC全域、特にクウェート、オマーン、バーレーン | 中期(2〜4年) |

| 分断した自治体料金徴収制度 | -0.8% | クウェート、バーレーン、小規模首長国、地方都市 | 短期(2年以下) |

| 地域における有害廃棄物処理能力の不足 | -0.6% | クウェート、オマーン、バーレーン、北部首長国 | 長期(4年以上) |

| 収集ロジスティクスを混乱させる季節的砂嵐 | -0.4% | クウェート、サウジアラビア東部州、カタール | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

補助金付き埋立地に対する廃棄物エネルギー化(WTE)コストの高さ

廃棄物エネルギー化(WTE)で許容可能な収益を得るには、1トン当たりUSD 60〜80のゲートフィーが必要ですが、補助金付き埋立地のチップフィーはUSD 10〜20/トン近くに留まっており、プラント整備の障害となっています。処理量が限られる小国はスケールメリットを活かせず、根付いた補助金制度は外部コスト価格設定への移行を妨げています。しかし、都市部の地価上昇と環境規制の厳格化が徐々にコスト差を縮め、ドバイやアブダビのような人口密集地での事業の銀行融資適格性を改善しています[2]アハメド・アル=ハムード、「クウェートの石油セクターに対する砂嵐の経済的コスト」、アトモスフェリック・リサーチ、sciencedirect.com。

分断した自治体料金徴収

徴収率はある都市では90%、別の都市ではわずか40%と大きく乖離しており、投資家にとってのキャッシュフローの確実性を損なっています。請求形式の不統一と執行の弱さが利用者負担のシグナルを希薄化し、廃棄物削減および民間セクター参加を阻害しています。大口商業排出者が抜け穴を利用して個別契約を交渉し、自治体の収入基盤とクロスサブシディ構造を侵食しています。統一料金体系と電子請求プラットフォームがこの格差に対処し始めていますが、進捗は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:商業系が住宅系の量的成長を上回る

住宅系廃棄物は2025年のGCC廃棄物管理市場において54.03%のシェアを維持しており、裕福な消費習慣に伴う高い一人当たり排出量を反映しています。一方、商業系廃棄物は小売拡大と主要都市全域での観光回復に支えられ、2031年にかけて年率9.57%で拡大すると予測されています。産業系排出源は循環型生産戦略を採用しており量的成長を抑制しています。また、サウジの病院だけで約21,000トンに上る医療廃棄物は、プレミアムな処理料金を要求します。建設現場はドバイの日常排出量の最大70%を占めており、再生骨材の大きなビジネス機会を生み出しています。

商業系の成長は、特殊選別と有機物消化に向けて価値の重心をシフトさせています。複合用途の大型プロジェクトは、住宅棟、ホテル、ショッピングモールを単一契約に包括するバンドル型契約を必要とし、迅速なスケールアップが可能な事業者に優位性をもたらします。省庁や大学からの機関系廃棄物は予測可能な処理量とコンプライアンス主導のマージンを提供し、GCC廃棄物管理市場全体における需要の多様性を強化しています。

注記: 全セグメントの個別シェアはレポート購入時にご覧いただけます

サービスタイプ別:廃棄処理が支配的な中でリサイクルが加速

埋立および基本処理は依然として2025年収益の51.76%を占めていますが、転換割当の厳格化によりそのシェアは毎年低下しています。リサイクルおよび資源回収の収益は、新たなマテリアルリカバリー施設と拡大生産者責任(EPR)賦課金の増加に支えられ、CAGR 9.68%で成長しています。IoT対応の収集ルートが燃料使用量を28%削減し、収集業者のマージンを改善しています。

焼却能力はドバイの190万トン規模ワルサン・プラントを通じて拡大しており、同プラントは200MWを電力網へ供給します。コンサルティング、監査、研修サービスは、企業がESG開示を追求する中でこぼれ落ちる需要を取り込んでいます。医療廃棄物焼却は処理能力が制約されており、価格を高水準に保っています。統合型マルチストリーム契約が入札に占める割合が増加しており、GCC廃棄物管理市場内の競争力学が変化しています。

廃棄物タイプ別:E-廃棄物が最高成長軌道を描く

都市固形廃棄物は2025年に46.21%のシェアを維持していますが、機器の買い替えサイクルが短縮される中、E-廃棄物はCAGR 8.55%で上昇する見通しです。UAEの正規チャネルが処理するのは年間わずか10,000トンにとどまり、統合に向けた大きな非公式市場が存在することを示しています。有害産業廃棄物は地域の処理能力が不足しており、シャルジャは1,900の工場に対応するUSD 2,720万の処理ハブを発注しました。年間計1,000万トンに上るプラスチックの流れは、バリューチェーンの漏出が解消されれば、USD 60億の循環経済機会を代表します。

建設・解体廃棄物は他のすべての廃棄物流を依然として圧倒していますが、再生骨材を製造するパイロット型破砕機が技術的実行可能性を実証しており、グリーンビルディングクレジットの取得を支援しています。農業副産物、主にナツメヤシ残渣は、乾燥した土壌を改良するコンポスターやバイオチャールキルンへの原料を供給しています。こうした変化する廃棄物組成は全体として、GCC廃棄物管理市場全体の収益多様性を強化しています。

注記: 全セグメントの個別シェアはレポート購入時にご覧いただけます

地域分析

サウジアラビアは2025年のGCC廃棄物管理市場において40.05%のシェアで首位に立っており、年間1億1,000万トンを超える廃棄物と、90%転換を目指すビジョン2030への数十億ドル規模の投資がその背景にあります。国家廃棄物管理センターはUSD 147億の資金を背景に840の新施設を目標とし、Saudi Investment Recycling Companyは2035年までに81%のリサイクル率を目指しています。13の産業クラスターが既存の石油化学資産を活用した廃棄物資源化回廊の中核を担っています。

UAEはドバイが世界最大の廃棄物エネルギー化プラントを稼働させ、運営コストを最大80%削減するAI駆動型収集プラットフォームを展開する中、2031年にかけてCAGR 8.28%で最も速い成長が見込まれています。アブダビのTadweerは循環経済普及活動を推進し、シャルジャのBee'ahは逆自動販売機と包括的選別によってゼロ埋立を目指しています。許認可手続きの合理化とパフォーマンスベースの契約が回収期間を短縮し、GCC廃棄物管理市場へのプライベートエクイティの流入を促しています。

カタールは国家ビジョン2030の下で地域化された処理を推進しており、医療施設が最良事例の分別・滅菌を実践しています。クウェートは石油セクターに年間USD 936万の損害を与える砂嵐関連の操業停止に悩まされていますが、建設廃棄物リサイクルが実行可能な相殺手段として浮上しています。オマーンのビジョン2040は、41.5%の効率改善をもたらしたアル・ドゥクムにおけるIoT対応パイロットを通じて、60%転換を目指しています。バーレーンの人口密集した地形は集中型大型プラントを示唆していますが、土地不足がエネルギー回収と高度コンポスト化への移行を加速しています。

競合状況

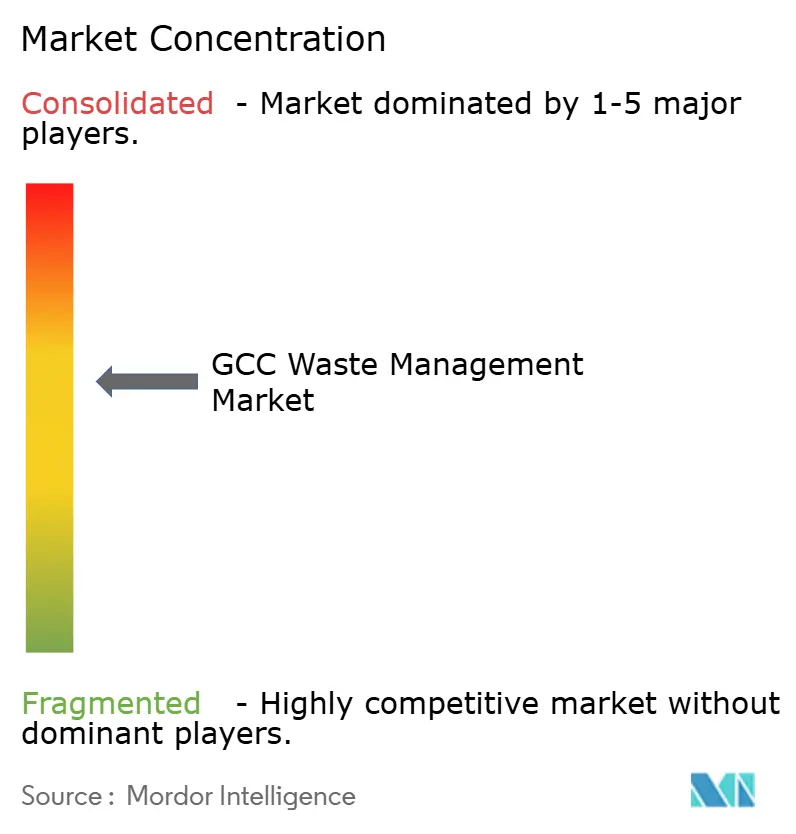

地域の競争は中程度であり、上位5社が収益の約45%を支配しています。Averda、Bee'ah、Tadweerは長期の自治体契約を活用し、SUEZとVeoliaは有害廃棄物や廃棄物エネルギー化(WTE)などの資本集約的なニッチ分野にグローバルなノウハウを投入しています。SUEZとSaudi Investment Recycling Companyの枠組み協定など、戦略的パートナーシップがビジョン2030に沿った大型パイプラインを開拓しています。技術投資はセンサー付きごみ箱、AIルーティング、最終仕向け先を証明するブロックチェーン・マニフェストに集中しており、GCC廃棄物管理市場全体でサービス入札を差別化しています。

E-廃棄物解体、医療廃棄物滅菌、破砕骨材プラントにはホワイトスペース機会が残存しています。二次材料のデジタルマーケットプレイスを提供するスタートアップは注目を集めているものの、スケールアップという課題に直面しています。ESG報告要件がRFP評価をISO 14001およびGRI基準の認定を受けた事業者に有利に傾け、グローバル参入者を優位に立たせています。中堅地場企業は、バランスシートとコンプライアンス体制を共有する合弁事業によって対応しています。

GCC廃棄物管理業界のリーダー企業

Averda

Bee'ah(シャルジャ)

Tadweer(アブダビ廃棄物管理公社)

SUEZ Middle East Recycling LLC

Veolia Middle East

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ADポーツグループは、エジプトのスエズ運河経済特区に統合廃棄物サービスを備えた20km²の産業パークを建設するための50年間・第一フェーズUSD 1億2,000万の契約を締結しました。

- 2025年2月:Veoliaとアブダビ国営石油公社(ADNOC)は、産業用水および廃棄物流の最適化計画を発表し、VeoliaのGCC地域拡大を強化しました。

- 2025年1月:Bee'ahグループとChinook Hydrogenは、廃棄物由来水素の製造を行う地域初の商業用水素・廃棄物転換プラントの建設に合意し、次世代廃棄物エネルギー化変換のパイオニアとなりました。

- 2024年12月:SUEZとSaudi Investment Recycling Companyは、サウジアラビア全土の廃棄物エネルギー化資産を共同開発する枠組みパートナーシップを締結しました。

GCC廃棄物管理市場レポートの適用範囲

廃棄物管理は、廃棄物の収集、輸送、処理、ならびに廃棄物のリサイクルまたは廃棄のプロセスを含んでいます。廃棄物管理の主要な目的は、使用不可能な材料の量を削減し、潜在的な健康上および環境上の危険を回避することです。

湾岸協力会議廃棄物管理市場は、廃棄物タイプ別(産業廃棄物、都市固形廃棄物、有害廃棄物、E-廃棄物、プラスチック廃棄物、医療廃棄物)、廃棄方法別(収集、埋立、焼却、リサイクル)、国別(アラブ首長国連邦、サウジアラビア、カタール、クウェート、その他のGCC諸国)にセグメント化されています。

レポートは、湾岸協力会議廃棄物管理市場について、上記すべてのセグメントの金額ベース(USD)での市場規模と予測を提供しています。

| 住宅系 |

| 商業系(小売、オフィス等) |

| 産業系 |

| 医療系(医療・医薬品) |

| 建設・解体系 |

| その他(機関系、農業系等) |

| 収集、輸送、選別・分別 | |

| 廃棄・処理 | 埋立 |

| リサイクルおよび資源回収 | |

| 焼却および廃棄物エネルギー化 | |

| その他(化学的処理、コンポスト化等) | |

| その他(コンサルティング、監査・研修等) |

| 都市固形廃棄物 |

| 産業有害廃棄物 |

| E-廃棄物 |

| プラスチック廃棄物 |

| 医療廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他の特殊廃棄物(放射性廃棄物等) |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 発生源別 | 住宅系 | |

| 商業系(小売、オフィス等) | ||

| 産業系 | ||

| 医療系(医療・医薬品) | ||

| 建設・解体系 | ||

| その他(機関系、農業系等) | ||

| サービスタイプ別 | 収集、輸送、選別・分別 | |

| 廃棄・処理 | 埋立 | |

| リサイクルおよび資源回収 | ||

| 焼却および廃棄物エネルギー化 | ||

| その他(化学的処理、コンポスト化等) | ||

| その他(コンサルティング、監査・研修等) | ||

| 廃棄物タイプ別 | 都市固形廃棄物 | |

| 産業有害廃棄物 | ||

| E-廃棄物 | ||

| プラスチック廃棄物 | ||

| 医療廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他の特殊廃棄物(放射性廃棄物等) | ||

| 国別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

レポートで回答される主要な質問

2026年のGCCごみ管理サービスの市場規模は?

GCC廃棄物管理市場規模は2026年にUSD 730億2,300万です。

2031年に向けた同セクターの成長速度は?

収益はCAGR 7.29%で成長し、2031年までにUSD 1,040億6,000万に達する見込みです。

地域収益でトップの国はどこか?

サウジアラビアは2025年に地域シェアの40.05%を占め、ビジョン2030の目標により支えられています。

2031年にかけて最も速く成長するセグメントはどれか?

商業系廃棄物が予測期間全体で最高のCAGR 9.57%を記録しています。

最終更新日: