スマート廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

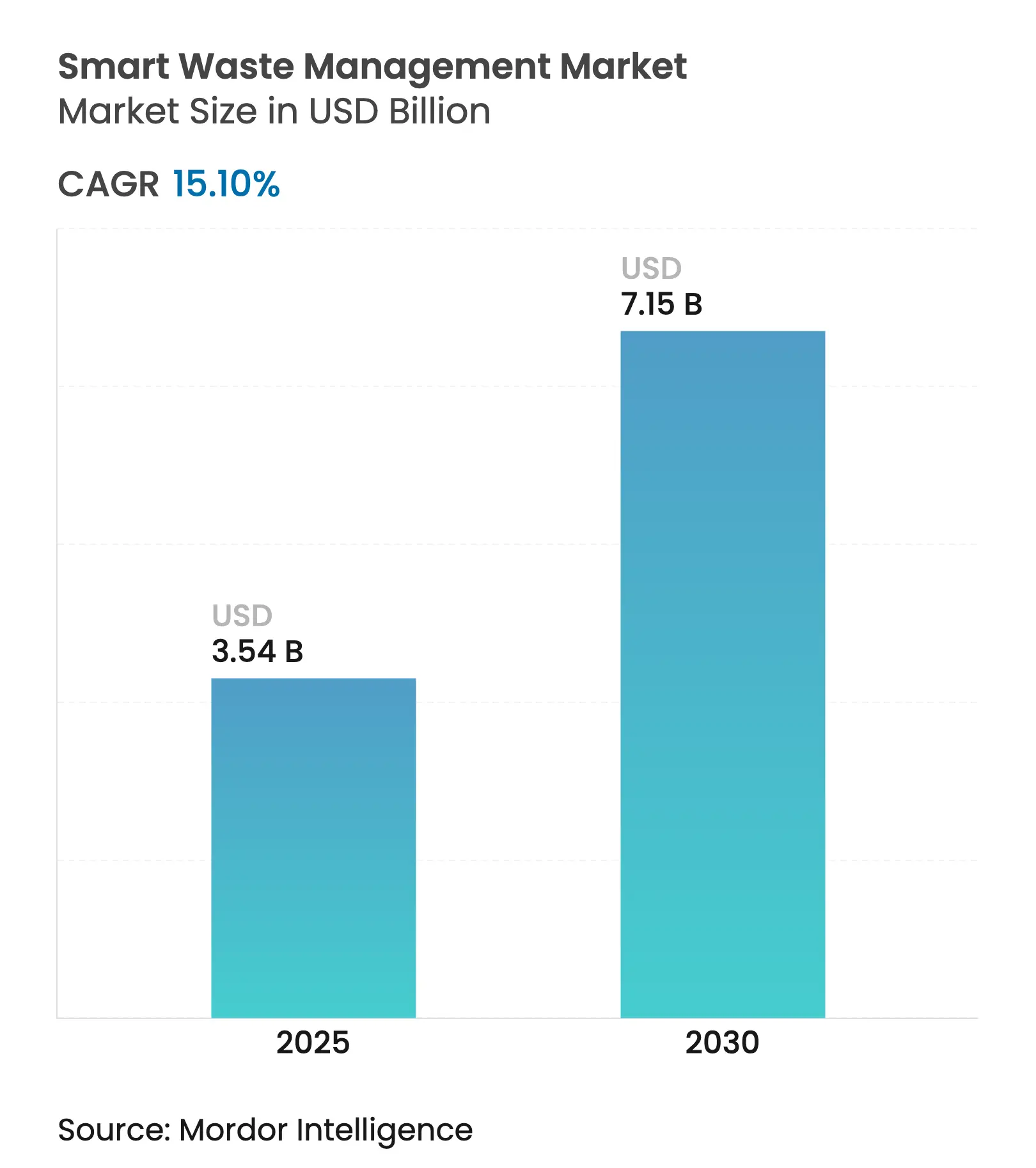

| 市場規模 (2025) | 3.54 十億米ドル |

| 市場規模 (2030) | 7.15 十億米ドル |

| 成長率 (2025 - 2030) | 15.10% CAGR |

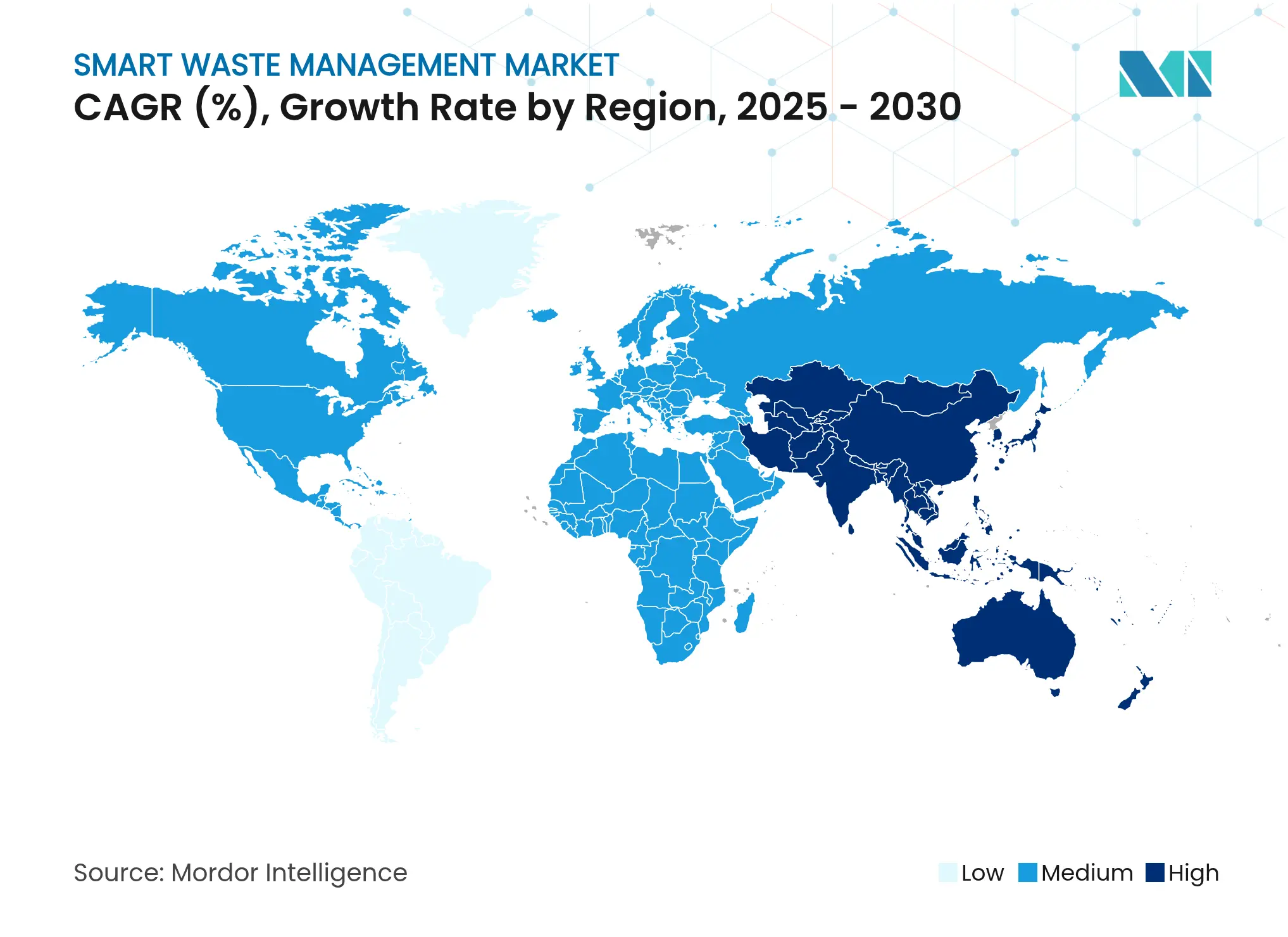

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート廃棄物管理市場分析

スマート廃棄物管理市場規模は2025年に30億5,400万米ドルと推定され、予測期間(2025年〜2030年)に年平均成長率15.10%で成長し、2030年までに71億5,000万米ドルに達する見込みです。

急速な都市化、炭素規制の強化、埋立地課税の増大により、データ駆動型廃棄物サービスは自治体にとって任意のアップグレードではなく財政上の必須事項となっています。IoTセンサー価格の低下、5GおよびLPWANの普及拡大、AIプラットフォームの成熟化により、収集業務のリアルタイム可視化が実現し、燃料費を大幅に削減しながら循環経済規制への準拠を確保しています。カーボンクレジットプログラムは有機廃棄物の転換を収益化し、従量課金制度は自治体に新たな継続的収益源をもたらしています。ベンチャー投資家はAI駆動型ロボット選別スタートアップに資本を投入し、既存の収集業者は技術力確保のための統合を加速させており、イノベーションと規模が共存するバランスの取れた市場環境を形成しています。

主要レポートのポイント

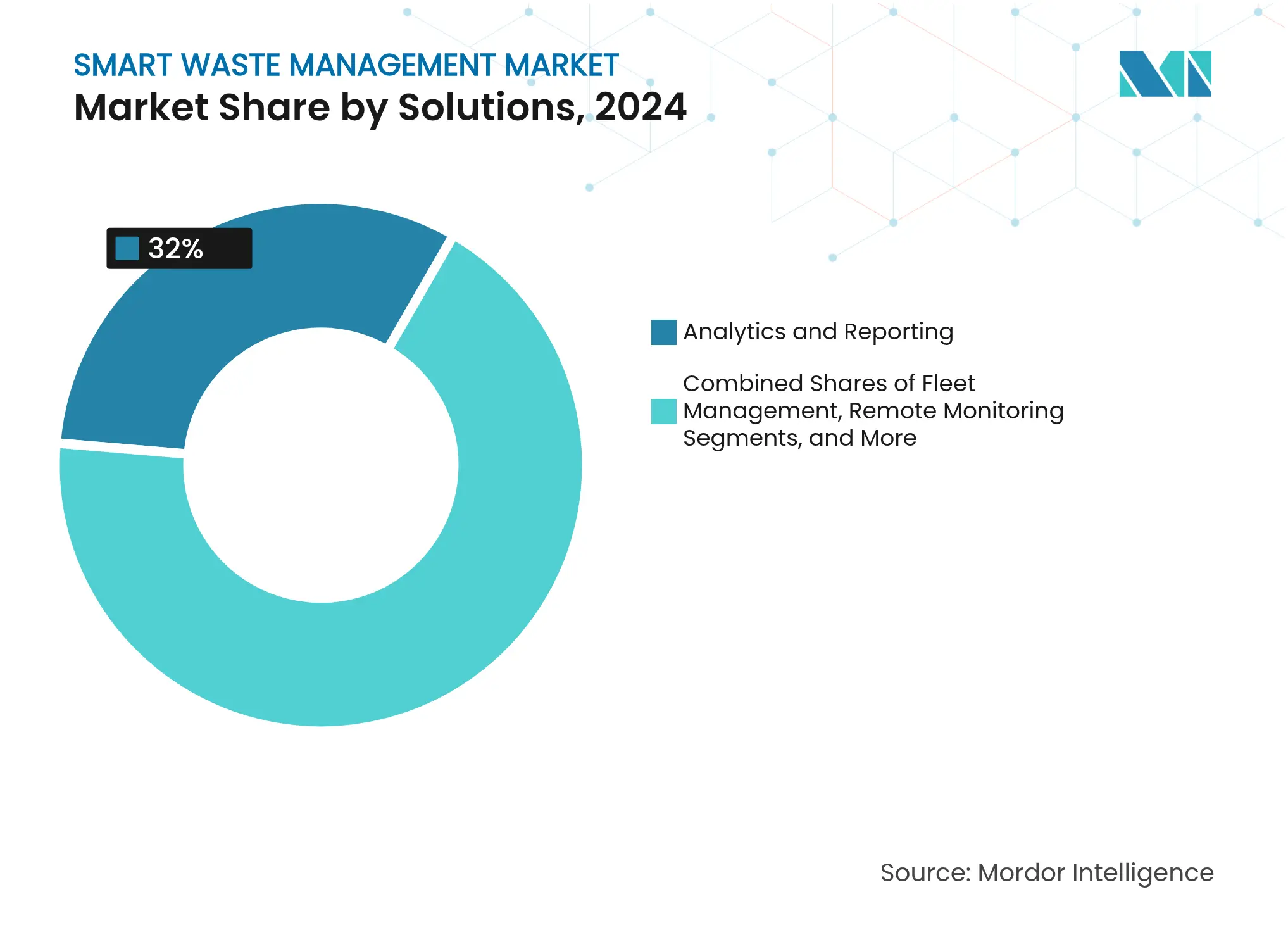

- ソリューション別では、アナリティクスおよびレポーティングが2024年のスマート廃棄物管理市場シェアの32%を占め、スマートコレクションは2030年にかけて年平均成長率22.53%で拡大する見込みです。

- コンポーネント別では、ソフトウェアプラットフォームが2024年のスマート廃棄物管理市場規模の41%を占め、2030年にかけて年平均成長率20.11%で成長すると予測されています。

- 廃棄物タイプ別では、家庭廃棄物が2024年に46%の収益シェアでトップとなり、電子廃棄物は2030年にかけて最速の年平均成長率15.9%を記録する見込みです。

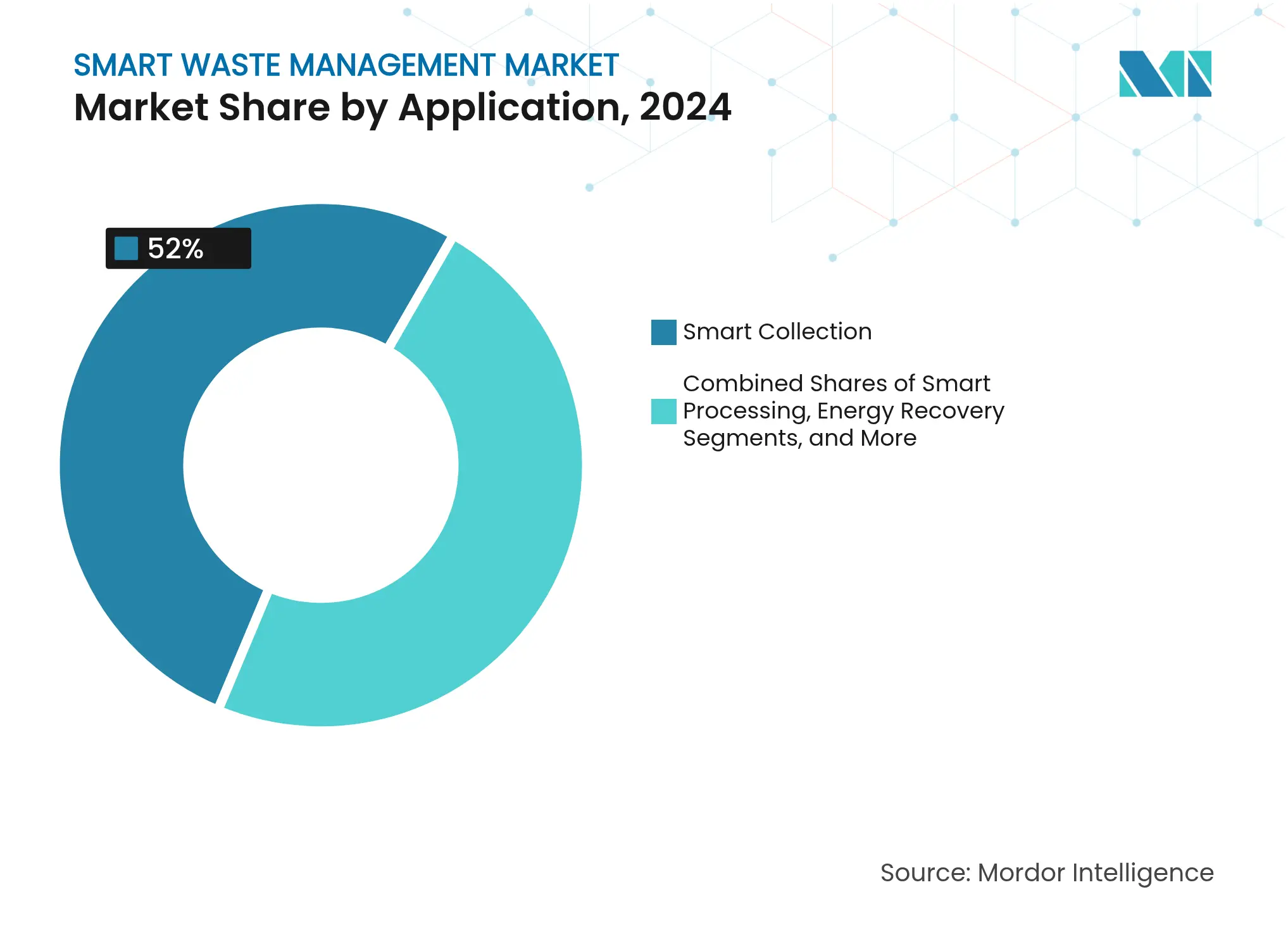

- 用途別では、スマートコレクションが2024年のスマート廃棄物管理市場規模の52%を占め、エネルギー回収は2025年〜2030年の間に年平均成長率18.4%という強い勢いを示しています。

- 展開形態別では、クラウドモデルが2024年に61%のシェアを占め、年平均成長率21.12%で最も急速に成長するオプションであり続けています。

- 地域別では、北米が2024年のスマート廃棄物管理市場シェアの38%を占め、アジア太平洋地域は2030年にかけて地域年平均成長率16.7%で前進しています。

グローバルスマート廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)(%)CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ駆動型ルート最適化による燃料使用量の削減 | +2.8% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| 従量課金制度による自治体ROIの向上 | +2.1% | 北米およびEUが中核、APACへ拡大中 | 短期(2年以内) |

| スマートシティ予算の拡大 | +3.2% | グローバル、APACおよび北米が主導 | 長期(4年以上) |

| 電子廃棄物回収義務の強化 | +1.9% | EUが主導、グローバルに拡大中 | 中期(2〜4年) |

| AI・ロボット選別スタートアップへのベンチャーキャピタル投資 | +1.7% | 北米およびEU、APACでの台頭 | 短期(2年以内) |

| 転換廃棄物からのカーボンクレジット収益化 | +1.4% | グローバル、先進国市場での規制支援あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ駆動型ルート最適化による燃料使用量の削減

リアルタイム充填レベルセンサーとAIルーティングエンジンにより、車両走行距離を25%短縮し、軽油消費量を10%削減することで、収集業務における最大の管理可能コストを削減します。動的ルーティングにより半分しか埋まっていないごみ箱を空にする慣行を終わらせ、交通渋滞とCO₂排出量を軽減しながらサービスの定期性を維持します。フリートマネージャーは、予測充填曲線を可視化するクラウドダッシュボードを好み、有益な場合にのみ車両が車庫を出発できるようにします。このモデルは、密集した都市グリッドと郊外ゾーンにわたって円滑にスケールし、予算制約のある公共事業部門にとって魅力的です。炭素価格設定が普及するにつれ、検証済みの燃料節約はトレーダブルなカーボンクレジットにも転換され、センサーベースの最適化への投資ケースを強化します。

従量課金制度による自治体ROIの向上

従量課金制(PAYT)を適用したマサチューセッツ州およびメイン州の自治体は、廃棄物処理量を44%削減し、収集コストを固定資産税から直接利用者負担へと移行させました。ごみ箱に取り付けられたロードセルが重量データを送信し、課金エンジンがそれを世帯請求書に変換することで、住民のリサイクル行動を促す透明なフィードバックループが生まれます。財務担当者は、サービス利用とコスト回収を連動させることで予算を安定させるこのモデルを歓迎し、環境担当者は発生した廃棄物のみに課金する社会的公平性の利点を強調しています。このメカニズムは、センサーの展開やリサイクルインフラへの再投資に活用できる安定したキャッシュフローを生み出し、スマート廃棄物管理市場における廃棄物最小化と財政的回復力の好循環を強化します。

スマートシティ予算の拡大

自治体のITプランは、収集品質が市民にとって高い可視性を持ち、他の多くのスマートシティ分野よりも回収期間が短いため、デジタル廃棄物プラットフォームへの配分を増やしています。アジアの開発銀行は、固形廃棄物のハードウェア、ソフトウェア、能力構築サービスを包括的な都市インフラローンにパッケージ化しています。[1]アジア開発銀行、「統合固形廃棄物プロジェクト」、adb.org 調達チームは、遠隔監視、アナリティクス、市民フィードバックアプリ、炭素報告モジュールを単一の入札にまとめることが増えており、サプライヤーはより広い機能フットプリントにわたってR&Dコストを償却できます。この傾向により平均契約規模が拡大し、収集業者、通信キャリア、プラットフォームベンダー間のエコシステムパートナーシップが促進され、スマート廃棄物管理市場がより広いスマートシティロードマップの礎として定着しています。

電子廃棄物回収義務の強化

2025年1月に発効するバーゼル条約改正により、すべての国境を越えた電子廃棄物輸送に事前の政府同意が義務付けられ、デジタル追跡プラットフォームが自動化できる書類手続きの複雑さが増しています。[2]米国環境保護庁、「バーゼル条約改正」、epa.gov 韓国は2026年までにすべての電気製品にRoHS類似規則を拡大し、EUは毎年生産者責任の範囲を拡大しています。コンプライアンスは現在、改ざん防止された保管連鎖記録と正確な材料照合に依存しており、これらはIoTタグ読み取りとブロックチェーン台帳に適した作業です。これらの義務は、プラスチック、金属、回路基板をきれいに分別できるAI選別ロボットへの需要を加速させ、回収価値を高め、家電メーカー向けの二次原材料サプライチェーンを支えています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存フリートへの高い改修コスト | -1.8% | グローバル、特に発展途上市場で深刻 | 中期(2〜4年) |

| 農村ルートにおけるLPWAN・5Gカバレッジの不均一性 | -1.3% | グローバルの農村地域、発展途上地域で深刻 | 短期(2年以内) |

| ごみ箱レベルセンサーに関するデータプライバシーの懸念 | -0.9% | 主にEUおよび北米 | 長期(4年以上) |

| 低密度自治体における遅い回収期間 | -1.1% | グローバルの農村・郊外地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存フリートへの高い改修コスト

センサー、テレマティクス、油圧式重量セルの完全アップグレードは1台のトラックあたり2万5,000米ドルに達する可能性があり、特に老朽化した車両に依存する小規模自治体の資本限度を圧迫します。断片化した配線レイアウトと独自のオンボードコンピューターはカスタムインターフェースを必要とし、設置期間を延ばし人件費を膨らませます。そのため自治体は更新サイクルにわたって展開を段階的に行い、データ密度に依存するネットワーク効果を停滞させます。サプライヤーはハードウェア償却を月額料金に組み込んだサブスクリプションモデルで対応していますが、貸借対照表上の制約により採用が不均一となり、スマート廃棄物管理市場の一部セグメントにおける成長ポテンシャルを抑制しています。

農村ルートにおけるLPWAN・5Gカバレッジの不均一性

多くの農村道路は、LoRaまたはNB-IoT信号が機能閾値を下回るシャドーゾーンを通過し、ごみ箱をストアアンドフォワードモードに強制することでアナリティクスの即時性を損ないます。自治体はプライベートゲートウェイを設置できますが、タワー、バックホール、保守費用の初期投資は回収しようとするセンサーコストに匹敵します。一部のパイロット展開では遠隔転送ステーション向けに衛星バックアップを採用していますが、帯域幅料金が高頻度データ送信を制約しています。通信キャリアの展開がこれらのギャップを埋めるまで、遠隔地区はスマート機能の一部のみを展開し、スマート廃棄物管理市場の低密度地域での普及を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アナリティクスが業務インテリジェンスを解放

アナリティクスおよびレポーティングは2024年のスマート廃棄物管理市場の32%のシェアを占め、2030年にかけて年平均成長率17.21%を記録すると予測されています。自治体は、生のセンサー読み取り値を収集漏れアラート、1トンあたりの燃料消費量、温室効果ガス削減量などの分かりやすいKPIに変換するクラウドダッシュボードに引き寄せられています。予測モデルは過去の充填トレンド、気象パターン、イベントカレンダーを取り込み、数日先の動的ルートをスケジュールすることで、トラック稼働率と住民満足度を同時に向上させます。フリート管理モジュールはリアルタイムGPS軌跡と診断アラートを重ね合わせ、予定外のダウンタイムを最小化し資産寿命を延ばします。モバイルワークフォースツールはその後、車内タブレットにターンバイターンの更新情報を配信し、アナリティクスのインサイトと現場実行のフィードバックループを完結させます。

個別のソリューション柱が収束するにつれてシナジーが高まります。資産管理エンジンは歩行者の通行量データに基づいて最適なごみ箱配置を推奨し、遠隔監視はリサイクル品質を脅かす汚染イベントを検知します。AIビデオアナリティクスは不法投棄事件を検出し、位置情報付きの証拠を執行チームに転送します。これらのクロスモジュールワークフローはスイッチングコストを生み出し、ベンダーのポジションを強固にして総契約価値を拡大し、スマート廃棄物管理市場の堅調な収益モメンタムを支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアプラットフォームが統合を実現

ソフトウェア製品は2024年のスマート廃棄物管理市場規模の41%を占め、自治体が多額の設備投資を回避できるサブスクリプション価格を採用するにつれ、2030年にかけて年平均成長率20.11%で加速すると予測されています。クラウドアーキテクチャはOTA(無線)機能更新とサイバーセキュリティパッチを提供し、現地訪問を不要にします。ベンダーAPIは都市のERP、炭素レジストリ、市民報告アプリとのプラグアンドプレイ連携を促進し、アドレス可能なベースを拡大するネットワーク効果を解放します。ハードウェアはデータキャプチャの基盤であり続けますが、コモディティ化したセンサーは毎年価格が下落し、支出の比重がソフトウェア機能と付加価値アナリティクスへとシフトしています。

インテグレーターが変革管理ロードマップを設計し、スタッフを訓練し、データ品質ダッシュボードを監視するにつれ、サービス収益も並行して成長しています。マネージドサービス契約は保証、アナリティクスチューニング、コンプライアンス報告を予測可能な月額料金にまとめ、サプライヤーのインセンティブを顧客の成果に合わせます。この継続的収益プロファイルはプライベートエクイティの関心を引き付け、スマート廃棄物管理市場の競争構造を再形成する統合を促進しています。

廃棄物タイプ別:家庭廃棄物の優位性と電子廃棄物の勢い

家庭廃棄物は2024年収益の46%を占めました。これは、家庭が最も頻繁な収集サイクルを持ち、選出された公務員にとって明確な市民エンゲージメントの利点を提供するためです。ごみ箱レベルセンサーは詰め込み過ぎを抑制し、スマートフォンアプリは住民に有機廃棄物の分別を促し、転換率を高め、検証済みカーボンクレジット収益を増加させます。スマートタグ付き袋はPAYT課金をサポートし、継続的な技術更新の経済モデルを固定します。

しかし電子廃棄物は2030年にかけて年平均成長率15.9%ですべてのカテゴリーを上回っています。生産者責任義務、データ消去責任、高い原材料回収価値により、99.3%の分類精度を持つロボティクスが正当化されます。[3]AETECH、「AI選別精度レポート」、aetech.co 自動化された解体装置は最小限の人的接触でバッテリーとチップを取り出し、負傷リスクを低減し、国内サプライチェーン向けの重要金属を回収します。商業・産業セグメントも依然として重要であり、密集した都市中心部のビジネス地区はルート最適化の大きな余地を提供していますが、コンプライアンス要件の高い電子廃棄物こそ、スマート廃棄物管理市場においてサプライヤーへの技術差別化の恩恵が最も強く現れる分野です。

用途別:スマートコレクションが即時の節約をリード

スマートコレクションは2024年収益の52%を占め、燃料、労働力、トラック保守が自治体予算を支配しているため、最高の年平均成長率22.53%の見通しを維持しています。充填レベルテレメトリ、交通情報、気象データがルートエンジンで組み合わされ、日次マニフェストを再計算することでアイドル時間と残業費を削減します。自治体は、走行距離と停車回数の削減がブレーキとタイヤの寿命を延ばし、複利的な保守配当をもたらすと報告しています。

スマートプロセッシングは次のフロンティアであり、光学式選別機、AIビジョン、ロボティクスが材料回収施設のスループットと純度を向上させています。有機廃棄物を再生可能天然ガスに変換するエネルギー回収ユニットは、多くの温室効果ガスプロトコルの下で脱炭素化クレジットを提供します。埋立地ガス監視プラットフォームは浸出液レベルとメタンスパイクを予測し、キャップ設置のタイムラインを導きます。統合アプリケーションスイートは廃棄物処理資産の寿命を延ばし収益を多様化し、より広いスマート廃棄物管理市場全体の上昇モメンタムを強化します。

展開形態別:クラウド採用がアクセシビリティを加速

クラウドインストールはすでにアクティブ展開の61%を占め、小中規模の自治体がオンプレミスのITスタッフを持たないため、年平均成長率21.12%で前進しています。サブスクリプションモデルは資本プロジェクトを運営費に変換し、予算承認を簡素化します。マルチテナント設定により、ベンダーはR&Dを償却し、1ユーザーあたりの価格を引き下げ、毎週機能強化を展開できます。組み込みの冗長性とプロフェッショナルなセキュリティ運用は、ほとんどの調達法に見られる厳格なデータ主権規則を満たし、政策立案者の懸念を和らげます。

オンプレミスは、厳格な公共部門ホスティング義務や信頼性の低い外部接続を持つ地域では依然として存続しています。ハイブリッドアーキテクチャは、ロボット選別機のビジョン推論などのレイテンシに敏感な計算をエッジゲートウェイにプッシュしながら、ダッシュボードをクラウドに置きます。この柔軟性はアドレス可能なプールを拡大し、スマート廃棄物管理市場内のプラットフォームプロバイダーにとって多様な市場参入戦略を維持します。

地域分析

北米のスマート廃棄物管理市場

北米は、成熟した通信ネットワーク、早期の炭素価格設定スキーム、スマートシティ展開を補助する連邦インフラ補助金を背景に、2024年のスマート廃棄物管理市場シェアの38%を占めました。Bigbellyのソーラー圧縮ごみ箱はニューヨークとボストンで収集回数を最大80%削減し、コスト削減を実証してフォローオン展開を解放しました。[4]Bigbelly、「都市展開事例」、bigbelly.com カナダの有機廃棄物転換オフセットプロトコルにより、SusGlobalのベルビル施設などのプロジェクトが10万5,000件の検証済みクレジットを収益化し、回収期間を改善しています。地域の収集業者もインフレ削減法を活用しており、同法はクリーンフリート税額控除を提供し、センサー搭載ルーティングソフトウェアと連携した電気トラックのパイロットを加速させています。

アジア太平洋地域は都市化と国家デジタルインフラプログラムに牽引され、年平均成長率16.7%で最も急速に成長している地域です。日本の川越市は、ソーラーパネル、コンプレッサー、セルラーモデムを搭載したSmaGOごみ箱を展開し、充填状況をコントロールルームに送信することで観光地でのあふれ苦情を削減しています。韓国の強化されたRoHS規制はAI選別投資を促進し、中国のゼロウェイスト都市パイロットは統合センサーネットワークを通じて測定可能な埋立地削減とCO₂削減を示しています。多国間貸し手は廃棄物管理ハードウェア、接続性、アナリティクスをまとめた優遇ローンを提供し、二次都市の参入障壁を下げ、スマート廃棄物管理市場全体を拡大しています。

欧州は20年にわたる循環経済政策の進化により、堅調な採用を維持しています。バーゼル条約への準拠、埋立地税の段階的引き上げ、積極的なリサイクル目標が自治体にすべてのトンをデジタルで追跡させています。VeoliaのGreenUpプランは40億ユーロを投じて高度な有害廃棄物追跡と資源再生システムを展開し、veolia.comで大規模な企業コミットメントを示しています。廃棄物発電プラントは炭素回収モジュールとリアルタイム排出ダッシュボードを統合し、EUのサステナブルファイナンス開示に反映させることで、コンプライアンスと技術がいかに連動するかを示しています。国境を越えたイニシアチブはAPIスキーマを標準化し、ごみ箱センサーデータが国家統計機関に供給できるようにすることで、地域のスマート廃棄物管理市場全体にデジタルインフラをさらに定着させています。

米国のスマート廃棄物管理市場

米国は北米のスマート廃棄物管理市場において最大の国別セグメントとして支配的な地位を占めています。同国のリーダーシップは、主要都市および自治体全体にわたる戦略的廃棄物管理プログラムの広範な実施によって支えられています。2024年の北米市場の約88%のシェアを持つ米国は、スマート廃棄物管理ソリューションの強い採用を示しています。同国の成長は、持続可能性を促進する政府のイニシアチブ、高度に都市化された地域全体でのスマートシティ廃棄物管理イニシアチブの普及、および効率的な廃棄物収集・処理慣行への注目の高まりによって牽引されています。

カナダのスマート廃棄物管理市場

カナダはスマート廃棄物管理ソリューションの成長市場を代表しており、2024年から2029年にかけて約13%の成長率が予測されています。同国の市場は、スマート廃棄物管理ソリューションへの実質的な需要を生み出す工業化の進展と住宅セクターの拡大によって特徴付けられています。カナダの都市および自治体は、廃棄物管理の課題に対処し、効率を改善し、持続可能性を促進するための革新的なソリューションを積極的に求めています。クリーンな環境を作り廃棄物を削減するための政府のイニシアチブが、全国でスマート廃棄物管理システムの採用を促進しています。

欧州のスマート廃棄物管理市場

欧州は、地域全体の進歩的な環境政策と技術革新に支えられ、スマート廃棄物管理ソリューションへの強いコミットメントを示しています。市場環境はドイツ、英国、フランス、スペイン、イタリアなどの主要国にまたがり、それぞれが地域市場の発展に大きく貢献しています。地域の成長は、都市化の進展、厳格な廃棄物管理規制、スマートシティ廃棄物管理イニシアチブの広範な採用によって牽引されています。

ドイツのスマート廃棄物管理市場

ドイツは2024年の地域市場の約21%のシェアを持ち、欧州のスマート廃棄物管理市場をリードしています。同国の優位性は、高度な廃棄物管理インフラと技術革新への強い注力に起因しています。ドイツは廃棄物の発生抑制、再利用準備、リサイクル、代替回収形態、処分という5段階の廃棄物ヒエラルキーを適用しており、廃棄物管理技術とシステムの面でグローバルに最も先進的な国の一つとなっています。

英国のスマート廃棄物管理市場

英国は欧州地域で最も高い成長ポテンシャルを示しており、2024年から2029年にかけて約18%の成長率が予測されています。同国の急速な市場拡大は、廃棄物収集を最適化し効率を改善するためのセンサー、IoTデバイス、データアナリティクスの導入拡大によって牽引されています。英国の環境持続可能性とスマートシティ廃棄物管理イニシアチブへのコミットメントは、特に都市部でのスマート廃棄物管理技術への多大な投資をもたらしています。

アジア太平洋地域のスマート廃棄物管理市場

アジア太平洋地域は、急速な都市化、環境意識の高まり、政府イニシアチブの拡大を特徴とする、スマート廃棄物管理ソリューションのダイナミックな市場を代表しています。主要市場には中国、インド、オーストラリア、日本が含まれ、それぞれが地域市場の発展に独自の貢献をしています。地域の変革は、スマートシティ廃棄物管理イニシアチブ、高まる環境への懸念、急速に成長する都市部における効率的な廃棄物管理システムの必要性によって牽引されています。

中国のスマート廃棄物管理市場

中国はアジア太平洋地域で最大の市場として台頭し、スマート廃棄物管理ソリューションの強い採用を示しています。市場における同国のリーダーシップは、スマートシティ廃棄物管理技術の広範な実施と廃棄物管理インフラへの多大な投資によって支えられています。ゼロウェイスト都市開発に向けた中国国務院のイニシアチブと廃棄物管理システムへの人工知能の統合は、先進的な廃棄物管理ソリューションへの同国のコミットメントを示しています。

オーストラリアのスマート廃棄物管理市場

オーストラリアはアジア太平洋地域で最も急速に成長している市場を代表しており、スマート廃棄物管理採用において顕著な進歩を示しています。同国の成長は、持続可能性イニシアチブと環境保護措置への強い注力によって牽引されています。AIを活用したスマート廃棄物システムと高度な廃棄物選別技術の導入は、特に都市部における革新的な廃棄物管理ソリューションへのオーストラリアのコミットメントを示しています。

その他の地域のスマート廃棄物管理市場

ラテンアメリカ、中東、アフリカを包含するその他の地域は、スマート廃棄物管理ソリューションの採用が増加しています。これらの地域における市場成長は主に、急速な都市化、工業化、持続可能な廃棄物管理慣行への注目の高まりによって牽引されています。市場はまだ発展途上ですが、特に中東でのスマートシティ廃棄物管理イニシアチブへの多大な投資が、スマート廃棄物管理ソリューションの新たな機会を生み出しています。アラブ首長国連邦がこの地域の市場をリードし、ブラジルはスマートシティ技術の採用拡大と持続可能な廃棄物管理慣行を促進する政府イニシアチブに牽引され、最も速い成長ポテンシャルを示しています。

競争環境

スマート廃棄物管理市場のトップ企業

市場構造は中程度の集中度を維持しており、大手収集業者がフリート資産を管理し、プラットフォームベンダーがソフトウェアスタックを所有しています。Waste Management Inc.は2024年にStericycleを72億米ドルで買収するという決定的な動きを見せ、規制対象医療廃棄物の能力を追加してサービスの幅を拡大しました。この取引はStericycleのニッチな専門知識とWMのセンサーとトラックの購買力を組み合わせ、標準サービスと有害廃棄物サービスの両方を必要とするバンドル型自治体契約への入札に向けて拡大した事業体を位置付けています。

AMP RoboticsのようなAI中心のディスラプターは、1日150トンを選別し60%の埋立地転換率を達成するビジョンシステムで実現可能なパフォーマンスギャップを示しています。労働コストの上昇と純度基準が手動の材料回収施設運営を圧迫するにつれ、その技術は支持を得ています。Waste Connectionsのような収集業者とのパートナーシップがパイロットの成功を複数施設への展開に転換し、スマート廃棄物管理市場内でのスタートアップのスケールアップのテンプレートを示しています。

プライベートエクイティも動態を再形成しています。EQTのAMCS Groupへの過半数出資は、従量課金制ソフトウェアとエンドツーエンドの運用スイートへの信頼を強調しています。RoutewareによるRubiconのフリートテクノロジー部門の買収は、プラットフォームスペシャリストがルーティング、テレマティクス、課金に集中し、収集業者が内部構築ではなく機能をライセンス供与できるセグメンテーションを例示しています。統合が進むにつれ、ハードウェア、クラウドアナリティクス、サービス統合を融合できるサプライヤーが構造的優位性を獲得し、ニッチなイノベーターは高マージンの電子廃棄物ロボティクス、カーボンクレジットレジストリ、高度なエネルギー回収モジュールに注力してスマート廃棄物管理市場内の特定の利益プールを獲得します。

スマート廃棄物管理業界のリーダー

SAP SE

Veolia Environmental Services

Enevo

Waste Management Inc.

Bigbelly Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:WMは30億米ドルの持続可能性成長戦略の一環として4つの新しいリサイクルおよび再生可能天然ガス施設の開設を発表し、計画された39のリサイクルセンターのうち27施設と20のRNGサイトのうち8施設が完成し、すべてにAI自動化を採用しています。

- 2025年4月:Recology King CountyはワシントンのMRFにGlacierのAIリサイクルロボットを導入し、30種類の材料にわたって毎分45アイテムを選別しています。

- 2025年1月:WMは2024年第4四半期の収益が220億6,300万米ドルと前年比8%増加したと報告し、再生可能ガス施設の稼働が寄与しました。

- 2025年11月:Waste ConnectionsはコロラドのAI最適化により年間6万2,000トンを処理する施設でAMP Roboticsとパートナーシップを締結しました。

グローバルスマート廃棄物管理市場レポートの範囲

廃棄物材料サービスの収集、処分、輸送を効率的な廃棄物管理業務のために監視するために使用される技術を実装するプロセスは、スマート廃棄物管理として知られています。これはモノのインターネット(IoT)に関連しており、多数のカメラ、ポータブルコンピューター、その他のデバイスを含みます。

スマート廃棄物管理市場は、ソリューション(フリート管理、遠隔監視、アナリティクス)、廃棄物タイプ(産業廃棄物、家庭廃棄物)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(インド、中国、日本、オーストラリア、その他のアジア太平洋)、その他の地域)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| フリート管理 |

| 遠隔監視 |

| アナリティクスおよびレポーティング |

| 資産管理 |

| モバイルワークフォース管理 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 家庭廃棄物 |

| 商業廃棄物 |

| 産業廃棄物 |

| 有害廃棄物および電子廃棄物 |

| スマートコレクション |

| スマートプロセッシング |

| エネルギー回収 |

| スマート処分 |

| クラウドベース |

| オンプレミス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ソリューション別 | フリート管理 | ||

| 遠隔監視 | |||

| アナリティクスおよびレポーティング | |||

| 資産管理 | |||

| モバイルワークフォース管理 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 廃棄物タイプ別 | 家庭廃棄物 | ||

| 商業廃棄物 | |||

| 産業廃棄物 | |||

| 有害廃棄物および電子廃棄物 | |||

| 用途別 | スマートコレクション | ||

| スマートプロセッシング | |||

| エネルギー回収 | |||

| スマート処分 | |||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

レポートで回答される主要な質問

スマート廃棄物管理市場の現在の価値はいくらですか?

市場は2025年に30億5,400万米ドルと評価されており、年平均成長率15.1%で2030年までに71億5,000万米ドルに達すると予測されています。

現在最も高い収益を生み出しているソリューションセグメントはどれですか?

アナリティクスおよびレポーティングが32%の収益シェアでトップであり、パフォーマンスダッシュボードと予測ルーティングへの需要によって牽引されています。

スマート廃棄物プロジェクトでクラウド展開が普及しているのはなぜですか?

クラウドモデルは初期資本を削減し、自動更新を提供し、社内ITスタッフの必要性を低減します。これが61%のシェアと年平均成長率21.12%を説明しています。

最も急速に成長している地理的地域はどこですか?

アジア太平洋地域は急速な都市化、スマートシティ資金調達、進歩的な電子廃棄物規制により年平均成長率16.7%で前進しています。

従量課金制度は廃棄物量にどのような影響を与えますか?

PAYTを採用した自治体は廃棄物処理量を44%削減しながら、継続的な技術アップグレードのための利用者負担収益源を創出しています。

AIロボット選別を支える技術は何ですか?

ビジョンシステム、ディープラーニングモデル、高速アクチュエーターにより、AMP Roboticsを搭載した施設などが入庫固形廃棄物の60%以上を埋立地から転換できます。

最終更新日: