ワーク・オーダー・マネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

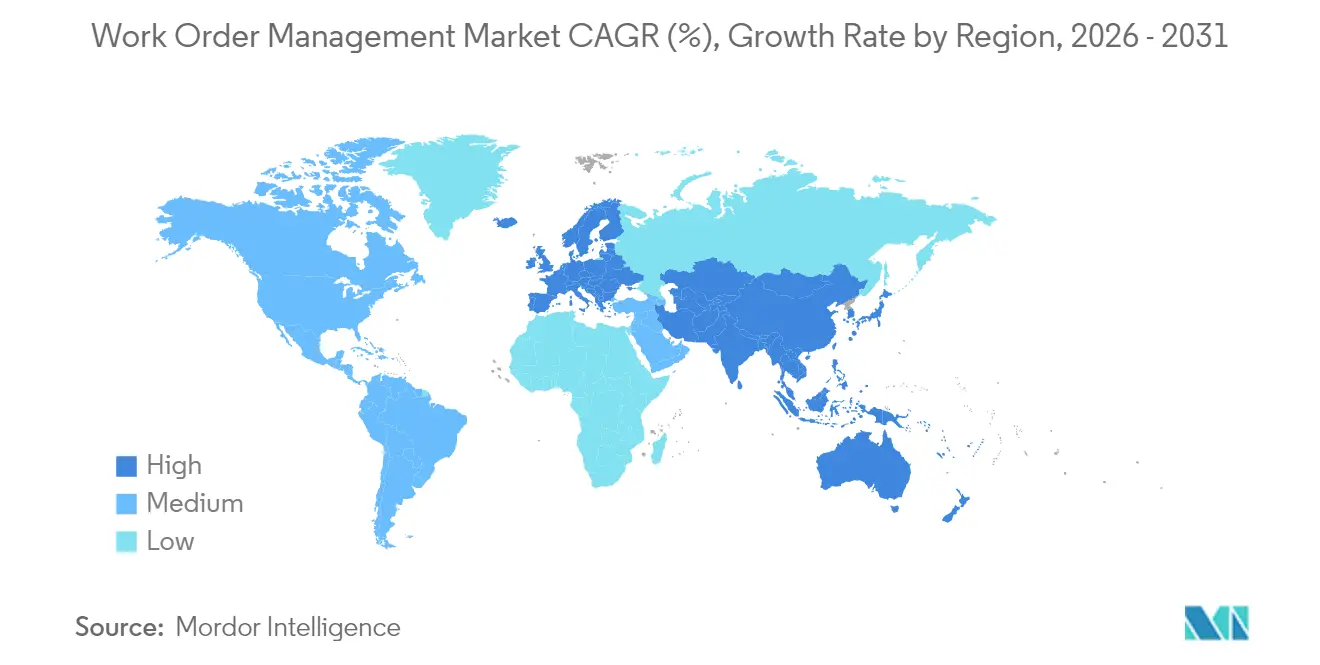

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワーク・オーダー・マネジメント市場分析

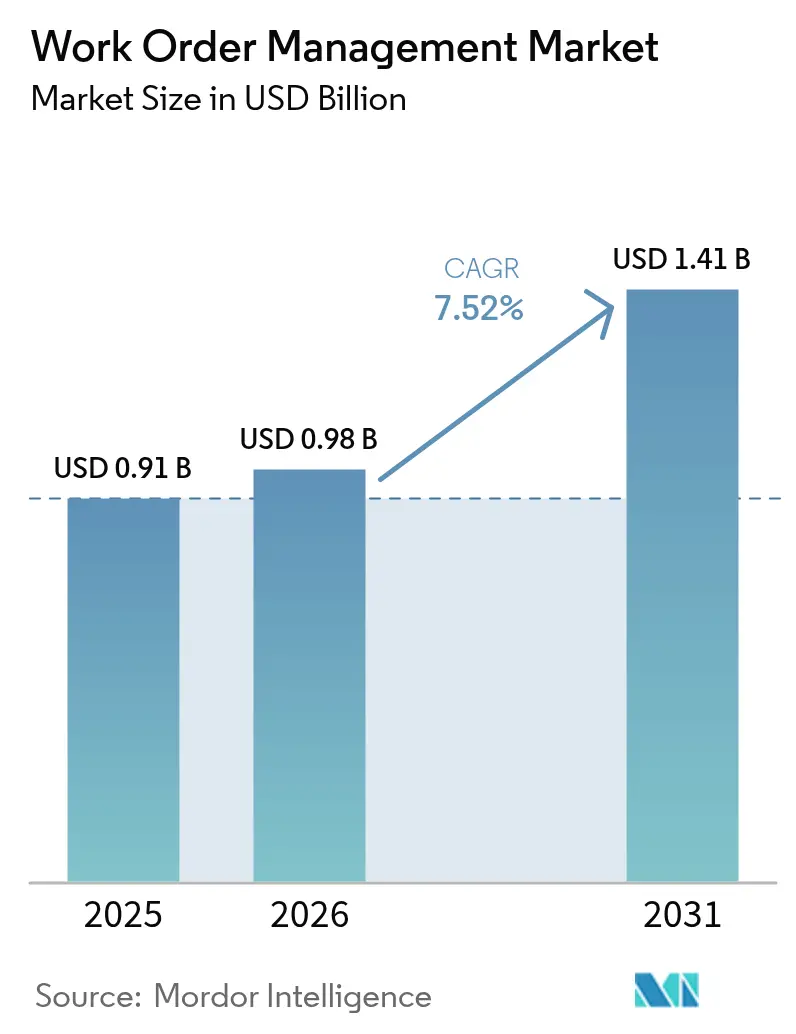

ワーク・オーダー・マネジメント市場の規模は2026年に9億8,000万米ドルと推定され、2025年の9億1,000万米ドルから成長し、2031年には14億1,000万米ドルが見込まれており、2026年から2031年にかけて7.52%のCAGRで成長しています。組織がリアルタイムのモバイルアクセス、サブスクリプション価格設定、および迅速なスケーラビリティを優先するにつれ、クラウド展開はオンプレミス・システムに取って代わり続けています。センサーデータを財務成果に結びつける予知保全プログラムは、従来の製造業を超え、ヘルスケアなどの高度に規制された分野にまで対象基盤を拡大しています。成熟経済圏における熟練技術者不足により、ベンダーはスケジューリングを自動化する人工知能の組み込みを余儀なくされており、低軌道衛星サービスは遠隔地資産へのカバレッジを拡大しています。経営資源計画の既存ベンダーがワーク・オーダー・モジュールを組み込み、モバイルファーストの新興企業がフリーミアム・ティアで中小企業を取り込む中、競争の激しさは増しています。

主要レポートの要点

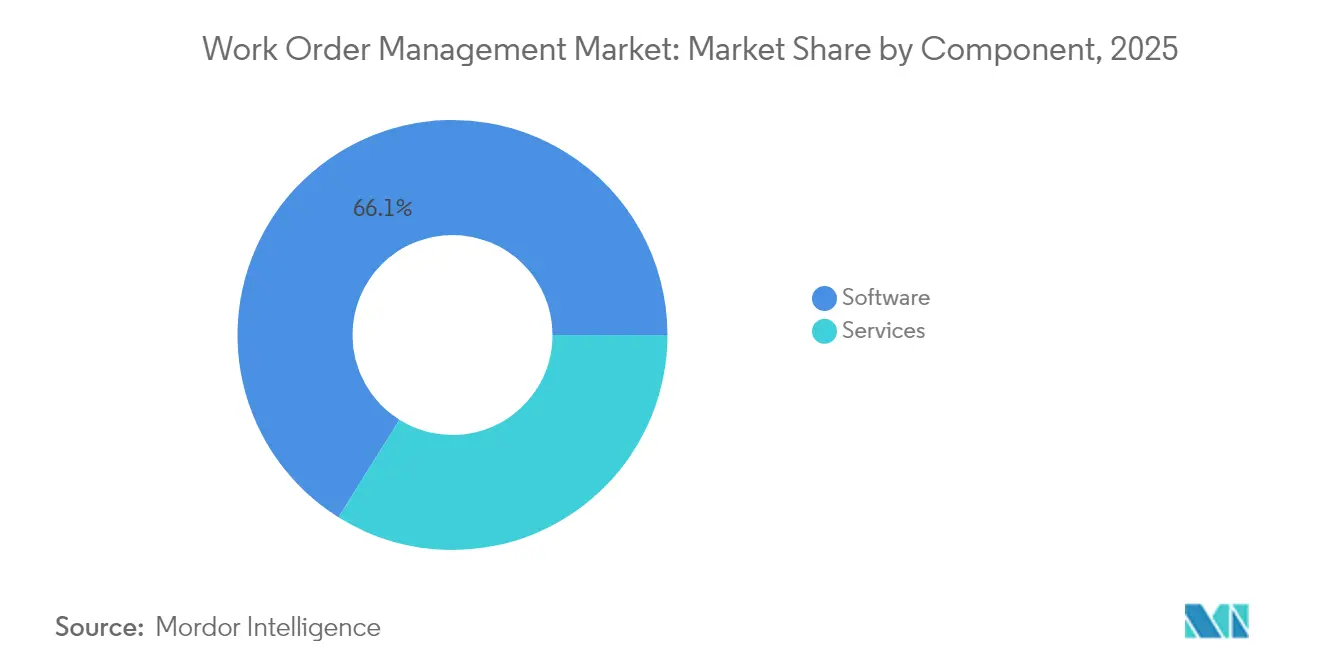

- コンポーネント別では、ソフトウェアが2025年のワーク・オーダー・マネジメント市場規模の66.10%をリードし、サービスは2031年まで7.88%のCAGRで成長する見込みです。

- 展開タイプ別では、クラウドが2025年のワーク・オーダー・マネジメント市場規模の63.05%を占め、2031年まで8.05%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年のワーク・オーダー・マネジメント市場規模の65.20%を占め、中小企業は2031年まで7.95%のCAGRで成長する見込みです。

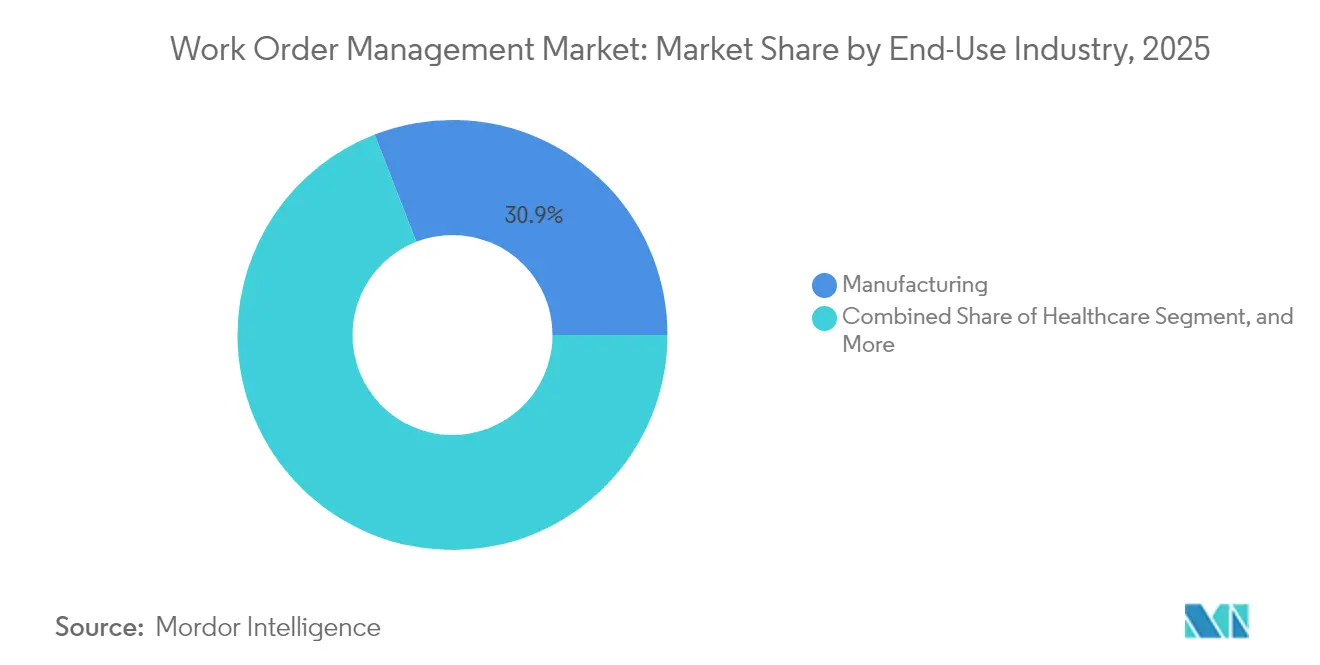

- 最終用途産業別では、製造業が2025年のワーク・オーダー・マネジメント市場規模の30.90%を占め、ヘルスケア部門は2031年まで9.12%のCAGRで急成長すると予測されています。

- アプリケーション・モジュール別では、ワーク・オーダー・マネジメントが2025年に34.70%のシェアで主導し、レポーティングおよびアナリティクスが2031年まで9.01%のCAGRで上昇しています。

- 地域別では、北米が2025年のワーク・オーダー・マネジメント市場規模の38.20%を占め、アジア太平洋は2031年まで8.65%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ワーク・オーダー・マネジメント市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRフォーキャストへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースのフィールドサービス・プラットフォームの急速な普及 | +1.8% | 北米と欧州に集中するグローバル規模 | 短期(2年以内) |

| 予知保全能力に対する需要の増大 | +1.5% | アジア太平洋および北米の製造業ハブが主導するグローバル規模 | 中期(2年~4年) |

| モバイル・ワークフォースおよびBYODポリシーの拡大 | +1.2% | 北米と西欧における早期導入を伴うグローバル規模 | 短期(2年以内) |

| IoTおよび資産センサーとの統合 | +1.4% | アジア太平洋を中核とし、中東・アフリカへ波及 | 中期(2年~4年) |

| 産業分野におけるアウトカムベースのサービス契約への移行 | +0.9% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 保全関連のカーボンフットプリントに関するESG義務付けレポーティング | +0.7% | 欧州および北米、規制の影響がアジア太平洋に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースのフィールドサービス・プラットフォームの急速な普及

企業は、サーバー、バックアップ、および年次保守費用を不要にするマルチテナント・ソフトウェアへの移行を進めています。[1]Microsoft Corporation、「Dynamics 365 Field ServiceにおけるAIの新機能」、Microsoft.com サブスクリプション契約はオンデマンドで技術者のシートを拡張でき、企業が季節的な業務量に応じてキャパシティを柔軟に調整することを可能にします。COVID-19パンデミック期間中にモバイル同期が必須となり、地理的に分散したチーム全体でのリアルタイムの可視性への期待が定着しました。規制対象のユーティリティおよび防衛機関は、資産データをオンプレミスに保持しながらスケジューリング・ロジックをクラウドで実行するハイブリッド展開を採用し、セキュリティとモビリティのバランスを取っています。主要ベンダーの報告によれば、新規フィールドサービス契約の4分の3以上がクラウド専用アーキテクチャを指定しています。

予知保全能力に対する需要の増大

機械学習モデルはセンサーのテレメトリと過去のワーク・オーダーを相関させ、障害を予測して故障前に対処をスケジュールします。[2]Siemens AG、「産業用エッジ・ソリューションによる予知保全」、Siemens.com 計画外の停止を1回回避するだけで、エンタープライズ・プラットフォームの年間コストを相殺できます。ベンダーはエンドツーエンドの資産パフォーマンスを実現するためにIoTスペシャリストを買収しており、PTC社によるServiceMaxとThingWorxの統合がその好例です。規制当局はユーティリティ企業に対して山火事リスクを軽減するための予知保全の導入を推奨しており、エネルギー部門での普及が加速しています。このアプローチは成熟した信頼性チームを持つ組織に有利に働き、デジタル・リーダーと遅れをとる企業との差を拡大させています。

モバイル・ワークフォースおよびBYODポリシーの拡大

増加する雇用主が技術者の個人スマートフォンへのフィールドサービス・アプリのインストールを許可しており、ハードウェア予算の削減と展開サイクルの短縮を実現しています。[3]国際従業員給付プラン財団、「BYODポリシー調査結果」、ifebp.org 生体認証を用いたゼロトラスト・セキュリティ・フレームワークは、コンシューマー・デバイス上の機密設計図を保護します。BYODはトレーニングの障壁を低減し、急増するイベントへのギグスタイルの人員配置を可能にすることで、ワーク・オーダー・マネジメント市場を加速させます。GDPRおよびHIPAAへの準拠により、ベンダーはロールベースのアクセス制御と改ざん不可能な監査証跡を組み込むことを余儀なくされています。暗号化されたモバイル・デバイス管理の採用は、中小企業および大企業の両方で標準となるにつれて増加しています。

IoTおよび資産センサーとの統合

産業用資産は、温度、振動、または圧力が指定された閾値を超えた際に自動的にワーク・オーダーを生成する組み込み接続機能を備えて出荷されるようになりました。このモデルは、手動点検のコストが高いオフショア・プラットフォームや遠隔変電所における検出から対応までの時間を短縮します。センサーが独自のフォーマットでデータを出力するため、データ標準化の課題は依然として残っていますが、IEC 62443ガイドラインが購買者が求めるセキュリティ基準を確立しつつあります。機器メーカーはテレマティクスと保守ソフトウェアを工場段階で統合し、資産のライフサイクル全体にわたるサービス収益ストリームを提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRフォーキャストへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド展開におけるデータ・セキュリティとプライバシーの懸念 | -0.6% | 欧州および北米で感度が高まるグローバル規模 | 短期(2年以内) |

| レガシーERPシステムとの高い統合複雑性 | -0.8% | レガシー・システムが普及している北米および欧州 | 中期(2年~4年) |

| AI対応のディスパッチ・アルゴリズム開発における人材不足 | -0.5% | グローバル規模、北米および西欧で最も深刻 | 中期(2年~4年) |

| 遠隔資産地点における衛星インターネットのレイテンシー・コストの上昇 | -0.4% | グローバル規模、中東・アフリカおよび遠隔地のアジア太平洋における洋上エネルギー、鉱業、農村ユーティリティに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド展開におけるデータ・セキュリティとプライバシーの懸念

2024年にはフィールドサービス・プロバイダーを標的とするランサムウェア・インシデントが急増し、サードパーティのホスティング環境における脆弱性が浮き彫りになりました。医療機関はHIPAAの下で1件の侵害につき100万米ドルを超える罰金に直面しており、慎重な移行経路を促しています。ベンダーはSOC 2 タイプIIの監査とエンドツーエンドのAES-256暗号化で対応していますが、購買者の懐疑心は依然として残っています。欧州の新たなNIS2規則は、重要サービスの運営者に対してサイバー・イベントを24時間以内に報告することを義務付け、コンプライアンスの負担を増大させています。その結果、一部の企業は内部セキュリティ・チームが成熟するまでクラウド導入を先送りにしています。

レガシーERPシステムとの高い統合複雑性

数十年前の経営資源計画ソフトウェアは、最新のAPIと相容れない独自のデータモデルに依存しており、実装のタイムラインを18か月以上に延ばしています。カスタム・ミドルウェアとデータ調整により、プロジェクト総工数の最大30%が消費される可能性があり、予算リスクが増大します。複数の地域にまたがって複数のERPインスタンスを稼働させている組織は複雑さが倍増し、システム・インテグレーターがポイントツーポイントのコネクターを構築する必要が生じることが多いです。ベンダーがプリビルドのアダプターを提供することで進展は加速しますが、クロスベンダー環境では依然として広範なテストが必要です。統合の障壁により、大企業がクラウド・プラットフォームに組み込まれた予測アナリティクスを活用できるペースが遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要の高まりとともにサービスが拡大

サービスは2025年収益の33.90%を占め、ソフトウェアよりも速い7.88%のCAGRで拡大しています。実装パートナーはレガシーデータの移行、承認ワークフローの設定、およびフィールドアプリケーションと経営資源計画システムの連携を行っており、これらの作業はグローバルなメーカーでは丸1会計年度に及ぶこともあります。マネージド・サービスは社内ITスタッフを持たない企業に訴求し、アップグレードとサイバーセキュリティの責任をベンダーに移転します。トレーニング予算はプロジェクト総支出の少なくとも15%を占めており、技術者の導入を促進し、投資回収期間を短縮するのに役立ちます。その結果、サービスはベンダーがアカウント関係を深化させるための戦略的なレバーとなっています。

ソフトウェアはワーク・オーダー・マネジメント市場のバックボーンであり続け、統合されたインターフェースを通じてディスパッチ、モバイル実行、および資産追跡を自動化しています。このセグメントは、人工知能ディスパッチ・アシスタントを含む安定したサブスクリプション更新と機能拡張の恩恵を受けています。ベンダーは在庫管理や顧客管理などの隣接モジュールを統合し、平均契約価値を高めています。ソフトウェアの成長はサービスに後れを取りますが、新規顧客の主要な入口であり続け、より広いエコシステムを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

展開タイプ別:クラウドの優位性がベンダー戦略を再形成

クラウド・プラットフォームは2025年に63.05%のシェアを獲得し、2031年まで8.05%のCAGRで成長する見込みです。オペレーティング・エクスペンディチャー価格設定によりサーバーの設備投資予算が不要となり、自動更新により手動パッチなしでインストールのセキュリティが維持されます。ベンダーは高度なアナリティクスと自然言語インターフェースを組み込んでおり、これらはオンプレミスでは費用対効果が得られないものです。ハイブリッド・モデルは、資産テレメトリをオンサイトに保持しながらスケジューリング・アルゴリズムをクラウドで実行することで、規制対象分野のニーズを満たしています。

オンプレミス・インストールは、データ主権とエアギャップ・ネットワークが譲れない防衛および重要インフラで継続しています。それにもかかわらず、CIOがクラウドファースト・ロードマップを計画するにつれて、相対的なシェアは低下し続けるでしょう。この移行はベンダーにマルチテナント・アーキテクチャを優先させ、永続ライセンスを廃止して収益認識を定期的なサブスクリプション・ストリームへと移行させることを促しています。

組織規模別:中小企業が手頃なクラウド・ティアを採用

大企業は2025年支出の65.20%を占め、SAP、Oracle、およびMicrosoftとの既存契約を活用して経営資源計画スイートを拡張しています。複雑なマルチサイト事業には高度なスケジューリング・アルゴリズムと産業用IoTプラットフォームとの統合が必要です。これらの組織はグローバルなサービス水準合意を交渉し、数十の言語にわたるローカライゼーションを必要とすることが多いです。

しかし、中小企業は最も急成長している顧客グループを代表しており、採用は7.95%のCAGRで増加しています。ユーザーあたり月額50米ドル未満から始まるサブスクリプション・プランが初期費用の障壁を取り除き、モバイルファーストのアプリが小規模チームのトレーニングコストを削減しています。配管、空調・換気・冷暖房(HVAC)、および電気工事のテンプレートにより、四半期単位ではなく数週間以内での稼働が加速されます。高いチャーン率が依然として課題であり、ベンダーはユーザーを維持するためにフリーミアム・ティアと製品内コーチングを提供するよう迫られています。

最終用途産業別:コンプライアンス義務化によりヘルスケアが急成長

製造業は予知保全プログラムが連続フロー生産をコストのかかるダウンタイムから保護する中、2025年収益を30.90%のシェアでリードしました。エネルギーおよびユーティリティが続き、遠隔スケジューリングを必要とする変電所やパイプラインなどの分散した資産が需要を牽引しています。ヘルスケアは現時点では規模が小さいものの、病院がFDA 21 CFRパート11の記録保管規則を遵守するために保守ログをデジタル化するにつれ、9.12%のCAGRで拡大しています。

ヘルスケアの採用者は医療機器のダウンタイムを3分の1削減し、患者スループットと資産稼働率を向上させています。通信、小売、および政府機関も分散ネットワーク、店舗、および市民インフラを管理するための展開を加速させています。各業種は特化した機能を追求しており、ユーティリティは地理空間追跡を求め、小売業者は店舗外観のワーク・オーダーに注力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

アプリケーション・モジュール別:購買者が洞察を求める中でアナリティクスが上昇

ワーク・オーダー・マネジメントは2025年に34.70%のシェアで基盤となるモジュールであり続け、タスクの作成、割り当て、および完了を自動化しています。資産・在庫管理モジュールは予備部品の正確な追跡と効果的な保証管理を支援します。予防保全は定期点検をスケジュールし、ディスパッチ・エンジンはルーティングを最適化して移動時間を削減します。

レポーティングおよびアナリティクスは最も急成長しているモジュールであり、監督者が技術者稼働率、平均修復時間、およびワーク・オーダーあたりのコストを明示するダッシュボードを求める中、9.01%のCAGRで成長しています。組み込みのビジネス・インテリジェンスはワーク・オーダー・マネジメント市場の成熟を示しており、コア・ワークフローがデジタル化されると、データは継続的改善のための戦略的資産となります。リアルタイムの洞察により、マネージャーはリソースを再配置し、予知保全イニシアチブへの投資収益率を定量化できるようになります。

地域分析

北米は2025年収益の38.20%を占め、クラウド・プラットフォームの早期導入、充実したインテグレーター・エコシステム、および文書化された保守手順の使用を義務付けるOSHAのコンプライアンス要件が需要を牽引しました。米国が地域を牽引しており、大規模な経営資源計画の既存基盤を活用してフィールドサービス・モジュールをクロスセルしています。カナダも追随しており、特にエネルギー部門において、事業者が広大な地理的エリアにわたって保守を調整しています。メキシコはニアショア製造のハブとして台頭しており、最新の保守インフラが求められています。

アジア太平洋は2031年まで8.65%のCAGRで成長すると予測されており、中国での産業用IoT展開を促進する政府の義務化やインドのスマートシティ・イニシアチブの恩恵を受けています。日本の高齢化する労働力がフィールドサービス・ディスパッチの自動化を加速させており、ユーティリティおよび輸送分野へのセンサー投資が需要を拡大しています。ベンダーは言語および規制コンプライアンスに向けてソリューションをローカライズし、アジア太平洋を主要な成長エンジンとして位置付けています。

欧州の厳格なGDPRとデータ主権規則はクラウド移行を遅らせますが、ハイブリッド展開への関心を高めています。ドイツの自動車・機械分野は予知保全に対する強い需要を生み出しており、英国のユーティリティはOfgemの信頼性目標を達成するために投資しています。フランスとロシアはオンプレミスの嗜好から緩やかなペースで導入しています。中東はサウジアラビアとアラブ首長国連邦の大型プロジェクトを背景に勢いを増しており、南アフリカは鉱業部門でのアフリカの採用をリードしています。南米は混合した地域であり、ブラジルは製造業とエネルギーに投資している一方、通貨の不安定さがアルゼンチンおよびその近隣市場での支出を抑制しています。

規制環境

作業指示管理の導入は、クラウド選定、データ処理、および監査可能性に影響を及ぼす、拡大するサイバーセキュリティ、プライバシー、および重要インフラ関連のコンプライアンス要件の下に置かれている。欧州連合では、サイバーレジリエンス法(規則(EU) 2024/2847)が、ソフトウェアに対する製品セキュリティおよび脆弱性管理義務を導入している。適合性評価機関への通知に関する第IV章の規定は2026年6月11日から適用され、EU域内で流通するベンダーのコンプライアンス基準が上がる。

米国では、規制業界および公共部門の購買者が、作業指示管理および関連するフィールドサービスのワークフローを、FIPS準拠の暗号化を含むNIST管理策・セキュリティ要件に対応させることが一般的である。米国退役軍人省(VA)ハンドブック6500など、機関固有の指令が技術受入プロセスで使用されている。別途、FCCは2026年4月に、ネットワーク現代化を支援する技術移行廃止規則に関する報告および命令(FCC 26-19)を採択し、これにより、通信事業者やユーティリティ事業者がサービスおよび保守のワークフローにおいて文書化された運用プロセスと管理された変更管理を維持することへの期待が間接的に強化された。

バリューチェーン分析

バリューチェーンはソフトウェア製品開発(ワークフローエンジン、モバイルアプリ、分析/AI、セキュリティ)から始まり、その後クラウドインフラおよびプラットフォーム依存関係へと拡大する。ベンダーはこれらの機能を作業指示、スケジューリング/ディスパッチ、在庫、レポーティングの各モジュールにパッケージ化する。

導入と設定は通常、SAP、Oracle、Microsoftの環境を含むERPおよび業務システムへのコネクタを構築するベンダーおよびシステムインテグレーターによって提供され、アラームおよびサービス注文が作業の作成を引き起こす可能性のあるIoT/テレマティクスおよび通信OSS/BSSレイヤーへも統合が拡張される。下流では、チャネルパートナーおよび統合エコシステムが導入の加速と、調達・履行間の受け渡しの削減を支援する。Itentialは2026年5月に、TMF641サービス注文を用いてサービス履行を自動化するための、ServiceNow Order Management for Telecom向け統合アプリをリリースした。CyientとZinierは2025年7月に提携し、システム統合とノーコードのフィールドサービスプラットフォームを組み合わせ、通信・ユーティリティインフラの運用に対応した。取引業者・請負業者向けのワークフローについては、ProkeepとFieldPulse(2025年7月)のような、FSMを財務/ERPおよびディストリビューター注文に接続する統合が、部品調達、在庫可視性、およびサプライヤーとのコミュニケーションが作業指示の実行にどのように組み込まれるかを示している。

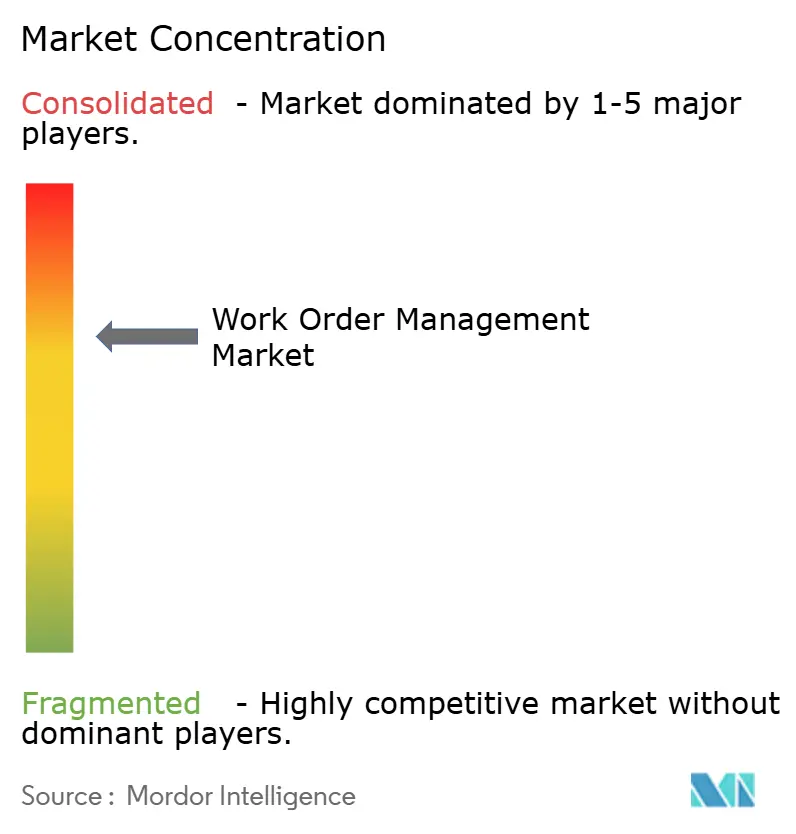

競争環境

上位5社のベンダーが2024年収益の大部分を支配しており、市場の断片化は中程度であることを示しています。SAP、Oracle、およびMicrosoftは、インストールされた経営資源計画の足跡を活用してフィールドサービス・モジュールを組み込み、段階的な拡張を有利にするスイッチング・コストを生み出しています。ServiceNow、IFS、およびPTCは、AIを活用したディスパッチや拡張現実サポートを含む深い機能性で差別化を図っています。UpKeep、MaintainX、およびLimbleを含むモバイルファーストの新興企業は、フリーミアム価格設定と直感的なインターフェースで中小企業を対象とし、採用の障壁を低減することでユーザー成長を加速させています。

技術競争は予測アナリティクス、低接続性でのモバイル・パフォーマンス、およびエンドツーエンドのIoT統合を中心に展開されています。ServiceNowはElement AIを統合してインシデントの優先順位付けを自動化し、PTCのThingWorxはメーカーが工場段階でセンサーを組み込むことを可能にしています。Verizonなどの通信キャリアはテレマティクス・データと保守ワークフローを統合し、業界の境界を曖昧にしています。

アウトカムベースの価格設定は、ベンダーがシートの数ではなく稼働時間に対して課金する新興モデルであり、インセンティブを一致させますが、パフォーマンスを検証するための堅牢なアナリティクスが必要です。生成AIが主流に入りつつあり、MicrosoftのCopilotにより技術者が自然言語でワーク・オーダーを口述できるようになっています。競争の場は、再生可能エネルギー資産や製薬産業などのコンプライアンスを重視する分野に特化したスペシャリストにとって引き続き開かれています。

ワーク・オーダー・マネジメント産業リーダー

ServiceNow Inc.

PTC Inc.

IFS AB

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、特に規制業界および通信インフラ運用において、購買者がより強固なガバナンス、サイバー管理、および複数関係者による提供に結びついた作業の実行を必要とする分野に集中している。EUサイバーレジリエンス法が規制から運用上のコンプライアンスへと移行するにつれ、2026年6月11日から適用される規定を含め、ベンダーはセキュア・バイ・デザインの実践、脆弱性開示プロセス、および作業指示・フィールドワークフローに直接組み込まれる監査可能な変更履歴を通じて差別化を図ることができる。

第二の機会は、サービス履行、在庫、および企業システム全体にわたるより深い統合であり、これにより手動での再入力が減少し、分散型オペレーションにおける初回修理率の向上を支援する。通信・ユーティリティ分野のサービスプロバイダーは、サイロ化されたシステムから統合プラットフォームへと移行しつつあり、TMF641サービス注文を用いたItentialの2026年5月のServiceNow Order Management for Telecom(OMT)向け統合アプリなどの動きに支えられている。製品ロードマップも、AI支援型およびポータルベースの実行に傾いており、IFS Cloud 26R1(2026年6月)は、長期サービスプロジェクトを対象としたブラウザベースのService Execution Portalおよび強化された商業ガバナンス機能を追加し、市場範囲で参照されている成果ベースおよび契約管理型の保守モデルと整合している。

最近の業界動向

- 2026年5月:ServiceNowは約77.5億米ドルでArmisの買収を完了し、サイバー資産インテリジェンスを自社プラットフォームに追加した。この統合により、資産の可視性とサイバーリスクが運用ワークフローに結び付けられ、規制業界および重要インフラ環境における作業指示およびフィールドサービスの実行に関するガバナンスを強化できる。

- 2026年5月:ServiceNowはKnowledge 2026において、AI Control Towerの拡張やServiceNow Ottoの導入を含む、新しい統制された自律作業機能を発表した。これらのリリースは、ディスパッチ、承認、サービス実行を含む企業ワークフロー全体にわたるAI主導のアクションのオーケストレーションと制御へのシフトを強化する。

- 2025年1月:ServiceNowは、Oracle Autonomous DatabaseおよびOracle Database 23aiをServiceNowプラットフォームに接続する、Oracleとの統合を発表した。この統合は、運用システム全体でより緊密なデータ相互運用性を必要とする企業導入をサポートし、大規模な作業指示管理プログラムにおける一般的な制約に対応する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この手法では、作業指示管理市場は、業界全体の資産、施設、またはフィールドチームの作業指示を計画、作成、割り当て、追跡、完了するのを支援するソフトウェアおよび関連サービスを対象とする。

範囲の除外:収益が作業指示管理モジュールおよびサービスに直接結び付いていない限り、一般的なERPスイート、純粋なプロジェクト管理ツール、およびより広範な施設管理アウトソーシングは除外される。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開タイプ別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 中小企業(SME)

- 大企業

- 最終用途産業別

- 製造業

- エネルギーおよびユーティリティ

- ヘルスケア

- ITおよび通信

- 輸送・物流

- 政府

- 小売

- その他の最終用途産業

- アプリケーション・モジュール別

- ワーク・オーダー・マネジメント

- 資産管理

- 在庫管理

- 予防保全

- スケジューリングおよびディスパッチ

- レポーティングおよびアナリティクス

- 顧客管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

まず、大規模に作業指示が作成・追跡される場所を示す、公開されている非有料の参照資料を用いて需要基盤のマッピングを行った。使用したソースには、政府・標準化団体および出版物、例えば米国労働統計局(保守・修理雇用)、スマートマニュファクチャリングおよび資産実務に関するNISTガイダンス、保守・資産管理用語に関するISO/IEC規格ライブラリなどが含まれる。また、上場ソフトウェアおよび産業サービスプロバイダーの提出資料や決算資料、および価格動向やクラウド移行パターンを理解するための信頼できる報道も確認した。

供給側では、作業指示モジュールの製品文書と公開価格帯、および典型的な導入範囲(モバイル利用、統合、追加モジュール)を理解するための導入パートナー資料を検討した。可能な場合には、企業財務・インテリジェンス、ニュースおよび財務、特許データベースをカバーする有料サブスクリプションを用いて、ベンダーの露出度と製品ロードマップを確認し、その結果をインタビューガイドに反映した。ここで挙げたデスクリサーチのソースは例示であり、データの収集、仮定の検証、および未解決点の明確化のために、他にも多くの公開資料が検討された。

一次インタビューおよび調査

当社の一次調査は、保守、運用、フィールドサービスのプロセスを担うソフトウェアプロバイダー、システムインテグレーター、およびエンドユーザーとのインタビューおよび短期調査に重点を置いた。グローバルな視点を得るため、主要地域全体にわたって聞き取りを行い、(クラウド対応度やモバイル技術者のカバレッジなどの)導入の違いを検証した上で、総計を確定する前に仮定を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:14% | APAC:48% |

| ミドルティア:61% | 機能/部門リーダー:42% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:44% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、保守、フィールドサービス、および資産集約型オペレーションに関連する企業ソフトウェア支出を、作業指示管理に特化した導入およびモジュール付帯の指標を用いてフィルタリングする、トップダウン型の需要プール再構築を用いて構築した。推定値の妥当性を確保するため、総計はその後、作業指示モジュールに対するサンプリングされたベンダー収益の露出、パートナーチャネルの確認、および導入量に乗じたユーザー当たりまたはサイト当たりの典型的なASPなど、選択的なボトムアップ推計と照合された。

モデルで使用した主要インプットには、クラウド対応とオンプレミスの構成比、スケジューリング・ディスパッチをコア作業指示とバンドルする導入の割合、平均契約期間および更新動向、EAMまたは在庫ワークフローとの統合度、そしてモバイル技術者の導入ペースが含まれる。予測はシナリオ分析を用いて行われ、サブスクリプション価格の推移、クラウド移行速度、および導入サイクル時間などの変数が専門家のフィードバックを踏まえてストレステストされた。小規模ベンダーやニッチ産業についてボトムアップの指標が欠けている場合には、検証済みのASP帯および導入範囲を用いてギャップを処理し、その上で示唆される支出額をエンドユーザーの予算と再照合した。

データ検証と更新サイクル

資産当たりまたは技術者当たりの想定支出、インタビューで議論されたモジュール付帯率、および観測されたクラウドサブスクリプション価格の変化を含む、複数の独立した検証項目に対してモデルを三角測量することで出力を検証した。大きな差異はフラグ付けされ、その後仮定が見直され、重要なインプットが想定範囲を外れた場合には追跡調査が実施された。

最終承認前に、データセットと計算は複数段階のアナリストレビューを経て、定義、単位変換、および成長要因が一貫して適用されるようにしている。レポートは年次で更新され、大規模な価格変動、クラウド導入の段階的変化、または保守投資サイクルの大きな変化など、重大な事象が発生した際には中間更新が行われる。提供直前には、クライアントが最新の更新版を受け取れるよう最終確認が行われる。

Mordor Intelligenceの作業指示管理市場規模と他の公開推定値との比較

作業指示管理に関して公表されている市場数値は、各調査が作業指示製品として何を数えるかを異なる基準で線引きしていること、また価格設定やモジュールのバンドル方法が異なる扱いを受けていることから、大きく異なる場合がある。ある推定がより速いクラウド移行を前提としている場合や、より古い基準年が最近の契約動向と再照合されずに引き継がれている場合にも、差異が生じる。

資産管理および在庫管理のアドオンは、差異の最大の要因である。一部のソースは、これらのモジュールがより広範なEAMスイートの一部として購入されている場合でも全額をカウントしており、これにより総額がエンドユーザーの予算では必ずしも認識されない形で上振れする。資産管理および在庫管理は、作業指示管理の導入の一部として販売・価格設定されている場合にのみ範囲内とされる。これはMordor Intelligenceが適用するルールであり、総額が作業指示主導の購買・更新パターンに結び付いた状態を保つためのものである。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.98 B (2026) | |

| 業界誌A | USD 0.79 B (2023) | より古い基準年を用い、コアの作業指示ワークフロー収益に近い数値となっており、サービスの扱いが限定的で、クラウドサブスクリプションの上昇に対する検証も少ない。 |

| 地域コンサルティング会社B | USD 7.82 B (2025) | より広範なEAMおよび保守管理スイートを定義に含めているように見え、これにより対象支出が作業指示に特化したモジュールを超えて拡大し、総額を大幅に増加させている。 |

この比較から、最大の差異はコアの作業指示ワークフローの周辺で何がカウントされるか、そして使用される年と価格上昇の前提から生じていることがわかる。インプットを観測可能な導入状況、モジュール付帯、およびサブスクリプション価格帯に結び付けることで、明確な変数に遡ることができ、今後の更新でも再現可能な数値を提供している。

レポートで回答される主要な質問

ワーク・オーダー・マネジメント市場は2031年まで何パーセントの成長が見込まれますか?

2026年の9億8,000万米ドルから2031年の14億1,000万米ドルへ、7.52%のCAGRで拡大すると予測されています。

新規購買者の間で最も支持を得ている展開モデルはどれですか?

クラウド展開が2025年に63.05%のシェアでリードしており、企業がオンプレミス・インフラを回避する中で最も速く成長し続けています。

なぜヘルスケアの採用が加速しているのですか?

病院はFDAパート11のコンプライアンスを満たすために電子保守ログを必要としており、このセクターの9.12%のCAGRを推進しています。

アナリティクス・モジュールの需要を牽引しているのは何ですか?

監督者はますます技術者稼働率と平均修復時間を強調するリアルタイム・ダッシュボードを求めており、アナリティクスを9.01%のCAGRで最も急成長しているモジュールにしています。

最も高い成長見通しを提供している地域はどこですか?

アジア太平洋は製造業の拡大と政府のスマート・インフラ・プログラムに支えられ、8.65%で最も高い地域別CAGRを示しています。

最終更新日: