マスターデータ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.63 十億米ドル |

| 市場規模 (2031) | 50.85 十億米ドル |

| 成長率 (2026 - 2031) | 18.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマスターデータ管理市場分析

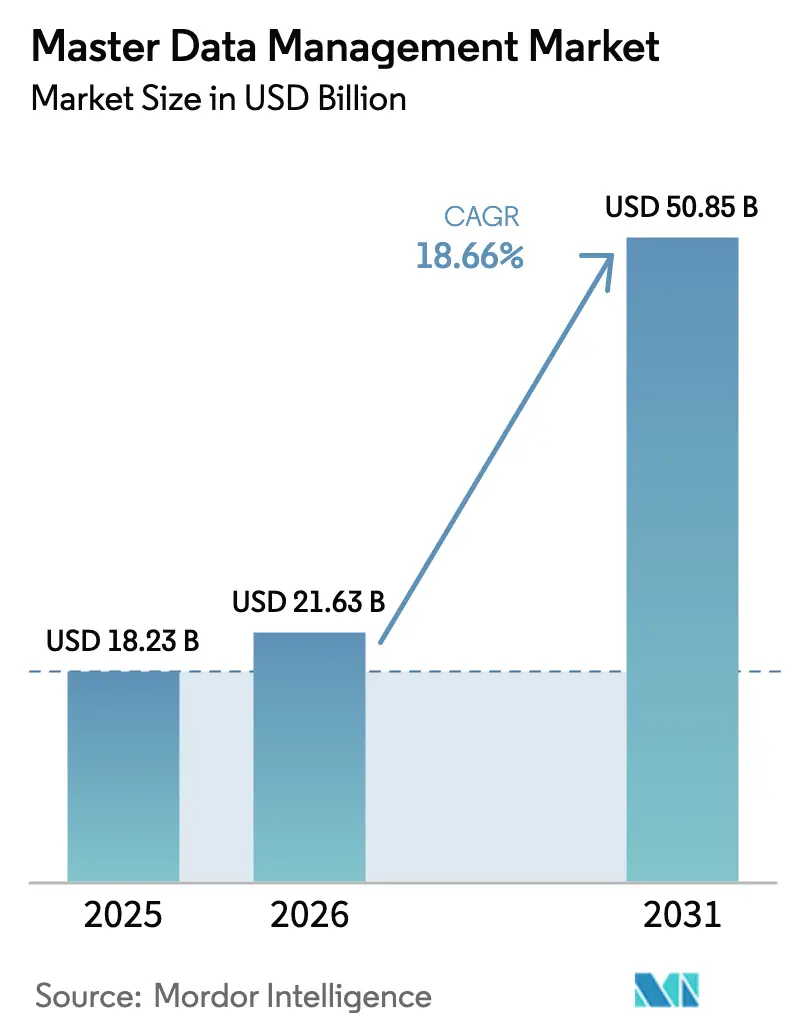

2026年のマスターデータ管理市場規模は218億6,300万米ドルと推定され、2025年の182億3,000万米ドルから成長し、2031年予測は508億5,000万米ドルで、2026年から2031年にかけて年平均成長率18.66%で成長しています。

生成AI対応、義務的なリアルタイムESG報告、サイバーレジリエンスに関する企業の優先事項が、分析、自動化、リスクエンジンを支える統合された高品質データレイヤーへの需要を加速させています。ソフトウェアが依然として収益を主導していますが、組織がますます複雑化する展開から価値を引き出すための設計、変更管理、ガバナンスの専門知識を求めるにつれ、サービスはより速いペースで拡大しています。クラウド実装はすでに新規導入の61%を占めており、中堅市場のERPマイグレーションと、価値実現までの時間を短縮する弾力的な従量課金モデルの魅力を反映しています。[1]Stibo Systems、「クラウドMDM導入トレンド2025」、stibosystems.com 北米は39%のシェアでリーダーシップを維持しており、アジア太平洋地域はデータローカライゼーション法と急速なデジタル化を背景に年平均成長率19.52%で前進しています。

主要レポートのポイント

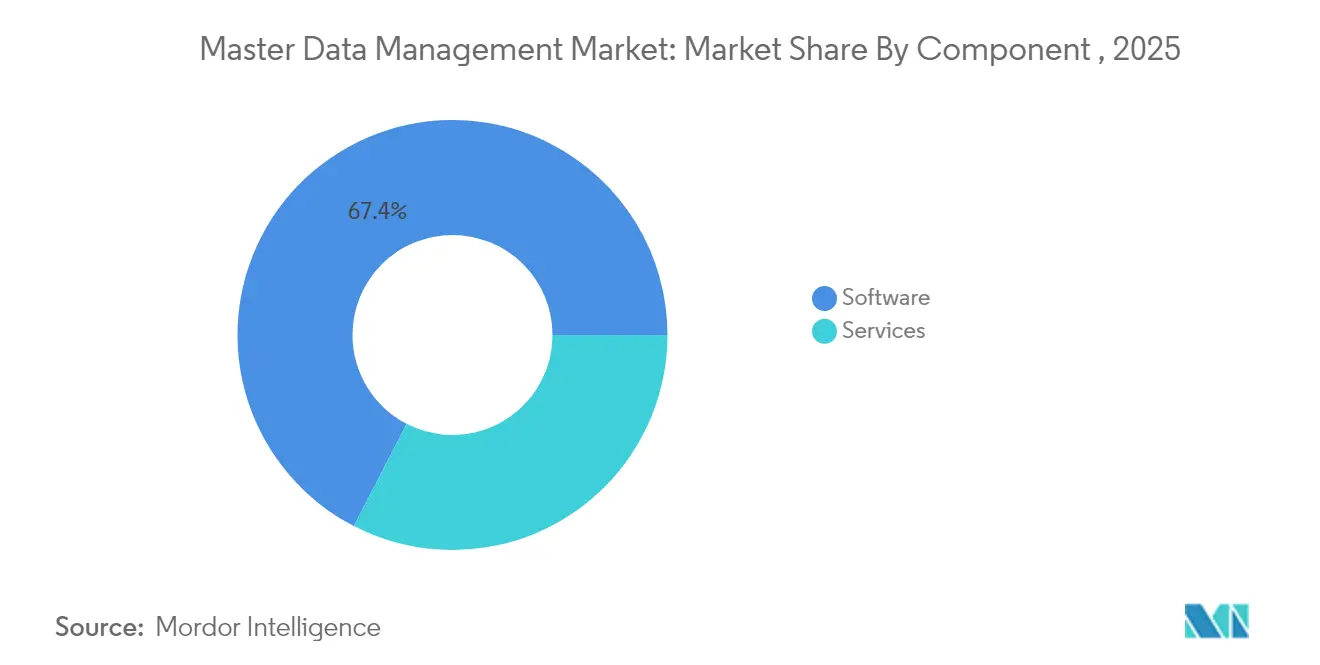

- コンポーネント別では、ソフトウェアが2025年のマスターデータ管理市場シェアの67.42%を占め、サービスは2031年にかけて年平均成長率19.26%で拡大しています。

- 展開モデル別では、クラウド展開が2025年のマスターデータ管理市場規模の60.35%を占め、年平均成長率20.88%で拡大しています。

- 企業規模別では、大企業が2025年に63.25%のシェアを保持し、中小企業は2031年にかけて年平均成長率19.74%で成長すると予測されています。

- アプリケーション別では、カスタマー360ソリューションが2025年の収益シェアで41.35%をリードし、財務・参照データ管理は年平均成長率22.06%で加速すると予測されています。

- 業界垂直別では、BFSIが2025年収益の20.58%を占め、ヘルスケアは年平均成長率18.73%で拡大すると予測されています。

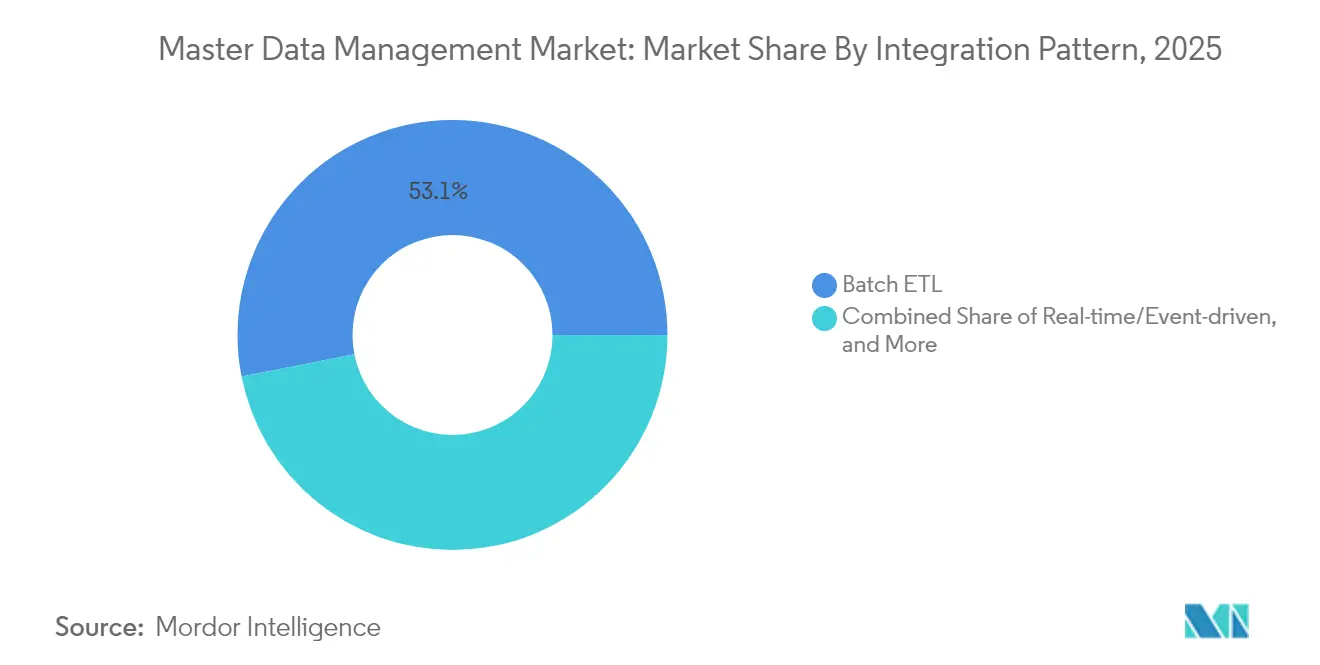

- 統合パターン別では、バッチETLが2025年に53.10%のシェアを維持し、リアルタイムイベント駆動型アーキテクチャは年平均成長率18.72%で台頭しています。

- クラウド展開タイプ別では、マルチテナントSaaSが2025年のクラウド実装の41.30%を占め、ハイブリッドアーキテクチャは年平均成長率21.32%で成長しています。

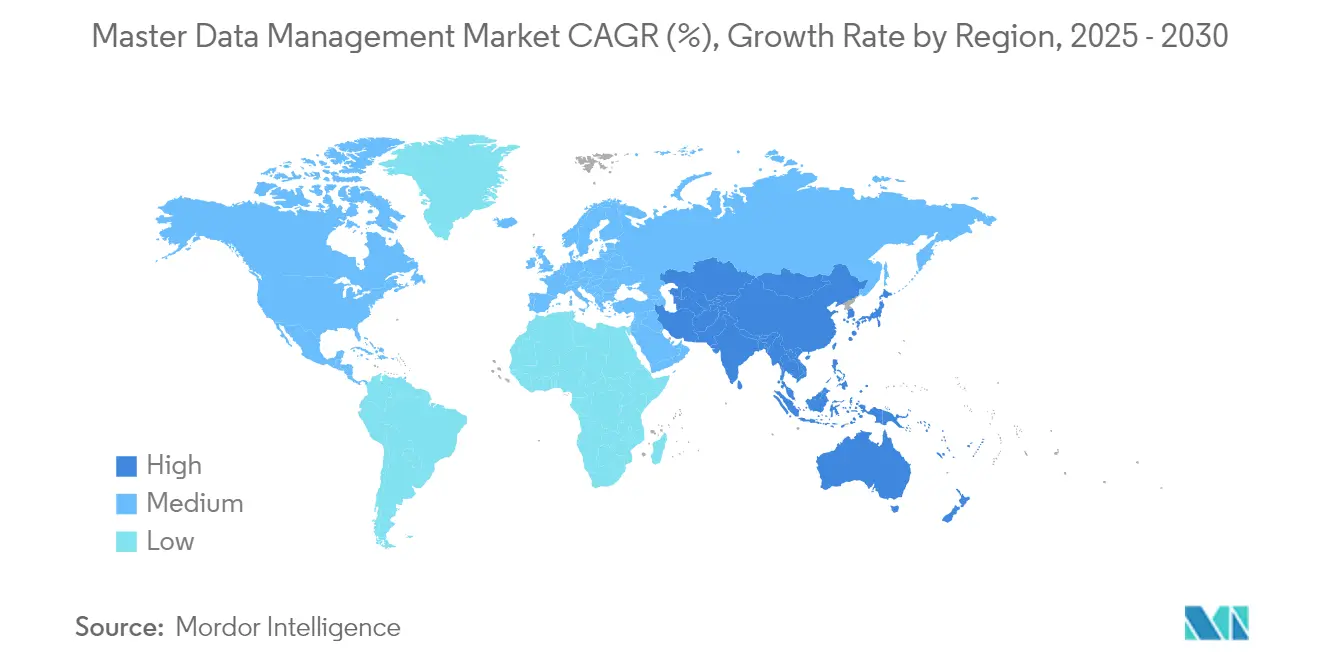

- 地域別では、北米が2025年に38.55%の市場シェアでリードし、アジア太平洋地域は年平均成長率19.14%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマスターデータ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AI対応の急増が高品質トレーニングデータへの需要を促進 | +4.2% | 北米・EUが主導するグローバル | 中期(2〜4年) |

| リアルタイムESG開示への規制シフト | +3.1% | EU主導、北米・アジア太平洋地域へ拡大 | 短期(2年以内) |

| データファブリック・データメッシュアーキテクチャの主流化 | +2.8% | グローバル、大企業中心 | 中期(2〜4年) |

| 中堅企業における急速なクラウドERPマイグレーション | +3.5% | 北米・EUが中核、アジア太平洋地域で成長 | 短期(2年以内) |

| 業界特化型360-MDM SaaSの拡大(例:小売、ライフサイエンス) | +2.9% | グローバル、セクター固有の採用パターン | 中期(2〜4年) |

| 重要インフラに対するサイバーレジリエンス義務(NIS2、DORA) | +2.7% | EU主導(NIS2/DORA)、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AI対応の急増が高品質トレーニングデータへの需要を促進

生成AIプロジェクトは、モデルの精度とマスターデータの一貫性の間の直接的な関連性を明らかにしています。InformaticaのAI強化クラウドは86兆件のトランザクションを処理し、顧客がデータプログラムの価値実現時間を40%短縮するのを支援しました[2]Informatica、「InformaticaクラウドによるAI強化クラウドが86兆件のトランザクションを記録」、informatica.com 。ヘルスケアおよび金融サービスの採用者は、ChatGPTスタイルのエンリッチメントとMDMを組み合わせてデータマッチング精度を80%に引き上げ、データ品質をコンプライアンスのチェックボックスから競争上の優位性へと転換しています。継続的な検証、エンリッチメント、系譜追跡は、マスターデータ管理市場においてオプションのアドオンからコアプラットフォーム要件へと移行しています。

リアルタイムESG開示への規制シフト

EUのデジタル運用レジリエンス法は、リアルタイムESG報告を支援する監査可能なマスターデータガバナンスを含む、包括的なICTリスク管理を金融機関に義務付けています。従来の四半期サイクルでは、必要な粒度で投資家に炭素フットプリントやサプライチェーン倫理指標を提供することができず、企業は財務台帳の厳密さで持続可能性データを調整するプラットフォームへの移行を迫られています。多管轄の事業は、異なるデータ主権規則にも対応する必要があり、集中化戦略を複雑にし、ハイブリッドMDMへの需要を高めています。

データファブリック・データメッシュアーキテクチャの主流化

Capital Oneおよびアメリカのメディケアおよびメディケイドサービスセンターは、それぞれ連邦型データメッシュパターンを展開し、ドメインチームがエンタープライズ標準を維持しながらマスターデータの所有権を持てるようにしました。このアプローチはボトルネックを削減し、開発サイクルを短縮し、広大な製品階層を管理しようとする大規模メーカーに適しています。MDMベンダーは、メッシュ原則に沿った分散型スチュワードシップワークフロー、きめ細かいアクセス制御、共有セマンティクスレジストリで対応しています。

中堅企業における急速なクラウドERPマイグレーション

2024年のERPプロジェクトの3分の2がクラウド配信を選択し、マイグレーション中および将来のハイブリッド状態でデータを調整するためのMDMへの緊急ニーズが生まれました。MDMを組み込んだ初期段階のSAP S/4HANAプログラムは、カットオーバーのタイムラインとシステムの複雑さを削減し、データ品質がERP投資対効果を決定することを証明しました。サブスクリプション価格設定とテンプレートベースの展開により、ITオーバーヘッドを膨らませることなく俊敏性を求める中堅メーカーや販売業者にとって、エンタープライズグレードのガバナンスが実現可能になっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MDMスキルを持つデータスチュワードの不足 | -2.1% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| レガシーソースシステムにおける隠れた技術的負債 | -1.8% | 北米・EUのレガシー企業 | 長期(4年以上) |

| 新興データ主権法下でのアクセス制御の競合 | -1.5% | アジア太平洋地域主導、グローバルに拡大 | 短期(2年以内) |

| 総所有コストを膨らませるハイパースケーラーのエグレス料金の上昇 | -1.3% | グローバルクラウド展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MDMスキルを持つデータスチュワードの不足

2024年には製造業者の75%がデータスチュワード職の充足に困難を報告しており、ドメイン専門知識とAIおよびガバナンスの流暢さを兼ね備えた専門家への需要を反映しています。自動化が反復的なクレンジングを容易にする一方、ポリシー定義と例外処理には人間の監視が不可欠です。したがって、マネージドサービスと組み込みガバナンスの提供が、特にスキルパイプラインがデジタルトランスフォーメーションの野心に遅れをとっている新興市場において、応急措置として台頭しています。

レガシーソースシステムにおける隠れた技術的負債

数十年にわたるカスタムロジック、文書化されていない変換、および一貫性のないスキーマが、MDM発見フェーズが金融サービスおよび製造業の資産内で予期しない依存関係を明らかにすると、タイムラインと予算を倍増させます。組織は現在、前向きな標準を確立しながら特異なレガシールールを尊重できる深いデータ系譜の可視化と適応型統合を提供するプラットフォームを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの優位性を上回る

ソフトウェアは2025年収益の67.42%を提供しましたが、サービスは年平均成長率19.26%で加速しており、マスターデータ管理市場がもはやテクノロジー優先ではないことを示しています。ヘルスケアおよび銀行業界の企業は、複雑なコンプライアンス環境をナビゲートするために、アドバイザリー、データアーキテクチャ設計、変更管理に投資しています。プロフェッショナルサービスは現在、ガバナンスフレームワーク開発とクロスドメインポリシーの調和を包含し、初期システム統合をはるかに超えて拡張しています。

中堅組織におけるマネージドサービスの採用は、スチュワードシップとプラットフォーム運用のアウトソーシングが、限られた内部キャパシティと品質期待のバランスを取れることを示しています。垂直規制が厳しくなるにつれ、ドメイン資格を持つサービスパートナーがソフトウェア機能の収益化に不可欠となり、価値が持続的なガバナンス成果にあるというシフトを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの加速が市場ダイナミクスを再形成

クラウド展開は2025年に60.35%のシェアを占め、年平均成長率20.88%でスケールアップしており、マスターデータ管理市場内のベンダー選定基準を再定義しています。弾力的なスケーリング、自動パッチ適用、使用量ベースの価格設定が参入障壁を下げ、事前構築されたコネクタが分析チームの洞察獲得までの時間を短縮します。

高度に規制されたセクターでも、コンテナ化またはSaaSエッジノードを通じてオンプレミスの制御とクラウドの俊敏性を組み合わせるようになっています。プラットフォームがクラウドAIサービスとネイティブに統合し、重量級のデータ移動パイプラインなしにリアルタイムエンリッチメントを可能にするにつれ、マスターデータ管理業界は恩恵を受けています。ハイブリッドパターンは、1つのアーキテクチャで主権、レイテンシ、経済性を満たします。

企業規模別:クラウドアクセシビリティを通じた中小企業の採用加速

大企業は依然として63.25%のシェアを保持していますが、サブスクリプションモデルがマスターデータ管理市場を民主化するにつれ、中小企業は年平均成長率19.74%で成長しています。中小企業は通常、範囲を拡大する前に単一ドメインの成果(顧客データの統合または製品カタログの明確化)を目標とします。

クラウドネイティブベンダーはテンプレートライブラリとガイド付きワークフローを提供し、設定作業を削減することで、中小企業がより優れた分析から15%の収益向上と20%のリスク低減を実現できるようにしています。これらの実績は、堅牢なマスターデータがもはやグローバル大企業のみの贅沢ではないというビジネスケースの根拠を強化しています。

アプリケーションドメイン別:財務・参照データが規制コンプライアンスを推進

カスタマー360のユースケースは2025年に41.35%のシェアを保持し、統合された顧客体験がマスターデータ管理市場投資の主要な触媒であり続けることを証明しています。しかし、財務・参照データは、リアルタイム報告義務が会計基準とESGフレームワーク全体に広がるにつれ、年平均成長率22.06%で上昇すると予測されています。

サプライヤー、製品、リスク属性を1つのガバナンスの傘の下に統合することで、CFOは即時の監査要求に対応し、決算を迅速に締めることができ、コンプライアンス支出を意思決定支援の価値に転換します。したがって、マルチドメインプラットフォームへの収束が加速しており、IoTが物理的な業務をデジタル化するにつれ、資産・ロケーションデータが次の対象となっています。

業界垂直別:ヘルスケアのトランスフォーメーションが成長を加速

BFSIは2025年収益の20.58%を貢献しましたが、ヘルスケアは年平均成長率18.73%で最も速く成長しており、マスターデータ管理市場を患者中心のイノベーションへと押し進めています。Veratoのアイデンティティ解決クラウドにより、プロバイダーは機関をまたいで電子記録を照合し、重複チャートを削減して臨床インサイトを向上させることができます(Healthcare IT News)。ケア品質指標に結びついた規制上のインセンティブが、堅牢なプロバイダーおよび患者マスターデータを不可欠な基盤としています。

小売、製造、通信もフットプリントを拡大しており、それぞれがドメイン固有の成果(デジタルシェルフの精度、サプライチェーンのレジリエンス、統合された顧客デバイスプロファイル)を求めており、セクター特化がベンダーの主要な差別化要因になりつつあることを強調しています。

統合パターン別:リアルタイムアーキテクチャがバッチの優位性に挑戦

バッチETLは依然として統合の53.10%を占めていますが、即時パーソナライゼーションと不正検出のユースケースが急増するにつれ、イベント駆動型設計は年平均成長率18.72%で急速に前進しています。ストリーミングパイプラインはミリ秒以内に更新をダウンストリームアプリケーションにプッシュし、データ品質SLAを向上させ、MDMコアに組み込まれたきめ細かいエラー処理を要求します。

APIファーストのマイクロサービスが開発者の採用を広げ、デジタル製品チームが複雑なミドルウェアなしにガバナンスされたマスターデータを活用できるようにしています。したがって、マスターデータ管理市場は、データコントラクト、バージョニング、オブザーバビリティが中心的な役割を担う低レイテンシオーケストレーションへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

クラウド展開タイプ別:ハイブリッドモデルが制御とスケーラビリティのバランスを実現

マルチテナントSaaSは、迅速な従量課金制ロールアウトにより、クラウド導入の41.30%を提供しています。それでも、ハイブリッドアーキテクチャは年平均成長率21.32%で上昇しており、本社が規制の少ないデータセットにクラウド分析を活用しながら、機密性の高いマスターレコードをオンプレミスに保持できるようにしています。GDPRと今後のEU AI法要件に直面している欧州企業は、管轄区域ごとにワークロードを分割しながら統一されたデータガバナンスの外観を提示するアーキテクチャへの需要を例示しています。

ベンダーは現在、マスター属性の保存場所と同期方法を決定するポリシーベースのルーティングをパッケージ化しており、クラウドの弾力性を失うことなくコンプライアンスを確保しています。このアプローチは、多国籍展開のベースライン要件として急速に定着しています。

地域分析

北米は2025年のマスターデータ管理市場で38.55%のシェアでリードし、厳格なセクター規制と早期のAI採用に支えられています。WeightWatchersなどの米国企業はOracle Customer Hubを使用して3,000万件のクライアントレコードを合理化し、成熟したガバナンスプログラムが顧客体験の摩擦低減にどのように転換されるかを示しています。カナダおよびメキシコの企業も追随しており、越境商取引とUSMCAのインセンティブを活用してデータアーキテクチャを近代化しています。

アジア太平洋地域は、データローカライゼーション義務が企業戦略を再形成するにつれ、2031年にかけて年平均成長率19.14%で成長すると予測されています。中国の急速なデータセンター建設と越境転送の制約が相まって、グローバルサプライチェーンデータと相互運用できる国内ホスト型MDMソリューションへの需要を高めています。インドの2025年デジタル個人データ保護法草案規則は、同意管理とデータ系譜の透明性への注目を強め、地元企業が施行閾値に先立ってガバナンスリッチなプラットフォームを採用するよう促しています。ASEANのデータセンター収益20%成長は、地域全体のMDMロールアウトを支援する能力の向上を示しています。

欧州はGDPR、DORA、および今後のEU AI法の下で安定した拡大を維持し、包括的なデータガバナンスのグローバルベンチマークとして地域を位置づけています。Deutsche Börseなどの機関は、SAP マスターデータガバナンスでマスターデータを集中化し、手動メンテナンスを削減して製品ローンチを加速しました。オランダなどの国での執行強化が、規制当局が監査を要求した際にコンプライアンスを証明できる系譜リッチなソリューションへの投資を促進しています。ハイブリッドアーキテクチャが欧州のロードマップを支配しており、主権とグローバルクラウドエコシステムを活用する必要性のバランスを取っています。

競合ランドスケープ

マスターデータ管理市場は適度に断片化されており、レガシー大手のIBM、SAP、Oracleがクラウドネイティブの挑戦者Reltio、Stibo Systems、Semarchyと競合し、ハイパースケーラーはスタンドアロンプラットフォームを脅かすネイティブガバナンスサービスを組み込んでいます。SalesforceによるInformaticaの80億米ドルの買収は、CRMデータとエンタープライズグレードのガバナンスを融合させ、フロントオフィスのコンテキストとバックオフィスの厳密さを組み合わせる統合を示しています。

イノベーションパターンはAI組み込みガバナンスへのシフトを示しており、InformaticaはCLAIRE AIを使用して数兆件のトランザクションを処理してプロファイリングとマッチングを自動化し、Palantirはインジェスト中にマスターレコードを強化する属性分析エンジンの特許を取得しました。垂直テンプレートが主流となっており、Stibo SystemsのSTEP(小売向け)とSemarchyのSnowflake統合は、特定のユースケースの展開サイクルを短縮するターンキー提供を例示しています。

ベンダー戦略はパートナーシップを中心に展開されています。Stibo SystemsはMicrosoftのソフトウェアエコシステムに参加してAzure OpenAIと製品データ最適化を融合させ、ReltioはWorkato と連携してワークフロー自動化とデータアクティベーションを組み合わせました。Pamlico CapitalのProfiseeへの投資などのプライベートエクイティの支援が、中小企業向けクラウド提案を目指した加速R&Dに資金を提供しています。これらの動きは総じて、価値実現までの速度とドメイン適合性が汎用機能の幅をしばしば上回る市場を示しています。

マスターデータ管理業界リーダー

IBM

Oracle

Informatica Inc.

SAP SE

Ataccama

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SalesforceがInformaticaを80億米ドルで買収することに合意し、CRMとエンドツーエンドのデータガバナンス機能を融合させました。

- 2025年4月:SemarchyがSnowflake AIデータクラウド上でMDMプラットフォームを立ち上げ、ウェアハウジングとガバナンス機能を統合しました。

- 2025年4月:Informaticaが300以上のコネクタとノーコードパイプラインをカバーするAI搭載クラウド統合アップグレードをリリースしました。

- 2025年3月:ProfiseeがPamlico Capitalから成長資金を確保し、クラウドネイティブMDMイノベーションを加速させました。

グローバルマスターデータ管理市場レポートの範囲

企業の公式共有マスターデータ資産の一貫性、正確性、スチュワードシップ、セマンティクスの一貫性、および説明責任を維持するために、ビジネスと情報技術はテクノロジーによって促進されるマスターデータ管理(MDM)という規律を通じて協力します。

マスターデータ管理市場は、コンポーネント(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、企業規模(大企業、中小企業)、アプリケーション(サプライヤー、製品、顧客)、業界垂直(ITおよび通信、BFSI、ヘルスケア、政府、小売、製造、教育)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、その他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの価値で提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 顧客 |

| 製品 |

| サプライヤー |

| 財務・参照データ |

| 資産・ロケーション |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造 |

| ITおよび通信 |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| その他(教育、メディアなど) |

| バッチETL |

| リアルタイム・イベント駆動型 |

| APIリードのマイクロサービス |

| マルチテナントSaaS |

| シングルテナントSaaS |

| セルフマネージドクラウド(IaaS) |

| ハイブリッド(クラウド+オンプレミス) |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーションドメイン別 | 顧客 | ||

| 製品 | |||

| サプライヤー | |||

| 財務・参照データ | |||

| 資産・ロケーション | |||

| 業界垂直別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造 | |||

| ITおよび通信 | |||

| 政府および公共部門 | |||

| エネルギーおよびユーティリティ | |||

| その他(教育、メディアなど) | |||

| 統合パターン別 | バッチETL | ||

| リアルタイム・イベント駆動型 | |||

| APIリードのマイクロサービス | |||

| クラウド展開タイプ別 | マルチテナントSaaS | ||

| シングルテナントSaaS | |||

| セルフマネージドクラウド(IaaS) | |||

| ハイブリッド(クラウド+オンプレミス) | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マスターデータ管理市場の現在の規模は?

マスターデータ管理市場は2026年に218億6,300万米ドルであり、2031年までに508億5,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか

クラウド実装が成長をリードしており、企業がスケーラブルな従量課金型アーキテクチャにワークロードを移行するにつれ、年平均成長率20.88%で拡大しています。

ヘルスケアが最も速く成長している垂直市場である理由は?

ヘルスケアレコードは患者のアイデンティティとプロバイダーデータを統合してAI駆動の臨床判断を支援し、2031年にかけて年平均成長率18.73%を促進しています。

生成AIプロジェクトはMDM投資にどのような影響を与えていますか?

AIイニシアチブは高品質なトレーニングデータを必要とし、クレンジング、エンリッチメント、系譜追跡を自動化するためのMDMプラットフォームの採用を増加させています。

市場拡大を遅らせる可能性のある制約は何ですか?

データスチュワード人材のグローバルな不足とレガシーシステム内の未解決の技術的負債が、プロジェクトのタイムラインと予算を延ばす可能性があります。

最終更新日: