コンサント管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 2.34 十億米ドル |

| 成長率 (2026 - 2031) | 17.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンサント管理市場分析

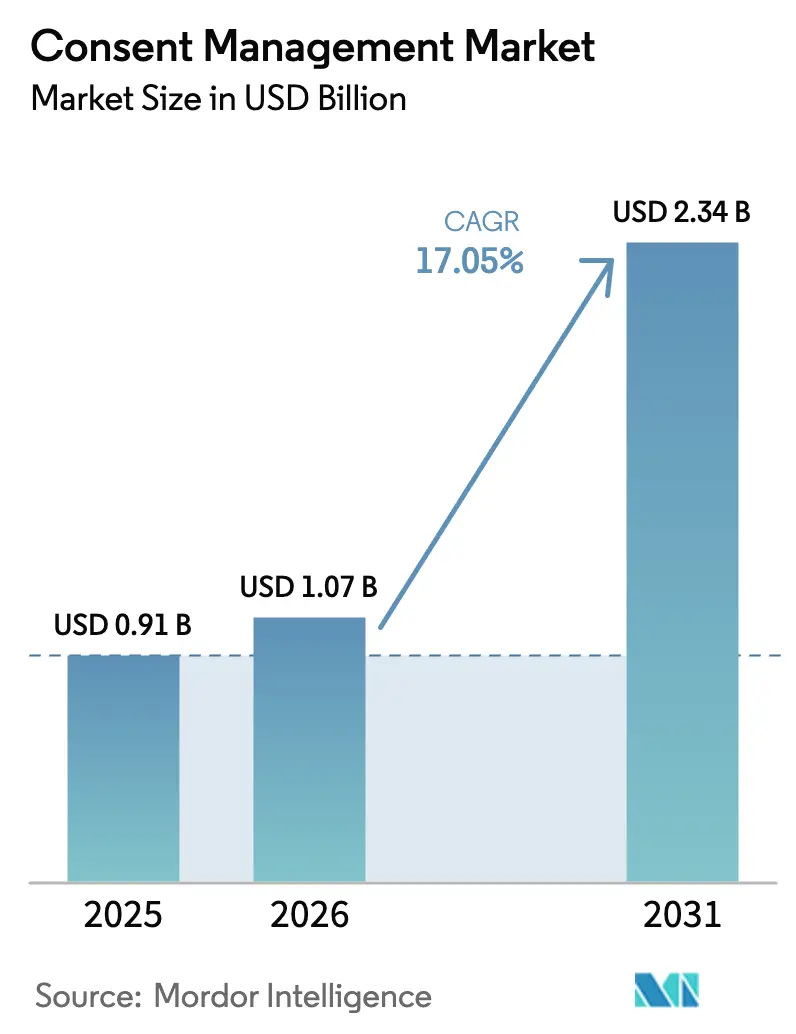

コンサント管理市場の規模は2025年に9億1,000万米ドルと評価され、2026年の10億7,000万米ドルから2031年には23億4,000万米ドルへ、予測期間(2026年〜2031年)にCAGR 17.05%で成長すると推定されています。世界的なプライバシー規制の強化、業界全体でのファーストパーティデータ戦略への移行、そしてコンサントを顧客信頼の推進力として認識する経営幹部層の意識向上が、この拡大を支えています。北米における執行活動の活発化、アジア太平洋地域での規制の急速な展開、クラウドベースのコンサントオーケストレーションにおける急速なイノベーションが、ベンダー投資をプラットフォームの幅広さ、AI駆動の自動化、シームレスなアイデンティティ統合へと方向付けています。競合上の差別化は、ウェブ、モバイル、およびIoTのタッチポイント全体に粒度の高い許可を埋め込む能力と、コンサントシグナルを実用的なマーケティングインテリジェンスに変換するリアルタイム分析の提供にますますかかっています。大手テクノロジー企業が参入する中、業界の統合が続き、既存ベンダーは機能セットの拡充、パートナーエコシステムの拡大、および業種特化型ソリューションの追求を迫られています。

レポートの主要ポイント

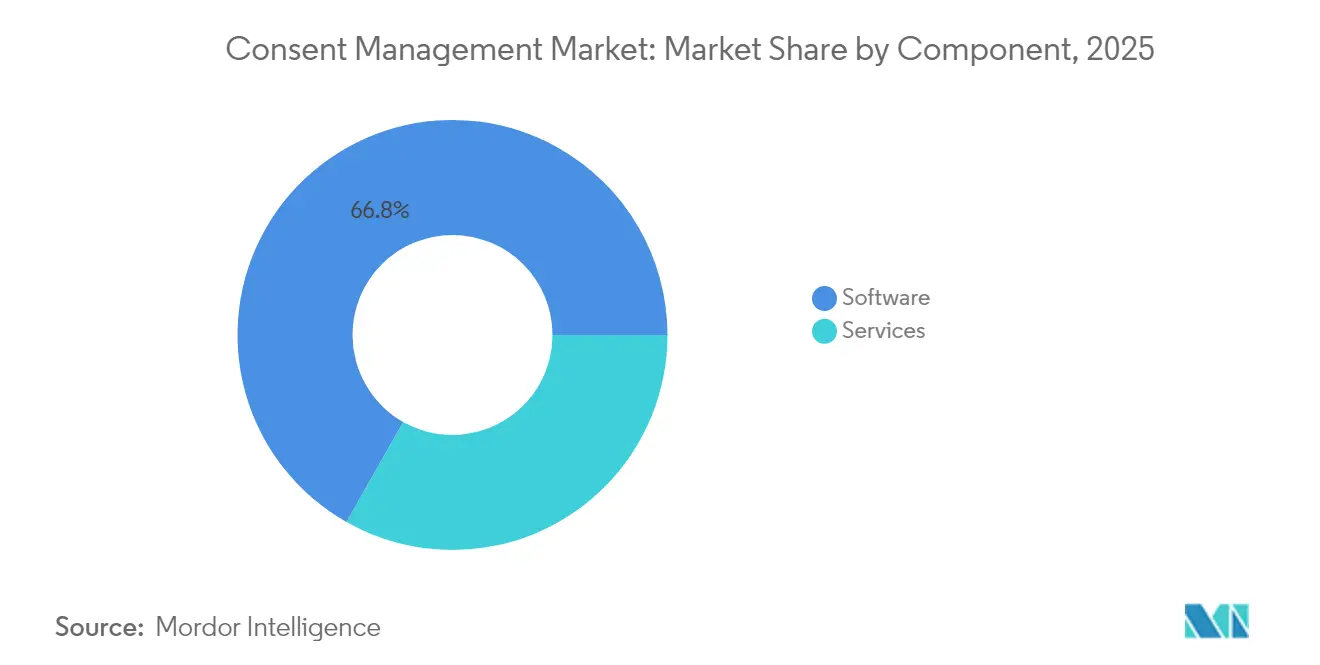

- コンポーネント別では、ソフトウェアが2025年のコンサント管理市場シェアの66.80%を占め、サービスは2031年までにCAGR 17.1%で拡大すると予測されています。

- デプロイメントモデル別では、クラウドソリューションが2025年のコンサント管理市場規模の64.10%を占め、2026年から2031年の間にCAGR 18.0%で成長する見込みです。

- タッチポイント別では、ウェブアプリケーションが2025年に55.40%の収益シェアでトップとなり、モバイルアプリは2031年までにCAGR 18.6%で拡大すると予測されています。

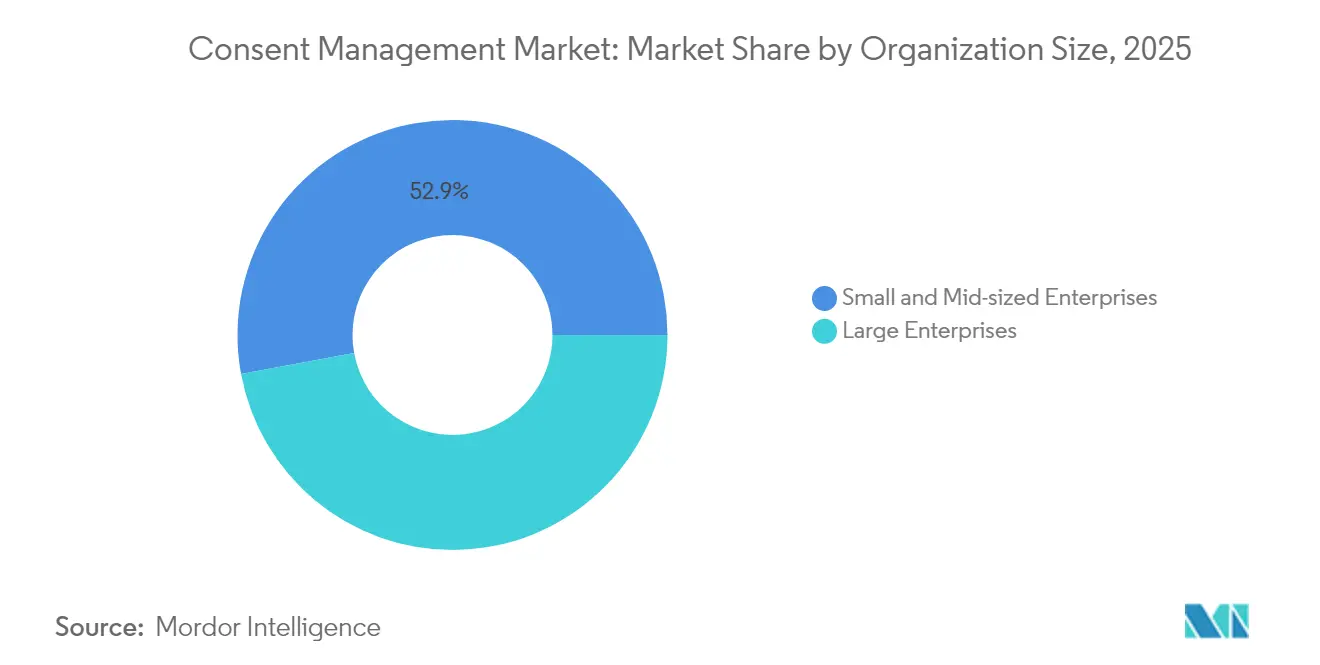

- 組織規模別では、大企業が2025年のコンサント管理市場シェアの47.10%を占め、中小企業(SMB)はCAGR 18.2%で2031年まで最速成長を見込んでいます。

- エンドユーザー産業別では、小売および電子商取引が2025年のコンサント管理市場規模の24.80%を支配し、ヘルスケアは2031年までにCAGR 18.7%で成長する見込みです。

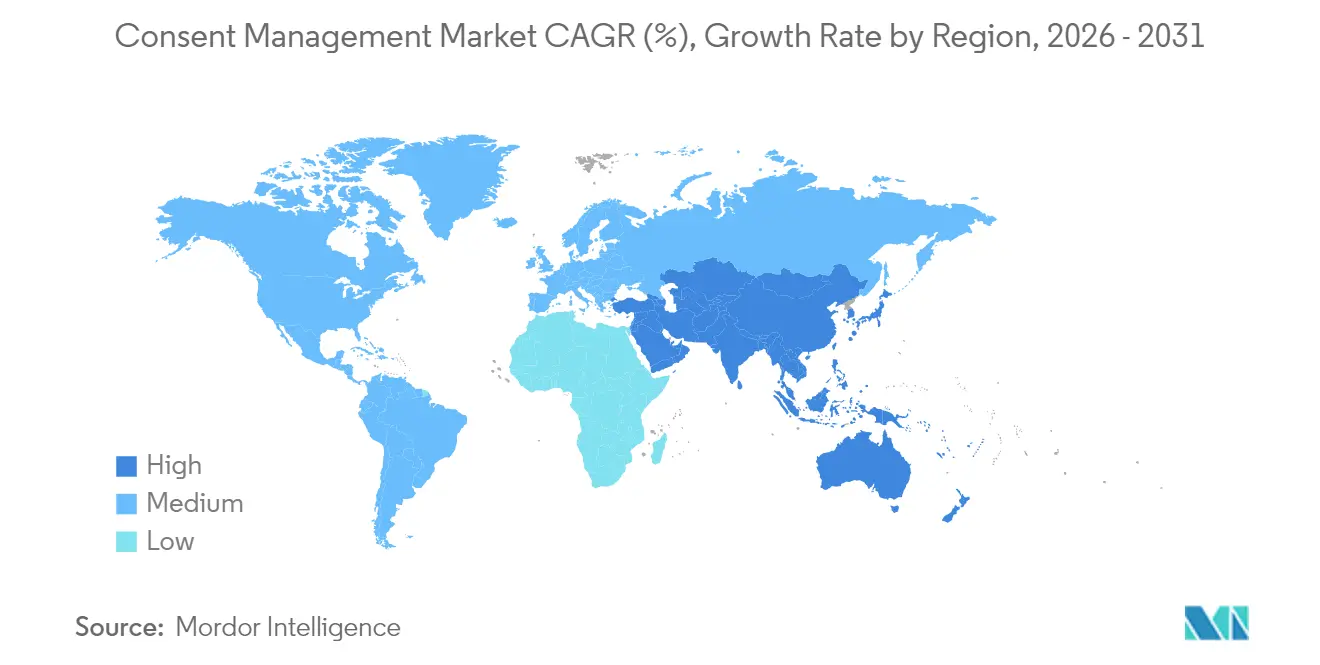

- 地域別では、北米が2025年に収益の36.20%を占め、アジア太平洋地域は2026年から2031年の間にCAGR 17.4%のペースで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンサント管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なグローバルおよび業種別プライバシー規制 | +4.2% | 北米およびEU、グローバルへ拡大 | 長期(4年以上) |

| クッキー廃止後のファーストパーティデータ戦略 | +3.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 競争上の差別化要因としてのデータ信頼ユーザーエクスペリエンス | +2.9% | 北米およびEU、アジア太平洋で台頭 | 中期(2〜4年) |

| IoTエッジデバイスへの組み込みコンサント | +2.1% | APACが中核、北米へ波及 | 長期(4年以上) |

| プライバシー・アズ・コード自動パイプライン | +1.8% | 北米およびEU | 短期(2年以内) |

| Web3エコシステム向けコンサントトークン | +1.5% | 北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルおよび業種別プライバシー規制が市場拡大を牽引

2025年には執行活動が強化され、米国の8つの追加州プライバシー法、インドのデジタル個人データ保護法、および司法省の国家安全保障に関する新規則により、企業はコンサントツールとガバナンスプロセスの刷新を余儀なくされました。メリーランド州の機密データ販売禁止やニュージャージー州の未成年者に対する強化された保護などの州法は、レガシーのクッキーポップアップでは対応できない超粒度のパーミッショニングを要求しています。金融機関は、GDPRペナルティの増大、インドの生体認証保護措置、およびオーストラリアのオープンバンキング規制強化による並行的な圧力にさらされています。2024年に科されたペナルティは、しばしば数百万ドルに達し、コンサントプラットフォームを任意の付加機能ではなくコアインフラとして位置付け直し、予算の再配分と取締役会レベルの監視を引き起こしました。

ファーストパーティデータ戦略がコンサントアーキテクチャを再形成

Googleがサードパーティクッキーを継続する決定を下し、2024年8月に統合CMP設定をリリースしたことで、企業の焦点がクッキーコンプライアンスから包括的なデータガバナンスへとシフトし、コンサント管理市場が押し上げられました。調査によると、B2Cブランドの78%が今やダイレクトデータ収集を優先しており、ウェブ、アプリ、サーバー環境全体でユーザー設定を尊重するオーケストレーションエンジンへの需要が生まれています。Microsoftが2025年5月5日までに広告主にコンサントシグナルの送信を義務付けたことで、コンサントモードとリアルタイム設定APIの採用が加速しました。[1]Microsoft、「広告コンサントモードFAQ」、learn.microsoft.comDidomiなどの企業が推進するサーバーサイドタギングは、コンプライアンスを損なうことなくキャンペーンパフォーマンスを維持するプライバシー保護の代替手段として支持を集めています。

データ信頼ユーザーエクスペリエンスが競争上の差別化要因として台頭

欧州の規制当局は今や、法的文書と同様にインターフェースデザインを精査しています。ドイツの2025年コンサント管理条例は、企業に対して通知を短縮し、ダークパターンを排除し、真の選択肢を提示することを義務付けており、コンサントワークフローのUXファーストの再構築を促しています。ブランドは行動分析を組み込んでバナーのコピー、シーケンス、アイコノグラフィのA/Bテストを実施し、各イテレーションがオプトイン率に与える影響を定量化しています。「コンサントまたは支払い」モデルは欧州データ保護委員会による厳しい審査下に置かれ続けており、ベンダーはスムーズなサブスクリプション代替手段を提供する設定センターの作成を促されています。カリフォルニア大学バークレー校の学術研究は、プライバシーエンジニアリングがデザイン思考とコードを融合させるようになったことを強調しており、コンサントをコンプライアンスの障壁からライフタイムバリューのレバーへと昇格させています。

IoTエッジデバイスへの組み込みコンサントが技術革新を刺激

ウェアラブル、車両、ホームセンサーは増大する機密データを収集していますが、多くは従来のユーザーインターフェースを持っていません。デバイスメーカーは、制約されたネットワーク全体で許可を同期するために、音声プロンプト、QRオプトインフロー、ブロックチェーンベースのコンサントトークンを統合しています。[2]電子情報技術省、「IoT SAFEプロトコル概要」、meity.gov.in自動車OEMは今や、個々の乗客の選択を追跡し、管轄区域を認識した国境を越えた転送を可能にし、規制当局が検査で確認できる監査証跡を保持しなければなりません。新興のIoT SAFEプロトコルはさらに安全なデバイス認証を要求しており、コンサントプラットフォームは再接続時のバッチ同期でオフライン操作が可能な軽量エージェントを提供するよう促されています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 常に変化する複数管轄の要件 | -2.1% | グローバル、特に多国籍事業に影響 | 中期(2〜4年) |

| 中小企業のプライバシーツールへの経営幹部予算の少なさ | -1.8% | グローバル、新興市場でより大きな影響 | 短期(2年以内) |

| 消費者の「コンサント疲れ」によるオプトイン率の低下 | -1.4% | グローバル、EUおよび成熟市場で深刻な影響 | 中期(2〜4年) |

| 普遍的なコンサント相互運用性標準の欠如 | -1.2% | グローバル、クロスプラットフォーム実装に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

常に変化する複数管轄の要件が実装の障壁を生む

米国の19州、EU、中国、インドをまたいで事業を展開する組織は、相反するオプトイン、オプトアウト、データローカライゼーションの規則を調整しなければならず、設定のオーバーヘッドと法律コンサルティング費用が膨らんでいます。インドのライセンス制「コンサントマネージャー」の概念はデータフローに新たなアクターを加え、中国の国境を越えたセキュリティ評価は国内サイバーセキュリティ監査員のデータガイダンスを満たすコンサント記録を必要とします。グローバルな標準が存在しない中、企業のプライバシーチームは並行してルールセットを維持し、プログラム総予算の最大40%を消費し、デプロイメントサイクルを長引かせています。

中小企業の予算制約が市場浸透を制限

高度なCMPはしばしば、中小企業の手が届かないプロフェッショナルサービスとカスタム統合を必要とします。多くの中小企業はいまだに低コストのクッキーポップアップに依存しており、地域の規制を満たせず、罰金や広告制限にさらされています。Googleの欧州で運営されるAd Managerプロパティに対する認定CMP要件は、マイクロブランドでさえコンサントスタックのアップグレードを強制しています。しかし、初期費用と技術スタッフの不足が依然として抑止力となっています。[3]Google、「Google CMPパートナープログラム」、support.google.comシンプルな定額制SaaSオファリングとガイド付き設定によってこのギャップに対処するベンダーは、相当規模の未開拓セグメントを解放できる可能性がありますが、採用は依然として遅れており、総合的な成長曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性にサービスの加速が迫る

ソフトウェアプラットフォームは2025年に66.80%の収益を生み出しており、デジタル資産全体でスケールする自動バナーレンダリング、設定保管庫、コンプライアンスダッシュボードへの持続的な需要を反映しています。実装、統合、マネージドコンプライアンスをカバーするサービスは、組織が規制の解釈と継続的なモニタリングをアウトソーシングするにつれて、年率17.1%で拡大しています。この勢いは、ポリシーの複雑さがポイントアンドクリック設定を上回る速度で進化しており、法務、UX、DevSecOpsのスキルセットを組み合わせた多職種チームへの需要が高まっていることを示しています。

サービスプロバイダーは、パッケージオファリングに自動スキャン、スクリプト分類、エッジコンサントモニタリングを組み込み、プロジェクトタイムラインを短縮し、総保有コストを下げています。企業はこれにより、継続的なルールセット更新を委任でき、立法府が法令を改正してもバナーが適応することを保証できます。予測期間中、ライセンスソフトウェアと付加価値サービスをバンドルしたハイブリッドモデルが普及し、特に社内プライバシーエンジニアが不足しているミドルマーケットの購買層に支持されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドの優位性が加速

クラウドデリバリーは2025年に64.10%の収益を獲得し、予測期間中にCAGR 18.0%を記録する見込みです。ブランドが常時稼働のルール更新、レイテンシーのないバナー呼び出しのためのグローバルエッジノード、コンサントシグナル処理のためのエラスティックコンピューティングを追求する中で、クラウドソリューションのコンサント管理市場規模は最も速く拡大し、アップグレードプロジェクトを不要にする自動機能リリースに支えられます。オンプレミスデプロイメントは、データレジデンシーと内部監査義務がローカルストレージを必要とするヘルスケアおよび金融サービスで継続していますが、これらのセクターでさえ、分析と非識別データをセキュアなクラウド環境にルーティングするハイブリッドアーキテクチャへと向かっています。

エッジコンピューティングはさらなるニュアンスをもたらします。コネクテッドカー、スマートファクトリー、遠隔医療機器は、常に中央サーバーに依存できない低レイテンシーのコンサントチェックを必要とします。クラウドベンダーは、接続が回復した際に状態を同期しながらポリシーロジックをローカルにキャッシュする軽量エージェントで対応し、主権要件とグローバルオーケストレーションを両立させています。

タッチポイント別:モバイルアプリがウェブの優位性に挑戦

ウェブプロパティは2025年に55.40%のシェアを維持していますが、アプリ内商取引とコンテンツストリーミングの急増に伴い、モバイルアプリはCAGR 18.6%で前進しています。モバイル向けのコンサント管理市場シェアは急速に拡大しますが、これは小さな画面がスタックダイアログやジェスチャーベースのオプトインなど新たなUXパターンを必要とするためです。iOS、Android、クロスプラットフォームフレームワーク全体でコンサントを調和させるネイティブSDKへの推進は、開発者の採用を簡素化し、一貫した設定処理を促進します。

チャットボット、音声アシスタント、ARオーバーレイ全体でコンサントのポータビリティを可能にするAPIは、オムニチャネルジャーニーのスケール拡大に伴い重要性を増しています。トークンベースの認証情報により、ユーザーの選択がデバイス間を移動し、疲労を最小化して信頼を強化できます。これらのAPIはサーバーサイドデータ収集もサポートし、許可された設定が存在する場合にのみマーケティングタグが発火することを保証します。

組織規模別:大企業の優位性の中でSMBが成長を牽引

大企業は2025年収益の47.10%を占め、複雑な国際展開とプラットフォーム・コンサルティングコストを吸収できる予算に支えられています。しかし、規制義務が広がり広告プラットフォームが非コンプライアントサイトを締め出すにつれ、中小企業の採用はCAGR 18.2%で急速に進んでいます。ベンダーは参入障壁を下げるために階層ライセンス、ウィザードベースのデプロイメント、テンプレート通知を提供しています。

コンサント管理市場での成功は最終的に、中小企業の短期間での価値実現への期待に応えることにかかっています。基本的なタグスキャン、粒度の高い分析、自動翻訳通知を単一のダッシュボードにバンドルしたオファリングは、実装の摩擦を低減します。2026年〜2031年にかけて、中小企業は純増サブスクリプションのより大きな割合を占めるようになりますが、顧客一社当たりの収益はエンタープライズアカウントより低いままでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売の優位性の中でヘルスケアが成長をリード

小売および電子商取引は2025年の売上高の24.80%を占め、オムニチャネルのパーソナライゼーション、ロイヤルティプログラム、高トラフィックボリュームが堅牢なコンサントオーケストレーションを必要としました。一方、ヘルスケアは最速の成長率を示し、CAGR 18.7%で加速しており、保護された医療情報の転送に関する国家安全保障上の制限とHIPAAの執行強化によって促進されています。ヘルスケア向けのコンサント管理市場規模は、遠隔医療、医療機器データストリーム、および機密生体認証データを扱う患者ポータルによって駆動され、2031年までに2倍以上に拡大すると見込まれています。

金融サービス、メディア、テレコム、および公共部門の事業体も、アイデンティティ確認、関心ベース広告、スマートシティイニシアティブが透明なデータ許可を必要とするため、投資を深めています。教育は、教育テクノロジープロバイダーが未成年者に対する保護者のコンサントワークフローを採用するにつれて漸増的な需要を加え、多様な産業採用プロファイルを完成させています。

地域分析

北米は2025年収益の最大部分を36.20%で生み出し、カリフォルニア州プライバシー権利法、増加する州レベルの法律、ファーストパーティデータガバナンスへの企業の注力に支えられています。連邦機関は2025年4月にさらに監督を強化し、機密性の高い米国個人データへの外国からのアクセスを制限し、医療提供者とクラウドプロセッサにコンサント検証のアップグレードを強制しました。カナダの個人情報保護および電子文書法(PIPEDA)改正とメキシコの新興フレームワークが地域の複雑さを増大させ、企業は州・国別に通知を自動調整できるプラットフォームへの移行を促されています。

アジア太平洋地域はインドのデジタル個人データ保護法が「コンサントマネージャー」を正式化し、中国が国境を越えた転送セキュリティ評価を執行する中、2031年まで最速成長地域としてCAGR 17.4%で上昇しています。日本、韓国、オーストラリアは成熟した制度の下で安定した採用を維持し、インドネシア、ベトナム、フィリピンは新たな需要を解放する執行段階に入っています。人口の多い市場でのユーザー疲労は、視覚的に合理化された通知デザインと代替適法根拠のイノベーションを促進しています。

ヨーロッパは成熟しつつも進化する市場として残っています。GDPRがコンプライアンスの土台であり続けていますが、ドイツのコンサント管理条例とEU AI法がインターフェースの改良とアルゴリズムの透明性を必要とする新たな層を加えています。「コンサントまたは支払い」モデルをめぐる汎EU議論は、公平な無料代替手段を提供する設定センターの開発を促しています。英国のブレグジット後の進化する規制はEUとは異なるオプトアウトの仕組みを生み出し、ベンダーはEUと英国の訪問者向けに設定可能なテンプレートを維持することを余儀なくされています。

競争環境

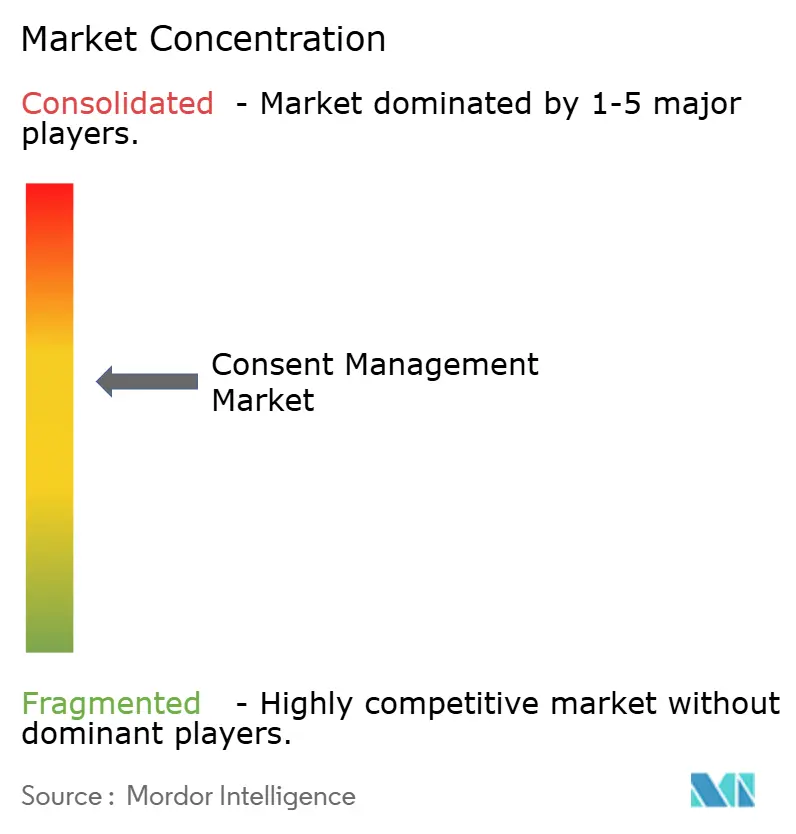

市場集中度は中程度で、上位5社がグローバル収益のほぼ半分を支配しています。2024年にGoogleが統合CMP設定を展開し、MicrosoftがEEA広告キャンペーンにコンサントモードを義務付けたことで競争上の緊張が高まり、既存ベンダーはAIアシストバナー最適化、クロスデバイスIDステッチング、ゼロタッチモバイルSDKへの投資を迫られました。

戦略的統合がこの分野を再形成しています。EQS GroupによるOneTrustの倫理部門の2024年12月買収は、内部告発、インシデント対応、コンサントオーケストレーションにまたがるエンドツーエンドガバナンスへのベンダーの動きを示しています。ForgeRockとOneTrustのパートナーシップは、アイデンティティフェデレーションとコンサント管理を統一されたジャーニーに統合し、認証から認可へのハンドオフを容易にしています。TranscendやPrivadoなどのディスラプターは、コードセントリックなプライバシーツールと継続的モニタリングで差別化を図っており、Transcend顧客の90%が移行後にコンプライアンスの強化を報告し、Privadoの2024年調査では75%のウェブサイトが依然としてコンサント規則に違反していることがわかり、イノベーションの余白が相当あることを示唆しています。

新興ニッチにはIoTコンサントオーケストレーション、Web3クレデンシャル発行、プライバシー組み込みDevSecOpsパイプラインが含まれます。キャンペーンの離脱低下、オプトイン率の向上、法的費用の削減といった測定可能なビジネス価値を提供するベンダーは、コンサントを成長の推進力として見る購買層が増加するにつれ、純粋にコンプライアンス主導のオファリングを凌駕するでしょう。

コンサント管理産業のリーダー企業

OneTrust

TrustArc

Usercentrics(Cookiebotを含む)

Crownpeak

Quantcast

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Microsoft Advertisingは、EEA、英国、スイスのキャンペーンについて2025年5月5日までにコンサントシグナルの送信を義務付けることを確認し、コンサントモードの要件を正式化しました。

- 2025年1月:米国司法省は2025年4月8日付で有効となる規則を発行し、機密個人データへの外国からのアクセスを制限し、医療機関に新たなコンサントコントロールを追加しました。

- 2024年12月:EQS GroupがOneTrustの倫理・コンプライアンス部門を買収し、米国でのプレゼンスを拡大しました。

- 2024年11月:Privadoの「ウェブサイトプライバシー状況レポート2024」により、米国およびEUのサイトの75%がコンサント要件を未だ遵守していないことが示されました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligence社の調査によると、世界の同意管理市場は、GDPR、CCPA、LGPD、DPDP、および同等の法律への準拠を自動化しながら、ウェブサイト、モバイルアプリ、コネクテッドデバイス、APIフック全体でユーザー許可を取得、保存、更新、監査する専用ソフトウェアとプロフェッショナルサービスまたはマネージドサービスによって生み出される年間収益としてカウントされています。

スコープ除外: 緻密なプリファレンスを保持することも、検証可能な監査ログを発行することもない単純なワンステップ・クッキー・バナーは、このスコープから除外されます。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- デプロイメントモデル別

- クラウド

- オンプレミス

- タッチポイント別

- ウェブアプリ

- モバイルアプリ

- API/SDK

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- ITおよびテレコム

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- BFSI

- メディアおよびエンターテインメント

- その他(旅行、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

我々は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの製品リーダー、プライバシーカウンセラー、マーテックインテグレーター、データ保護担当者に話を聞いた。彼らの洞察により、採用曲線、平均販売価格、差し迫ったルール変更が洗練された。

デスクリサーチ

当社のアナリストはまず、欧州データ保護委員会、米国FTC、インドのDPDPダッシュボード、オーストラリアのOAICのオープンなポータルを通じて、法的な地形をマッピングした。IAB EuropeやIAB Tech Labのような業界団体は技術的枠組みを説明し、世界銀行、ユーロスタット、ITU、各国の商務省のマクロ指標は、インターネットへのアクセス、オンライン支出、中小企業数を示し、普及の方向性を示した。また、会社提出書類、IPO書類、入札通知、および決算報告書は、ベンダーの収益範囲を枠で囲み、D&B HooversおよびDow Jones Factivaから選択的に引き出し、これらの数字をクロスチェックした。また、D&B HooversとDow Jones Factivaから厳選した資料を入手し、これらの数字を照合した。

マーケット・サイジングと予測

サイジングはまずトップダウンで行われ、世界のインターネット・ユーザーを1日のサイト訪問数に乗じ、個人情報保護法が適用されているドメインの割合を乗じて同意イベント・プールを作成し、インタビューによって検証されたCMPのコスト・パー・ミル・レートを使用して支出に変換しました。ターゲットとしたサプライヤーのボトムアップ・ロールアップにより合計を検証し、5%以上のギャップがあれば再較正を行った。新鮮な法令、IAB準拠のCMPの展開、サブスクリプションASPのシフト、クラウドトラフィック量、デジタル広告予算をブレンドした多変量回帰により、2025年から2030年の見通しを立てている。

データ検証と更新サイクル

出力は、2回のアナリスト・レビュー、ロジック・テスト、公開情報との差異スキャンに合格。レポートは毎年更新され、画期的な罰金、判決、プラットフォームのシフトによって需要が大きく変化した場合には、中間更新が行われる。

モルドールの同意管理ベースラインが信頼に値する理由

公表されている見積もりは、企業がそれぞれ異なるスコープ、通貨、更新周期を選択するため、しばしば異なる。当社の規律ある、毎年更新されるモデルは、プランナーが追跡できる透明性のある中間点を提供します。

その他の主なギャップ要因としては、サービス収入の計上漏れ、マイクロSMBの普及率の楽観的な見方、2020年の為替相場の静観、対象地域の限定などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9億1,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 7億6500万米ドル(2025年) | グローバル・コンサルタンシーA | サービス除外、固定2020米ドル |

| 9億300万米ドル(2025年) | 地域コンサルタントB | カウントは北米と欧州のみ |

| 2億7,100万米ドル(2030年) | 業界団体C | 将来的な価値を見出し、マイクロSMBを積極的に展開 |

これらの対比は、私たちのバランスの取れたスコープ、デュアルパスモデリング、タイムリーなリフレッシュが、意思決定者に信頼性と再現性のあるベースラインを与えていることを示している。

レポートで回答される主要な質問

コンサント管理市場の現在の規模は?

コンサント管理市場は2026年に10億7,000万米ドルと評価されており、2031年までに23億4,000万米ドルに達すると予測されています。

どの地域が収益でリードしていますか?

北米は2025年に36.20%の収益シェアでリードしており、州レベルのプライバシー法と強固な企業採用によって牽引されています。

最も成長が速いセグメントはどこですか?

ヘルスケアは、保護された医療情報の転送に関する厳格な規則により、2026年〜2031年のCAGR 18.7%で最速の成長を示しています。

サービスが急速に拡大している理由は?

規制の複雑さと社内プライバシー専門知識の不足が、企業を実装コンサルティングおよびマネージドコンプライアンスサービスへと向かわせており、サービスのCAGR 17.1%を牽引しています。

クラウドデプロイメントはコンサント管理にどのような利点をもたらしますか?

クラウドプラットフォームはリアルタイムの規制更新、エラスティックなスケーラビリティ、グローバルエッジデリバリーを提供し、デプロイメントモデルの中で最高の予測CAGR 18.0%を支えています。

最終更新日: