スマートウォーターメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

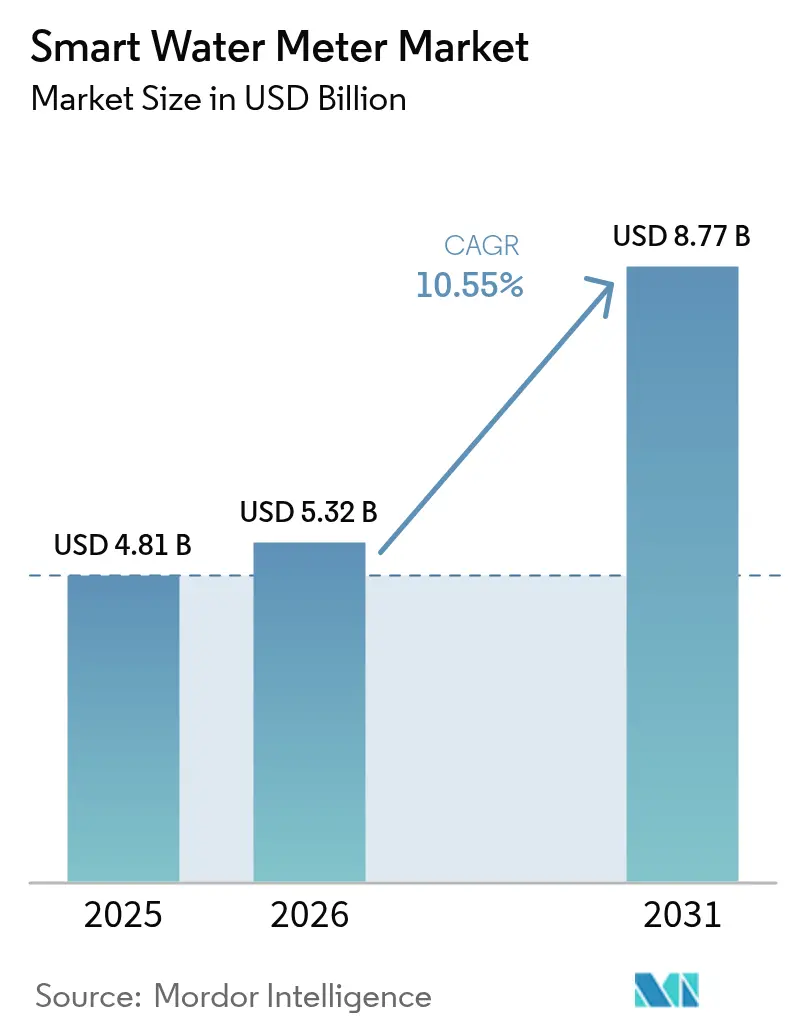

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 8.77 十億米ドル |

| 成長率 (2026 - 2031) | 10.55% CAGR |

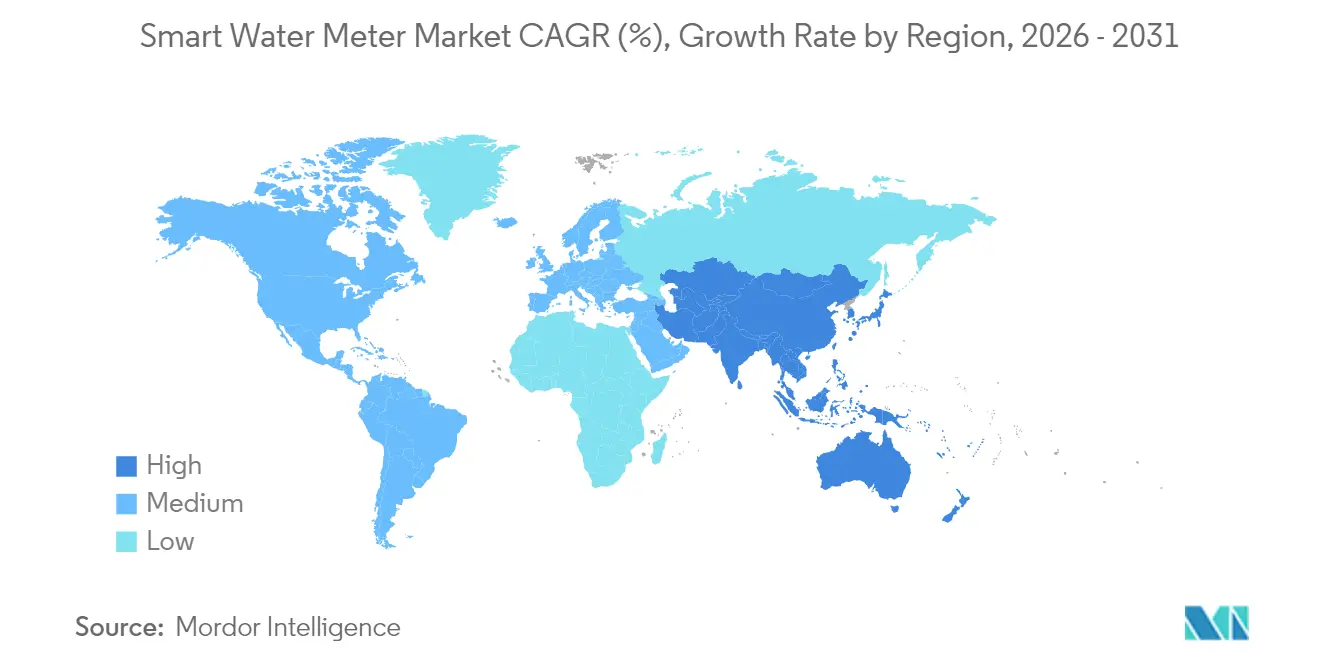

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるスマートウォーターメーター市場分析

スマートウォーターメーター市場規模は2025年に65億6,600万米ドルと評価され、2026年の72億5,200万米ドルから2031年には119億6,700万米ドルに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率は10.55%です。公益事業者は機械式メーターからリアルタイム監視、自動請求、データ主導型漏水検知を可能にする接続デバイスへの移行を続けています。省水に関する規制上の義務付け、老朽化した配水インフラの更新に対する高まる圧力、モノのインターネット(IoT)プラットフォームの拡大が相まって、公益事業者クラス全体での普及を加速させています。ベンダー間の競争は、良好な総保有コストを維持しながらアナリティクスと双方向通信を統合することに集中しています。ペイ・アズ・ユー・セーブ方式などの資金調達オプションの拡大や、検証済みの水損失削減に報酬を与えるパフォーマンスベースの規制が、先進国・新興国双方における需要パイプラインをさらに強化しています。

レポートの主要ポイント

- 技術別では、自動メーター検針(AMR)が2025年のスマートウォーターメーター市場シェアの57.10%を占め、先進計量インフラ(AMI)は2031年までに年平均成長率11.55%で拡大すると予測されています。

- 用途別では、住宅用の展開が2025年のスマートウォーターメーター市場規模の58.00%を占め、商業用の展開は2031年まで年平均成長率11.85%で進展しています。

- メータータイプ別では、機械式およびタービン式ユニットが2025年のスマートウォーターメーター市場シェアの53.20%を占めていましたが、超音波式メーターは同期間中に年平均成長率11.95%で成長しています。

- 通信技術別では、独自仕様の無線周波数(RF)システムが2025年のスマートウォーターメーター市場において48.50%の収益シェアでトップとなり、セルラー方式のプロトコルが2031年までに年平均成長率12.15%という最高の予測成長率を記録しています。

- コンポーネント別では、ハードウェアが2025年のスマートウォーターメーター市場規模の60.10%を占め、ソフトウェアおよびアナリティクスセグメントは2031年まで年平均成長率11.60%を記録しています。

- 展開別では、改修プログラムが2025年のスマートウォーターメーター市場の63.40%のシェアを占め、新規設置は2031年まで年平均成長率11.35%で増加する見込みです。

- 地域別では、欧州が2025年のスマートウォーターメーター市場において36.10%の収益シェアを占め、アジア太平洋地域が年平均成長率12.05%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートウォーターメーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の支援的規制 | +2.8% | 欧州および北米で最も強い影響力を持つグローバル | 中期(2〜4年) |

| 水使用効率の改善ニーズ | +2.4% | 中東・北アフリカ(MENA)やオーストラリアなど水資源逼迫地域で特に深刻な影響を持つグローバル | 長期(4年以上) |

| 無収水(NRW)損失の削減 | +2.1% | アジア太平洋地域およびラテンアメリカの途上市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| スマートシティおよびIoTプラットフォームの統合 | +1.9% | アジア太平洋地域のコア市場、欧州および北米へのスピルオーバー | 長期(4年以上) |

| ペイ・アズ・ユー・セーブ型資金調達モデル | +1.2% | 北米および欧州、新興市場への拡大 | 短期(2年以内) |

| 干ばつによる省水義務付け | +1.6% | カリフォルニア州、オーストラリア、南アフリカ、地中海沿岸欧州に焦点を当てた地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の支援的規制

義務付け展開スケジュールおよび水使用効率基準が、コンプライアンスおよび報告ニーズを満たす先進的計量ソリューションへの移行を公益事業者に促しています。EU飲料水指令はエンドツーエンドの監視を要求しており、ドイツとフランスはすべての新築および大規模改修工事にスマートメーターを義務付けています。[1]Xylem、「アングリアン・ウォーターはSensusスマートメーターによる展開を2030年まで継続」、xylem.com カリフォルニア州の恒久的な水使用規則は、執行のための詳細なデータを要求しており、AMIの展開を資金調達適格性の前提条件としています。[2]CivicPlusによる行政ウェブサイト、「住宅用ウォーターメーター交換プログラムおよび検針システムのアップグレード」、sanluisaz.gov 公益事業者は水損失削減と顧客エンゲージメント改善を文書化することでコスト回収メカニズムを得られ、投資リスクを低減して全域展開を支援します。ベンダーは単位コストを削減する大量注文の恩恵を受け、政策立案者は省水の進捗を追跡するための透明なパフォーマンス指標を確保します。市区町村、地域、国家レベルを問わず、規制はスマートウォーターメーター市場の普及に必要な長期的確実性を支えています。

水使用効率の改善ニーズ

水資源が乏しい地域の公益事業者は、高消費パターンを特定し、行動変容を支援する時間単位データで顧客を支援するために、接続型メーターを導入しています。継続的なテレメトリーを使用する工業施設は、漏水の特定とプロセスの最適化後に20〜30%の消費削減を報告しています。[3]Veolia Water Technologies & Solutions、「ヴェオリアが人工知能の展開を次のレベルへ」、watertechnologies.com 土壌水分センシングと気象ベースのスケジューリングを組み合わせた農業パイロットは最大28%の節約を記録しており、分野横断的な有用性を実証しています。効率化による利益は、水の生産と揚水が大きな運営費を構成するため、エネルギー節約にもつながります。アナリティクスアプリケーションは需要を予測し、公益事業者がピークを平滑化してキャパシティ拡張を先送りできるようにします。公益事業者が省水を収益デカップリングに結び付けることで、効率化の利益は安定した財務パフォーマンスに転換され、スマートウォーターメーター市場を前進させます。

無収水損失の削減

スマートメーターは、流入量と請求量のバランスを取る配水ネットワークモデルにデータを供給し、隠れた漏水、盗水、メーター改ざんを露出させます。130万のエンドポイントをカバーするヨークシャー・ウォーターのLoRaWAN展開は、実際の損失量の測定可能な減少と顧客体験の向上をもたらしました。予測アルゴリズムは異常を検知し、公益事業者が迅速な漏水対応により無収水を10〜15%削減できるようにします。コスト削減は処理量とエネルギー使用量の低減にも及び、大規模展開の経済的根拠を改善します。GISおよびモバイルワークフォースソフトウェアとのデータ統合により、財務的影響に基づいて修繕の優先順位付けが可能となり、作業員の割り当てを効率化し、停止時間を短縮します。パフォーマンスの改善は規制上のスコアカードに反映され、スマートウォーターメーター市場のビジネスケースを強化します。

スマートシティおよびIoTプラットフォームの統合

中国、シンガポール、および西欧における都市デジタル化プログラムは、エネルギー、交通、環境も管理するより広範なIoTアーキテクチャ内に水道メータリングを組み込んでいます。NB-IoTやLoRaWANなどの低消費電力広域通信プロトコルは電池駆動のメーターをサポートし、コストのかかる現地電源なしにほぼリアルタイムのデータを提供します。エンドポイントにおけるエッジコンピューティングは、壊滅的な漏水発生時の自動遮断を含むローカルな意思決定を可能にします。顧客ポータルは水道とエネルギーのダッシュボードを統合し、透明性と請求精度を向上させます。オープンスタンダードアーキテクチャはベンダーロックインを制限し、スケーラブルで相互運用可能なネットワークを促進します。スマートシティの資金プールが拡大するにつれて、水道事業者は新たな資本源へのアクセスを得て、スマートウォーターメーター市場をさらに拡大させています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期コストとサイバーセキュリティリスク | -1.8% | 途上市場および中小規模の公益事業者で特に深刻な影響を持つグローバル | 短期(2年以内) |

| システム統合の複雑性 | -1.4% | レガシーインフラが普及している北米および欧州 | 中期(2〜4年) |

| 公益事業者のデータアナリティクス人材不足 | -0.9% | 農村部および途上地域で特有の課題を抱えるグローバル | 長期(4年以上) |

| 超音波ユニットのバッテリー寿命の限界 | -0.7% | 極端な気候帯および遠隔地展開エリアへの地域的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期コストとサイバーセキュリティリスク

AMIの全面展開はエンドポイントあたり200〜400米ドルのコストがかかり、資本予算が逼迫している公益事業者にとって課題となっています。料金ケースの承認には数年かかることがあり、プロジェクト開始日が遅延します。サイバーセキュリティ対策、暗号化、侵入検知、24時間監視により、プロジェクト総費用がさらに15〜25%増加します。[4]DLT、「水のためのAI:AIが水産業を変える10の方法」、dlt.com 特に途上国の中小規模のシステムは、優遇融資なしに投資を先送りすることが多いです。高プロファイルなサイバーインシデントは規制上の監視を強化し、コンプライアンスコストをさらに引き上げます。これらの要因が総体として、資金調達メカニズムが成熟しセキュリティフレームワークが標準化されるまでの間、スマートウォーターメーター市場の成長を圧迫しています。

システム統合の複雑性

レガシーの請求および顧客情報プラットフォームは、15分間隔データの取り込みに必要なインターフェースを欠いていることが多いです。ミドルウェアのアップグレードと人員トレーニングが過小評価された場合、公益事業者は20〜40%の予算超過を報告しています。通信標準の不一致は相互運用性の問題を引き起こし、公益事業者をシングルベンダーエコシステムに縛り付けるか、コストのかかるカスタム開発に資金を投じることを強いています。変更管理の負担が展開速度を低下させ、運用スタッフをコアサービス提供業務から一時的に引き離し、成熟した地域におけるスマートウォーターメーター市場の勢いを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AMRが優位を保つ中でAMIが地歩を固める

自動メーター検針(AMR)システムは2025年のスマートウォーターメーター市場シェアの57.10%を占め、その定着したベースとコスト効率の高い一方向データ送信を反映しています。多くの公益事業者は、大規模なネットワーク構築なしにドライブバイ収集が手作業を大幅に削減するため、近代化の初期段階でAMRを採用しています。AMRに関連するスマートウォーターメーター市場規模は依然として大きいですが、第二世代の展開が双方向アーキテクチャを優先するにつれて成長は緩やかになっています。

先進計量インフラ(AMI)は、公益事業者がリアルタイムの漏水アラート、遠隔切断、時間変動型料金制度を求めるにつれて、2031年まで年平均成長率11.55%を記録しています。セルラー方式、NB-IoT、LoRaWANモジュールのコストが下落し、AMI採用の主要障壁が解消されています。サービスプロバイダーはメーター、アナリティクス、ソフトウェアサブスクリプションをパッケージ化し、資本コストを運営予算に分散させています。データリッチなAMIプラットフォームは省水プログラムと容易に統合でき、地域への浸透を加速させてスマートウォーターメーター市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:商業セクターがイノベーションを牽引

複数の欧州および北米のマンデートが新築住宅へのスマートメーター設置を義務付けた後、住宅用の展開が2025年のスマートウォーターメーター市場規模の58.00%を形成しました。消費者は省水目標を具体的な節約に結び付ける利用状況ポータルの恩恵を受け、安定した交換サイクルを維持しています。

商業用建物は年平均成長率11.85%で最も急速な採用を示しており、水道、エネルギー、HVACデータを組み合わせる施設管理ソフトウェアによって推進されています。高層不動産オーナーは運営費の削減とグリーンビルディング認証を通じて投資を正当化しています。小売チェーンとホスピタリティグループはアナリティクスを活用してサイトのベンチマーキング、隠れた漏水の発見、灌漑の最適化を行っています。サステナビリティ報告フレームワークが厳格化するにつれて、企業ユーザーは展開を拡大し、スマートウォーターメーター市場全体の成長を後押ししています。

メータータイプ別:超音波技術が勢いを増す

機械式およびタービン式デバイスは2025年のスマートウォーターメーター市場シェアの53.20%を占め、これは成熟したサプライチェーンと低い調達価格によるものです。公益事業者は幅広いサービス環境におけるその使い慣れた操作性と実証済みの耐久性を重視しています。

超音波式メーターは低流量での精度が改善されることで請求の忠実性と顧客信頼を向上させるため、年間11.95%の成長が予測されています。可動部品がないため、超音波モデルはメンテナンスのためのトラック出動を減らしサービス寿命を延ばします。これは遠隔ネットワークにおける重要な要素です。バッテリー化学の向上は以前の寿命懸念を軽減し、大規模展開への技術の適用可能性を高めています。これらの利点はアドレス可能な機会を拡大し、スマートウォーターメーター市場の発展に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

通信技術別:セルラー方式のプロトコルが成長を牽引

多くのAMRシステムが固定式またはドライブバイ型の無線周波数(RF)を採用しているため、独自仕様の無線ネットワークは2025年に48.50%の収益シェアを維持しました。公益事業者は農村環境での予測可能なパフォーマンスと長距離通信能力を評価しています。

セルラー方式のNB-IoTおよびLTE-Mソリューションは、グローバルカバレッジ、管理されたセキュリティレイヤー、標準ベースのハードウェアにより年平均成長率12.15%を記録しています。通信事業者は生涯接続コストを低減する公益事業者向けデータプランを提供しています。無線によるファームウェア更新と強固な暗号化により運用が簡素化され、セキュリティ態勢が強化され、公益事業者は新規入札においてセルラー方式を優先するようになっています。LoRaWANは信頼性の高いセルラーフットプリントが欠如している低密度地域での地位を固め続けており、スマートウォーターメーター市場拡大への複数の経路を確保しています。

コンポーネント別:ソフトウェアアナリティクスが価値創造を推進

ハードウェアはメーター、アンテナ、設置キットを含み、依然としてスマートウォーターメーター市場規模の60.10%を占めています。タイトなサプライチェーンと継続的な交換プログラムにより、安定した出荷量が維持されています。

ソフトウェアおよびアナリティクスは、公益事業者が漏水アラーム、パーソナライズされたアラート、予知保全によりデータを収益化するにつれて、2031年まで年平均成長率11.60%で成長しています。サブスクリプションベースのダッシュボードは、初期資本支出を相殺する経常収益を生み出しています。クラウドプラットフォーム内に登場している人工知能(AI)アルゴリズムは、今や異常な消費を検知し事前対応的な資産介入を推奨しており、アナリティクスをベンダーポートフォリオにおける重要な差別化要素として位置づけ、スマートウォーターメーター市場の勢いを促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開別:新規設置が加速

改修プロジェクトは2025年のスマートウォーターメーター市場の63.40%を占め、これはOECD加盟国全体で老朽化した機械式インフラの義務的交換によって推進されました。アップグレードプログラムはしばしばメーターと付帯的な圧力・水質センサーをバンドルして包括的な資産インサイトを提供します。

新規設置はアジア太平洋地域および中東のグリーンフィールド開発が当初からスマートインフラを指定するにつれて、年間11.35%成長しています。デベロッパーはバンドルされたエネルギー・水道パッケージを活用してサステナビリティ規程を満たし、不動産価値を高めています。ラテンアメリカでは、コンセッションモデルがレガシーシステムを完全に迂回した完全なネットワーク展開に資金を提供しています。これらのダイナミクスはスマートウォーターメーター市場の範囲を交換サイクルを超えて拡大しています。

地域分析

欧州は2025年のスマートウォーターメーター市場において36.10%の収益シェアで首位を占め、水損失追跡と透明な請求を義務付けるEU指令によって支えられています。各国の実施ロードマップは安定した入札パイプラインを保証し、長期的なベンダーフレームワークが調達を効率化しています。公益事業者はまた、気候レジリエンスを対象とした復興基金を活用し、安定した地域需要を支える地区規模のAMI展開を加速させています。

アジア太平洋地域は2031年まで年平均成長率12.05%という最も急速な拡大を記録しています。中国の広範なスマートシティパイロットは、メータリングを地区デジタルツイン内に組み込み、一方インドのジャル・ジーワン・ミッション(Jal Jeevan Mission)はスマートエンドポイントを含む農村接続への資金を提供しています。インドネシアやベトナムなどの東南アジア経済は急速な都市化と同時にレガシー資産のアップグレードを行い、旧技術に関連した埋没コストを回避しています。政府補助金、多国間融資、官民パートナーシップが組み合わさって設置を拡大し、スマートウォーターメーター市場を拡大させています。

北米は老朽化インフラの更新と州全体の省水義務付けから恩恵を受けています。カリフォルニア州の公益事業者は、一人当たり使用量制限を施行し遠隔遮断による山火事レジリエンスを支援するためにAMIを展開しています。カナダは無収水回収に焦点を当てた州レベルの近代化プログラムを推進し、漸進的な成長を加えています。ブラジルのコンセッション入札はラテンアメリカにおける相当規模の今後の機会を示し、一方中東・アフリカの公益事業者はスマートメーターを活用して水不足への対処と盗水削減に取り組んでいますが、展開の進捗は資金調達の可用性と通信ネットワークの整備状況によって異なります。

競争環境

スマートウォーターメーター市場は適度に分散しており、Itron、Badger Meter、Xylem-Sensusなどの主要企業が地域メーカーやIoTスペシャリストと競争しています。トップ企業はハードウェア、通信、クラウドアナリティクスの完全なスタックを提供し、公益事業者の統合リスクを低減します。最近の統合はデータ中心の提供物への転換を示しています:Badger Meterの1億8,500万米ドルのSmartCover買収はポートフォリオに高度な漏水検知ソフトウェアを注入し、XylemはIdricaのアナリティクスプラットフォームをSensusに統合して予測インサイトを深化させました。

競争の焦点は今や、メーターテレメトリーを実行可能なメンテナンスおよび顧客エンゲージメントのアウトプットに変換する人工知能(AI)アルゴリズムにあります。企業は、公益事業者が二桁台の無収水率を回収したり、ピーク時の処理エネルギーを削減したパイロットプロジェクトを紹介することで、価値実現までの時間指標を強調しています。コンポーネントの小型化とバッテリーの革新が追加の差別化要素となっており、特に容易なサービスアクセスのない遠隔展開において重要です。

地域参入企業は、特定の料金構造に合わせて低コストの超音波ユニットやローカライズされたクラウドダッシュボードをカスタマイズすることでニッチを開拓しています。公益事業者がベンダーロックインを回避するためにオープンスタンダードを主張するにつれて、相互運用性認証の重要性が増しています。市場ポジショニングはまた、資金調達サポートにも依存しており、ペイ・アズ・ユー・セーブや成果ベースの契約を提供するベンダーは、以前はAMI全展開のための資本が不足していた中小規模の公益事業者へ浸透しています。これらの競争ダイナミクスはスマートウォーターメーター市場全体を引き続き拡大させています。

スマートウォーターメーター業界のリーダー企業

Arad Ltd.

Badger Meter Inc.

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Kamstrup A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:アリゾナ州サンルイスは、276万米ドルの次世代メータープロジェクトを完了し、5,000台の機械式ユニットをリアルタイムの顧客ポータルと漏水検知に接続する超音波式AMI機器に交換しました。

- 2025年3月:Xylem VueはAIを活用した異常検知を強調した「ウォーターテクノロジートレンド2025」レポートをリリースしました。

- 2025年2月:インドのタンバラム市は、スマート監視を備えた日産150万リットル(1.50 MLD)プラントに対してインドルピー406万クロール(490万米ドル)の入札を行いました。

- 2025年1月:オハイオ州クヤホガフォールズは、水道・電力統合AMIを備えた市全体の次世代メータープロジェクトを開始しました。

- 2024年11月:Itronはテネシー州の25,000台のメーターを超音波式スマートデバイスにアップグレードし、請求精度の向上により収益が10%向上したと報告しました。

世界のスマートウォーターメーター市場レポートの範囲

スマートウォーターメーターは、施設全体の主要給水パイプラインまたはサブゾーンを含む、供給パイプライン/出口を通過する水の量/体積を計測するために使用される機器です。計測は立方フィートやガロンなどの単位で行うことができます。

スマートウォーターメータリング市場は、技術別(自動メーター検針、先進計量インフラ)、用途別(住宅用、商業用、工業用)、地域別(北米、欧州、アジア太平洋地域、ラテンアメリカ、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| 自動メーター検針(AMR) |

| 先進計量インフラ(AMI) |

| 住宅用 |

| 商業用 |

| 工業用 |

| 農業用 |

| 機械式/タービン式 |

| 超音波式 |

| 電磁式 |

| 無線周波数(独自仕様RF) |

| LoRaWAN/その他LPWAN |

| セルラー方式(NB-IoT/LTE-M) |

| 有線(M-バス/イーサネット) |

| ハードウェア |

| ソフトウェアおよびアナリティクス |

| サービス |

| 新規設置 |

| 改修/交換 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 技術別 | 自動メーター検針(AMR) | ||

| 先進計量インフラ(AMI) | |||

| 用途別 | 住宅用 | ||

| 商業用 | |||

| 工業用 | |||

| 農業用 | |||

| メータータイプ別 | 機械式/タービン式 | ||

| 超音波式 | |||

| 電磁式 | |||

| 通信技術別 | 無線周波数(独自仕様RF) | ||

| LoRaWAN/その他LPWAN | |||

| セルラー方式(NB-IoT/LTE-M) | |||

| 有線(M-バス/イーサネット) | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアおよびアナリティクス | |||

| サービス | |||

| 展開別 | 新規設置 | ||

| 改修/交換 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

スマートウォーターメーター市場の2026年の規模はどのくらいですか?

スマートウォーターメーター市場規模は2026年に72億5,200万米ドルであり、2031年に向けて10.55%の成長軌道を描いています。

スマートウォーターメータリングにおいて最も急速に成長している地域はどこですか?

アジア太平洋地域は中国のスマートシティ投資とインドの農村拡大プログラムを背景に年平均成長率12.05%で成長をリードしています。

最も急速に拡大している技術セグメントはどれですか?

先進計量インフラ(AMI)は、公益事業者が双方向通信を求めるにつれて、年間11.55%の成長で最高の成長率を記録しています。

公益事業者が超音波式メーターを採用する理由は何ですか?

超音波ユニットは低流量での計測精度が高くメンテナンスが少ないため、公益事業者は請求精度を改善しサービスコストを削減できます。

より広範な展開に対する主要な障壁は何ですか?

初期資本とサイバーセキュリティ費用の追加が最大の課題であり、特に中小規模または資源制約のある公益事業者にとって顕著です。

最終更新日: