スリープテックデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.74 十億米ドル |

| 市場規模 (2031) | 79.88 十億米ドル |

| 成長率 (2026 - 2031) | 18.12% CAGR |

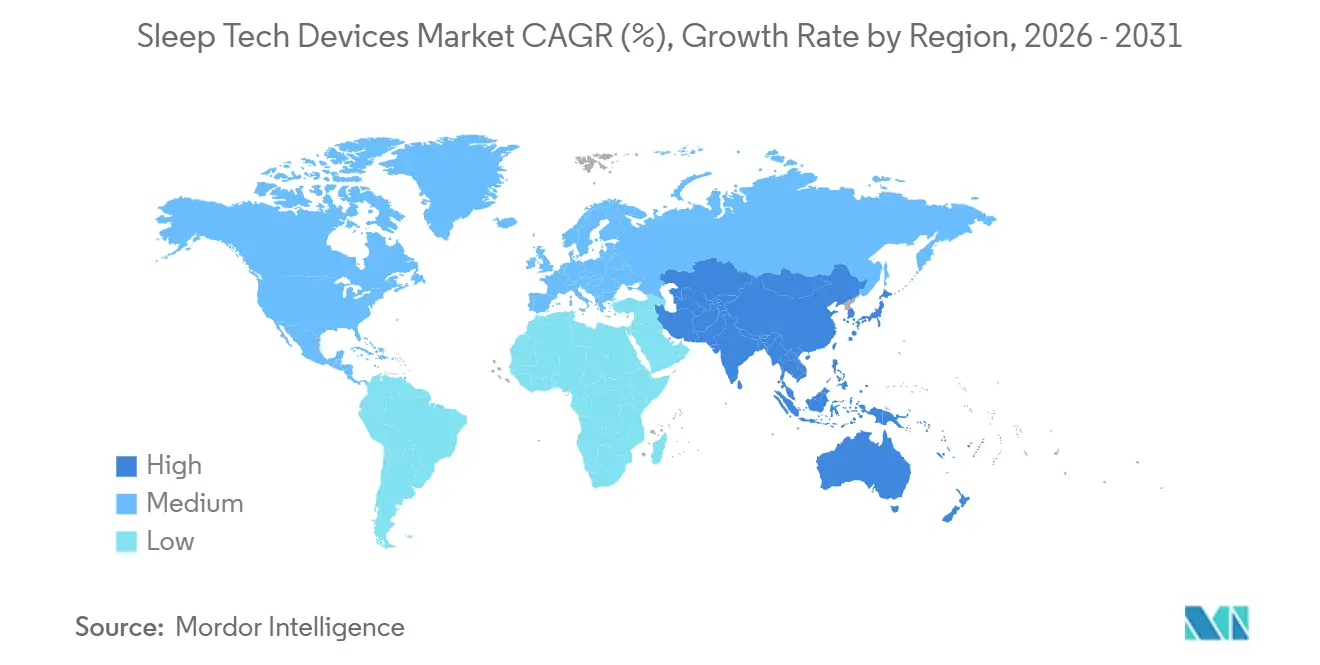

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

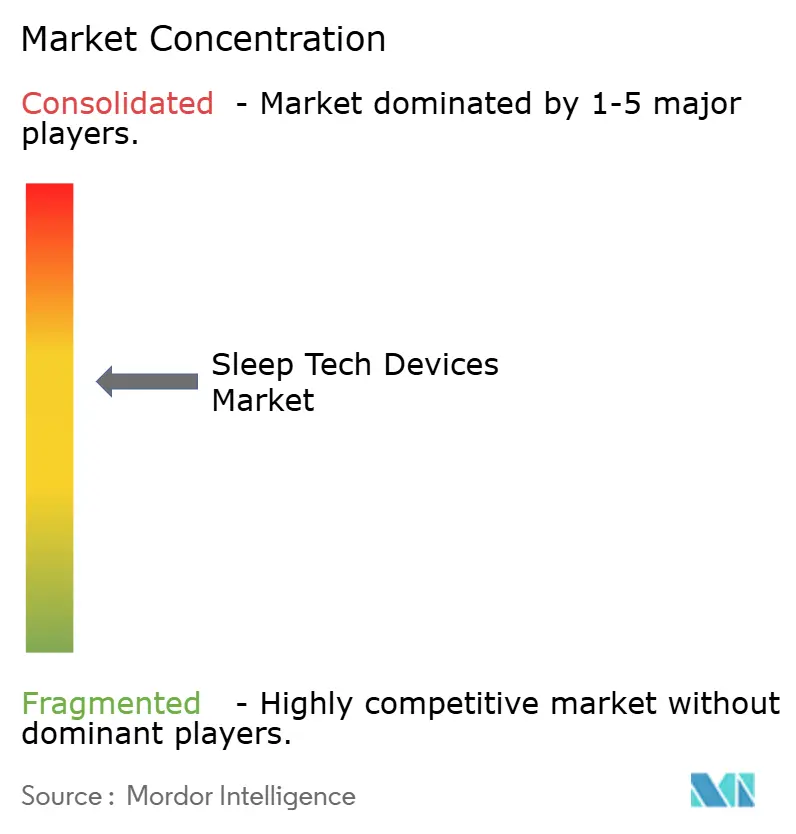

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリープテックデバイス市場分析

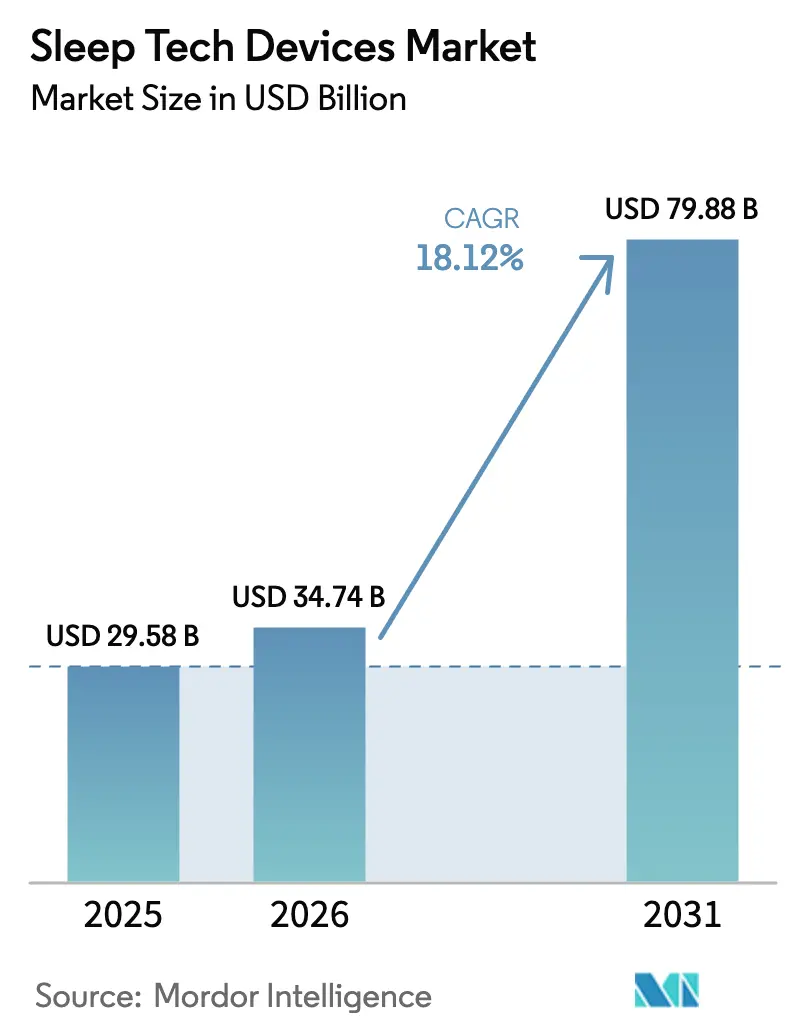

スリープテックデバイス市場規模は、2025年に295億8,000万米ドル、2026年に347億4,000万米ドルと予測され、2031年までに798億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率18.12%で成長する見込みです。

この成長は、クリニック中心の診断から、ハードウェアとサブスクリプション型アナリティクスを統合した、接続された在宅ソリューションへの大きな転換を反映しています。ウェアラブルデバイスが価値創造を牽引しており、FDA認可によってApple Watch Series 10やSamsung Galaxy Watch7などの製品がウェルネストラッカーから償還可能な診断ツールへと格上げされています。欧州連合の医療機器規制や在宅検査に対するメディケアの適用拡大などの規制上の進展が、新規参入者の市場参入を加速させています。さらに、SleepViT ASICデザインなどのエッジAIチップはわずか0.56ミリワットで動作し、リアルタイムのデバイス推論を可能にしながら、クラウドの継続的なコストを削減しています。しかし、HIPAAおよびGDPRに基づくデータプライバシー規制の施行が一貫していないことが課題となっており、ブランドは管轄区域固有の要件に合わせた市場参入戦略の適応を求められています。

主要レポートのポイント

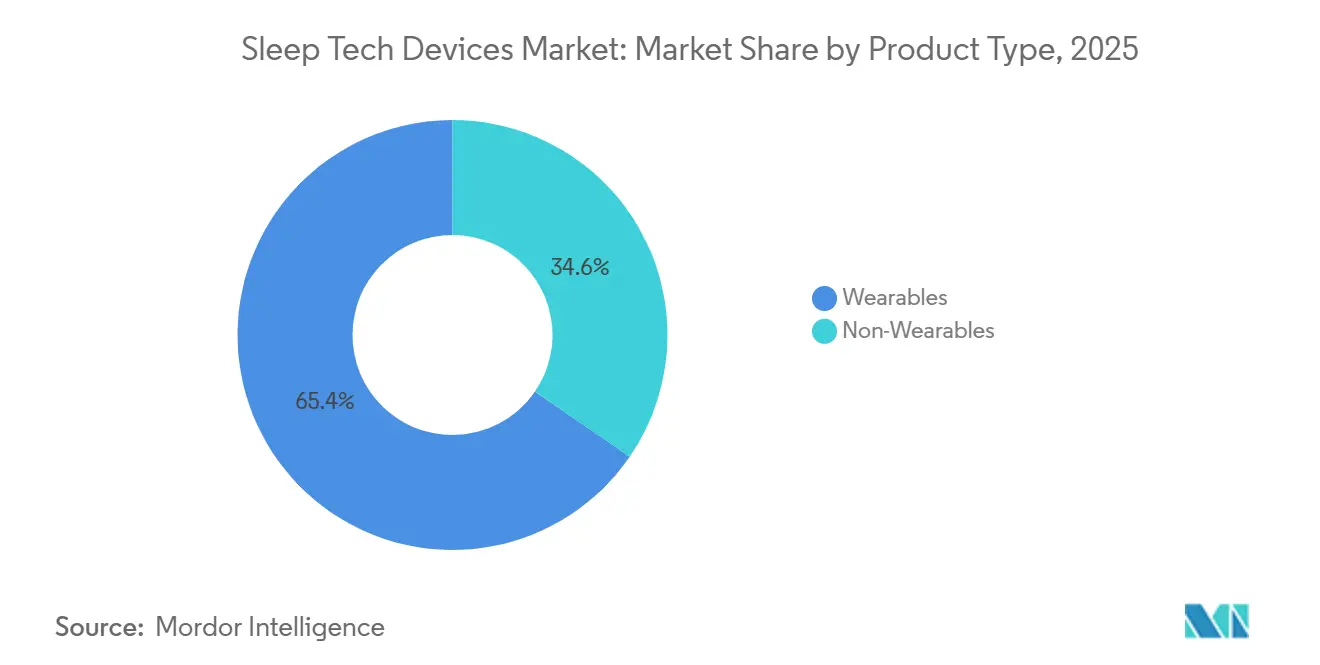

- 製品タイプ別では、ウェアラブルが2025年のスリープテックデバイス市場において65.43%のシェアを占めてリードしており、同セグメントは2031年にかけて年平均成長率20.43%で成長する見込みです。

- 用途別では、不眠症が2025年の収益の42.45%を占め、ナルコレプシーデバイスは2026年から2031年にかけて最高の年平均成長率20.55%を記録する見込みです。

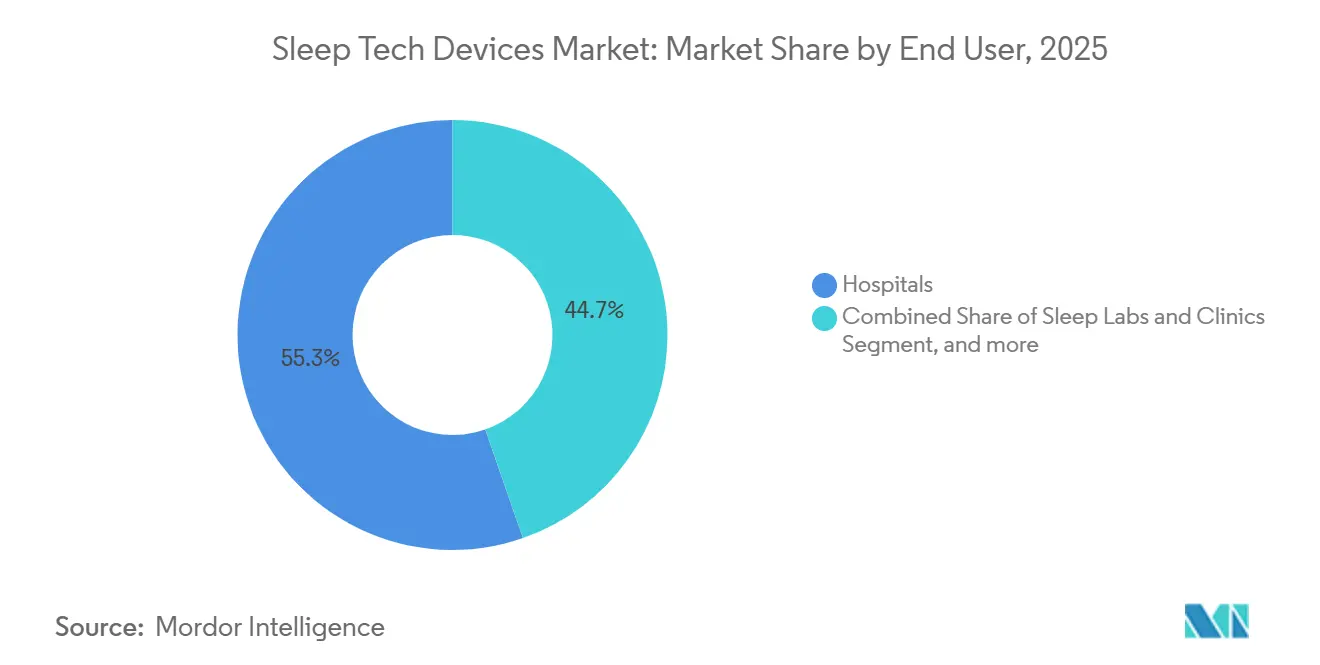

- エンドユーザー別では、病院が2025年の収益の55.32%を占め、在宅ケア環境は年平均成長率21.56%で拡大しています。

- 流通チャネル別では、オフライン小売が2025年の売上の41.45%を占め、ダイレクト・トゥ・コンシューマーEコマースは年平均成長率21.45%を記録する見込みです。

- 地域別では、北米が2025年に42.87%のシェアでリードし、アジア太平洋は2031年にかけて年平均成長率19.43%のペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスリープテックデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 睡眠障害の有病率の増加 | +4.2% | グローバル、特に北米およびアジア太平洋の都市部 | 中期(2〜4年) |

| ウェアラブル、センサー、AIにおける技術的進歩 | +5.1% | 北米、欧州、アジア太平洋のテクノロジーハブ | 短期(2年以内) |

| 睡眠最適化のためのスマートホームエコシステムの採用拡大 | +2.8% | 北米、欧州、中東への初期波及 | 中期(2〜4年) |

| 在宅睡眠検査に対する規制支援と償還の拡大 | +3.4% | 北米、欧州、アジア太平洋での段階的な普及 | 長期(4年以上) |

| 保険ウェルネスプログラムへの睡眠データの統合 | +1.9% | 北米、欧州およびアジア太平洋でのパイロット | 長期(4年以上) |

| リアルタイムのオンデバイス睡眠分析を可能にするエッジAIチップ | +2.3% | グローバル、米国およびアジア太平洋のファブが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

睡眠障害の有病率の増加

2024年には推定8億5,200万人の成人が不眠症状を経験しており、これは世界の成人人口の16.2%に相当します[1]Nature Communications、「睡眠時無呼吸症候群のグローバル負担 2024年」、nature.com。閉塞性睡眠時無呼吸症候群の診断数は9億3,600万件に達しましたが、クリニックの処理能力が需要に追いつかないため、80%が未診断のままです。米国では、2024年に成人の36%が診断済みの睡眠障害を開示しており、在宅検査が補完できるケアのギャップが浮き彫りになっています。小児ナルコレプシーに対するWakixのFDA承認により治療対象人口が拡大し、若年層におけるモニタリングウェアラブルの需要が高まっています。高齢化と肥満率の上昇、特にインドと中国において、睡眠呼吸障害の世界的な発生率をさらに高めています。

ウェアラブル、センサー、AIにおける技術的進歩

Oura Ring Generation 4は、以前のモデルと比較してモーションアーティファクトを30%削減し、パーソナライズドコーチングのためのAdvisor AIを導入しました。Apple Watch Series 10は、加速度計と心拍数データを使用して85%以上の感度で睡眠時無呼吸症候群を検出します。SleepViTの超低消費電力ASICは睡眠ステージ分類をローカルで実行し、レイテンシとクラウドコストを最小化します[2]IEEE、「SleepViT:ウェアラブル睡眠分析のための超低消費電力ASIC」、ieee.org。Samsung Galaxy Watch7は睡眠ステージの一致率を78%に向上させ、臨床アクチグラフィとのギャップを縮小しました。これらの改善により、コンシューマー向けウェアラブルと研究室グレードのデバイスとの性能差が縮まり、医師の推薦と保険償還が促進されています。

睡眠最適化のためのスマートホームエコシステムの採用拡大

Apple、Google、Samsungが支持するMatterプロトコルは、スマートホームデバイスを統合し、温度、照明、音響がリアルタイムで生体信号に応じて調整されるようにします。Google Nest HubはSoliレーダーを使用して非接触の呼吸信号を収集し、パルスオキシメトリと比較して92%の精度を達成しています。Withings Sleep Matは、夜間にデバイスを装着したくないユーザー向けにマットレス下センシングを提供します。夜間に2,700ケルビンから朝に5,500ケルビンへと変化するサーカディアンアライン照明システムは、査読済み試験において入眠潜時を19%短縮しました。エコシステムが収束するにつれて、プラットフォームオーナーが価値を集約する一方、スタンドアロントラッカーは相互運用性の課題に直面しています。

在宅睡眠検査に対する規制支援と償還の拡大

FDAは2025年4月にResmedのNightOwlを認可しました。これは149米ドルの使い捨て在宅検査で、ポリソムノグラフィのコストの3分の1で利用できます。英国のNICEは2024年12月に、1回あたり40〜60英ポンドのAcuPebble SA100を含む6つの在宅検査を承認し、低コスト診断の正当性を確立しました。米国睡眠医学会は2024年に、最大7チャネルを持つタイプIII在宅検査を支持する技術ガイダンスを発表しました。メディケアは2025年に在宅検査の償還率を許容額の80%に引き上げ、高齢者の採用における主要な障壁を取り除きました。この政策の勢いは、症状認識から治療開始までの道筋を短縮します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なスリープテックデバイスの高コスト | -2.7% | グローバル、新興経済国で深刻 | 中期(2〜4年) |

| データプライバシーとセキュリティへの懸念 | -1.8% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| 標準化された臨床検証プロトコルの欠如 | -1.5% | 世界規模 | 長期(4年以上) |

| センサーコンポーネントのサプライチェーンの不安定性 | -1.3% | グローバル、アジア太平洋のファブが中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なスリープテックデバイスの高コスト

Eight SleepのPod 4 Ultraは2,000〜3,000米ドルで小売されており、大衆向けの健康ツールではなく高級品として位置づけられています。Sleep NumberのClimate360ベッドは10,000〜13,500米ドルの価格帯であり、最上位所得層の世帯に限定されています。Oura Ringは299〜399米ドルで、プレミアムアナリティクスのために月額5.99米ドルのサブスクリプションが必要であり、初年度の総所有コストが370米ドルを超えます。CPAP療法は、診断的ポリソムノグラフィが必要な場合に3,000米ドルを超えることがあり、無保険ユーザーの治療開始を遅らせます。サブスクリプションモデルは、特に年間一人当たり医療費が200米ドル未満の市場において、手頃さへの懸念を高めています。

データプライバシーとセキュリティへの懸念

GDPRは睡眠指標を明示的なユーザー同意を必要とする機密データとして分類しており、機能の採用を妨げる可能性のある詳細な許可フローをもたらしています[3]欧州委員会、「一般データ保護規則」、gdpr.eu。HIPAAはウェルネスデバイスに対して一貫性なく適用されており、保険会社が生体データに基づいて保険を引き受ける際に利用するグレーゾーンを生み出しています。2024年の消費者調査では、回答者の62%が差別的な価格設定への懸念を理由に、睡眠データを第三者と共有することに消極的であることが判明しました。独立したペネトレーションテストにより、最も人気のあるウェアラブル15製品のうち9製品にファームウェアの脆弱性が発見され、不正な生体情報へのアクセスが可能であることが明らかになりました。GDPRの罰金は世界収益の4%に達する可能性があり、HIPAAの違反は侵害された記録1件あたり最大50,000米ドルのコストがかかるため、メーカーは保守的なデータ管理慣行を採用するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルがサブスクリプション収益化を通じて市場を支配

ウェアラブルは2025年の収益の65.43%を占め、エッジアナリティクスと大規模なインストールベースがネットワーク効果を強化することで、2031年にかけて20.43%の成長が見込まれています。Ouraは2024年に5億米ドルの収益を上げ、オーナーの30%以上を月額サブスクライバーに転換しました。このモデルはハードウェア販売を超えたマージンを向上させます。Apple Watch Series 10は2億台以上のアクティブデバイスを活用し、追加の部品コストなしに既存ユーザーを睡眠時無呼吸症候群の患者に転換しています。Samsung Galaxy Watch7は前モデルと比較して睡眠ステージの精度を12パーセントポイント向上させ、臨床的な関連性に近づいています。

ノンウェアラブルは、受動的または環境に優しい介入を好む消費者に対応しています。Eight SleepのPod 4 Ultraは、デュアルゾーン温度制御により自己申告の睡眠品質を32%向上させます。Sleep NumberのClimate360は10,000米ドルを超える価格帯でレスポンシブエアチャンバーを統合し、裕福なウェルネス採用者に対応しています。ResmedのNightOwl使い捨て検査は149米ドルで診断を民主化し、検査室での検査を避けるユーザーを取り込んでいます。Withings Sleep Matはマットレス下センシングを提供しますが、マルチセンサーの精度が不足しており、臨床用途が制限されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:不眠症がリード、ナルコレプシーが加速

不眠症は2025年の用途別収益の42.45%を占め、ウェアラブルに組み込まれた認知行動療法モジュールが普及しました。Appleの呼吸エクササイズシーケンスは試験において入眠潜時を12分短縮し、メンタルヘルスとの融合を示しています。CPAPおよび関連する睡眠時無呼吸症候群デバイスは9億3,600万人の診断済みベースをターゲットとしていますが、ほとんどの症例は未治療のままであり、広大な診断プールが残っています。ResmedのAirSense 11は、固定圧力システムと比較して治療中断を18%削減するアダプティブアルゴリズムを使用しています。

ナルコレプシーデバイスは年平均成長率20.55%で最も急成長しているセグメントであり、6歳以上の小児患者を含むFDA承認によって牽引されています。LUMRYZの徐放性オキシバートナトリウムは2024年9月に認可を取得し、ウェアラブルが客観的なアドヒアランス指標を提供しています。加速度計による下肢静止不能症候群のモニタリングは、四肢運動データが臨床的意思決定のために検証されることで、付随的な収益源を生み出しています。リアルタイムデータがアクセス可能になるにつれて、治療は断続的な外来受診から継続的な用量調整へとシフトできます。

エンドユーザー別:在宅ケア環境が急増

病院は2025年の収益の55.32%を占め、ポリソムノグラフィと外科的介入が引き続き入院環境で行われています。しかし、在宅ケア環境はメディケアの償還改善とクラウドプラットフォームによるCPAPアドヒアランスデータの臨床医への直接送信により、年平均成長率21.56%を享受する見込みです。ResmedのAirViewプラットフォームは、四半期ごとの検診と比較して治療中断を22%削減し、遠隔モニタリングの有効性を実証しています。

睡眠検査室は、AASMガイドラインが中リスク患者に対してタイプIII在宅検査を認めた後、検査件数の減少に直面しています。UnitedHealthcare Motionなどの雇用主ウェルネスプログラムは、睡眠目標を達成し、デバイスを生産性戦略に統合したメンバーに年間最大1,500米ドルを支払います。病院から在宅への移行は、サービスの強度ではなく成果に報酬を与える、より広範な価値に基づくケアモデルと一致しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:Eコマースがシェアを拡大

オフライン小売は2025年の売上の41.45%を占め、高額購入への消費者の参入を容易にするコンサルティング型販売が牽引しています。Best BuyとOuraのパートナーシップにより、850以上の米国店舗でリングのサイジングを確認できます。耐久医療機器サプライヤーはCPAP販売に保険事前承認をバンドルし、実店舗の関連性を維持しています。

ダイレクト・トゥ・コンシューマーEコマースは、ブランドが完全なマージンを確保し、ファーストパーティデータを収集することで、2031年にかけて21.45%の成長が見込まれています。Eight SleepのPlusプランはユーザー1人あたり月額24米ドルを生み出し、2,000米ドルのベース製品に加えて継続的な収益を追加します。Amazonは2024年に4,000万件以上の睡眠関連注文を処理し、Primeロジスティクスを活用して配送の摩擦を軽減しました。400米ドル未満のウェアラブルでは、オンラインの利便性がショールーム体験を上回り、物理的チャネルからシェアを移動させています。

地域分析

北米は、高い保険カバレッジと早期のFDA認可が採用を促進し、2025年の収益の42.87%を維持しました。Resmedは2024年の米州収益として23億米ドルを計上し、堅調なCPAPの普及とクラウドサブスクリプションの成長を反映しています。カナダは在宅検査に対する州の償還を拡大し、都市部の睡眠検査室を超えたアクセスを広げました。

アジア太平洋地域は年平均成長率19.43%で最も急速な成長軌道を記録しています。中国のスリープテックデバイス市場は、50%を超えるEコマース普及率と政府の予防医療への重点により、2024年に12億米ドルを突破しました。インドの市場は2024年に3億米ドルと推定され、平均小売価格を下げる地場製造へのシフトから恩恵を受けています。XiaomiのMi Band 8 Proは50米ドルで販売され、コスト重視の購買層にトラッキングを民主化しています。HuaweiはWatch GT 4にTruSleepアルゴリズムを統合することで、中国のウェアラブルセグメントの15%のシェアを獲得しました。

欧州の成長はGDPRコンプライアンスコストと国別の償還障壁により遅れています。英国のNICEガイダンスは、検査室での検査を大幅に下回る価格の6つの在宅検査を承認し、低コスト診断に対する支払者の開放性を示しました。ドイツの法定保険は、不眠症に対するCE認証ウェアラブルに対して、認知行動療法(CBT-I)との同等性の証拠がある場合に資金を提供するようになりました。中東・アフリカは規模は小さいものの、湾岸諸国がデジタルヘルス戦略に投資する中、二桁成長で拡大しています。南米の採用は、平均デバイス価格が月間世帯収入の20%以上に相当するため、裕福な都市部ユーザーに限定されています。

競合環境

コンシューマーエレクトロニクスのリーダー企業がインストールベースを活用して主流デバイスに医療機能を追加するにつれて、競争が激化しています。ResmedとPhilipsは依然として治療用ハードウェア分野の約60%を占めていますが、診断グレードの精度を主張するウェアラブルとの競争が増しています。Appleの2024年9月の認可により、既存のスマートウォッチエコシステムを通じて9億3,600万人の潜在的な睡眠時無呼吸症候群ユーザーをターゲットにすることが可能になりました。非公開企業のOuraは、30%を超えるサブスクリプションシェアとハードウェアマージンを組み合わせることで、2024年に5億米ドルの収益を達成しました。

Eight Sleepはハードウェア・アズ・ア・サービスモデルを採用し、継続的なファームウェアアップグレードとコンシェルジュサポートを提供するために月額料金を請求することで、ハードウェアのコモディティ化から自社を守っています。Qualcommは低消費電力ニューラルプロセッサをカバーする2024年の特許を12件取得し、次世代ウェアラブルの基盤を築いた一方、Googleは非接触モニタリングのためのSoliレーダーを進化させています。Dreem SASなどの小規模イノベーターは高品質のEEG精度を確保していますが、流通規模に苦労しており、臨床重視のスタートアップにとっての参入障壁を示しています。

ホワイトスペースの機会は、小児モニタリングと新興市場でのオフラインアナリティクスに最適化された100米ドル未満のウェアラブルにあります。償還フレームワークが成熟し、規制当局がウェルネスと医療機器のギャップを縮小するにつれて、シリコン設計能力とクラウドプラットフォームを持つ既存企業がシェアを統合する可能性が高いです。

スリープテックデバイス産業のリーダー企業

Casper

Compumedics Limited

Huawei Technologies Co., Ltd.

Nihon Kohden Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SleepRes, Inc.は、Kairos陽圧気道圧(KPAP)を搭載したKricket PAPデバイスのFDA 510(k)認可を取得しました。このデバイスは66ポンド以上の患者の閉塞性睡眠時無呼吸症候群(OSA)を治療します。在宅、病院、睡眠センターでの使用に適しています。

- 2026年1月:LumiMindは、ラスベガスで開催されたCES 2026においてLumiSleepを発表しました。これはミリ秒単位のリアルタイムEEG変調とパーソナライズされたサウンドを活用した画期的な睡眠デバイスです。このデバイスは、非侵襲的な在宅ニューラルガイダンスを通じて脳を自然な睡眠開始パターンへと誘導することを目的としています。LumiSleepは2026年上半期に正式リリースが予定されています。

- 2025年9月:Somneeは次世代AI搭載スマート睡眠ヘッドバンドを発売しました。このデバイスは、ユーザーがより速く眠りにつき、より深い回復を達成し、全体的な睡眠パフォーマンスを最適化するのを支援するよう設計されています。高度なAI技術を活用して睡眠インサイトをパーソナライズし、睡眠の質を向上させます。

グローバルスリープテックデバイス市場レポートの範囲

レポートの範囲によると、スリープテックデバイスは、睡眠時無呼吸症候群、不眠症、ナルコレプシーなどの睡眠障害を持つ患者の転帰をモニタリングおよび改善するために設計されています。

スリープテックデバイス市場は、製品タイプ(ウェアラブルおよびノンウェアラブル)、用途(不眠症、閉塞性睡眠時無呼吸症候群、ナルコレプシー、下肢静止不能症候群&その他の障害)、エンドユーザー(病院、睡眠検査室&クリニック、在宅ケア環境、ウェルネスセンター&企業プログラム)、流通チャネル(オンラインEコマース&D2C、オフライン小売&専門店)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ウェアラブル | スマートウォッチ&バンド |

| スマートリング | |

| その他のウェアラブルデバイス | |

| ノンウェアラブル | 睡眠モニター(マットレス下/ベッドサイド) |

| スマートベッド&マットレス | |

| その他のノンウェアラブルデバイス |

| 不眠症 |

| 閉塞性睡眠時無呼吸症候群 |

| ナルコレプシー |

| 下肢静止不能症候群&その他の障害 |

| 病院 |

| 睡眠検査室&クリニック |

| 在宅ケア環境 |

| ウェルネスセンター&企業プログラム |

| オンライン(Eコマース&D2C) |

| オフライン小売&専門店 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | GCC | |

| その他の南米 | トルコ | |

| 製品タイプ別 | ウェアラブル | スマートウォッチ&バンド | |

| スマートリング | |||

| その他のウェアラブルデバイス | |||

| ノンウェアラブル | 睡眠モニター(マットレス下/ベッドサイド) | ||

| スマートベッド&マットレス | |||

| その他のノンウェアラブルデバイス | |||

| 用途別 | 不眠症 | ||

| 閉塞性睡眠時無呼吸症候群 | |||

| ナルコレプシー | |||

| 下肢静止不能症候群&その他の障害 | |||

| エンドユーザー別 | 病院 | ||

| 睡眠検査室&クリニック | |||

| 在宅ケア環境 | |||

| ウェルネスセンター&企業プログラム | |||

| 流通チャネル別 | オンライン(Eコマース&D2C) | ||

| オフライン小売&専門店 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | GCC | ||

| その他の南米 | トルコ | ||

レポートで回答される主要な質問

スリープテックデバイス市場の現在の評価額はいくらですか?

スリープテックデバイス市場規模は2026年に347億4,000万米ドルに達し、2031年までに798億8,000万米ドルに達する見込みです。

最大の収益シェアを持つ製品カテゴリーはどれですか?

ウェアラブルが分野をリードし、継続的なモニタリングとサブスクリプションモデルにより2025年の収益の65.43%を占めています。

2031年にかけて最も急速に拡大する地域はどこですか?

アジア太平洋は都市化と中間層の支出増加に牽引され、予測年平均成長率19.43%で最も急速な成長を記録しています。

規制の変化は採用にどのような影響を与えていますか?

在宅睡眠検査をより高い割合で償還するFDAおよびメディケアの決定が障壁を低減し、在宅診断を加速させています。

大衆市場への普及を制限する要因は何ですか?

高いデバイス価格と根強いデータプライバシーへの懸念が、特に新興経済国において普及を制約し続けています。

最も急速に成長している用途セグメントはどれですか?

ナルコレプシー管理を目的としたデバイスが最も高い成長を示しており、小児承認によりユーザーベースが拡大することで年平均成長率20.55%が見込まれています。

最終更新日: