中国糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

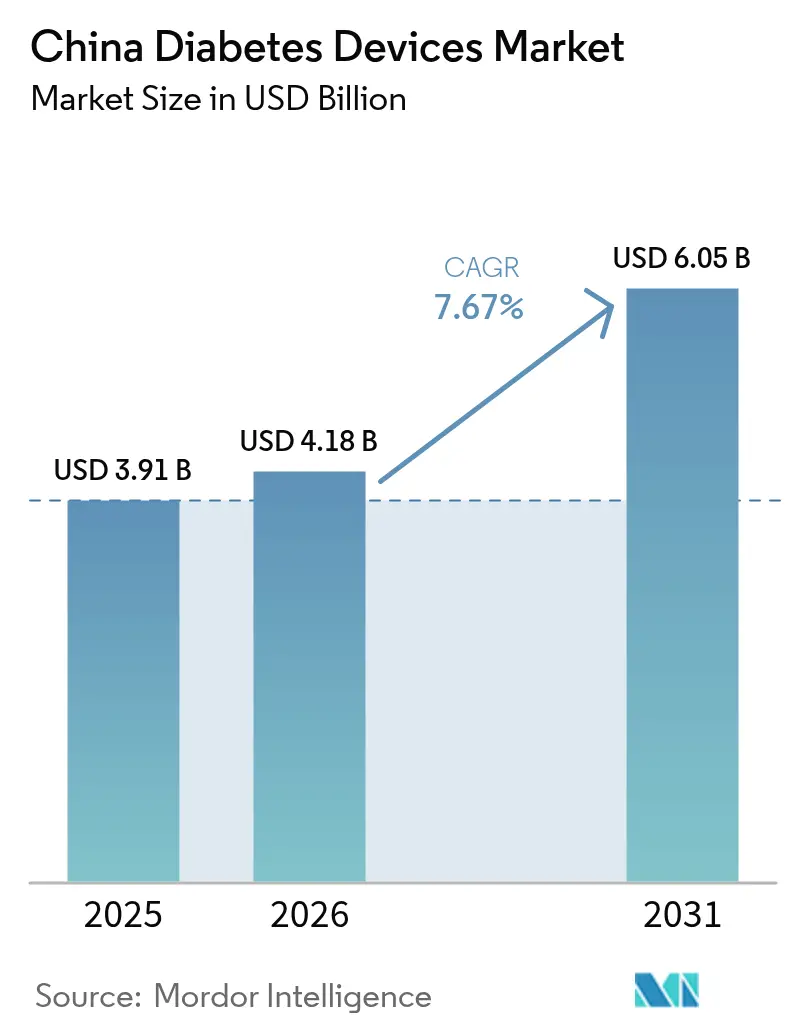

| 基準年の市場規模 (2025) | 3.91 十億米ドル |

| 市場規模 (2026) | 4.18 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.67% CAGR |

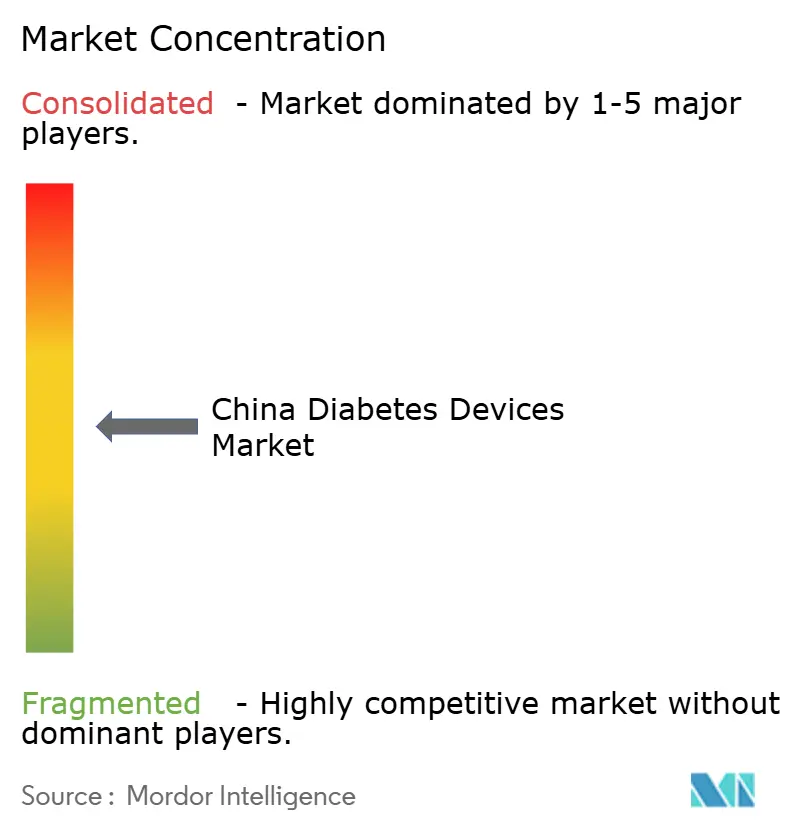

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国糖尿病デバイス市場分析

中国糖尿病デバイス市場規模は2025年に39億1,000万米ドルと評価され、2026年の41億8,000万米ドルから2031年には60億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは7.67%である。

北京の「健康中国2030」プログラムがプライマリケアへの定期的な糖尿病スクリーニングを義務付け、省レベルの償還制度が持続血糖モニタリング(CGM)やスマートペンを段階的に追加し、電子商取引が病院薬局の充実度が低い低層都市にデバイスを届けていることから、需要は高まっている。国内メーカーはレアアース原材料、税制優遇措置、契約組立業者への近接性により、多国籍ブランドと比較して平均販売価格を35〜50%圧縮するという構造的なコスト優位性を持つ。クラウド連携型血糖計とBluetoothペンは現在、病院情報システムと統合されており、医師が目標範囲内時間の改善を記録して疾患関連グループの高い診療報酬を獲得できるようになっている。規制上の摩擦は依然として存在するが、命令797は最上位デバイスを単一の国家審査に通すことで、中国に法人を持つ企業の迅速な展開を支援している。

主要レポートのポイント

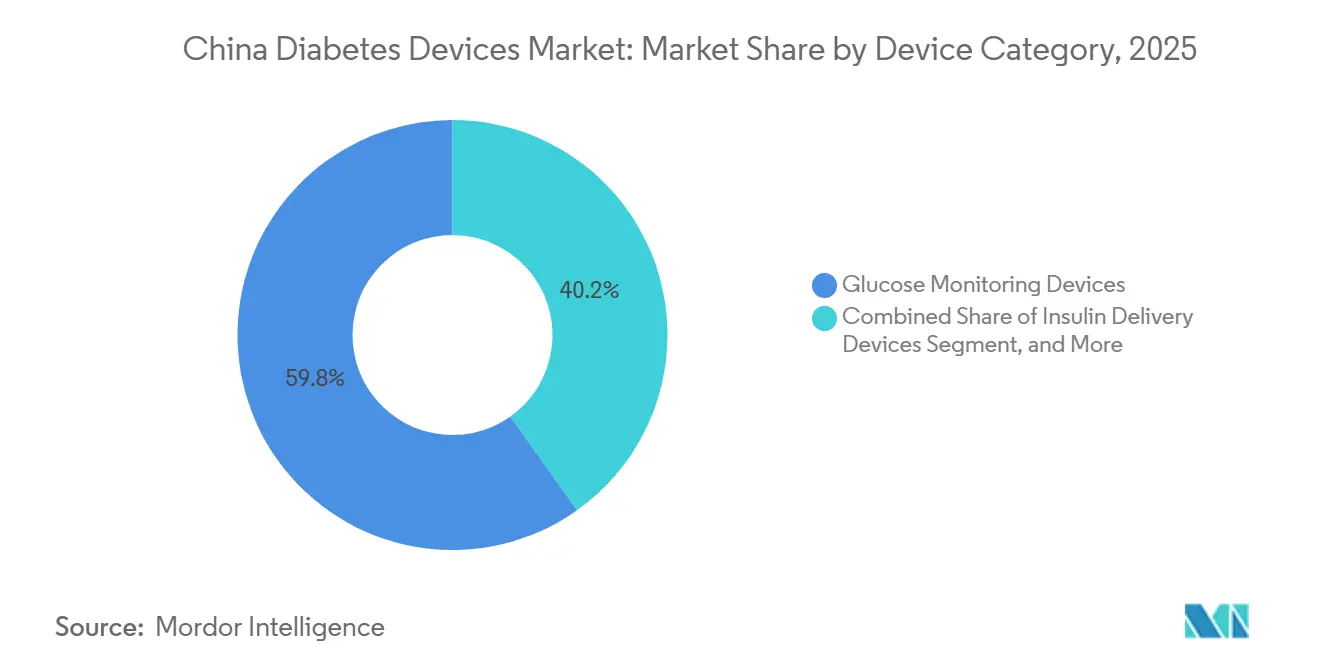

- デバイスカテゴリー別では、血糖モニタリングが2025年の収益の59.83%を占め、インスリン投与は2031年にかけて8.78%のCAGRで拡大する見込みである。

- 糖尿病タイプ別では、2型が2025年の利用の85.93%を占め、1型は2031年にかけて11.97%のCAGRで成長すると予測される。

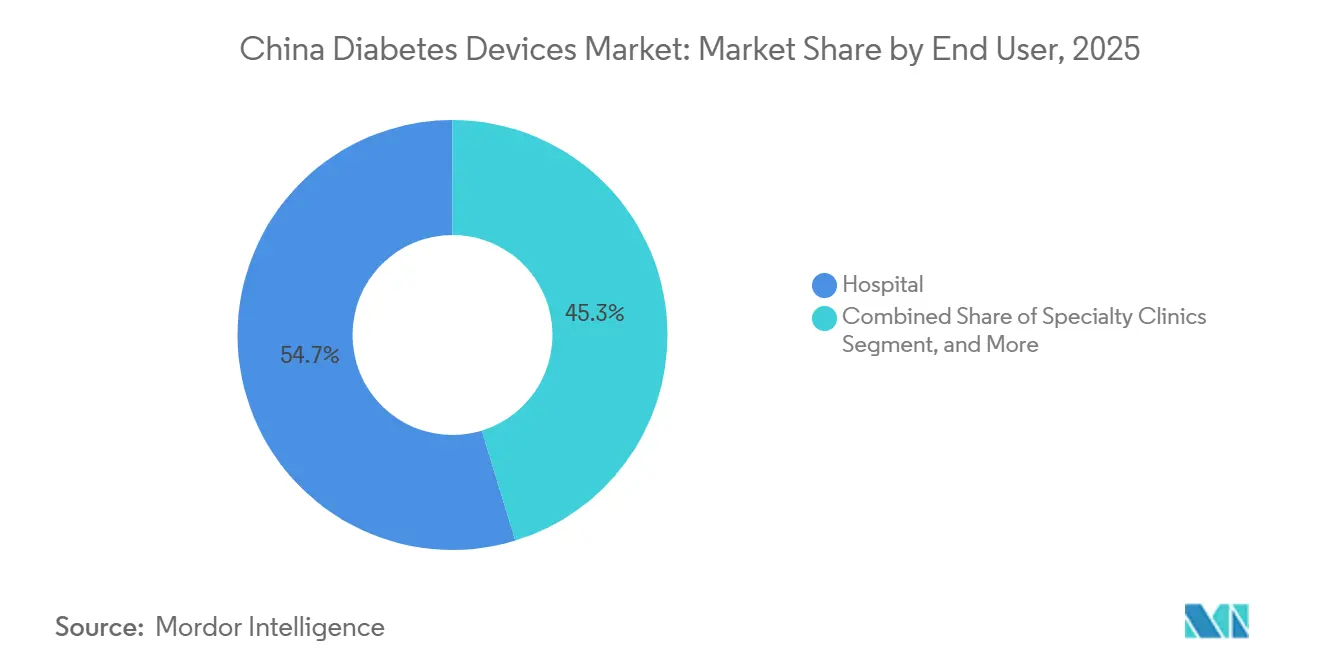

- エンドユーザー別では、病院が2025年の売上の54.72%でトップとなり、オンラインチャネルが2031年にかけて最速の8.34%のCAGRを記録した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国糖尿病デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国における糖尿病有病率の上昇と高齢化 | +2.9% | 全国的、特に都市部での影響が大きい | 長期(4年以上) |

| 政府の医療改革と保険適用範囲の拡大 | +2.0% | 全国的、一級都市での早期効果 | 中期(2〜4年) |

| 血糖モニタリングおよびインスリン投与における技術的進歩 | +1.6% | 都市部、特に東部沿岸地域 | 中期(2〜4年) |

| 国内デバイスの手頃な価格の向上 | +1.2% | 全国的、二級・三級都市での影響が大きい | 短期(2年以内) |

| デジタルヘルスおよび遠隔医療の採用拡大 | +1.0% | 都市部、農村地域への段階的拡大 | 中期(2〜4年) |

| 民間・公立病院インフラの拡充 | +0.8% | 全国的、東部省への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と発症の早期化

中国は2025年に診断済み症例1億4,100万件に加え、未診断成人7,350万人を報告しており、潜在的有病率の合計は49.7%に達する。[1]国家衛生健康委員会、「健康中国2030イニシアチブ」、nhc.gov.cn 年齢標準化率は北京、天津、上海で20%を超えており、食生活や座りがちな仕事が発症の早期化に寄与している。健康中国2030は現在、35歳以上のすべての成人に空腹時血糖検査を義務付けており、毎年800〜1,000万人の新規患者が特定されている。罹患期間が長くなるほど合併症リスクが高まるため、臨床医は微小血管障害を遅らせるために継続的なモニタリングを行っている。広東省と浙江省は2025年に、補助金付き血糖計と教育を組み合わせた地域糖尿病プログラムに23億人民元(3億1,600万米ドル)を拠出した。[2]広東省衛生健康委員会、「地域糖尿病管理資金」、gdwst.gov.cn

CGMおよびインスリンペンに対する政府償還の拡大

北京、上海、天津、広東、河南、雲南は2024年から2025年にかけてCGMセンサーとスマートペンを基本医療保険リストに追加し、患者の自己負担を40〜60%削減した。[3]国家医療保障局、「償還拡大」、nhsa.gov.cn 18省が現在、償還デバイスカタログを公表しており、全国的な普及を示している。省をまたぐ決済ネットワークは55万400の病院を結び、リアルタイムの請求承認を提供しており、これはフォローアップのために故郷のクリニックに戻ることが多い出稼ぎ労働者の採用を容易にする進歩である。300都市で販売される民間医療保険は、センサーを70〜80%の共同保険でカバーする別の支払者層を追加する。非対称性は残っており、北京は1型のCGMコストの80%を負担するが、2型には30%しか負担しないため、小児科およびポンプ依存ユーザー向けのプレミアム価格帯が維持されている。

国内製造のコスト優位性による価格低下

長沙と杭州の垂直統合型工場はサプライチェーンを短縮し輸入関税を削減することで、Sinocareが血糖計を150〜200人民元(21〜28米ドル)で価格設定できるようにしており、海外競合他社の350〜450人民元(48〜62米ドル)と比較して優位性がある。MicroTech MedicalのEquilパッチポンプの小売価格は18,000人民元(2,480米ドル)であり、MedtronicのMiniMed 780Gより40%低い。CGMセンサーはSibionicsとYuwellが自動化ラインを拡大した後、わずか1年でRMB 400〜600から100〜300人民元に下落した。このコスト格差は、安価なレアアース磁石、関税優遇、および品質同等性を提供する国内ブランドを優遇する国産品購入規則に基づいている。

電子商取引による低層都市へのリーチ

JD Healthは2024年に二級・三級都市に800万台のメーターキットを出荷し、30都市で当日配送に対応している。オンラインチャネルは14.01%のCAGRで成長しており、センサーとビデオ診察および自動補充を組み合わせることで取得コストをおよそ3分の1削減しているためである。TMallの医療機器ハブは3,300の販売業者から年間32億米ドルの収益を上げており、そのうち22%が糖尿病製品に由来する。デジタル償還パイロットにより、モバイルアプリによる請求申請と48時間以内の承認が可能となり、郡病院への移動が不要になった。一級都市以外では価格感度が35%高く、典型的な20%の電子商取引割引が初回購入者にとって決定的な要因となっている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進デバイスの高い初期費用 | -1.4% | 全国的、三級都市での影響が深刻 | 中期(2〜4年) |

| 断片化・進化する国家薬品監督管理局(NMPA)の規制経路 | -0.8% | 全国的、中国に法人を持たない外国メーカーに影響 | 短期(2年以内) |

| クラウド連携デバイスのデータプライバシーおよびサイバーセキュリティへの懸念 | -1.1% | 全国的、都市部(一級・二級都市)での感度が高い | 中期(2〜4年) |

| 部品表(BOM)コストを押し上げるセンサーグレードのレアアース供給リスク | -0.9% | グローバル、内モンゴルに集中した上流リスク | 長期(3〜6年) |

| 情報源: Mordor Intelligence | |||

先進デバイスの高い初期費用

トランスミッター付きの14日間CGMパックは年間24,000〜36,000人民元(3,300〜4,950米ドル)の支出を生み出し、これは三級県の平均可処分所得の86〜129%に相当する。18,000〜45,000人民元の価格帯のポンプは、ほとんどの2型患者の手の届かないところにある。償還が消耗品をカバーすることはほとんどなく、家庭は毎年8,000〜15,000人民元(1,100〜2,065米ドル)を負担している。認知度は低く、2024年の中国糖尿病学会の調査では、2型患者の回答者の62%がCGMの利用可能性を知らず、74%がポンプは病院専用デバイスだと考えていた。数量ベースの調達によりストリップ価格が最大80%削減される可能性があり、CGMへの転換が鈍化する可能性がある。Yuwellの月額99人民元モデルなどのサブスクリプションパイロットは初期の有望性を示しているが、浙江省の都市部に集中したままである。

断片化・進化する国家薬品監督管理局(NMPA)の規制経路

2025年1月に施行された命令797は、外国ブランドに対して現地法人の設立と年間200〜500万人民元(27万5,000〜68万8,000米ドル)の追加監視コストの負担を義務付けている。CGMやポンプを含むクラスIIIデバイスは現在、120名の現地治験被験者が必要であり、承認に18ヶ月を要する。クラスIIメーターは約8ヶ月で承認されるが、複数の省への申請が必要である。固有デバイス識別子規則は2026年までにすべてのクラスIII製品へのバーコード付与を義務付け、包装ラインの改修を要求する。Abbottの2025年11月のLibre 3リコールは厳格な執行を浮き彫りにし、国家薬品監督管理局(NMPA)は米国の90日ではなく30日以内に輸入を凍結した。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリー別:モニタリングデバイスがリード、投与システムが加速

血糖モニタリングは2025年の中国糖尿病デバイス市場の59.83%を占め、1日2〜4回検査する2型患者の間での自己血糖測定(SMBG)メーターの広範な使用に支えられている。モニタリングにおける中国糖尿病デバイス市場シェアはSinocareに偏っており、同社は多国籍企業の同等品より35〜50%低いコストでストリップを製造し、数量の30〜40%を占めている。6省がセンサーを償還し患者コストをほぼ半減させた後、継続的モニタリングは急速に拡大している。SibionicsとYuwellは、センサーをAbbottより30〜40%低い価格で設定することで1年以内に合計12%のシェアを獲得し、Abbottの2025年11月のリコールが国内モデルのための棚スペースを開いた。

インスリン投与は8.78%のCAGRで成長し、そのセグメントはBluetoothペンとパッチポンプの採用拡大とともに中国糖尿病デバイス市場を牽引する。ペンは2025年の投与収益の68%を生み出し、江蘇省Delfuが15万台の接続ユニットで21%のインスリン節約を実証した後のことである。MicroTechのEquilとMedtrumのA7+ポンプは、より低い参入価格で自動基礎投与調整を求める患者の選択肢を広げる。CGMデータを使用して基礎投与量を微調整するクローズドループシステムは、2026年にクリニックでAbbottとMedtronicの相互運用性が実装されれば、高度な1型ケアを支配する態勢にある。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

糖尿病タイプ別:2型が数量を支配、1型がイノベーションを牽引

2型はデバイスユーザーの85.93%を占め、基本的なメーターを大量流通させ続けている。検査頻度が低く予算が厳しいため患者一人当たりの収益は抑えられているが、絶対的な患者数が高い消耗品スループットを確保している。価格感度は三級都市で最も高く、電子商取引の割引がブランド乗り換えを促進している。2024年半ばに承認されたNovo NordiskのWegovyは、長期的なインスリン依存を抑制し、体重減少が拡大すればデバイス数量を鈍化させる可能性がある。

1型は小児の発症率が上昇し、北京が新たに診断されたすべての子供のセンサーを償還することから、11.97%の予測CAGRを記録した。各患者は典型的な2型症例の3〜4倍のデバイス収益を表しており、治療が生涯にわたるモニタリングとインスリン投与に依存しているためである。180日間持続するインプランタブルセンサーは頻繁な挿入を嫌う青少年に魅力的であり、365日モデルは2026年に国家薬品監督管理局(NMPA)への申請を待っている。ハイブリッドクローズドループプラットフォームは現在、一級都市のクリニックで標準的となっており、予測期間の終わりまでに富裕層の二級都市に広がると予想される。

エンドユーザー別:在宅ケア施設が勢いを増す

病院は2025年の中国糖尿病デバイス市場規模の54.72%を占め、高次医療機関における内分泌専門医と償還経路の集中を反映している。三次医療施設の88%近くが現在、正式なCGM運用手順に従っており、安定した需要を支えている。プライマリケアへの受診誘導を目指す政策の取り組みにもかかわらず、専門家の監督に対する患者の好みが高い受診率を維持している。

在宅ケア施設は8.34%のCAGRで拡大し、最も成長の速いエンドユーザーグループを代表している。スマートフォン連携型血糖計とAI対応コーチングアプリがセルフマネジメントを可能にし、遠隔医療によるフォローアップが移動の負担を軽減する。天津でのランダム化試験では、デジタル統合ケアが通常ケアと比較して空腹時血糖を1.68%、HbA1cを0.45%低下させたことが示された。これらの成果は病院外管理への政策的重点を強化し、在宅ユーザーの中国糖尿病デバイス市場シェアを高める。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

中国東部は2025年の中国糖尿病デバイス市場において多大な収益を生み出し、可処分所得が68,000人民元(9,360米ドル)に達し病院ネットワークが先進ポンプをサポートできる上海、江蘇、浙江に支えられた。上海だけで1型の子供のセンサーをカバーする12億人民元の補助金を拠出した。製造密度がさらにこの地域を支えており、Sinocare、MicroTech、Yuwellの工場がほとんどの契約磁石サプライヤーから1日のトラック輸送距離内にある。

中国南部は広東省の更新された償還リストに牽引されており、12のセンサーモデルと8のポンプブランドの患者コストをおよそ半減させた。粤港澳大湾区のファストトラックにより、外国ブランドは国家承認前に販売でき、発売の遅れを1年半短縮できる。西部・北西部省は所得が低く病院のSKU在庫が少ないため10%未満にとどまっているが、JD Healthは現在8つの三級都市に当日配送を提供し、アクセス障壁を少しずつ取り除いている。

省ごとの償還格差が医療目的の移動を促している。北京の2型患者は、自宅での30%の自己負担を上回る一律50%の償還が受けられる河南省に向かうことが多い。疾患関連グループの診療報酬も省によって異なり、浙江省はCGMアップロードによる血糖改善を記録した病院に12%のボーナスを提供しているが、河南省は同様の優遇措置を提供していないため、デバイスの展開は不均一に進んでいる。

規制環境

中国の糖尿病デバイスは国家薬品監督管理局(NMPA)の医療機器フレームワークの下に置かれ、薬物・機器複合製品は主要作用機序(PMOA)原則を用いて取り扱われる。属性が曖昧な複合製品については、申請者は登録前に国家食品薬品監督検定院(NIFDC)の薬物・機器複合製品属性判定情報システムを通じて属性判定申請を提出でき、これにより技術審査中の手戻りリスクを低減できる。

技術審査は、機器固有のガイダンスと必須の安全規格(例えば電気的安全性に関するGB 9706.1)を通じて、より高リスクな糖尿病技術についてますます標準化が進んでいる。NMPA医療機器標準化センターが引用した最新の報告期間では、2025年6月1日から2026年5月31日の間に99件の複合製品属性判定が完了し、製品が医療機器として進むか医薬品として進むかが明確化された。別途、2026年1月1日発効の2026年関税調整計画は、一部の医療関連原材料および診断用材料に対する暫定輸入関税を維持または引き下げ、センサーおよび診断関連のサプライチェーンの調達戦略に影響を与えた。

競合環境

国内プレーヤーのSinocare、MicroTech Medical、Yuwell、Sibionicsは低コストセンサーと垂直統合型ストリップを展開し、合わせて2025年の相当なシェアを保有しており、これが適度に集中した中国糖尿病デバイス市場を支えている。Abbott、Medtronic、Roche、Dexcomは平均絶対相対差9%未満の精度指標とポンプとの相互運用性に注力することで防御的に35%を保有している。Sinocareの2024年のMenariniとの流通契約により、そのCGMが15のヨーロッパ市場に展開され、品質を検証し輸出実績を強化した。AbbottとMedtronicは2024年にデータ統合協定を締結し、Libreセンサーとクローズドループ型MiniMed 780Gポンプを組み合わせて、発売後の乗り換えコストを高めた。Medtrum、Ottai、PHC Groupはインプランタブルセンサーと2型ハイブリッドループのホワイトスペースを追求している。

数量ベースの調達が大きく迫っており、2025年1月に発表された第10回全国ラウンドはストリップ、次いでより広範なデバイスを対象とし、入札者に保証されたシェアのために利益率を犠牲にすることを迫る。オフショア磁石コストを15〜25%引き上げるレアアース輸出規制は、多国籍企業に価格競争力を維持するための最終組立の現地化を迫る可能性がある。個人情報保護法の遵守により、すべての企業が患者データを中国本土のサーバーでホストすることが義務付けられ、クラウドコストが約20〜30%増加するが、このオーバーヘッドはAlibaba或いはTencentのクラウド部門との補助金プログラムを通じて国内リーダーが吸収しやすい。

中国糖尿病デバイス業界リーダー

Medtronic

Becton, Dickinson & Company

Abbott Diabetes Care

Roche Diabetes Care

Dexcom Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

省レベルでの償還範囲拡大とデジタル対応型流通は、病院採用医薬品リストの品目数が少ない一方でオンライン供給によるアクセス改善が進む下位都市において、短期的な空白地帯を生み出している。JD Healthが2024年に第2級・第3級都市へ出荷した800万個の血糖測定キットや、TMallの医療機器ハブの規模(糖尿病関連が売上の相当な部分を占める3,300の出店者)は、コネクテッド血糖測定器、CGM補充プログラム、そして健康中国2030のスクリーニング要件下でプライマリケアのワークフローに適合したバンドル型リモートコーチングの、より広範な商業化を後押ししている。

技術要件およびライフサイクル要件が厳格化する中、コンプライアンス対応のコネクテッドデバイスと製造の現地化には明確な機会がある。NMPAは複数の2026年作業計画(業界標準の改訂やガイダンスの改訂)を発表し、2026年6月には臨床評価免除カタログの草案をパブリックコメント向けに配布した。これは、試験、文書化、臨床エビデンス要件における継続的な変化を示唆しており、強固な規制運用体制と中国拠点の品質システムを備える企業に有利に働く。数量ベースの調達とデータローカライゼーション義務によるコスト圧力に直面する多国籍企業にとって、現地生産や大陸内でホストされるデータインフラの構築・提携は、ストリップ、CGMセンサー、パッチポンプにおいて現地大手企業がすでに示している国内コスト優位性と整合する。

最近の業界動向

- 2026年6月:NMPAは臨床評価免除カタログの草案を公表し、パブリックコメントを募集した。これは、追加のクラスIII機器を臨床評価要件から免除することを提案するものである。この動きは、対象となるより高リスクな技術の承認経路を効率化し、糖尿病デバイスメーカーにとって強固な同等性文書と規格準拠の型式試験の重要性を高める。

- 2025年7月:メドトロニックは第8回中国国際輸入博覧会(CIIE)への参加を発表し、中国市場向けの幅広い革新的医療製品を紹介した。CIIEでの露出は、コネクテッド型のデリバリーおよびモニタリングエコシステムを含む先進的な糖尿病管理技術について、より早期の臨床医との関わりや登録計画の立案を後押しする。

- 2024年12月:BDは中国にBD宜興工場を開設し、医療機器製造の現地化のための新たな生産拠点とした。現地生産能力の拡大は、注射・輸液サポート部品といった糖尿病関連消耗品を含む多国籍企業の機器ポートフォリオにおいて、サプライの強靭性とコスト管理を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、中国本土で販売される、血糖値のモニタリングまたはインスリン投与を支援する糖尿病デバイスの価値、およびそのデバイスの使用に不可欠な関連消耗品を対象とする。

範囲の除外事項:糖尿病治療薬(インスリンを含む)、連携するハードウェアなしで販売される単独のソフトウェアおよびサービス、ならびにデバイスの中核機能に必要とされない一般的なアフターマーケット用アクセサリーは除外する。

セグメンテーション概要

- デバイスカテゴリー別

- 血糖モニタリングデバイス

- 自己血糖測定(SMBG)デバイス

- 血糖計

- テストストリップ

- 穿刺針(ランセット)

- 持続血糖モニタリング(CGM)デバイス

- センサー

- 耐久品(レシーバーおよびトランスミッター)

- 自己血糖測定(SMBG)デバイス

- インスリン投与デバイス

- インスリンペン

- インスリンポンプ

- インスリン注射器

- ジェットインジェクター

- その他の糖尿病ケアデバイス

- 血糖モニタリングデバイス

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病およびその他

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア施設

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中国における糖尿病の負担、診断、および医療アクセスに関する明確な事実基盤を構築することから始まり、これが後にデバイスの需要プールの基盤となる。これに使用される公開情報源には、国家衛生健康委員会の発表、国家統計局のデータセット、国家薬品監督管理局の通知、中国税関の貿易統計、査読済みの疫学および転帰研究が含まれる。

また、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、公開されている調達・入札情報を確認し、デバイスのポジショニングと販売経路を把握する。必要に応じて、企業財務・インテリジェンス、ニュース・財務データ、特許データベース、輸出入出荷レベルのデータベースの有料サブスクリプションを用いて、価格動向とデバイスの流通を相互検証する。ここに挙げた情報源は例示であり、データ収集、検証、リサーチの明確化のために他にも多くの参考資料が使用されている。

一次インタビューおよび調査

一次調査は、何がデバイス収益として計上されるかを確認することと、デスク調査だけでは十分に説明できない利用状況および価格に関する前提を検証することに重点を置いている。主要な省の需要拠点にわたる流通業者、病院・小売チャネルの関係者、臨床医、製品専門家に取材を行い、その後フォローアップ確認を通じてCGM普及、ストリップ消費、インスリン投与ミックスに関する差異を調整した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:13% | |

| ミドルティア:41% | 機能・部門リーダー:31% | |

| 小規模プレーヤー:22% | マネージャー:56% |

市場規模算定と予測

市場規模は、中国の糖尿病有病率、治療対象人口、モニタリングまたはインスリン使用パターンをデバイス需要に転換し、その後、各チャネルで見られる平均販売価格レンジを用いて金額に換算する、トップダウンおよびボトムアップの両アプローチを用いて算出した。数値の現実性を保つため、テストストリップ、CGMセンサー、インスリン投与デバイスについて、サンプリングされたASPと数量を掛け合わせるといった選択的なボトムアップ近似値と照合し、その後流通業者およびチャネルへの確認を行った。

モデルに使用したインプットには、診断・治療済み患者数の推計、SMBG(利用者あたりのストリップ使用量)の検査頻度に関する前提、CGM普及率とセンサー交換サイクル、インスリン投与ミックスの変化(ペンとポンプの比較)、オンライン薬局購入の増加に伴うチャネル構成比の変化などが含まれる。現地の価格統制や調達慣行が実勢価格に影響を与える場合、単一の一律インフレ要因に頼るのではなく、観測された価格帯とインタビューでのフィードバックを用いてASPの推移を調整した。予測に際してはシナリオ分析を用いており、これにより採用曲線と価格圧力を連動して調整し、年次見通しを確定する前に専門家のコンセンサスと照合している。

データ検証および更新サイクル

算出結果は、患者1人当たりの推定デバイス支出、ストリップおよびセンサーのデバイス数量の妥当性、中国におけるモニタリングとインスリン投与の想定される比率など、独立した指標と照合して検証される。異常な変動が見られる場合は、根底にある要因を再確認し、前提を見直し、既知の政策、チャネル、または価格変動の事象で説明できない変動があれば情報源に再度連絡する。

最終承認前に、モデルおよび主要な前提は複数段階のアナリストレビューを経て、各セクション間で計算、定義、論理の一貫性が保たれるようにする。本レポートは年次で更新され、償還制度の変更、調達政策の転換、大幅な価格変動など重要な出来事が発生した場合には中間更新が行われる。納品直前には最終確認を実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceによる中国糖尿病デバイス市場規模と他の公開推計値との比較

中国の糖尿病デバイスに関する公開されている市場規模の数値は、各情報源が市場範囲を異なる方法で定義しているため、ばらつきが生じる可能性がある。この差異は、ハードウェアに不可欠な消耗品が含まれるかどうか、病院・小売・オンライン販売がどのようにカウントされるか、価格や普及状況の変化に応じて前提がどれだけ迅速に更新されるかに起因することが多い。

CGMセンサーおよびSMBGストリップの交換サイクルに関する前提を更新し、チャネルレベルの価格帯を再確認することで、Mordor Intelligenceは、単年の価格スナップショットに主に依存するのではなく、実際のデバイス利用パターンに連動したモデルを維持している。

ベンチマーク比較

| 情報源 | 市場規模 | リサーチ手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.18 B (2026) | |

| Global Consultancy A | USD 1.89 B (2024) | より早い基準年とより狭い収益捕捉範囲を用いており、不可欠な消耗品を過小評価する可能性があり、また病院・小売・オンライン販売間のチャネル構成の違いを十分に調整していない可能性がある。 |

| Industry Publisher B | USD 2.90 B (2024) | 広範なデバイス定義を適用することが多いが、検査頻度、交換サイクル、調達による価格圧力との明示的な関連付けが少ない大枠の成長要因に依存する傾向があり、これが算出結果に影響を与える。 |

このばらつきは主に、成長期待の違いだけでなく、時期設定と計上ルールの違いを反映している。範囲をデバイスと不可欠な消耗品に固定し、現実的な利用指標とチャネル価格に照らして調整すれば、普及状況や価格条件が変化しても、数値は追跡・更新しやすい状態を保つ。

レポートで回答される主要な質問

中国糖尿病デバイス市場は2031年にかけてどのくらいの速度で成長すると予測されているか?

2026年から2031年にかけて7.67%のCAGRで成長し、期間末までに60億5,000万米ドルに達すると予測されている。

現在最大の収益シェアを持つデバイスカテゴリーはどれか?

主に自己血糖測定(SMBG)メーターとストリップからなる血糖モニタリングデバイスが、2025年の収益の59.83%を占めた。

中国における糖尿病デバイスのオンライン販売チャネルの急速な台頭を促進しているものは何か?

JD HealthやTMallなどの電子商取引プラットフォームは、当日配送、バンドルされた遠隔医療サービス、デジタル償還の拡大を組み合わせ、2031年にかけて14.01%のCAGRを実現している。

国内メーカーはどのようにして多国籍競合他社に対する価格優位性を維持しているか?

国内企業はレアアース供給への近接性、関税免除、政策的インセンティブから恩恵を受け、平均販売価格を35〜50%削減している。

中国における外国糖尿病デバイスメーカーに影響を与える規制変更は何か?

命令797は中国に法人を持つことを義務付け、クラスIIIの承認を18ヶ月に延長し、固有デバイス識別子(UDI)バーコードとデータローカライゼーションがコンプライアンスコストを追加する。

最終更新日: