5Gデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

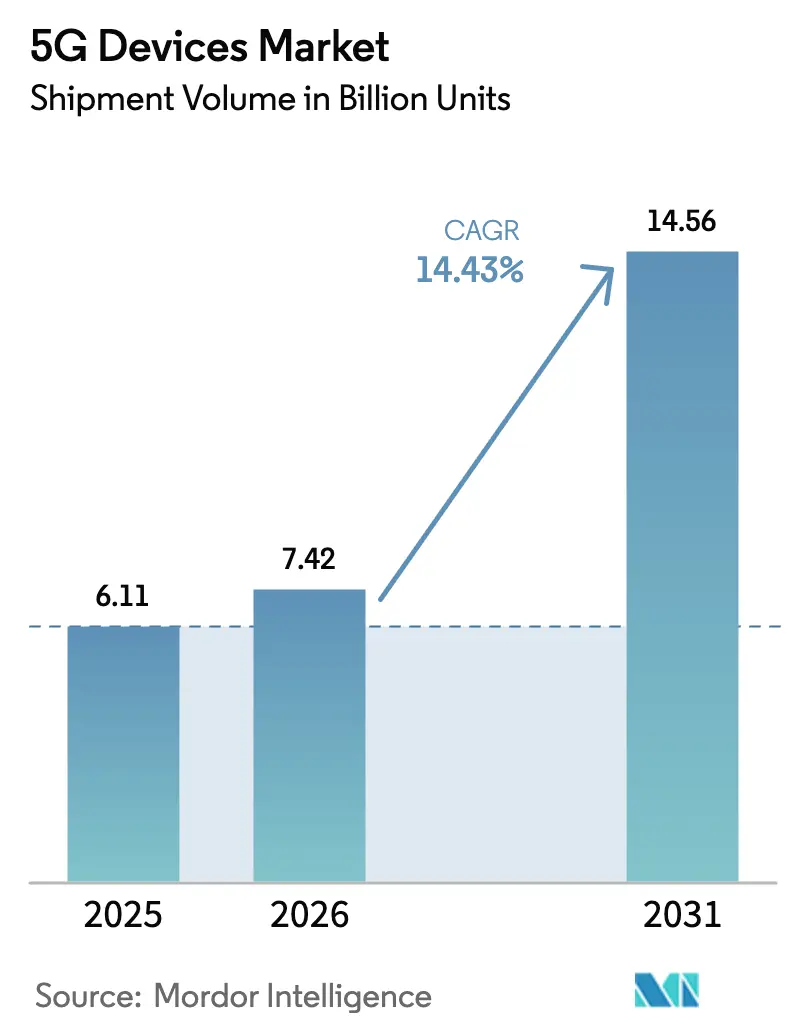

| 市場取引高 (2026) | 7.42 十億ユニット |

| 市場取引高 (2031) | 14.56 十億ユニット |

| 成長率 (2026 - 2031) | 14.43% CAGR |

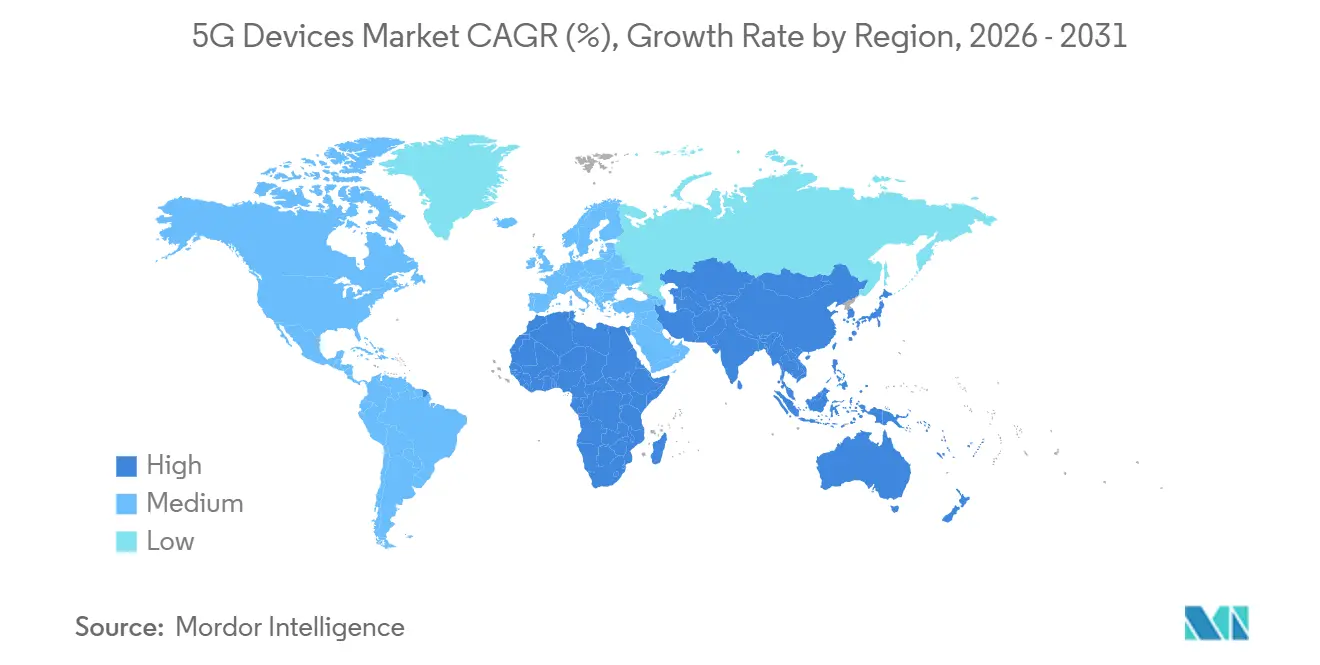

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gデバイス市場分析

5Gデバイス市場の出荷台数ベースの市場規模は、2025年の61億1,000万ユニットから2026年には74億2,000万ユニットに成長し、2026年〜2031年の14.43%のCAGRで2031年までに145億6,000万ユニットに達すると予測されています。台数の成長は、チップセットコストの低下、通信キャリアによる補助金の拡大、および企業向けプライベートネットワークの展開加速を反映しています。Sub-6ギガヘルツ無線は、カバレッジ、コスト、電力効率のバランスが取れているため、主流の需要を牽引しており、ミリ波の統合は固定無線ゲートウェイおよびフラッグシップスマートフォン向けのプレミアム機能にとどまっています。ウェアラブルおよび拡張現実製品は、保険会社、雇用主、およびコンテンツプラットフォームが継続的な接続性を求めるため、ハンドセットよりも速いペースで拡大しています。地理的には、中国およびインドの製造エコシステムが部品表コストを圧縮しているため、アジア太平洋地域が出荷台数の半数以上を占めています。チップセット競争により中価格帯の価格は低く抑えられていますが、窒化ガリウムおよびシリコンゲルマニウム基板の不足が、プレミアムミリ波サプライチェーンを断続的に混乱させています。

主要レポートのポイント

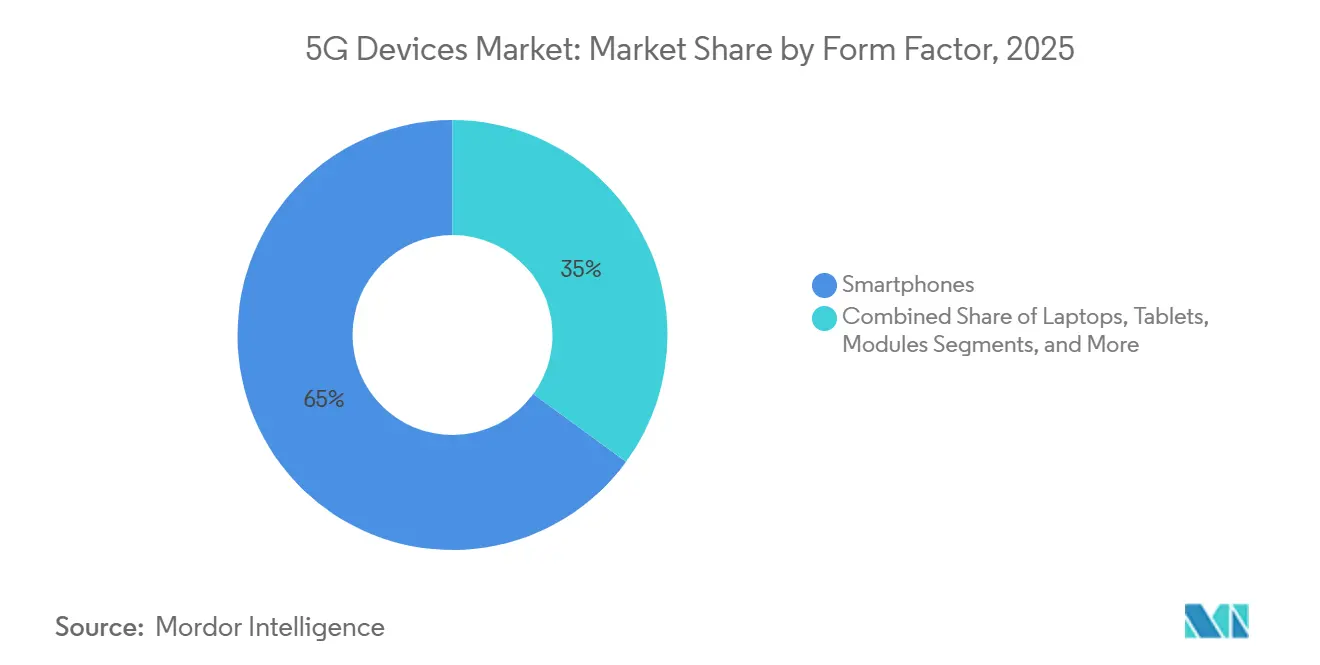

- フォームファクター別では、スマートフォンが2025年の5Gデバイス市場において64.96%のシェアを占め、ウェアラブルおよび拡張現実ハードウェアは2031年にかけて15.52%のCAGRで成長すると予測されています。

- スペクトラム別では、Sub-6 GHz製品が2025年の5Gデバイス市場シェアの58.22%を確保し、ミリ波ハードウェアは高密度化の加速に伴い年率14.86%で成長する見込みです。

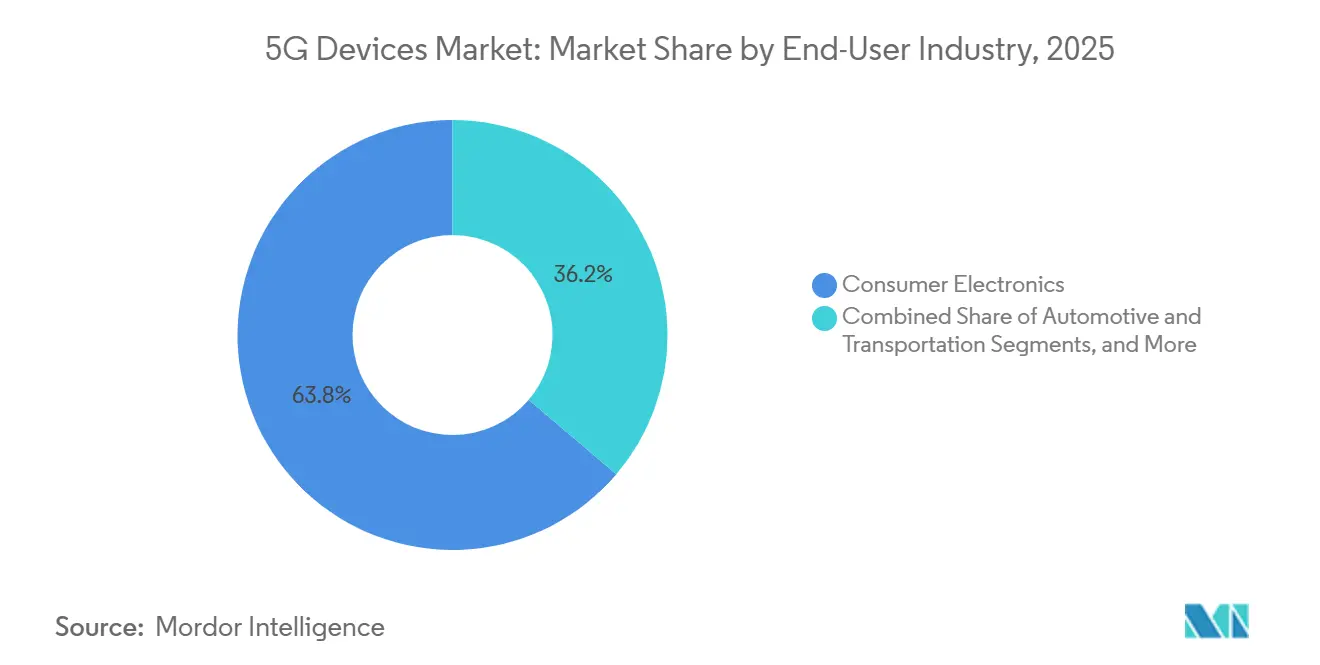

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に63.78%のシェアでトップとなり、自動車および輸送アプリケーションは2031年にかけて最速の15.11%のCAGRが見込まれています。

- アプリケーション別では、高度モバイルブロードバンドが2025年に55.06%のシェアを保持し、超高信頼低遅延通信デバイスは2031年にかけて15.94%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の出荷台数の55.73%を占め、中東は2031年にかけて16.01%のCAGRで最も急成長する地域の一つとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の5Gデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における爆発的なモバイルデータ需要 | +3.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 5Gチップセットおよび高周波フロントエンドの平均販売価格の低下 | +2.8% | 世界全体、インド・東南アジア・ラテンアメリカで顕著 | 短期(2年以内) |

| 通信キャリアによる積極的なデバイス補助金プログラム | +2.1% | 北米、欧州、中国 | 短期(2年以内) |

| 企業向けプライベートネットワークの展開 | +1.9% | 世界全体、ドイツ・米国・日本での早期普及 | 中期(2〜4年) |

| 規制上のスペクトラム共有モデル(CBRS、英国LSA)による産業用デバイスの促進 | +1.6% | 北米および欧州、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 超低消費電力5Gウェアラブルを実現するマルチアクセスエッジAIチップ | +1.5% | 世界全体、北米・欧州・中国のプレミアムセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における爆発的なモバイルデータ需要

インドにおける1ユーザーあたりの月間データ消費量は2025年に20ギガバイトを超え、100ミリ秒未満の遅延を必要とするクラウドゲーミング、拡張現実フィルター、およびリアルタイム翻訳ツールによって牽引されました。世界の5Gカバレッジは55%に達しましたが、低所得国での普及率はわずか4%にとどまり、インフラよりも価格の手頃さが普及を左右しました。通信キャリアは端末の初期費用を引き下げる分割払いスキームで対応し、ブランド各社は高機能を省いた150米ドル未満のスマートフォンを投入しました。この動向により、マージンが圧縮される中でも5Gデバイス市場はアーリーアダプター以外にも拡大しました。その結果、出荷台数ベースの裾野が広がり、二桁台の出荷成長を支えています。

5Gチップセットおよび高周波フロントエンドの平均販売価格の低下

QualcommのSnapdragon 4シリーズの平均販売価格は、主にMediaTekがDimensity 6000プロセッサを値引きしたことにより、2024年度に前年比22%下落しました。Sub-6ギガヘルツ帯向けのGaAsパワーアンプは、2022年の3.50米ドルから2025年には1ユニットあたり2米ドル未満に低下しました。[1]半導体工業会、「2024年米国半導体産業の現状」、SIA、semiconductors.org その結果、5Gと4Gの部品表コスト差は15米ドル未満に縮小し、マスマーケット普及への最大の障壁が取り除かれました。ミリ波フロントエンドモジュールは依然として12〜18米ドルのコストがかかり、その帯域はプレミアムデバイスに限定されています。それでも、コアシリコン価格の低下により、新興経済圏でエントリーレベルモデルが手頃になり、5Gデバイス市場が拡大しています。

通信キャリアによる積極的なデバイス補助金プログラム

Verizonは2024年に端末補助金およびプロモーションクレジットに12億米ドルを支出し、2023年比で17%増加し、加入者を無制限5Gプランへ移行させました。[2]Verizon Communications、「2024年アニュアルレポート」、Verizon、verizon.com T-Mobileは、2024年のアクティベーションの68%が下取りまたは分割払い免除を伴い、消費者の自己負担を最大500米ドル削減したと報告しました。中国では、China Mobileが地元ブランドと共同で農村部向けに1,200万台のスマートフォンに資金を提供しました。これらのプログラムはキャリアのマージンを圧縮しますが、買い替えサイクルを加速させ、飽和した地域でも5Gデバイス市場が十代半ばの台数成長を維持するのに貢献しています。

企業向けプライベートネットワークの展開

2024年末時点で世界中で700以上のプライベート5Gネットワークが稼働しており、製造拠点が38%を占めています。ドイツだけで174件のローカルスペクトラムライセンスが企業に発行され、BoschおよびSiemensがオンプレミスの超高信頼低遅延インフラを展開できるようになりました。産業用バイヤーは生の通信速度よりも稼働時間と確定的なパフォーマンスを優先するため、堅牢なルーターおよびモジュールに対して高い価格を受け入れます。工場、物流拠点、エネルギー資産がデジタル化するにつれ、これらの特化した展開が5Gデバイス市場をコンシューマーエンドポイント以外にも拡大させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高周波半導体のサプライチェーンの不安定性 | -1.8% | 世界全体、ミリ波展開において北米および欧州で顕著 | 短期(2年以内) |

| 高密度都市圏外でのミリ波カバレッジの不均一性 | -1.4% | 世界全体、農村部の北米・欧州・新興市場で最も深刻 | 中期(2〜4年) |

| 急速な端末買い替えを制限する電子廃棄物規制 | -1.1% | 欧州、北米、日本および韓国でのパイロットプログラム | 長期(4年以上) |

| 産業用ルーターの展開を遅らせる国境を越えたセキュリティ認証 | -0.9% | 世界全体、北米・欧州とアジア太平洋の規制境界での摩擦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高周波半導体のサプライチェーンの不安定性

窒化ガリウムウェーハの不足により、高周波フロントエンドのリードタイムは2024年にベースバンドシリコンの14週間に対して30週間に延びました。[3]IEEE Spectrum編集部、「半導体サプライチェーン危機」、IEEE Spectrum、spectrum.ieee.org 炭化ケイ素上の窒化ガリウムを量産できるファブは世界に3社しかなく、プレミアムミリ波機器は店頭に届くのが遅れることが多いです。相手先ブランド製造業者はリスクを軽減するために、量産向けSub-6ギガヘルツモデルと限定ミリ波バリアントの2種類の在庫管理単位を出荷することで対応しています。この二分化は、新たなファブ設備が稼働するまで5Gデバイス市場全体のCAGRを抑制します。

高密度都市圏外でのミリ波カバレッジの不均一性

ミリ波5Gは2024年に世界の陸地面積の8%未満しかカバーしておらず、都市中心部、スタジアム、および交通ハブに集中していました。ハイブリッド端末に100米ドルのプレミアムを支払う消費者がギガビット速度を体験できるのはごくまれであり、アップグレードへの意欲が低下しています。通信事業者はSub-6ギガヘルツの「全国5G」に資本を振り向けており、より広いカバレッジを提供しますが超低遅延の優位性は少なくなります。カバレッジが拡大するまで、ミリ波デバイスの成長は固定無線ゲートウェイおよびエンタープライズホットスポットに限定され、5Gデバイス市場の高マージンセグメントの成長を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:スマートフォンが台数をリード、ウェアラブルが成長を牽引

スマートフォンは2025年の出荷台数の64.96%を占め、世界45億人以上のユーザーにとっての主要アクセスデバイスとしての中心的役割を示しています。しかし、買い替えサイクルは2025年に31ヶ月に延び、成熟化を示しています。ウェアラブルおよび拡張現実ハードウェアは、保険会社のウェルネスインセンティブおよび職場安全義務に支えられ、2031年にかけて15.52%のCAGRで成長する軌道にあります。Apple Inc.は、2024年にセルラー対応ウォッチがウェアラブルミックスの38%を占め、2022年の22%から増加したと報告しました。[4]Apple Inc.、「2024年フォーム10-K」、Apple、apple.com 固定無線向けの顧客宅内設備は農村ブロードバンド施策とともに増加し、500〜1,200米ドルの産業用ルーターは過酷な環境での展開で好調です。自動車および計量リンクの機器間通信に不可欠なモジュールは、モノのインターネットと並行して拡大しています。

成長のリーダーシップは、ポケット中心の需要が頭打ちになる一方で、身体装着型および環境型エンドポイントが急増していることを示しています。拡張現実グラスは、作業者の視野に手順を重ねて表示することで工場での保守エラーを削減します。しかし、ユーザーが手首や眼鏡デバイスに複数日の持続時間を期待するため、バッテリーへの不安は依然として残っています。消費電力を300ミリワット未満に抑える継続的なシリコンの進歩は、したがってフォームファクターの移行において決定的な役割を果たします。これらの進歩が実現するにつれ、5Gデバイス市場は次の70億ユニットの拡大においてハンドセットへの依存度が低下するでしょう。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

スペクトラムサポート別:Sub-6ギガヘルツの優位性が継続

Sub-6ギガヘルツ無線は2025年に58.22%のシェアを獲得しました。これは、キロメートル規模のセルで300〜600メガビット毎秒を提供し、フロントエンドコストが6米ドル未満であるためです。ミリ波の出荷台数は14.86%で成長していますが、モジュールコストが12〜18米ドルかかり、まだ進行中のネットワーク高密度化が必要なため、より低い基準から出発しています。両帯域を組み合わせたハイブリッドデバイスは2025年のスマートフォンの18%を占め、ピーク速度を求めるアーリーアダプターに対応しています。通信事業者はSub-6ギガヘルツサイトと同等の信号到達距離を確保するために10〜15倍のミリ波スモールセルを設置する必要があり、これが普遍的なカバレッジの実現を遅らせる重大な資本負担となっています。

全国的な可用性においてはSub-6ギガヘルツが有利であり、ミリ波はスタジアム、空港、および高密度の都心部回廊向けに予約されています。したがって、Sub-6ギガヘルツハードウェアは5Gデバイス市場の台数の基幹であり続け、ミリ波はプレミアム層を対象とします。密度が上昇しフロントエンド価格が低下すれば、ミリ波のシェアは2031年までに30%に近づく可能性がありますが、その上昇余地はインフラとコンポーネントサプライのボトルネックを解消することにかかっています。

エンドユーザー産業別:自動車が加速

コンシューマーエレクトロニクスは2025年に63.78%のユニットシェアを保持しましたが、自動車および輸送エンドポイントは2031年にかけて15.11%のCAGRを記録すると予測されています。欧州連合は2024年7月以降に販売される新型乗用車に対してセルラー車車間通信機能を義務付け、5Gモジュールの確実な需要パイプラインを生み出しました。Qualcommは2024年にSnapdragon Rideプラットフォームで18の自動車メーカーとの設計受注を公表しました。産業サイトは振動の多い環境での稼働時間を確保する堅牢なルーターに投資し、ヘルスケアの普及は長い医療承認プロセスにより緩やかなままです。エネルギーおよびユーティリティは、レガシーネットワークの廃止に伴いスマートメーターを2Gおよび3Gから5Gに移行しています。

車両がソフトウェアファーストの製品へと変化するにつれ、無線アップデートおよび予知保全は信頼性の高いセルラーネットワークに依存します。Teslaの2024年の申告書は、5G接続を通じて実現された販売後ソフトウェア機能からの収益を記載しました。自動車の認証サイクルは18〜24ヶ月に及び、買い替えを遅らせますが長期的なモジュール需要を確保します。接続性が量産モデル全体で標準となるにつれ、5Gデバイス市場は10年にわたる車両寿命にわたって大規模かつ予測可能なユニット出荷の恩恵を受けるでしょう。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

アプリケーション別:URRLCが勢いを増す

高度モバイルブロードバンドは、動画およびソーシャルメディア消費により2025年の需要の55.06%を占めました。超高信頼低遅延通信デバイスは、工場の自動化および外科医による遠隔手術のパイロットが進むにつれ、2031年にかけて年率15.94%で増加する見込みです。プライベートネットワークスライシングにより、企業はミッションクリティカルなロボットに確定的な帯域幅を割り当てることができます。大規模機器型通信は、LTE-Mがすでに多くの低スループットIoTユースケースをカバーしているため、より緩やかな成長にとどまります。固定無線は2024年の米国の新規ブロードバンド回線の12%を占め、5Gが農村部で有線に代替できることを示しました。

ネットワークスライシングが商用化に達したのは2024年のみであるため、ほとんどのURRLCデバイスは公共キャリアではなくキャンパスネットワークに接続しています。この二軌道モデルは、コンシューマーブロードバンド機器を、別個の認証、サプライチェーン、およびサービス契約を持つ産業機器から分離します。スライシングが成熟するにつれ、より広範なキャリアサービスが遅延に敏感なエンドポイントに対応する5Gデバイスの市場を拡大するでしょう。

地域分析

アジア太平洋地域は2025年に世界出荷台数の55.73%を出荷し、中国の4億2,000万台の生産量とインドの生産連動インセンティブプログラムによる150億米ドルの組立投資誘致に支えられました。日本と韓国は、1,000米ドル超のプレミアム層の40%を占めることで、台数ベースのランクを上回る存在感を示しています。東南アジア市場は300米ドル未満のハンドセットで急速に拡大し、オーストラリアおよびニュージーランドでは36ヶ月サイクルが成長を抑制しています。地域化されたコンポーネントエコシステムにより、アジア太平洋地域は欧州および北米に対して最大30%のコスト優位性を持ち、5Gデバイス市場でのリーダーシップを確固たるものにしています。

中東は最も急成長する地域の一つであり、2031年にかけて16.01%のCAGRを記録します。サウジアラビアはビジョン2030の下で5Gスマートシティプロジェクトに200億米ドルを割り当て、アラブ首長国連邦は2024年に人口カバレッジ95%を達成しました。平均販売価格が依然として高いため、デバイスの普及はネットワーク展開に遅れをとっており、チップセットコストの継続的な低下が次の普及段階を解放するでしょう。

北米および欧州は相反する力に直面しています。成熟した5Gフットプリントと、端末の買い替えを遅らせる規制圧力が共存しています。欧州連合は2023年に電子廃棄物規制を強化し、1台あたり2〜5米ドルの廃棄費用を追加しました。米国の修理する権利に関する議論は長期使用を促し、地域全体のCAGRを低い二桁台に抑えています。南米とアフリカを合わせると出荷台数の12%を占めますが、固定無線はサービスが行き届いていない農村部での中期的な飛躍的普及の道筋を示しています。

競合環境

チップセットメーカーおよびスマートフォン相手先ブランド製造業者が価値獲得を支配し、モジュール、ルーター、および顧客宅内設備ベンダーはより薄いマージンで事業を行っています。QualcommとMediaTekを合わせるとアプリケーションプロセッサユニットの65%を占めますが、MediaTekのコスト優位性により2024年のインドの5Gチップセット市場で51%のシェアを獲得しました。Apple Inc.とSamsung Electronics Co., Ltd.は垂直統合を通じて、22%のユニットシェアで世界のスマートフォン粗利益の45%を支配しています。Xiaomi、OPPO、Vivoを筆頭とする中国ブランドは、グローバル競合他社に対して部品表コストを8〜10パーセントポイント削減する国内サプライチェーンを活用して台数層を制しています。

石油掘削装置向けの本質安全型ハンドヘルドやISO 26262認証の自動車モジュールなどのホワイトスペースセグメントは依然として断片化しています。Fibocomは2024年に機能安全承認を取得し、インフォテインメント以外のテレマティクス機会を開拓しました。ETSIへの特許出願は、EricssonとNokiaが超高信頼低遅延通信の知的財産でリードし、ハードウェアではなくライセンスを通じて収益化することを目指していることを示しています。チップセット価格が収束するにつれ、差別化はソフトウェアエコシステム、クラウド統合、およびエンタープライズ管理プラットフォームへと移行しています。

したがって、競合の見通しは5Gデバイス市場を、垂直統合された大手企業が支配する高マージンのプレミアムエコシステムと、規模と効率的なサプライチェーンが勝者を決める商品化された台数基盤に二分しています。

5Gデバイス産業のリーダー企業

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Xiaomi Corp

Guangdong OPPO Mobile Telecommunications Corp., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Qualcommは、Taiwan Semiconductor Manufacturing Companyへの依存を分散させSnapdragon 8 Gen 4の生産能力を確保するため、Samsung Electronics Co., Ltd.と複数年にわたる3ナノメートルファウンドリー契約を締結しました。

- 2025年8月:Apple Inc.はiPhone 16を発表し、GlobalstarリンクとテレストリアルGHz無線を融合させた緊急衛星メッセージング機能を搭載しました。

- 2025年7月:MediaTekは、Xiaomi Corpから2026年まで5億米ドルのDimensity 9300供給契約を獲得しました。

- 2025年6月:Nokia Corp.はVolkswagenのウォルフスブルク工場向けにプライベート5Gネットワークを完成させ、3,000台のロボットを5ミリ秒未満の遅延で接続しました。

- 2025年5月:Samsung Electronics Co., Ltd.はベトナムのスマートフォン生産能力を年間1億2,000万台拡大するために8億米ドルを投資しました。

世界の5Gデバイス市場レポートの範囲

5Gデバイス市場レポートは、フォームファクター別(スマートフォン、CPE、産業用ルーター、モジュール、ノートパソコンおよびタブレット、ホットスポット、ウェアラブルおよびXR)、スペクトラムサポート別(Sub-6 GHz、ミリ波、ハイブリッド)、エンドユーザー別(コンシューマー、産業、自動車、ヘルスケア、エネルギー、エンタープライズ)、アプリケーション別(eMBB、URLLC、mMTC、FWA、V2X)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は出荷台数(ユニット)で提供されます。

| スマートフォン |

| 顧客宅内設備(屋内・屋外) |

| 産業グレードルーター・ゲートウェイ |

| モジュール |

| ノートパソコン・タブレット |

| ホットスポット |

| ウェアラブルおよびXRデバイス |

| Sub-6 GHz |

| ミリ波 |

| ハイブリッド(Sub-6 GHz+ミリ波) |

| コンシューマーエレクトロニクス |

| 産業・製造 |

| 自動車・輸送 |

| ヘルスケア |

| エネルギー・ユーティリティ |

| エンタープライズ・商業 |

| 高度モバイルブロードバンド(eMBB) |

| 超高信頼低遅延通信(URLLC) |

| 大規模機器型通信(mMTC) |

| 固定無線アクセス |

| 車車間通信(V2X) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| フォームファクター別 | スマートフォン | |

| 顧客宅内設備(屋内・屋外) | ||

| 産業グレードルーター・ゲートウェイ | ||

| モジュール | ||

| ノートパソコン・タブレット | ||

| ホットスポット | ||

| ウェアラブルおよびXRデバイス | ||

| スペクトラムサポート別 | Sub-6 GHz | |

| ミリ波 | ||

| ハイブリッド(Sub-6 GHz+ミリ波) | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 産業・製造 | ||

| 自動車・輸送 | ||

| ヘルスケア | ||

| エネルギー・ユーティリティ | ||

| エンタープライズ・商業 | ||

| アプリケーション別 | 高度モバイルブロードバンド(eMBB) | |

| 超高信頼低遅延通信(URLLC) | ||

| 大規模機器型通信(mMTC) | ||

| 固定無線アクセス | ||

| 車車間通信(V2X) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

5Gデバイスの現在の出荷台数はどのくらいですか?

出荷台数は2026年に74億2,000万ユニットに達し、2031年までに145億6,000万ユニットに達する軌道にあります。

世界の出荷台数で最大のシェアを占める地域はどこですか?

アジア太平洋地域は、中国およびインドの製造規模により、2025年のユニット台数の55.73%を占めました。

最も急成長しているアプリケーションセグメントはどれですか?

超高信頼低遅延通信デバイスは、2031年にかけて15.94%のCAGRで成長すると予測されています。

チップセット価格の低下は普及にどのような影響を与えますか?

2021年の40〜50米ドルから2025年の15米ドル未満への5G部品表プレミアムの削減により、マスマーケット層が開放されました。

自動車需要が加速している理由は何ですか?

セルラー車車間通信に関する規制義務と長い車両寿命が、自動車モジュールにおける15.11%のCAGRを牽引しています。

最終更新日: