ヘマトクリット検査デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

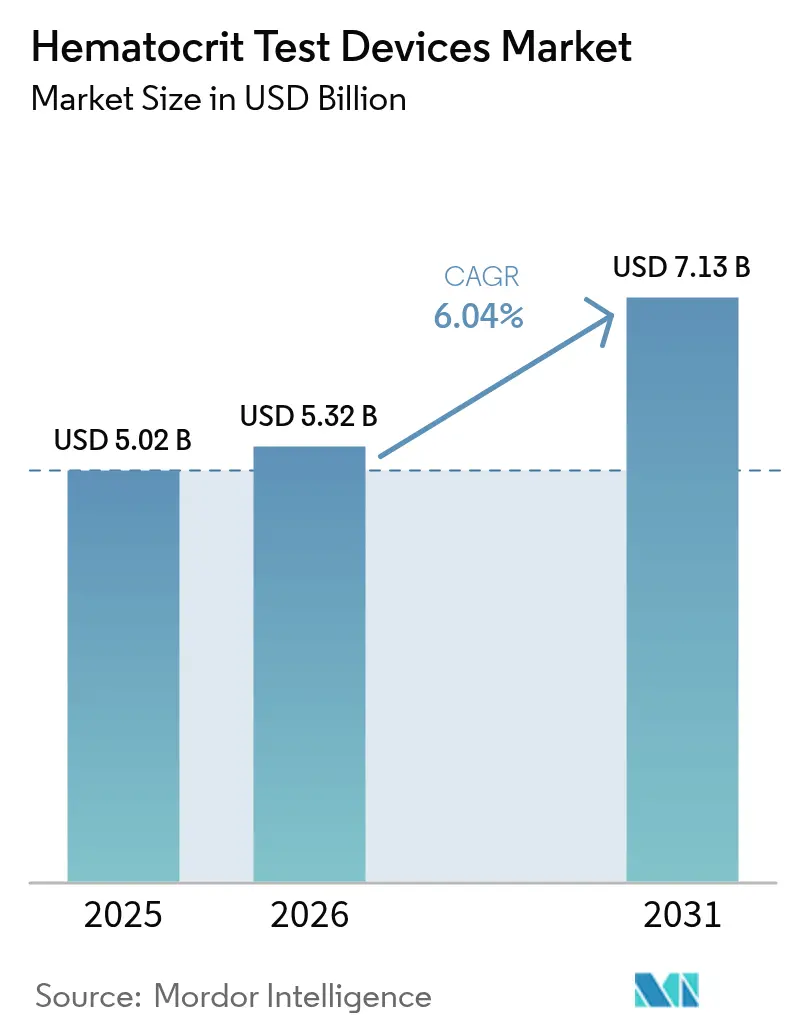

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 7.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘマトクリット検査デバイス市場分析

ヘマトクリット検査デバイスの市場規模は2025年に50億2,000万米ドルと評価され、2026年の53億2,000万米ドルから2031年には71億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.04%です。世界的な貧血負担によって生じる診断需要の拡大、完全自動化5分類アナライザーへの急速な移行、および人工知能(AI)のポイント・オブ・ケア(POC)プラットフォームへの統合が主要な成長促進要因です。病院は手作業の負担を削減する高スループットシステムへのアップグレードを継続しており、軍や緊急サービスは数秒以内にヘマトクリット(Hct)結果を提供する超携帯型マイクロフルイディクスメーターの採用を推進しています。2024年のCLIA規則など規制の厳格化により、許容Hct誤差マージンが3分の1削減され、性能への期待が高まるとともにイノベーションが促進されています。競争の激しさは中程度であり、既存企業はグローバルな設置基盤と試薬ロックインモデルを活用していますが、ハンドヘルドおよびスマートフォンベースの新規参入企業が利便性とコストに関する顧客の期待を再形成しています。

主要レポートのポイント

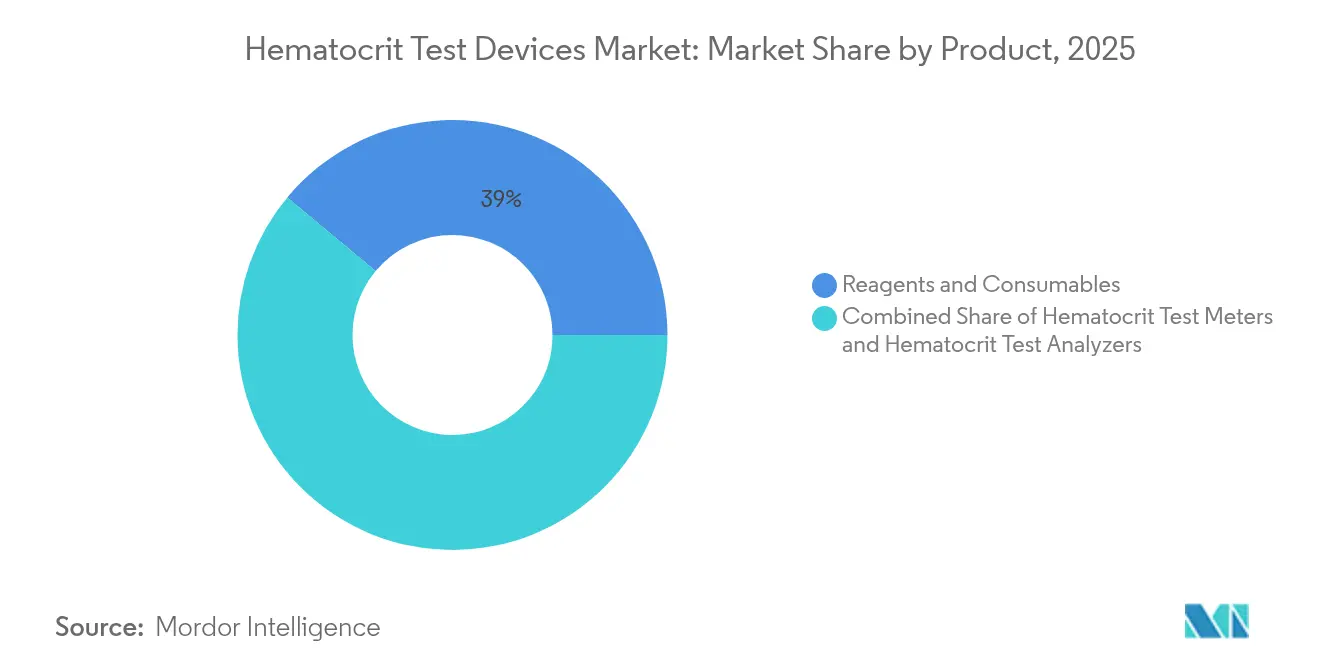

- 製品カテゴリー別では、試薬・消耗品が2025年に38.95%の収益シェアを占めてトップとなり、ヘマトクリット検査アナライザーは2031年までに11.92%のCAGRで拡大すると予測されています。

- 技術別では、電気インピーダンスが2025年にヘマトクリット検査デバイス市場シェアの38.10%を占め、マイクロフルイディクスプラットフォームは2031年まで13.2%のCAGRで成長すると予測されています。

- 用途別では、貧血診断・モニタリングが2025年のヘマトクリット検査デバイス市場規模の59.55%を占め、透析・腎臓ケアは2031年まで12.95%のCAGRで拡大しています。

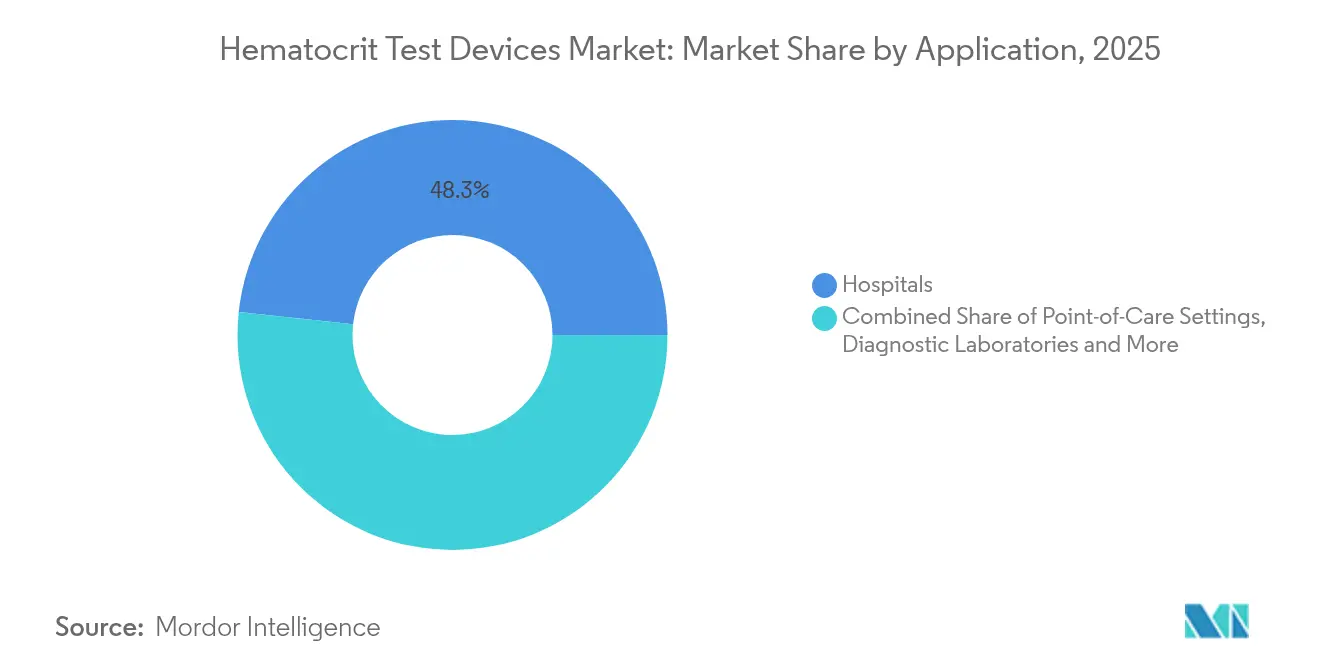

- エンドユーザー別では、病院が2025年に48.30%の収益シェアを獲得しており、ポイント・オブ・ケア環境が2031年まで最高の13.95%のCAGRを示しています。

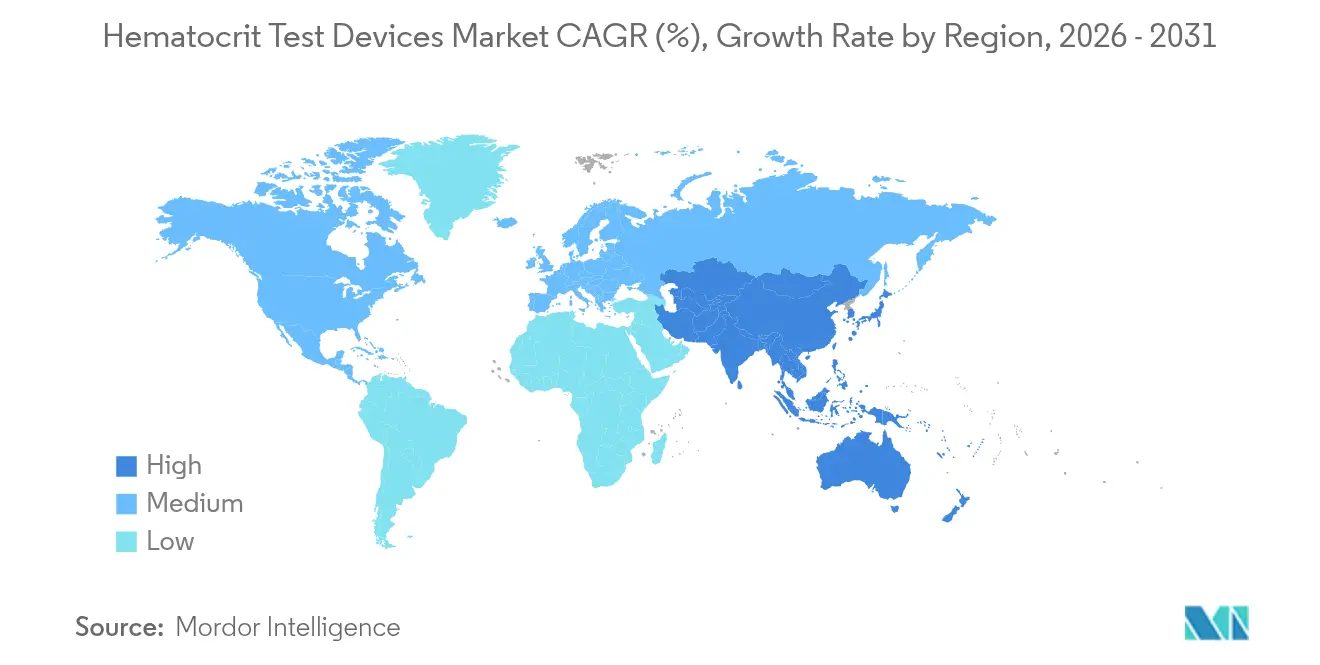

- 地域別では、北米が2025年に39.20%の収益を占め、アジア太平洋地域は2031年まで13.05%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘマトクリット検査デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な貧血有病率の上昇 | +1.8% | 世界全体、サハラ以南アフリカおよび南アジアで最も高い | 長期(4年以上) |

| 完全自動化5分類アナライザーの急速な採用 | +1.2% | 北米・欧州連合(EU)、アジア太平洋地域で上昇中 | 中期(2年~4年) |

| 血液疾患を抱える高齢者人口の増加 | +1.5% | アジア太平洋地域、北米、欧州 | 長期(4年以上) |

| 輸血コスト削減のための術中Hctモニタリングへの移行 | +0.9% | 世界全体、先進市場で最も早い | 中期(2年~4年) |

| 超携帯型マイクロフルイディクスメーターへの軍の需要 | +0.4% | 北米、欧州、一部のアジア太平洋地域 | 短期(2年以内) |

| 慢性ケア向けAI対応セルフテストアプリの統合 | +0.8% | 世界全体、技術先進地域で最も速い | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的な貧血有病率の上昇

貧血は約20億人および5歳未満の子どもの39.8%に影響を与えており、信頼性の高いヘマトクリット検査デバイスへの継続的な需要を生み出しています[1]世界保健機関、「貧血」、who.int。2024年に更新された世界保健機関(WHO)のヘモグロビン基準値により診断閾値が厳格化され、医療提供者はクリニックおよびリソースが限られたアウトリーチ環境の両方でより精密な機器を導入することを余儀なくされています。鉄欠乏率が高い地域、特に南アジアでは、電池駆動のHctメーターに依存したモバイルスクリーニングプログラムへの資金提供が行われています。これらの取り組みは、特に各フィールドテストに伴う消耗品において、ヘマトクリット検査デバイス市場の長期的な普及を強化しています。早期のHctスクリーニングによる疾患進行の予防は、治療コストを削減し、母子保健の成果を改善します。

完全自動化5分類アナライザーの急速な採用

臨床検査室は人員不足と検体量の増加という課題に直面しており、1時間あたり数千件の全血球計算(CBC)を処理できる自動化5分類システムへの移行が進んでいます。Sysmexは2023年度に29億7,700万件のCBCを記録し、自動化血液学分野における54.6%のシェアを反映しています[2]Sysmex Corporation、「サステナビリティデータブック2024」、sysmex.co.jp。新しいプラットフォームにはデジタル細胞形態学とAIアルゴリズムが組み込まれており、血液透析中の動脈血酸素飽和度パターンを96%の精度で識別できるようになっています。Siemens Healthineers-Scopio Labsのようなパートナーシップはターンアラウンドタイムを60%短縮し、臨床スループットを向上させています。

血液疾患を抱える高齢者人口の増加

75歳以上の人々は、特にアジアの高齢化経済圏において、慢性腎臓病、炎症、栄養不足に関連した複雑な貧血を呈することが増えています。メンデルランダム化により好酸球数とリンパ球数が生物学的老化と関連していることが示されており、精密な高齢者ケアのための定期的なHctモニタリングの価値が強化されています。医療システムは年齢別基準値で対応しており、外来、長期ケア、在宅環境に適応可能な使いやすいアナライザーへの需要を促進しています。

術中Hctモニタリングへの移行

病院は手術中のリアルタイムHctセンサーに投資し、輸血コストを削減し術後合併症を軽減しています。心臓バイパス手術において、Quantum Perfusionは標準的な血液ガスシステムと比較してわずか0.2パーセントポイントの偏差を達成しました。このような精度は閉ループ輸液管理プロトコルを支援し、厳格化されたCLIA基準に合致しており、統合型血液管理コンソールへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な米国食品医薬品局(FDA)および欧州適合性(CE)承認タイムライン | -0.7% | 北米・欧州 | 中期(2年~4年) |

| 低所得地域における認知度・トレーニングの不足 | -0.5% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| マイクロフルイディクスカートリッジのサプライチェーンの脆弱性 | -0.3% | 世界全体、アジア太平洋地域への集中度が高い | 短期(2年以内) |

| 非侵襲的光学式HctウェアラブルにおけるAccuracy(精度)の懸念 | -0.4% | 世界全体 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

厳格なFDAおよびCE承認タイムライン

FDAは現在、メーカーにサプライチェーンの混乱を報告し、より広範な臨床データセットを提出することを要求しており、革新的なHctプラットフォームの承認サイクルが長期化しています[3]米国食品医薬品局、「医療機器サプライチェーンの脆弱性」、fda.gov。凝固デバイスのクラスII指定は、スタートアップ企業への参入障壁を高める同機関の厳格な姿勢を示しています。欧州では、医療機器規則(MDR)への準拠がコストと事務手続きを増加させ、新規マイクロフルイディクスカートリッジおよびAIソフトウェアの商業化を遅らせています。

非侵襲的光学式ウェアラブルにおける精度の懸念

光学デバイスは消費者に訴求しますが、参照法と比較して最大0.75 g/dLのバイアスを示すことがあり、単独の臨床ツールとしての使用が制限されています。周囲光、組織の変動性、水分補給状態が測定値を歪める可能性があるため、臨床医はこれらを絶対的な測定値ではなくトレンドモニターとして扱っています。継続的なキャリブレーション研究が精度の向上を目指していますが、この抑制要因は近期の採用率を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が継続的な収益を支える

試薬・消耗品は2025年の収益の38.95%を占め、キュベット、カートリッジ、品質管理試薬の繰り返し購入を固定化する設置基盤モデルの証左となっています。新しいアナライザーの設置ごとに、病院、診断検査室、フィールドユニット全体でこの年金収入ストリームが増幅され、このカテゴリーはサプライヤーにとって収益の柱となっています。最も成長が速い製品グループであるヘマトクリット検査アナライザーは11.92%のCAGRを示しており、CBC、赤血球沈降速度(ESR)、血液ガス機能を1台のコンソールに統合した完全自動化5分類または6分類システムへの検査室の移行を反映しています。

ハンドヘルドメーターは、毛細血管血液を使用して6秒のターンアラウンドを提供することで、救急医療サービスや農村クリニックにおけるニッチ市場を開拓しており、獣医診療では犬の血液学アプリケーション向けに検証されたモバイルアナライザーが採用されています。このユーザー層の拡大により、ヘマトクリット検査デバイス市場は資本設備と消耗品の両面で拡大し続けています。金額ベースでは、試薬のヘマトクリット検査デバイス市場規模はグローバルなアナライザーの設置台数と連動して拡大すると予測されており、サプライヤーのサプライチェーンの強靭性と予測可能な価格契約への注力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:マイクロフルイディクスが診断を再形成

電気インピーダンスは、検査室ディレクターの長年の信頼により、2025年にヘマトクリット検査デバイス市場シェアの38.10%を維持しました。しかし、マイクロフルイディクスおよびラボオンチッププラットフォームは、わずかマイクロリットルの血液しか必要とせず、重力駆動フローで機能してポンプコストを大幅に削減するため、13.2%のCAGRで従来の方法を上回るペースで成長しています。研究者は現在、フェムト秒レーザーを使用して従来のコストの8分の1でポリマーチャネルを製造しており、商業化が加速しています。

光学分光法は非侵襲的モニタリングに価値がありますが、精度は依然として侵襲的アッセイに劣っています。導電率および音響流体技術は、血小板除去血漿調製や赤血球変形能研究などのニッチな用途に選択肢を追加しています。マイクロフルイディクスの生産規模が拡大するにつれ、ベンダーはクラウド分析とAIアルゴリズムをバンドルし、単純な細胞計数を超えた価値を再定義しています。マイクロフルイディクスシステムのヘマトクリット検査デバイス市場規模は、購入者が検査室グレードの精度を犠牲にすることなく携帯性を優先するにつれ、収益シェアの拡大が見込まれています。

用途別:透析が新たな需要を牽引

貧血診断・モニタリングは2025年の収益の59.55%を占め、鉄療法や栄養介入を指導するためのHct値への臨床医の日常的な依存を反映しています。しかし、透析・腎臓ケアはリアルタイムHctモニタリングが輸液除去を最適化し透析中低血圧を制限するため、最も速い12.95%のCAGRを記録しています。透析機器に組み込まれた相対血液量センサーは入院率の低下と相関しており、クリニックが統合型Hctモジュールを標準化することを促しています。

心臓外科、集中治療、腫瘍学的支持療法は、複雑な処置中に正確な酸素運搬能力を維持する閉ループシステムを活用して、段階的な需要を追加しています。血行動態研究では、オンラインHctセンサーが数秒ごとに灌流の意思決定に情報を提供し、アルゴリズム駆動の輸液療法のためのデータストリームを生成しています。その結果、急性および慢性ケアの経路全体でヘマトクリット検査デバイス市場の成長を維持するより広範な臨床的使命が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ポイント・オブ・ケアが急成長

病院は2025年の支出の48.30%を占め、集中型検査室と手術室(OR)統合に支えられた最大の購入者であり続けています。しかし、医師のオフィス、救急車、リテールクリニックにまたがるポイント・オブ・ケア環境は、最も速い13.95%のCAGRを記録しています。BD MiniDrawのような毛細血管採取技術により、訓練を受けたスタッフが従来の静脈穿刺なしに高品質の検体を採取できるようになり、患者の不安とインフラの障壁の両方が低下しています。

診断検査室は依然として大量スクリーニングと参照検査を管理しており、血液バンクはドナーを保護するための迅速なHctチェックに依存しています。軍および災害対応部隊は過酷な気候に耐える電池駆動のアナライザーを好み、在宅医療モデルは個人デバイスをクラウドダッシュボードに接続するAI対応アプリを通じて台頭しています。これらのトレンドが合わさって、ヘマトクリット検査デバイス市場規模を病院の壁を超えて患者により近い場所へと拡大しています。

地域分析

北米は2025年にグローバル収益の39.20%を占め、高度な病院ネットワーク、有利な償還制度、統合型血液学ワークステーションの急速な普及に支えられています。血液代替品への国防資金とFDAの積極的なサプライチェーン監視は、製品の継続性を確保し品質基準を高めることで需要をさらに形成しています。カナダとメキシコは、自動化CBC検査へのアクセスを拡大する公共部門の近代化プログラムを通じて貢献しています。

アジア太平洋地域は、中国、インド、日本、韓国、東南アジア諸国がインフラを刷新し高齢化人口問題に対処するにつれ、13.05%のCAGRで最も速く成長している地域です。中国の政府入札は現在、中低価格帯のアナライザーを優遇しており、価格に圧力をかけながらも販売台数を押し上げています。インドのスマートフォンベースの貧血スクリーニングは、検査室能力が限られた地域でのリープフロッグ型採用の典型例です。男性の最大50%が正常なヘモグロビン閾値を超える日本の高齢者人口は、高齢者基準値に合わせたアナライザーへの持続的な需要を生み出しています。 欧州は、厳格な品質プロトコルと広範な保険適用により、主要な収益の柱であり続けています。ドイツ、英国、フランスが高性能アナライザーの導入をリードしており、南欧市場は慢性疾患クリニックを管理するためにPOCメーターを拡大しています。中東・アフリカでは、大陸の一部で子どもの60%を超える貧血有病率に支えられた調達の増加が見られます。南米はブラジルとアルゼンチンが栄養性貧血と腎臓病に対処するための公共検査室のアップグレードに投資しており、これに続いています。これらの地域的ダイナミクスが総合的に、ヘマトクリット検査デバイス市場の着実なグローバル拡大を確保しています。

競合状況

市場集中度は中程度であり、グローバルリーダーが規模のメリットを享受する一方、機動力のある新規参入企業が特定のニッチ市場を破壊しています。Sysmexは自動化血液学セグメントで54.6%という圧倒的なシェアを維持し、2023年には約30億件のCBCテストを処理しており、設置基盤と試薬契約によって生み出された参入障壁を示しています。Siemens Healthineersは、止血デバイスに関するSysmexとのグローバルOEM契約およびデジタル細胞形態学に関するScopio Labsとの販売契約を通じてポートフォリオを強化し、フルワークフロープロバイダーとしての地位を確立しています。

Beckman Coulterは、2024年のCLIA精度義務に準拠した低量検査室向けDxH-520をリリースし、コンプライアンスリーダーシップに注力しています。HORIBAはCBCとESRをコンパクトなアナライザーに統合して小規模病院の予算に対応しており、Nova Biomedicalは6秒のHctメーターで救急サービスをターゲットにしています。透析分野では、FresensiusがCrit-Lineセンサーを統合して患者の入院を削減しており、垂直統合型スペシャリストがいかに粘着性の高いプラットフォームを構築するかを示しています。

破壊的企業はハンドヘルドおよびAI搭載ソリューションで既存企業に挑戦しています。CytoChipは手のひらサイズのCBCアナライザーでFDA認可とCLIA免除を取得し、小型化された血液学への規制当局の信頼を示しています。SanguinaのRubyアプリは爪の写真から鉄分状態を推定し、消費者中心のビジネスモデルを指し示しています。マイクロフルイディクスカートリッジのサプライチェーンの脆弱性は、アジア以外の契約製造業者とのパートナーシップや積層造形への投資を促進しており、コスト構造を再形成する可能性があります。性能基準が高まるにつれ、精度、使いやすさ、物流のバランスを取れる企業のみがヘマトクリット検査デバイス市場でシェアを維持できるでしょう。

ヘマトクリット検査デバイス業界リーダー

Abbott Laboratories

Nova Biomedical

Sysmex Corporation

EKF Diagnostics Holdings plc

Danaher Corporation(Beckman Coulter)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CytoChipがハンドヘルドCitoCBCアナライザーの510(k)認可とCLIA免除を取得し、米国での商業化が可能になりました。

- 2025年3月:BDとBabson Diagnosticsが、MiniDraw毛細血管採取が静脈採血と同等の精度を提供することを確認する研究を発表しました。

世界のヘマトクリット検査デバイス市場レポートの範囲

レポートの範囲として、ヘマトクリット検査は血液のさまざまな成分を測定する全血球計算の一部です。ヘマトクリット検査は、貧血、真性多血症、その他の血液疾患の診断に役立ちます。ヘマトクリットは通常、自動機器によって血液サンプルから測定され、同時に血液の他のいくつかの測定値も得られます。

ヘマトクリット検査デバイス市場は、製品(ヘマトクリット検査メーター、ヘマトクリット検査アナライザー、試薬・消耗品)、用途(貧血、真性多血症、先天性心疾患、その他の用途)、エンドユーザー(病院、診断センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ヘマトクリット検査メーター | ハンドヘルドPOCメーター |

| 卓上型メーター | |

| ヘマトクリット検査アナライザー | 自動化3分類 |

| 自動化5/6分類 | |

| 統合型血液ガス・Hctプラットフォーム | |

| 獣医専用アナライザー | |

| 試薬・消耗品 | HctキュベットおよびマイクロチューブHct |

| キャリブレーションおよび品質管理試薬 | |

| テストカートリッジ/ストリップ |

| 電気インピーダンス |

| 光学式/光度測定式 |

| 導電率ベース |

| マイクロフルイディクスおよびラボオンチップ |

| 非侵襲的分光法 |

| 貧血診断・モニタリング |

| 真性多血症管理 |

| 先天性心疾患 |

| 外科・集中治療における血液管理 |

| 透析・腎臓ケア |

| 腫瘍学的支持療法 |

| 病院 |

| 診断検査室 |

| 血液バンク・輸血センター |

| ポイント・オブ・ケア環境 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | ヘマトクリット検査メーター | ハンドヘルドPOCメーター |

| 卓上型メーター | ||

| ヘマトクリット検査アナライザー | 自動化3分類 | |

| 自動化5/6分類 | ||

| 統合型血液ガス・Hctプラットフォーム | ||

| 獣医専用アナライザー | ||

| 試薬・消耗品 | HctキュベットおよびマイクロチューブHct | |

| キャリブレーションおよび品質管理試薬 | ||

| テストカートリッジ/ストリップ | ||

| 技術別 | 電気インピーダンス | |

| 光学式/光度測定式 | ||

| 導電率ベース | ||

| マイクロフルイディクスおよびラボオンチップ | ||

| 非侵襲的分光法 | ||

| 用途別 | 貧血診断・モニタリング | |

| 真性多血症管理 | ||

| 先天性心疾患 | ||

| 外科・集中治療における血液管理 | ||

| 透析・腎臓ケア | ||

| 腫瘍学的支持療法 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 血液バンク・輸血センター | ||

| ポイント・オブ・ケア環境 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘマトクリット検査デバイス市場の現在の価値はいくらですか?

市場は2026年に53億2,000万米ドルと評価され、6.04%のCAGRで2031年までに71億3,000万米ドルに達すると予測されています。

最も高い収益を生み出す製品カテゴリーはどれですか?

試薬・消耗品が2025年の売上の38.95%をリードしており、設置済みアナライザー全体での継続的な需要によって牽引されています。

マイクロフルイディクス技術が注目を集めている理由は何ですか?

マイクロリットルの血液量から検査室グレードの精度を実現し、1テストあたりのコストを削減し、携帯型デバイスをサポートすることで、13.2%のCAGRを促進しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は医療近代化とモバイル診断の採用に支えられ、2031年まで13.05%のCAGRで成長しています。

規制の変化は市場成長にどのような影響を与えますか?

CLIA精度規則の厳格化とFDA評価タイムラインの延長はコンプライアンスコストを引き上げ、製品発売を遅らせますが、デバイスの信頼性を向上させます。

AIを活用したスマートフォンアプリはどのような役割を果たしていますか?

非侵襲的なヘモグロビン推定を提供し、検査室へのアクセスが限られたコミュニティへのスクリーニングを拡大し、POCセグメントの勢いを高めています。

最終更新日: