3D TSVデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

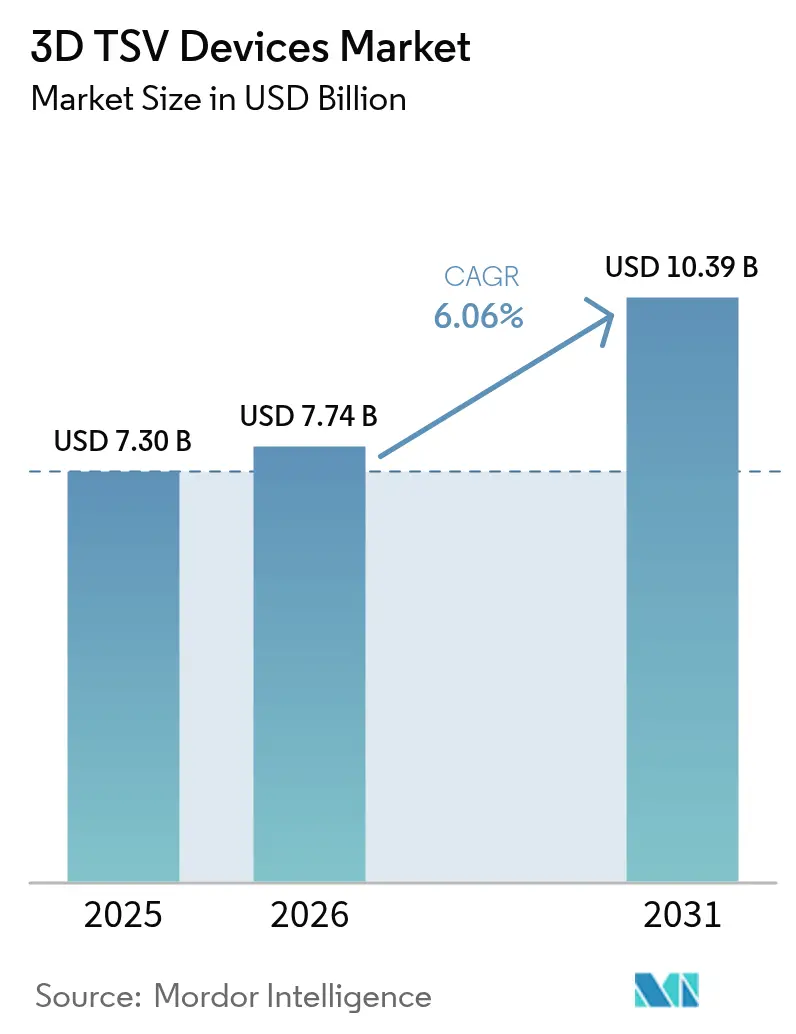

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 10.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

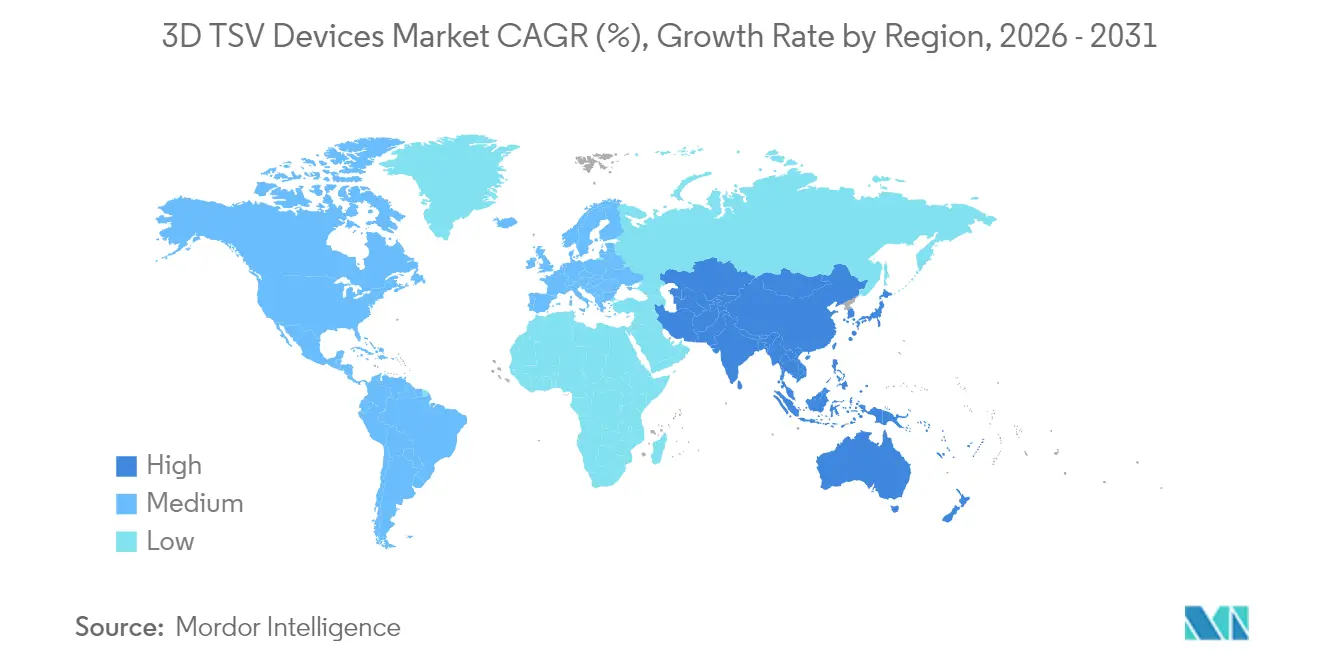

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

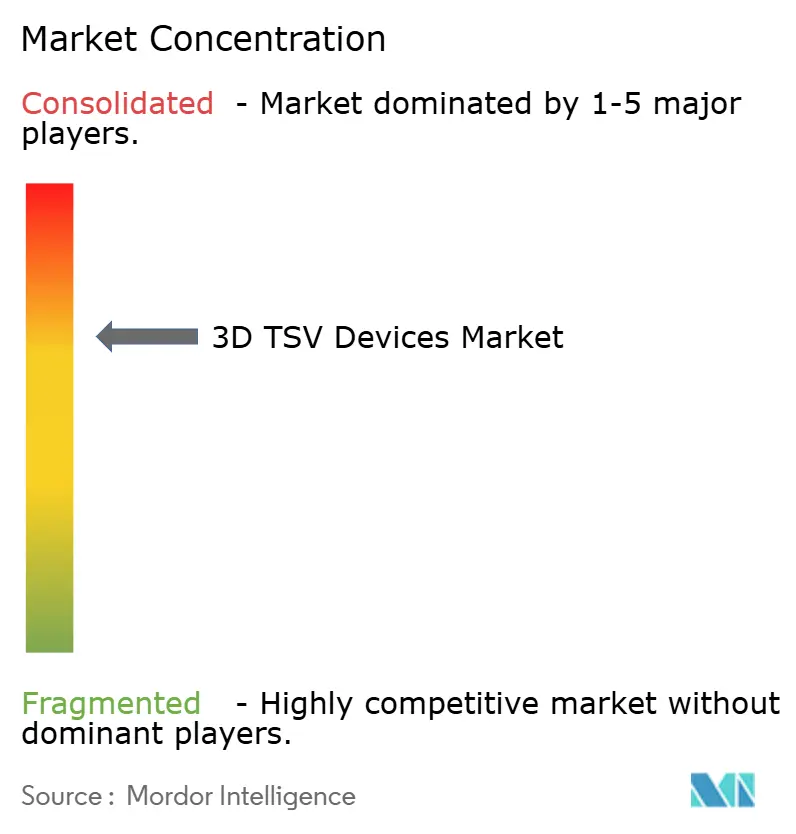

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D TSVデバイス市場分析

3D TSVデバイス市場規模は2026年に74億ドルと推定され、2025年の73億ドルから成長し、2031年には103億9,000万ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.06%で拡大します。高性能コンピューティング、AIアクセラレーター、先進運転支援システムからの持続的な需要により、生産能力はフル稼働を維持しており、米国、欧州、韓国における政府補助金がファブ拡張を加速させています。ロジック・メモリの共パッケージング、ハイブリッドボンディング、チップレット対応インターポーザー設計が帯域幅のボトルネックを解消し、TSVピッチを20マイクロメートル以下に縮小しています。フッ素化学品に関する環境規制が厳格化されているにもかかわらず、深掘り反応性イオンエッチングおよび銅充填向けのツール受注は高水準を維持しています。アウトソーシング組立・テスト(OSAT)企業が統合デバイスメーカー(IDM)とハイパースケーラーおよびティア1自動車サプライヤーとの長期契約獲得を競うなか、競合激度が高まっています。シリコンフォトニクスの共パッケージングや埋込型医療センサーなど、小規模ながら急速に拡大するホワイトスペースセグメントが、付加価値創出のための追加的な余地を提供しています。

主要レポートの要点

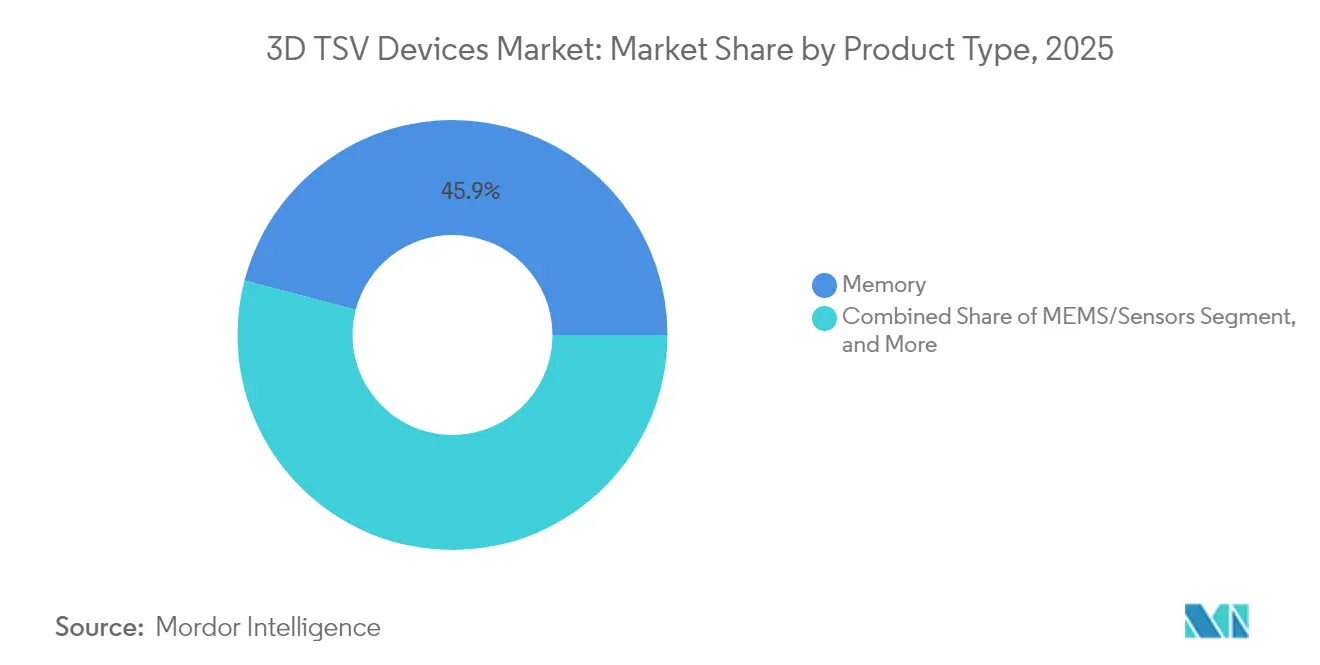

- 製品タイプ別では、メモリが2025年に45.92%の市場シェアを獲得し、3D TSVデバイス市場をリードしました。MEMSおよびセンサーは2031年にかけて年平均成長率8.57%で拡大する見込みです。

- TSV技術別では、ビア・ミドルが2025年に3D TSVデバイス市場の売上の54.15%を占め、ビア・ファーストは2031年にかけて年平均成長率7.69%で拡大する見通しです。

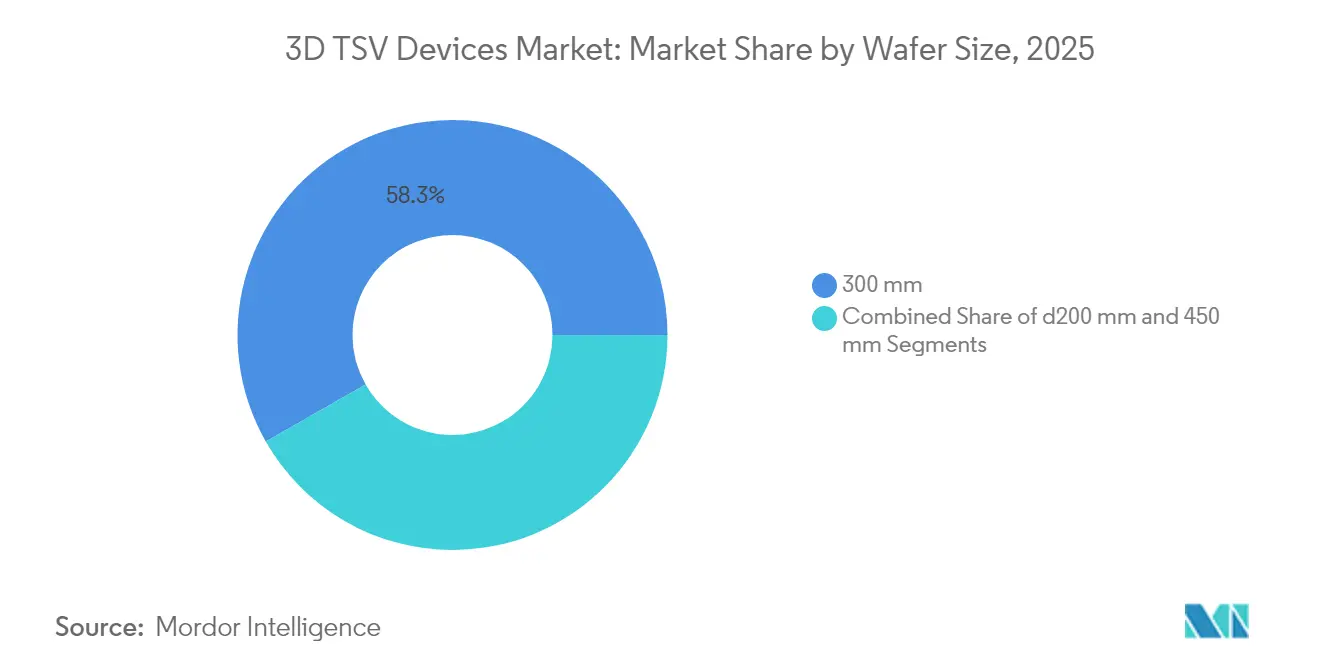

- ウェーハサイズ別では、300mmの基板が2025年に3D TSVデバイス市場規模の58.25%を占め、450mmセグメントは年平均成長率7.88%で成長しています。

- エンドユーザー別では、ITおよびテレコムが2025年に3D TSVデバイス市場の37.54%を占め、自動車セグメントが年平均成長率9.08%で最も速い成長を示しています。

- 地域別では、アジア太平洋地域が2025年に世界売上の42.70%を占めて3D TSVデバイス市場を主導し、年平均成長率8.56%で2031年にかけて成長しています。北米がこれに続き、半導体製造促進法(CHIPS法)による61億6,500万ドルの資金援助を受けて、TSVパッケージングの国内回帰が期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の3D TSVデバイス市場トレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高性能コンピューティングおよびAIワークロードに対する需要の増大 | +1.8% | 北米およびアジア太平洋地域への集中を伴うグローバル | 中期(2〜4年) |

| 高帯域幅メモリ採用を促進するデータセンターの拡張 | +1.5% | 北米、アジア太平洋地域、欧州が主導するグローバル | 短期(2年以内) |

| スマートフォンおよびコンシューマーエレクトロニクスにおける急速な小型化 | +1.2% | アジア太平洋地域が中核、北米および欧州へ波及 | 中期(2〜4年) |

| チップレットベースのヘテロジニアス・インテグレーション・アーキテクチャ | +1.0% | 北米およびアジア太平洋地域での早期採用を伴うグローバル | 長期(4年以上) |

| シリコンフォトニクスにおける3Dインターポーザースタッキングの需要 | +0.4% | 北米および欧州、アジア太平洋地域での新興動向を伴う | 長期(4年以上) |

| 先進パッケージングファブに対する政府補助金 | +0.9% | 北米、欧州、および一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高性能コンピューティングおよびAIワークロードに対する需要の増大

大規模言語モデルの学習は現在1兆パラメーターを超えており、メモリ階層はGDDR6を超える性能への移行を余儀なくされています。SK Hynixの12段積みHBM4スタックのエンジニアリングサンプルは2.1Tbit/sの帯域幅を実現しており、HBM3Eと比較して64%の向上を達成し、GPUクラスターに行列積演算のピーク性能に対応する余裕を提供しています。[1]SK Hynix、「SK hynix、TSMCノースアメリカ・テクノロジー・シンポジウムにてHBM4を披露」、skhynix.com 2024年に批准されたJEDECのHBM4規格は、シリコン貫通ビア・アーキテクチャのみが対応できる2048ビットインターフェースを規定しています。MicronのFY2024レポートによると、HBM売上高は2倍以上に増加し、2026年に本格化する生産能力に向けて15億ドルが確保されています。[2]Micron Technology、「2024年度年次報告書」、micron.com Samsungの銅対銅ハイブリッドボンディングへの移行により、ビア抵抗が40%低減し、マルチGHz信号インテグリティが向上しています。IntelのGaudi 3アクセラレーターはシリコンインターポーザー上に8つのHBM3Eスタックを統合しており、半導体製造促進法(CHIPS法)の共同資金援助のもと、アリゾナ州およびニューメキシコ州においてパッケージング設備への35億ドルの投資が実施されています。

高帯域幅メモリ採用を促進するデータセンターの拡張

ハイパースケーラーはAIサーバーを記録的なペースで展開しており、NVIDIA H200およびAMD MI300Xの各ソケットはそれぞれ80GB超のHBM3を消費しています。TSMCのCoWoS生産ラインは2024年を通じて100%超の稼働率で稼働しており、台湾において月産6万枚のウェーハへの拡大に向けて28億ドルの投資が決定されました。Micronの2024年5月の投資家向け資料では、HBM供給が2025年まで完全に予約済みであり、平均販売価格が30%上昇する可能性があることが示されました。BroadcomはTSVベースのHBMを統合したカスタムAI特定用途向け集積回路(ASIC)を出荷し、パッケージあたり3Tbit/s超の帯域幅を実現しています。これらの動向は、3D TSVデバイス市場における近期の価格決定力を裏付けるものです。

スマートフォンおよびコンシューマーエレクトロニクスにおける急速な小型化

プレミアムスマートフォンは現在、厚さ8mm未満を目標としています。2024年に出荷されたフラッグシップカメラモジュールの50%超を占めるSonyの積層型CMOSイメージセンサーは、ビア・ラストTSVを活用してピクセル面積を犠牲にすることなくロジックを接続し、低照度感度を40%向上させています。AppleのA18 Proは、ビア・ファーストTSVを伴うInFO-PoPを採用してz方向の高さを0.4mm削減し、大型バッテリーのための容積を確保しています。QualcommのSnapdragon 8 Gen 4は、3nmアプリケーションプロセッサとマイクロTSVを介したLPDDR5Tを組み合わせ、オンデバイス生成AIに向けて最大9.6GT/sのデータレートを維持しています。ウェアラブルデバイスもこのトレンドを反映しており、TDK InvenSenseのIIM-20670 IMUは2つのダイをTSVで積層し、5mmのイヤーバッド内に収納しています。

チップレットベースのヘテロジニアス・インテグレーション・アーキテクチャ

ロジックノードがスケーリング限界に近づくにつれ、分解により各タイルが最適プロセスを活用できるようになっています。AMDのZen 5 CPUは、ビア・ミドルTSVで積層された3D V-Cacheを採用しており、レイテンシを15ns削減し、ゲームフレームレートを25%向上させています。IntelのMeteor Lakeは36µmのTSVピッチを持つFoverosベースダイを採用し、コンピュート、グラフィックス、I/Oタイル間で2Tbit/sのデータ転送を実現しています。2024年に公開されたUCIe 1.1仕様は、100pJ/bit未満のTSV相互接続に依存するダイ間リンクを標準化しています。BroadcomのTomahawk 5イーサネットスイッチは、TSV対応インターポーザー上のパケットプロセッサを囲む51.2Tbit/sのSerDesタイルを特徴としており、3D TSVデバイス市場がチップレット時代と不可分に結びついていることを示しています。

阻害要因の影響度分析*

| 阻害要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 3D TSVパッケージの高い単価 | -1.2% | コスト意識の高いコンシューマーセグメントで特に顕著なグローバル | 中期(2〜4年) |

| 熱起因の信頼性および歩留まりの課題 | -0.9% | 特に高積層数のHBMおよびロジックスタックにおけるグローバル | 短期(2年以内) |

| TSVエッチングおよび充填ツールのサプライチェーンボトルネック | -0.5% | 欧州への二次的影響を伴うアジア太平洋地域および北米 | 短期(2年以内) |

| TSV化学品に関する環境規制の強化 | -0.3% | アジア太平洋地域での段階的導入を伴う欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3D TSVパッケージの高い単価

TSVアセンブリは各デバイスに15〜40ドルのコストを追加するため、中級スマートフォンおよびIoTデバイスのマージンを圧迫しています。エッチングツールはチャンバーあたり1,500万ドルを超え、電気めっきシステムはさらに800万ドルのコストがかかります。[3]Applied Materials、「2024年度決算説明会トランスクリプト」、appliedmaterials.com Amkorのフィスカルイヤー2024の開示資料によると、先進パッケージングの売上総利益率は28%であり、ワイヤーボンドレベルを500ベーシスポイント下回っています。認定サイクルは長く、ASEの高雄(カオシュン)拡張では、車載グレードのTSVパッケージには1,000時間のHTOL試験が必要であり、市場投入までの期間が最大16週間延長される可能性があることが明らかにされました。

熱起因の信頼性および歩留まりの課題

HBM4スタックは5×7mmのフットプリントで15W超を消費し、IEEE ECTC(電子部品・技術会議)においてSK Hynixが発表したデータによると、85°Cで80µmのそり変形を引き起こします。Samsungのハイブリッドボンディングのパイロット試験では、2nm RMS未満の銅平坦度仕様による制約のもと、75%の歩留まりを達成しました。IntelのFoveros Directは82%の既知良品ダイ(KGD)歩留まりを報告しており、ボイド形成が主な不良要因となっています。Micronのサステナビリティレポートによると、TSVベースのDRAMは試験時間が60%延長され、1ユニットあたり3ドルの追加コストが生じます。TSMCのダイヤモンドライクカーボン(DLC)ヒートスプレッダーの認定により、ホットスポット対策が30%改善されましたが、材料フローが複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メモリの優位性が売上基盤を支える

メモリデバイスは、HBMがAIアクセラレーター向けの事実上の高帯域幅ソリューションとなるなか、2025年に3D TSVデバイス市場の45.92%を占めました。MEMSおよびセンサー向けの3D TSVデバイス市場規模は、自動車レーダーおよび慣性ユニットの採用を反映して、2031年にかけて年平均成長率8.57%で拡大する見通しです。イメージングおよびオプトエレクトロニクスは、ビア・ラストTSVの恩恵を受けており、Sonyの裏面照射型センサーが近赤外域で90%の量子効率を達成しています。LEDサプライヤーはビア・ファーストTSVを活用してマイクロLEDディスプレイへの電力供給を行っていますが、60%未満の歩留まりにより量産展開が遅れています。

電源管理ICやRFフロントエンドなどのその他製品は、インダクタンスを最小化するためにTSVを活用しています。QualcommのQTM565 ミリ波(mmWave)モジュールは1cm³パッケージで10Gb/sを達成し、BoschのBMA580加速度センサーはMEMSとASICダイを積層して1µAのスタンバイ電流を実現しています。これらの事例は、HBMが売上下限を確立する中においても、3D TSVデバイス産業がメモリ以外へと拡大していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

TSV技術別:ビア・ファーストがチップレット設計において支持を拡大

ビア・ミドルは、DRAMおよびCIS(コンタクトイメージセンサー)の技術成熟度により、2025年の売上の54.15%を占めましたが、チップレットベースのダイが1µm未満のオーバーレイ精度を求めるなか、ビア・ファーストは年平均成長率7.69%で成長しています。Intelのフォベロス(Foveros)ラインは現在36µmピッチを達成しており、2026年までに10µmを目標とし、垂直方向に1Tbit/s/mm²超の帯域幅を解放します。

ビア・ラストはセンサー向けに引き続き重要であり、ピクセル充填率を95%以上に維持しています。三つのアプローチすべてにわたるハイブリッドボンディングは相互接続密度を2倍にし、2026年以降に主流となることで、3D TSVデバイス市場の根幹としてのTSVの役割を確固たるものにするでしょう。

ウェーハサイズ別:300mm基板が大量生産の基盤を支える

300mmウェーハは2025年の出荷量の58.25%を占め、世界120ヶ所以上の認定ファブに支えられています。450mm向け3D TSVデバイス市場規模は現在小規模ですが、TSMCおよびSamsungがパイロットラインを検証するなか、年平均成長率7.88%で成長しています。

Intelは450mm向け予算を先進パッケージングに振り向け、TSVとチップレットの組み合わせがより優れた投資利益率(ROIC)をもたらすという業界の共通認識を裏付けました。200mm未満のラインは、TSVが垂直伝導を実現する窒化ガリウム(GaN)および炭化ケイ素(SiC)パワーデバイス向けに引き続き活用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車セグメントが最速で成長

ITおよびテレコムは2025年に37.54%のシェアを維持する一方、自動車は年平均成長率9.08%で最速の成長を示しており、ADAS(先進運転支援システム)、インフォテインメント、バッテリー管理を統合するEVドメインコントローラーが成長を牽引しています。

コンシューマーエレクトロニクスは積層型CISおよびLPDDR向けの需要を維持し、ヘルスケアはFDA(米国食品医薬品局)承認経路のもとTSV対応インプラントの普及を追求しています。航空宇宙・防衛分野は、100キロラド(krad)超の総被曝線量耐性を持つ放射線硬化型TSVメモリに依存しています。これらの産業分野が集まることで、3D TSVデバイス市場全体の収益源が多様化しています。

地域分析

アジア太平洋地域は2025年に売上の42.70%を占め、年平均成長率8.56%で拡大しており、TSMCのCoWoS生産能力における70%超のシェア、SamsungのHBM向け45%のシェア、SK Hynixの利川(イチョン)におけるエンドツーエンドの垂直統合が成長を牽引しています。日本の9,200億円の補助金により、2026年までに熊本で先進パッケージングが立ち上がり、SonyおよびDensoへの供給が見込まれています。中国のYMTCは3D NANDコントローラースタッキング向けにTSVを検討していますが、輸出規制によりスケーリングが遅延しています。韓国の26兆ウォンの税制優遇措置が、SK Hynixにおける50台の新規TSVエッチングチャンバーの導入を後押ししています。インドはグジャラート州における2026年開始のOSAT施設向けにMicronから27億5,000万ドルを誘致し、3D TSVデバイス市場の中心地としてのアジアの地位を確固たるものにしています。

北米は2025年に約34.40%を占めました。Micronは半導体製造促進法(CHIPS法)のもとニューヨーク州およびアイダホ州にHBMファブを建設するために61億6,500万ドルを獲得しました。Amkorの20億ドルのアリゾナ工場は2027年に開業予定であり、自動車および防衛産業向けに300mm TSVパッケージを処理します。Intelのニューメキシコおよびアリゾナの拡張により、2026年までにフォベロス(Foveros)の生産能力が3倍になる一方、カナダはオタワの共パッケージング光学系パイロットラインに2億4,000万カナダドルを投資しています。ニアショアリング(近隣国への生産移管)の動向から、Texas InstrumentsおよびNXPがファンアウト組立をメキシコに移転しているものの、同地域ではTSVツールが依然として不足しています。

欧州は2025年に約18.55%を占めました。STMicroelectronicsはフランスにおける300mm TSVラインの拡張に向けて29億ユーロを確保しました。Infineonはドレスデンでガリウム窒化物(GaN)パワーデバイス向けのビア・ミドルTSVを認定し、オン抵抗を35%低減させました。フラウンホーファーIZMはハイブリッドボンディングパイロットロットで0µmピッチを達成し、英国は高温EVインバーター向けのGaN TSVラインに5,000万ポンドを投資しました。南米および中東・アフリカ(MEA)を合わせると4.35%を占めており、ブラジルおよびアラブ首長国連邦は2027年以降の生産能力追加を示唆しています。

規制環境

輸出管理および貿易政策は、特にTSV密度と性能が先進コンピューティング用途に直結する場合において、3D TSVデバイスにとってますて重要となっている。米国商務省産業安全保障局(BIS)は、先進コンピューティング用集積回路に対する強化された適正評価措置を適用している(2025年1月16日付連邦官報告示)。TSV数が多い先進DRAMも先進ノード規制の枠組みに該当する場合があり、HBMおよびTSVインターポーザーパッケージを組み立てるIDMおよびOSATの双方に影響を及ぼす。ライセンス上の懸念に加え、TSVベースのAIおよびHPCパッケージのグローバル出荷に対するサプライチェーン文書化や顧客・最終用途の審査要件も高まっている。

欧州では、EUチップス法の枠組み(規則(EU)2023/1781)が規制の中心となっている。同法は半導体危機への対応に向けた協調体制を強化し、欧州委員会に企業からサプライチェーン情報を求める仕組みを与えており、これは供給制約下におけるTSVパッケージングの可視性や報告と関わっている。環境面では、エッチングや洗浄で使用されるプロセス化学品(フッ素系化学品を含む)に対する規制強化が続いており、TSV製造で用いられる深堀り反応性イオンエッチングや銅充填関連工程における装置選定、排気処理投資、プロセス認定スケジュールに影響を与えている。

バリューチェーン分析

3D TSVデバイスのバリューチェーンは、上流の材料・装置から始まり、ウェハ処理およびTSV形成を経て、先進パッケージング組立・テストで終わる。主要な上流投入物には、シリコンウェハ(300 mmが主流)、ビアライナーおよびメタライゼーション用の誘電体・バリアまたはシード材料、そして深堀りシリコンエッチング、成膜、銅電解めっきを含む高資本集約的な装置が含まれる。装置の集中と長いリードタイム(先進パッケージングおよび3D積層に用いられる専用機械で12~18か月と報告されている)は、フロントエンドのウェハ投入ではなく、パッケージング工程での容量制約につながっている。

中流では、ファウンドリおよびIDM(特にTSMC、Samsung、Intel)が、先端AIおよびHPCパッケージ向けのTSVファーストおよびビアミドルのプロセス統合を担っており、ASEやAmkorなどのOSATが組立、バンプ形成、テスト能力を提供している。特にTSVラスト方式の露出と量産規律を用いるフローに対応している。下流の需要は、ハイパースケーラー、GPUおよびネットワーキングASIC設計者、そして長期的なパッケージング容量を求める傾向を強めるティア1自動車サプライヤーから生じている。TSMC 3DFabricやUCIeなどの統合・標準化の取り組みは、チップレットおよびインターポーザーベースのシステムにおける設計上の摩擦を軽減するが、ウェハ、インターポーザー・基板、組立、信頼性テストにわたる協調的な認定のハードルも高めている。

競合環境

市場集中度は中程度から高く、上位5社が売上の約75%を占めています。TSMCだけで高性能コンピューティング向け先進パッケージングの70%超を獲得し、NVIDIA、AMD、Broadcomからの受注を確保しています。SamsungとSK Hynixは合わせてHBMの85%を供給しており、垂直積層を活用して顧客を複数年契約に囲い込んでいます。MicronはCHIPS法による資金援助を受けた2027年向け生産能力によって差を縮めています。

OSATの主要企業であるASE、Amkor、JCETは、ファブレスのチップレット設計企業を獲得するため、300mmファンアウトおよびTSVラインを拡張しています。ASEのISO 26262認定を受けた高雄(カオシュン)キャンパスは現在、車載AI SoCに対応しています。Amkorはアリゾナ州に防衛契約向けのトラステッドサプライ施設の建設を開始しました。JCETおよびSiliconware Precision Industries Coは、マイクロバンプのコスト削減を目的としたアダプティブパターニングの普及を推進しています。

シリコンフォトニクスの共パッケージングにホワイトスペースの機会が生まれており、CiscoおよびIntelは1.6Tb/sイーサネット向けのTSVインターポーザーを必要としており、BroadcomのTomahawk 5がすでにこのギャップを活用しています。Adeiaなどのスタートアップはダイレクトボンドインターコネクト(DBI)のIPをSamsungおよびTSMCにライセンス供与し、ビアピッチを10µmまで縮小しています。資本集約度とTSV化学品に関する特許が依然として参入障壁となっており、3D TSVデバイス市場全体にわたる既存企業の価格決定力を維持しています。

3D TSVデバイス産業のリーダー企業

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

Micron Technology, Inc.

SK hynix Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、CoWoSクラスの容量が非常に高い稼働率で運用されてきたことを背景に、認定済みの先進パッケージング容量を拡大し、TSV対応インターポーザーおよびスタック向けのサプライヤー基盤を広げることである。これにより、自社内拡張とOSATパートナーへの慎重な外部委託の両方が進んでおり、AIおよびHPCの電気的・熱的要件を満たしつつ、自動車グレードの信頼性経路に従うことができるOSATおよび基板・インターポーザーエコシステム企業に余地が生まれている。(これには、自動車パッケージングの立ち上げで言及される長期のHTOL認定サイクルが含まれる。)

市場はまた、相互接続密度を高める技術ロードマップからも恩恵を受けている。TSMCは、SoICピッチを6マイクロン級(2025年)から2029年までに4.5マイクロンへ縮小する計画を示しており、これはパッケージ当たりの帯域幅向上とチップレット分割の緻密化を支える。第二の機会領域は、TSVエッチング、メタライゼーション、ボンディング、テストにおける歩留まり立ち上げの摩擦を軽減する装置・プロセスの革新である。パッケージング装置のリードタイムと歩留まり学習は、HBMおよびTSV多用設計にとってのボトルネックとして機能しており、プロセス制御、計測、そして帯域幅を犠牲にせずにボトルネックを緩和できる代替統合手法(Intel EMIB-Tブリッジコンセプトを含む)への投資を促している。AIおよびHPCを超えて、シリコンフォトニクスの共パッケージ化や、TSVがZ方向の高さ低減と高密度垂直相互接続を支えるコンパクトなセンサーシステムからも、新たな空白領域が生まれており、これはロジック・メモリ共パッケージング、ハイブリッドボンディング、そして帯域幅制約を取り除きつつTSVピッチを20マイクロン未満に狭めるチップレット対応インターポーザー設計を中心とする本レポートの対象範囲と整合している。

最近の業界動向

- 2026年6月:AT&Sは、Kulim製造拠点の拡張を発表し、Plant 2の設備導入とICサブストレートコアおよび先進PCB能力に関連する建設を含めた。この拡張は、AMDを含む戦略的技術パートナーからの長期的な需要を支え、TSVベースの2.5D/3D統合を補完する先進パッケージングサプライチェーンにおける基盤層を強化する。

- 2025年4月:SK hynixは、2 Tbit/sを超える帯域幅を持つ12層HBM4サンプルを発表し、2026年後半の量産開始時期を確認した。これは、高密度TSVスタッキングがAIアクセラレータのゲーティング技術としての役割を強化し、TSVエッチング、充填、ボンディング、テスト容量の需要を維持するものである。

- 2024年12月:TSMCは、2025年後半までに月間6万枚のウェハ処理能力を達成するための28億米ドルのCoWoS拡張を発表した。この容量増強は、TSV対応HBMおよびインターポーザーベースのAI計算向け先進パッケージング制約に対応し、ファウンドリとOSATパートナー間の配分動態を形成している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、主要な最終用途産業における半導体コンポーネント内で積層ダイの垂直電気接続を形成するために用いられる3Dシリコン貫通電極(TSV)ベースデバイスから生じる収益を対象とする。

対象範囲の除外:非TSV方式の3Dパッケージング手法、およびシリコンを貫通する垂直相互接続を用いない標準的な2Dパッケージングは除外する。

セグメンテーション概要

- 製品タイプ別

- イメージングおよびオプトエレクトロニクス

- メモリ

- MEMSおよびセンサー

- LED

- その他製品

- TSV技術別

- ビア・ミドルTSV

- ビア・ラストTSV

- ビア・ファーストTSV

- ウェーハサイズ別

- 200mm以下

- 300mm

- 450mm

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車

- ITおよびテレコム

- ヘルスケア

- 航空宇宙・防衛

- その他エンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、民間データセットに依存せず毎年更新可能な実用的指標を選定するために用いられた。半導体貿易統計、税関・輸出入概要、地域別の電子機器需要を説明するのに役立つマクロ指標などの公開資料を精査した。

前提条件を形成するにあたり、米国SEC提出資料や年次報告書、投資家向け説明資料、信頼性の高い経済誌、TSVプロセスフロー(ビアファースト、ビアミドル、ビアラスト)およびウェハ動向を論じる査読済み学術誌の技術論文も参照した。数量的検証には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、半導体バリューチェーンデータベースを用いて、容量拡張の兆候および技術採用の時期を確認した。これらの例は説明目的にすぎず、作業全体を通じてデータ収集、検証、明確化のために他多くの公開・有料ソースが用いられた。

一次インタビューおよび調査

一次調査は、製造、パッケージングサービス、および最終市場の需要計画を含む3D TSVバリューチェーン全体の経営幹部、事業部門責任者、マネージャーとのインタビューおよび構造化調査を中心に行われた。これはグローバル市場であるため、APAC、EMEA、アメリカ大陸にわたって入力内容を確認し、採用レベル、典型的な価格動向、新規容量の稼働開始時期を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | CXO:13% | APAC:48% |

| ミドル層:56% | 機能・部門責任者:28% | EMEA:30% |

| 中小プレイヤー:14% | マネージャー:59% | アメリカ大陸:22% |

市場規模算定と予測

規模算定は、半導体パッケージング需要と3D統合採用をトップダウンで再構築し、3D TSVデバイスの需要プールへと変換した上で、製品用途および地域別に配分することから始まる。計算の妥当性を確保するため、選択的なボトムアップ推定(サンプル出荷量に現実的なASP帯を乗じ、開示があればサプライヤーの収益指標と照合するなど)によって総計を裏付けている。

入力は、回答者が迅速に妥当性を確認できる市場の特徴指標に結び付けられており、データが断片化している場合に重要となる。用いられた主要変数には、メモリスタックおよびイメージング・光電子工学へのミックスシフト、歩留まりとコストに影響するTSV技術の分類(ビアファースト、ビアミドル、ビアラスト)、スループットに影響するウェハサイズの進展(200 mmから300 mm以上へ)、民生用電子機器および自動車用電子機器からの最終用途需要の兆候、供給可用性を変化させる地域別の容量追加が含まれる。ボトムアップのギャップが生じた場合は、保守的な浸透率を用いて対処し、インタビューで議論された技術ミックスと暗示される数量を再確認した。

予測にあたっては、先進パッケージング需要、容量立ち上げの成否、マクロサイクルの異なる結果のもとで採用と価格を調整できるよう、シナリオ分析を用いた。メインケースの前提は、最も多く繰り返された専門家の見解に合わせて調整され、その結果得られた成長経路は、主要な最終用途需要要因との整合性について検証された。

データ検証と更新サイクル

検証は、独立した複数の兆候間の三角測量、そして最終承認前の段階的なレビューチェックを通じて行われる。モデル化された市場総計を、地域別の需要指標、技術採用に関する論評、公開情報から示唆される収益パターンと比較し、ウェハサイズミックス、最終用途需要、想定される価格動向の論理と一致しない異常値を修正する。

大きな差異が見つかった場合は、それがタイミングの問題(例えば容量立ち上げの遅延)なのか、範囲の不一致なのかを確認するため、追加のフォローアップ通話が行われる。レポートは毎年更新され、新規製造ラインの稼働、貿易条件の変化、採用ペースの明確な変化など、重要な事象が発生した場合には臨時の更新が行われる。提供前には、最新の市場動向を再確認し、最終見解が最新であることを確認する。

Mordor Intelligenceの3D TSVデバイス市場規模と他の公表推定値との比較

3D TSVデバイスの公表市場規模は、テーマ名が同じに見えても発行元によって異なることがある。これは、各発行元が製品やパッケージングタイプの境界を異なる方法で定義し、異なる価格設定・採用の前提を適用しているためである。基準年、通貨換算、更新頻度によって報告値が変動するため、タイミングも重要である。

この市場における主要なギャップの要因は、通常、推定値が2.5Dパッケージを3D TSVデバイスと共に含むかどうか、関連する先進パッケージング収益をデバイスレベルのTSV対応コンポーネントとどのように区別しているか、そしてウェハサイズと歩留まりの改善に伴うASP変化がどの程度急速に想定されているかに起因する。もう一つの一般的なばらつきの原因は、容量拡張が発表されているがまだ完全に活用されていない場合において、メモリスタック、イメージング、自動車用電子機器からの需要の立ち上がりをモデルがどの程度積極的に想定しているかである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.74 B (2026) | |

| 業界調査会社A | USD 8.93 B (2025) | より早い基準年を用い、イメージング、光電子工学、メモリ用途からより多くの価値を出発点に取り込むと見られる採用・価格の前提を適用しており、これが2026年基準と比較して短期的な総額を引き上げる可能性がある。 |

| グローバルコンサルティング会社B | USD 1.10 B (2024) | タイプラベル(2.5Dパッケージを含む)を混在させた、より狭い定義で市場を捉えており、最終用途産業全体にわたるデバイスレベルのTSV対応を過小評価する可能性があり、これが基準年の公表値を圧縮している。 |

TSV技術の分類、ウェハサイズミックス、最終用途採用の兆候を追跡することで、Mordor IntelligenceはデバイスレベルのTSV対応に基づく推定値を維持し、一貫して報告されていない隣接パッケージング収益を取り込むことを避けている。全体として、この表は、差異が主に対象範囲の境界、基準年の選択、そしてASPと採用がどのように更新されるかによって生じていることを示しており、そのため透明性の高い入力の組み合わせが、数値の再現と更新をより容易にしている。

レポートで回答される主要設問

高帯域幅メモリに対する世界的な需要はどのくらいの速さで成長していますか?

HBM売上高は2024年に2倍以上となり、3D TSV市場全体の年平均成長率として2031年にかけて6.06%を牽引しています。

チップレット設計において最も支持を得ているTSV技術はどれですか?

ビア・ファーストTSVは、ベースダイが1µm未満のオーバーレイ精度を必要とすることから、年平均成長率7.69%で拡大する見通しです。

自動車が最速成長の垂直市場と見なされる理由は何ですか?

電気自動車(EV)のドメインコントローラーは積層型センサーフュージョンプロセッサーを必要としており、自動車向けTSV需要を年平均成長率9.08%で押し上げています。

生産能力拡張において政府インセンティブはどのような役割を果たしていますか?

米国における半導体製造促進法(CHIPS法)の補助金および欧州・アジアにおける同様のプログラムが数十億ドル規模のTSVファブを後押しし、国内供給の加速を促進しています。

先進パッケージングにおけるサプライヤーの支配力はどの程度集中していますか?

5社が売上の約75%を支配しており、当セクターには10点満点中7点の集中スコアが付与されています。

450mm TSV生産が本格的な規模に達するのはいつですか?

現在パイロットラインは存在しますが、ツールエコシステムの成熟を待つと、主流の450mm採用は2028年以前には見込まれません。

最終更新日: