IoTデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 273.63 十億米ドル |

| 市場規模 (2031) | 534.71 十億米ドル |

| 成長率 (2026 - 2031) | 14.34% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTデバイス市場分析

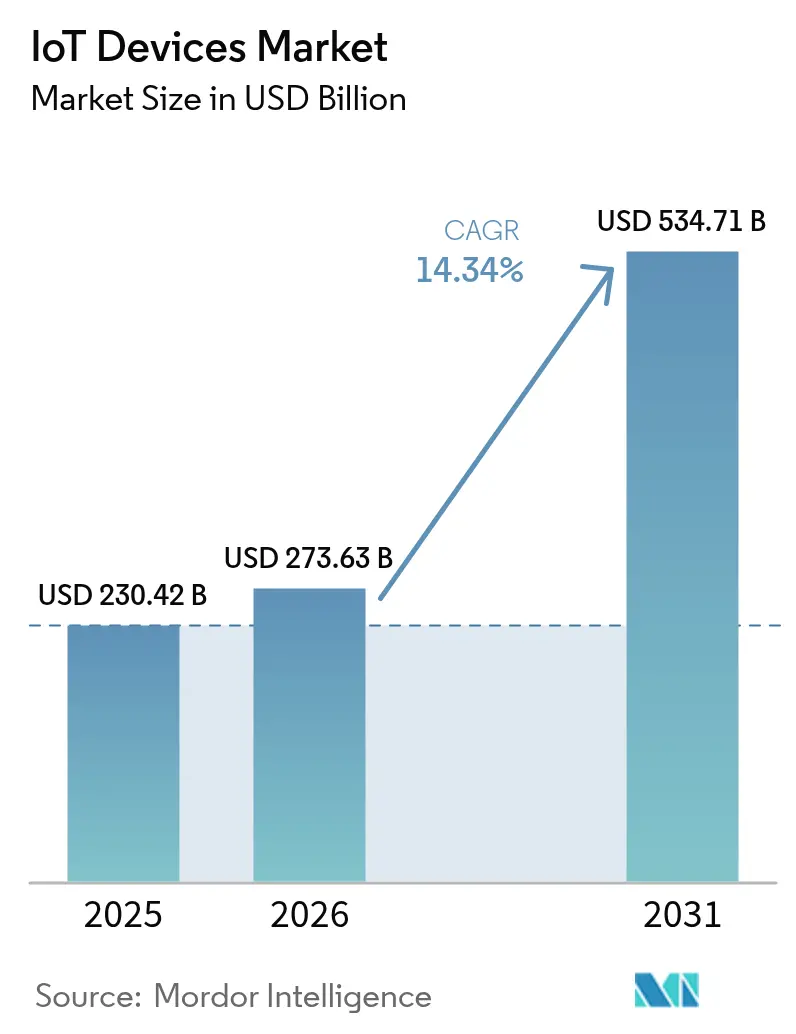

IoTデバイス市場規模は、2025年の2,304億2,000万米ドルから2026年には2,736億3,000万米ドルに拡大し、2031年までに5,347億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.34%で成長すると予測されています。エッジインテリジェンス、低消費電力広域接続、クラウドオーケストレーションを組み合わせた相互運用可能なデバイス群を企業が導入するようになったことで、普及が進んでいます。遠隔患者モニタリングに関する米国連邦政府および欧州の診療報酬改革が医療ハードウェアの受注を促進しており、北米・欧州連合・中国における車車間・路車間(V2X)規制が新車への接続機能の大規模な組み込みを推進しています。データ主権に関する規制もデバイスシリコン上での機械学習推論を促進し、ニューラルエンジンを内蔵したマイクロコントローラーへの需要を高めています。同時に、アジアにおけるLPWANの周波数帯整合がローミング料金を引き下げ、物流企業が国境を越えた資産追跡を可能にしています。こうした変化が、コンシューマー・産業・インフラの各分野にわたる出荷台数の二桁成長につながっています。

主要レポートのポイント

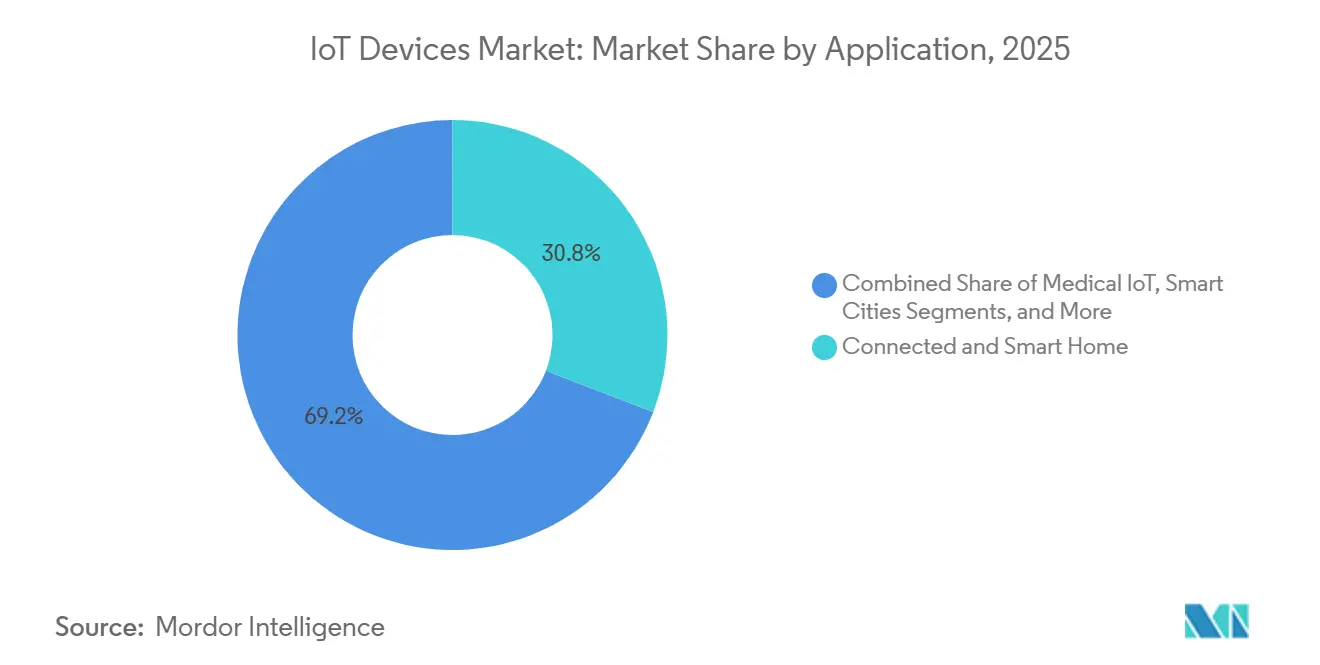

- アプリケーション別では、コネクテッド・スマートホームが2025年のIoTデバイス市場シェアの30.82%を占め、スマート農業は2031年にかけてCAGR 14.39%で拡大する見込みです。

- デバイスカテゴリ別では、スマートスピーカー・ディスプレイが2025年のIoTデバイス市場シェアの26.61%を獲得し、コネクテッドコンシューマー家電は2031年にかけてCAGR 14.43%で成長すると予測されています。

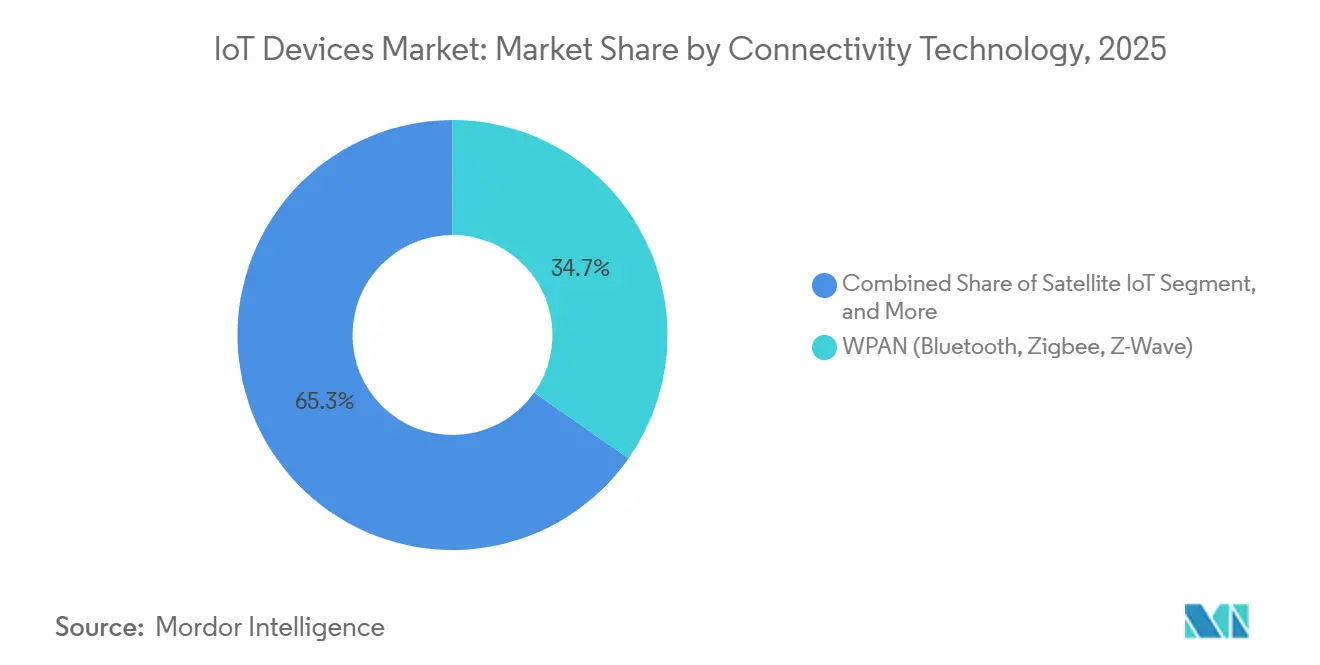

- 接続技術別では、WPANプロトコルが2025年のIoTデバイス市場規模の34.74%を占め、衛星IoTは2026年から2031年にかけてCAGR 14.48%で拡大する見込みです。

- 電源別では、バッテリー駆動ユニットが2025年のIoTデバイス市場規模の61.53%を占め、エネルギーハーベスティングソリューションは2031年にかけてCAGR 14.53%を達成すると予測されています。

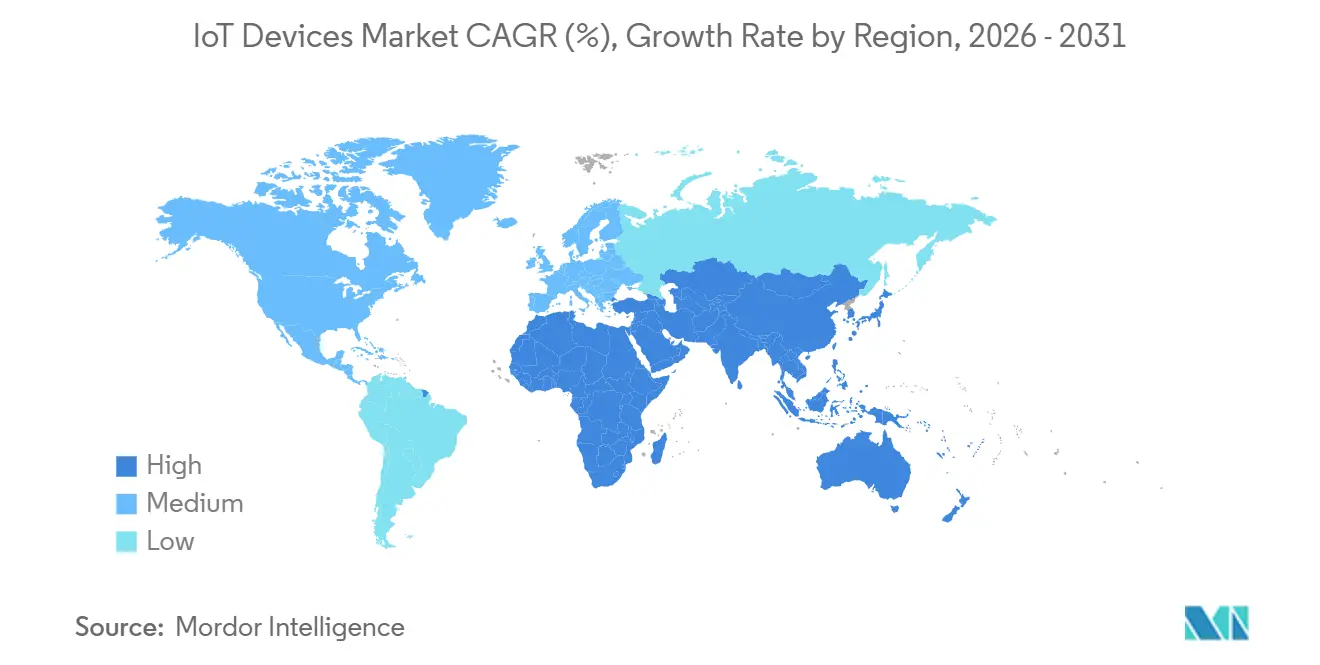

- 地域別では、アジア太平洋が2025年のIoTデバイス市場シェアの41.72%でトップとなり、北米は2026年から2031年にかけてCAGR 14.62%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5GおよびLPWANの展開による大規模IoT出荷の加速 | +2.4% | グローバル(中国、韓国、北米、西欧での早期集中) | 中期(2〜4年) |

| エッジAIシリコンのコスト低下によるビジョン対応産業用IoTの拡大 | +2.1% | アジア太平洋の製造ハブ、北米および欧州の産業回廊 | 中期(2〜4年) |

| 診療報酬政策による遠隔患者モニタリングデバイスの促進 | +1.8% | 北米、西欧(日本・オーストラリアでのパイロットプログラムを含む) | 短期(2年以内) |

| V2X規制によるコネクテッドカーハードウェア設置の促進 | +1.6% | 北米、欧州連合、中国 | 中期(2〜4年) |

| AIネイティブチップレットによる1米ドル未満のセキュアマイクロコントローラーの実現 | +1.5% | グローバル(北米での設計リーダーシップ、アジア太平洋での製造) | 長期(4年以上) |

| スマートメーター義務化によるコネクテッドエネルギーデバイスの推進 | +1.9% | 欧州連合、インド、米国の一部州、中東のスマートシティプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5GおよびLPWANの展開による大規模IoT出荷の加速

RedCap 5Gネットワークは2025年に27カ国で開始され、拡張モバイルブロードバンドの高エネルギー消費を伴わずに、カメラ・ウェアラブル・産業用センサーに適した中間帯域幅を提供しています。[1]Ericsson、「モビリティレポート2025」、ericsson.com 通信事業者はデバイス1台あたり年間2米ドル未満のデータプランを設定し、全国規模の展開を経済的に実現しました。インドやブラジルでは公共事業者が旧式メーターを交換する形でLoRaWANおよびNB-IoTも並行して成長し、2025年の出荷台数は1億8,000万台を超えました。ASEAN域内で900 MHz帯の周波数が統一されたことで、物流事業者は1つのハードウェア設計を複数国で使用できるようになりました。これらの進展により接続コストが低下し、ローミング障壁が解消され、数十億の低スループットリンクを必要とするロングテールのユースケースが開拓されています。

エッジAIシリコンのコスト低下によるビジョン対応産業用IoTの拡大

オンボードニューラルエンジンを搭載したマイクロコントローラーは、2025年に100万台規模で3米ドルを下回り、製造業者がクラウドに画像を送信することなくカメラにリアルタイム欠陥検出を追加できるようになりました。[2]Synaptics、「2025年投資家向け説明会資料」、synaptics.com 自動車部品メーカーはドイツおよび日本の工場の塗装ラインにこれらのシステムを導入し、スクラップ率を最大18%削減しました。ローカル推論は欧州のデータ主権規制にも対応し、安全性が重要なタスクに必要な10ミリ秒未満のレイテンシを維持します。ベンダーはニューラルエンジンにハードウェア暗号化を組み合わせて提供し、工場がIEC 62443サイバーセキュリティ基準を満たすことを支援しています。シリコン価格の低下、規制圧力、セキュリティ機能が、工場フロアにおけるビジョン対応センサーの急速な普及を促進しています。

診療報酬政策による遠隔患者モニタリングデバイスの促進

米国メディケア・メディケイドサービスセンターは2026年1月に、慢性疾患ケアのために処方されたコネクテッド血糖モニター、血圧計、パルスオキシメーターをカバーする請求コードを拡大しました。[3]米国メディケア・メディケイドサービスセンター、「遠隔患者モニタリング最終規則2026」、cms.gov ドイツおよび英国の民間保険会社も、デバイスがCEマーキングを取得しHL7 FHIRインターフェースを通じて電子健康記録システムと統合されることを条件に、同様の措置を取りました。これらの変更によりコネクテッドデバイスが診療報酬の対象となり、米国のアドレサブル市場が12億米ドル拡大しました。デバイス承認も加速し、2025年には14件の遠隔モニタリング製品がFDAの認可を受け、前年の8件から増加しました。日本は1日2回データを送信するウェアラブルを優遇する段階的な支払い制度を採用し、コンプライアンス確保のためにサプライヤーがBluetoothではなくセルラー設計を採用するよう促しています。

V2X規制によるコネクテッドカーハードウェア設置の促進

米国連邦通信委員会は、2027年1月以降に販売されるすべての新型乗用車に5.9 GHz C-V2Xモジュールの搭載を義務付ける規則を制定しました。欧州は2025年に3.5トン超の商用車を対象とした並行指令を制定しました。中国は2026年末までに北京・上海・深圳を含む12の大都市でC-V2X要件を課しました。チップベンダーは2025年にこれらの期限に対応するため400万台以上の車載グレードモデムを出荷しました。自動車メーカーは複数の規格をサポートするグローバルプラットフォームへの集約を進めており、部品表のコストは増加するものの、保険割引や車両効率の向上により追加ハードウェアコストを相殺しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したファームウェア更新エコシステムによるサイバーリスクの発生 | -1.3% | グローバル(産業用IoTおよびレガシービルオートメーションシステムで特に深刻) | 短期(2年以内) |

| 超低消費電力MCU向け半導体供給の不安定性 | -1.1% | グローバル(40 nmおよび28 nmプロセスノードでのボトルネック) | 中期(2〜4年) |

| エネルギーハーベスティング規格の欠如によるバッテリーレスセンサーの普及阻害 | -0.8% | 北米および欧州の産業展開、アジア太平洋のパイロットプロジェクト | 長期(4年以上) |

| グレーマーケットLPWANモジュールによる型式認証コンプライアンスの毀損 | -0.7% | 南米・アフリカ・東南アジアの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したファームウェア更新エコシステムによるサイバーリスクの発生

設置済みIoTコントローラーの約40%は信頼性の高いOTA(無線)更新経路を持たず、既知の脆弱性が数カ月間パッチ未適用のまま放置されています。2025年に米国サイバーセキュリティ・インフラセキュリティ庁は、修正プログラムの適用に高額な現地訪問を要する産業機器を対象とした18件の勧告を公表しました。独自のブートローダーと競合する更新プロトコルが、企業による単一パッチワークフローの採用を妨げています。サイバー保険会社は、四半期ごとの更新が証明されない限り保険料を15〜25%引き上げることで対応しました。自動車分野のUNECE WP.29に相当する普遍的な標準がなければ、企業は技術的負債を蓄積し、最終的にはコストのかかる改修や早期デバイス交換を余儀なくされます。

超低消費電力MCU向け半導体供給の不安定性

スマートフォンおよびAIアクセラレーター向けの先端ノードを優先するファウンドリーにより、2025年には40 nmおよび28 nmマイクロコントローラーのリードタイムが26週間に延びました。一部のOEMは22 nm代替品への基板再設計のために1台あたり1米ドルの追加コストを負担し、他社は製品発売を延期してデザインウィンを失いました。各国政府は成熟ノードの生産能力拡大に520億米ドルの支援を約束しましたが、新工場が量産体制に入るのは2028年以降となります。それまでの間、供給の不確実性が価格を高止まりさせ、長期ウェーハ契約を持つ既存企業が優位に立つ状況が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマート農業が飽和しつつあるスマートホーム普及を上回る

スマート農業は、カリフォルニア州セントラルバレーやインドのパンジャブ州などの水不足地域における精密灌漑および家畜健康モニターを背景に、2026年から2031年にかけてCAGR 14.39%で成長する見込みです。スマートホームアプリケーションのIoTデバイス市場規模は2025年に30.82%のシェアに達しましたが、北米および西欧での家庭普及率が3分の1を超えたことで成長が鈍化しています。

医療用IoTは米国の診療報酬改革後に加速し、2025年のアプリケーション全体の18%を占めました。FDA承認は前年比40%増加し、製品発売サイクルが短縮され、コネクテッドヘルス機器が成長する収益源となっています。コネクテッドカーの展開はV2Xの期限に沿って進んでいますが、長い型式認証サイクルが収益認識を先送りにしています。産業用IoTは、振動・熱センサーがパイロット工場での稼働停止時間を最大30%削減するなど、最大の企業向け機会であり続けています。

デバイスカテゴリ別:エネルギー規制の下で家電が勢いを増す

スマートスピーカー・ディスプレイは2025年のIoTデバイス市場シェアの26.61%を占めましたが、買い替えサイクルが4年に延長されたことでさらなる成長が鈍化しています。コネクテッドコンシューマー家電は、欧州およびカリフォルニア州の規制が冷蔵庫やサーモスタットにリアルタイムの電力使用量報告を義務付けているため、2031年にかけてCAGR 14.43%で成長すると予測されています。

ウェアラブルは、パルスオキシメトリーおよび心房細動検出がFDA認可を受け、医療費貯蓄口座による診療報酬の対象としてデバイスが位置付けられることで、二桁成長を維持しています。産業用センサーは、堅牢なエンクロージャーと防爆認証を反映して最も高い平均販売価格を示しています。ロンドンとパリが駐車規制を施行するためのリアルタイム位置情報フィードを義務付けた後、スクーターおよびe-bike向けGPSトラッカーが拡大しています。

接続技術別:衛星リンクが遠隔資産へのリーチを拡大

WPANは2025年に34.74%のシェアを維持しており、これはBluetoothおよびZigbeeが家庭とウェアラブルで優位を占めているためですが、衛星IoTは地上インフラのギャップなしにグローバルカバレッジを提供するコンステレーションにより、CAGR 14.48%を達成すると予測されています。セルラーRedCapモジュールは5G eMBB代替品より30%低い価格で出荷され、小売キオスクや工事現場カメラなどの中帯域幅市場を開拓しています。

LPWANはメータリングと物流において引き続き重要な役割を果たしており、セルラーとLoRaを融合したハイブリッドモジュールが設計の複雑さを軽減し、カバレッジに基づいてトラフィックをルーティングしています。Matterスタンダードはアプリケーション層でWPANとWi-Fiを統合し、マルチブランドのセットアップを容易にして買い替え需要を促進しています。

電源別:エネルギーハーベスティングがバッテリー依存を圧縮

バッテリーパックは2025年の出荷台数の61.53%を占めましたが、エネルギーハーベスティングノードは、工場がバッテリー交換のためのコストのかかる停止を不要にする振動ハーベスターを採用するにつれ、2031年にかけてCAGR 14.53%で成長すると予測されています。太陽光発電セルは日照の多い地域の駐車センサーや屋外空気質モニターをすでに維持しており、圧電トランスデューサーは回転機器の加速度計に電力を供給しています。

商用電源デバイスは固定設置場所で引き続き重要ですが、リチウム一次電池はドアセンサーのような低デューティサイクル機器で5〜10年の寿命を実現しており、ユースケースの差が縮まっています。ハーベスティング電力の規格はまだ確立されておらず、サプライヤーは独自インターフェースを構築せざるを得ず、規模拡大が制限されています。

地域分析

北米は2026年から2031年にかけてCAGR 14.62%で成長し、他の地域を上回ると予測されています。米国農業法による8億米ドルの補助金がセンサー駆動の灌漑に充てられ、V2X義務化により自動車メーカーは2027年までに接続機能を追加することが求められています。テキサス州とオンタリオ州の公共事業者は、時間帯別料金をサポートするために2025年に1,200万台のスマートメーターを設置しました。メキシコの工場は輸出品質基準を満たすために予知保全センサーを追加しており、堅牢な産業用モジュールへの現地需要を牽引しています。

アジア太平洋は2025年に41.72%のシェアを占め、中国のスマートシティ調達、インドのメータリング義務化、ASEANの工場自動化が成長を牽引しました。国内サプライヤーは4億5,000万台のモジュールを出荷し、同地域に強力なローカルエコシステムをもたらしています。日本と韓国は、サブミリ秒のレイテンシを必要とする半導体・自動車工場にサービスを提供するため、それぞれ50以上の企業向け5Gネットワークを展開しました。

欧州はグリーンディールの下でIoTの拡大を続け、コネクテッドサーモスタット・在室センサー・スマート充電器を義務付けています。ドイツ・フランス・イタリアは稼働停止時間を抑制するために重工業に予知保全デバイスを追加しています。中東はNEOMなどのメガプロジェクトでIoTを活用しており、自律走行車やドローン物流が当初から組み込まれています。アフリカは南アフリカとナイジェリアでスマートメーターと農業のパイロットプログラムが進む初期段階にあります。南米は遠隔農地の牛や穀物サイロを監視するために衛星IoTを拡大しています。

競合状況

2025年の収益の約45%が上位10社に集中しており、中程度の集中度を示しています。コンシューマーセグメントは価格競争が激しく、Amazon、Apple、Samsung、Alphabetはハードウェアマージンが一桁台に低下する中でエコシステムの粘着性に依存しています。産業・自動車分野はISO 26262およびIEC 61508認証がサプライヤーの急速な入れ替えを抑制するため参入障壁が高く、Siemens、Honeywell、Bosch、NXPが優位に立っています。

スタートアップはオープンハードウェアとチップレットアーキテクチャを活用して開発サイクルを1年から8週間に短縮し、RF設計スキルを持たない中堅OEMを引き付けています。技術差別化はエッジAIと多年バッテリー寿命へと移行しています。2025年の特許出願はウェイクアップラジオとセキュアブートに集中しており、Qualcomm、Ericsson、Huaweiはそれぞれ200件以上のIoT特許を追加しました。MatterおよびRedCap 5Gなどの標準への参加により、貢献者はリファレンスデザインを形成し、早期のシリコンソケットを獲得できます。

IoTデバイス産業のリーダー企業

Apple Inc.

Cisco Systems Inc

Google Inc. (Alphabet)

Samsung Electronics Co. Limited

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:メディケア・メディケイドサービスセンターがコネクテッド血糖モニター・血圧計・パルスオキシメーターをカバーするよう診療報酬を拡大し、米国の遠隔モニタリングデバイス市場を12億米ドル拡大しました。

- 2025年12月:Qualcommが自動車向けC-V2Xチップセットの出荷台数400万台を突破し、3地域の一次電子制御ユニットメーカーに供給しました。

- 2025年11月:Siemensがインドの自動車工場8カ所に産業用IoTセンサーを設置する2,200万米ドルのプロジェクトを受注し、稼働停止時間を4分の1削減することを目指しています。

- 2024年10月:AmazonがThreadボーダールーターとしても機能するMatter対応Echoデバイスを発売し、スマートホームのセットアップの手間を軽減しました。

グローバルIoTデバイス市場レポートの調査範囲

IoTはインターネットに接続されたオブジェクトのネットワークです。これらのオブジェクトは、内蔵されたセンサーを使用してデータを収集・交換します。IoTシステムは、限られたプログラマビリティとカスタマイズ性を持つ特定目的向けの専用デバイスを接続します。さらに、IoTシステムはデータを分散型で保存・処理します。

IoTデバイス市場レポートは、アプリケーション(コネクテッド・スマートホーム、医療用IoT、コネクテッドカー、スマートシティ、産業用IoT、パーソナルIoT、スマート農業、その他のアプリケーション)、デバイスカテゴリ(スマートスピーカー・ディスプレイ、ウェアラブル(時計・バンド・ヒアラブル)、コネクテッドコンシューマー家電、スマートエネルギー・ユーティリティデバイス(メーター・サーモスタット)、産業用センサー・アクチュエーター、コネクテッドカメラ・セキュリティデバイス、マイクロモビリティトラッカー、自己発電型環境センサー)、接続技術(WPAN、WLAN、LPWAN、セルラー、衛星IoT、ハイブリッドマルチバンドモジュール)、電源(バッテリー駆動、エネルギーハーベスティング、商用電源)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| コネクテッド・スマートホーム |

| 医療用IoT |

| コネクテッドカー |

| スマートシティ |

| 産業用IoT |

| パーソナルIoT |

| スマート農業 |

| その他のアプリケーション |

| スマートスピーカー・ディスプレイ |

| ウェアラブル(時計・バンド・ヒアラブル) |

| コネクテッドコンシューマー家電 |

| スマートエネルギー・ユーティリティデバイス(メーター・サーモスタット) |

| 産業用センサー・アクチュエーター |

| コネクテッドカメラ・セキュリティデバイス |

| マイクロモビリティトラッカー |

| 自己発電型環境センサー |

| WPAN(Bluetooth、Zigbee、Z-Wave) |

| WLAN(Wi-Fi 4/5/6/6E/7) |

| LPWAN(NB-IoT、LTE-M、LoRa、Sigfox) |

| セルラー(4G、5G、C-V2X) |

| 衛星IoT |

| ハイブリッドマルチバンドモジュール |

| バッテリー駆動 |

| エネルギーハーベスティング |

| 商用電源 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| アプリケーション別 | コネクテッド・スマートホーム | |

| 医療用IoT | ||

| コネクテッドカー | ||

| スマートシティ | ||

| 産業用IoT | ||

| パーソナルIoT | ||

| スマート農業 | ||

| その他のアプリケーション | ||

| デバイスカテゴリ別 | スマートスピーカー・ディスプレイ | |

| ウェアラブル(時計・バンド・ヒアラブル) | ||

| コネクテッドコンシューマー家電 | ||

| スマートエネルギー・ユーティリティデバイス(メーター・サーモスタット) | ||

| 産業用センサー・アクチュエーター | ||

| コネクテッドカメラ・セキュリティデバイス | ||

| マイクロモビリティトラッカー | ||

| 自己発電型環境センサー | ||

| 接続技術別 | WPAN(Bluetooth、Zigbee、Z-Wave) | |

| WLAN(Wi-Fi 4/5/6/6E/7) | ||

| LPWAN(NB-IoT、LTE-M、LoRa、Sigfox) | ||

| セルラー(4G、5G、C-V2X) | ||

| 衛星IoT | ||

| ハイブリッドマルチバンドモジュール | ||

| 電源別 | バッテリー駆動 | |

| エネルギーハーベスティング | ||

| 商用電源 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのIoTデバイス市場の予測規模は?

IoTデバイス市場規模は、2025年の2,304億2,000万米ドルから2026年には2,736億3,000万米ドルに拡大し、2031年までに5,347億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.34%で成長すると予測されています。

エネルギー効率規制から最も恩恵を受けているデバイスカテゴリは何ですか?

コネクテッドコンシューマー家電、特にネットワーク接続された冷蔵庫やサーモスタットは、新規制がリアルタイムの電力使用量報告を義務付けているため、CAGR 14.43%で成長すると予測されています。

2025年のアジア太平洋のシェアは?

アジア太平洋は大規模なスマートシティおよびメータリングプログラムに牽引され、IoTデバイス市場シェアの41.72%を占めました。

5G RedCapモジュールは接続の経済性をどのように変えていますか?

RedCapチップは従来の5Gモジュールより約30%低い価格で出荷されており、中帯域幅センサーや小売端末向けにセルラーを実用的な選択肢にしています。

現在の産業用IoT機器が直面する主なサイバーリスクは何ですか?

断片化したファームウェア更新メカニズムにより、現場に設置されたデバイスの40%がパッチ未適用のままとなっており、ランサムウェアへの露出が高まり、保険料が上昇しています。

成熟ノードの半導体新工場はいつMCU不足を緩和しますか?

政府支援の工場は少なくとも2028年まで量産体制に入らないため、供給逼迫はさらに数年間続くと予想されています。

最終更新日: