ECGテレメトリーデバイス市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

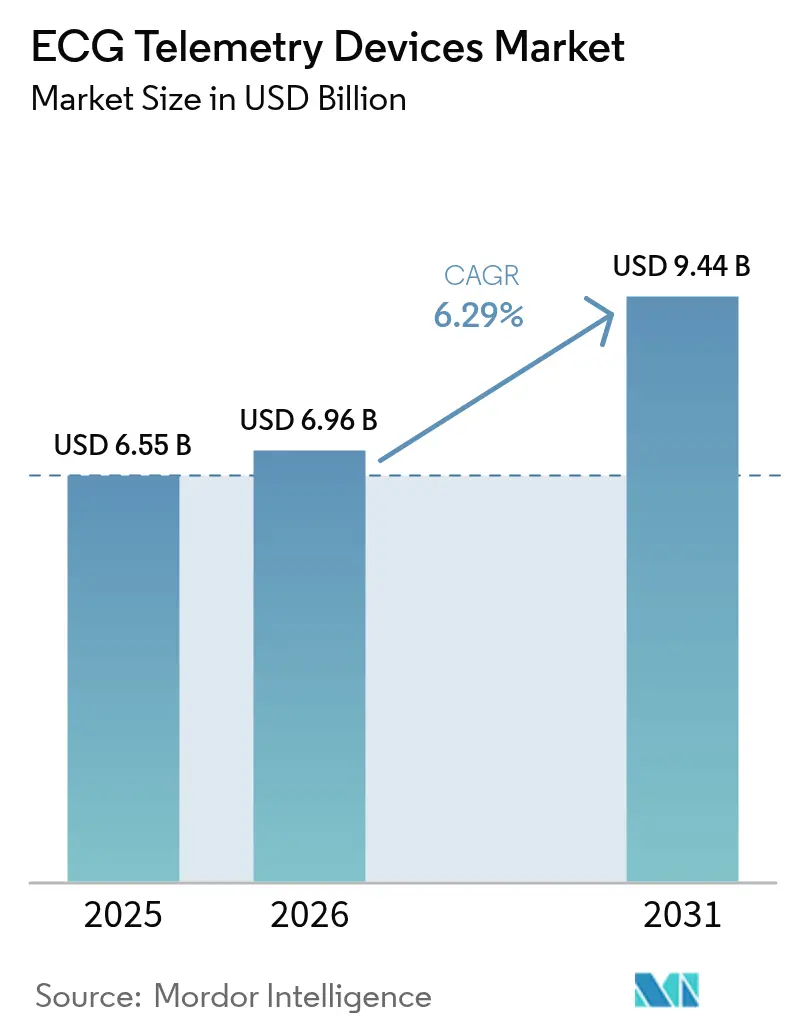

| 市場規模 (2026) | 6.96 十億米ドル |

| 市場規模 (2031) | 9.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

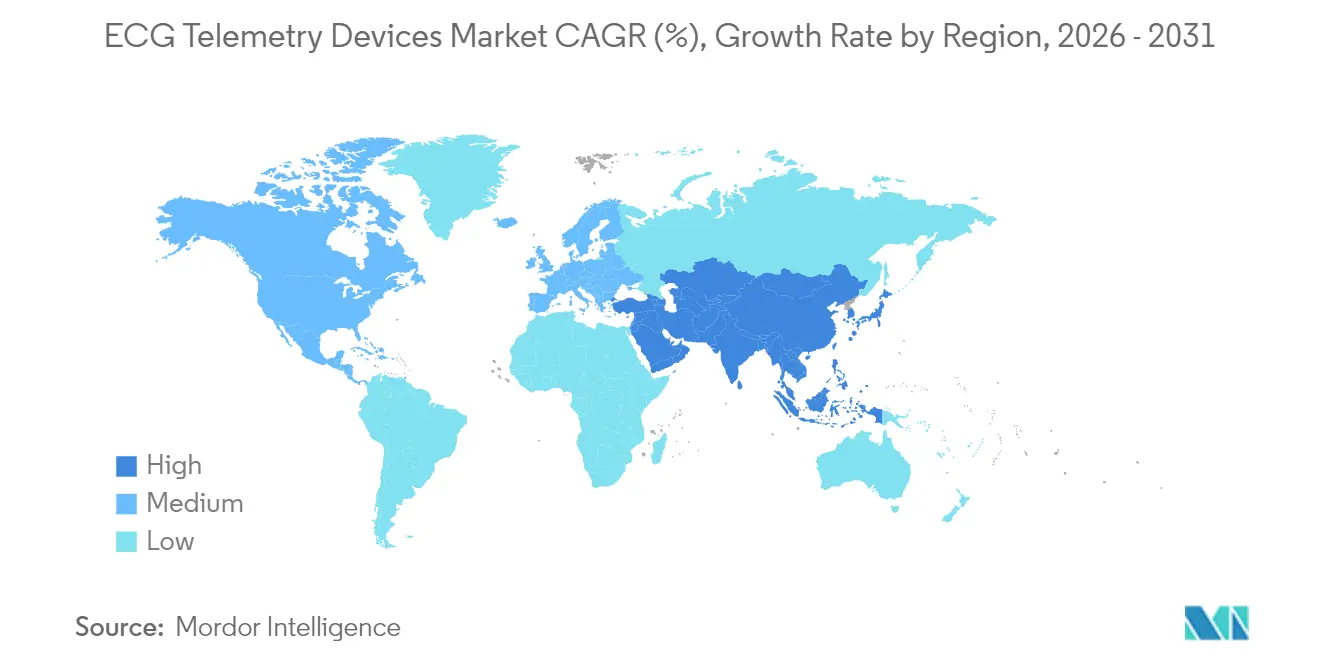

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるECGテレメトリーデバイス市場分析

ECGテレメトリーデバイス市場規模は2025年に65億5,000万米ドルと評価され、2026年の69億6,000万米ドルから2031年には94億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は6.29%です。強固な償還拡大、急速なAI導入、および小型化されたパッチの革新が需要を牽引する一方、より厳格なサイバーセキュリティ規制および部品コストの上昇が成長の勢いを抑制しています。デバイスメーカーは、競争優位性を確保するためにリアルタイム分析、超低消費電力設計、および統合データプラットフォームに注力しています。特に高度な不整脈分析を中心とした買収・提携による業界再編が、市場の競争環境を引き続き変革しています。主要市場における規制の整合化が継続的モニタリングソリューションのグローバル展開を加速させ、サービス型ビジネスモデルに新たな収益源をもたらしています。

主要レポートのポイント

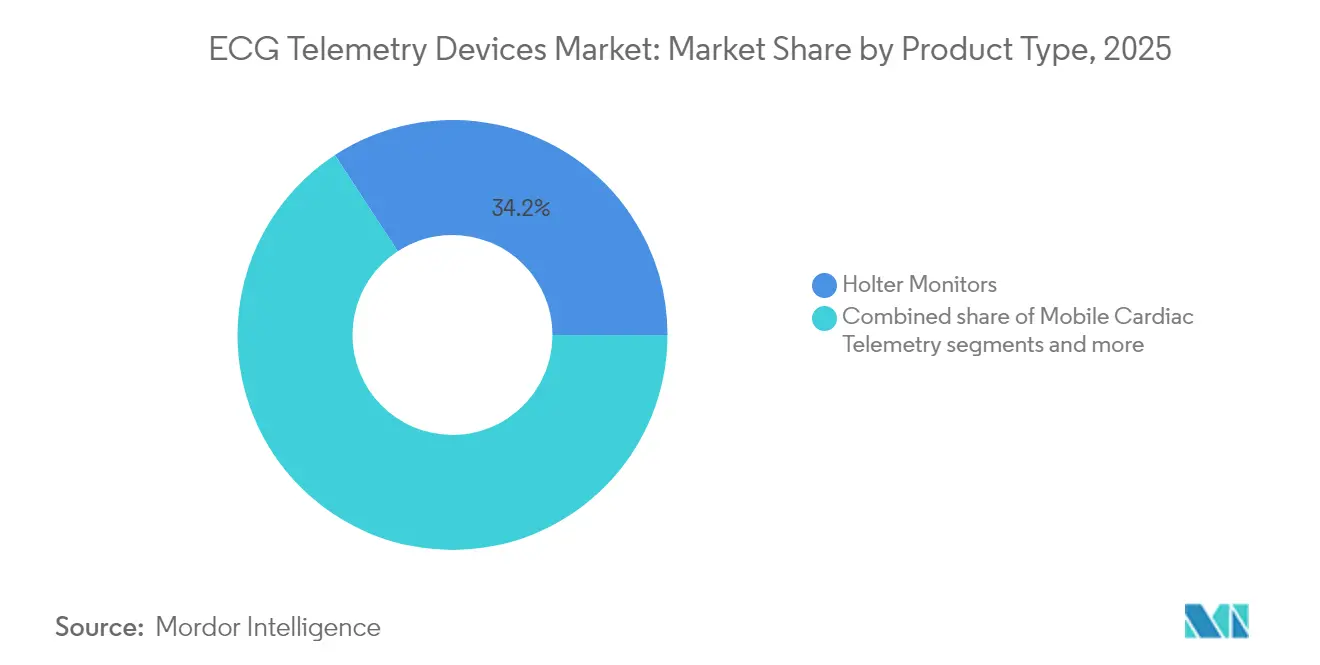

- 製品タイプ別では、ホルターモニターが2025年のECGテレメトリーデバイス市場シェアの34.21%をリードし、モバイル心臓テレメトリーは2031年にかけて最高6.65%の年平均成長率を記録すると予測されています。

- リードタイプ別では、単一リードデバイスが2025年のECGテレメトリーデバイス市場規模の41.02%を占め、12リードシステムは2026年〜2031年にかけて6.95%の年平均成長率で拡大すると予測されています。

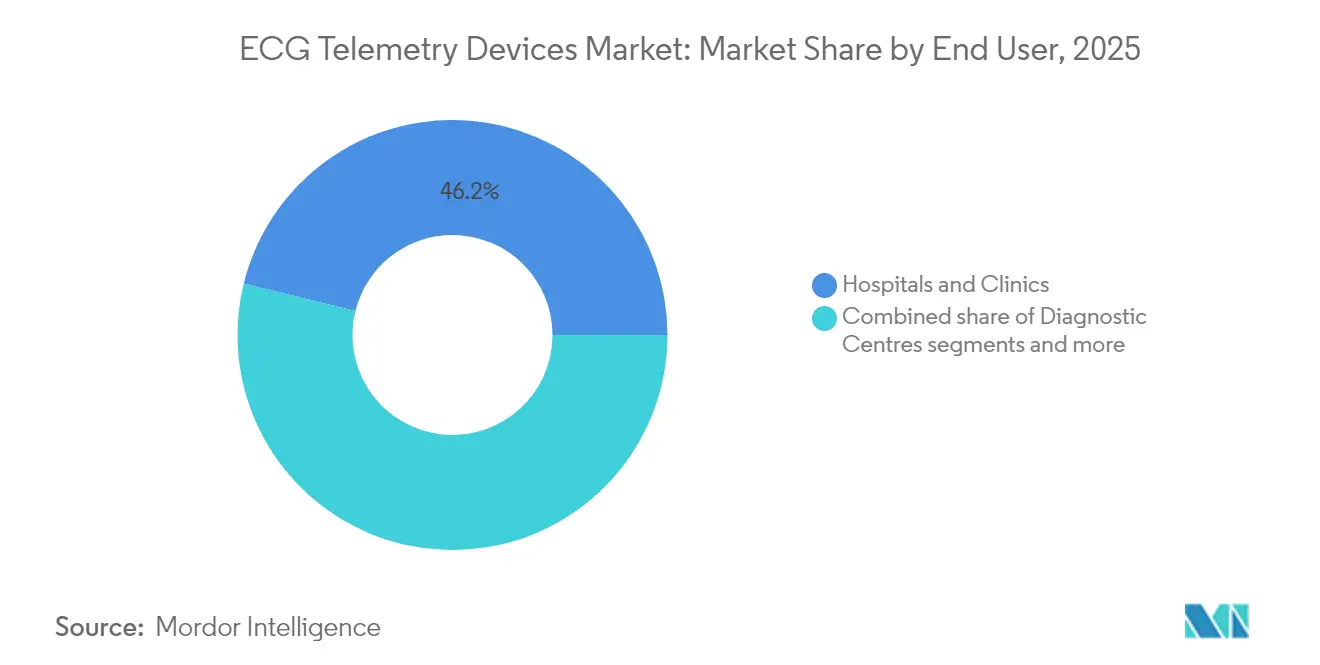

- エンドユーザー別では、病院・クリニックが2025年のECGテレメトリーデバイス市場シェアの46.15%を占め、診断センターは2031年にかけて最速の7.18%年平均成長率を達成する見込みです。

- 地域別では、北米が2025年に43.67%の収益シェアを獲得し、アジア太平洋地域は2031年に向けて7.05%の年平均成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ECGテレメトリーデバイス市場の促進要因影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CVD有病率の増加と高齢化人口 | +2.1% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 在宅および遠隔患者モニタリングへのシフト | +1.8% | 先進国市場での採用が加速するグローバル | 中期(2〜4年) |

| 小型化とウェアラブルパッチの革新 | +1.2% | 北米およびアジア太平洋地域に研究開発が集中するグローバル | 中期(2〜4年) |

| 遠隔患者モニタリングサービスの償還拡大 | +1.0% | 北米および欧州がリードし、他の地域へ拡大 | 短期(2年以内) |

| AI対応不整脈分析の採用(過小報告) | +0.9% | 北米および欧州がリードし、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 関税引き上げ後のエレクトロニクスサプライチェーンのニアショアリング(過小報告) | +0.7% | 北米製造業に主要な影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CVD有病率の増加と高齢化人口

世界の心血管疾患は増加し続けており、高齢者は標準的な24〜48時間の検査では対応できない長期モニタリング期間を求めています。持続的テレメトリーはより多くの不整脈を検出します。これは、iRhythmの実世界データにおいてホルター方式を上回る識別率が示されていることで実証されています。医療システムは、再入院の削減と早期介入の実現により、この技術を価値に基づく医療目標と結びつけています。メディケアと多くの民間保険会社が補償範囲を拡大し、農村医療クリニックは2025年に遠隔患者モニタリング請求資格を取得し、需要をさらに安定させています[1]出典メディケア&メディケイドサービスセンター、「2025年医師診療報酬明細書最終規則」、HFMA.org。

在宅および遠隔患者モニタリングへのシフト

テレヘルスの採用は、2025年に拡充されたCPTコード(99453〜99458)が施行され、ECGテレメトリーサービスに対する予測可能な償還が提供されたことで、パンデミック後の急増を超えて成熟しました。臨床試験では、遠隔ECG監視が院内フォローアップと比較して30日以内の再入院率の低下と介入の迅速化に繋がることが示されており、継続的なリアルタイムの洞察に対する医師の選好が強まっています。医療モノのインターネットアーキテクチャは、暗号化されたデータを意思決定支援ダッシュボードに直接転送し、管理上のオーバーヘッドを削減してトリアージを迅速化しています。

小型化とウェアラブルパッチの革新

半導体設計の進歩により、わずか1.06µWを消費するECGパッチが生産され、バッテリー寿命が数週間に延長されました。伸縮性のある印刷回路は快適性を向上させ、日常活動中の動作アーティファクトを最小限に抑え、コンプライアンスを改善します。村田製作所の伸縮性PCBプロトタイプとAliveCor社のクレジットカードサイズのデバイスは、超薄型フォームファクターが慢性疾患管理のアドレス可能な市場をどのように拡大するかを示しています。

AI対応不整脈分析の採用

深層学習フレームワークは、多クラス不整脈検出においてルールベースのアルゴリズムを上回る性能を発揮するようになっています。CardiomaticsとBiotronikとのパートナーシップにより、クラウドホスト型ECG解釈エンジンの商業採用が加速しています。FDAはAI支援による申請をますます受け入れるようになっていますが、設計段階からのセキュリティ原則と継続的な脅威モデリングは依然として必須です。

ECGテレメトリーデバイス市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよびデータサービスの高コスト | -1.4% | 新興市場への影響が高いグローバル | 短期(2年以内) |

| 新興市場におけるグローバル償還の断片化 | -1.1% | アジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーへのコンプライアンス負担(過小報告) | -0.8% | 北米および欧州で最も厳しい要件を持つグローバル | 中期(2〜4年) |

| 生産リードタイムに影響するチップ供給の不安定性(過小報告) | -0.6% | アジア太平洋の製造業に最も高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスおよびデータサービスの高コスト

調達予算は関税による部品インフレの圧力に直面しており、提案された関税は米国に輸入されるECGハードウェアの約75%に影響を与えています。新興経済圏での断片化した償還はさらに採用を制約しており、保険会社が長期モニタリング期間をカバーすることはほとんどありません。サプライチェーンのボトルネックとチップ不足がBOMコストを押し上げ、OEMとサービスプロバイダーの両方のマージンを圧迫しています。小規模な病院は交換サイクルを遅らせるか、整備済みユニットを選択し、価格が正常化するかローカル生産が拡大するまで近期の収益を抑制しています。

サイバーセキュリティおよびデータプライバシーへのコンプライアンス負担

第524B条は、製造業者に対して申請時およびデバイスのライフサイクル全体を通じて、ソフトウェア部品表、脅威モデル、および継続的な脆弱性管理を提供することを義務付けています。欧州のGDPRと米国の新しい州レベルのプライバシー法規が追加の管理上のオーバーヘッドを重ねています。レガシーモニターに関するFDAの最近の安全通知は、堅牢なパッチ適用プロトコルを欠くベンダーにとっての財務リスクを強調しています。小規模企業は設計段階からのセキュリティエンジニアリングに多大な投資を行うか、大規模なプレイヤーと提携しなければならず、製品発売のタイムラインを延長し、総開発費用を増加させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ECGテレメトリーデバイス市場セグメント分析

製品タイプ別:

モバイルテレメトリーがイノベーションを牽引ホルターモニターのECGテレメトリーデバイス市場規模は2025年に22億4,000万米ドルに達し、総収益の34.21%に相当します。モバイルテレメトリーは規模は小さいものの、最高6.65%の年平均成長率を達成すると予測されており、リアルタイムアラートと患者に優しいウェアラブルに対する医師の需要を反映しています。病院は依然として償還対象の診断にホルターを活用していますが、自動化されたクラウド分析への選好のシフトがモバイルの普及を加速させています。植込み型ループレコーダーはニッチな長期症例に対応し、ECG管理プラットフォームはデバイスフリート全体のデータ調和を促進します。AliveCor社、HeartBeam社、およびIcentia社が2024年から2025年にかけて相次いでFDA認可を取得しており、拡大する革新パイプラインが競争の激化を示しています。

メーカーはすべての製品層にわたってAIを組み込み、分析を差別化要因から基本的な期待へと移行させています。サービス指向モデルはハードウェア、クラウドダッシュボード、および臨床解釈をバンドルし、継続的な収益ストリームを確立しています。Boston Scientific社のCortex AFib買収とPaceMate社のPaceart Optima買収に見られる業界統合は、エンドツーエンドの心臓ケアポートフォリオの構築を目指しています。ホルターの既存優位性は、モバイルテレメトリーの成長と、単なるハードウェアを超えた価値を再定義するプラットフォーム中心の競合他社からの二重の圧力に直面しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

リードタイプ別:

12リードシステムが臨床的受容を獲得単一リードウェアラブルは2025年に41.02%という最高のECGテレメトリーデバイス市場シェアを獲得し、低コストと自己装着の容易さから好まれています。対照的に、12リードデバイスは虚血および複雑な不整脈に対する診断深度を優先する医師のニーズを受けて、6.95%の年平均成長率を記録しています。QT Medical社の小児科向け家庭用システムは、高度なリードアレイが病院外へどのように移行しているかを示す好例です。

3〜6リードモニターの成長は安定しており、手頃な価格と拡張された情報収集の橋渡しをしています。ベンダーは電極装着ガイドを合理化し、AI支援の信号品質チェックを統合しています。より長い装着期間とセキュアなクラウドアップロード経路が、遠隔多リード研究に対する医師の信頼を高めています。全体として、臨床的価値の向上と患者の親しみやすさにより、12リードの採用は高度急性期設定において低リードオプションを上回るペースで拡大すると見込まれています。

エンドユーザー別:

診断センターが採用を加速病院・クリニックは2025年の売上の30億2,000万米ドルを占め、ECGテレメトリーデバイス市場規模の46.15%に相当します。これらの施設は統合された電子健康記録インターフェースと高度な意思決定支援エンジンを活用して、継続的なECGデータを実用的なケアプランに変換しています。しかし、診断センターは費用対効果の高いテレメトリーパッケージで紹介医に対応する専門的なワークフロー効率性により、7.18%の年平均成長率で最も急速に拡大する見込みです。

在宅医療の需要は、拡充された遠隔患者モニタリングコードが新たな償還を解放するにつれて急増しており、特に遠隔サービスの請求が新たに認められた農村医療クリニックで顕著です。外来手術センターは周術期モニタリングにテレメトリーを適用し、術後心臓イベントリスクを低減しています。スポーツ医学、産業医学、獣医学などのニッチなユーザーが、カスタマイズされた分析機能を持つ軽量デバイスを採用し、収益チャネルをさらに多様化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米ECGテレメトリーデバイス市場

北米は2025年の世界収益の43.67%を占め、RPMサービスに対するメディケアおよび民間保険の充実したカバレッジに支えられています。2025年の強化されたCPTコードにより農村部へのアクセスが改善され、より長期のモニタリングエピソードへのインセンティブが付与されることで、プロバイダーネットワーク全体での着実なアップグレードが持続しています。また、学術医療センターがAI検証研究を主導し、高度なアナリティクスに対する臨床的信頼を強化しています。

アジア太平洋ECGテレメトリーデバイス市場

アジア太平洋地域は、中国が心臓ケアインフラおよび国内製造に多額の投資を行い、インドがGE HealthCareの拡張された工場能力の恩恵を受け、日本がiRhythmのプラットフォームを承認するなど、規制環境の受容性の高さを示しており、2031年までに最高7.05%のCAGRを記録しています。可処分所得の増加および公衆衛生キャンペーンの高まりが、中間所得層における普及をさらに拡大しています。

EMEAおよび南米ECGテレメトリーデバイス市場

欧州では、MDR準拠により品質基準が統一され、GDPRが米国のセキュリティ要件と整合することで、複数地域への円滑な展開が可能となり、安定した成長が続いています。Cardiomatics-Biotronikのようなパートナーシップは、AIソフトウェアを巡る協調的な勢いを示しています。南米および中東・アフリカは依然として遅れをとっているものの、償還および流通上の障壁が解消されれば長期的な上昇余地があり、ブラジルおよびGCC諸国が早期調達プログラムを主導しています。

規制環境

米国では、病院用心電図テレメトリなどのECGテレメトリ製品はFDAによりクラスII医療機器として規制されています(21 CFR 870.1025に基づく製品コードQYW)。市販前の承認経路は一般的に510(k)申請を通じて行われ、21 CFR Part 803に基づく医療機器報告が継続的に実施されます。接続型テレメトリについては、サイバーセキュリティと市販後の管理体制が引き続きコンプライアンス上の重要課題であり、SBOM、脆弱性対応、ライフサイクルパッチ適用に関するSection 524Bの要求事項と整合しており、クラウド接続型モニタリングおよび分析の開発期間を長期化させる可能性があります。

欧州では、市場アクセスはEU医療機器規則(規則(EU)2017/745)により規定されており、欧州委員会はMDRの実施とEUDAMED関連の透明性ワークフローを推進しています。MDR臨床エビデンス、AI対応分析用のソフトウェア文書、GDPRに準拠したデータ保護要件の組み合わせは、ベンダーの発売順序に影響を与えており、多くのサプライヤーを地域全体での整合規格およびより成熟した市販後調査体制の準備へと押し進めています。

バリューチェーン分析

ECGテレメトリデバイスのバリューチェーンは、電極、生体適合性ポリマーおよび粘着剤、リード線とケーブル、コネクタ、センサー、電池、無線チップセットなどの部品供給業者から始まり、OEMの設計・組立(ハードウェアおよび組込みソフトウェア)を経て、規制対応のリリースに必要な検証・品質活動へと続きます。下流では、流通は通常、病院の調達や診断センターの購買を通じて行われ、ベンダーがデバイス、クラウドプラットフォーム、臨床解釈をまとめて提供し、償還対象のモニタリングエピソードを支援するサービス主導型のチャネルが存在します。

主な摩擦点は、規制および供給網のインターフェースに現れます。EU MDR認証能力の制約と文書要件は製品の供給可能時期を遅らせる可能性があり、電子部品の納期の長期化と関税による原材料コストの上昇は、完成品ECGアセンブリの部品表(BOM)のばらつきを増大させます。これに対処するため、製造業者は電子部品やケーブル組立品においてニアショアリングと複数調達先の活用を強化し、リード線や電極の消耗品を標準化して臨床上のばらつきを低減し、臨床労働力を比例的に増やすことなくスループットを拡大するため、拡張性のあるクラウド分析やモニタリングセンター業務への投資を進めています。

競争環境

業界の集中度は中程度であり、上位5社のサプライヤーが2024年の収益の半分以上を占めています。Boston Scientific社のCortex AFib買収とPaceMate社によるPaceart Optimaの吸収は、垂直統合戦略を強化しています。iRhythm社は地理的に拡大しながら、独自の分析機能とターンキーサービスバンドルを通じてシェアを守っています。ZOLL社はXシリーズ除細動器にリモートビュー機能を導入し、急性救命機器と院外での継続的テレメトリーを組み合わせる方向への推進を示しています。

競争は今や、生のECGキャプチャハードウェアではなく、アルゴリズムの精度、サイバーセキュリティの保証、およびクラウドの相互運用性を中心に展開しています。新規参入者はAIの卓越性を活用しますが、厳格な第524B条の文書化要件を乗り越える必要があり、より高い参入障壁が生じています。小児科、獣医、および研究のニッチは集中した革新者に白地機会を提供していますが、全体的な成功は、デバイスフリート、分析、および償還対応サービス層を統合するホリスティックなプラットフォームへの依存度が高まっています。

ECGテレメトリーデバイス業界リーダー

Nihon Kohden Corporation

Hill-Rom Services Inc. (Welch Allyn)

GE Healthcare (GE Company)

Koninklijke Philips NV

Mindray Medical International Ltd

- *免責事項:主要選手の並び順不同

ECGテレメトリーデバイス市場:本レポートで取り上げた企業

- AliveCor

- Baxter International Inc. (Welch Allyn)

- Biotricity Inc.

- Boston Scientific Corp. (Preventice)

- BPL

- Cardiac Insight Inc.

- CompuMed

- Fukuda Denshi Co. Ltd.

- GE HealthCare Technologies Inc.

- iRhythm Technologies

- Koninklijke Philips

- Medtronic

- Mindray Bio-Medical Electronics Co. Ltd.

- Nihon Kohden Corp.

- OSI Systems Inc. (Spacelabs Healthcare)

- Schiller

- ScottCare Corporation

- VitalConnect Inc.

- ZOLL Medical Corp.

市場機会と将来展望

重要な事業化の空白領域は、ハードウェアと分析機能を分離し、プロバイダーのITスタックに組み込み可能な、ワークフロー統合型かつハードウェア非依存のプラットフォームへと発展させることです。この方向性は、PhilipsがECG AI Marketplaceを立ち上げた(2025年7月)ことや、Epicと提携(2025年7月)して外来心臓モニタリングおよび診断機能をEpic Auraに統合したことなど、企業の取り組みによって裏付けられており、マルチベンダー環境における導入摩擦を軽減し、スループットと相互運用性が重要となる診断センターの成長を支えています。

地理的拡大の機会も、最近の欧州および米国における規制・市場投入のマイルストーンに沿って進んでいます。AliveCorがKardia 12Lに対しCEマークを取得した(2026年4月)ことにより、欧州経済領域全体でプロフェッショナル用途の携帯型12誘導ソリューションへのアクセスが拡大しています。Seersがウェアラブル心電図デバイスmobiCAREについて米国FDAの510(k)クリアランスを取得した(2026年6月)ことは、外来不整脈モニタリング向けの承認済みウェアラブルテレメトリの選択肢を増やすものです。AccurKardiaとWellysis(2026年7月)のような、FDA承認済みAIとパッチ型ハードウェアを組み合わせたパートナーシップは、デバイスの形状で主に競争するのではなく、エンドツーエンドのサービス提供、データ統合、検証済みアルゴリズムを通じた事業拡大を示唆しています。

ECGテレメトリーデバイス市場における最近の業界動向

- 2026年4月:Nihon Kohden Indiaは、2026年初めにCDSCOの輸入ライセンス承認を取得した後、多項目患者モニタリングシステムLife Scope E7(BSM-5700)を発売しました。この発売により、急性期医療で使用される接続型モニタリングプラットフォームの国内での入手可能性が向上し、ベッドサイド接続機能の強化を通じてテレメトリの普及がさらに進みます。

- 2025年7月:Philipsは、外来心臓モニタリングおよび診断ポートフォリオをEpic Aura専門診断機能と統合するため、Epicとの提携を発表しました。この統合の焦点は、病院や診断センターにとっての相互運用性の障壁を軽減することにあり、テレメトリベンダーがECGデータストリームを日常的な臨床ワークフローおよびレポーティングに組み込むことを支援します。

- 2024年12月:HeartBeamは、外来モニタリング向けに設計された12誘導心電図システムについてFDAクリアランスを取得しました。このクリアランスにより、クリニック外で使用可能なプロフェッショナルグレードの12誘導製品の選択肢が拡大し、携帯型多誘導テレメトリおよび関連分析をめぐる競争活動が活発化しました。

ECGテレメトリーデバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、心臓の電気信号を捕捉し、遠隔またはほぼリアルタイムでのレビューのためにデータを送信することで、さまざまな医療現場でのモニタリングおよび臨床判断を支援するECGテレメトリデバイスを対象としています。

対象範囲の除外事項:ECGテレメトリ送信ワークフローを中核機能として提供しない一般的な病院ベッドサイドバイタルサインモニターは除外します。

セグメンテーション概要

- 製品タイプ別(金額)

- ホルターモニター

- モバイル心臓テレメトリー

- 植込み型ループレコーダー

- ECG管理システム

- その他のECGテレメトリーデバイス

- リードタイプ別(金額)

- 単一リード

- 3〜6リード

- 12リード

- その他のリード

- エンドユーザー別(金額)

- 病院・クリニック

- 診断センター

- 在宅医療

- 外来手術センター

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、心血管疾患の負荷、診断・モニタリング経路、そして外来および急性期後ケアにおけるテレメトリの使用方法について、明確な事実基盤を構築することから始まります。疾患の背景については、CDC、NIH、WHOなどの公的資料を使用します。導入時期については、機器承認および安全性情報に関するFDAの公開データベースにも依拠しています。

CMSの適用範囲および償還に関する規則制定、利用動向を示すOECDの保健統計、モニタリング期間の長期化やアルゴリズム支援分析といったエビデンストレンドに関する査読済みの循環器学・生体医工学ジャーナルなどの情報源を確認しています。企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道は、製品ポジショニングと収益源(例えば、デバイス販売と統合型モニタリングサービスの違い)を把握するのに役立ちます。必要に応じて、企業財務、ニュースインテリジェンス、特許、出荷レベルの貿易データに関する有料サブスクリプションを利用し、企業規模、部品供給状況の兆候、国境を越えたサプライの動きを検証しています。これらの例は網羅的なものではなく、作業中のデータ収集、検証、明確化のために他にも多くの情報源が参照されました。

一次インタビューおよび調査

一次調査は、ECGテレメトリが実際にどのように購入、導入、更新されているかを確認することに重点を置いており、これはモデル化された数量および価格設定に反映されます。主要地域全体にわたり、機器メーカー、販売代理店、病院・クリニックの意思決定者、モニタリングサービス関係者などと幅広く対話を行い、平均モニタリング日数、更新サイクル、ソフトウェアや分析機能の付帯状況といったギャップを確認します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):17% | アジア太平洋地域:42% |

| ミッドティア:43% | 機能・事業部門リーダー:24% | 欧州・中東・アフリカ:35% |

| 中小規模プレイヤー:21% | マネージャー:59% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、ECGテレメトリ支出を測定可能な医療活動に結び付けるトップダウン型の需要プール再構築を用いて構築され、その後、最終数値を確定する前に選択的なボトムアップ検証によってストレステストされます。実務上は、モニタリング対象患者の機会と現場レベルの利用状況(退院後フォローアップ、外来診断、長期的な心拍リズム監視)から出発し、インタビューを通じて検証された普及率および平均モニタリング期間の前提を適用します。

モデルで使用される主要な入力要素には、イベントモニタリング、モバイルテレメトリ、植込み型ループレコーダー間の構成比の変化、エピソードあたりの典型的なモニタリング日数、機器の交換・アップグレードサイクル、償還・保険適用の安定性、製品クラスおよび地域別の平均販売価格の推移(為替タイミングを含む)が含まれます。直接的な数量指標が乏しい場合には、処置件数、循環器診療のスループット、注文パターンに関するチャネルフィードバックなどの代理指標を用いてギャップを埋め、これをサプライヤーが合理的に対応できる範囲に照らして調整します。

予測にあたっては、主な不確実性要因、主に償還制度の変化、外来移行の速度、アルゴリズム対応ワークフロー導入のペースを中心にシナリオ分析を用います。基本シナリオは、実務者や商業チームが共有する方向性のあるトレンドと照合されます。サンプル抽出されたASPと推定単位数量の掛け合わせといったボトムアップ推定に加え、出荷の季節性に関するチャネルチェックを用いて、最終的な推移を確認し、明らかな過大評価を修正します。

データ検証および更新サイクル

モデルの出力結果は、機器承認の動向、償還の方向性、サプライヤーの見解といった独立した指標と照合され、大きな変動については数値を確定する前に再検証されます。地域や製品タイプによって差異が生じた場合には、前提条件を見直し、必要に応じて専門家に再度連絡を取り、その変化が実際のものかデータのタイミングによるものかを確認します。

複数段階のレビューを実施することで、各セクション間で入力、計算、最終表の整合性が保たれ、外れ値には明確な理由が記録されます。レポートは年次で更新され、主要な規制変更、価格の急変、需要の急激な変化などの重大な事象が発生した場合には、中間更新が実施されます。クライアントに最新の見解が提供されるよう、納品前に最終確認が行われます。

Mordor IntelligenceのECGテレメトリデバイス市場規模と他の公表推計値との比較

ECGテレメトリデバイスに関して公表されている市場数値は、同じ領域を対象としているように見えても、対象製品、時期、価格算定ロジックが一致していないことが多いため、ばらつきが生じることがあります。差異は通常、テレメトリに何が含まれるか(より広範なECGモニタリングとの区別)、サービス収益がどのように扱われるか、また推計が測定された医療活動に基づくものか、より高次の支出前提に基づくものかによって生じます。

主な差異は、モバイルテレメトリが隣接する外来モニタリングカテゴリーとどのように統合されているかに起因します。Mordor Intelligenceでは、イベントテレメトリまたはモバイルテレメトリおよび植込み型ループレコーダーをデバイス主導型テレメトリ収益として計上し、ECGテレメトリデバイスの使用および価格設定と直接結びついていない限り、より広範な外来モニタリングサービスを自動的に含めることはありません。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.96 B (2026) | |

| 業界出版社A | USD 6.79 B (2024) | より早い基準年とより長い予測期間を使用しており、成長速度が緩やかであることから、普及率と価格設定がより保守的に扱われていることがうかがえ、新しいモバイルテレメトリの普及を過小評価している可能性があります。 |

| 業界出版社B | USD 6.60 B (2025) | 異なる基準年から構築されており、イベントモニタリングとモバイルテレメトリにわたって一部のデバイスおよびサービス項目を異なる方法で統合している可能性があり、デバイス主導型テレメトリとして分類される範囲によって計上される収益が変動します。 |

3つの数値を比較すると、その差の大部分は基準年の選択、およびテレメトリがデバイス主導型収益として測定されているか、より広範なモニタリングバンドルとして測定されているかによって説明されます。モニタリング期間、普及率、現実的なASPの推移に入力要素を紐付け続けることで、前提条件が更新された際にも、最終数値は追跡可能かつ再現可能な状態を保ちます。

レポートで回答された主要な質問

2031年までのECGテレメトリーデバイス市場の予測値は?

2026年から6.29%の年平均成長率を反映し、94億4,000万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

リアルタイムモニタリングの利点により、モバイル心臓テレメトリーは2031年にかけて6.65%の年平均成長率で拡大する見込みです。

新しいCPTコードは採用にどのように影響していますか?

拡充された2025年の遠隔患者モニタリングコード(99453〜99458)は、特に農村医療クリニックに対してより広範な請求を可能にし、サービスが行き届いていない地域での普及を促進しています。

12リードシステムはなぜ注目を集めているのですか?

虚血および複雑な不整脈に対する包括的な診断能力が医師に支持されており、2031年にかけて6.95%の年平均成長率が見込まれています。

デバイス承認に影響するセキュリティ要件は何ですか?

第524B条は、すべての接続デバイスに対してソフトウェア部品表、脅威モデリング、および継続的な脆弱性管理を義務付けています。

最も強い成長見通しを持つ地域はどこですか?

医療へのアクセスが広がり、規制機関が承認を加速させるにつれて、アジア太平洋地域が7.05%の年平均成長率でリードしています。

最終更新日: