ワイヤレスECGデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

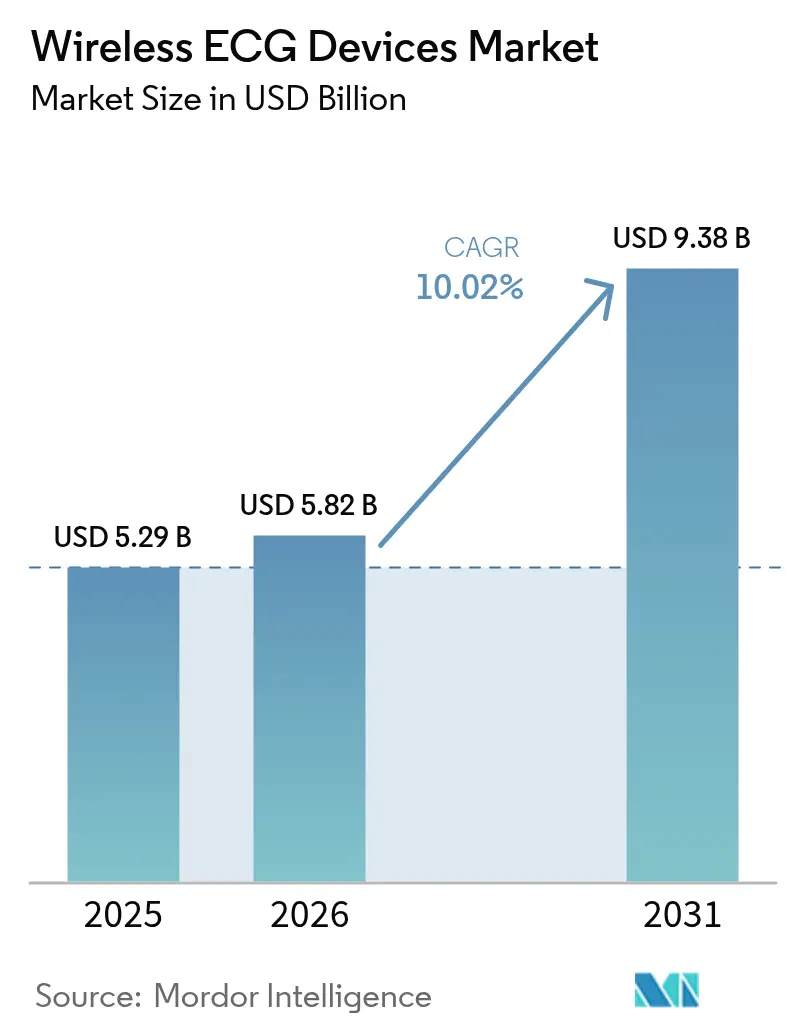

| 市場規模 (2026) | 5.82 十億米ドル |

| 市場規模 (2031) | 9.38 十億米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるワイヤレスECGデバイス市場分析

ワイヤレスECGデバイス市場規模は、2025年の52億9,000万米ドルから2026年には58億2,000万米ドルへと拡大し、2026〜2031年の年平均成長率10.02%で2031年までに93億8,000万米ドルに達すると予測されています。高齢化社会における自律的な心臓モニタリングへの強い需要、政策主導による遠隔医療の拡大、および超低消費電力チップセットのコスト低下の継続が、ワイヤレスECGデバイス市場を二桁成長の軌道上に維持しています。診断グレードのマルチリード形状は、規制当局の信頼性向上を背景に、外来医療分野への導入が急速に進んでいます。アジア太平洋地域は、国内ブランドの上市期間を短縮する現地承認ファストトラック制度により、増分ユニット需要をリードしています。一方、北米の成長は、償還制度の複雑さと市場の成熟化を背景に、より安定したペースで推移しています。競争の力学は、AI駆動型分析機能とバッテリー寿命延長を組み合わせて患者の途中離脱率を低下させるベンダーに有利に働いており、ハードウェア革新のみに注力する新規参入者にとって高いハードルを設定しています。

主要レポートのポイント

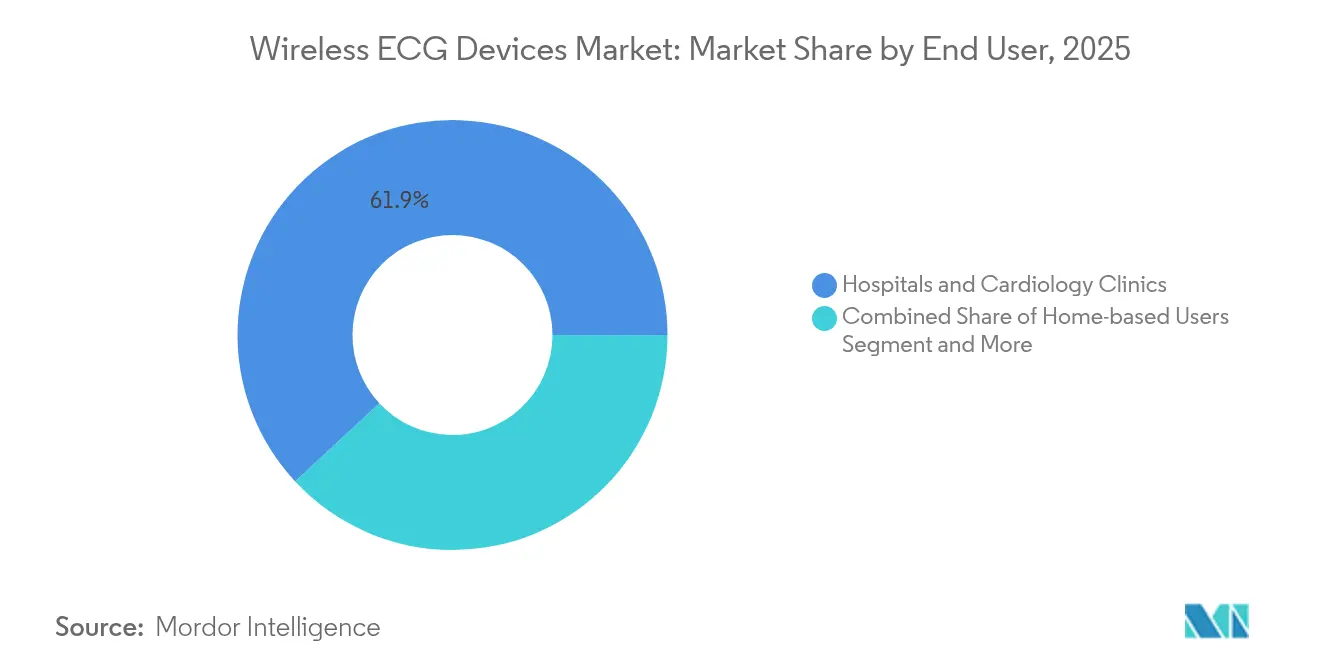

- エンドユーザー別では、病院および心臓病クリニックが2025年のワイヤレスECGデバイス市場シェアの61.94%を占め、在宅ユーザーは2031年にかけて年平均成長率18.35%で拡大しています。

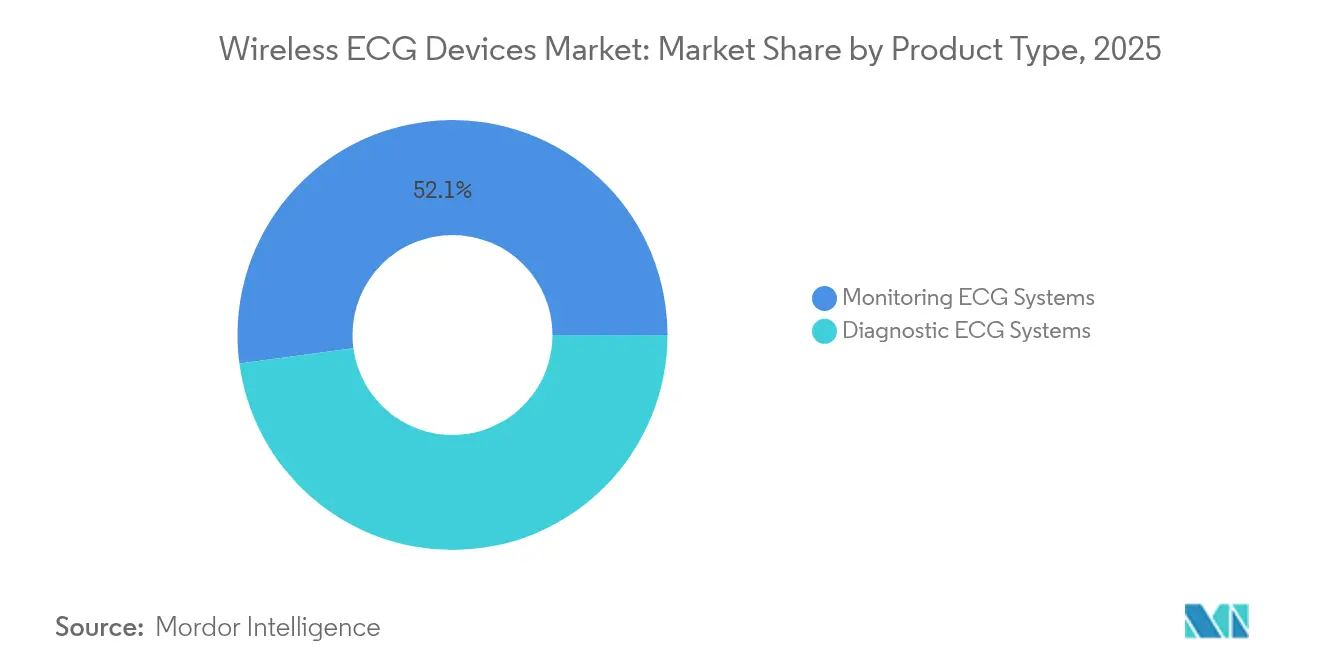

- 製品タイプ別では、モニタリングECGシステムが2025年に52.12%のシェアでリードし、診断用ECGシステムは2031年にかけて年平均成長率12.07%で進展しています。

- リード種別では、シングルリードデバイスが2025年のワイヤレスECGデバイス市場規模の46.05%を占め、12リード以上のシステムは2026〜2031年に年平均成長率13.72%で成長すると予測されています。

- 接続方式別では、セルラー/eSIM対応モデルが2025年に45.88%のシェアを占め、ハイブリッドBLE+セルラーデバイスは2031年までに年平均成長率15.52%を記録する見込みです。

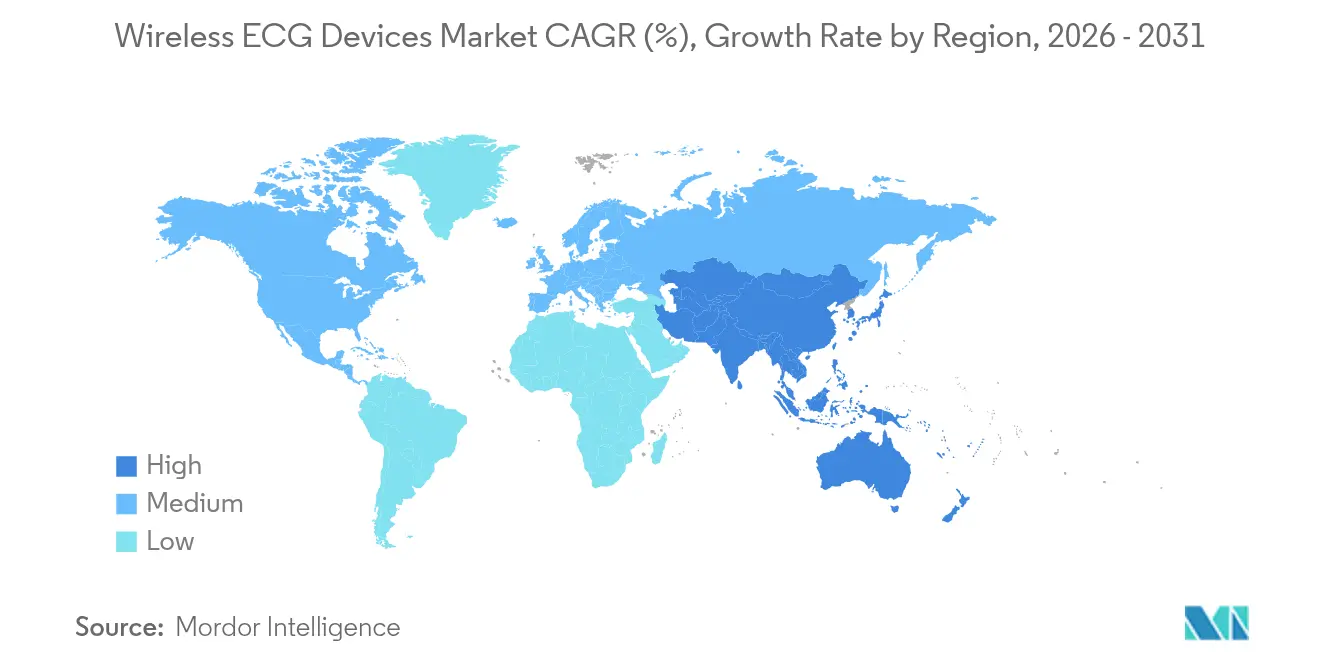

- 地域別では、北米が2025年の収益シェアの41.10%を維持し、アジア太平洋地域は予測期間中に年平均成長率15.61%で複利成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤレスECGデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口の増加とCVD(心血管疾患)有病率の上昇 | +2.1% | 北米、欧州、グローバルへの波及 | 長期(4年以上) |

| 遠隔医療償還の拡大 | +1.8% | 北米、EU中核国、アジア太平洋への拡大 | 中期(2〜4年) |

| ブルートゥース低エネルギーチップセットのコスト低下 | +1.4% | グローバル、アジア太平洋の生産優位性 | 短期(2年以内) |

| AI対応の適応圧縮によるバッテリー寿命の延長 | +1.6% | 北米、中国の早期採用者 | 中期(2〜4年) |

| 中国クラスIII国内ファストトラック | +0.9% | 中国、東南アジア全域 | 短期(2年以内) |

| 雇用主負担の心臓ウェルネスプログラム | +1.2% | 北米、EU、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応の適応圧縮によるバッテリー寿命の延長

適応圧縮アルゴリズムは、ECG信号の明瞭度を損なうことなく、ワイヤレスデータ量を最大85%削減します。デバイス上での推論処理が、拍動品質をリアルタイムで分類し、臨床的に意義のある波形のみを送信することで、稼働時間を2日間から最長14日間まで延長しています。この変化により、長期研究において従来30%を超えていた離脱率が低下しています[1]Jianhua Li、「超低消費電力ECG処理のための圧縮センシングとエッジAI」、IEEE生体医工学論文誌、ieee.org。デバイスメーカーは、このアルゴリズムを10マイクロアンペア未満のスリープモードマイクロコントローラーおよび高度なリチウムポリマー化学技術と組み合わせ、マルチリード診断パッチを1週間に及ぶモニタリング期間へと対応させています。この技術は、年平均成長率12.25%で成長している診断システムセグメントを直接牽引しています。また、バッテリー寿命の延長により、病院はスタッフを充電業務から解放し、臨床解釈業務へと再配置することが可能となり、総所有コストが低下しています。

遠隔医療償還の拡大

米国メディケア・メディケイドサービスセンター(CMS)は2024年に、コード99453〜99458および99091にリモートECGモニタリングを追加し、患者エピソード1件あたり月60〜120米ドルの請求が可能となりました[2]メディケア・メディケイドサービスセンター、「2024年暦年医師報酬スケジュール最終規則ファクトシート」、cms.gov。メディケイドの同等性は現在38州に及び、大手商業保険会社のほとんどが同様の料率を適用しています。医療提供者は、各コードに組み込まれた継続的接続要件を満たすために、セルラーeSIMデバイスを導入しています。各保険会社が独自の文書化基準を定めているため、管理負担は依然として増加していますが、収益の見通しが安定することで、統合型医療提供ネットワークにおける採用ロードマップが安定します。この償還変更は、在宅ユーザーが記録した年平均成長率18.87%を支えており、当該コホートはすでに院内モニタリングよりも高い満足度スコアを報告しています。

ブルートゥース低エネルギーチップセットのコスト低下

医療グレードのBLE SoC(システム・オン・チップ)の平均販売価格は、ファウンドリの稼働率改善と中堅ファブの市場参入により、2022年から2024年にかけて約40%低下しました。2米ドル未満のモノリシック設計に暗号化アクセラレーターが統合されたことで、中小ブランドも個別のセキュリティコプロセッサを必要とせずにFDAのサイバーセキュリティ試験に合格できるようになりました。材料コストの削減により、シングルリードデバイスの製造部品表(BOM)コストが100米ドル未満に抑えられ、雇用主向けウェルネスプログラムにおける価格弾力性が拡大しています。アジア太平洋地域の受託製造業者は、部品調達コストの低下を活かしてプライベートラベルデバイスを輸出向けに製供し、予測可能な会員一人当たりコストで大規模導入を目指す支払者に恩恵をもたらす地域価格競争を激化させています。

ウェアラブルECGに関する中国クラスIII国内ファストトラック

2024年、国家薬品監督管理局(NMPA)は国内製クラスIII心臓モニターの上市期間を8〜12ヶ月に短縮し、従来の期間をほぼ半減させました。HuaweiやOPPOなどの国内主要企業はこれに対応し、2024年に12件のデバイス承認を取得しました(外資系ブランドの3件と比較)。国内プレーヤーは現在、12リードの精度において西側の競合他社に匹敵しつつ、中国の医療データ国内保存規制に準拠したクラウド分析機能をバンドルしています。この加速された承認制度がアジア太平洋地域の年平均成長率15.82%を触媒し、国内雇用を創出するとともに、他の新興市場が国内の医療技術エコシステムを促進するために模倣し得る先例を確立しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| RPMコードに対する複雑かつ断片化した償還制度 | -1.3% | 北米、EU、新興アジア太平洋 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティ上の責任 | -0.9% | グローバル、EUおよびカリフォルニア州で最も顕著 | 長期(4年以上) |

| 乾式電極皮膚炎によるパッチ使用中断 | -0.7% | グローバル、長期使用者全員 | 短期(2年以内) |

| 2025年米国の医療用電子機器サブアセンブリへの関税急騰 | -0.6% | 米国市場、グローバルへの間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RPMコードに対する複雑かつ断片化した償還制度

臨床医は、99453〜99458、99091、99490〜99491といった複数のコードを管理しており、それぞれが異なる登録マイルストーンとレビュー頻度を要求しています。小規模な心臓病クリニックでは、モニタリング患者1人あたり月2〜4時間の書類作業が発生し、経済的メリットが損なわれると報告されています[3]米国医師会、「遠隔患者モニタリングコードおよび請求ガイド」、ama-assn.org。州ごとのメディケイドプログラムの差異が追加の確認作業を生み出しています。慢性的な人手不足に悩む農村部の医療提供者は、デバイスの価格低下にもかかわらず、リモートECGの取り組みを先送りすることが多い状況です。ハードウェアと合わせて統合請求サービスを提供する市場参入者は、現場の管理負担を取り除くことで戦術的優位性を獲得しています。

データプライバシー/サイバーセキュリティ上の責任

2024年1月以降のFDAへのデバイス申請には、暗号化、パッチ管理、および協調的情報開示を詳述したセキュアプロダクト開発フレームワーク(SPDF)の提出が義務付けられています。EU MDRおよびGDPRは地域固有の侵害通知義務を上乗せしており、カリフォルニア州プライバシー権利法は米国の州レベルでの規制水準を引き上げています。社内にセキュリティ担当者を持たない中小メーカーはコンサルタント会社に外注せざるを得ず、デバイス一台あたりのコスト構造が上昇しています。接続型医療機器への侵入報告は前年比45%増加しており、製造物責任保険のリスクベースプレミアムが高止まりしています。病院の購買担当者は、調達前にペネトレーションテスト証明書の提出を義務付けることで対応しており、商談サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:診断システムがプレミアム成長を牽引

診断用デバイスが年平均成長率12.07%を記録したのは、医療提供者が間欠的イベントを捕捉するために外来用12リード検査をますます処方するようになっているためです。モニタリングシステムは、確立された慢性疾患管理の償還制度に支えられ、2025年のワイヤレスECGデバイス市場規模の52.12%を占めています。AIトリアージによって心臓専門医の診察時間が規定の閾値以内に抑えられる場合、保険会社は拡張診断セッションを承認し、臨床的便益とコスト管理を両立させています。プレーヤーは、病理が疑われる区間のみをフラグ立てするクラウドベースのアルゴリズムを統合し、データの氾濫と医師の疲労を大幅に軽減しています。診断パッチはまた、企業向けウェルネスのストレス検査にも活用が進んでおり、病院ネットワーク外へと対象需要が拡大しています。一方、モニタリングデバイスは、日々のリズムチェックを義務付ける心不全プログラムでの定常的な使用により、量的リーダーシップを維持しています。収益ミックスは、従来のモニタリングにおけるユニット成長が堅調を維持する中でも、プレミアム診断プラットフォームへと傾いています。

強化されたマイクロ電極アレイにより、診断用ウェアラブルは、かつて有線の病院カートに限られていた信号対雑音比を達成できるようになりました。エッジAIパケット化と組み合わせることで、リモート12リードトレースが遅延スパイクなく心臓病科のダッシュボードに到達し、クリティカルパスの遅延を防いでいます。市場参入者は、数週間分のデータを色分けされたイベントサマリーに集約する臨床医向けのポータルを差別化要素として活用しています。これらのワークフロー改善は、三次医療水準へのキャッチアップを目指す地域病院内での採用を高めています。収益を超えた観点では、診断用途がデバイスの交換サイクルをより高い平均販売価格で安定させ、ワイヤレスECGデバイス市場をイノベーションの軌道上に維持する持続可能な研究開発予算を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

リード種別:マルチリードシステムが臨床プレミアムを獲得

2025年においてシングルリードウェアラブルが46.05%の市場シェアを占めたのは、一般消費者向けウェルネス購入者がコストの低さと使いやすさを優先するためです。しかし、12リード以上のソリューションは、虚血性疾患や複雑な不整脈検出における臨床上の不可欠性を背景に、年平均成長率13.72%で成長しています。従来のホルター検査ループが一過性の病理を見逃した場合、保険会社はマルチリード外来検査への償還をますます承認するようになり、プレミアム層が確立されています。ベンダーは、規制上の変更管理申請を合理化するモジュール式ボード設計と共有ファームウェアスタックにより、高い部品点数を相殺しています。アルゴリズムベンダーは、数学的手法で追加リードを抽出するベクトル再構成エンジンを供給していますが、それでも心臓専門医は実用的な診断のために真のハードウェアベースのマルチリード忠実度を好む傾向があります。

リード数の選択はサービスレベルアグリーメントの形成にも影響を与えます。病院は診断グレードの分単位で計測される稼働時間コミットメントを交渉しており、冗長リードグリッドがコンプライアンス上の魅力となっています。一般消費者向けチャネルでは、シングルリードモデルが自動紹介機能を採用し、ユーザーを臨床的コンサルテーションへと誘導することで、マルチリード製品のパイプラインを供給しています。この結果、セグメントは両方の価格帯を存続可能に保ちながら、独自の信号処理知的財産を持つマルチリードイノベーターへと利益プールを移行させています。クラウドストレージが段階的な保存プランに移行することで単位経済性がさらに改善し、マルチリードデータの豊富さを収益化する差別化されたサブスクリプション層が実現します。

エンドユーザー別:在宅ユーザーの採用加速が医療変革を促進

患者が快適性を選択し、保険会社が再入院ペナルティの削減を見込む中、在宅ユーザーは最速となる年平均成長率18.35%を記録しています。病院および心臓病クリニックは、手術のバンドル請求と既存の電子カルテシステムとの統合に支えられ、2025年のワイヤレスECGデバイス市場規模の61.94%を依然として掌握しています。遠隔医療ポータルは患者のオンボーディングを簡素化し、看護師が退院時にデバイスをセットアップし、統合されたダッシュボードでアドヒアランスを追跡することを可能にしています。リモートアラートが異常を15分以内にオンコール心臓専門医に転送することで救急外来の受診が減少するというエビデンスが、在宅経路への保険会社の承認を強化しています。多言語対応のトレーニングモジュールは、介護者が電極を正しく再装着する際の支援となり、不適切な装着によるデータの欠落を軽減しています。

外来センターは、デバイスのロジスティクスを調整し、データを解釈し、所見をエスカレートする運用ハブとして機能することで、病院の遠隔モニタリングユニットの負担を軽減しています。雇用主もまた、高ストレスプロジェクト期間中に持ち帰り型パッチを導入し、従来の医療現場を超えてデバイスの設置場所を拡大しています。契約形態の多様化により、病院の設備投資予算が引き締まった場合でもベンダーの収益が分散され、リスクが軽減され、キャッシュフローが安定します。デバイスソフトウェアの成熟に伴い、在宅プラットフォームは血圧計やパルスオキシメーターを統合した完全な心臓ダッシュボードへと進化し、エンゲージメントを深め、より広い遠隔患者モニタリングエコシステムとの境界を曖昧にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

接続方式別:ハイブリッドソリューションがカバレッジのギャップに対応

セルラー/eSIMウェアラブルは2025年に45.88%のシェアをもたらし、絶え間ないデータリンクを要求する償還可能なRPMプログラムのバックボーンとしての役割を証明しました。ハイブリッドBLE+セルラーデバイスは年平均成長率15.52%で成長しており、スマートフォンリレーやモバイルネットワークへのフェイルオーバーによって電波の届かないエリアリスクに対応しています。ファームウェアは数秒ごとに接続品質スコアリングを実行し、パケットロスが臨床閾値を超える前にモードを切り替えます。この回復力は、品質指標に対して95%以上のデータ連続性を必要とする医療提供者の共感を呼んでいます。BLE専用ユニットはウェルネスキットやスマートフォン普及率の高い地域では存続していますが、保険会社はRF(無線周波数)ブラインドスポットの影響を受けやすい方式の償還には依然として慎重な姿勢を示しています。

コストモデリングによれば、年間100万ユニットを超える生産量では、グローバルLTE Cat-M1モジュールの追加によるBOM(部品表)コストの上昇はわずか4米ドルであり、冗長性を財務的に許容範囲内としています。ベンダーは仮想ネットワークオペレーターと協力してSIMプロファイルをプール化し、国境を越えた臨床試験のローミング費用を大幅に削減しています。規制当局はデュアルパス接続をリスク軽減策として評価しており、ハイブリッド設計に有利な510(k)の審査サイクルを加速させる可能性があります。このアプローチは、普遍的なカバレッジを約束する低軌道衛星アドオンへの対応においてメーカーを有利な立場に置き、デバイスフリートの将来性を確保し、ハイブリッドアーキテクチャを市場の標準として確立しています。

地域分析

北米は2025年の収益の41.10%を維持しており、成熟した病院遠隔モニタリングインフラに支えられていますが、市場の飽和が進み、管理上の請求負担が続く中、年平均成長率は鈍化しています。ワイヤレスECGデバイス市場は、保険会社の再入院削減インセンティブが依然として機能しているため堅調を維持していますが、コーディングの明確性が改善されるまで、小規模クリニックは展開を遅らせています。カナダは心臓病学における全国的なRPM償還制度を試験的に導入しており、米国の初期モデルを踏襲しつつも単一支払者の効率性を活かしています。メキシコの社会保障制度は農村部のクリニックで補助金付きパッチの試験を実施しており、サービスが届いていない地域への専門医アクセス拡大を目指しています。

アジア太平洋地域は、中国の政策追い風と製造自立を支えに、活発な年平均成長率15.61%で成長しています。NMPAのファストトラック承認が商業化サイクルを短縮し、迅速なイテレーションと現地価格の低下を促しています。超高齢社会の日本では、在宅看護プログラムにおける継続的モニタリングの採用が進んでいる一方、韓国は5Gインフラとトリアージ用AIエンジンを組み合わせることで心臓専門医の診察待ち行列の合理化を図っています。インドは低コストデバイスと地域保健ワーカーを組み合わせた官民連携を通じて勢いを増しているものの、インフラの格差から州をまたいだ普及は依然として不均一です。オーストラリアおよび東南アジア諸国は、農村部・島嶼コミュニティへのウェアラブル供給に農村部向け補助金を活用しており、堅牢な設計の輸出可能性を実証しています。

欧州は成熟市場と成長市場の中間に位置しています。北部市場はECG遠隔モニタリングを長期疾患管理予算に組み込んでいる一方、南部地域はコスト抑制を優先しつつも、ハイリスクグループを対象に少ないリード数のパッチを試験的に導入しています。GDPRコンプライアンスへの対応から、ベンダーはEU域内にデータをホストすることを求められ、域内クラウドパートナーを持つサプライヤーへの調達が形成されています。ドイツの法定保険者は、医師会がワークフローガイドラインを承認した後に診断パッチへの償還を行い、ベースライン需要を底上げしています。英国はブレグジット後、FDAと並行して運用されるMHRA(英国医薬品・医療製品規制庁)プロセスに承認タイミングを合わせており、国内スタートアップに国内ローンチ基盤を提供しています。三極圏以外では、中南米および中東が小規模な試験的取り組みを開始しており、多くは助成金で賄われており、インフラと購買力が融合した後の将来的な需要を示しています。

規制環境

臨床診断および遠隔患者モニタリングに用いられるワイヤレスECGデバイスは、通常FDAの510(k)経路を通じて米国市場に参入するが、分析主導型機能に関するソフトウェア文書への監視が強まっている。2024年1月以降、コネクテッドデバイスに関するFDA申請には、暗号化、脆弱性管理、パッチ適用プロセスを含むサイバーセキュリティ管理を規定するセキュア製品開発フレームワークが必要となった。これにより、セルラーまたはハイブリッド接続型のECGパッチおよびモニターを出荷するデバイスメーカーのコンプライアンス基準が引き上げられている。

欧州では、ワイヤレスECGメーカーは、臨床エビデンスと市販後調査に関するEU医療機器規則(MDR)の要件と、無線・接続性に関する義務とを組み合わせた二重のコンプライアンスに直面している。2025年8月時点で、コネクテッドデバイスに関するEU無線機器指令(RED)のサイバーセキュリティ関連要件(プライバシーおよび詐欺防止条項を含む)が発効し、ECGセンシングおよび分析機能に加えてBluetoothおよびセルラーモジュールを使用する製品の技術文書の作業がさらに増加した。

競合環境

この市場は中程度の断片化と激化する統合の動きのバランスを保っています。伝統的な医療機器企業、家電大手、そしてニッチな心臓モニタリング専門企業がそれぞれ異なる戦略を追求しています。臨床分野の既存企業は12リードの精度と病院ソフトウェア統合を磨き上げ、設備投資をAI搭載の意思決定支援へと向けています。テクノロジーコングロマリットはスリムなフォームファクターとウェルネスエコシステムとの連携を重視しており、Appleは自社ウォッチラインで心房細動検出のFDA承認を取得し、交渉済みAPIのもとで医師のダッシュボードにデータを供給しています。中堅の新規参入者は、ハードウェアのコモディティ化を相殺するために解釈サービスをバンドルすることが多く、臨床と一般消費者の両方の領域にまたがるハイブリッドモデルを打ち出しています。

戦略的パートナーシップが活発化しており、例えばデバイスメーカーとHIPAA準拠のストレージおよび分析パイプラインを提供するクラウドハイパースケーラーとの連携が進んでいます。中国国内企業は規制上の実績を活かして国内市場で競争し、次いで「一帯一路」パートナー諸国への輸出を展開しています。欧州のプレーヤーはGDPR中心の調達を満足させるプライバシーファーストアーキテクチャで差別化を図っています。全体として、AIアルゴリズムへの投資が純粋なハードウェアのリフレッシュサイクルを上回るペースで進んでおり、ソフトウェアの粘着性が次の競争の主戦場であることを示しています。ベンダーのロードマップはサイバーセキュリティ認証とバッテリー寿命のマイルストーンをボードレベルのKPIとして掲げており、2024年以降のコンプライアンス環境を反映しています。オプションのサブスクリプション型分析機能と段階的なクラウド保存がリカーリング収益ストリームを生み出し、ハードウェア価格の侵食からメーカーを守っています。

小児科および産業保健分野のサービス提供は依然として手薄です。より小さな胸郭プロファイルや安全ヘルメットに対応するパッチは少数に限られています。フレキシブル回路電極と小児特有の不整脈分類器を開発するスタートアップが、アーリーステージのベンチャーファンドを対象に働きかけています。大手デバイスメーカーは、セグメント間拡大を加速するためのボルトオン買収候補としてこれらのニッチ分野を注視しています。総じて、勝利をおさめるポートフォリオは、マルチリードの忠実度、接続の冗長性、およびAIフィルタリングされたアラート精度の組み合わせで臨床医の作業負荷を軽減するトリフェクタを実現しており、これは単一次元の競合他社が対抗しにくい高いハードルを設定しています。

ワイヤレスECGデバイス産業のリーダー企業

Nihon Kohden

Medtronic PLC

GE Healthcare

Aerotel Medical Systems

AliveCor

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床グレードのパッチ型・ウェアラブルECG製品は、より多くのベンダーが米国の規制ゲートをクリアし、デバイスと自動解釈ワークフローを組み合わせることで拡大を続けている。2026年には複数のウェアラブルECG製品がFDAの510(k)認可を取得した。これにはSmwmed, Inc.のRhythm Master ECG Patch(2026年4月)およびSeersのmobiCAREウェアラブルECG検査デバイス(2026年6月)が含まれ、単一誘導から多誘導フォームファクターにわたる外来モニタリングおよび診断用途での継続的な活動を支えている。

機会は、償還可能な遠隔モニタリングプログラム向けに設計された検証済みの分析・レポーティングとウェアラブルハードウェアを組み合わせることで、臨床医の作業負荷を軽減するターンキー展開に集中している。2026年7月に発表されたAccurKardiaとWellysisの複数年にわたるパートナーシップは、Wellysis S-Patchに自動分析を統合するもので、デバイスとソフトウェアのバンドルへの需要を裏付けている。一方、病院運営の拡大は、インドのマドゥライにあるApollo Hospitalsが150床の入院ベッドにAI搭載の継続的患者モニタリングを導入した事例(2026年7月)に示されるように、ICU以外での継続モニタリングの幅広い展開も後押ししている。

最近の業界動向

- 2026年7月:AccurKardiaとWellysisは、米国の臨床市場向けに、AccurKardiaの自動心臓分析機能をWellysis S-Patchウェアラブル心電図モニターに統合する複数年の戦略的パートナーシップを締結した。この組み合わせにより、ウェアラブルによるデータ収集と自動解釈を組み合わせたエンドツーエンドの提供が可能となり、迅速なイベントトリアージとスケーラブルなレポーティングに依存する医療提供者のワークフローに適合する。

- 2025年8月:InfoBionic.Aiは、MoMe ARC 1-Lead PatchについてFDAの510(k)認可を取得し、連続心電図収集向けにより長時間対応の構成を追加した。この認可により、装着時間の延長を通じてより幅広い外来モニタリングプログラムが可能となり、医療提供者がデバイス交換の回数を減らしながら間欠的な不整脈を捕捉できるようになった。

- 2024年6月:Clarioは、分散型臨床試験向けに、ワイヤレスCOR-12心電図デバイスと統合されたSpiroSphereについてFDAの510(k)認可を取得した。これにより、試験現場での遠隔データ収集のためのツールセットが拡充され、分散型試験デザインにおけるワイヤレス多パラメータおよびECG対応プラットフォームの役割が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ワイヤレスECGデバイス市場には、心臓信号を捕捉し、臨床用または在宅モニタリング・診断用にワイヤレス接続を用いてデータを送信するECG記録・モニタリングデバイスが含まれる。

対象範囲の除外事項:ECGデータの保存または可視化のみを行う病院ITシステム(デバイス販売を伴わないもの)、およびワイヤレスデータ転送に対応しない純粋な有線ECG機器は除外する。

セグメンテーション概要

- 製品タイプ別

- モニタリングECGシステム

- リモートデータモニタリング

- イベントモニタリング

- 継続的モニタリングシステム

- 診断用ECGシステム

- 安静時ECGシステム

- 負荷時ECGシステム

- ホルターECGシステム

- モニタリングECGシステム

- リード種別

- シングルリード

- 3〜6リード

- 12リード超

- エンドユーザー別

- 病院・心臓病クリニック

- 在宅ユーザー

- 外来手術・診断センター

- 接続方式別

- ブルートゥースのみ

- セルラー/eSIM対応

- ハイブリッド(BLE+セルラー)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、疾患および検査の背景を把握し、遠隔心臓モニタリングが各医療現場でどのように採用されているかを理解するために用いられた。需要環境の基盤とするため、米国CDC、WHOの心血管疾患統計、米国FDAのデバイスデータベースおよび安全性通知、CMSの適用範囲・償還に関する最新情報などの公的情報源を参照した。

商業的な視点をより精緻にするため、企業の届出書類、年次報告書、投資家向け資料、製品文書、信頼性の高い報道も精査し、デバイスのポジショニング、価格帯、発売時期を把握した。必要に応じて、企業財務、ニュース、特許検索のための有料購読データベースを利用し、製品ポートフォリオの変化を見逃さないようにした。ここに挙げたデスクリサーチ情報源は例示であり網羅的なものではなく、データの検証やギャップの解消のために他にも多くの公的情報源が用いられた。

一次インタビューおよび調査

一次調査は、何をもってワイヤレスECGデバイスの販売とみなすかを検証すること、および病院、診断センター、在宅モニタリング経路によって需要がどのように異なるかを検証することに重点を置いた。主要地域のメーカー、チャネルパートナー、臨床関係者と対話し、ユニット構成、更新サイクル、価格動向に関する仮説を検証したうえで、デスクリサーチで見られたギャップを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):12% | アジア太平洋地域:48% |

| 中堅層:52% | 機能・部門責任者:42% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:14% | マネージャー:46% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、心血管疾患の有病率シグナル、診断検査パターン、およびワイヤレス対応デバイスによって実際に対応されている割合を用いて、対応可能なECG検査・モニタリング需要プールを再構築するトップダウン方式から始まる。モデルを実用的に保つため、外来・在宅モニタリングの普及状況、デバイス形態別の平均販売価格帯、更新・アップグレードサイクル、ワイヤレス接続の普及率(Bluetooth、Wi-Fi、セルラー)、主要国における償還または支払者カバレッジの方向性などの入力を用いる。

トップライン値を形成した後、結果はサンプリングされたサプライヤーの収益内訳、ユニット数量に関するチャネルチェック、公開指標がより明確な地域における単純なASP×数量計算など、選択的なボトムアップの概算と照合される。カバレッジが不均一な場合は、手技件数や設置基盤の更新時期といった代替指標を用いてギャップを処理し、その後、インタビュー対象者が説明する現在の購買行動に基づいて調整する。予測にあたっては、価格圧力、償還制度の変化、新製品の発売を柔軟に反映できるようシナリオ分析を用い、その後、CAGR範囲および市場参加者から得られた需要シグナルとの照合を行う。

データ検証と更新サイクル

検証は、規制認可のペース、償還の方向性、企業から報告される需要に関するコメントなど独立したシグナルとモデル出力を比較することによって行われ、その後、大きな差異が調整される。異常が見られる場合は、ユニット前提、通貨換算のタイミング、一時的な影響を確定前に修正するため、第2のアナリストによる再確認を行う。

本レポートは年次サイクルで更新され、重要な償還制度の変更や重大な製品リコールなど、重大な事象が発生した場合には中間更新が行われる。納品前には、最新の公開情報を再確認し、主要な前提に変化があった場合は情報源に再度連絡するための最終レビューが行われる。

Mordor Intelligenceによるワイヤレスecgデバイス市場規模と他の公表推計との比較

ワイヤレスECGデバイスの公表市場規模は、著者ごとに異なるデバイスカテゴリーを集計し、異なる基準年を適用し、デバイス構成が変化する中で異なる価格・数量ロジックを用いるため、大きく異なって見えることがある。

主なギャップは、通常、デバイス収益として扱われるものとモニタリングプログラムとして扱われるものの違い、および平均販売価格の下落や在宅使用量の増加がどれだけ速く進むと想定されているかの違いから生じる。この表は、対象範囲と基準年の設定が最大の要因であることを示しており、Mordor Intelligenceの対象範囲においては、製品として販売されたワイヤレスECGデバイスを対象とし、接続機能を備えたモニタリング・診断用ECGシステムは、デバイス自体がECG捕捉とワイヤレス送信を行う場合にのみ含めている。これにより、より広範な遠隔モニタリングサービスの追加算入を回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 5.82億米ドル(2026年) | |

| コンサルティング企業A | 2.66億米ドル(2025年) | 異なる基準年とより広範な製品タイプの分類を用いており、臨床ワークフローおよび在宅モニタリングにおけるワイヤレスECGの短期的な普及について、より保守的な算定アプローチをとっているように見える。 |

| 業界誌B | 2.43億米ドル(2024年) | より早い基準年から出発し、市場の一部でより狭い対象カテゴリーを設定し、より低い暗黙のユニット増加率を適用しているため、ワイヤレス接続の普及率が上昇している状況では価値を過小評価する可能性がある。 |

これらを総合すると、比較結果は、対象範囲の境界と時間軸の設定が、個々の成長仮定以上に、差異の大部分を説明していることを示唆している。当社の手法は、需要シグナル、デバイス構成、価格ロジックに対して追跡可能性を保っており、市場環境の変化に応じて数値を再現・更新しやすくしている。

レポートで回答される主要な質問

ワイヤレスECGデバイス市場の2026年の評価額はいくらですか?

市場の評価額は2026年に58億2,000万米ドルです。

ワイヤレスECG採用において最も急速に拡大している地域はどこですか?

アジア太平洋地域は15.61%の年平均成長率を記録しており、地域別で最も高い成長率です。

最も急速に進展しているエンドユーザーカテゴリーはどれですか?

在宅ユーザーは2031年にかけて年平均成長率18.35%で成長しています。

モニタリングシステムと診断システムの優位性はどのようなものですか?

モニタリングシステムは2025年の収益の52.12%を占め、診断システムは年平均成長率12.07%でより急速に拡大しています。

ハイブリッドBLE+セルラーデバイスが普及している理由は何ですか?

接続の冗長性を提供し、償還可能なRPMプログラムに要求される中断のないデータフローをサポートするためです。

最終更新日: