ラゲッドディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.32 十億米ドル |

| 市場規模 (2031) | 14.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

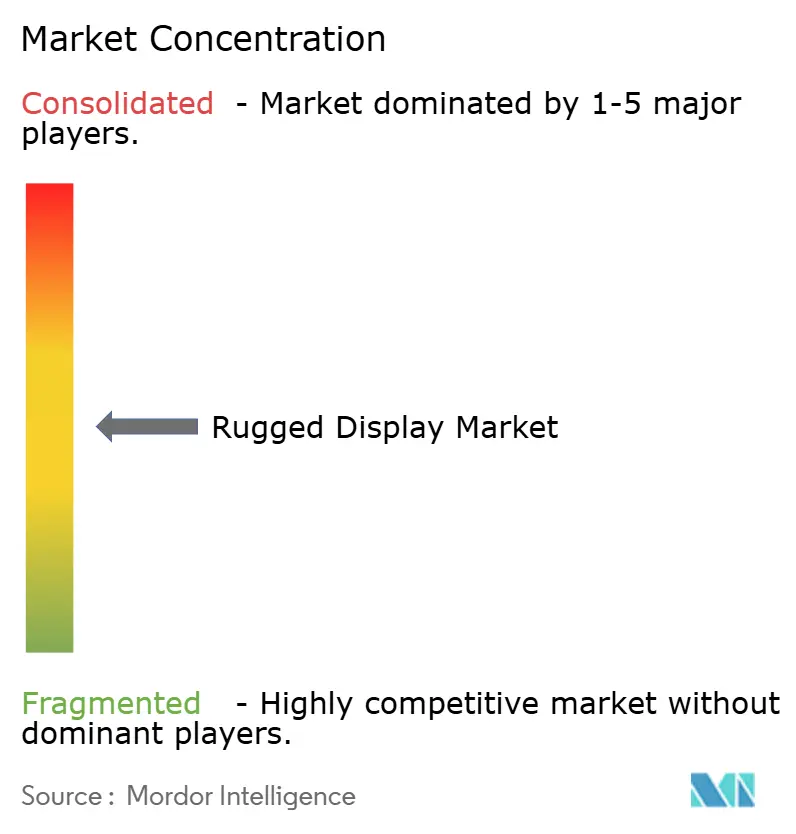

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラゲッドディスプレイ市場分析

ラゲッドディスプレイ市場規模は、2025年の108億1,000万米ドル、2026年の113億2,000万米ドルから、2031年までに140億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.36%を記録すると予測されています。この安定した成長率は、使い捨て型の民生用スクリーンから、振動・熱衝撃・液体浸入に耐えるライフサイクル最適化機器への購買者の移行を反映しています。防衛近代化予算、スマートファクトリーの展開、および危険区域の安全規制が需要を強化する一方、エッジAIプロセッサと5Gモデムは、かつてオプションとされていた性能基準を塗り替えつつあります。調達チームは総所有コストを再評価しており、特にダウンタイムがミッションの即応性や生産スループットを脅かす環境においては、延長されたサービス寿命と低い故障率が2倍から3倍の初期投資プレミアムを上回るとの結論に至っています。資格認定サイクル、本質安全認証、およびグローバルなサービスネットワークは新規参入を阻む高コストな障壁であるため、競争の激しさは中程度にとどまっていますが、ラゲッドディスプレイ市場は依然として拡張現実や自律型物流のホワイトスペース機会を狙うニッチなイノベーターを引き付けています。

主要レポートのポイント

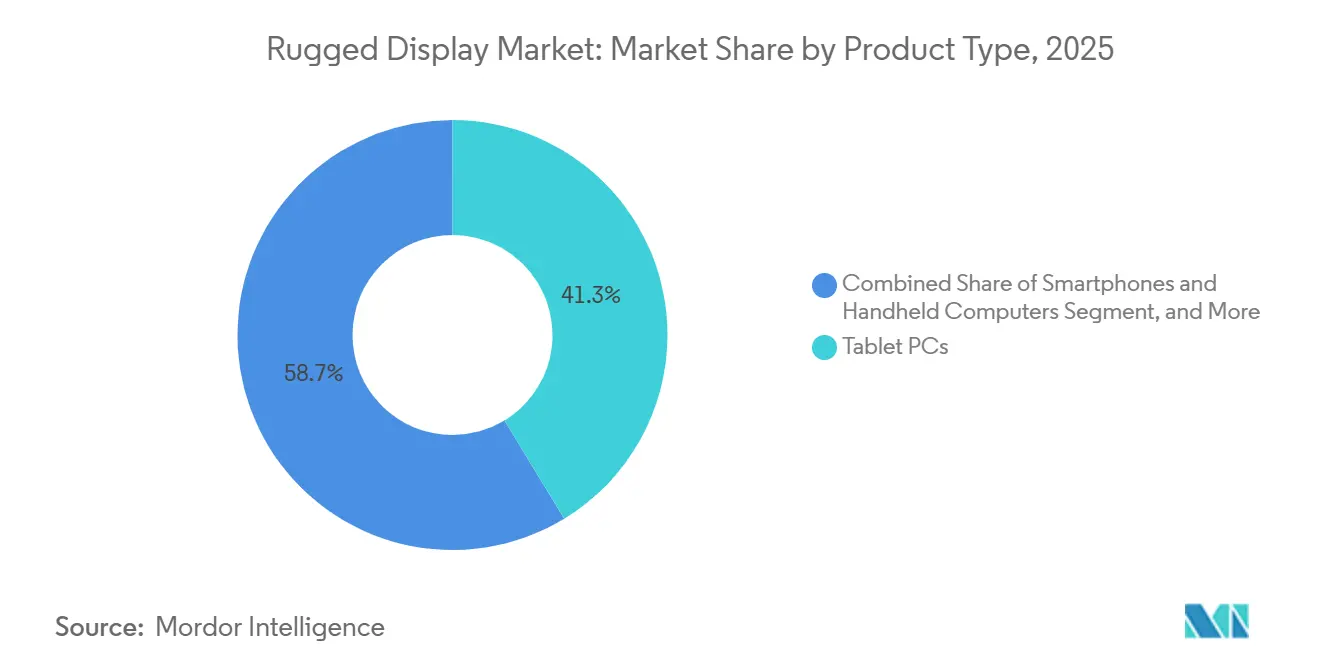

- 製品タイプ別では、タブレットPCが2025年のラゲッドディスプレイ市場シェアの41.30%をリードし、一方で車載コンピュータは2031年にかけてCAGR 5.51%で成長しています。

- 堅牢性レベル別では、フルラゲッドシステムが2025年の出荷台数の47.82%を占め、ウルトララゲッドユニットは最も成長が速いティアであり、2031年にかけてCAGR 4.97%を記録しています。

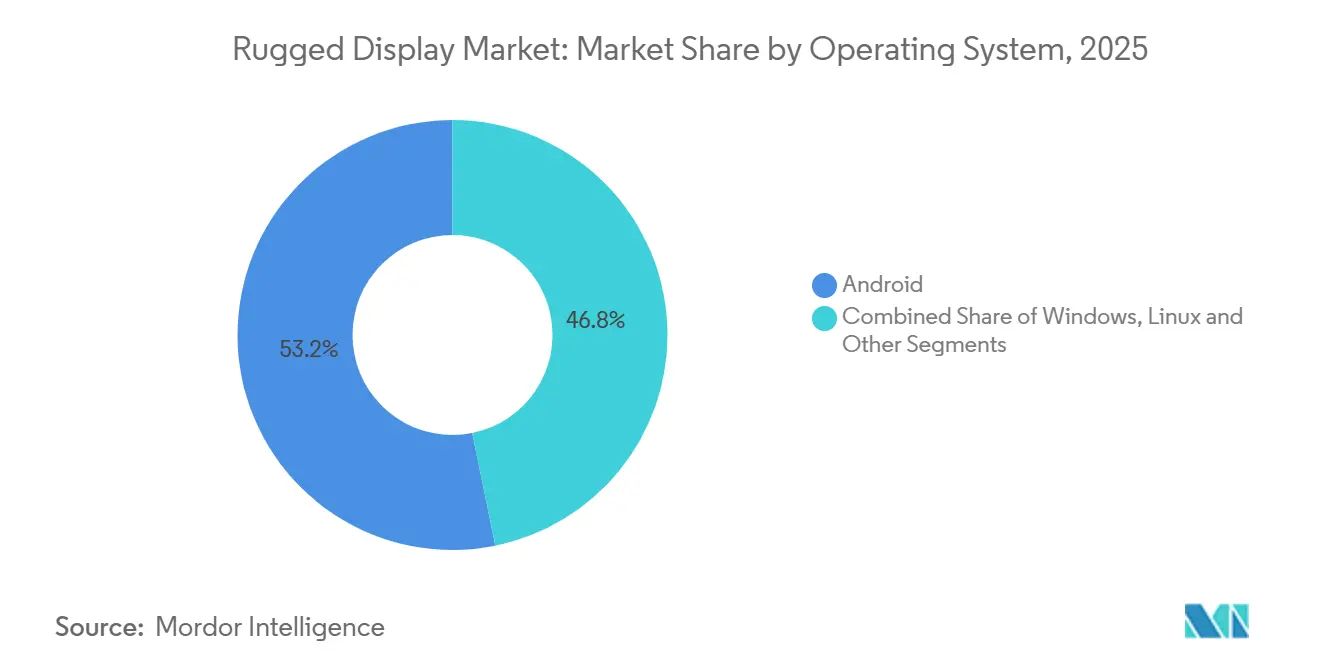

- オペレーティングシステム別では、Androidが2025年のユニット数の53.18%を占め、予測期間中にCAGR 4.83%で増加しています。

- エンドユーザー別では、政府・防衛・航空宇宙が2025年のラゲッドディスプレイ市場の31.07%を占め、石油・ガスセクターは2026年から2031年にかけてCAGR 7.69%で最も速い成長を記録しています。

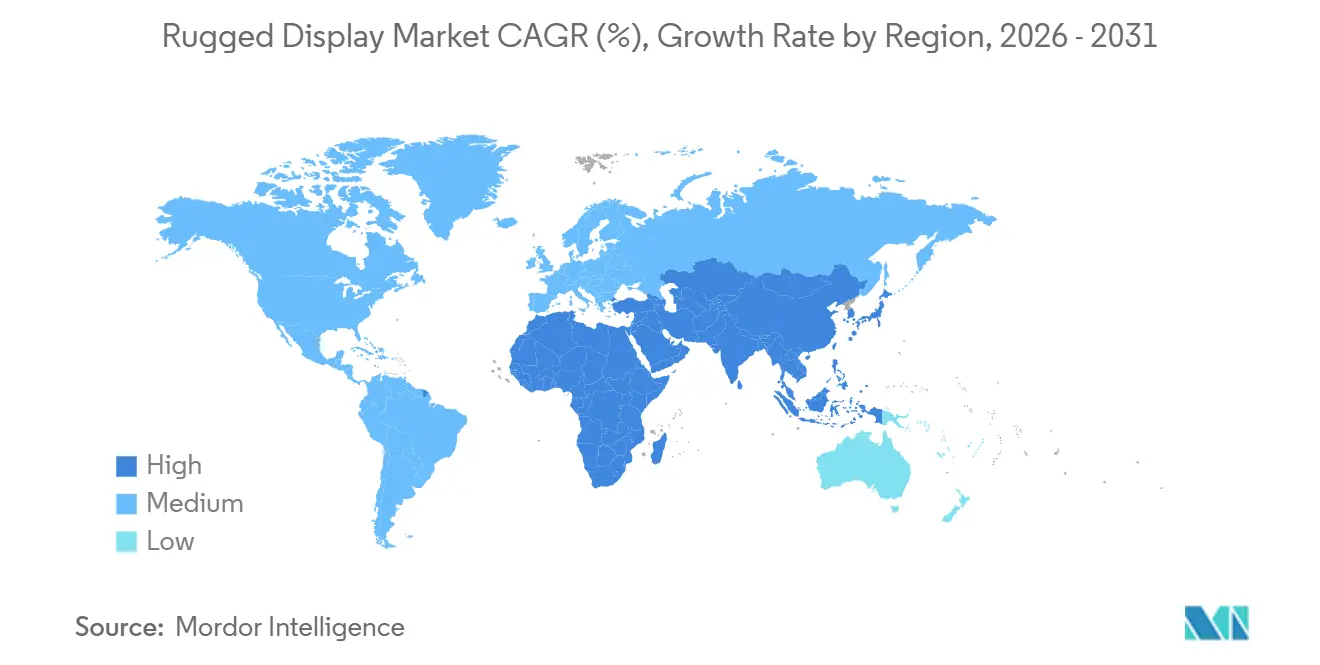

- 地域別では、北米が2025年の収益の44.92%を占め、アジア太平洋地域は2031年にかけて5.32%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラゲッドディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 拡張現実インターフェースの統合 | +0.9 % | 北米およびヨーロッパ | 中期(2〜4年) |

| 自律型車両向けラゲッドディスプレイの採用 | +0.8 % | 米国、英国およびイスラエル | 中期(2〜4年) |

| 本質安全パネルに関する厳格な安全規制 | +0.7 % | 欧州連合および中東 | 長期(4年以上) |

| スマートファクトリーにおける5Gプライベートネットワークの拡大 | +0.7 % | 中国、日本および韓国 | 中期(2〜4年) |

| 直射日光下で視認可能なスクリーンへの需要増加 | +0.6 % | 中東、北アフリカおよびオフショアアジア太平洋 | 短期(2年以内) |

| 鉱山フリートにおけるライフサイクルコスト優位性 | +0.5 % | オーストラリア、チリ、ブラジルおよび南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィールドサービスアプリケーションにおける拡張現実インターフェースの統合

現場技術者は現在、ラゲッドタブレットおよびヘッドマウントディスプレイ上でステップバイステップのデジタルオーバーレイを受け取り、トレーニング時間と診断エラーを削減しています。2025年9月、Leonardo DRSはAI対応の戦闘車両用スクリーンを発表し、乗員に脅威ゾーンをハイライト表示します。[1]Leonardo DRS、「戦闘車両向けAI対応ラゲッドディスプレイ」、leonardodrs.com RealWearの2025年版Navigator 520は、ハンズフリーマイクロディスプレイと音声コマンドを組み合わせ、手袋を着用した製油所オペレーターがデジタルツインにアクセスできるようにしています。Shellのオフショアプラットフォームは2024年にClass 1 Division 2認定ヘッドセットを採用し、ターンアラウンド時間を15%短縮しました。継続的な5Gカバレッジによりクラウドレイテンシが解消されるため、ラゲッドディスプレイ市場のベンダーはリアルタイムアノテーションをサポートするエッジ推論チップをパッケージ化しています。

自律型軍用車両および無人システム向けラゲッドディスプレイの採用

無人地上・航空プラットフォームは、LiDAR、レーダー、および電気光学フィードを融合する耐衝撃性のヒューマンマシンインターフェースを必要としています。2025年にMIL-STD-810Hパネル上で認定されたOverland AIのOverDriveソフトウェアは、40Gの衝撃荷重下でセンサーデータを処理します。TextronのRIPSAW M5は、1人の兵士が複数のロボットを制御できるよう堅牢なタッチコンピュータを使用しています。米国国防総省は2025会計年度に自律化プログラムに10億米ドル以上を配分しており、その大部分は電磁干渉に耐性のあるラゲッドスクリーンを指定しています。自律化が進むにつれ、ディスプレイはパッシブモニターからアクティブな意思決定支援コンソールへと移行しています。

危険な産業環境における厳格な安全規制が本質安全パネルを促進

ATEX指令2014/34/EUおよびIECEx規則は、保護されていない民生用デバイスを爆発性雰囲気のゾーンから排除しているため、オペレーターは表面温度とエネルギー放出を制限するタブレットへの転換を進めています。Zone 1認定を取得したWinmateのM101Bは、保守クルーが坑口付近でガス検知器データを確認できるようにしています。[2]Winmate Inc.、「M101BおよびM133B ATEXラゲッドタブレット」、winmate.com Cincozeは2024年にオフショア掘削制御ステーションに本質安全スクリーンを統合し、IEC 60079-0を満たしました。欧州連合は2024年1月にZone 0の温度制限を強化し、12か月間の認定競争を引き起こしました。中東の購買者とオーストラリアの鉱山業者は現在欧州規格を参照しており、ウルトララゲッド認証に対するグローバル需要を拡大しています。

スマートファクトリーにおける5Gプライベートネットワークの拡大がラゲッドタブレットのアップグレードを促進

中国は2024年末までに10,000以上のプライベート5Gネットワークを超え、それぞれがクラウドレイテンシに耐えられないロボット、ビジョンシステム、およびAGVを接続しています。2025年6月に発売されたWinmateのS101MTは、Intel AI Boostを内蔵し、検査カメラがデバイス上で欠陥を分析できるようにしています。日本の自動車部品メーカーは、金属粒子環境で協働ロボットを誘導するために、コンベアライン沿いにIP65定格のパネルPCを設置しています。工場がWi-Fiおよび有線リンクを廃止するにつれ、ラゲッドディスプレイ市場では5Gモデムとエッジ推論コプロセッサを搭載したユニットを優先するリフレッシュサイクルが見られます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用LCDパネルのサプライチェーンの不安定性 | −0.6 % | 北米およびヨーロッパ | 短期(2年以内) |

| OLEDの採用における熱管理の限界 | −0.4 % | 中東および熱帯地域への展開 | 中期(2〜4年) |

| ウルトララゲッドパネルPCの高い初期コスト | −0.3 % | 北米およびヨーロッパ | 長期(4年以上) |

| ウェアラブルの台頭に伴うフォームファクターの制約 | −0.3 % | グローバル物流およびヘルスケア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国中心の製造に起因する産業用LCDパネルのサプライチェーンの不安定性

中国はグローバルLCD生産量の70%以上を管理しており、2024年の輸出規制措置により特殊パネルのリードタイムが長期化しました。[3]BOE Technology Group、「LCDパネル生産能力と市場ポジション」、boe.com ラゲッドディスプレイのインテグレーターは現在6〜9か月分の在庫を保有しており、2024年以前の運転資本需要の2倍となっています。日本および台湾の代替サプライヤーは約20%のプレミアムを課しており、生産を迅速にスケールアップする能力を欠いているため、システムインテグレーターは潜在的な代替品としてミニLED技術の調査を進めています。ただし、この道筋は決して単純ではありません。ミニLEDソリューションは既存のサプライチェーンと比較して依然として全体的なコストが高く、業界にはスケールでの性能と信頼性を検証するための堅牢な認定データが不足しています。

高温防衛ミッションにおけるOLEDを制限する熱管理の課題

2025年5月、中国本土のパネルメーカーは関税の不確実性の中でファブ稼働率を76%に削減し、需要を曇らせ生産計画を混乱させ、変化する貿易政策下でのサプライチェーンの脆弱性を浮き彫りにしました。同時に、OLED技術は重大な信頼性の課題に直面しています。その半減期は60℃を超えると急激に低下し、キャビン表面が70℃に達する可能性のある砂漠の戦闘車両への展開には不適切です。米国陸軍の統合視覚拡張システムは、クウェートでの試験で許容できない輝度低下が明らかになった後、LCDに戻りました。アクティブ冷却は重量を増加させ、堅牢性規範に違反するため、極端な環境ではLCDの優位性が維持されています。[4]Collins Aerospace、「航空電子ディスプレイシステム」、collinsaerospace.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:車載コンピュータが自律型フリートで牽引力を獲得

車載コンピュータは最も成長が速い製品であり、フリートオペレーターがルート最適化、ドライバーアシストカメラ、およびテレマティクスを単一の固定スクリーンに統合するにつれ、CAGR 5.51%を記録しています。タブレットPCはラゲッドディスプレイ市場において2025年の収益の41.30%を依然として占めていますが、そのシェアは落下への脆弱性とマルチデータストリーム環境における限られた画面スペースによって制約されています。

ダッシュボードに直接設置された大型スクリーンは盗難リスクを排除し、車両バッテリーから継続的に電力を供給されます。2025年にこのようなコンピュータ上で認定されたOverland AIのOverDriveナビゲーションスタックは、固定マウントへの転換を強調しています。対照的に、航空電子ディスプレイは年次リフレッシュサイクルよりもDO-160テストを重視する安定したニッチを占め、スマートフォンとハンドヘルドは片手操作が不可欠なスキャン作業に対応しています。ラゲッドディスプレイ市場はフォームファクターの多様化を続けていますが、フリートおよび鉱山の購買者は40Gの衝撃と過酷な振動に耐えるボルト固定パネルへの標準化を進めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

堅牢性レベル別:ウルトララゲッドが極端な環境でシェアを拡大

フルラゲッドシステムは2025年の出荷台数の47.82%を占め、耐久性と中価格帯のバランスを取っていますが、ウルトララゲッド構成は4.97%で進展し、ラゲッドディスプレイ市場シェアを着実に拡大しています。鉱山ダンプトラック、オフショア掘削リグ、および装甲戦闘車両は、それらの環境でのデバイス故障が生産またはミッションのダウンタイムを引き起こすため、価格上昇を正当化しています。

MIL-STD-810HおよびIP68はベースラインの資格となり、ATEXおよびIECEx認証は石油・ガス購買者にとって購入の前提条件となりつつあります。年間にわたるテストサイクルに資金を投じるベンダーは、ポートフォリオの深さやサービスインフラに匹敵できる競合他社が少ないため、健全なマージンを確保しています。その結果、ウルトララゲッドユニットが占めるラゲッドディスプレイ市場規模は、予測期間を通じて着実に上昇すると予測されています。

オペレーティングシステム別:Androidがコストとエコシステムの広さで優位

Androidは2025年にユニットシェアの53.18%を達成し、ゼロライセンスモデルによりフリート展開コストを30%〜40%削減できるため、Windowsを上回り続けています。TensorFlow Liteの組み込みサポートにより、開発者はAI推論をエッジにプッシュでき、5Gネットワークの展開と連携してAndroidの魅力を強化しています。

Windowsは、レガシーSCADAシステムまたは米国国防情報システム局のハードニングガイドがその使用を義務付けている場所では依然として不可欠ですが、高い処理オーバーヘッドと有償ライセンスは物流・倉庫業の購買者を遠ざけています。Linuxバリアントは、決定論的リアルタイムカーネルを必要とするニッチな航空電子の役割を担っています。これらのトレンドが続く限り、Androidデバイスのラゲッドディスプレイ市場はリードを拡大しますが、Windowsは認定の歴史が不可欠なミッションクリティカルな領域を守り続けるでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:石油・ガスが中東のデジタル化で加速

石油・ガスは最も速い成長を記録し、国営石油会社が砂漠のパイプラインおよびオフショアリグ向けに本質安全・高輝度パネルを必要とするため、2031年にかけて7.69%上昇しています。オマハ公共電力地区などの公益事業者は、フィールド業務を近代化するために堅牢化されたデジタルツールを採用し、ラインワーカーにSCADAシステムフィードに直接統合できるPanasonic TOUGHBOOKタブレットを装備しています。この展開により、クルーはリアルタイムのグリッドデータにアクセスし、システムパフォーマンスを監視し、過酷な屋外環境で作業しながらより効率的に対応を調整できます。

政府・防衛・航空宇宙は、複数年にわたる航空電子契約のおかげで、2025年の収益の31.07%を依然として占めています。産業製造はプライベート5Gを活用して工場のヒューマンマシンインターフェースをアップグレードし、物流フリートは電子ログ義務を満たすために車載コンピュータを展開しています。これらの垂直市場は総じて、ラゲッドディスプレイ市場を単一セクターの景気循環的な変動から守るバランスの取れた顧客ミックスを確保しています。

地域分析

北米は2025年の収益の44.92%を生み出し、国防総省の航空電子購入と連邦鉄道局の安全義務によって支えられています。パーミアン盆地の掘削業者は本質安全タブレットを指定しており、オマハ公共電力地区の2025年の展開はライフサイクルコスト削減がプレミアム価格を正当化することを確認しました。成熟した設置ベースはヘッドライン成長を制限していますが、サービス契約とリフレッシュサイクルはサプライヤーに十分なキャッシュフローを維持しています。

アジア太平洋地域はCAGR 5.32%で最も速い成長を示しており、10,000以上の中国プライベート5Gネットワークと日本の自動車ロボットプロジェクトによって活性化されています。インドの防衛近代化はMIL-STD認定ディスプレイへの新たな資金を投入しています。アフターセールスサポートをローカライズし、5G対応モデルを在庫するベンダーは、ラゲッドディスプレイ市場の不均衡に大きな部分を獲得する見込みです。

ヨーロッパは、未認定の民生用タブレットを本質安全ユニットに置き換える厳格なATEX施行の恩恵を受けています。ドイツの自動車および北欧の再生可能エネルギープロジェクトが段階的な需要を追加していますが、5G普及の遅れと成熟した防衛フリートがアジア太平洋地域と比較して成長を抑制しています。2024年1月に発効したZone 0の更新された温度規則は、ベンダーの収益を支える予測可能なリフレッシュサイクルを維持しています。

競合ランドスケープ

市場集中度は中程度であり、長期サイクルの防衛既存企業と機動力のある商業専門企業のバランスが取れています。Collins Aerospace、Curtiss-Wright、およびGeneral Dynamicsは、資格認定のハードルが挑戦者を阻むコックピットおよびミッションコンピュータのニッチを守っています。Getac、Panasonic、Winmate、およびZebra Technologiesは、タブレットのリフレッシュレート、アフターマーケットサービス、および垂直市場固有の機能で激しく競争しています。WEROCKやCincozeなどの低価格参入者は、ブランドの威信を犠牲にして許容できる耐久性を提供することで、価格に敏感な石油・ガス入札において既存企業より20%〜30%安く提供しています。

技術ロードマップはエッジ推論、5Gラジオスタック、および本質安全エンクロージャーを中心に展開されています。Winmateは2025年にIntel AI Boostタブレットを発表し、Panasonicは株主資料でヘルスケアグレードの感染制御モデルを強調しました。米国特許商標庁は2024〜2025年に熱管理と直射日光下で視認可能なバックライトに関する複数の特許を付与し、持続的な研究開発投資を確認しました。

防衛・航空宇宙は10年以上に及ぶ資格認定の慣性によって保護されていますが、商業垂直市場はより高い顧客流動性と価格競争を示しています。認定航空電子ディスプレイと汎用Androidタブレットの両方を提供し、両方の領域を習得したベンダーは、エンドユーザーがライフサイクルの簡素化のためにサプライヤーを統合するにつれ、ウォレットシェアを拡大する位置にあります。

ラゲッドディスプレイ産業のリーダー企業

Zebra Technologies Corp.

Panasonic Corporation

Dell Technologies Inc.

Getac Technology Corporation

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Leonardo DRSが脅威ベクトルと保守キューをオーバーレイするAI対応地上戦闘車両ディスプレイを発表しました。

- 2025年9月:WEROCKがMIL-STD-810H耐久性とIP65シーリングを追加したRocktab U212 Proラゲッドタブレットをリリースしました。

- 2025年6月:Winmateがスマートファクトリー展開におけるエッジ推論向けにIntel AI Boost搭載のS101MTラゲッドタブレットを発売しました。

- 2025年5月:Winmateがパネルとロボットアーム協調インターフェースを組み合わせたロボットコントローラーシリーズを発表しました。

グローバルラゲッドディスプレイ市場レポートの範囲

ラゲッドディスプレイ市場レポートは、製品タイプ(スマートフォンおよびハンドヘルドコンピュータ、タブレットPC、ラップトップおよびノートブック、航空電子ディスプレイ、車載コンピュータ、パネルPCおよびミッションクリティカルディスプレイ)、堅牢性レベル(セミラゲッド、フルラゲッド、ウルトララゲッド)、オペレーティングシステム(Android、Windows、Linuxおよびその他)、エンドユーザー(石油・ガス、政府・防衛・航空宇宙、産業製造、自動車・輸送・物流、ヘルスケアおよび公共安全、公益事業・エネルギー、その他エンドユーザー)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| スマートフォンおよびハンドヘルドコンピュータ |

| タブレットPC |

| ラップトップおよびノートブック |

| 航空電子ディスプレイ |

| 車載コンピュータ |

| パネルPCおよびミッションクリティカルディスプレイ |

| セミラゲッド |

| フルラゲッド |

| ウルトララゲッド |

| Android |

| Windows |

| Linuxおよびその他 |

| 石油・ガス |

| 政府・防衛・航空宇宙 |

| 産業製造 |

| 自動車・輸送・物流 |

| ヘルスケアおよび公共安全 |

| 公益事業・エネルギー |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| その他の南米 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議諸国 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | スマートフォンおよびハンドヘルドコンピュータ | |

| タブレットPC | ||

| ラップトップおよびノートブック | ||

| 航空電子ディスプレイ | ||

| 車載コンピュータ | ||

| パネルPCおよびミッションクリティカルディスプレイ | ||

| 堅牢性レベル別 | セミラゲッド | |

| フルラゲッド | ||

| ウルトララゲッド | ||

| オペレーティングシステム別 | Android | |

| Windows | ||

| Linuxおよびその他 | ||

| エンドユーザー別 | 石油・ガス | |

| 政府・防衛・航空宇宙 | ||

| 産業製造 | ||

| 自動車・輸送・物流 | ||

| ヘルスケアおよび公共安全 | ||

| 公益事業・エネルギー | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | 湾岸協力会議諸国 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

ラゲッドディスプレイ市場の2031年における予測値はいくらですか?

2031年までに140億1,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 4.36%を反映しています。

ラゲッドディスプレイ内で最も速く成長している製品カテゴリーはどれですか?

車載コンピュータは、フリートがテレマティクスと自律機能を統合するにつれ、CAGR 5.51%で成長しています。

ウルトララゲッドユニットがシェアを拡大している理由は何ですか?

鉱山、石油・ガス、および防衛の購買者は、ウルトララゲッドデバイスが極端な条件下で年間故障率1%未満を実現するため、高い初期価格を受け入れています。

ラゲッドディスプレイの展開においてAndroidはWindowsとどのように比較されますか?

Androidはライセンス料を回避し、デバイス上のAIをサポートするため、ユニットシェアの53.18%を占め、5年間のライフサイクルにわたって約30〜40%のコスト優位性を持っています。

どの地域が最も増分成長に貢献しますか?

アジア太平洋地域はCAGR 5.32%で拡大しており、中国、日本、韓国全体でプライベート5Gネットワークとスマートファクトリーのアップグレードによって牽引されています。

ラゲッドディスプレイベンダーが直面する主なサプライチェーンリスクは何ですか?

産業用パネルの70%以上を供給し、地政学的摩擦の際にリードタイムを長期化させる可能性のある中国LCDファブへの高い依存度です。

最終更新日: