自動車用ヘッドアップディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

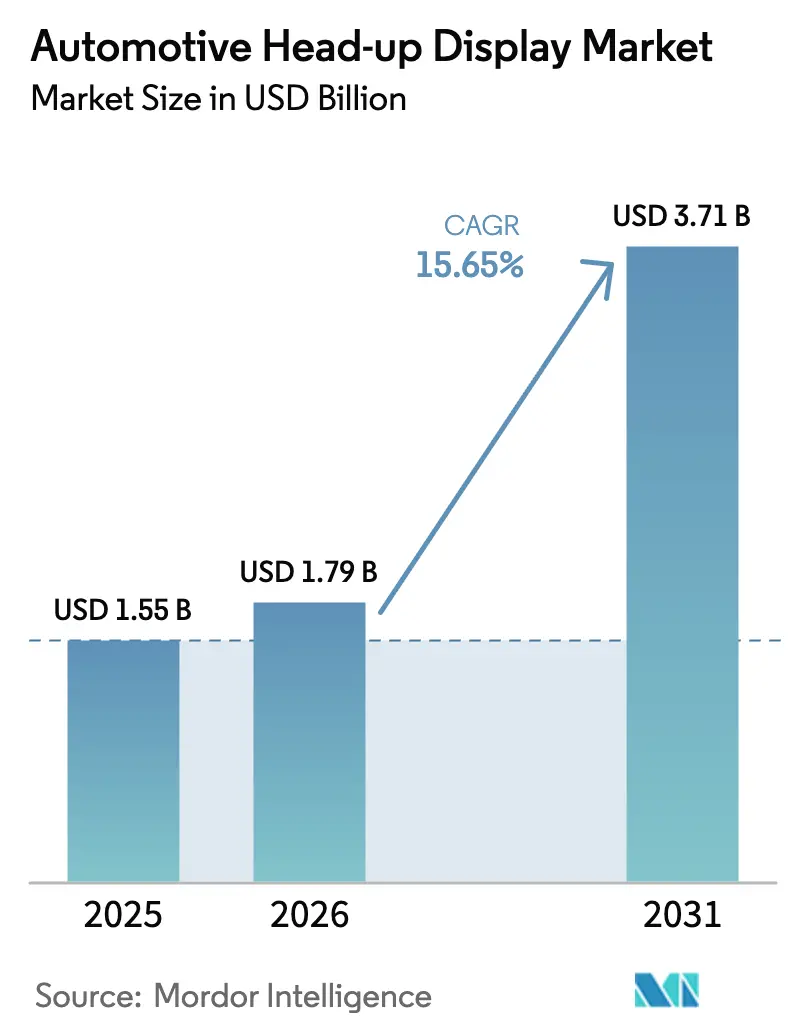

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 15.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ヘッドアップディスプレイ市場分析

自動車用ヘッドアップディスプレイ市場規模は2025年に15億5,000万米ドルと評価され、2026年の17億9,000万米ドルから2031年には37億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は15.65%である。プレミアム車のデジタルコックピットの継続的な展開、厳格なADAS規制、および光学コストの着実な低下がこの拡大を支えている。自動車メーカーは現在、HUDを車線維持、速度制限、オーグメンテッド・ナビゲーションの情報を直接視線上に提供するコア・ヒューマン・マシン・インターフェースとして位置づけており、ドライバーの反応時間を短縮し、安全基準を満たしている。欧州は一般安全規則IIにより短期的なペースを設定しており、アジア太平洋は部品製造の現地化と価格帯の大衆化により数量成長を牽引している。一方、従来の一次サプライヤーは規模を通じてシェアを守り、ホログラフィック専業メーカーはARウェーブガイド光学をライセンス供与することで新たな価値領域を開拓している。自動車用ヘッドアップディスプレイ市場は、パッケージング上の制約やマイクロLEDの歩留まり格差にもかかわらず勢いを維持している。これはコストカーブが大衆市場の実行可能性の閾値を超え、5G対応クラウドレンダリングが新たなソフトウェア収益ストリームを解放しているためである。

主要レポートの要点

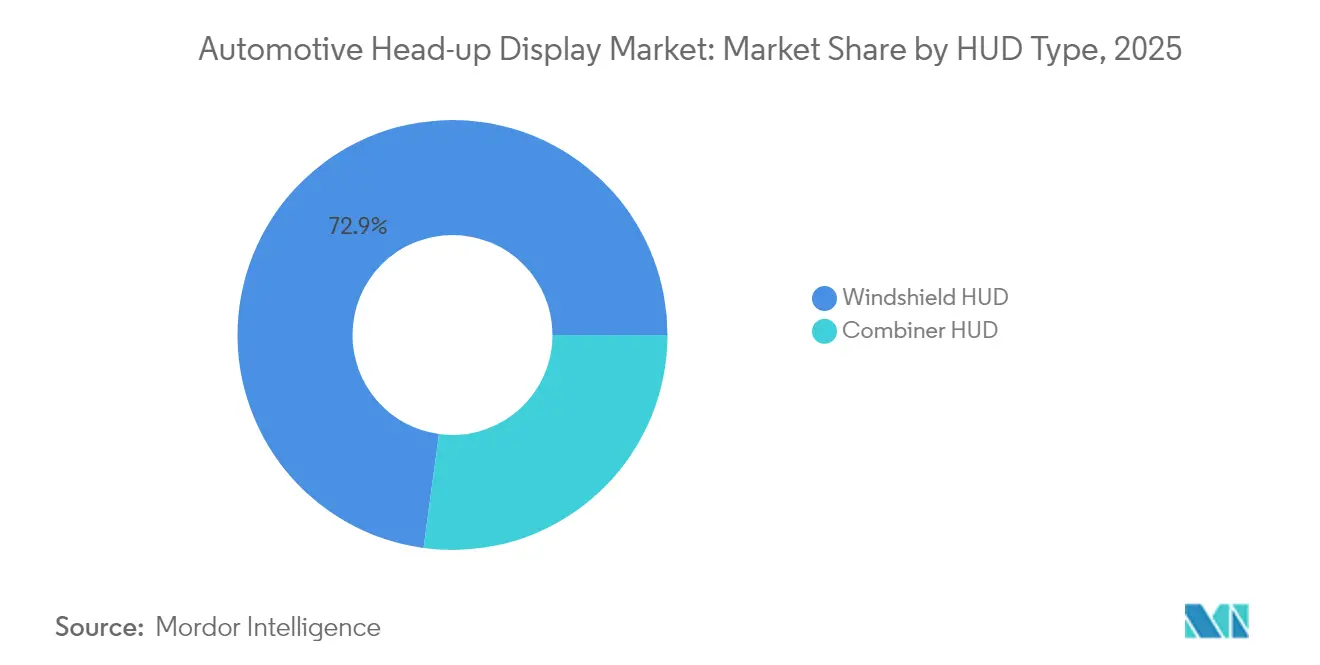

- HUDタイプ別では、ウインドシールドユニットが2025年の自動車用ヘッドアップディスプレイ市場において72.85%のシェアを占めた。コンバイナーモデルは2031年までに年平均成長率16.03%を記録すると予測される。

- 技術別では、従来型システムが2025年の自動車用ヘッドアップディスプレイ市場規模の61.45%を占めた。AR-HUDの導入は2031年まで年平均成長率16.52%で拡大すると予測される。

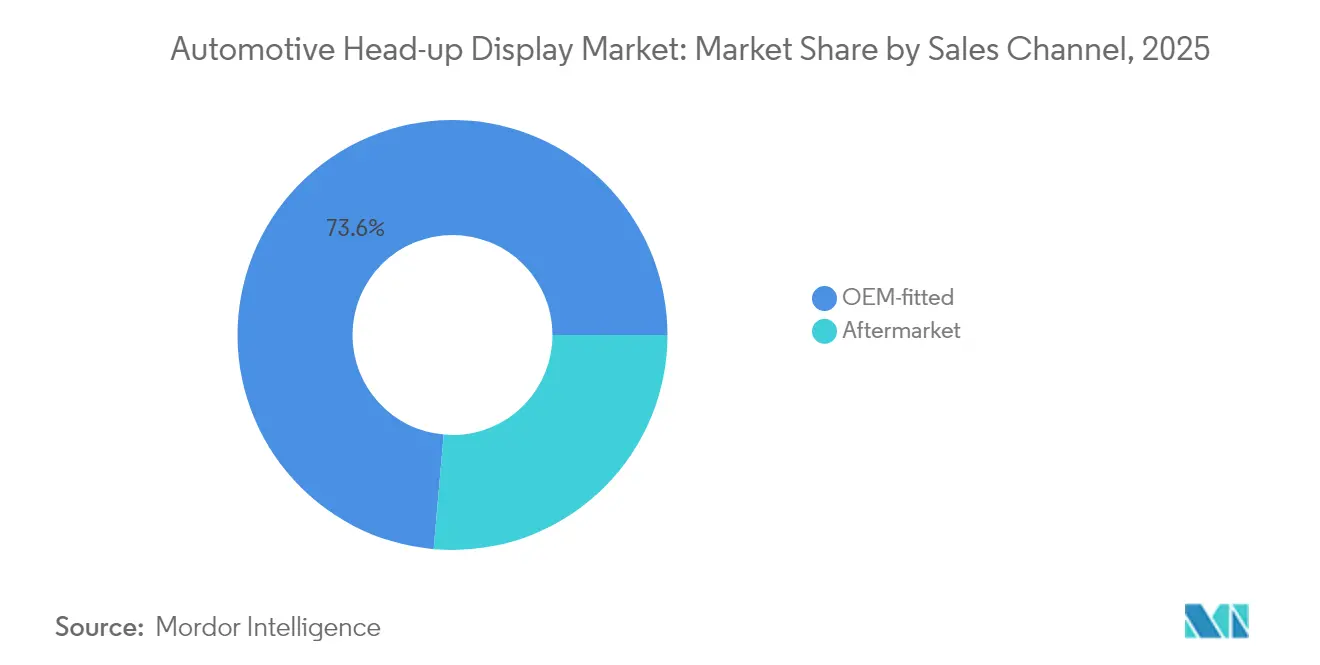

- 販売チャネル別では、OEM装着ソリューションが2025年の自動車用ヘッドアップディスプレイ市場において73.60%のシェアを占め、アフターマーケットの後付けは2031年まで年平均成長率17.05%で拡大する見込みである。

- 車両タイプ別では、乗用車が2025年の自動車用ヘッドアップディスプレイ市場において80.55%のシェアを占めた。商用車は2031年まで年平均成長率16.96%で最も速く成長すると予測される。

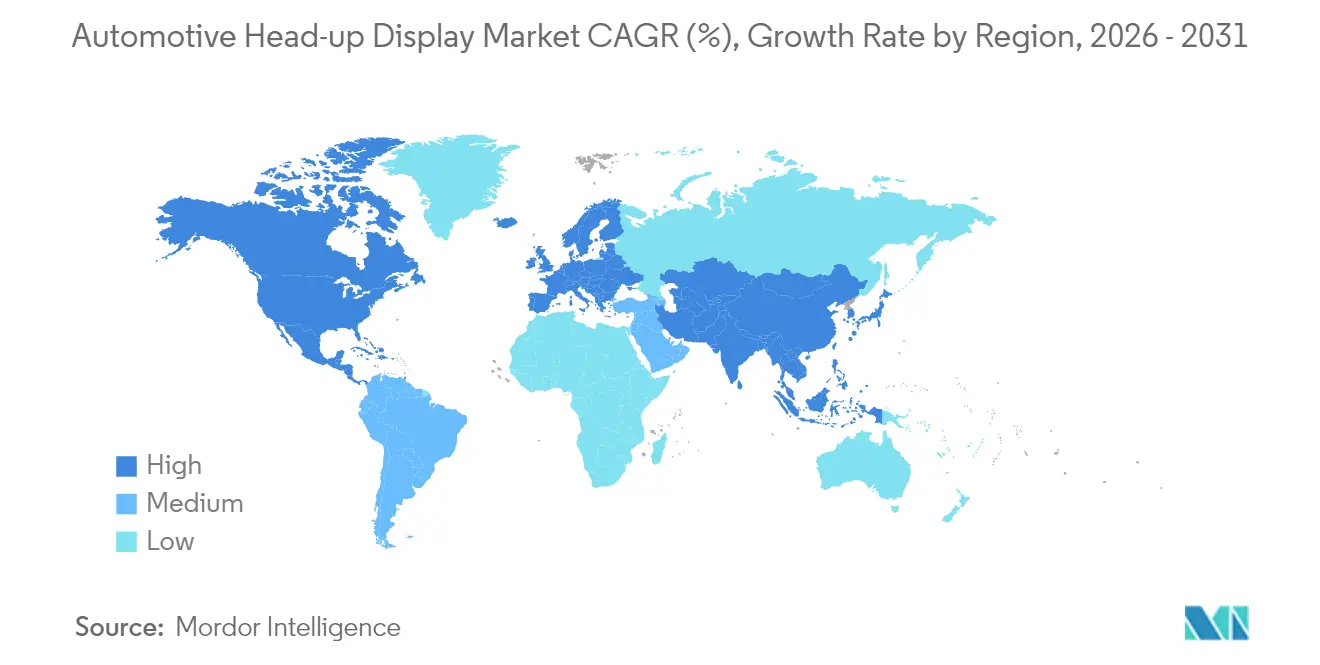

- 地域別では、欧州が2025年の自動車用ヘッドアップディスプレイ市場において36.90%のシェアでトップとなった。アジア太平洋は2031年まで地域別最高の年平均成長率16.24%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ヘッドアップディスプレイ市場トレンドとインサイト

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ADASおよびGSR-IIコンプライアンスの推進 | +4.1% | 欧州が主要、北米が副次的 | 短期(2年以内) |

| プレミアムコックピット技術競争 | +3.2% | 北米と欧州を中心としたグローバルな焦点 | 中期(2年~4年) |

| 低コストPGU光学部品 | +2.8% | グローバル、アジア太平洋での製造上の利点 | 中期(2年~4年) |

| 中国HUD内製化 | +2.3% | アジア太平洋が主要、世界的なサプライチェーンへの影響 | 短期(2年以内) |

| マイクロLEDウインドシールド研究開発 | +1.9% | アジア太平洋がコア、北米・欧州への波及 | 長期(4年以上) |

| 5G ARナビゲーション統合 | +1.5% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASおよびGSR-IIコンプライアンスの義務化推進

欧州の一般安全規則IIは、インテリジェント速度アシスタンスと車線維持アラートを義務付けており、従来のクラスターでは長い注視時間なしには対応できないディスプレイの作業負荷を増大させている。Continental のAR-HUDは速度制限と車線境界をドライバーの視線内にオーバーレイし、認知負荷を軽減して規制の輝度・遅延閾値を満たしている[1]「オーグメンテッド・リアリティHUD製品ページ」、Continental AG、continental.com。米国のNCAP・ロードマップはこれらのガイドラインを反映しており、世界基準の収斂を示しながら自動車メーカーをコンプライアンスへの最も人間工学的な経路としてHUD採用へと向けている。サプライヤーは消費者の裁量ではなく法律に基づいた需要から恩恵を受けており、自動車用ヘッドアップディスプレイ市場をマクロ経済の軟化から守っている。

プレミアム車デジタルコックピット競争

高級OEMは、ヘッドアップディスプレイがオプションのアクセサリーからセンターピースへと移行するシームレスなデジタル体験を中心としてキャビン設計を再構築している。BMWのパノラミックiDriveは、計器データとリアルタイムナビゲーションの情報を融合した統合画像帯をウインドシールド全体に投影し、セカンダリディスプレイの必要性を低減しながらブランド価値を強化している。AudiのA6 e-tronプロトタイプは、焦点距離200メートルで88インチの仮想面を展開し、ドライバーの視線をダッシュボードから前方の道路へと引き上げる。米国の新興企業LucidはそのUX 3.0プラットフォーム全体でAR-HUDの利用可能性を保証しており、プレミアムEVの購入者がデフォルトで高度なプロジェクションを期待していることを裏付けている。高級車での早期採用により固定研究開発コストが分散され、サプライヤーは2モデルサイクル以内にミドルセグメントのローンチ向けに光学部品を再パッケージ化できる。このプレミアムから量産へのカスケードを習得したベンダーは、より厳格な安全検証基準を満たしながらマージンを守ることができる。

PGU光学部品コストの35米ドル未満への低下

半導体のスケーリングと自動化された組み立てにより、ピクチャー・ジェネレーション・ユニットの部品表コストが圧縮されており、Texas InstrumentsのDLP3030リファレンスデザインはBセグメント採用を解放する35米ドル未満のマーカーに向かう傾向にある[2]「DLP3030PGUQ1EVMデザインガイド」、Texas Instruments、ti.com。同時に、PanasonicのプロトタイプAR-HUDは4K解像度と300ミリ秒未満の遅延を維持しながらユニット価格を上昇させておらず、機能の成長がコスト低下と共存できることを実証している[3]「4K AR HUDプロトタイプリリース」、Panasonic Corporation、panasonic.com。コストの低下により商用車事業者が安全性と効率性のためにHUDを導入することが可能となり、対応可能な数量をさらに拡大させる。サプライヤーは現在、基本的なプロジェクションのコモディティ化圧力に直面しており、差別化のためにソフトウェアと接続性の層へと軸足を移す必要がある。

5Gエッジレンダリング型ARナビゲーション統合

Learの5G対応テレマティクスユニットは、リアルタイムの環境モデルをクラウドサーバーにストリーミングし、高密度なオーグメンテッドオーバーレイをレンダリングしたうえで100ミリ秒未満で車両のHUDに返送することで、安全性クリティカルな遅延エンベロープ内に収まっている[4]「5Gテレマティクスコントロールユニットファクトシート」、Lear Corporation、lear.com。エッジ処理グラフィックスにより、動的ハザードマーカー、天候対応ルーティング、および車載プロセッサーのコンピューティング余裕を超えるクラウドソーシングによるアップデートが可能になる。この機能はHUDを静的なディスプレイからサブスクリプションプラットフォームへと変換し、自動車メーカーとサプライヤーに継続的な収益をもたらす。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ウインドシールドスペースの制約 | -2.1% | コンパクトセグメントで最も深刻なグローバル課題 | 中期(2年~4年) |

| AR-HUDゴースト画像リスク | -1.8% | 欧州と北米での精査が高まるグローバル課題 | 短期(2年以内) |

| 赤色マイクロLED歩留まりの課題 | -1.3% | アジア太平洋に集中した生産を伴うグローバル課題 | 中期(2年~4年) |

| 光学アライメントばらつき(サプライヤー) | -0.9% | 新興製造地域における品質管理上のグローバル課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウインドシールドのスペースとパッケージング上の制約

コンパクト車はダッシュボードとガラスの間にプロジェクション光学部品を収容するのに苦労している。フォードのサービスバレティンは、ウインドシールドが交換されるたびに厳しい公差が露わになる再校正手順を詳述している。Mercedes-Benzの内部研究では、微小な曲率のずれが画像のフォーカスと輝度を低下させる可能性があることが示されており、OEMは一貫性を確保するためにガラスサプライヤーを早期に固定することを余儀なくされている。ValeoのPanovisionのようなピラー間コンセプトはスペースの制約を相殺するが、工具コストを増加させ遅延をもたらすプラットフォームレベルの再設計を必要とする。この制約は、自動車用ヘッドアップディスプレイ市場を、特注ダッシュボードに費用を負担できるプレミアムプログラムと、より薄い光学部品を待たなければならないエコノミーラインに二分している。

AR-HUDゴースト画像安全リスクの継続

ウインドシールド層からの二重反射により、低太陽角時にドライバーの注意を散漫にさせる淡いセカンダリ画像が生成される。Saflex HUD PVB中間層はゴースティングを軽減するが、様々な照明条件下での完全な排除は依然として困難である。SAE J1757-2は許容可能な最大分離を設定しているが、3M光学フィルムを使用した実地テストでは実際の結果がしばしば上限閾値に近づくことが確認されている。ゴースト画像事故に起因するリコールは、規制承認を遅らせ消費者の信頼を揺るがす可能性があり、短期的な普及を抑制することになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HUDタイプ別:ウインドシールドの統合が主導し、コンバイナーの成長が加速

ウインドシールドシステムは2025年の自動車用ヘッドアップディスプレイ市場シェアの72.85%を占め、シームレスなキャビン統合とプレミアムブランドとの整合性が支えている。BMWのパノラミックプロジェクションはガラス幅全体に及び、大きな仮想画像がセカンダリスクリーンを置き換えることができることを実証している。これらのユニットは車両の知覚価値を高めADASの視認性規則を満たすが、複雑な光学アライメントと車両固有のパッケージングに依存している。数量が拡大するにつれて、ウインドシールドユニットの自動車用ヘッドアップディスプレイ市場規模は引き続き拡大するが、高級モデルへの普及が飽和するにつれて成長率は鈍化するだろう。

コンバイナーソリューションは2031年まで年平均成長率16.03%で最も急速な上昇を記録した。その自己完結型モジュールはウインドシールドの形状制約を回避し、取り付け時間を短縮して中古車オーナーへの後付けを実現可能にしている。サプライヤーは標準化されたブラケットを活用して車両の分解を最小化し、ディーラーに高マージンのアクセサリーを提供している。コンバイナー技術は現在、より明るい画像とアンチグレアコーティングをサポートし、ウインドシールドプロジェクションとの品質格差を縮小している。このセグメントは、コスト重視の顧客とフリートの改修に向けて自動車用ヘッドアップディスプレイ市場を拡大するだろう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:AR-HUDの勢いが従来型の優位性に疑問を投げかける

従来型プロジェクションは実証された信頼性と低コストにより、2025年の自動車用ヘッドアップディスプレイ市場シェアの61.45%を依然として占めている。Continentalは高度なレンダリングなしに規制指定の輝度を満たすことで高量産プログラムを確保し続けている。しかし、マイクロLED価格の低下と高性能GPUの普及により、AR-HUDの導入は年平均成長率16.52%で拡大している。キャデラックの2026年型VistiqはEnvisicsのホログラフィックウェーブガイドを使用して実際の道路距離で曲がる案内を表示し、直感的なガイダンスを約束している。ARユニットは精度が向上するにつれてレベル3自動運転の知覚基準を満たし、主流への普及に向けて位置づけられている。したがって、ARシステムの自動車用ヘッドアップディスプレイ市場規模は、特にフルカラーの歩留まり障壁が解消された後にシェアを獲得するだろう。

販売チャネル別:OEMが主導しアフターマーケットが勢いを増す

工場装着HUDは2025年の自動車用ヘッドアップディスプレイ市場シェアの73.60%を占めた。これは設計段階での統合により最適化された光学経路が可能となり、保証バンドルの機能として認定されるためである。Visteonは2024年に26億米ドルのディスプレイ契約を受注しており、OEMが単一サプライヤーのコックピットモジュールを好む傾向を示している。一方、アフターマーケットキットは2031年まで年平均成長率17.05%でOEM成長を上回ると予測されている。PGUコストの低下により250米ドル未満のプラグアンドプレイ製品が実現し、車両を長く保有するテクノロジーに精通したドライバーに訴求している。小売業者は取り付け時間を短縮しADASカメラの校正を維持するためにトレーニングに投資し、顧客の採用を円滑化している。したがって、自動車用ヘッドアップディスプレイ市場は二つのアーキテクチャーパスへと進化するだろう。新プラットフォームへのディープOEM統合と、稼働中の車両保有台数向けのモジュラーアクセサリーである。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車が現在を主導し、商用フリートが将来を狙う

乗用車は2025年の自動車用ヘッドアップディスプレイ市場シェアの80.55%を牽引した。これは没入型インフォテインメントへの消費者の欲求と、注意散漫のないADAS警告に対する規制上の要求によるものである。しかし、商用トラックとバスは2031年まで年平均成長率16.96%で最も急峻な上昇を見込んでいる。フリートマネージャーが安全上の利点を保険料の節約と稼働時間で定量化するためである。OEMは現在、ブラインドスポットアラートをカラーコードで表示するHUD装備トラクターを市場に投入し、疲労と戦う長距離ドライバーを支援している。テレマティクスプラットフォームが成熟するにつれて、事業者はHUDによる燃費効率コーチングを統合し、ビジネスケースを拡大して商用セグメントの自動車用ヘッドアップディスプレイ市場規模を引き上げるだろう。

地域分析

2025年の自動車用ヘッドアップディスプレイ市場シェアにおける欧州の36.90%は、法定の運転支援ディスプレイ義務とプレミアム車の高密度な販売から生まれている。BMW、Audi、Mercedes-Benzはトップトリムに標準としてHUDを搭載し、プロジェクションが安全パッケージに不可欠であるという購入者の認識を強化している。UNECE WP.29のもとでの規制的背景は基本的な技術仕様を作り出し、地域に本拠を置く一次サプライヤーへの安定した受注パイプラインを確保している。現地サプライヤーはOEMエンジニアリングセンターへの近接性を活かし、反復ループを短縮してISO 26262の検証審査への適合性を確保している。

アジア太平洋は2031年まで地域別最高の年平均成長率16.24%を記録する。Li AutoやNioなどの中国ブランドはHUDを活用してソフトウェア定義コックピットを差別化し、スマートフォングレードのUXを再現している。台湾の半導体企業は専用ドライバーICを供給し、部品表コストを削減して地域のコストリーダーシップを支えている。インテリジェント車両生産を促進する政府のインセンティブがさらに採用を刺激している。サプライチェーンの密度により急速なエンジニアリングサイクルが可能となり、自動車メーカーは技術に精通した国内購入者に対応する年次HUD改良を展開できる。

北米は高級SUVとピックアップトラックを活用して採用を拡大している。キャデラックが予定するAR-HUDローンチはデトロイトのコミットメントを示しており、大規模な中古車ベースではアフターマーケット装着が盛況である。改訂されたNCAPはOEMが速度アシスタンス警告にウインドシールドプロジェクションを採用することを促している。これらの要因は、フリート更新ペースの低さがアジアと比較して数量を抑制するなかでも、地域需要を押し上げている。

中東やラテンアメリカを含むその他の地域は依然として初期段階にあるが魅力的である。プレミアム輸入車の成長と安全機能への認識の高まりが普及を押し上げ、光学コストの低下がこれを支援するだろう。サプライヤーは、ウインドシールドの差異を回避し認証を簡素化するモジュラーコンバイナーキットでこれらの市場をターゲットにしている。

競争環境

競争は中程度であり、多角化した一次サプライヤーと特化したホログラフィックスタートアップの混在によって形成されている。Continental、Denso、Panasonicは規模とプラットフォームの広さを活かして複数年の供給契約を確保している。EnvisicsやWayRayなどのホログラフィック専業メーカーは、より薄いモジュールと広い視野角を約束するウェーブガイド知的財産のライセンス供与によってニッチを切り開いている。キャデラックとの設計受注はシリーズ生産への準備態勢を検証し、既存企業に光学スタックのアップグレードを迫っている。

戦略的コラボレーションが増加している。光学企業はウインドシールドガラスメーカーとの提携を結び、ゴースト画像と組み立てばらつきを低減する低ウェッジラミネートを共同開発している。半導体プレーヤーはプロジェクターメーカーと協力してLEDドライブパターンを自動車の熱エンベロープに合わせている。特許は現在、表面不均一性の補正と視認ボックストラッキングの精緻化に集中している。知的財産と製造の堅牢性を組み合わせるサプライヤーは、基本的なハードウェアがコモディティ化するなかでも価格プレミアムを維持するだろう。

変化する競争環境はソフトウェアの専門知識にも有利に働く。5G対応のコンテンツ配信はHUDをデジタルサービスポータルに変え、サプライヤーが継続的な収益を獲得できるようにする。オーバーザエア更新パイプラインを確保する企業は光学部品を超えた差別化を実現し、車両販売後も長期にわたって価値を獲得する。一方、商用車のホワイトスペースは依然として開かれている。提案をフリートテレマティクスに適応させるベンダーは、自動車用ヘッドアップディスプレイ市場における十分なサービスが受けられていないが高成長のポケットを開拓できるだろう。

自動車用ヘッドアップディスプレイ業界のリーダー企業

Continental AG

DENSO Corporation

Visteon Corporation

Robert Bosch GmbH

Nippon Seiki Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Fuyao Glass Industry Group Co., Ltd.は、AITO M7 SUVに初搭載するLiDARおよびカメラ統合型フロントウインドシールドガラスを発売した。これはAEB性能を向上させ、外装レーダーを保護し、空気抵抗係数とNVH性能を改善する。ADASとの互換性を有し、断熱、UV保護、ヘッドアップディスプレイ機能を提供する。

- 2025年2月:Visteonは総額61億米ドルの新規受注を獲得し、そのうち26億米ドルがディスプレイプログラムに関連するものであった。これらの受注は、革新的なディスプレイ技術とソリューションに牽引された自動車エレクトロニクス市場における同社の強固なポジションを浮き彫りにしている。

- 2025年1月:BMWはパノラミックiDriveを発表した。これはピラー間プロジェクションとオプションの3Dヘッドアップディスプレイを特徴としている。この高度なシステムはNeue Klasseの車両における運転体験を向上させるために特別に設計されており、BMWのイノベーションと最先端技術へのコミットメントを示している。

世界の自動車用ヘッドアップディスプレイ市場レポートの調査範囲

自動車用ヘッドアップディスプレイレポートは、HUDタイプ(ウインドシールドHUDおよびコンバイナーHUD)、技術(従来型HUDおよびオーグメンテッド・リアリティHUD)、販売チャネル(OEM装着およびアフターマーケット)、車両タイプ(乗用車および商用車)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| ウインドシールドHUD |

| コンバイナーHUD |

| 従来型HUD |

| オーグメンテッド・リアリティ(AR)HUD |

| OEM装着 |

| アフターマーケット |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| HUDタイプ | ウインドシールドHUD | |

| コンバイナーHUD | ||

| 技術 | 従来型HUD | |

| オーグメンテッド・リアリティ(AR)HUD | ||

| 販売チャネル | OEM装着 | |

| アフターマーケット | ||

| 車両タイプ | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の自動車用ヘッドアップディスプレイ市場の規模はどのくらいか?

自動車用ヘッドアップディスプレイ市場規模は2026年に17億9,000万米ドルである。

2031年までの自動車用ヘッドアップディスプレイソリューションに期待される年平均成長率はいくらか?

市場は2026年~2031年の期間に年平均成長率15.65%で成長すると予測されている。

AR-HUDシステムは従来型HUDを凌駕する見込みか?

AR-HUDの導入は年平均成長率16.52%で拡大しており、従来型ユニットを上回るペースでコスト格差を縮小している。

アフターマーケットのHUDキットは重要な機会を代表するか?

はい、アフターマーケットチャネルは後付けソリューションがより手頃で取り付けが容易になるにつれて年平均成長率17.05%で成長すると見込まれている。

コンパクト車へのHUD統合を制限するものは何か?

ウインドシールドのパッケージングスペースとゴースト画像の軽減が、小型フォーマット車両にとっての主要なエンジニアリング課題である。

最終更新日: