医薬品探索市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 113.24 十億米ドル |

| 市場規模 (2031) | 152.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

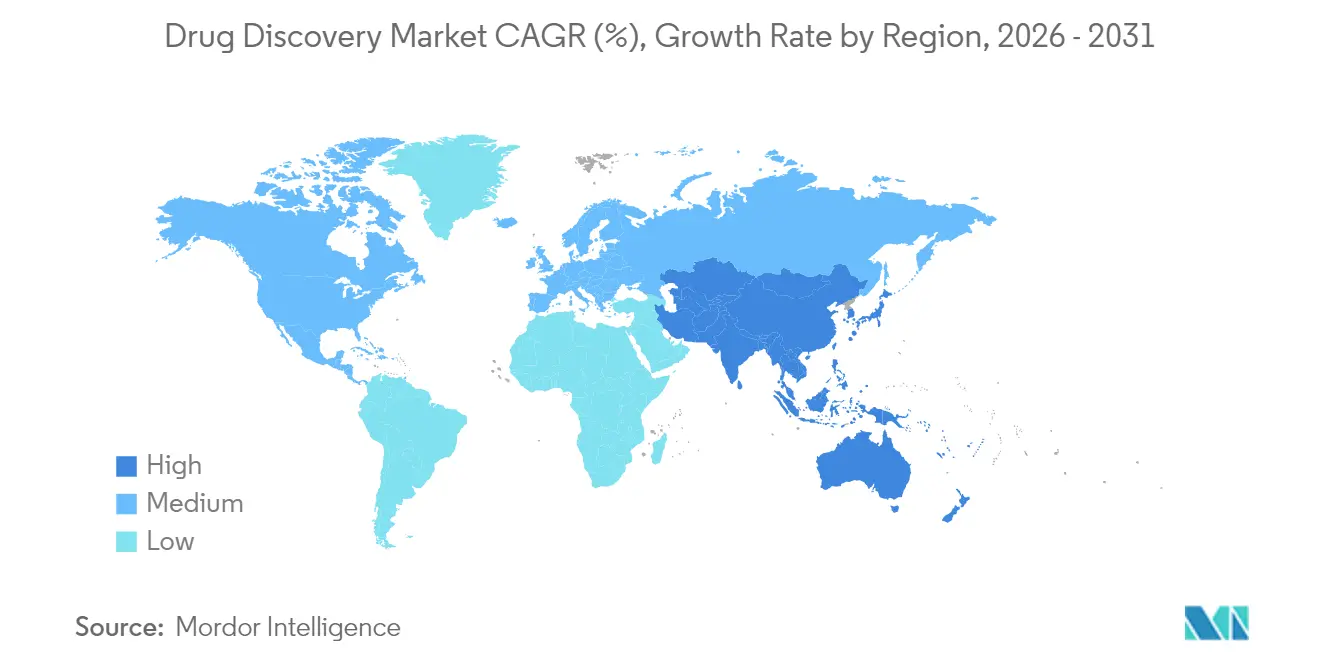

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品探索市場分析

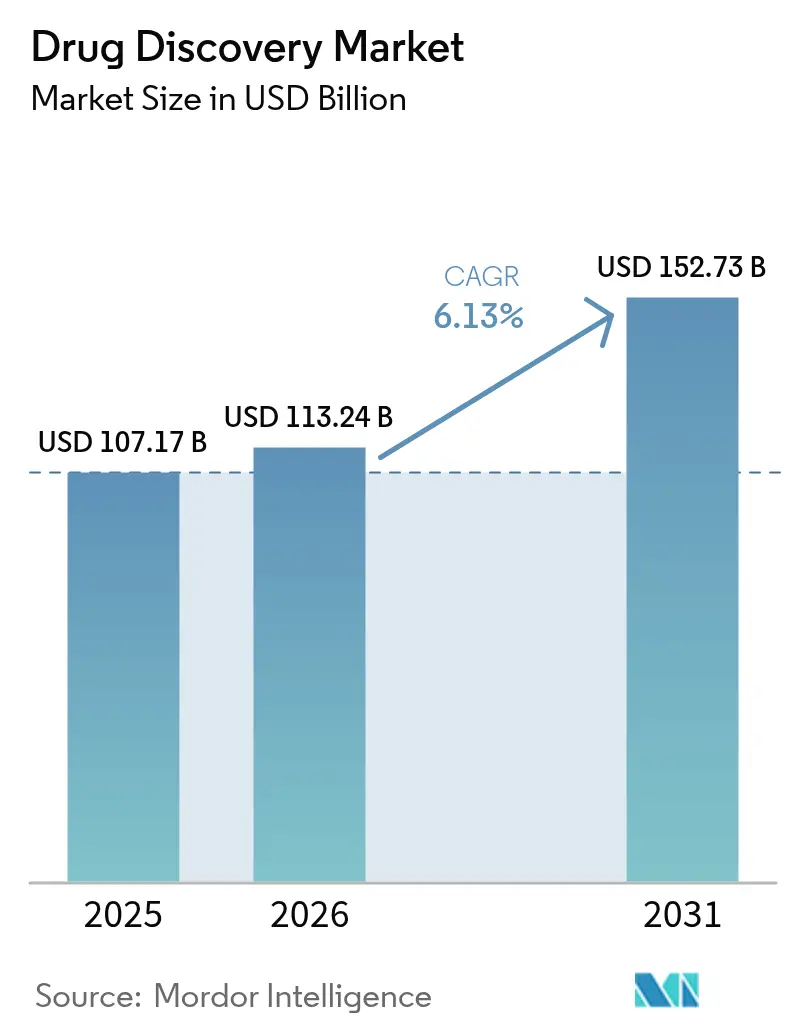

医薬品探索市場の規模は、2025年にUSD 1,071億7,000万、2026年にUSD 1,132億4,000万と予測され、2026年から2031年にかけて6.13%のCAGRで成長し、2031年までにUSD 1,527億3,000万に達する見込みである。

Xaira TherapeuticsへのUSD 10億のシリーズA投資を筆頭とする大規模ベンチャー資金の流入は、投資家が外部委託による探索と生成AIを検証済み候補化合物への最速ルートと見なしていることを裏付けている。これは特に、バイオロジクスパイプラインが社内チームの処理能力を超えつつある状況において顕著である。米国FDAは2024年に希少疾患資産に対して45件のファストトラック指定を付与し、2023年の37件から増加した。これはファネルの早期段階でより優れた前臨床候補を選定できるスポンサーを評価するものである。一方、DNAエンコードライブラリーと高スループット自動化によりヒットからリードへのタイムラインが短縮され、Eli LillyのTuneLabなどのAIプラットフォームはサイクルタイムを30%から50%削減することを示している。サイバーバイオセキュリティインシデントとマクロインフレにより、2023年以降の探索コストは最大12%上昇しており、多くの中堅スポンサーが統合サービスとゼロトラストアーキテクチャを提供する医薬品受託研究機関へのシフトを余儀なくされている。

主要レポートの要点

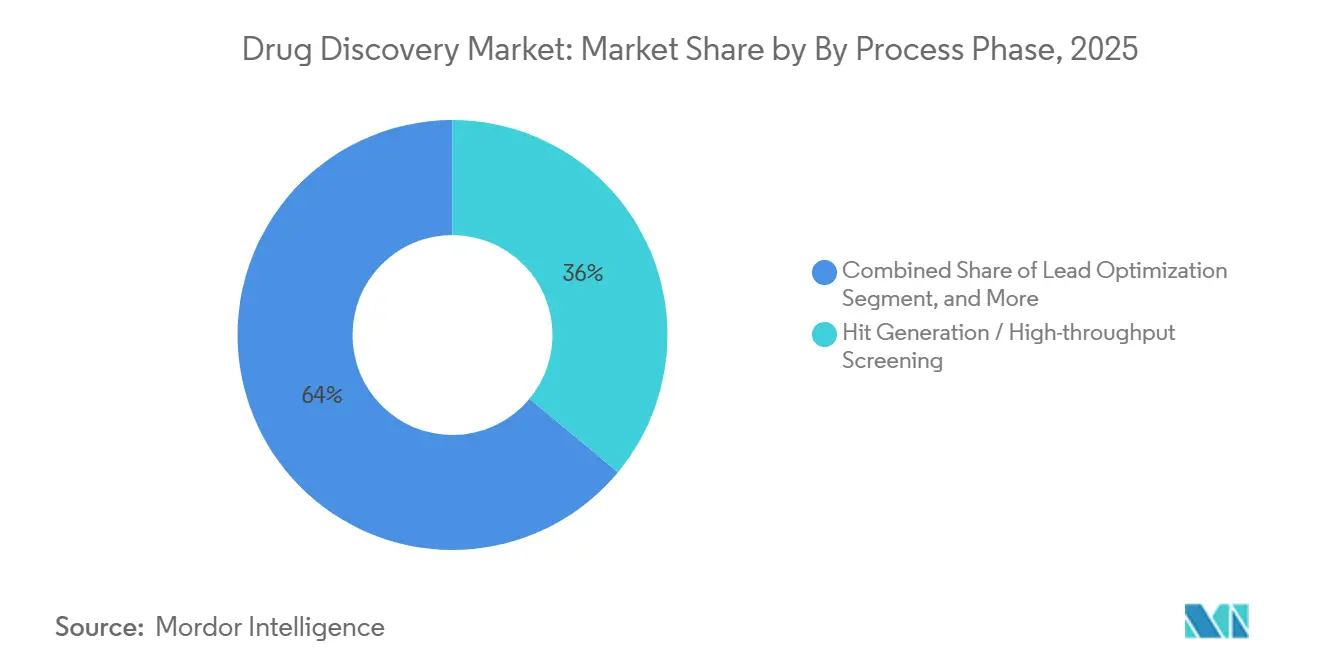

- プロセスフェーズ別では、ヒット生成および高スループットスクリーニングが2025年の医薬品探索市場シェアの36.02%を占めてトップとなり、前臨床候補選定はプロセスフェーズの中で最も高い7.06%のCAGRで2031年まで拡大すると予測されている。

- 技術別では、高スループットスクリーニングが2025年の収益の34.27%を占め、AIおよび機械学習プラットフォームは2026年から2031年にかけて9.63%の成長が見込まれている。

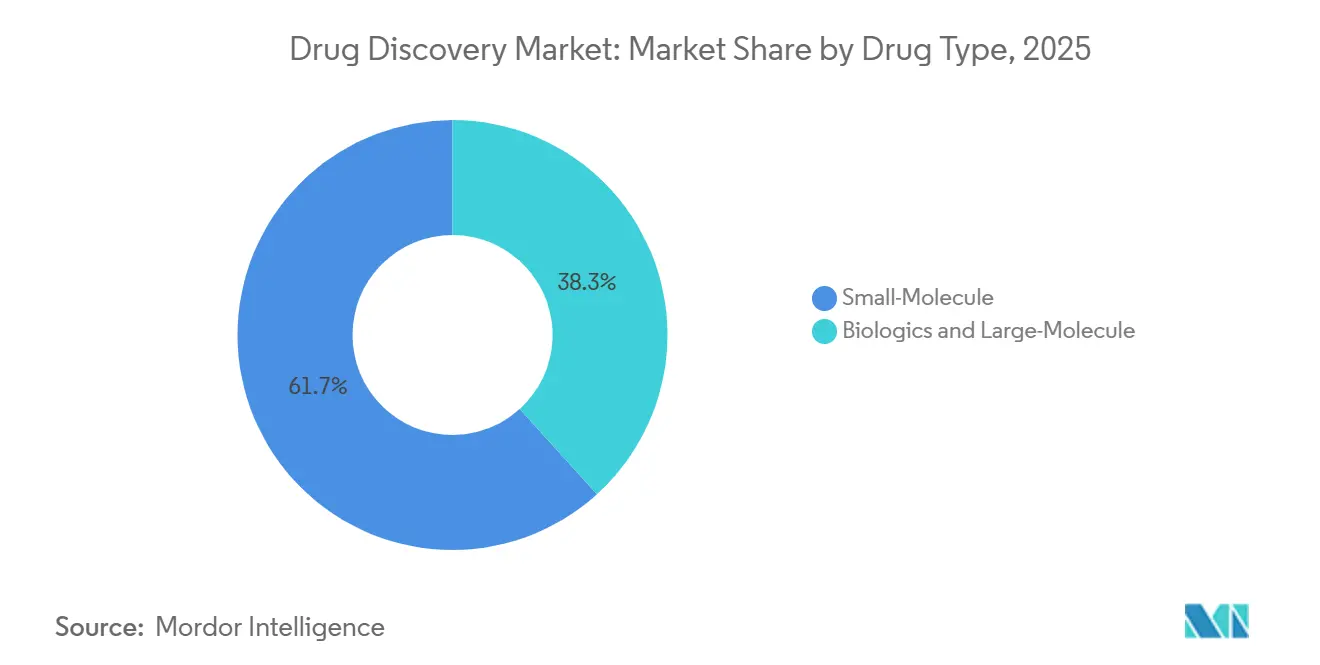

- 薬剤タイプ別では、低分子プログラムが2025年の収益の61.72%を占め、バイオロジクスおよび高分子は8.18%のCAGRで拡大している。

- 治療領域別では、腫瘍学が2025年の支出の27.78%を占め、代謝性疾患は2031年まで8.41%のCAGRで成長する見込みである。

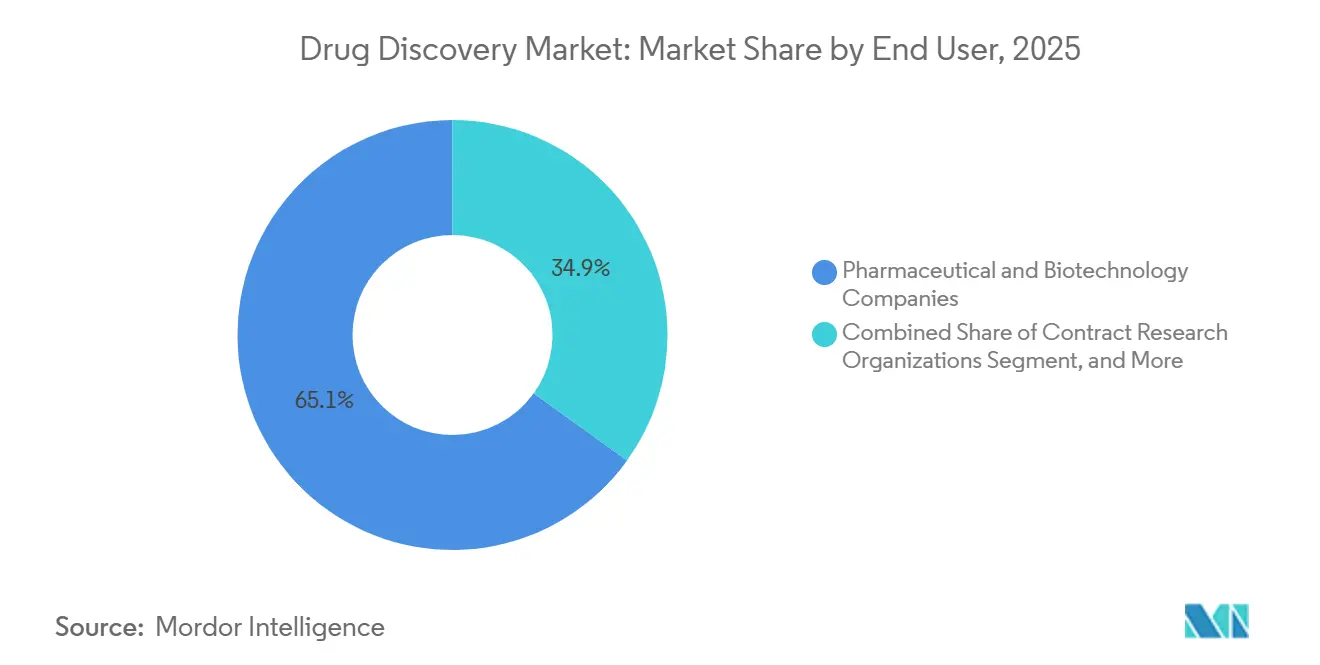

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の65.08%を占め、医薬品受託研究機関は年率8.52%で成長している。

- 地域別では、北米が2025年の収益の43.78%を占めているが、アジア太平洋は11.27%のCAGRで拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品探索市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導の標的同定がメインストリームに普及 | +1.2% | 北米と欧州に集中したグローバル | 中期(2~4年) |

| バイオロジクスパイプラインの複雑化が外部委託探索を促進 | +0.9% | 北米、欧州、アジア太平洋がコア | 長期(4年以上) |

| プラットフォームバイオテクへのベンチャーキャピタル資金急増(2025年以降) | +0.8% | 北米、欧州および一部アジア太平洋ハブへの波及 | 短期(2年以内) |

| 希少疾患資産に対するFDAファストトラック指定の加速 | +0.7% | 北米およびEU、日本での相互承認 | 中期(2~4年) |

| DNAエンコードライブラリーが初期段階のサイクルタイムを短縮 | +0.6% | 北米と欧州での早期採用を伴うグローバル | 中期(2~4年) |

| 前競争的空間におけるIPバリアを低下させるオープンサイエンスコンソーシアム | +0.5% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の標的同定がメインストリームに普及

生成プラットフォームは2024年から2025年にかけて標的からヒットまでのタイムラインを最大半分に短縮した。TuneLabはその代表例であり、大規模言語モデルを活用して結合親和性とADMETプロファイルを予測した。Xaira Therapeuticsは設立からわずか14ヶ月で最初の腫瘍学候補化合物を発表し、このアプローチの商業的牽引力を実証した。NVIDIAはEli Lillyと共同でUSD 10億のイニシアチブを立ち上げ、ゲノムおよびプロテオミクスデータセットを組み合わせて代謝性疾患および神経変性疾患における新規標的を特定している。[1]NVIDIA Corporation、「LillyとNVIDIAがAI医薬品探索ラボを構築」、nvidia.com Chai DiscoveryとGenesis Therapeuticsはそれぞれ2024年にUSD 1億3,000万とUSD 2億を調達し、オフターゲットリスクを早期に検出するトランスフォーマーベースモデルへの需要を裏付けた。FDAは2025年にドラフトガイダンスを発行し、スポンサーにモデルの出所を文書化することを求めており、透明性の高いデータパイプラインを持つプラットフォームが優位に立っている。

バイオロジクスパイプラインの複雑化が外部委託探索を促進

バイオロジクスは2025年の薬剤タイプ別収益の38.28%を占め、特殊なインフラを必要とする抗体薬物複合体、二重特異性フォーマット、細胞療法に牽引されて2031年まで8.18%の成長が見込まれている。医薬品受託開発製造機関はキャパシティ拡充で対応し、WuXi Biologicsはアイルランドで12,000リットルのバイオリアクター容量を稼働させ、Lonzaはシンガポールにおいて抗体探索を支援するためUSD 4億の施設を開設した。翻訳後修飾の最適化と免疫原性試験の高コストにより、多くのスポンサーが検証済みの発現システムを維持する外部プロバイダーとの提携を進めている。バイオロジクスは探索投資が大きい一方で臨床成功率が高いため、外部委託の経済的合理性はますます高まっている。

プラットフォームバイオテクへのベンチャーキャピタル資金急増

プラットフォームバイオテク企業は2024年から2025年上半期にかけて22件の初期段階ラウンドでUSD 32億を調達し、前18ヶ月間に投入された資本の2倍以上となった。投資家は、AIネイティブな探索が複数のスポンサーに同時にサービスを提供しながら各候補化合物のエクイティアップサイドを保持できるという考えを支持している。Chai Discovery、Genesis Therapeutics、Excelsior Oncology、Basecamp Researchは合計でUSD 4億8,500万以上を調達し、独自ライブラリーの構築と高性能コンピュートクラスターの確保を進めた。ゲノム、トランスクリプトーム、臨床データを統合するマルチモーダルデータセットの活用能力が、スケーラブルなプラットフォームを求める投資家への決定的なピッチとなっている。

希少疾患資産に対するFDAファストトラック指定の加速

ファストトラック指定は2024年に45件に増加し、ローリングレビューとスポンサーとの頻繁な会合を通じて規制タイムラインを短縮した。[2]米国食品医薬品局、「ファストトラック指定統計2024年」、fda.gov 20万人未満の患者に影響を与える疾患に対して7年間の市場独占権と多額の税額控除を提供する米国希少疾患医薬品法は、引き続き探索を希少疾患に向けさせている。欧州医薬品庁は同年89件の希少疾患指定を付与し、日本は超希少疾患に対して単群試験を受け入れる条件付き承認経路を導入した。これらの同期した改革により、スポンサーは1つのデータパッケージで複数地域に申請することが促進され、商業化タイムラインが数ヶ月短縮される。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マクロインフレ圧力の中での探索コストの上昇 | -0.8% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| 新規モダリティにおける臨床移行の失敗 | -0.6% | 遺伝子・細胞療法プログラムに集中したグローバル | 中期(2~4年) |

| AIトレーニングセットにおけるデータ整合性のギャップ | -0.4% | 北米、欧州、アジア太平洋への拡大 | 中期(2~4年) |

| 独自パイプラインに対するサイバーバイオセキュリティ脅威の増大 | -0.3% | 北米と欧州で最大の影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マクロインフレ圧力の中での探索コストの上昇

候補化合物1件あたりの探索支出は、専門科学者の賃金上昇と試薬サプライチェーンの逼迫により、2023年から2025年にかけて8%から12%上昇した。時価総額がUSD 5億未満の小規模バイオテクが最も深刻な影響を受け、2024年には18社が治験薬申請への資金調達ができずに市場から撤退した。医薬品受託研究機関もユーティリティコストと機器コストの上昇に伴い手数料を引き上げ、インフレ前の契約を持つスポンサーは即座にマージン侵食に直面した。多くの企業は現在、より少ないベンダーへの業務集約と、インドおよび東欧の低コストサイエンスパークへの初期段階活動の移転を進めている。

新規モダリティにおける臨床移行の失敗

遺伝子・細胞療法は引き続きヒト試験での高い消耗率を示している。Bluebird Bioは2024年に2名の患者が骨髄異形成症候群を発症したため鎌状赤血球症遺伝子療法を一時停止し、uniQureは有害事象を受けてハンチントン病プログラムを中止した。Nature Biotechnologyの分析によると、2015年から2023年の間にフェーズIに入った候補化合物の遺伝子療法承認率はわずか6%であり、低分子の成功率のほぼ半分であった。[3]Nature Biotechnology、「遺伝子療法の消耗率」、nature.com/nbt 製造上の課題もさらなるリスクをもたらしており、自家CAR-T製造と同種プラットフォームの両方が広範な前臨床バリデーションを必要とし、探索タイムラインを最大1年延長させる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスフェーズ別:前臨床バリデーションが焦点に

ヒット生成および高スループットスクリーニングは2025年の収益の36.02%を占め、初期探索を支配するロボット液体ハンドラーと化合物ウェアハウスの資本集約性を示している。しかしスポンサーは、物理的アッセイだけでは医薬品探索市場のスピードを維持できないと認識しており、試薬消費前にバーチャルスクリーニングでライブラリーをフィルタリングするようになっている。支出の約22%を占める標的同定・バリデーションは、検証済みケミカルプローブを公開するコンソーシアムの恩恵を受け、冗長な実験を削減している。予算の約28%を占めるリード最適化は、下流の失敗リスクを軽減するためにAI主導のADMETプロファイリングと構造活性相関を組み合わせるようになっている。

前臨床候補選定は、より高い確信を持って臨床入りするプレッシャーを反映し、7.06%のCAGRで医薬品探索市場全体を上回ると予測される唯一のフェーズである。Charles River Laboratoriesは英国と中国のキャパシティを15%拡大し、統合された毒性学、薬物動態、製剤パッケージを提供している。Thermo Fisher Scientificはインビトロスクリーニングとインシリコファーマコフォアモデリングを統合するクラウド連携最適化ツールキットを導入し、リード精製時間を20%短縮した。スポンサーはフェーズIIでのUSD 5,000万の失敗を回避するためにこの段階で追加のUSD 200万から500万を投資することが多く、このトレードオフが後期探索サービスへの予算配分を傾けている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AIプラットフォームが勢力図を塗り替える

高スループットスクリーニングは2025年の技術別収益の34.27%を提供したが、機械学習によるトリアージが実験室スループットへの圧力を軽減するにつれて成長は鈍化している。AIプラットフォームに関連する医薬品探索市場規模は9.63%のCAGRで最も速く成長すると予測され、クラウドコンピューティングコストの増加を十分に相殺する。バイオインフォマティクスとインシリコモデリングは技術支出の24%を占め、現在はハイパースケールインフラ上で稼働している。AWSは生命科学向けに最適化されたインスタンスをリリースし、分子動力学シミュレーションのコストを40%削減した。コンビナトリアルケミストリーの復活は、各化合物に固有のオリゴヌクレオチドバーコードを割り当てるDNAエンコードライブラリーに顕著であり、スポンサーは1回の実験で数十億のバリアントをスクリーニングできる。

HitGenのUSD 1億の資金調達ラウンドとDyNAbindの2024年のUSD 4,500万の資金注入により、グローバルなDNAエンコードライブラリーキャパシティが拡大した。Schrödinger物理ベースアルゴリズムは2024年に8件の前臨床候補を治験薬申請に導き、バーチャルスクリーニングの信頼性を概念実証を超えて高めるマイルストーンとなった。Exscientiaは2024年にAI設計分子で最初の患者に投与し、ソフトウェア主導の化学における画期的な瞬間を刻んだ。これらの成果はAIをプラットフォーム差別化の決定的な特徴として確立している。

薬剤タイプ別:バイオロジクスの複雑性が外部委託を促進

低分子は2025年の収益の61.72%を維持し、経口吸収性とコスト面での優位性で医薬品探索市場を支えている。しかし、バイオロジクスおよび高分子は抗体薬物複合体と二重特異性フォーマットが強力かつ選択的なメカニズムを提供することで8.18%のCAGRで最も急速な上昇を記録している。WuXi Biologicsは探索クライアントの78%が哺乳類細胞株のノウハウを持たない中小規模企業であることを確認している。

標的タンパク質分解はモダリティの境界を曖昧にしている。Arvinasは2024年に3件のPROTAC候補をヒト試験に進め、Nurix Therapeuticsは最初の分子接着剤プログラムで投与を開始した。FDAはオンターゲットおよびオフターゲット分解の両方の特性評価を求めるドラフト要件を発行し、探索の分析的厳密性を高めた。その結果、プロテオミクスプラットフォームとユビキチン化アッセイを保有するCROが長期マスターサービス契約を確保し、予測期間を通じて安定した需要を確保している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:代謝性疾患が新たな資本を引き付ける

腫瘍学は2025年の治療支出の27.78%を占め、薬剤をバイオマーカーに対応させる免疫腫瘍学と精密医療アプローチに牽引されている。しかし代謝性疾患は、GLP-1受容体アゴニストが糖尿病を超えて肥満症、非アルコール性脂肪性肝炎、心血管疾患へと適応を拡大するにつれて、8.41%のCAGRで最も速い成長が予測されている。

Eli Lillyのチルゼパチドは2024年にUSD 52億の売上を記録し、二重インクレチンアゴニストの追加治療領域を開拓した。Novo Nordiskのセマグルチドは同年にUSD 210億を生み出し、ベンチャー資金を代謝パイプラインに向けさせる商業的ベンチマークを設定した。中枢神経系の医薬品探索は血液脳関門の障壁により依然として困難であるが、未充足ニーズが大きいためスポンサーは投資を継続している。心血管プログラムはインクリシランの実世界データの良好な結果を受けてRNA干渉とアンチセンスオリゴヌクレオチドを探索し、抗菌薬耐性イニシアチブはFDAのQIDP優遇措置を活用して独占権延長を確保している。

エンドユーザー別:CROが外部委託の波を活用

製薬・バイオテクノロジー企業は2025年のエンドユーザー収益の65.08%を占め、トップティアスポンサーにおける社内探索の継続的な優位性を示している。しかし医薬品受託研究機関は8.52%の成長が見込まれており、変動費構造を求める企業にとっての安全弁となっている。Charles River LaboratoriesはCognate BioServicesをUSD 8億7,500万で買収し、細胞療法能力を追加してエンドツーエンドのパッケージを提供している。

米国国立衛生研究所の国立先端医療科学センターは2024年に18件のプロジェクトに資金を提供し、大学が基礎研究を前臨床候補に進めるためにUSD 1億2,000万を配分した。WuXi AppTecは標的同定からフェーズIII臨床供給までをカバーする統合スイートを提供し、Evotecはマルチパートナー契約でマイルストーンのアップサイドを共有している。BIOSECURE法により多くの米国スポンサーが中国本土からの業務移転を進め、SyngeneやJubilant BiosysなどのインドのCROに機会をもたらし、両社は2024年に25%以上の収益成長を記録した。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の医薬品探索市場収益の43.78%を占め、ベンチャーキャピタルの集積、豊富な人材プール、FDAへの近接性に牽引されている。しかしコストインフレと人材不足がさらなる加速を制約し、外部委託を魅力的にしている。

アジア太平洋は最も速い地域成長率である11.27%のCAGRで拡大すると予測されており、インドの40%から50%のコスト優位性とBIOSECURE法制裁後の中国の国内需要に牽引されている。インドのプレーヤーは2024年だけで2,200名の科学者を追加採用し、実験室スペースを111,484平方メートル拡大した。日本は産学連携プロジェクトを支えるバイオテクイノベーションハブに資金を提供し、シンガポールはバイオロジクス投資に対する税制優遇を提供して地域競争力を強化している。

競合ランドスケープ

上位10社のサービスプロバイダーは2025年に外部委託収益の相当部分を支配しており、医薬品探索市場は中程度に分散している。したがって買収活動はマージン圧縮に対するヘッジとして機能している。Charles River LaboratoriesはCognate BioServicesを買収し、Thermo Fisher ScientificはCorEvitasをUSD 9億1,200万で買収して探索にリアルワールドエビデンス分析を注入した。

技術統合が主要な差別化要因である。Evotecのスポンサーと共同投資するモデルは2024年にEUR 6億8,000万を生み出し、リスク共有が純粋なフィーフォーサービス契約を上回る収益を生み出せることを示している。AI基盤の探索ツールに関する特許出願は2022年から2024年にかけて120%増加し、Schrödinger、Exscientia、Recursionが合計340件の出願を提出した。データ系譜を文書化するプラットフォームは、AI生成候補に関するFDAドラフトガイダンスの下で規制上の優位性を享受している。

Xaira Therapeutics、Chai Discovery、Genesis Therapeuticsなどの市場新規参入者は生成アルゴリズムを活用してタイムラインを短縮しているが、インシリコ予測が臨床的成功に転換することをまだ証明しなければならない。希少疾患探索には白地が残っており、小規模な患者コホートが大手製薬企業の社内プログラム追求を妨げている。スポンサーが創薬から治験薬申請までの一貫した能力を求めるにつれて、バイオインフォマティクス、ウェットラボ自動化、規制専門知識を組み合わせたベンダーが予測期間にわたってシェアを統合する可能性が高い。

医薬品探索産業のリーダー企業

Eli Lilly and Company

Bristol-Myers Squibb Company

Novartis AG

Bayer AG

AbbVie Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:マウントサイナイは腫瘍学および神経変性疾患標的に対する分子設計を加速するためにAI低分子医薬品探索センターを設立した。

- 2025年1月:Johnson & JohnsonはIntra-Cellular Therapiesをキャプリタおよびパイプライン資産でUSD 146億で買収し、神経科学フランチャイズを強化した。

グローバル医薬品探索市場レポートの調査範囲

本レポートの調査範囲として、医薬品探索とは疾患の治療と治癒に治療的に有用な化合物を同定することを目的としたプロセスである。通常、医薬品探索の取り組みは疾患の発症に関与することが示された生物学的標的に対処するか、または興味深い生物学的活性を持つ分子から出発する。近年、医薬品探索は新興技術の登場により大幅に進化し、プロセスはより洗練され、正確で、時間を要するものとなっている。

医薬品探索市場は薬剤タイプ(低分子薬剤およびバイオロジクス薬剤)、技術(高スループットスクリーニング、ファーマコゲノミクス、コンビナトリアルケミストリー、ナノテクノロジー、その他の技術)、エンドユーザー(製薬企業、医薬品受託研究機関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。本レポートは上記セグメントについてUSD百万の金額ベースで市場予測と収益を提供している。

| 標的同定・バリデーション |

| ヒット生成・高スループットスクリーニング |

| リード最適化 |

| 前臨床候補選定 |

| 高スループットスクリーニング |

| バイオインフォマティクスとインシリコモデリング |

| 人工知能と機械学習 |

| コンビナトリアルケミストリー |

| DNAエンコードライブラリーおよびその他の新興技術 |

| 低分子 |

| バイオロジクスおよび高分子 |

| 腫瘍学 |

| 中枢神経系疾患 |

| 心血管疾患 |

| 感染症 |

| 代謝性疾患 |

| その他の治療領域 |

| 製薬・バイオテクノロジー企業 |

| 医薬品受託研究機関 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プロセスフェーズ別 | 標的同定・バリデーション | |

| ヒット生成・高スループットスクリーニング | ||

| リード最適化 | ||

| 前臨床候補選定 | ||

| 技術別 | 高スループットスクリーニング | |

| バイオインフォマティクスとインシリコモデリング | ||

| 人工知能と機械学習 | ||

| コンビナトリアルケミストリー | ||

| DNAエンコードライブラリーおよびその他の新興技術 | ||

| 薬剤タイプ別 | 低分子 | |

| バイオロジクスおよび高分子 | ||

| 治療領域別 | 腫瘍学 | |

| 中枢神経系疾患 | ||

| 心血管疾患 | ||

| 感染症 | ||

| 代謝性疾患 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医薬品受託研究機関 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外部委託探索への支出は2031年までにどの程度の速さで成長すると予測されているか?

医薬品受託研究機関は8.52%のCAGRを記録すると予測されており、医薬品探索市場全体を上回る成長が見込まれている。

最も速い収益成長を記録すると予測されている地域はどこか?

アジア太平洋はスポンサーがインドのコスト優位性と中国の国内キャパシティを活用することで11.27%のCAGRという最も速い成長軌道を示している。

最も急速に拡大している技術セグメントはどれか?

AIおよび機械学習プラットフォームは標的から候補化合物までのタイムラインを最大半分に短縮するため9.63%の成長を遂げている。

バイオロジクスプログラムがより大きな外部委託を促進しているのはなぜか?

抗体エンジニアリングと細胞株開発の複雑な要件により、特殊なインフラを持つ外部プロバイダーが社内ラボよりもコスト効率が高くなっている。

代謝性疾患プログラムの見通しはどうか?

GLP-1受容体アゴニストが肥満症および心血管適応症へと拡大するにつれて、代謝性疾患は8.41%のCAGRで成長すると予測されている。

最終更新日: