スマートディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

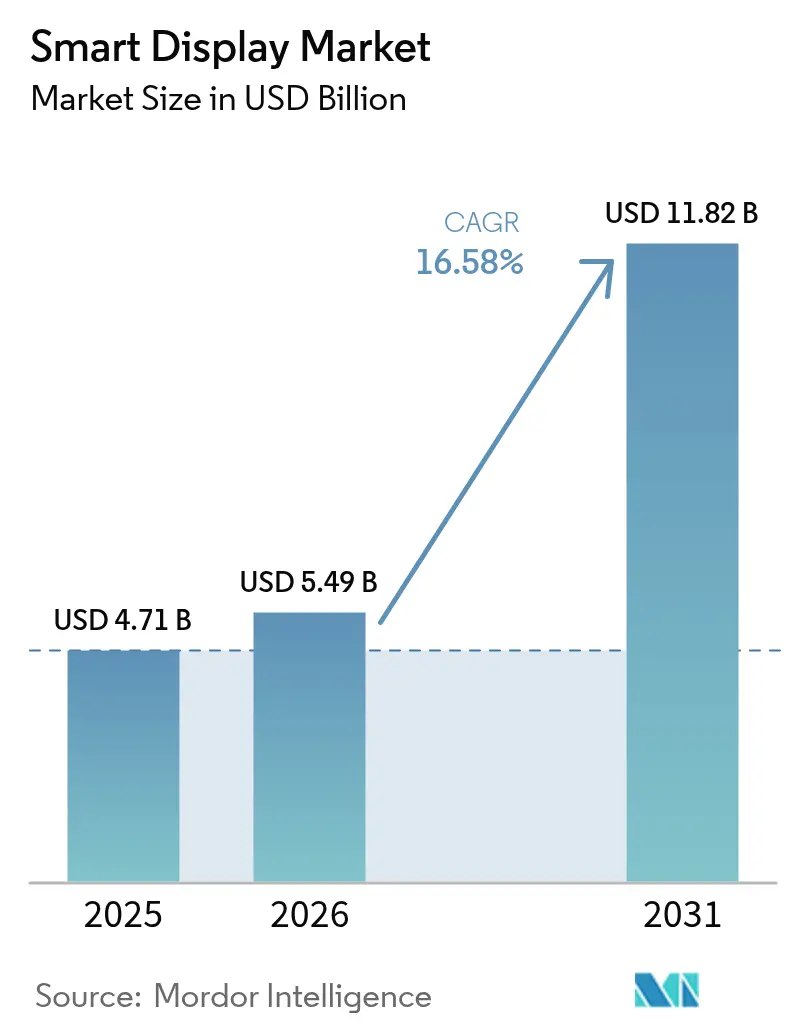

| 市場規模 (2026) | 5.49 十億米ドル |

| 市場規模 (2031) | 11.82 十億米ドル |

| 成長率 (2026 - 2031) | 16.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

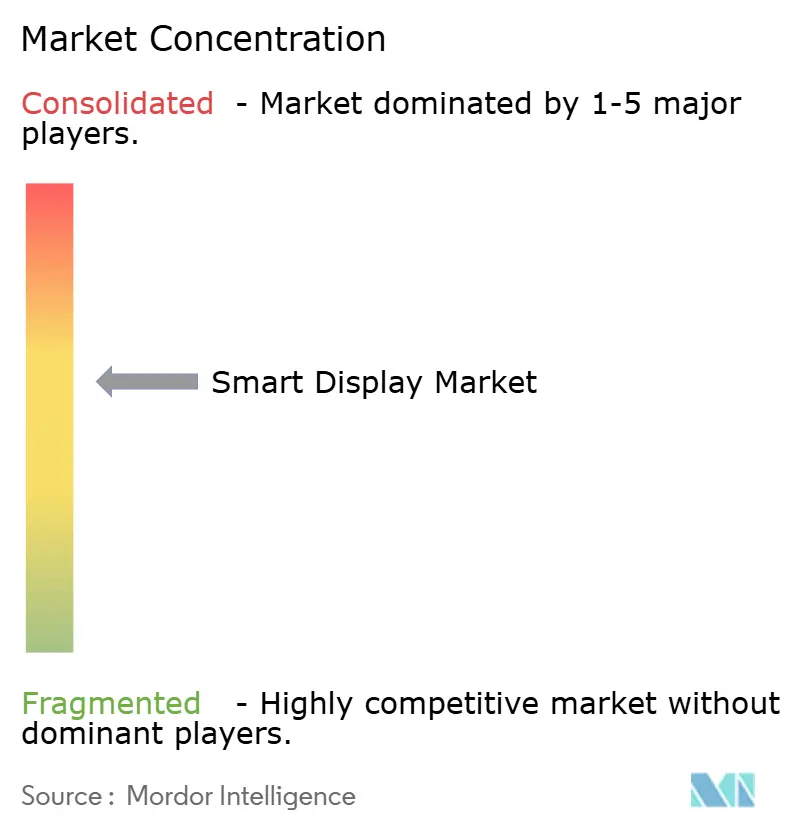

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートディスプレイ市場分析

2026年のスマートディスプレイ市場規模は49億米ドルと推定され、2025年の47億1,000万米ドルから成長し、2031年には118億2,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率16.58%で成長します。音声のみの画面からAI駆動のマルチモーダルハブへのアップグレードサイクルが平均販売価格を引き上げる一方、設置台数も拡大しています。Matterプロトコルの採用がプラットフォームのロックインを解消し、競争はエコシステムの独占性よりもハードウェアイノベーションへとシフトしています。[1]Qorvo、「スマートホームの簡素化:Matter、Thread、Wi-FiがIoT接続をどのように革新しているかを学ぶ」、qorvo.com 自動車コックピット、OLEDの普及、AIを活用した10インチ超モデルが収益の上振れを強めています。垂直統合型パネルメーカーは、8〜10インチLCDの不足にもかかわらずマージンを維持しています。[2]TCL CSOT、「TCL CSOTが先進スマートコックピットディスプレイソリューションを発表」、en.tclcsot.com 一方、企業バイヤーは常時オンマイクロフォンのリスクを理由に調達サイクルを延長しており、短期的な出荷勢いを抑制しています。

主要レポートのポイント

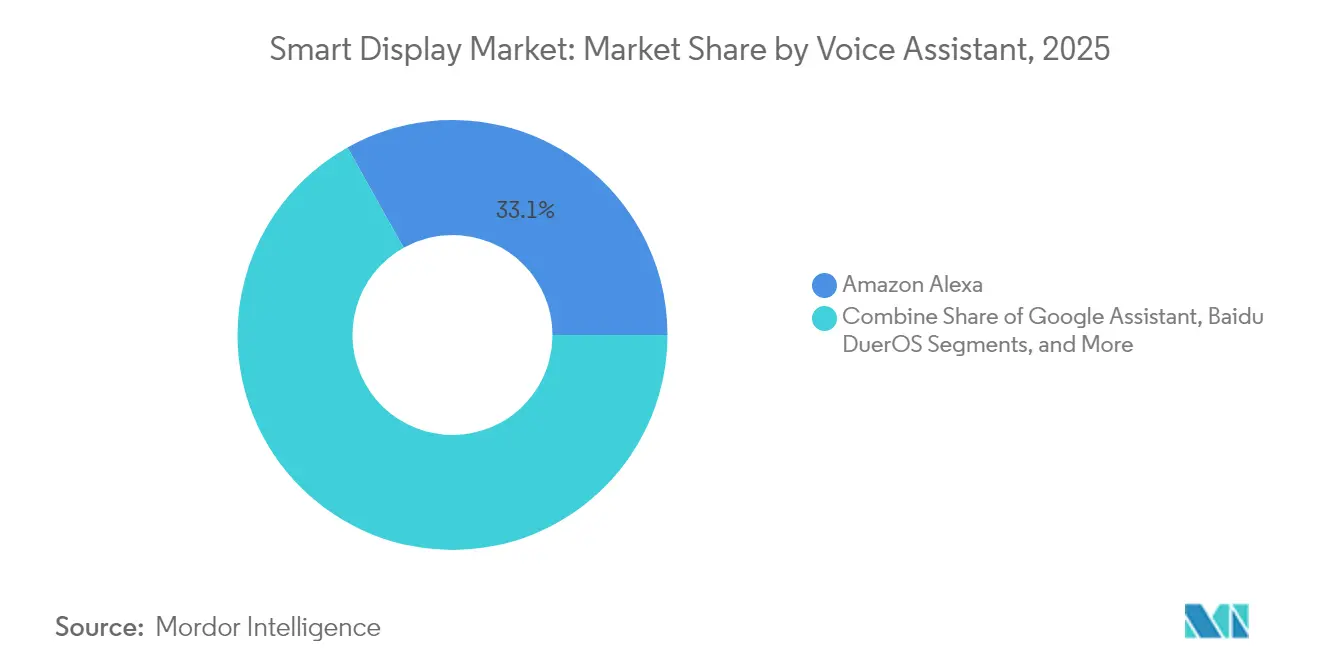

- 音声アシスタント別では、Amazon Alexaが2025年に33.12%の収益シェアでトップとなり、Alibaba TmallGenieは2031年にかけて年平均成長率18.38%で成長すると予測されています。

- 画面サイズ別では、5〜10インチカテゴリーが2025年のスマートディスプレイ市場規模の52.10%のシェアを占め、10インチ超の画面は2031年にかけて年平均成長率18.92%で拡大すると予測されています。

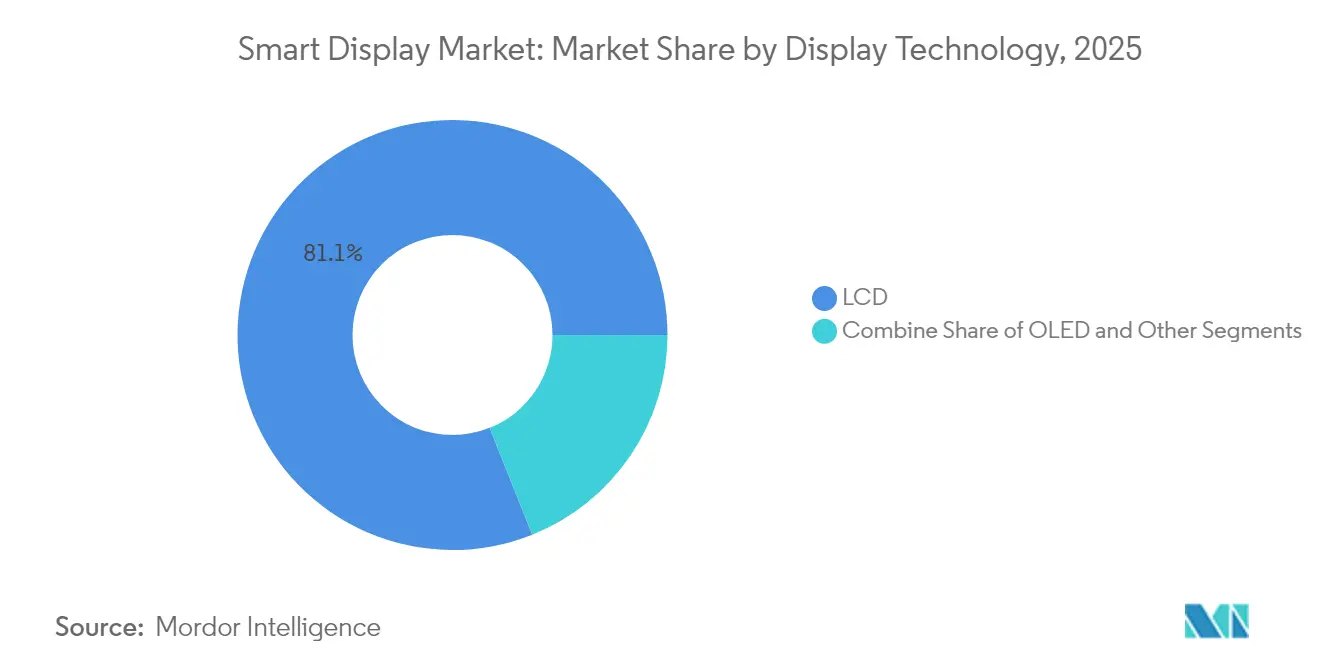

- ディスプレイ技術別では、LCDが2025年のスマートディスプレイ市場シェアの81.05%を保持し、OLEDは2031年にかけて年平均成長率21.35%で成長する見込みです。

- 解像度別では、フルHD画面が2025年に56.05%のシェアを占め、4K以上のパネルは年平均成長率22.98%で成長すると予想されています。

- 設置タイプ別では、スタンドアロンユニットが2025年に90.10%のシェアで支配的であり、スマートミラーなどの統合型フォーマットは年平均成長率25.74%で成長します。

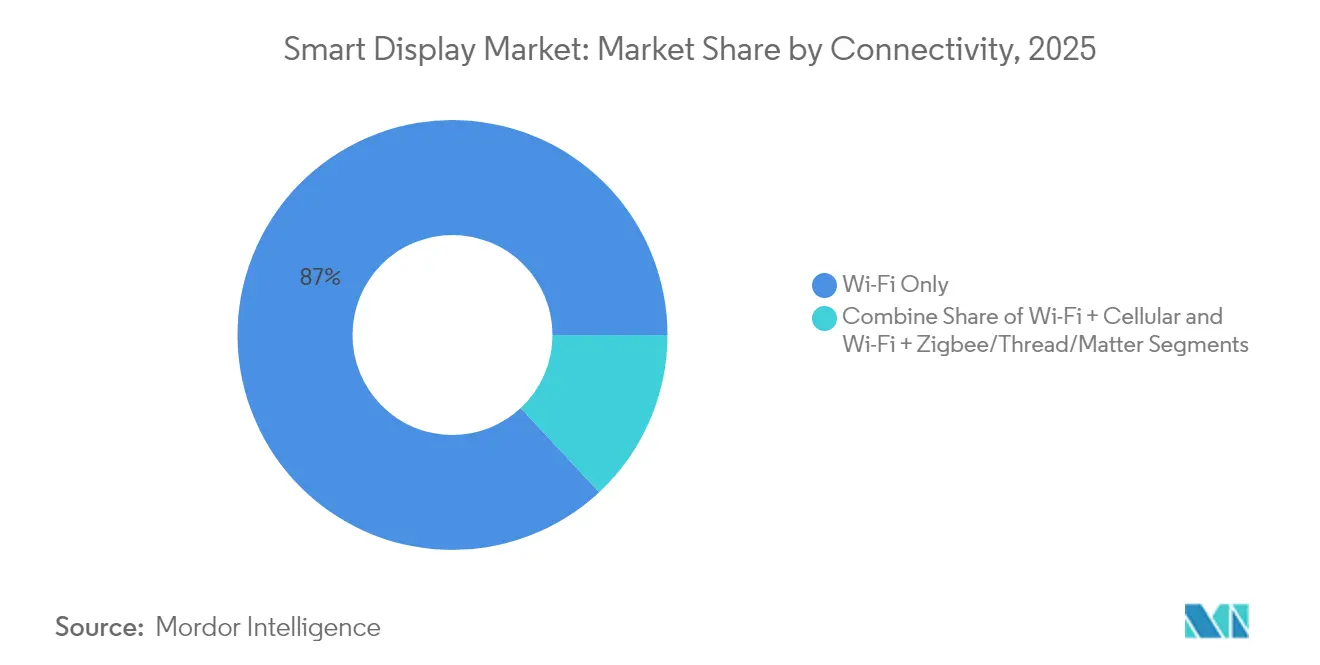

- 接続性別では、Wi-Fiのみのデバイスが2025年の出荷台数の86.95%を占め、Wi-Fi+Matterモデルは最速の年平均成長率22.41%の見通しを示しています。

- エンドユーザー産業別では、住宅スマートホームアプリケーションが2025年に73.95%の収益シェアでトップとなり、自動車ダッシュボードは年平均成長率23.62%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界販売の37.42%を占め、2031年にかけて最高の年平均成長率17.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートディスプレイ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチモーダル音声優先スマートホームハブの採用拡大 | +3.5% | 北米、欧州への波及 | 中期(2〜4年) |

| プラットフォーム相互運用性を加速するMatter準拠デバイスの普及 | +1.9% | グローバル、北米・欧州での早期普及 | 中期(2〜4年) |

| スマートミラーおよびピラー間コックピットディスプレイの自動車OEM統合 | +2.1% | 欧州および東アジアがリード | 長期(4年以上) |

| 10インチ超カテゴリーでプレミアム価格ミックスを牽引するAI搭載コンテキストUI、アジア主導 | +3.2% | アジア太平洋、北米への波及 | 中期(2〜4年) |

| 摩擦のないチェックアウトと動的棚端サイネージに対する小売需要 | +1.8% | 北米・欧州、アジア太平洋での新興採用 | 中期(2〜4年) |

| 患者エンゲージメントとHCAHPSスコアを向上させる病院ベッドサイドスマート端末 | +1.0% | 北米、欧州での採用拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米におけるマルチモーダル音声優先スマートホームハブの採用拡大

スマートディスプレイは、単一のインターフェースから照明、セキュリティ、エンターテインメントシステムを統括するビジュアル・音声ハイブリッドへと進化しています。音声アシスタントの普及は2026年までに米国ユーザー1億5,710万人に達すると予想されており、より豊かなコマンドを処理しコンテキストビジュアルを提供するデバイスのアップグレードを支えています。[3]Samsung Electronics、「Samsung ElectronicsがVision AIを搭載した最先端のテレビとサウンドバーを発表」、news.samsung.com 生成AIは、通勤データに基づくサーモスタットの事前加温など、プロアクティブな提案を可能にし、知覚価値を高めています。SamsungのVision AI搭載ディスプレイは、同社が2024年にプレミアムカテゴリー出荷台数の28.3%を獲得するのに貢献しました。小売業者はディスプレイをサブスクリプションサービスとバンドルし、継続的な収益と粘着性を高めています。Appleが初のスマートホームディスプレイを準備する中、競争の激化によりエコシステムプレイヤーは毎年ラインナップを刷新しています。

プラットフォーム相互運用性を加速するMatter準拠デバイスの普及

Matter 1.4は、Wi-FiとThreadを統合し、オンボーディングの失敗を削減してインストール時間を短縮する認定ホームルーターを導入しました。[4]Granite River Labs、「CSAがMatter 1.4を発表:スマートホームの新たな地平」、graniteriverlabs.com 2025年半ばまでに1,000以上のMatter認定製品が見込まれており、消費者はロックインを恐れることなくブランドを混在させる自信を持てるようになります。企業はプロトコルのセキュアなコミッショニングをゼロトラスト要件を満たすステップとして捉え、より広範な商業展開を促進しています。電力会社はデマンドレスポンスプログラムを支援するMatterベースのエネルギーダッシュボードを検討しています。この標準は、既存のWi-Fiインフラが再配線なしにThreadボーダールーターをホストできるホスピタリティ分野での改修機会も開きます。

スマートミラーおよびピラー間コックピットディスプレイの自動車OEM統合

自動車メーカーは、インストゥルメントクラスター、インフォテインメント、乗客エンターテインメントを統合した26インチ以上のパノラマディスプレイを搭載しています。音声アシスタントが車両をホームエコシステムと連携させ、ドライバーが移動中にガレージドアを閉めたり空調を調整したりできるようにしています。高コントラストのLTPS LCDが依然として主流ですが、高級グレードではOLEDの採用が増加しています。無線アップデートによりコックピットUIが常に最新の状態に保たれ、継続的なソフトウェア収益ストリームが生まれています。共有EVプラットフォームがディスプレイのフットプリントを標準化し、ユニットあたりのコスト曲線を低下させ、2020年代後半には中価格帯の車両への採用を広げています。

10インチ超カテゴリーでプレミアム価格ミックスを牽引するAI搭載コンテキストUI

中国ブランドは大型画面に教育コンテンツ、ライブショッピング、遠隔医療をパッケージ化し、平均販売価格を18〜22%高く設定しています。[5] コンテキストAIはユーザーのジェスチャーと周囲のデータを解釈し、音声プロンプトなしに関連ウィジェットを表示します。小売では、顔認識対応ディスプレイがオファーをパーソナライズし、バスケットサイズの向上を促進しています。病院はリアルタイムでケア指示を翻訳し患者フィードバックを収集するベッドサイド端末を導入し、HCAHPSスコアを向上させています。広いキャンバスによりマルチウィンドウ体験が可能となり、プレミアム層をさらに差別化し、ディスプレイサプライヤーをより大型の基板へと誘導しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常時オンマイクロフォンのセキュリティ脆弱性によるB2B調達遅延 | -2.4% | 欧州・北米 | 短期(2年以内) |

| 8〜10インチLCDファブの継続的なパネル不足による供給弾力性の制限 | -1.7% | アジア拠点の製造ハブ、グローバルな下流への影響 | 短期(2年以内) |

| 地域ごとに断片化したデータプライバシー規制によるローカライゼーションコストの増加 | -1.2% | 欧州、北米・アジア太平洋の一部での影響拡大 | 中期(2〜4年) |

| 音声アシスタントの言語サポートの不足による北欧・カリブ海地域での普及抑制 | -0.8% | 北欧、カリブ海地域、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

常時オンマイクロフォンのセキュリティ脆弱性によるB2B調達遅延

金融機関や病院は、ベンダーがデータ経路を文書化し、デバイス上での処理の十分性を証明するまで導入を一時停止しています。CISOがISO 27001要件に沿った侵入テストを要求するため、調達サイクルは最大45日延長されています。Matterのオプションオフラインモードは一部の懸念を緩和しますが、中央デバイス管理を複雑にし、コストと統合の複雑さを増すハイブリッドアーキテクチャの要求を生んでいます。FedRAMP相当の認証を取得したベンダーは契約を迅速に獲得しており、先行者優位を確立しています。

8〜10インチLCDファブの継続的なパネル不足による供給弾力性の制限

割り当て制約によりリードタイムが16週間に延び、ブランドは中価格帯の設計を10.1インチガラスにシフトするか、7インチのフットプリントに縮小することを余儀なくされています。自社ファブを持つ垂直統合型サプライヤーはバッファを維持してマージンを保護する一方、他社は最大120ベーシスポイントのコスト上昇を吸収しています。投資はレガシーLCDではなくOLEDおよびマイクロLEDラインに向かっており、2026年半ばまで逼迫が続くことが示唆されています。チャネル在庫は少なく、ホリデーピーク時の小売在庫切れリスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

音声アシスタント別:中国勢の台頭の中でAlexaがリード

音声アシスタントデバイスのスマートディスプレイ市場規模は2025年に41億8,000万米ドルに達しました。Amazon Alexaは2025年に33.12%の市場シェアを保持し、Fire TVとRingからのクロスセル勢いに乗っています。Googleアシスタントはネストハブを通じて続き、AlibabaのTmallGenieは中国語方言向けにコンテンツをローカライズするAIチャットボット統合に支えられ、年平均成長率18.38%で成長しました。音声アシスタントデバイスのスマートディスプレイ市場規模は2025年に41億8,000万米ドルに達し、生成モデルが過去の会話の記憶を可能にするにつれて買い替え需要が強まっています。Appleの2025年3月の6インチホームディスプレイ発表は、iOSユーザーをHomeKitエコシステムに引き込む可能性のある新たな競争の到来を示しています。

北京語に最適化された大規模言語モデルの継続的な拡大が中国でのAlexaの優位性を侵食しており、Baidu DuerOSはモバイルスマートスクリーンの41.1%を支配していましたが、10.3パーセントポイント低下しました。ブランドはビジュアル検索、子供向けセーフモード、QRベースのチェックアウトを連携するマルチモーダルショッピングカートで差別化を図っています。これらの動きは、Matterが接続性の調和を試みる中でも、スマートディスプレイ市場が地域固有の体験レイヤーに断片化していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

画面サイズ別:大型ディスプレイがプレミアムセグメントを獲得

5〜10インチカテゴリーは2025年に52.10%の収益でトップとなりました。これはカウンタースペースと視聴快適性のバランスが取れているためです。キッチンのレシピ、寝室のアラーム、デスクでのビデオ通話はほとんどこの対角線に収まり、部品表コストを低く抑えています。しかし、10インチ超のコホートは、小売業者、病院、車両ダッシュボードがより豊かなビジュアルを求めるにつれ、年平均成長率18.92%で拡大しています。広いパネルは同時ビデオチャットとスマートホームダッシュボードのための分割画面モードを可能にし、ユーザーエンゲージメント指標を向上させています。

対角線が10インチを超えると平均販売価格が上昇し、メーカーのマージンが改善されます。このティアではOLEDの普及率が高く、スマートディスプレイ市場がプレミアム価格帯を維持するのに役立っています。パネルメーカーは大型フォーマットの需要に応えるため、第8.6世代ガラス基板への生産能力シフトを進めています。一方、5インチ未満のデバイスは予算ニッチやベッドサイドコンパニオンとして残っていますが、小型画面の通知役割をすでに担うウェアラブルとの競争でスマートディスプレイ市場におけるシェアは縮小しています。

ディスプレイ技術別:LCD優位の中でOLEDが勢いを増す

LCDは2025年に81.05%のシェアを維持しました。これは成熟したサプライチェーンと競争力のある価格設定によるものです。自動車のインストゥルメントクラスターは熱安定性と輝度のためにLTPS LCDを好む傾向があります。しかし、OLEDの年平均成長率21.35%は加速しており、ベンダーが深い黒色と柔軟性を活かして曲面またはロール可能なフォームファクターを作り出しているためです。高級ホテルのスマートミラーはOLEDラミネートを使用して非アクティブ時のディスプレイを反射ガラスの後ろに隠し、より高いARPUを実現しています。

OLEDベースユニットのスマートディスプレイ市場規模は、韓国と中国の第6世代フレキシブルファブに支えられ、2031年までに34億2,000万米ドルを超えると予測されています。マイクロLED研究はさらに高い輝度と寿命を約束しており、印刷転写技術がコスト目標に近づいています。メーカーは特許のクロスライセンスとパネルポートフォリオの混合によって単一技術リスクを回避するヘッジ戦略を取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

解像度別:プレミアムセグメントで4K採用が加速

フルHDパネルは2025年の出荷台数シェアの56.05%を占め、日常的な視聴とビデオ会議の明瞭さとコストのバランスを取っています。4Kデバイスは小型対角線でも年平均成長率22.98%で急速に拡大しており、ナビゲーション、エンターテインメント、ADAS可視化を組み合わせた自動車ダッシュボードに牽引されています。SoCに組み込まれたアップスケーリングアルゴリズムがネイティブコンテンツ不足を緩和し、高解像度をより早く魅力的にしています。

スマートミラーや店内キオスクは4Kを活用して精細な製品画像とARオーバーレイを表示しています。8Kはニッチにとどまっていますが、2025年までに330万台の出荷が見込まれており、消費者の期待を引き上げるハロー製品として機能しています。ベンダーは特にファンレスのカウンタートップモデルにおいて、ピクセル密度の上昇に伴う熱設計を最適化する必要があります。

設置タイプ別:統合型ディスプレイが従来モデルを破壊

スタンドアロンデバイスは設置と交換が容易なため、2025年の出荷台数の90.10%を依然として占めています。しかし、統合型スマートミラー、キオスク、棚端ラベルは年平均成長率25.74%で拡大しており、ディスプレイを家具や店舗什器に直接組み込んでいます。KrogerのEDGEシェルフは紙の廃棄物を削減しながらリアルタイム価格設定を可能にしており、企業のエネルギー節約がスマートディスプレイの展開を資金調達できることを証明しています。

組み込み画面付きのバスルームミラーは朝のブリーフィングを提供しながら、搭載カメラでウェルネス指標を監視します。フィットネススタジオはこれらのコンセプトを拡張してフォームコーチングを提供しています。組み込み型フォーマットが普及するにつれ、チャネル戦略は家電から建設・什器流通へとシフトし、OEMパートナーシップのホワイトスペースが開かれています。

接続性別:Matterプロトコルがマルチスタンダード採用を促進

Wi-Fiのみのデバイスは2025年の出荷台数の86.95%を占め、ホームルーターの普及を反映しています。MatterによるThreadとイーサネットの追加は、Wi-Fiスループットを維持しながら信頼性を高め、低消費電力メッシュアプリケーションをサポートします。Wi-Fi+Matterの出荷台数は、ブランドがフラッグシップモデルにThreadボーダールーターをバンドルすることで、スマートディスプレイ市場全体を年平均成長率22.41%で上回る勢いです。

Threadの自己修復メッシュは照明とセンサー応答のレイテンシを低下させ、128ビットAES暗号化は企業の監査担当者を満足させます。セルラーモジュールは自動販売機や車両フリートなどブロードバンドが不安定な場所での特殊オプションとして残っていますが、モジュールコストの高さがシェア成長を抑制しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:住宅の優位性が自動車の挑戦に直面

住宅バイヤーは2025年の収益の73.95%を占め、このカテゴリーの消費者としての基盤を確固たるものにしています。音声アシスタントのルーティン採用(消灯、ドアロック、天気ブリーフィング)によりチャーンが低く保たれています。自動車チャネルは現在一桁台のシェアにとどまっていますが、EVダッシュボードの拡大とドライバーがホームライクなインターフェースを期待するにつれ、年平均成長率23.62%で急成長しています。

医療機関は電子健康記録とエンターテインメントを同期するベッドサイド端末を導入し、ナースコールの頻度を削減して患者満足度を向上させています。小売業者は商品発見とセルフチェックアウトフローのためにエンドキャップにディスプレイを統合しています。企業・教育ユーザーはハイブリッド会議とデジタルホワイトボーディングのためにインタラクティブパネルに依存しており、スマートディスプレイ市場のアドレス可能なベースを家庭を超えて広げています。

地域分析

アジア太平洋は2025年に37.42%の収益シェアでスマートディスプレイ市場をリードし、2031年にかけて年平均成長率17.05%で成長する見込みです。BaiduやAlibabaなどの中国ベンダーは、2024年のスマートスピーカー出荷台数が25.6%落ち込んだことを受け、ディスプレイに大規模言語モデルを重ね合わせて価値提案をリセットしました。政府支援のAIチップ推進がBOMコストを低下させ、農村部への普及を広げる100米ドル未満の大型画面モデルを可能にしています。韓国ブランドはOLEDイノベーションに注力し、地域のパネルエコシステムを活用してプレミアムユニットを地域全体に輸出しています。

北米はほぼ普遍的なブロードバンドと高い音声アシスタント普及率を持つ技術のトレンドセッターであり続けています。Matter対応バリアントへの買い替えサイクルが成長を支配しており、優れたマイクロフォンとエッジAIを備えた第一世代画面からの乗り換えが進んでいます。Amazonは米国スマートスピーカーユニットの29%を維持し、Alexaへの生成AIアップグレードを展開してより大型のEcho Showモデルへのアップセルを促進しています。Appleの2025年参入は富裕層のiOSユーザー層を引き込み、ベンダーランキングを再編する可能性があります。

欧州はプライバシーと持続可能性を重視し、デバイス上での処理とリサイクル素材を備えたデバイスへの需要を刺激しています。欧州スマートホーム市場は2024年に221億1,000万米ドルに達し、今後のエコデザイン規制で義務付けられるエネルギー管理機能が消費量を監視するMatter認定ハブへの調達を誘導しています。北欧での採用は音声アシスタントの言語ギャップにより遅れていますが、規制の明確化とエネルギー改修への補助金が潜在需要を解放すると期待されています。南米、中東、アフリカの新興地域では、スマートフォンOEMがエコシステムの粘着性を高めるために小型画面をバンドルするにつれて徐々に普及が進んでいますが、価格感度と不安定な接続性が出荷台数を抑制しています。

競合環境

上位5社(Amazon、Google、Samsung、Baidu、Alibaba)が2024年のグローバル出荷台数の約65%を支配しており、中程度の集中度を示しています。エコシステムオーナーはクラウドプラットフォームとコンテンツライブラリを活用して継続的な収益を促進し、ハードウェア中心の企業はディスプレイ品質と工業デザインを重視しています。Matterは消費者がブランドを混在させることを可能にすることでロックインを侵食し、競争の場をAI機能とフォームファクターイノベーションへとシフトさせています。SamsungやLGなどの垂直統合型パネルメーカーはOLEDおよび新興マイクロLEDパネルの安定供給から恩恵を受け、LCD不足時に価格決定力を獲得しています。

戦略的な動きは多様化を示しています:

- SamsungはCES 2025で3D AR-HUDと26.45インチコックピット画面を披露し、自動車ティア1契約を狙っています。

- Amazonは大型ディスプレイとデバイス上AIを搭載したAlexa+デバイスを発表し、14万のスマートホーム製品への制御を拡張しました。

- Appleは2025年にFaceTimeカメラとMatter準拠を備えた6インチスマートホームディスプレイを発売し、HomeKitファブリック内でタップ・トゥ・ペイとUWBベースの近接自動化を統合します。

ニッチ参入企業はバーティカルに注力しています:抗菌コーティングを施した医療グレードユニット、電子ペーパーを活用した小売棚端ラベル、堅牢な交通機関キオスクなどです。チップセットメーカーがデバイス上推論を最適化するためのソフトウェア専門知識を求めるにつれ、M&A活動が活発化すると予想されています。

スマートディスプレイ産業リーダー

Amazon.com, Inc.

Google LLC (Alphabet Inc.)

Baidu Inc.

Alibaba Group Holding Ltd.

Xiaomi Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Samsung Electronicsは、Vision AIを搭載した2025年版Neo QLED 8Kおよび4Kテレビラインを発表し、プレミアムスマートホームディスプレイにおけるリーダーシップを強化しました。

- 2025年5月:Samsungは拡張現実グラス向けLED-on-Siliconマイクロディスプレイの開発を強化し、2027年の商業生産を目標としています。

- 2025年5月:Amazonは、大型Echo Showユニット、デバイス上生成AI、より深いMatter統合を特徴とするAlexa+ラインナップを発表しました。

- 2025年1月:コネクティビティ標準アライアンスがMatter 1.4をリリースし、Wi-FiとThreadを統合してオンボーディングを簡素化する認定ホームルーターを追加しました。

- 2025年1月:LGはCES 2025で世界初の5K2K OLEDゲーミングモニターと透明OLEDテレビをデビューさせました。

- 2024年12月:Appleは、FaceTimeカメラとMatter準拠を備えた初の6インチスマートホームディスプレイの2025年3月発売ウィンドウを確認しました。

グローバルスマートディスプレイ市場レポートの範囲

スマートディスプレイの調査は、地域全体に展開されたディスプレイ付き音声アシスタントスピーカーを追跡しています。本調査は技術的発展を重視しています。市場カテゴリーが比較的新しいため、本調査は消費者がスマートスピーカーからスマートディスプレイへの移行を可能にする要因に焦点を当てています。市場に対するCovid-19の影響と影響を受けたセグメントも調査の範囲に含まれています。さらに、促進要因と抑制要因に関して、近い将来の市場拡大に影響を与える要因の混乱についても調査で取り上げています。

スマートディスプレイ市場は、音声プラットフォーム(Google、Alexa)と地域によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| Amazon Alexa |

| Googleアシスタント |

| Baidu DuerOS |

| Alibaba TmallGenie |

| Apple Siri |

| その他 |

| 5インチ未満 |

| 5〜10インチ |

| 10インチ超 |

| LCD |

| OLED |

| その他(マイクロLED、電子ペーパー) |

| HD(720p以下) |

| フルHD(1080p) |

| 4K以上 |

| スタンドアロンスマートディスプレイ |

| 統合型スマートディスプレイ(スマートミラー、キオスク、棚端) |

| Wi-Fiのみ |

| Wi-Fi+セルラー |

| Wi-Fi+Zigbee/Thread/Matter |

| 住宅スマートホーム |

| 自動車 |

| 小売・ホスピタリティ |

| 医療 |

| 企業・教育 |

| その他(交通ハブ、公共部門) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | 湾岸協力会議諸国 |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 音声アシスタント別 | Amazon Alexa | |

| Googleアシスタント | ||

| Baidu DuerOS | ||

| Alibaba TmallGenie | ||

| Apple Siri | ||

| その他 | ||

| 画面サイズ別 | 5インチ未満 | |

| 5〜10インチ | ||

| 10インチ超 | ||

| ディスプレイ技術別 | LCD | |

| OLED | ||

| その他(マイクロLED、電子ペーパー) | ||

| 解像度別 | HD(720p以下) | |

| フルHD(1080p) | ||

| 4K以上 | ||

| 設置タイプ別 | スタンドアロンスマートディスプレイ | |

| 統合型スマートディスプレイ(スマートミラー、キオスク、棚端) | ||

| 接続性別 | Wi-Fiのみ | |

| Wi-Fi+セルラー | ||

| Wi-Fi+Zigbee/Thread/Matter | ||

| エンドユーザー産業別 | 住宅スマートホーム | |

| 自動車 | ||

| 小売・ホスピタリティ | ||

| 医療 | ||

| 企業・教育 | ||

| その他(交通ハブ、公共部門) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | 湾岸協力会議諸国 | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のスマートディスプレイ市場規模の予測は?

スマートディスプレイ市場規模は2031年までに118億2,000万米ドルに達し、年平均成長率16.58%で成長すると予測されています。

現在最も高いスマートディスプレイ市場シェアを持つ音声アシスタントはどれですか?

Amazon Alexaは2025年に33.12%のスマートディスプレイ市場シェアでトップとなりました。

Matterプロトコルがスマートディスプレイ産業にとって重要とされる理由は何ですか?

Matterは相互運用性の障壁を取り除き、異なるブランドのデバイスが連携して動作することを可能にし、スマートディスプレイ産業全体でのマルチベンダー採用を加速させます。

2026〜2031年にかけて最も速く拡大するセグメントはどれですか?

10インチ超の画面は自動車、小売、医療の需要に牽引され、年平均成長率18.92%で成長します。

自動車コックピットにおける機会の規模はどのくらいですか?

自動車バーティカルは最も成長の速いエンドユーザーセグメントであり、年平均成長率23.62%を記録し、2031年までにスマートディスプレイ市場規模全体に占める割合が増加すると予想されています。

現在この分野の市場集中度はどの程度ですか?

上位5社が2024年の出荷台数の約65%を支配しており、スマートディスプレイ市場は中程度の集中度プロファイルを持っています。

最終更新日: