ヘッドアップディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

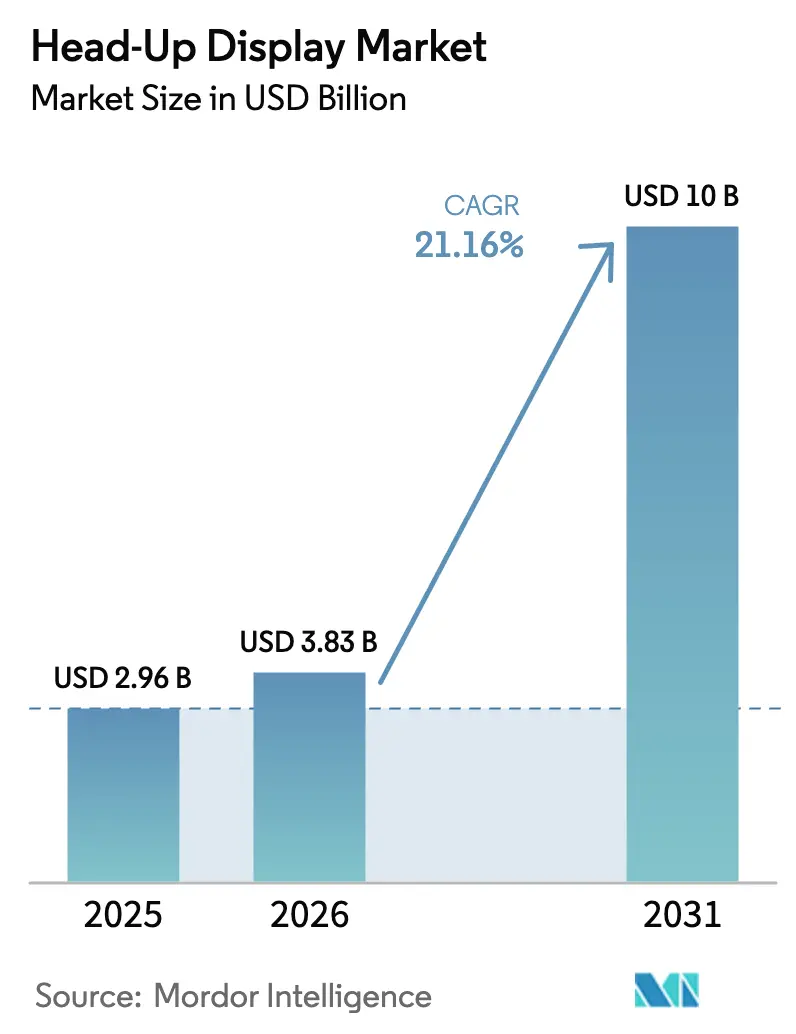

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 10 十億米ドル |

| 成長率 (2026 - 2031) | 21.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘッドアップディスプレイ市場分析

ヘッドアップディスプレイ市場規模は、2025年の29億6,000万米ドルから2026年には38億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)21.16%で2031年までに100億米ドルに達すると予測されており、このコックピット技術の急激な拡大曲線を示しています。この勢いは、安全規制の強化、電気自動車およびソフトウェア定義型車両プラットフォームの普及、そして車内可視化に依存するサブスクリプションベースの収益モデルへの急速な転換から生まれています。自動車メーカーは今や、ウィンドシールド統合型プロジェクションを高級オプションではなく競争上の必須要件と見なしており、ティア1サプライヤーはシリコン共同設計を通じて開発サイクルを短縮し、高度なディスプレイをプレミアムセグメントから中間セグメントのトリムへと展開しようと競い合っています。アジア太平洋地域は中国の新エネルギー車の急増を背景にユニット出荷量でリードしていますが、北米と欧州は規制牽引力とソフトウェアマネタイゼーションのペースを主導しています。ホログラフィック光学の専門企業や半導体ベンダーが従来の自動車サプライヤーに設計受注の主導権を挑む中、競争圧力が加速しており、ソフトウェアの開発速度が光学性能と同様に重要なエコシステムが形成されています。

主要レポートのポイント

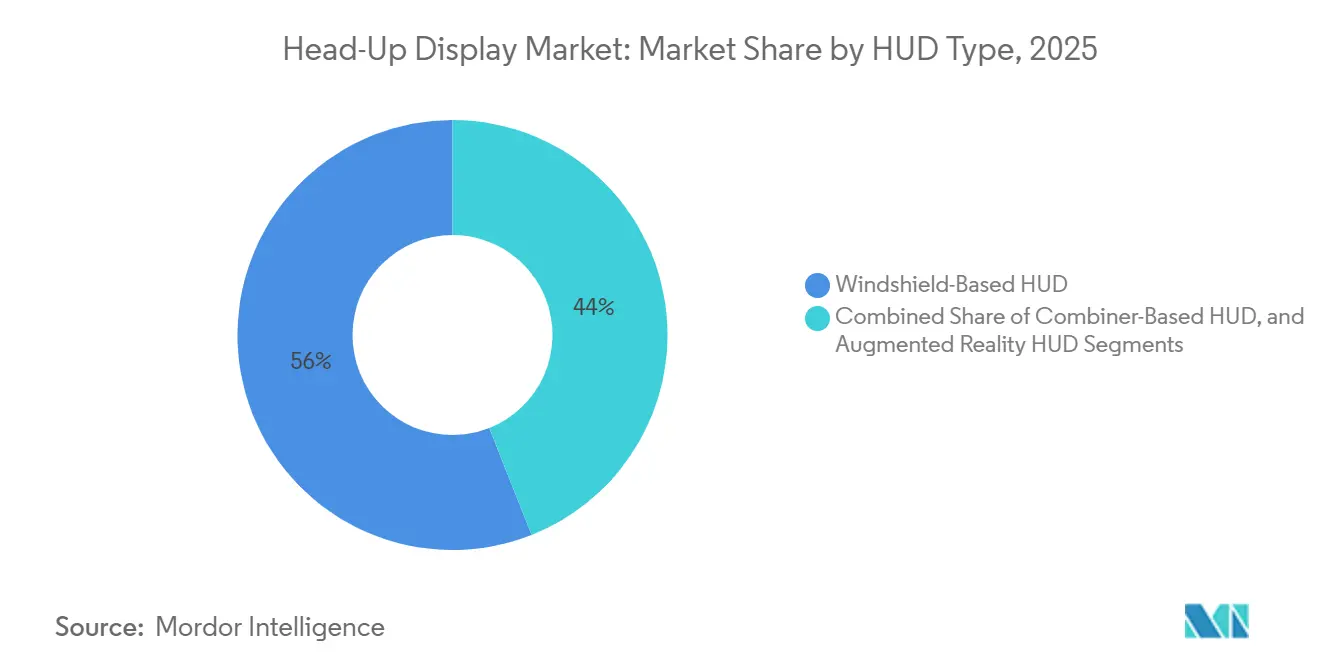

- HUDタイプ別では、ウィンドシールドシステムが2025年に56.00%の収益シェアでリードし、拡張現実構成は2031年までに19.40%のCAGRで成長すると予測されています。

- 寸法別では、2次元ユニットが2025年のヘッドアップディスプレイ市場規模の61.50%を占めましたが、3Dシステムは2026年〜2031年の間に21.30%のCAGRを記録すると予想されています。

- 車両クラス別では、乗用車が2025年の販売の52.70%を占め、乗用車は2031年までに18.10%のCAGRで最も速い成長を示しています。

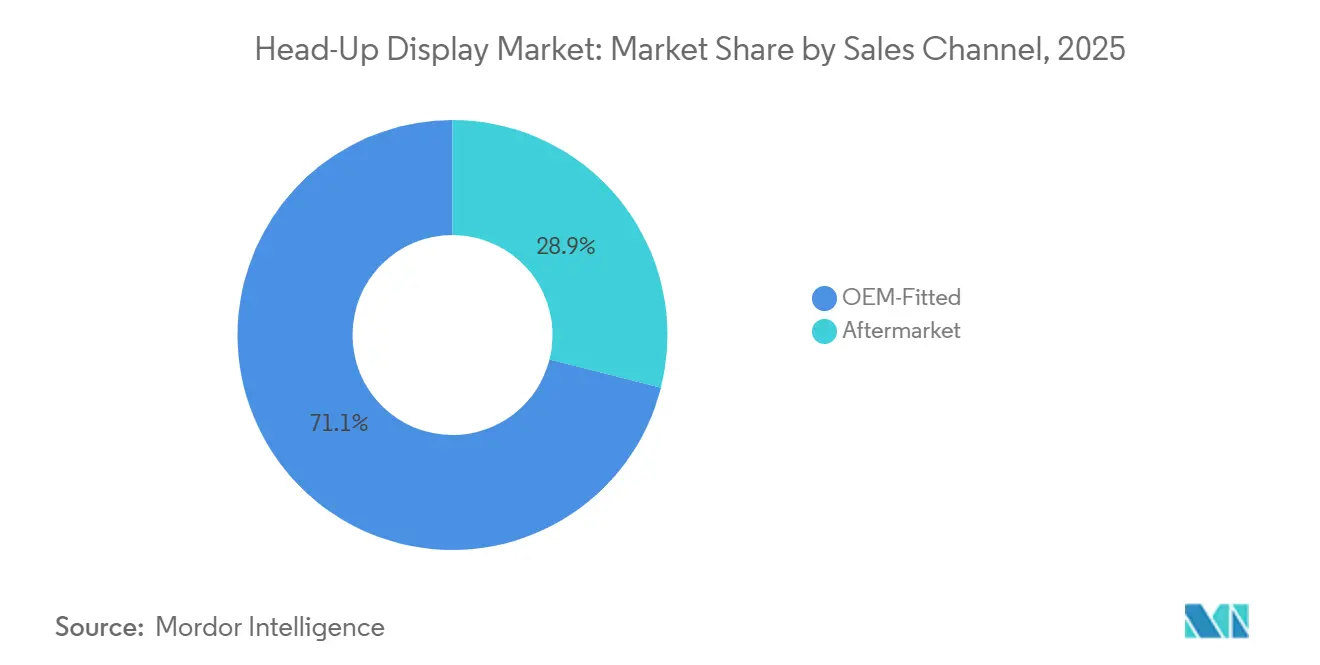

- 販売チャネル別では、OEM装着が2025年に71.20%のシェアで支配的であり、予測期間中に15.70%のCAGRで拡大する見込みです。

- 用途別では、自動車セクターが43.23%の最大シェアを保有し、その他セグメントは24.44%のCAGRで拡大すると予測されています。

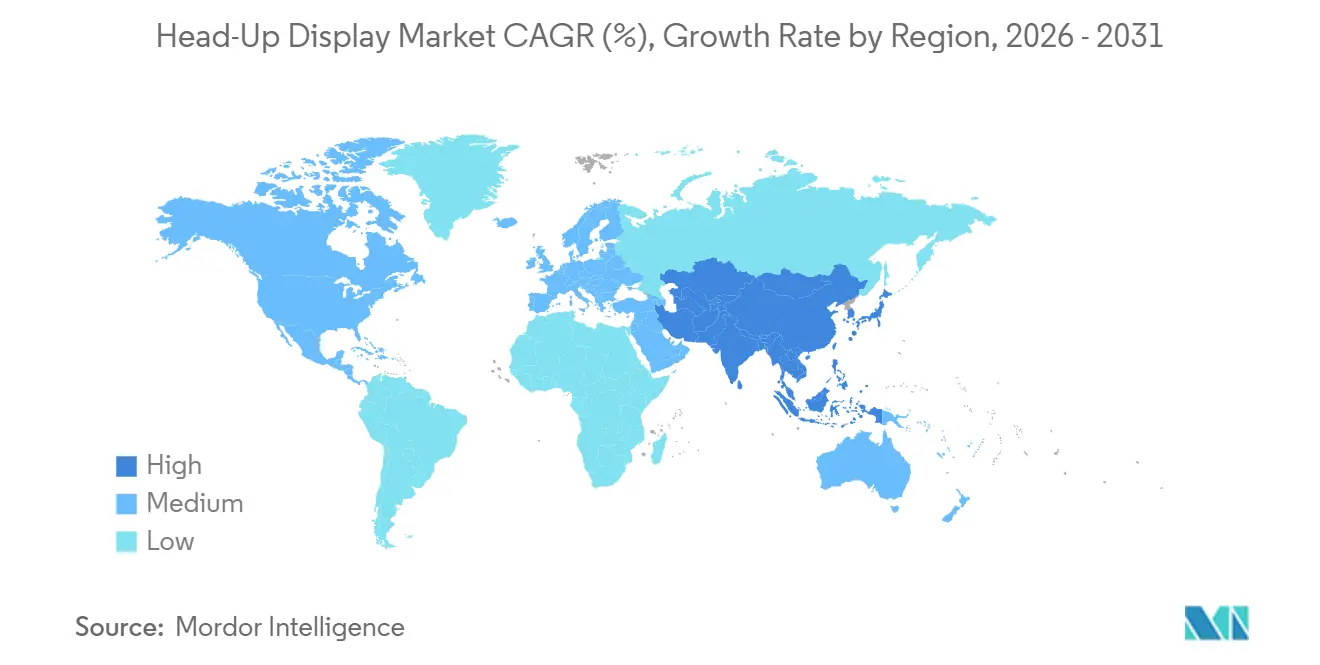

- 地域別では、アジア太平洋地域が2025年のヘッドアップディスプレイ市場シェアの38.90%を維持しており、同地域は2031年まで12.30%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘッドアップディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中価格帯車両への拡張現実HUDの統合拡大 | +4.5% | 中国、 ドイツ、米国 | 中期 (2〜4年) |

| ドライバー情報システムを義務付ける厳格な安全規制 | +3.8% | 欧州 および北米、アジア太平洋への波及 | 短期 (2年以内) |

| 電気自動車およびソフトウェア定義型車両の採用加速 | +4.2% | グローバル、 中国、欧州、米国が主導 | 中期 (2〜4年) |

| 導波路およびマイクロLED光学によるコンポーネントコスト削減 | +3.5% | 製造は アジア太平洋に集中 | 長期 (4年以上) |

| サブスクリプションベースの機能アンロックによるHUDソフトウェアのマネタイゼーション | +2.1% | 北米 および欧州 | 中期 (2〜4年) |

| 自動車ティア1および半導体共同設計パートナーシップによるHUD開発サイクルの短縮 | +2.3% | ドイツ、 米国、日本 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

中価格帯車両への拡張現実HUDの統合拡大

中国および欧州の自動車メーカーは、3万〜5万米ドルの価格帯の車両に拡張現実プロジェクションを高級ラインから展開し、ヘッドアップディスプレイ市場における購買者の期待値をリセットしています。導波路光学はプロジェクターの体積を1リットル未満に縮小し、ダッシュボードスペースを確保するとともに、マスマーケット採用を可能にする300米ドル以下の価格ポイントへと材料コストを引き下げています。2025年6月に発売されたXpengのG7は、ファーウェイの拡張現実HUDを使用し、12,000ニット以上の輝度で87インチの仮想画像を投影しており、プレミアム仕様が中間セグメントのクロスオーバーに早期に到達できることを証明しています。ヒョンデとツァイスは、主力のTucsonおよびSanta Feモデル向けにフルウィンドシールドホログラフィックHUDを開発中であり、2027年の生産を目指しており、技術曲線が量産プラットフォームに向けて引き続き傾いていくことを示しています。装着率が上昇するにつれ、ヘッドアップディスプレイ市場のティア1サプライヤーは、複数の価格帯にわたるプログラム受注を確保するために、光学革新と積極的なコストエンジニアリングのバランスを取る必要があります。

ドライバー情報システムを義務付ける厳格な安全規制

国連規則第171号は、視線に合わせた視覚的アラートから恩恵を受ける引き渡しプロンプトおよびドライバー可用性確認を規定しており、レベル2およびレベル3の自動化プログラムにおいてHUDをコンプライアンス促進要因としています。[1]国連規則第171号テキスト、国連欧州経済委員会(UNECE)、unece.org 米国では、連邦自動車安全基準(FMVSS)第127号が衝突警告シンボルを狭い視線範囲内に配置することを要求しており、これはウィンドシールドプロジェクションによって自然に満たされる目標です。[2]FMVSS第127号最終規則、米国道路交通安全局(NHTSA)、nhtsa.gov 2025年3月に発表されたユーロNCAP(欧州新車アセスメントプログラム)のドライバーエンゲージメントプロトコルは、拡張現実オーバーレイで自動化ステータスを表示する車両に高い評価を与えており、安全スコアリングを競争上のマーケティングレバーとしています。[3]ドライバーエンゲージメントプロトコルv1.0、ユーロNCAP、euroncap.com これらの義務は急速に到来しており、OEMはオプションの後付けとしてではなく、ベースプラットフォーム開発中にHUDハードウェアを統合することを余儀なくされています。ISO/TS 21957に基づいて輝度、ゴースト画像、アイボックスパラメータを認証できるサプライヤーは、HUD市場において3大陸にわたる新モデルプログラムで優先ベンダーステータスを獲得しています。

電気自動車およびソフトウェア定義型車両の採用加速

自動車メーカーがより長い航続距離を追求する中、エネルギー効率の高いコックピット電子機器は不可欠であり、低消費電力のホログラフィックプロジェクションはバッテリー電気自動車ラインナップの実現要因となっています。PanasonicのAR HUDは、デジタルライトプロセッシングを使用して、厳格な電気自動車の電力予算内に収まりながら、10メートルの仮想距離で12°×5°の視野角を実現しています。Envisicsは、自社のホログラフィック導波路が従来の光学と比較して消費電力を半分に削減すると主張しており、この数値は充電ごとの追加航続距離に直接換算されます。GMのNVIDIA搭載コンピュートドメインなどのソフトウェア定義型車両アーキテクチャは、無線でAR(拡張現実)グラフィックスを更新し、単一ボードでセンサーデータを融合させ、車両のライフサイクル全体にわたってHUDコンテンツを継続的に進化させることを可能にしています。HEREなどの地図・位置情報プロバイダーは、ライブ交通情報や充電器ステータスをHUDレイヤーにオーバーレイするSDKを販売しており、OEMに継続的なサブスクリプション収益の機会を開いています。総じて、電動化とコネクティビティは、ヘッドアップディスプレイ市場をエネルギー管理とデジタルサービスのマネタイゼーションの両面における最前線に変えています。

導波路およびマイクロLED光学によるコンポーネントコスト削減

導波路コンバイナーとマイクロLED光源は、輝度と寿命を向上させながら部品表コストを削減し、HUD採用を拡大しようとするOEMにとっての2つの歴史的な課題に対処しています。Texas InstrumentsのDLP5534-Q1チップセットは、自動車認定フォームファクターにAR(拡張現実)プロジェクション向けに最適化されたマイクロミラーアレイをパッケージ化しており、サプライヤーがプロジェクターサイズを50%削減することを可能にしています。マイクロLEDエミッターは高輝度での光学効率を向上させ、熱負荷を低減し、以前はコンパクトなキャビンへの統合を制限していた大型冷却ダクトを不要にしています。アジアのパネルメーカーはウェーハレベル導波路の量産を拡大しており、そのスケールにより今後4年間でユニットコストがさらに低下し、ヘッドアップディスプレイ市場の長期的なCAGR上昇を支えると予想されています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| フルウィンドシールドAR HUDの持続的な高システムコスト | -2.8% | グローバル、 インド、南米、中東で最も深刻 | 中期 (2〜4年) |

| 視野角の制限とウィンドシールド互換性の制約 | -1.5% | グローバル、 特にレトロフィット市場 | 長期 (4年以上) |

| 北米における関税主導の光学部品およびIC供給リスク | -1.2% | 米国 およびカナダ | 短期 (2年以内) |

| スマートグラスおよび複合現実ヘッドセットからの競争激化 | -0.9% | 北米 および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

フルウィンドシールドAR HUDの持続的な高システムコスト

フルウィンドシールドプロジェクションは、ホログラフィック光学素子、レーザーダイオードアレイ、および継続的なドライバーアイトラッキングを必要とし、部品表コストを1,000米ドル以上に押し上げ、採用を超高級モデルに限定しています。BMWのパノラミックビジョンは、ウィンドシールド全体に投影フィルムとして適用されていますが、標準装備ではなく追加コストオプションのままであり、これらのコストを吸収することへのOEMの慎重さを示しています。導波路を使用しても、量産ウィンドシールドは厳格な歪み制限を満たす必要があり、ガラス調達コストが上昇し、検証スケジュールが延長されます。価格障壁は、2025年初頭のADAS(先進運転支援システム)普及率がわずか8.3%であったインドで特に深刻であり、プレミアムコックピット機能のための予算的余裕がほとんどありません。コンポーネント価格が大幅に低下するまで、マスマーケット車両は引き続き小型ウィンドシールドゾーンまたはコンバイナーベースのソリューションに依存するでしょう。

スマートグラスおよび複合現実ヘッドセットからの競争激化

AppleのVision ProとMetaのQuest 3は、永続的な車両ハードウェアなしにナビゲーションや診断情報をオーバーレイできるポータブルAR(拡張現実)代替品を導入しており、テクノロジーに精通したドライバーに評価されるクロスコンテキスト体験を提供しています。安全規則は現在、運転中のヘッドセット使用を制限していますが、北米と欧州のアーリーアダプターは助手席側や停車中のシナリオで実験しており、HUDの独自性を侵食しています。ウェアラブルはまた、購買者がホーム、職場、モビリティのコンテキストにわたってコストを償却することを可能にし、工場出荷時HUDの単一目的の価値提案に挑戦しています。したがって、サプライヤーはHUD市場をこの新興代替技術から守るために、シームレスなセンサーフュージョン、規制コンプライアンス、およびユーザーコンフォートを強調する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HUDタイプ別:ウィンドシールドシステムが出荷量を支え、AR構成が成長をリード

ウィンドシールド統合型プロジェクションは、OEMがより大きな仮想画像とすっきりしたダッシュボードレイアウトを好んだことから、ヘッドアップディスプレイ市場において2025年の収益シェアの56.00%を占めました。この優位性は続くものの、拡張現実サブセットは2031年まで19.40%のCAGRを記録すると予測されており、センサーに固定された矢印、危険物のフレーミング、車線案内を追加して状況認識を高めています。ウィンドシールドユニットのヘッドアップディスプレイ市場規模は、ARがミックスを獲得しても絶対値で上昇し続け、従来型とホログラフィック設計の両方に対する二重の需要ストリームを生み出しています。

AR HUD需要は、BMWが2025年末までにすべてのノイエクラッセ車両に3Dオーバーレイオプションを装備する計画によって強化されており、プレミアムインテリアの事実上の標準を設定しています。ティア1サプライヤーは現在、導波路設計に対して300米ドル未満の部品表目標を提示しており、マージンを犠牲にすることなく中間セグメントへの採用を可能にしています。コンバイナー型アドオンは価格に敏感な地域に残存しますが、OEMが無線更新可能でADASセンサーに較正できる統合ソリューションを推進するにつれて、そのシェアは侵食されるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

寸法タイプ別:3D HUDシステムがADAS搭載車両で普及

2次元イメージングは2025年のヘッドアップディスプレイ市場において61.50%のシェアを維持しましたが、レベル2およびレベル3の自動化が拡大するにつれて、3D HUDは年率21.30%で複利成長すると予測されています。深度分離レイヤーは、バッテリー残量、速度、自動化モードをドライバーの近くに表示し、一方で方向矢印や障害物ボックスは10〜20メートル先に表示され、再焦点時間を短縮します。

BMWの3Dヘッドアップディスプレイは、デュアルプレーンホログラフィーが量産でどのように機能するかを示しており、ドライバーモニターカメラと統合して頭部位置の変化に応じて画像を適応させます。したがって、サプライヤーは光学の専門知識をリアルタイムの視線追跡とGPUベースのレンダリングと組み合わせる必要があります。電気自動車の電力予算内でこれを実現できるサプライヤーは、今後のモデル受注において不均衡なシェアを獲得し、予測期間中に3Dソリューションのヘッドアップディスプレイ市場シェアを押し上げるでしょう。

車両クラス別:乗用車が出荷量成長を牽引、高級車はプレミアム機能を維持

車両クラス別では、乗用車が2025年の販売の52.70%を占め、中国および韓国のOEMが5万米ドル以下のクロスオーバーやセダンに導波路AR(拡張現実)ユニットを搭載するにつれて、乗用車は2031年まで18.10%のCAGRで最も速い成長を示しています。この主流化は、中間セグメントのプールがはるかに大きいため、ヘッドアップディスプレイ市場をパーセンテージポイントではなく桁違いに拡大させます。

ヒョンデとツァイスがTucsonおよびSanta Feにフィルムベースのホログラフィックを導入するための協力は民主化の弧を示しており、一方でプレミアムブランドは差別化を維持するためにフルウィンドシールドイマーシブ体験を実験しています。商用車は隣接する機会を代表しており、特にフリートマネージャーがHUD安全オーバーレイを保険節約と結びつける場合に当てはまりますが、価格感度と長い交換サイクルが近期の出荷量を抑制しています。

販売チャネル別:OEM統合が支配的、アフターマーケットは較正の複雑さにより制約

OEMは2025年の収益の71.20%を占め、ADASの較正とソフトウェア更新要件が強化されるにつれて15.70%のCAGRで上昇するでしょう。集中型コンピュートアーキテクチャは、ウィンドシールドプロジェクションをボルトオンアクセサリーではなくネイティブ機能にし、ユーザーエクスペリエンスとデータパスウェイに対するOEMのコントロールを固定しています。

アフターマーケットサプライヤーは依然としてコンパクトなコンバイナーユニットで古い車両フリートにサービスを提供していますが、工場センサーデータへのアクセスがなく、広視野AR(拡張現実)機能に匹敵することができず、出荷量は横ばいのままです。フリートオペレーターは、ドライバーコーチング用にテレマティクスボックスに接続するポータブルシステムを採用する可能性がありますが、全体的なヘッドアップディスプレイ市場規模の成長は、保証、規制、ライフサイクルサポートが収束するOEMの生産ラインに固定されたままです。

用途別では、自動車セクターが2025年の市場を支配

用途別では、自動車セクターが43.23%の最大シェアを保有し、その他セグメントは24.44%のCAGRで拡大すると予測されています。自動車セクターでは、ヘッドアップディスプレイ(HUD)が市場を支配しており、主にドライバーと乗客の安全性への高まる重点と、先進運転支援システム(ADAS)の統合が相まっています。このトレンドは、より没入感があり、コネクテッドで安全な運転体験に対する消費者の欲求によって促進されています。ナビゲーションや速度アラートなどの機能がウィンドシールドに直接投影され、ドライバーの注意散漫を軽減することを目指しています。特に、市場はプレミアム車両から中間セグメントへの移行が進んでおり、乗用車と商用車の両方で大幅な成長が見られます。

当初、HUD技術は軍事および航空セクターで主要な用途を見出しました。これらのセグメントは依然として役割を果たしていますが、全体市場のより小さなシェアを占めています。軍用航空機では、HUDは重要な役割を果たし、パイロットに視線内の重要な飛行データを提示しています。この機能は状況認識と運用効率を大幅に向上させます。防衛予算の増加と継続的な近代化プログラムにより、これらの特殊な高精度システムへの持続的な投資が行われています。さらに、「その他(含む)」カテゴリーは、技術の拡大する足跡を強調しており、コンシューマーエレクトロニクス(ゲームや産業用途のウェアラブルHUDなど)や外科支援のためのヘルスケアにおける用途を包含しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の38.90%を占め、中国の電気自動車生産ブームと日本の光電子工学における輸出力に支えられ、2031年まで12.30%のCAGRで成長すると予測されています。Xpeng、NIO、Li Autoなどの地元ブランドは、超競争的な国内市場で差別化するために大型AR(拡張現実)画像を組み込み、価格帯を下げて機能の普及を加速させています。韓国のディスプレイエコシステムは、導波路とマイクロLEDを大規模に供給し、地域の自動車メーカーのコスト曲線を圧縮しています。

北米は高い高級車普及率と早期のソフトウェア定義型アーキテクチャから恩恵を受けていますが、中国製光学部品に対する第301条関税が25%の着地コストを追加し、欧州および東南アジアからのデュアルソーシングを促しています。米国の衝突警告可視化に関する連邦規則は、HUDに適した視線配置を義務付け、OEMを統合型プロジェクションへと誘導しています。カナダの部品サプライヤーは、関税の混乱にもかかわらず組立工場を完全稼働させるためにこれらのプログラムに合わせています。

欧州は厳格な安全スコアリングと、コックピットのデジタル化を特徴と見なすプレステージブランドを組み合わせています。ユーロNCAPの2025年エンゲージメントプロトコルはAR(拡張現実)オーバーレイを評価し、フォルクスワーゲン、メルセデス・ベンツ、BMWがフルウィンドシールドのロードマップを加速させています。しかし、この地域は高度な光学部品の高い型式認証コストにも取り組んでいます。中東とアフリカの新興市場は自律型シャトルパイロット向けにHUDを探索していますが、厳しい気候条件と価格感度が当面の普及を抑制しています。

競合環境

競合分野は、規模とOEM関係を活用する少数の定着したティア1サプライヤーに偏っていますが、破壊的な新規参入者はホログラフィックIP、ソフトウェアプラットフォーム、またはシリコン統合を武器に新規受注を獲得しています。Envisicsは、Hyundai Mobisが主導する5,000万米ドルのシリーズC資金調達を確保しており、消費電力を50%削減しパッケージングを40%縮小する導波路ソリューションに対するOEMの需要を示しています。Visteonの2025年9月のFUTURUSとの提携は、単一プラットフォームでウィンドシールド、助手席、ARモジュールを提供し、フォームファクターの多様性に対するリスクヘッジを可能にします。

Bosch Venturesの4screenへの2,100万米ドルの投資は、サードパーティアプリとサブスクリプション層がHUDの表示領域を占有できるソフトウェアマネタイゼーションへのシフトを示しており、静的なハードウェアを収益キャンバスに変えています。Texas InstrumentsなどのSemiconductorベンダーは、Qualcommコンピュートと組み合わせるとターンキーARソリューションを生み出すDLP5534-Q1チップセットでアップストリームに移動し、ハードウェアのみのサプライヤーに圧力をかけています。

従来のリーダーは供給セキュリティ、検証ラボ、複数年の調達契約において優位性を維持していますが、関連性を保つために無線機能パイプラインを加速させる必要があります。光学、コンピュート、コンテンツを融合するパートナーシップが標準となりつつあり、ソフトウェアイテレーションの速度が長期的な勝者の地位を決定するヘッドアップディスプレイ産業のダイナミクスを形成しています。

ヘッドアップディスプレイ産業リーダー

Continental AG

Nippon Seiki Co. Ltd.

Denso Corporation

Visteon Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Continental AGは、ナビゲーションとADASアラートを単一の透明レイヤーに統合するフル幅ウィンドシールドディスプレイ「ScenicView」を発表し、量産は2027年末を予定しています。

- 2025年9月:Visteonは、グローバルOEM向けに拡張現実、ウィンドシールド、および助手席HUDモジュールを共同開発するためのFUTURUSとの戦略的パートナーシップを発表しました。

- 2025年8月:BMWは、2025年末から始まるすべてのノイエクラッセモデルにオプションの3D HUDを備えたパノラミックiDriveを確認しました。

- 2025年6月:Xpengは、ファーウェイのAR HUDを搭載したG7 SUVを発売し、12,000ニットで87インチの仮想画像を投影します。

グローバルヘッドアップディスプレイ市場レポートの範囲

ヘッドアップディスプレイ(HUD)は、運転支援体験のために車両、交通、および関連環境に関するリアルタイム情報を伝達するヒューマンマシンインターフェースです。典型的なHUDは、プロジェクターユニット、コンバイナー、およびビデオジェネレーターで構成されています。HUDは自動車、軍事、民間航空産業で広く採用されています。航空産業では、HUDはパイロットが飛行の重要なフェーズ(離陸と着陸)において支援します。

ヘッドアップディスプレイ市場/HUD市場レポートは、HUDタイプ(ウィンドシールドベースHUD、コンバイナーベースHUD、拡張現実HUD、従来型HUD)、寸法タイプ(2D HUD、3D HUD)、車両クラス(商用車、乗用車)、販売チャネル(OEM装着、アフターマーケット)、用途(自動車、軍事・民間航空、その他)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ウィンドシールドベースHUD |

| コンバイナーベースHUD |

| 拡張現実HUD |

| 2D HUD |

| 3D HUD |

| 商用車 |

| 乗用車 |

| OEM装着 |

| アフターマーケット |

| 自動車 |

| 軍事・民間航空 |

| その他(産業用、ウェアラブル、その他ディスプレイ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | 湾岸協力会議(GCC) |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| HUDタイプ別 | ウィンドシールドベースHUD | |

| コンバイナーベースHUD | ||

| 拡張現実HUD | ||

| 寸法タイプ別 | 2D HUD | |

| 3D HUD | ||

| 車両クラス別 | 商用車 | |

| 乗用車 | ||

| 販売チャネル別 | OEM装着 | |

| アフターマーケット | ||

| 用途別 | 自動車 | |

| 軍事・民間航空 | ||

| その他(産業用、ウェアラブル、その他ディスプレイ) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | 湾岸協力会議(GCC) | |

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のヘッドアップディスプレイ市場の規模はどのくらいですか?

2026年に38億3,000万米ドルとなり、2031年まで急速に拡大すると予測されています。

2031年までのヘッドアップディスプレイのCAGR予測はどのくらいですか?

2026年〜2031年の期間の年平均成長率(CAGR)は21.16%と予測されています。

2025年のヘッドアップディスプレイの収益でどの地域がリードしていますか?

アジア太平洋地域が2025年のグローバル収益の38.90%でリードしています。

拡張現実HUDが普及している理由は何ですか?

ナビゲーションと安全の手がかりを道路上の物体に直接固定し、新しい安全プロトコルを満たし、ドライバーの状況認識を向上させるためです。

現在、フルウィンドシールドHUDの採用を制限しているものは何ですか?

車両あたり1,000米ドル以上のシステムコスト、ウィンドシールド製造の複雑さ、および電力要件が展開を超高級モデルに制限しています。

最終更新日: