OLEDマイクロディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

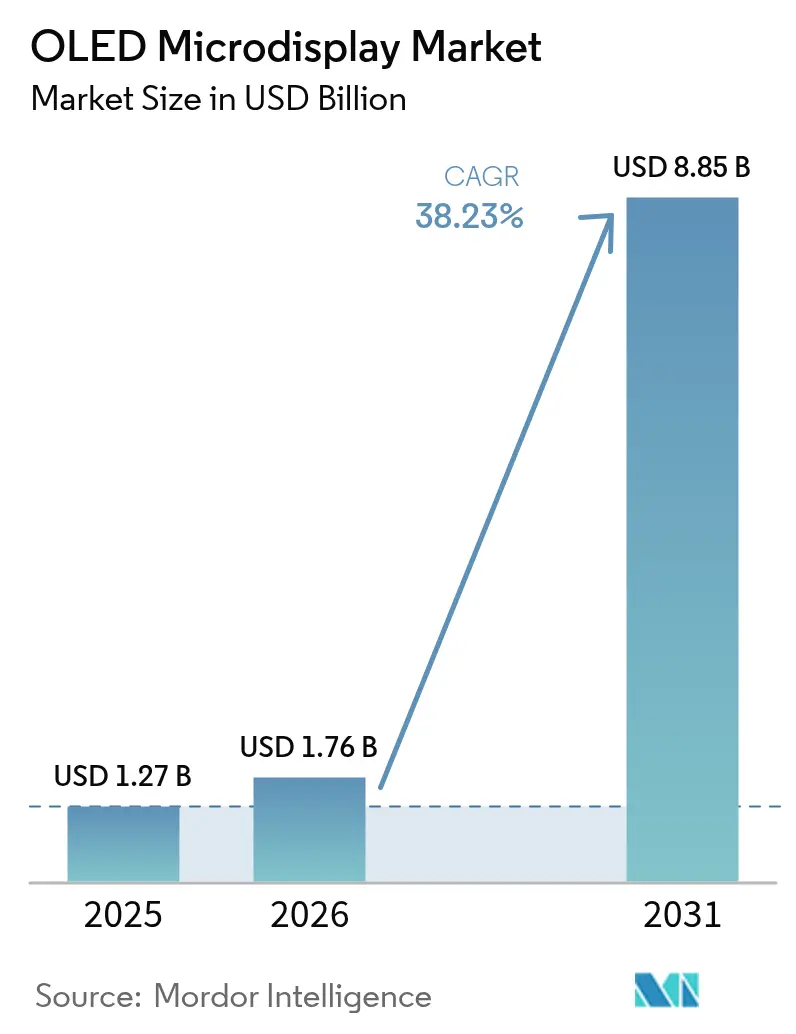

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 8.85 十億米ドル |

| 成長率 (2026 - 2031) | 38.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOLEDマイクロディスプレイ市場分析

OLEDマイクロディスプレイ市場規模は2026年に17億6,000万米ドルと推定され、2025年の12億7,000万米ドルから成長し、2031年には88億5,000万米ドルに達する見込みで、2026年〜2031年にかけて38.23%のCAGRで成長します。拡張現実・仮想現実ヘッドセット、軍用ヘルメットシステム、プレミアム自動車向けヘッドアップディスプレイにおけるコンパクトで高解像度のニアアイパネルへの旺盛な需要が、数量成長を加速させています。直接パターニングおよびタンデムスタックアーキテクチャにより輝度の上限が60,000ニットに向けて引き上げられる一方で消費電力が削減され、新興のマイクロLEDに対する技術的優位性が強化されています。中国のシリコン上OLEDファウンドリーにおける並行した生産能力拡張により、ユニットコストが低下し、リードタイムが短縮されており、コンシューマーエレクトロニクスへの幅広い採用が促進されています。戦略的買収、とりわけSamsung Displayによる2024年のeMagin買収は、先進的なプロセスノウハウを大量生産ラインに組み込み、後発競合他社との性能格差を拡大しています。

主要レポートのポイント

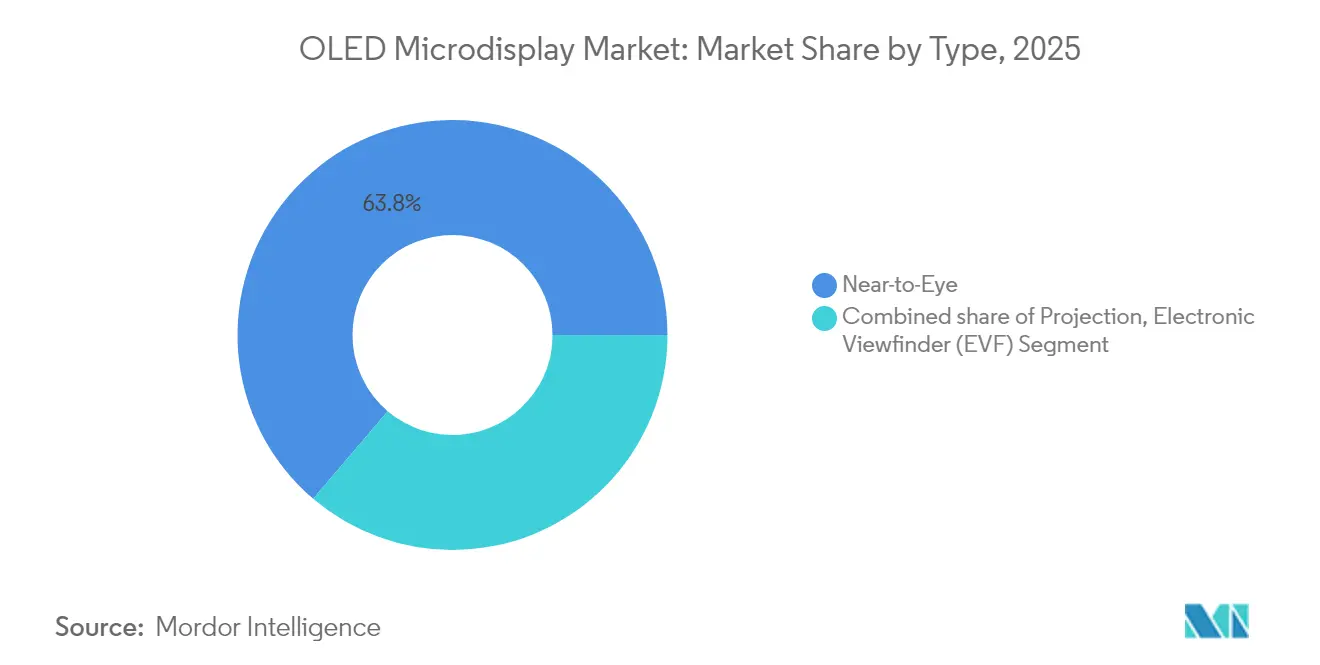

- タイプ別では、ニアトゥアイデバイスが2025年のOLEDマイクロディスプレイ市場シェアの63.78%を占め、電子ビューファインダーは2031年にかけて40.15%のCAGRで拡大する見込みです。

- 技術別では、RGBシリコン上OLEDが2025年に54.62%の収益シェアでトップとなり、ホワイトOLED+カラーフィルター方式は2031年にかけて41.85%のCAGRで成長すると予測されています。

- 解像度別では、HD(720p)ティアが2025年のOLEDマイクロディスプレイ市場規模の35.42%を占め、FHD超(2K〜4K以上)が40.7%のCAGRで最も急成長するティアとなっています。

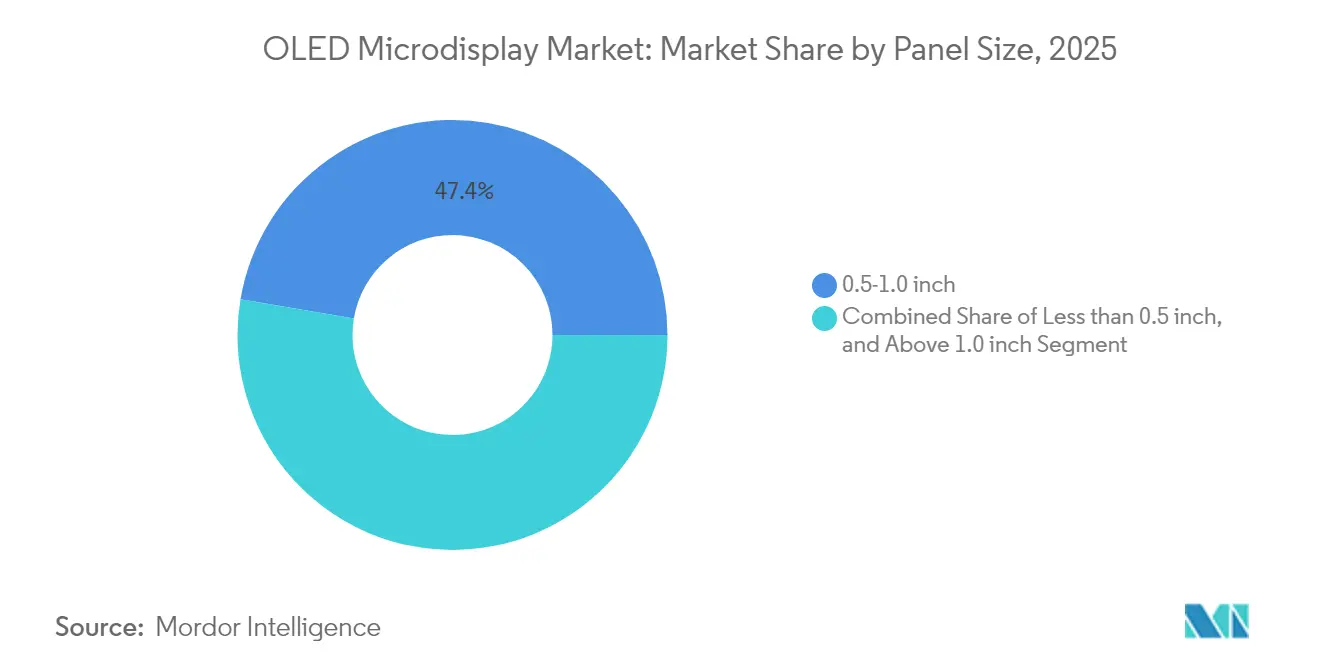

- パネルサイズ別では、0.5〜1.0インチモジュールが2025年のOLEDマイクロディスプレイ市場規模の47.35%のシェアを占め、0.5インチ未満のユニットは38.05%のCAGRで拡大しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年に50.46%の収益を生み出し、自動車向けアプリケーションは2026年〜2031年にかけて39.7%のCAGRで成長する見込みです。

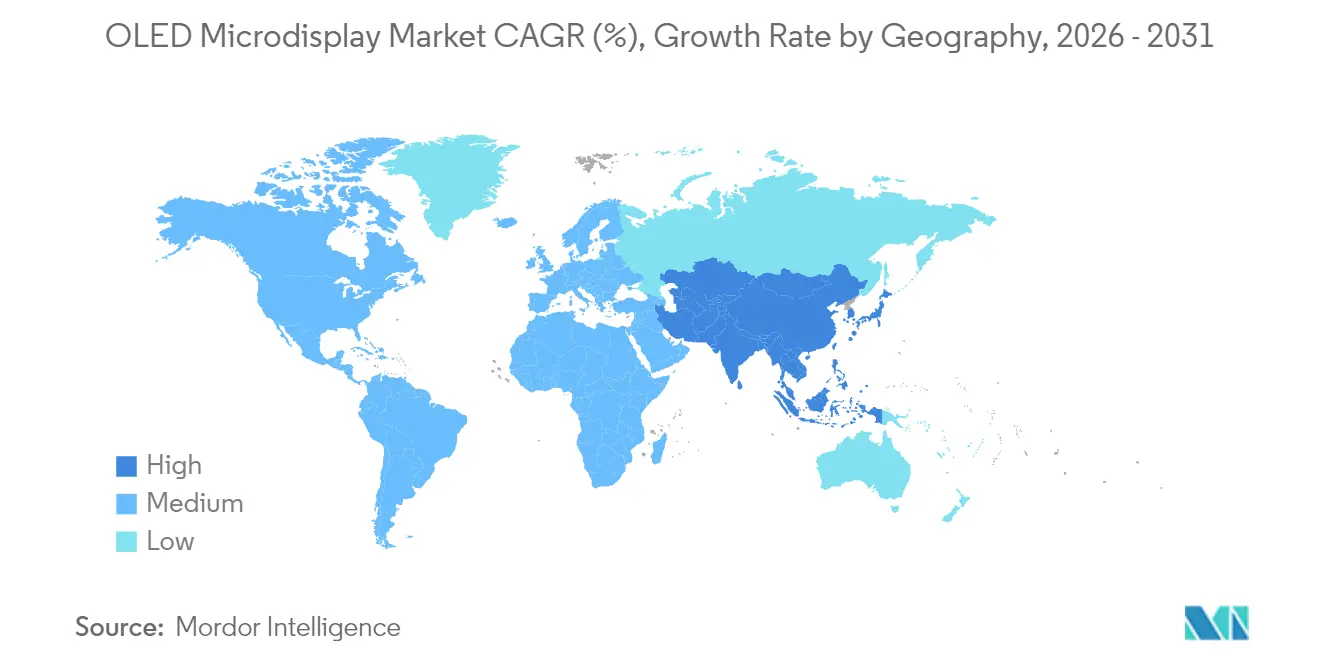

- 地域別では、アジア太平洋が2025年に56.64%のシェアで首位を占め、中東・アフリカ地域は2031年にかけて40.6%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルOLEDマイクロディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国ファウンドリーによるシリコン上OLED(OLEDoS)生産能力の拡張 | +8.5% | アジア太平洋、北米への波及あり | 中期(2〜4年) |

| 北米における軍用ヘルメット搭載ディスプレイへのマイクロOLED採用加速 | +6.2% | 北米 | 短期(2年以内) |

| 欧州におけるマイクロOLEDパネルを使用したAR ヘッドアップディスプレイの自動車OEM統合 | +7.8% | 欧州、北米への波及あり | 中期(2〜4年) |

| 日本・韓国におけるハイエンドミラーレスカメラ用電子ビューファインダーの急増 | +5.4% | アジア太平洋 | 短期(2年以内) |

| 米国・イスラエルにおけるOLEDマイクロディスプレイに特化したAR/VRスタートアップへのベンチャーキャピタル資金調達の増加 | +4.3% | 北米、中東 | 中期(2〜4年) |

| 0.7インチ未満・3,000ppi超の範囲におけるマイクロLEDに対するコストパフォーマンス優位性 | +3.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国ファウンドリーによるシリコン上OLED生産能力の拡張

BOE、SeeYA、IRayグループにおける生産増強が、OLEDマイクロディスプレイ市場に大量かつ高歩留まりの供給をもたらしています。ファウンドリーは、高画素密度のフロントプレーンと新設のシリコンバックプレーンラインを組み合わせ、スループットを向上させ、プロセス管理を厳格化しています。IRayの専用バックプレーン投資は、外注工程を削減してコスト競争力を高める垂直統合の推進を示しています。[1]IRayグループ、「IRayグループがOLEDマイクロディスプレイバックプレーン生産プロジェクトに投資」、iraygroup.comこれらの動きにより、アジア太平洋は地域的なサプライヤーからグローバルな供給の要へと再定位され、規模と技術リーダーシップの両面で日本・韓国の既存企業に挑戦しています。生産能力の拡大は価格を安定させ、コンシューマーデバイスのOEMがOLEDマイクロディスプレイ市場への長期的な発注を確約することを促しています。

軍用ヘルメット搭載ディスプレイへの採用加速

北米の防衛プログラムは、パイロット、地上部隊、暗視光学機器向けにAMLCDからOLEDマイクロディスプレイへの急速な移行を進めています。2025年4月のKopinによる750万米ドルの受注は、優れたコントラスト、ゼロモーションブラー、軽量化を備えた堅牢なニアアイモジュールへの需要増大を裏付けています。[2]Kopin Corporation、「Kopinが航空機パイロット支援ヘルメット搭載ディスプレイシステムで750万米ドルの契約を獲得」、Kopin、kopin.comF-35プラットフォームでの実証は任務遂行上の信頼性を示し、他のプログラムも同様のディスプレイアーキテクチャを採用するよう促しています。兵器照準器や指揮統制用アイウェアへの多様化により調達リスクが分散され、軍需がOLEDマイクロディスプレイ市場の安定した基盤となっています。

自動車OEMによるARヘッドアップディスプレイの統合

欧州のプレミアムブランドは、ナビゲーションや危険警告をフロントガラスに直接重ねて表示するワイドフィールドヘッドアップシステムにマイクロOLEDパネルを組み込んでいます。DashARなどのプロジェクトは、軽量なニアアイ光学系を車載診断システムと組み合わせてドライバー情報をパーソナライズする方法を示しています。ピクセルレベルの音声生成に関する並行した学術研究は、同一パネル基板内での視覚と指向性音響の融合が近い将来実現することを示唆しています。これらの設計上の進歩は機能的価値を高め、より高いパネルの平均販売価格を正当化し、自動車インテリアにおけるOLEDマイクロディスプレイ市場の堅調な成長を支えています。

ハイエンドミラーレスカメラ用電子ビューファインダーの急増

日本・韓国のプロフェッショナル写真業界では、フラッグシップミラーレスボディが光学プリズムからOLED電子ビューファインダーへの移行を進めています。リアルタイム露出シミュレーション、フォーカスピーキング、HDRプレビューは、高い色精度と高速応答を備えたマイクロディスプレイを必要とします。Sonyのイメージング部門は半導体部門を活用してセンサーとOLEDマイクロディスプレイパネルを共同最適化し、機能アップグレードの市場投入時間を短縮しています。カメララインからの増加するユニット数量は、AR/VRヘッドセット出荷の景気循環的な変動を均衡させる二次的な需要の柱を提供しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OLEDoSの水分侵入封止の課題 | -3.2% | グローバル | 中期(2〜4年) |

| マイクロLEDに対する1,000 cd/m²未満の輝度上限 | -2.8% | グローバル | 短期(2年以内) |

| 日中サプライチェーン集中による地政学的リスク | -1.9% | アジア太平洋、北米 | 中期(2〜4年) |

| 急速な製品陳腐化によるOEMの在庫リスク増大 | -1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OLEDoSの水分侵入封止の課題

水分侵入という持続的な課題は、特に自動車や軍事用途などの過酷な動作環境において、OLEDマイクロディスプレイの広範な普及に対する重大な技術的障壁となっています。従来のディスプレイとは異なり、マイクロディスプレイの超コンパクトなフォームファクターは従来の封止方法に使えるスペースをほとんど残さず、製造歩留まりと長期信頼性の両方に影響する根本的なエンジニアリング上の課題を生み出しています。韓国の大学による最近の革新は、繊維ベースのウェアラブルOLED向けの多機能封止技術を導入し、より堅牢なソリューションへの道筋を提供する可能性があります。この課題の技術的複雑さは、光学的透明性を維持しながら気密封止を提供する封止ソリューションの必要性によってさらに複雑化しており、画素密度が3,000ppiを超えるにつれてこのバランスはますます困難になります。この制約は、10年以上の使用寿命が求められる自動車ディスプレイなど、長期的な動作寿命が期待されるアプリケーションに特に影響を与え、独自の封止技術を開発できる企業に競争上の機会をもたらしています。

マイクロLEDに対する1,000 cd/m²未満の輝度上限

新興のマイクロLED代替品と比較したOLEDマイクロディスプレイの輝度制限は、特に不十分な輝度のディスプレイを周囲光が圧倒しうる屋外拡張現実アプリケーションにおいて、重大な競争上の脆弱性を示しています。この技術的制約は市場にセグメント化をもたらし、OLEDが屋内および照明制御されたアプリケーションを支配する一方で、高輝度ユースケースへの浸透に苦戦しています。しかし、INT-Techが60,000ニットの輝度を達成するRGBブレークスルーOLEDマイクロディスプレイを実証したことに示されるように、競争力学は急速に進化しています。これは前世代比5倍の増加であり、マイクロLED技術の主要な優位性に直接挑戦し、両技術間の競争境界を再定義する可能性があります。輝度競争は消費電力と熱管理に重大な影響を与え、効率改善によって相殺されない限り、輝度の増加ごとに不均衡な電力増加が通常必要となります。これにより、デバイスメーカーはウェアラブルフォームファクターにおけるバッテリー寿命と熱制約に対して輝度要件のバランスを取るという複雑な最適化課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ニアトゥアイが支配し、電子ビューファインダーが加速

ニアトゥアイデバイスのOLEDマイクロディスプレイ市場規模は2025年に8億1,000万米ドルとなり、総収益の63.78%に相当します。複合現実ヘッドセット、訓練用ゴーグル、スマートヘルメットへの継続的な出荷が需要を支えています。プラットフォームオーナーからのエコシステム投資が年次の解像度・輝度アップグレードを支援し、それが平均販売価格と粗利益率を押し上げています。

電子ビューファインダーは2025年に小さなベースを形成しましたが、2031年にかけての40.15%のCAGR見通しは十分な成長余地を示しています。Sony、Nikon、Canonのプロフェッショナルミラーレスボディは、遅延のないフレーミングとHDRプレビューを提供するためにOLED電子ビューファインダーを標準化しています。カメラメーカーがモデルサイクルを合理化するにつれ、パネル数量は3年以内に倍増する可能性があり、電子ビューファインダーはOLEDマイクロディスプレイ市場における戦略的なヘッジとして確立されるでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

解像度別:FHD超セグメントがプレミアムアプリケーションを牽引

HD 720pティアは2025年のOLEDマイクロディスプレイ市場シェアの35.42%を占め、主流ARビューアーの許容できる明瞭さと厳しい電力予算のバランスを取っています。しかし、成長の勢いは画素密度が3,000ppiを超えるFHD超ティアにあります。2025年初頭のSamsung Displayのサンプルは5,000ppiと20,000ニットのピーク輝度を達成し、これらのパネルをエンタープライズVRおよび軍用偵察ゴーグル向けに位置付けています。

2031年にかけてのFHD超出荷の40.7%のCAGR予測は、OLEDマイクロディスプレイ市場規模の増分拡大の多くを吸収するでしょう。より高い帯域幅インターフェースと低遅延ドライバーがこれらのパネルに付随し、統合サプライヤーに恩恵をもたらす付随的なシリコン需要を生み出しています。

技術別:RGBシリコン上OLEDが市場変革をリード

RGBシリコン上OLED技術は2025年に54.62%の収益を生み出し、カラーフィルターの損失を排除して輝度を高める直接パターニングプロセスによって強化されています。SamsungによるeMagin買収はこの分野の中核的な知的財産を確保し、迅速なスケールアップを可能にしています。

カラーフィルター付きホワイトOLEDは、ピーク輝度よりもサイズを優先するウェアラブル向けにコスト効率が高く、OLEDマイクロディスプレイ市場全体を41.85%のCAGRで上回る成長が予測されています。タンデムスタック研究は20 cd/Aを超える電流効率を解放し、大量生産を簡素化しながらRGBエミッターとの性能差を縮小しています。

パネルサイズ別:0.5インチ未満セグメントが小型化を加速

0.5〜1.0インチのブラケットは2025年の出荷の47.35%を占め、ARスペクタクルとカメラ用電子ビューファインダーに引き続き適しています。設計エンジニアは、アイボックスの快適さと工業デザインの自由度のバランスを評価しています。

0.5インチ未満のフォーマットは、メーカーが従来の眼鏡に似た社会的に受け入れられるスマートグラスを目指すにつれ、2031年にかけて38.05%のCAGRで成長する見込みです。Lumicoreの最近の電力効率改善が大量生産ラインに流れ込めば、このブラケットのOLEDマイクロディスプレイ市場規模は2031年までに21億4,000万米ドルを超える可能性があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:コンシューマーエレクトロニクスがリードし、自動車が加速

コンシューマーエレクトロニクスはAR/VRヘッドセットとデジタルイメージングデバイスを背景に2025年に50.46%のシェアを維持しました。これらの数量はファブの基本稼働率を確保し、積極的なコスト最適化を可能にしています。

自動車インテグレーターは現在最も急成長している顧客であり、電気自動車およびプレミアム車両のワイドスクリーン拡張ヘッドアップディスプレイに関連した39.7%のCAGR見通しを持っています。欧州のOEMがディスプレイ仕様を確定するにつれ、複数年の調達契約がOLEDマイクロディスプレイ市場サプライヤーに予測可能な需要を生み出し、景気循環的なコンシューマーサイクルから収益を多様化させるでしょう。

地域分析

アジア太平洋は2025年にグローバル収益の56.64%を占め、同地域のバックプレーンファブ、エミッターサプライヤー、コンシューマーデバイス組立業者の密なネットワークを反映しています。Samsung Displayおよび主要中国ファウンドリーによる継続的な生産能力拡張が供給の継続性を確保し、国境を越えた合弁事業が技術移転を円滑化しています。韓国と中国の政府インセンティブが生産コストをさらに低下させ、地域のリーダーシップを維持しています。

北米は、堅牢で高輝度のモジュールを必要とする防衛およびエンタープライズXR展開を中心に、高仕様の需要を支えています。シリコンバレーとボストンのベンチャーキャピタル資金が光学系とドライバーICを開発するスタートアップを育成し、それがプロトタイプディスプレイのローカル調達を高めています。F-35ヘルメットアップグレードなどのプログラムが主導する防衛調達が、北米のOLEDマイクロディスプレイ市場購買に安定した層を加えています。

欧州は自動車展開と高マージンの医療可視化に注力しています。ドイツとフランスのティア1サプライヤーはパネルメーカーと協力し、自動車ヘッドアップ実装向けの低遅延インターフェースを共同設計しています。中東・アフリカ地域は小さなベースから出発しているものの、防衛近代化予算と先進ARヘッドアップディスプレイを搭載した高級車輸入により40.6%のCAGRで推移しています。南米は主にコンシューマー志向であり、地域のカメラ生産と急成長するゲームコミュニティから段階的な機会が生まれています。

バリューチェーン分析

OLEDマイクロディスプレイのバリューチェーンは、シリコンバックプレーンの設計とウェハー加工から始まり、OLED発光材料の供給、蒸着・パターニング装置、OLEDoS前面板を統合するパネル製造へと続く。その後、光学グレードの接合や封止を含む検査・モジュール組立を経て、下流ではニアアイ光学系、EVF、HUDエンジンへの統合が行われる。アジア太平洋地域は依然として製造拠点であり、中国・韓国企業によるOLEDoS生産能力の継続的な拡大がこれを支えている。例えば、BOEは2025年9月、北京のB1 LCDラインをOLEDoS生産インフラへ転換する計画を発表しており、より大規模なマイクロディスプレイ供給への移行を反映している。

主要な隘路は、基礎材料よりも先端プロセス・パッケージング工程に集中している。高輝度・微細画素のOLEDoSには、厳密な半導体プロセス制御、高度なマイクロレンズ構造、そして高ppiでの水分侵入を抑制できる薄膜封止が求められる。サプライチェーンはまた、蒸着や微細パターニングを専門とする装置ベンダー、さらにはドライバICや光学グレードの接合材料といった上流部品にも依存している。エビデンスパックによれば、これらは中国において輸入依存度が高いことが示されている。これに対応して、サプライヤーは垂直統合と地域化を進めており、その一例としてコピン社は2026年5月、米国マサチューセッツ州ウェストボロで国内防衛需要向けにOLED蒸着装置を購入し、フル規模の自社OLEDマイクロディスプレイ製造能力を確立する動きを示した。

競合状況

Samsung Display、LG Display、BOE Technology、Sony Semiconductor Solutions、eMaginの約5社が2024年収益の65%を共同で支配しました。マスクレスリソグラフィ、タンデムスタックエミッター、独自バックプレーンへの直接アクセスが後発参入者にとって高い参入障壁を形成しています。Samsung-eMagin取引は最先端の直接パターニングを世界規模のOLEDラインと統合し、4K超の解像度でのコスト削減を加速させています。[3]eMagin Corporation、「Samsung DisplayがeMagin買収を完了」、eMagin、emagin.com

KopinやLumicoreなどの専門企業は、光路の共同設計と電力削減アルゴリズムを通じて差別化を図り、カスタム性能を重視する軍事、医療、産業クライアントにサービスを提供しています。INT-Techの60,000ニットの概念実証パネルは、イノベーションが大企業に限定されないことを示し、OLEDマイクロディスプレイ市場のプレミアムティア内での競争圧力を高く維持しています。[4]OLEDWorks、「OLEDWorksが高輝度OLEDディスプレイ開発のための米国国防総省契約を受注」、OLEDWorks、oledworks.com

パートナーシップモデルが増殖しています。自動車サプライヤーはディスプレイハウスと連携してヘッドアップ光学系とドライバーソフトウェアを共同開発し、カメラOEMは生産能力を確保するために長期的な数量コミットメントを締結しています。その結果、規模と専門性の両方を報いる中程度の集中構造が生まれており、小規模企業がパイロットライン拡張のための資本を求めるにつれ、継続的なM&Aが予想されます。

OLEDマイクロディスプレイ産業リーダー

Microoled SA(Photonis Technologies SAS)

Yunnan Olightek Opto-electronic Technology Co. Ltd

Winstar Display Co. Ltd

Emagin Corporation

Kopin Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中国における大規模な12インチウェハー投資とモジュール生産能力の追加は、1インチ未満のOLEDoSの供給基盤を拡大しており、コスト削減プログラムを支えるとともに、初期採用企業を超えた広範なOEM認定を後押ししている。Lumicoreはその一例であり、2026年2月に南京で3億9,000万米ドル規模の12インチOLEDマイクロディスプレイ工場の建設を開始し、2027年の早期生産開始を目指している。Sidtek社も、エビデンスパックで年間1,300万モジュールとされる眉山モジュール工場の生産能力計画を含め、数億ドル規模の12インチおよびモジュール拡張計画を示している。この設備投資の波により、装置、材料、検査のサプライヤーは、高歩留まりのタンデムスタックおよび直接パターニングプロセスフローを支える明確な参入機会を得ている。

需要機会は、ユーザーがより高い輝度、より高いppi、そして堅牢な信頼性に対価を支払う分野、すなわち防衛用ヘルメット装着型・武器照準光学系、プレミアムXRニアアイシステム、車載AR-HUD光学エンジンなどに集中している。タンデムOLEDoSがフラッグシップAR光学スタックの中核となるにつれ、製品刷新サイクルも差別化されたサプライヤーに報いる傾向がある。エビデンスパックによれば、eMagin社は2026年5月にAR導波路向けタンデムRGB OLEDマイクロディスプレイを発表し、エンジニアリングサンプルの提供を開始した。中国のOLEDoS専業メーカーの知名度が高まるにつれ、サプライヤー候補リストは広がり、OEMはより効果的にデュアルソース調達を行えるようになり、レポートの文脈で指摘された日中サプライチェーンの集中に伴う地政学的リスクやリードタイムリスクの一部が軽減される。

最近の業界動向

- 2026年5月:コピン社は、マサチューセッツ州ウェストボロの本社にてフル規模の自社OLEDマイクロディスプレイ製造能力を確立するため、OLED蒸着システムおよび関連装置の購入を発表した。この動きにより、コピン社はファブレス体制からさらに脱却し、米国防衛需要に対応した垂直統合型の国内生産へと移行しつつあり、堅牢なニアアイモジュールを規定する軍事プログラム向けの供給保証を強化している。

- 2025年10月:MICROOLED社は既存株主から追加で850万ユーロの資金調達を実施した。この資金調達は製品およびビジネスの継続的拡大を支えるものであり、認証サイクルや在庫コミットメントが長期化しがちな防衛・アウトドア光学プログラムへの供給拡大能力を強化する。

- 2024年9月:ソニーセミコンダクタソリューションズは、5.1マイクロメートル画素と10,000 cd/m2の輝度を特徴とする0.44型フルHD OLEDマイクロディスプレイ「ECX350F」の発売を発表した。この製品投入により、コンパクトなフォームファクターにおける画素微細化と輝度の競争水準が押し上げられ、高解像度EVFおよびニアアイシステム向けサプライヤーの技術基盤が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、一般的に対角線1インチ未満で、ニアアイシステムやその他のコンパクトな光学視認製品向けにディスプレイコンポーネントとして販売される、高画素密度かつ低消費電力が求められるOLEDマイクロディスプレイを対象とする。

対象範囲の除外事項:LCDおよびLCoSマイクロディスプレイ、マイクロLEDマイクロディスプレイ、1インチを超えるパネル、モジュールの再生品は除外する。

セグメンテーション概要

- タイプ別

- ニアトゥアイ(NTE)

- プロジェクション

- 電子ビューファインダー(EVF)

- 解像度別

- SVGA以下(≤800×600)

- XGA(1,024×768)

- HD(720p)

- フルHD(1080p)

- FHD超(2K〜4K以上)

- 技術別

- RGBシリコン上OLED

- ホワイトOLED+カラーフィルター

- ガラス上AMOLED

- トップエミッティングOLED

- パネルサイズ(対角線)別

- 0.5インチ未満

- 0.5〜1.0インチ

- 1.0インチ超

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- AR/VRヘッドセット

- デジタルカメラおよびビデオカメラ

- スマートウェアラブル

- 自動車

- ARヘッドアップディスプレイ

- サイドミラー代替ディスプレイ

- ヘルスケア

- 外科・診断用ウェアラブル

- 医療用イメージングデバイス

- 産業・エンタープライズ

- スマートグラス

- マシンビジョンシステム

- 航空宇宙・防衛

- ヘルメット搭載ディスプレイ

- 兵器・熱画像照準器

- 法執行・セキュリティ

- 暗視ゴーグル

- ボディウォーンカメラ

- その他(研究・教育)

- コンシューマーエレクトロニクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチはまず、OLEDマイクロディスプレイ需要と連動する測定可能な指標に規模モデルの基盤を置くことから始まる。UN Comtradeや各国税関統計などの公開情報源を参照し、関連するディスプレイ部品の貿易フローを確認するとともに、分類の詳細が相互確認に役立つ場合には米国国際貿易委員会のデータセットを使用する。技術採用の手がかりは、IEEEやSPIEの論文、および画素密度、輝度、バックプレーン設計の改良がどこを目標としているかを示す特許公開情報からも得ている。

供給活動を需要に結びつけるため、企業の年次報告書、決算説明会の議事録、投資家向けプレゼンテーション、製品発表なども活用し、生産能力の増強や出荷時期の特定に役立てている。並行して、企業財務・インテリジェンスをカバーする有料サブスクリプションを用いて、開示にばらつきがある場合の収益内訳の標準化を行い、特許データベースを用いて用途分野別の出願強度をマッピングしている。ここに挙げたデスクリサーチの情報源はあくまで例示であり、収集・検証・確認のために他の多数の公開情報源も参照した。

一次インタビューおよび調査

一次インタビューおよび調査からの情報は、デスクリサーチで得た指標を、ニアアイデバイス、電子ビューファインダー、専用光学機器といった最終用途にわたる数量、価格、時期に関する現実的な前提へと変換するために用いられる。APAC、EMEA、アメリカ大陸にわたる部品サプライヤー、モジュール統合企業、OEMレベルの製品チーム、流通・チャネル関係者など多様な対象者と対話することで、公開情報の不足部分を補い、前提条件のストレステストを行っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | APAC:42% |

| ミドルティア:56% | 機能・事業部門リーダー:31% | EMEA:34% |

| 小規模プレイヤー:16% | マネージャー:57% | アメリカ大陸:24% |

市場規模算出および予測

コアモデルはトップダウン方式で構築されており、生産、採用、デバイス出荷の指標を用いてOLEDマイクロディスプレイの対応可能需要プールを再構築し、その後アプリケーションレベルのASPレンジを用いて収益に変換している。合計値の妥当性を確保するため、サンプル抽出したサプライヤー出荷量の積み上げ、チャネル配分の検証、主要用途における数量×価格帯の使用といった選択的なボトムアップチェックを実施している。

この市場ではいくつかの入力要素が重要な意味を持つため、それらは慎重に扱われ、検証段階で再度見直される。これには、ニアアイデバイスの出荷見通し、民生用と防衛・産業用プログラム間の構成比の変化、平均的なマイクロディスプレイサイズおよび解像度のトレンド(価格変動要因となり得る)、供給側の歩留まりおよび稼働率の指標、報告収益に関する通貨換算のタイミングが含まれる。ボトムアップチェックでカバレッジが不足する場合には、インタビューで得られた範囲に基づく保守的な普及率および価格の前提を用いてギャップを埋め、総需要プールに照らして検証している。

予測にあたっては、特にARや防衛調達サイクルにおいてプログラムの立ち上がりが不均一になり得ることを反映するため、シナリオ分析を用いている。シナリオは採用時期、想定されるASPの推移、供給availabilityの制約を軸に構築され、その後、専門家からの入力と観測可能な出荷指標の間で最も整合性の取れた見解に最終予測を合わせている。

データ検証および更新サイクル

検証は複数の段階を経て行われ、最終数値が単一の前提に左右されないようにしている。デバイス出荷レンジ、貿易動向の方向性、供給側の生産能力に関する発表といった独立した指標と結果を比較し、その年のパターンから外れているように見える差異を調査する。

最終承認の前に、モデルとその前提は別のアナリストによってレビューされ、必要に応じて外れ値についてはフォローアップの質問を通じて再確認される。レポートは年次で更新され、主要な生産能力の変化やニアアイデバイスにおける需要の急変など重大な出来事が発生した場合には、その都度中間更新が行われる。納品直前には、主要な入力データを改めて確認し、クライアントが最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor IntelligenceのOLEDマイクロディスプレイ市場規模

OLEDマイクロディスプレイの公表市場規模は、一見同じものを測定しているように見えても、大きく異なる場合がある。この差異は通常、各調査がどのように製品の境界を定義しているか、公表値に用いられている年、そしてニアアイデバイスに関する価格および数量の立ち上がりの想定方法の違いから生じる。

Mordor Intelligenceは、出荷見通し、用途別のASP帯、そして1インチ未満という製品境界を追跡することで、近接するマイクロディスプレイ技術や再生モジュールを含めることなく、実際の需要指標に沿った推計を維持している。差異は、ある情報源がより長い予測期間を用いて初期採用の伸びを緩やかに見積もっている場合や、全用途にわたって単一の混合価格を適用している場合、あるいは異なるタイミングで通貨換算を行っている場合にも生じ、これにより同一年であっても公表されるUSD値が変動し得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.76 B (2026) | |

| 業界出版社A | USD 1.06 B (2024) | より早い基準年を採用しており、より広範なメーカーおよび地域別の生産・消費の枠組みを含んでいるとみられるが、近接するディスプレイ技術やモジュールレベルの収益が同様の方法でフィルタリングされているかについては明確性が限定的である。 |

| 業界出版社B | USD 0.33 B (2024) | 2024年の低い数値は、より保守的な初期採用の想定とより長い予測期間に整合しており、これにより短期的なプログラムの立ち上がりが過小評価され、用途間のASP推移がより平坦に保たれる可能性がある。 |

この表は、対象年の選定と境界設定の管理が、差異の大部分を左右していることを示している。市場が1インチ未満のOLEDマイクロディスプレイのみを対象として算出され、需要および価格の検証によって精査される場合、結果は更新時に再検証可能な、再現性のある入力データにより一層追跡可能なものとなる。

レポートで回答される主要な質問

OLEDマイクロディスプレイ市場の現在の価値はいくらですか?

市場は2026年に17億6,000万米ドル相当であり、38.23%のCAGRで2031年までに88億5,000万米ドルに向けて推移しています。

最大の収益を生み出すアプリケーションセグメントはどれですか?

ニアトゥアイヘッドセットは、AR/VRヘッドセットへの強い需要により2025年収益の63.78%を占めています。

自動車セグメントはどのくらいの速さで拡大していますか?

主にARヘッドアップディスプレイを中心とした自動車統合は、2026年〜2031年にかけて39.7%のCAGRで成長すると予測されています。

どの地域が供給を支配していますか?

アジア太平洋はグローバル収益の56.64%を占め、シリコン上OLEDファウンドリー生産能力の大部分を集中させています。

より広範な採用を最も制限している技術的障壁は何ですか?

水分侵入封止は依然として最大の信頼性上の課題であり、予測CAGRを推定3.2%削減しています。

パネル輝度のリーダーシップを最近進歩させたのは誰ですか?

INT-Techは直接パターニングされたRGBマイクロディスプレイで60,000ニットを達成し、屋外で読み取り可能なOLEDウェアラブルに向けた急速な進歩を示しています。

最終更新日: