ディスプレイドライバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

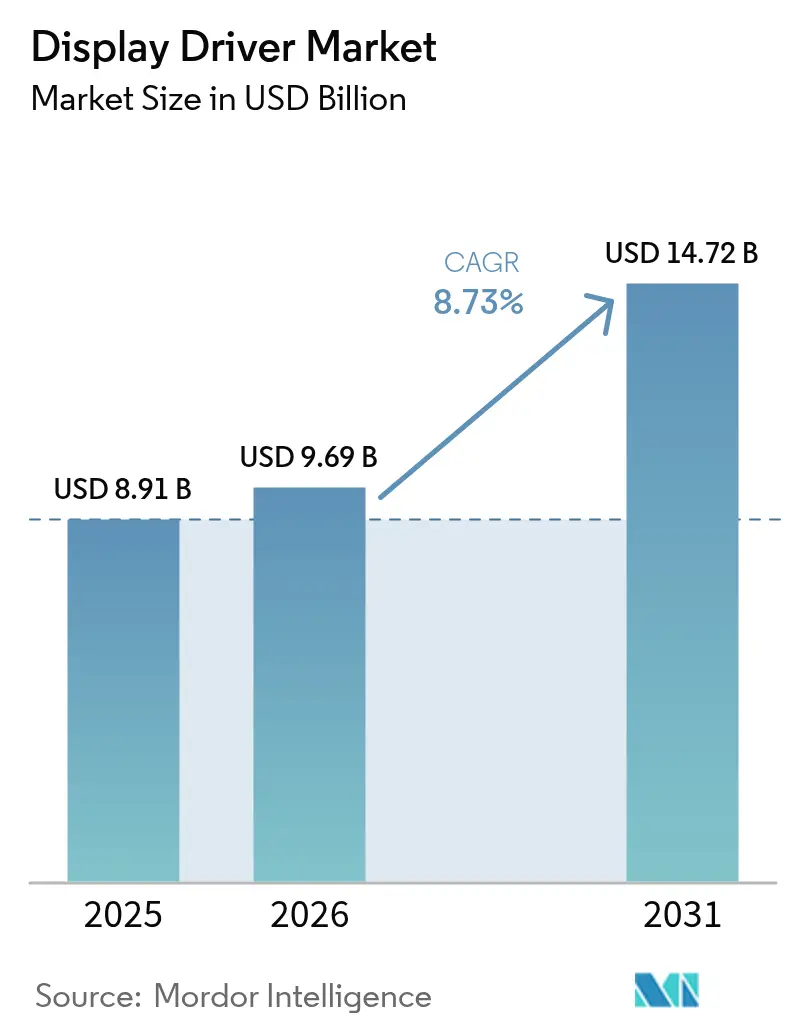

| 市場規模 (2026) | 9.69 十億米ドル |

| 市場規模 (2031) | 14.72 十億米ドル |

| 成長率 (2026 - 2031) | 8.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

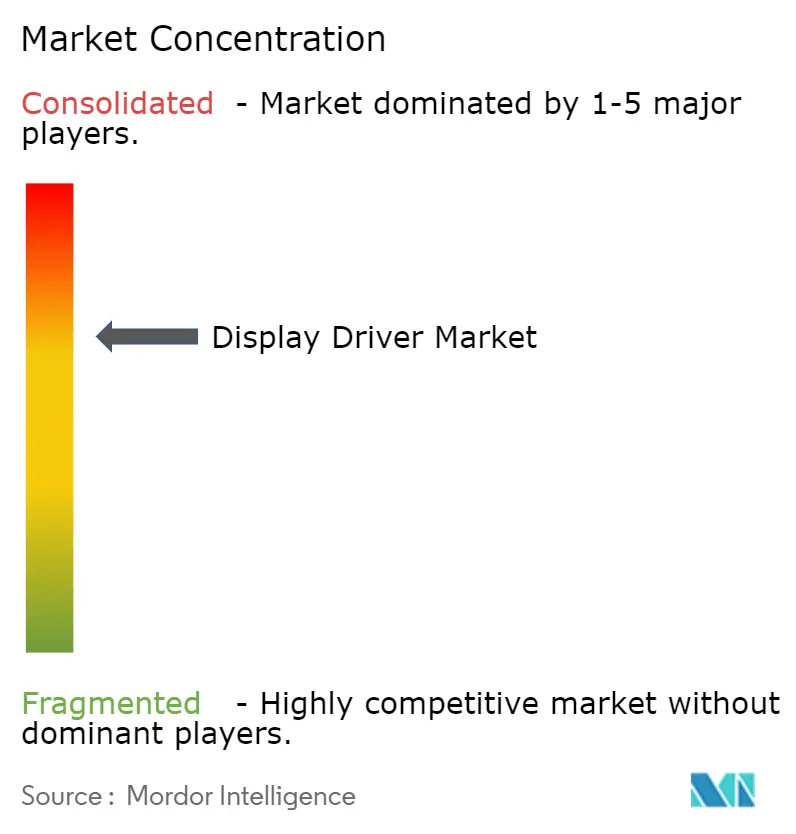

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディスプレイドライバー市場分析

2026年のディスプレイドライバー市場規模は96億9,000万米ドルと推定されており、2025年の89億1,000万米ドルから成長し、2031年には147億2,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率8.73%で拡大しています。数量需要は、旧来のLCDからOLEDへの急速な移行、およびプレミアム民生・車載スクリーンにおけるマイクロLEDの最初の商業展開に伴って拡大しています。技術要件も急速に高まっており、新しいパネルは28nm未満のドライバーIC、広帯域タイミングコントローラー、および可変リフレッシュレートにおいても電力予算を抑えるタッチ統合機能を必要としています。中国は依然として生産大国であり、ドライブ回路の最大の単一購入国ですが、韓国の第8.6世代OLEDファブにおける能力拡張が最も速いユニット成長をもたらしています。一方、パネルメーカーはIC設計の上流工程に進出しており、サードパーティーサプライヤーを圧迫しながらも、LTPOバックプレーン、フレキシブル配線、および自動車グレードの安全機能に注力するニッチベンダーに機会をもたらしています。

主要レポートポイント

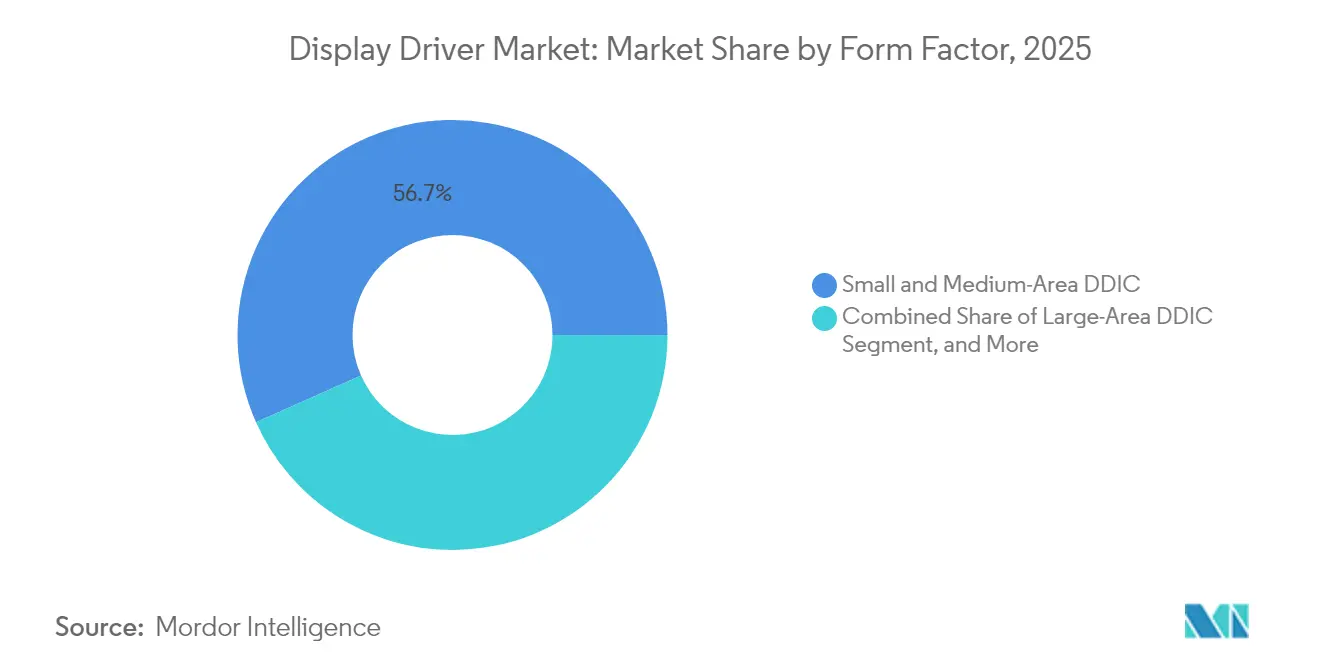

- フォームファクター別では、小・中面積ドライバーICが2025年のディスプレイドライバー市場シェアの56.65%を占めてトップに立ち、フレキシブル/折りたたみ式ソリューションは2031年にかけて年平均成長率11.45%を記録すると予測されています。

- ディスプレイ技術別では、LCDが2025年のディスプレイドライバー市場規模の62.70%を占め、マイクロLEDは2031年にかけて年平均成長率12.25%で進展すると見込まれています。

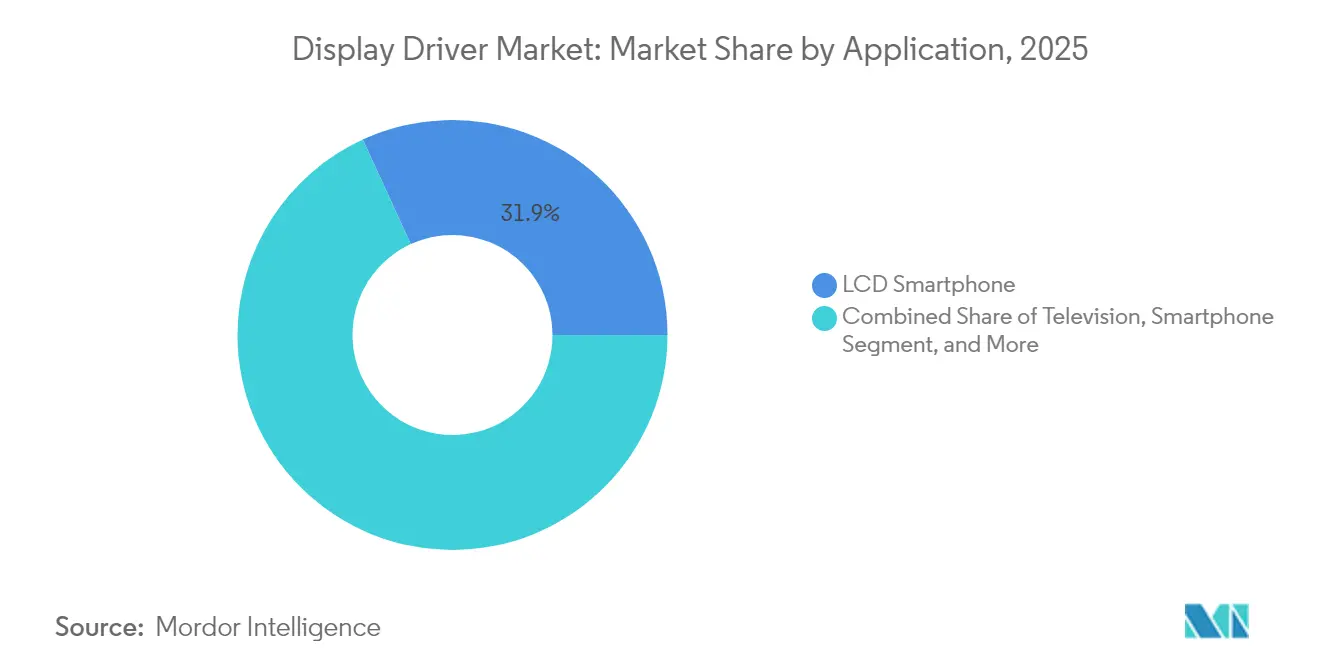

- 用途別では、スマートフォンが2025年のディスプレイドライバー市場シェアの31.85%を占め、車載ディスプレイは2031年にかけて年平均成長率15.25%で成長する見通しです。

- 最終用途産業別では、民生電子機器が2025年のディスプレイドライバー市場シェアの71.05%を占め、より広範な電子機器セグメントは2031年にかけて年平均成長率14.10%で上昇する見込みです。

- 地域別では、中国が2025年のディスプレイドライバー市場において44.25%の売上高シェアを占めてトップに立ち、韓国は2031年にかけて年平均成長率9.85%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ディスプレイドライバー市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フラッグシップスマートフォンにおけるOLEDの急速な普及 | +2.10% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 自動車デジタルコックピットの急速な普及 | +1.80% | 欧州(グローバルへの波及あり) | 長期(4年以上) |

| 大面積8K液晶テレビの移行 | +1.40% | 中国(輸出展開あり) | 短期(2年以内) |

| ウェアラブルにおけるLTPOバックプレーンとタッチ統合 | +1.20% | グローバル(アジア太平洋に集中) | 中期(2〜4年) |

| 政府主導の半導体自給自足プログラム | +0.90% | 台湾および韓国 | 長期(4年以上) |

| EV車載インフォテインメントディスプレイ向け28nm未満ノードへの移行 | +0.80% | グローバル(欧州および中国が主導) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米およびアジア太平洋のフラッグシップスマートフォンにおけるOLEDの急速な普及

OLEDは2024年にスマートフォンのユニットシェアでLCDを上回り、ブランドが120Hzアダプティブリフレッシュとアンダーパネルカメラを標準化するにつれてさらにシェアを拡大しています。2026年に予定されているSamsung Displayの厚さ0.6mmの薄型パネルは、消費電力を30%削減し、ちらつきなく1Hzから120Hzの間でスロットリングが可能なドライバーを必要とします。[1]Rasmus Larsen、「Samsung Displayが2026年に超薄型OLEDの生産を開始予定」、FlatpanelsHD、flatpanelshd.com 2026年に予定されているAppleの初折りたたみ式iPhoneは、プレミアムフレキシブルフォームファクターをさらに確固たるものとし、強化されたトレース配線を持つ曲げ耐性のあるドライバーICへの需要を高めます。[2]Ron Mertens、「AppleはSDCのOLEDディスプレイを2026年折りたたみ式iPhoneに独占使用予定」、OLED Info、oled-info.com Apple Watchモデルから量産が始まっているLTPOバックプレーンは、常時オンモードに対応した5〜15%の省電力効果により、スマートフォンのデフォルトとなりつつあり、累積ユニット数で2029年以前にLTPSを上回る見込みです。これらの動向は、OEMがより複雑なゲート補正とタッチ統合を必要とするため、ディスプレイドライバー市場に安定した追い風をもたらしています。

欧州におけるデジタルコックピット向け車載ディスプレイ採用の急増がマルチチャネルドライバーICへの需要を促進

欧州の自動車メーカーは、アナログ計器から、インストルメント、インフォテインメント、および乗客用スクリーンを単一のSoCパイプライン上で統合するソフトウェア定義コックピットドメインへの移行を加速しています。2024年のプレミアムモデルにおける車両1台あたりの平均パネル数は4.3枚に増加し、マルチチャネルドライバーICのアタッチ率も同様の傾向をたどりました。Himaxは、車載TDDIの売上高が累積7,000万台の出荷後に従来のDDIC収益を上回った初の四半期を記録しました。Microchipによる2025年のコネクティビティー専業企業VSIの買収は、車内ネットワーク帯域幅をDisplayPort 2.1の80Gbpsに拡大し、非圧縮8Kダッシュボードの前提条件を満たします。これらの動向により、ディスプレイドライバー市場はADASとコックピットの成長に強く結びついています。

中国における大面積8K液晶テレビパネルの急速な普及によるドライバーIC平均販売単価の上昇

グローバルパネル生産能力の76%を占める中国のシェアは、他のいかなる地域よりも速く産業を8KおよびミニLEDバックライトへ誘導する影響力を持っています。水平画素列が増えるたびに、より多くの電流駆動トランジスターが必要となり、パネルあたりのシリコン含有量が増加し、平均販売単価が上昇します。TCLの85インチセット(150Hz ネイティブリフレッシュ)は、現在主流とみなされているより高いピン数のタイミングコントローラーを実証しています。LGの100インチQNEDモデルは、その要件を数千のローカルディミングゾーンを必要とする大型キャンバスに拡大しています。ミニLED FALDと10µm未満のゲートピッチを調整できるドライバーベンダーは、この環境において相応のプレミアムを確保しています。

ウェアラブルにおけるLTPOバックプレーンとタッチ統合ドライバーへの移行が高マージンSDDI販売を押し上げ

ウェアラブルディスプレイは厳格なスペースとバッテリーの制約のもとで動作するため、LTPOは自然な選択肢です。AppleのLTPO-3アーキテクチャーは、すべての駆動TFTを酸化物に移行させ、常時オンモード向けの1Hzクロック機能を維持しながら全体の消費電力を最大15%削減しています。TCL CSOTはLTPOとマイクロレンズパネルを組み合わせて電力使用量を30%削減し、高度な駆動波形を活用しています。同一ダイにタッチセンシングを統合することで別体のコントローラーが不要となり、シングルチップのディスプレイとタッチ統合(SDDI)が22nm以下の設計に精通したファブレス企業にとって高マージンの機会となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 40nm未満における慢性的なファウンドリー能力の逼迫 | –1.6% | グローバル(台湾および韓国に集中) | 短期(2年以内) |

| パネルメーカーによる垂直統合の強化 | –1.2% | グローバル(中国および韓国が主導) | 長期(4年以上) |

| ESDおよびタイミングコントローラーIPの高ロイヤリティーコスト | –0.9% | グローバル | 中期(2〜4年) |

| 超薄型ベゼル向けCOFパッケージングにおける歩留まり課題 | –0.7% | グローバル(アジア太平洋に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

40nm未満における慢性的なファウンドリー能力の逼迫がDDIC供給を制限

ドライバーICを製造するファブは、AIアクセラレーターも生産しています。TSMCは、主に5nmおよび7nmウェーハの大部分を確保するハイパフォーマンスコンピューティング顧客に牽引され、2025年第2四半期の売上高を314億2,000万米ドルと予測しています。[3]Richard Chen、「台湾ウェーハファウンドリー産業、2025年第2四半期」、DIGITIMES、digitimes.com 28nmおよび40nmの成熟ノードは、民生SOCからの競合需要に直面しており、ディスプレイドライバーの受注が割り当て制となっています。2030年までに67,000人と見積もられるアメリカ合衆国のエンジニア不足は、グリーンフィールド能力の増強をさらに遅らせる可能性があります。

パネルメーカーによる垂直統合の強化がサードパーティードライバーICの獲得可能市場を縮小

パネルメーカーは、部品表コストを削減し供給を確保するためにドライバー機能を吸収しています。2026年に稼働予定のSamsung Displayの第8.6世代IT OLEDファブは、かつてNovatekやRadiumに依存していた社内ドライバー設計チームを擁しています。BOEも同様の方針を採っており、iPhone歩留まりをめぐる課題が実行リスクを浮き彫りにしたものの、その戦略は変わっていません。内製調達が拡大するにつれて、オープンなディスプレイドライバー市場の対象可能市場は縮小し、ファブレスベンダーは自動車安全やARマイクロディスプレイなどの差別化されたニッチへのピボットを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:フレキシブルディスプレイがイノベーションを牽引

小・中面積ICが販売をリードし、2025年のディスプレイドライバー市場シェアの56.65%を占めました。これらの部品は、低リーク電流とコンパクトなダイサイズを重視するスマートフォン、タブレット、および幅広いIoTスクリーンに使用されています。平均ユニット価格は0.90米ドル未満に留まっていますが、量がマージンの薄さを補い、このセグメントをディスプレイドライバー市場の基盤としています。スマートフォンOEMが120Hz可変リフレッシュに移行するにつれて需要は底堅く推移し、平均販売単価のわずかな上昇をもたらしています。

フレキシブル/折りたたみ式ドライバーICは現在のユニット量は低いものの、年平均成長率11.45%で最も速い拡大を記録しています。SamsungのZシリーズは2024年第2四半期に925万枚のパネル出荷を達成し、フォルダブルの主流化を検証し、競合ブランドも追随しています。Huaweiは同期間内にフォルダブル出荷量をほぼ倍増させ、購入層の拡大を示しました。このカテゴリーのドライバーは、2mm未満の曲率半径での繰り返し曲げに耐え、折り目軽減のための補正アルゴリズムを搭載し、ボード面積を節約するためにタッチを統合する必要があります。LG InnotekのデュアルメタルCOF基板は両面配線を提供し、ベゼルをさらに縮小します。Appleの2026年参入は、ほぼすべてのファブレスロードマップがすでにターゲットとしている需要の起爆剤です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイ技術別:マイクロLEDが従来の階層を破壊

LCDは確立された製造規模のおかげで2025年のディスプレイドライバー市場において62.70%の売上高シェアを維持しましたが、価値の物語は変化しています。ミニLEDバックライトはタイミングコントローラーにはるかに高いチャネル数を要求し、プレミアムテレビのパネルあたりのアタッチ価値を倍増させています。一方、タブレットおよびノートPCにおけるOLEDの採用は拡大しており、2028年までにタブレットの普及率が5.7%から18%に拡大し、省電力ドライバーに恩恵をもたらします。

しかしながら、マイクロLEDは2031年にかけて年平均成長率12.25%で際立っています。直接発光パネルはプロトタイプマイクロディスプレイで20,000ニットのピーク輝度を達成し、OLEDを凌駕しながら寿命に関する懸念を軽減しています。Applied Materialsの量子ドット色変換技術はコスト障壁を下げ、歩留まりの均一性を高めています。ドライバーICは現在、5µm未満のピクセルピッチに対応し、ダイオードレベルの電流マッチングを実現する必要があり、この仕様はアナログ回路のバックグラウンドを持つ企業に有利です。電子ペーパーはニッチにとどまっていますが、棚札やリーダー向けの低周波ゲートドライバーの安定した流れを維持しています。

用途別:車載セグメントが加速

スマートフォンは2025年にユニット出荷量の31.85%を占め、LCDおよびOLEDドライバーIC出荷の両方の規模を支えています。しかし、車載ディスプレイが最も速く成長しており、車両が合計30インチ以上の画面面積を平均することから、年平均成長率15.25%の予測を示しています。コックピットモジュールのディスプレイドライバー市場規模は、レベル3自動運転が新たなコンテキスト表示ゾーンを生み出す2020年代後半にはテレビを上回るペースになっています。

Himaxは車載TDDIで40%のシェアを持ち、ローンチ以来7,000万台を出荷しており、安全評価シリコンが防御的な平均販売単価をどのように構築するかを示しています。テレビおよびモニターカテゴリーは、ゲームリフレッシュレートとドライバーピン数を引き上げる8K解像度に後押しされ、中一桁台の成長を記録しています。Apple Vision ProとSamsungのLEDoSロードマップに活気づけられたAR/VRヘッドセットは、超高速FPGAフレームレートに関する新たなニーズを生み出しています。産業用ヒューマンマシンインターフェイスは、メンブレンキーから抵抗膜式タッチパネルへ移行し、工場自動化全体にドライバー需要を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:電子機器セグメントが成長をリード

民生電子機器は2025年に売上高の71.05%を占め、ファブを高稼働率で稼働させるボリュームを引き続き提供しています。しかし、ディスプレイドライバー産業は、スマートスピーカー、ホームセキュリティーパネル、サーモスタットを包含するより広範な電子機器カテゴリーにおいて、年平均成長率14.10%という最も高い比例成長を示しています。自動車は隣接するエンジンとして加わり、プレミアム価格を正当化し粗利益率を支えるISO 26262およびAEC-Q100の認証を加えています。

医療機器は患者バイタルの高コントラストOLEDディスプレイへの移行が進んでおり、真の黒レベルとFDA水準の信頼性を持つドライバーへの需要が高まっています。航空宇宙および防衛は、拡張された振動耐性を持つ極端温度対応品種を必要とし、欧州の垂直統合デバイスメーカーのサプライヤーが依然として優位を持つ分野です。最後に、Tata Electronics、Himax、およびPSMCを通じたインドの参入は、今後十年間にかけて供給バランスを再調整する可能性を持つ需要と製造の地理的拡大を示しています。

地域分析

中国は2025年のディスプレイドライバー市場売上高の44.25%を占めてトップに立ちました。大規模な政府インセンティブと継続的なパネル投資により、同国はドライバーICの最大の購入国であると同時に最も強力な将来のサプライヤーとなっています。国内ファブは55nmの既存ノードから実用的な28nmノードへと進化しており、地元顧客に台湾ファウンドリーの代替手段を提供し、調達マップを再構築しています。TCLのインクジェット印刷OLEDパイロットラインは、この自給自足推進をさらに強化しています。パネルの自給自足は地域政策とドライバー需要の密接な相関をもたらしています。

韓国は最も速い成長を記録しており、2031年にかけて年平均成長率9.85%が見込まれています。Samsung DisplayとLG Displayは、OLED蒸着技術と層均一性においてリードを拡大しています。政府主導の4,710億米ドルの半導体コリドー計画は、16の新規ファブを稼働させ、システムレベルの能力を2倍以上に拡大することを目指しています。そのウェーハ在庫の大部分は、22nm以下で製造されるディスプレイドライバーウェーハに充てられる見込みです。

台湾はグローバルなファブレスプレーヤーにとって不可欠なファウンドリーパートナーであり続けています。TSMCだけで四半期売上高314億2,000万米ドルを目指しており、AIチップが最先端能力の大部分を占める中でもディスプレイドライバーのテープアウトを継続しています。南北アメリカ地域では、CHIPS法のインセンティブが限られたドライバーボリュームを国内に引き込んでおり、ロジックと先端パッケージングラインを組み合わせたTSMCの1,650億米ドルのアリゾナ建設によってその一端が示されています。欧州は車載ディスプレイ需要を通じたニッチを切り開いており、大陸のOEMはミッションクリティカルなADASクラスターに地域サプライを優先し、小規模ながら戦略的なドライバーICデザインハウスを促進しています。

競争環境

ディスプレイドライバー市場は中程度の集中度に位置しています。上位5社が売上高の約65%を掌握しており、価格規律を維持するには十分ですが、新しいプロセスノードが登場するとシェアの変動が生じます。Novatekはテレビおよびモニタードライバーにおけるリーダーシップを保持し、早期のミニLEDコントローラー展開から恩恵を受けています。Samsung Semiconductorは垂直プロセス所有権を活用して22nm低消費電力モバイルドライバーを量産しています。Synapticsは統合タッチとハプティクスに注力し、プレミアムノートPCセグメントを独占しています。

Smart-ChipやFitipowerなどの中国の競合他社は、競争力のあるダイ面積とパネルメーカーへの近接性により、エントリーレベルスマートフォンでボリュームを獲得しています。BOEの社内ドライバー設計部門は、依然として既存企業のコスト水準を下回っているものの、歩留まりの改善とともに信頼できる脅威を示しています。完全な買収よりもアライアンスが多く、Tata ElectronicsはHimaxおよびPSMCと連携し、将来のドライバーおよびAIセンシングチップ向けにインドへのファブ能力を誘導しています。MicrochipによるVSIの買収は高速リンクIPを車載ポートフォリオに組み込み、コックピット製品を充実させています。

研究開発の議題は28nm未満への転換、マイクロLED向けアダプティブ調光アルゴリズム、および機能安全強化に集中しています。特許出願は、車載およびVRユースケースにとって重要な機能であるパネル側ホットプラグ検出とエラー訂正符号化において活発化しています。これらの先進ブロックを1つのダイに組み合わせることに成功したサプライヤーは、パネルメーカーが外部支出を削減する中でもプレミアムポジションを確保する見通しです。

ディスプレイドライバー業界リーダー

Novatek Microelectronics Corp.

Synaptics Incorporated

Samsung Electronics Co., Ltd.(System LSI)

MediaTek Inc.

LX Semicon Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tata ElectronicsはHimax TechnologiesおよびPowerchip Semiconductor Manufacturing Corporationと戦略的アライアンスを締結し、次世代ドライバーIC生産要件を目標としたインド拠点のディスプレイおよび超低消費電力AIセンシングエコシステムの構築を目指しています。

- 2025年5月:Samsung Displayは、中・小型ラインに31億米ドルを投資し、2026年に向けた厚さ0.6mmの超薄型OLEDパネルの生産計画を開始しました。

- 2025年5月:Novatekはモバイル OLED TDDIの量産を増強し、関税の逆風にもかかわらず2025年第2四半期の売上高を押し上げました。

- 2025年4月:Applied Materialsはマイクロled向けの量子ドット色変換手法を発表し、輝度とエネルギー効率を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ディスプレイドライバ市場を、LCD、OLED、MicroLED、電子ペーパー、その他民生用、車載用、産業用、業務用ディスプレイで使用されるフラットパネル技術において、デジタル画像データをピクセルをアクティブにするために必要なアナログ信号に変換する専用集積回路を供給するベンダーの年間収益と定義している。Mordor Intelligence社によると、この分野の2025年のベースラインは89.1億ドルである。

照明ドライバーIC、ディスクリートタイミングコントローラー、一般的な電源管理IC、GPUやプロセッサーシリコンは調査対象外である。

セグメンテーションの概要

- フォームファクター別

- 大面積DDIC

- 小・中面積DDIC

- フレキシブル/折りたたみ式DDIC

- ディスプレイ技術別

- LCD

- OLED

- マイクロLED

- 電子ペーパー

- 用途別

- テレビ

- スマートフォン

- タブレット

- ノートPC

- デスクトップモニター

- 車載ディスプレイ

- ウェアラブル

- 産業用およびHMI

- AR/VRヘッドセット

- 最終用途産業別

- 民生電子機器

- 自動車

- 産業

- 医療

- 航空宇宙および防衛

- 地域別

- 中国

- 台湾

- 韓国

- 南北アメリカ

- その他の地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋地域、北米、欧州のデバイス OEM において、ディスプレイパネルのエンジニア、ファブレス IC の設計幹部、ウェハファウンドリのプランナー、調達責任者にインタビューを行いました。これらの対話により、アタッチレートのシフト、新たなTDDI採用曲線、現実的な平均販売価格が明らかになり、二次信号の検証やデータギャップの解消に役立った。

デスクリサーチ

韓国ディスプレイ産業協会(Korea Display Industry Association)の月次パネル輸出、中国税関の調和コード 854239 の記録、USITC の貿易ダッシュボード、WSTS の半導体請求書など、信頼できる公的情報源から基礎となる出荷、面積、価格データを入手した。また、Questel の特許分析と D&B Hoovers は技術普及とサプライヤーの収益に関する洞察を提供した。また、Questel の特許分析と D&B Hoovers は、技術の普及とサプライヤーの収益に関する洞察を提供した。

マーケット・サイジングと予測

トップダウンのパネル面積再構築モデルが核となる。テレビ、スマートフォン、ITパネル、車載ディスプレイの年間平方メートル生産量からスタートし、ピクセル密度主導のドライバICカウントを適用し、地域別ASPを重ねる。サプライヤーのロールアップやチャネルの価格サンプリングなど、ターゲットとなるボトムアップのチェックにより、各年の合計値をストレステストする。主要変数には、世界のスマートフォン出荷台数、TVパネル面積、TDDI普及率、12インチウェーハ工場稼働率、ASP低下トレンドなどが含まれる。多変量回帰は5年予測を固定し、シナリオ分析はシリコンウェーハ供給の変動を調整する。

データ検証と更新サイクル

アナリストがサインオフする前に、アウトプットは出荷トラッカーや通関統計との差異チェックを受ける。レポートは年1回更新され、主要な鋳造工場の生産能力変更などの重要なイベントが発生すると、中間レビューが行われます。納品前にアナリストによる最終チェックが行われるため、顧客は最新の情報を入手することができます。

モルドールのディスプレイ・ドライバー・ベースライン・コマンドの信頼性

各社が異なるデバイスセット、プライシングラダー、リフレッシュのペースを選択するため、公表されている見積もりはしばしば乖離する。当社では、規律あるスコープ、一貫した通貨処理、パネルエリアの年次再構築により、こうしたばらつきを抑制しています。

主なギャップドライバーには、タッチディスプレイドライバーの統合とLED照明ドライバーの折り込みの有無、ASP圧縮曲線の積極性、出荷入力のリフレッシュ頻度などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 89億1000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 175.5億米ドル(2025年) | グローバル・コンサルタンシーA | TDDIとLED照明ドライバを追加、OEMとチャネルASPをミックス |

| 43.8億米ドル(2025年) | インダストリー・トラッカーB | TFT-LCDのソースドライバとゲートドライバのみ対象。 |

| 46.2億米ドル(2024年) | 地域コンサルタントC | 最終用途を電話とテレビに限定し、新たな一次チェックなしに過去の成長率を適用する。 |

この比較から、適切な範囲を選択し、毎年インプットを更新することで、モルドール・インテリジェンスは、意思決定者が具体的な変動要因を追跡し、容易に再現できる、バランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な質問

ディスプレイドライバー市場の現在の規模は?

ディスプレイドライバー市場は2026年に96億9,000万米ドルに達し、2031年までに147億2,000万米ドルへ着実に成長する見込みです。

ディスプレイドライバー市場において最も速く成長している地域はどこですか?

韓国は大規模なOLED能力拡張と強力な政府インセンティブに牽引され、2031年にかけて最も高い年平均成長率9.85%を記録しています。

車載ディスプレイがドライバーICベンダーにとって重要な理由は何ですか?

車両は現在、インストルメントクラスターとインフォテインメント向けに複数の高解像度スクリーンを必要としており、車載ドライバーIC需要を年平均成長率15.25%で押し上げ、より高い平均販売単価を支えています。

マイクロLED技術はディスプレイドライバー市場にどのような影響を与えますか?

マイクロLEDパネルは精密な電流制御と高いチャネル密度を必要とし、20,000ニット輝度目標向けの先進ドライバーを供給できるベンダーに新たな収益源をもたらします。

ディスプレイドライバーサプライヤーが先端ノードで直面する課題は何ですか?

AIチップがウェーハ配分を占有しているため、40nm未満のファウンドリースロットは希少であり、供給制約をもたらし、戦略的ファブパートナーシップの必要性を強化しています。

パネルメーカーの垂直統合はサードパーティードライバーICの需要を減少させますか?

はい、Samsung DisplayやBOEなどの企業が社内ドライバーを設計するにつれて、外部ベンダーの対象可能市場は縮小し、独立系企業は自動車安全やARオプティクスなどの専門ニッチへのピボットを余儀なくされています。

最終更新日: