クラウドディスカバリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

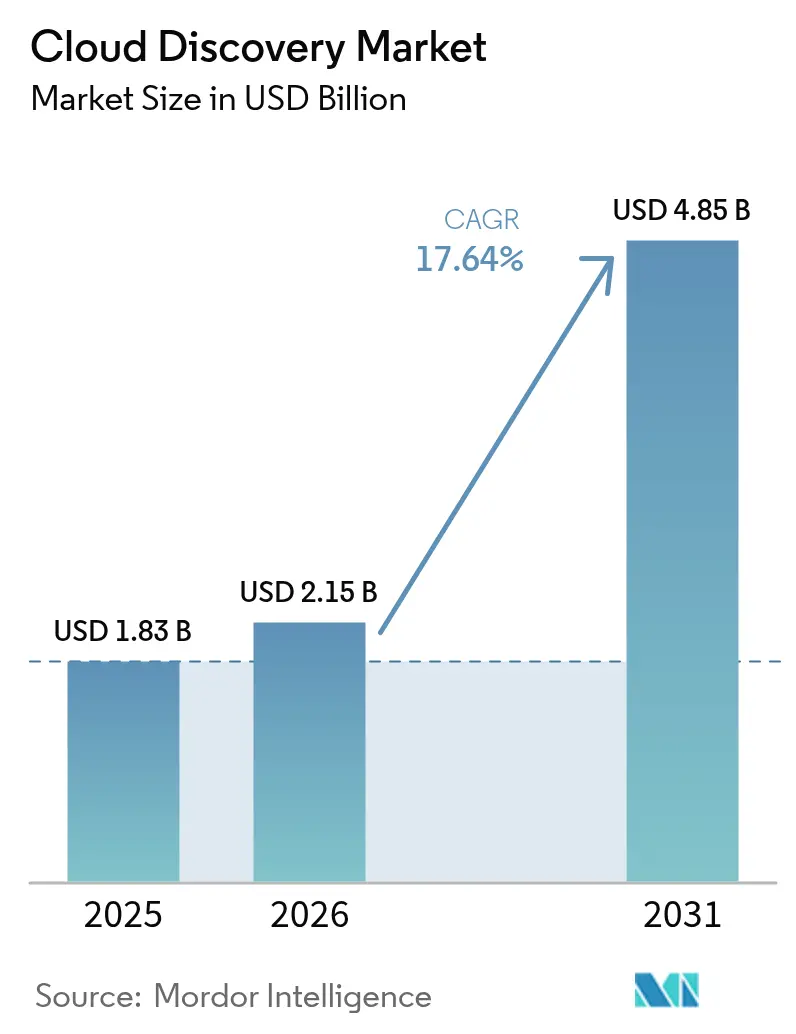

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 4.85 十億米ドル |

| 成長率 (2026 - 2031) | 17.64% CAGR |

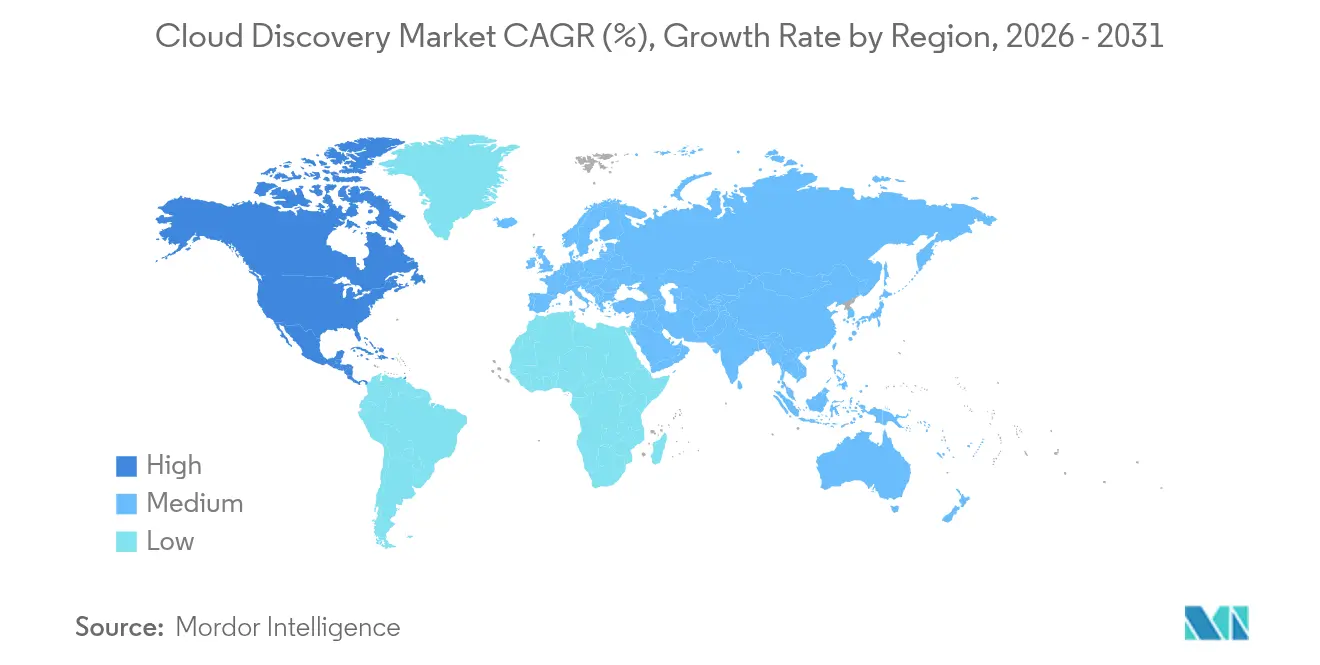

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

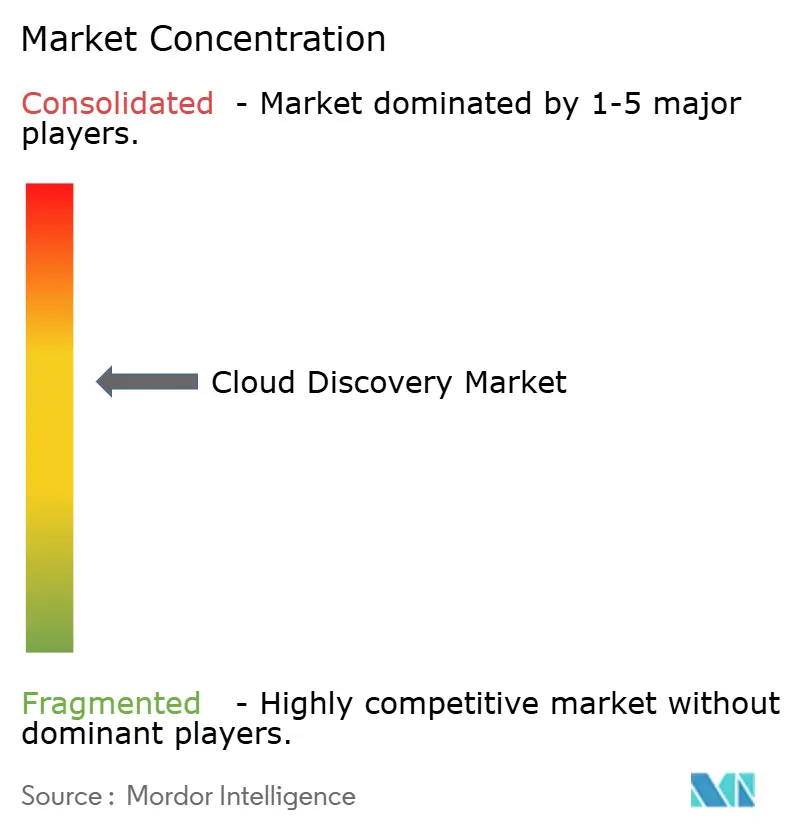

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドディスカバリー市場分析

クラウドディスカバリー市場規模は、2025年の18億3,000万米ドルから2026年には21億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率17.64%で2031年までに48億5,400万米ドルに達すると予測されています。マルチクラウドの急速な普及、より厳格なゼロトラスト義務、およびサステナビリティ報告規則が、継続的な資産可視性をボードレベルの優先事項とすることで、エンタープライズセキュリティアーキテクチャを再形成しています。エージェントレスディスカバリー、自動分類、およびFinOps対応アナリティクスをプラットフォームに組み込むベンダーは、企業が単発の監査からリアルタイム監視へと移行するにつれてシェアを拡大しています。北米の需要は連邦コンプライアンスフレームワークに支えられており、アジア太平洋地域のソブリンクラウド構想が地域での普及を加速させています。中小規模組織における予算制約や、セグメント化されたネットワークにおける認証情報アクセスの障壁が全体的な成長を緩和していますが、AI駆動の自動化における継続的なイノベーションが総アドレス可能需要を拡大し続けています。

主要レポートのポイント

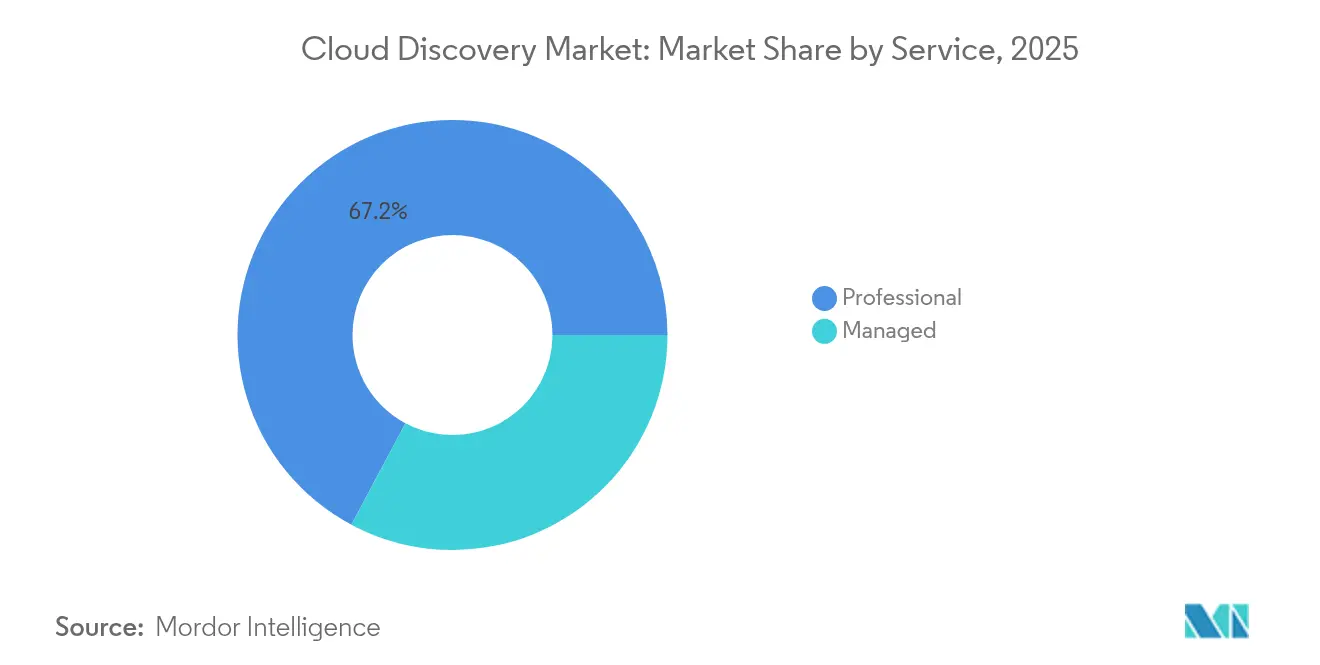

- サービス別では、プロフェッショナルサービスが2025年に67.20%の収益シェアをリードし、マネージドサービスは2031年にかけて年平均成長率23.28%で成長すると予測されています。

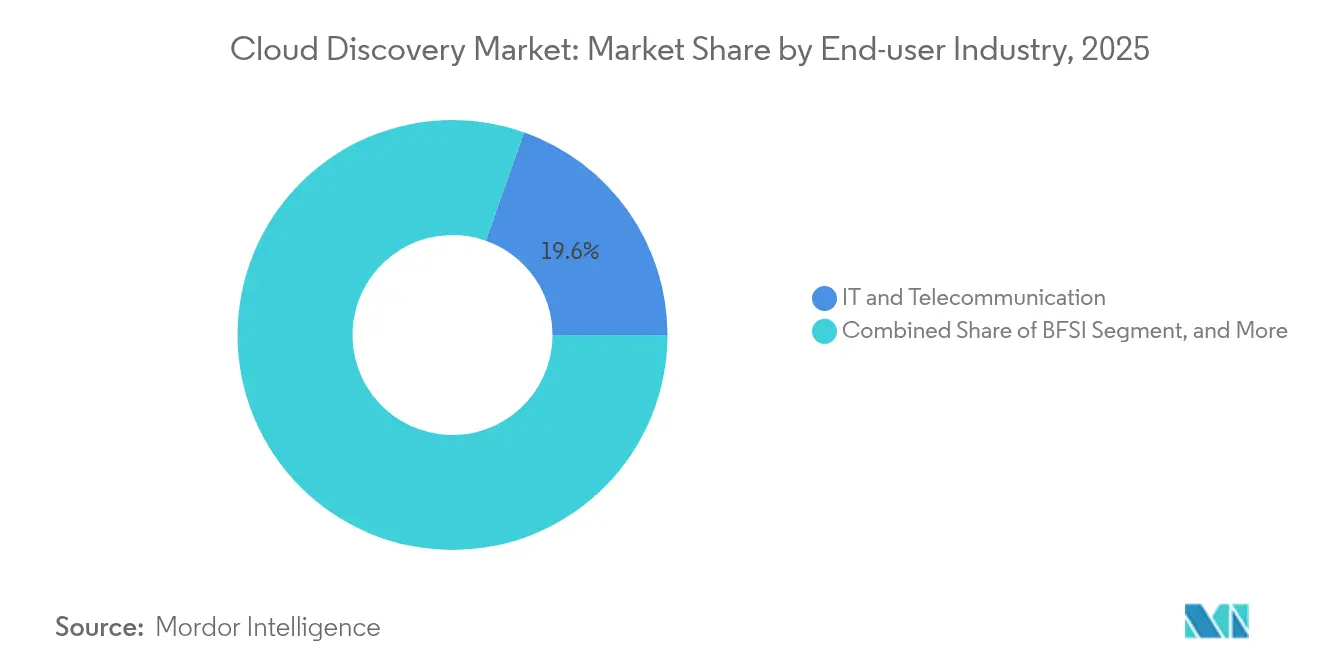

- エンドユーザー産業別では、ITおよび通信が2025年のクラウドディスカバリー市場規模の19.60%のシェアを保持しており、ヘルスケアは2026年から2031年にかけて年平均成長率22.12%で成長すると予測されています。

- 地域別では、北米が2025年のクラウドディスカバリー市場シェアの37.40%を占め、アジア太平洋地域は2031年にかけて最速の年平均成長率21.34%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドディスカバリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル2000企業におけるマルチクラウド採用の拡大 | +4.20% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| サイバーレジリエンス強化のためのリアルタイム構成可視性の必要性の高まり | +3.80% | グローバル、規制産業に重点 | 短期(2年以内) |

| FinOpsとITOMの融合がディスカバリーモジュールをコストガバナンススタックに組み込む | +2.90% | 北米およびEU、APACへ拡大中 | 中期(2〜4年) |

| GenAI搭載の自動分類によるCMDBメンテナンスコストの削減 | +2.10% | グローバル、テクノロジー先進企業での早期採用 | 長期(4年以上) |

| 米国連邦ゼロトラスト契約における資産ディスカバリー条項の義務化 | +1.60% | 国内 – 米国(連邦機関および防衛機関) | 短期(2年以内) |

| クラウド資産インベントリを要求するサステナビリティ報告規則(CSRD、SEC) | +1.80% | 地域 – EU(CSRD)、米国(SEC)、サプライチェーン義務を通じてグローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル2000企業におけるマルチクラウド採用の拡大

組織は現在、平均3.2のパブリッククラウドにわたって本番ワークロードを実行しており、この戦略はレジリエンスを高める一方で可視性を分断させます。そのため、ディスカバリーエンジンは複数のプロバイダーAPI、コンテナオーケストレーション層、およびサービスメッシュとほぼリアルタイムでインターフェースする必要があります。アジアの早期採用者は、ソブリンクラウド指令により国内外のクラウド環境を並行して運用することを余儀なくされており、プラットフォームに依存しないディスカバリーへの需要を強化しています。ServiceNow と大手ハイパースケーラーとの統合は、ワークフロー自動化とディスカバリーが融合してハイブリッド環境全体の応答時間を短縮する方向に向かっていることを示しています。[1]ServiceNow、「特許 US11184242B2: 自動化されたディスカバリープロセス」、servicenow.comこれらの機能がなければ、企業はディスカバリーの遅延が最大72時間に及ぶと報告しており、規制当局がますます厳しく罰するセキュリティおよびコンプライアンスの盲点を露呈させています。

サイバーレジリエンス強化のためのリアルタイム構成可視性の必要性の高まり

設定ミスは引き続きクラウド侵害の圧倒的多数を占めており、規制当局は継続的な監視要件を強制するようになっています。米国国防総省の更新されたクラウド条項は、請負業者にデータの所在を追跡し、ドリフトを即座に修正することを義務付けています。HIPAAとランサムウェアの脅威にさらされているヘルスケアプロバイダーは、データセキュリティポスチャ管理と連携したリアルタイムディスカバリーへの投資をリードしています。ディスカバリーをAI駆動の脅威アナリティクスと統合するベンダーは、平均検出時間を30%以上削減できると主張しています。製造企業は、産業用IoT環境に継続的な資産ディスカバリーを組み込んだ後、設備総合効率において二桁の改善を報告しています。

FinOpsとITOMの融合がディスカバリーモジュールをコストガバナンススタックに組み込む

クラウド支出は現在、多くの企業において上位3つの営業費用を構成しており、CFOはリソースレベルの帰属を求めるようになっています。タグ付け自動化で強化されたディスカバリープラットフォームは、消費データをビジネスユニットに紐付け、FinOps対応ガバナンスを採用した際に初年度で15〜25%の節約を実現できるようにします。統合コストガバナンススイートを活用した大手製造業者は、主に孤立したリソースを排除することで年間クラウド支出を30万米ドル削減しました。この分野では、買収がプラットフォーム連携の重要性を強調しています。VMwareのCloudHealth統合は、ディスカバリー機能を財務ダッシュボードに直接組み込み、総アドレス可能需要を拡大しています。[2]VMware、「CloudHealth FinOps概要」、vmware.com

GenAI搭載の自動分類によるCMDBメンテナンスコストの削減

大規模言語モデルの拡張により、95%を超える精度で資産の説明、依存関係マップ、およびコンプライアンスラベルが生成されるようになりました。ServiceNowの特許取得済みディスカバリーエンジンは、GenAIを適用して関係マッピングとCMDBエンリッチメントを自動化し、18ヶ月以内に手動メンテナンスコストを最大60%削減します。生成されたインサイトにより、エンジニアはデータキュレーションではなく修復に集中できるようになり、データ忠実度の向上により監査準備が加速します。すべてのクラウド要素が継続的に分類されることで、セキュリティオペレーションチームも根本原因分析の迅速化から恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度にセグメント化されたネットワークにおける認証情報アクセスの継続的な障壁 | −0.6% | グローバル – 特に高度に規制された産業(BFSI、ヘルスケア、政府) | 中期(2〜4年) |

| ディスカバリーライセンスおよびスタッフに対する中小企業の予算圧迫 | −0.8% | 新興経済圏(インド、東南アジア、ラテンアメリカ)で高い | 短期(2年以内) |

| 地域外のディスカバリー範囲を制限するソブリンクラウド規制 | −0.5% | 地域 – EU、GCC、データローカライゼーション法を持つAPAC諸国で強い | 長期(4年以上) |

| ツールのアップグレードにもかかわらずディスカバリーカバレッジを上回るシャドーITの成長 | −0.7% | グローバル – ハイブリッドまたはマルチクラウド環境を持つ大企業で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度にセグメント化されたネットワークにおける認証情報アクセスの継続的な障壁

ゼロトラスト設計は意図的に横方向の移動を制限しており、ディスカバリーエンジンはすべてのマイクロセグメントで個別に認証する必要があります。金融サービス機関はまた、管轄区域ごとにビジネスユニットのデータを分離する必要があり、認証情報のオーバーヘッドが増大します。[3]Microsoft、「金融サービスクラウドコンプライアンスフレームワーク」、microsoft.comヘルスケアプロバイダーは、保護された医療情報を分離する際に同様の課題に直面しています。エージェントレスアプローチは一部の摩擦を軽減しますが、深度においては依然として課題があり、広さと粒度のトレードオフを強いられます。企業は、ディスカバリー予算の40〜60%が認証情報管理タスクだけで消費されると推定しています。

ディスカバリーライセンスおよびスタッフに対する中小企業の予算圧迫

包括的なディスカバリースイートは年間5万米ドル以上から始まることが多く、従業員500人未満の企業には手の届かない価格帯です。導入にはさらに、中小企業が容易に採用できないクラウドセキュリティのスキルセットが必要です。マネージドディスカバリーサービスは従量課金制のオプションを提供していますが、多くの中小企業は運営費よりも資本費を好み、機密ワークロードへの永続的なアクセスをサードパーティに付与することをためらいます。その結果、潜在的な市場需要の約3分の1は、低コストで簡素化されたオファリングを通じてのみ対応可能な状態にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:プロフェッショナルサービスが市場変革をリード

プロフェッショナルサービスは2025年のクラウドディスカバリー市場の67.20%を占め、複雑なアイデンティティ、ネットワーク、およびワークフロー層にディスカバリーエンジンを統合するための専門アーキテクトへの企業の依存を示しています。エンゲージメントの範囲は通常、深いベンダー専門知識を必要とするマルチクラウドAPIマッピング、ポリシーチューニング、およびCMDB入力タスクを含みます。しかし、マネージドサービスは、企業がディスカバリーをアドホックではなく継続的に実行する必要があると認識するにつれて、2031年にかけて年平均成長率23.28%で加速すると予測されています。

マネージドオファリングの成長は、プロジェクトベースの展開から継続的な可視性に基づくサブスクリプションモデルへの支出の構造的シフトを示しています。ServiceNowのマネージドディスカバリーサブスクリプションは、2024年第4四半期の26億6,600万米ドルの定期収益に大きく貢献しており、成果ベース契約の魅力を示しています。常時稼働ディスカバリーを採用した製造クライアントは、より迅速な異常検出を通じて運用効率が10〜15%向上したと報告しています。このシフトはベンダーにも恩恵をもたらし、自動分類により限界提供コストが削減され、フルタイムのクラウドセキュリティスタッフを持たない組織への採用が拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが従来のリーダーを追い越して加速

ITおよび通信セクターは引き続き主要な採用者であり、2025年のクラウドディスカバリー市場規模の19.60%を保持しており、早期のクラウド普及と複雑なレイテンシ敏感なワークロードによって支えられています。しかし、ヘルスケアの予測年平均成長率22.12%は、規制当局が電子医療記録とコネクテッドケアプラットフォームの保護を強化するにつれて、従来のリーダーを上回るペースで成長することを示しています。同セクターの分散型遠隔医療および画像ワークロードへの依存は、設定ミスへの露出を高め、継続的なディスカバリーへの需要を強化しています。

常時稼働の資産インベントリを実装したプロバイダーグループは、監査準備時間が数週間から数日に短縮され、1件の違反で1,000万米ドルを超える可能性のあるHIPAA罰則を回避できると報告しています。製薬メーカーもまた、臨床試験を支援する実験室情報システムおよびエッジデバイスにディスカバリーを拡張しています。BFSIは規制上の理由から着実に投資を続けており、小売、消費財、および産業製造はOT資産とIT資産を融合するオムニチャネルおよびサプライチェーンデジタル化イニシアチブにディスカバリーの展開を結び付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、早期のエンタープライズクラウド採用、成熟したハイパースケールエコシステム、および政府契約にディスカバリー条項を組み込む連邦義務のおかげで、2025年の収益の37.40%を占めました。金融機関、防衛請負業者、およびヘルスケアネットワークが最大の購買クラスターを代表しており、カナダ企業は国境を越えたデータ移動に対応するためにマネージドディスカバリーをますます採用しています。確立されたITサービス管理ベンダーがディスカバリーをより広範なワークフロースイートに統合するにつれて競争は激化していますが、フォーチュン1000企業間の市場飽和が増分成長を抑制しています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率21.34%を記録すると予測されており、ソブリンクラウド政策と企業に地域レベルで資産をインベントリ化することを要求するローカライゼーション法に牽引された世界最速の成長となります。アジア太平洋地域の政府の3分の1以上が2026年までにソブリンクラウドを展開する計画を持っており、企業はワークロードの所在地の詳細な記録を維持することを余儀なくされています。同地域のデータセンター容量は2024年に12,000MWを超え、さらに14,000MWが建設中であり、ハイブリッドクラウドの可視性の必要性を強調しています。金融サービスやソブリン防衛などの産業が採用をリードしており、新興のデジタルネイティブ企業がマネージドサービスの普及を加速させています。

欧州は、GDPRと企業サステナビリティ報告指令(CSRD)がデータ保護と排出量会計の両方においてディスカバリーを不可欠にする、規模の大きいコンプライアンス主導の市場を代表しています。企業はディスカバリーエンジンを活用してデータフローをマッピングし、スコープ3の炭素係数を割り当て、透明なESG開示を可能にしています。普及はドイツ、フランス、および北欧諸国で最も顕著であり、エネルギー効率の高いクラウドゾーンと厳格なデータ居住規則が交差しています。成長率はアジア太平洋地域より低いものの、規制認証に関連する高い切り替えコストにより、ベンダーは長期の契約期間から恩恵を受けています。南米および中東・アフリカは依然として初期段階にありますが有望であり、通信主導のクラウド展開と公共部門のデジタル化プログラムが、価格が制約されたIT予算に合致すれば将来の需要の基盤を築いています。

規制環境

クラウドディスカバリーの導入は、ハイブリッドおよびマルチクラウド環境全体における継続的な可視性と監査可能な制御を重視するセキュリティおよび主権規制によって、その形が大きく規定されつつある。米国では、連邦政府の調達およびガイダンスがゼロトラストと機密データ保護に関する要件の基盤となっており、クラウドネイティブシステムのAPI保護に関するNIST SP 800-228(2026年3月)や、非連邦システムにおける管理対象非機密情報(CUI)の保護に用いられる強化セキュリティ要件を強化するNIST SP 800-172 Rev. 3(2026年5月13日確定)などの更新が行われている。FedRAMPも2026年の更新(2026年6月24日)により、より持続的かつ自動化された評価の仕組みへと移行し、定期的な証明から、正確かつほぼリアルタイムの資産インベントリに依存する機械検証可能なモニタリングへの転換を強化している。

欧州では、クラウドディスカバリーの要件は、GDPRに基づく管理策と並んで、認証および主権に関する取り組みの影響を受けている。ドイツのBSIは、クラウドコンピューティングコンプライアンス管理カタログ(C5:2026)を更新し、進化するENISAのクラウド認証作業と整合する要件を組み込んだことで、クラウドリソース全体における証拠収集、ロギング、管理策マッピングの基準が高まった。欧州委員会のクラウド主権フレームワーク(2025年10月)は、データ居住地と運用上の独立性への関心をさらに高め、企業やサービスプロバイダーに対し、監査や顧客デューデリジェンスの際に提示可能な、地域単位のインベントリとテレメトリの維持を促している。

バリューチェーン分析

クラウドディスカバリーのバリューチェーンは、クラウドプラットフォームおよびSaaSのデータソースから始まり、AWS、Microsoft Azure、Google Cloud、VMwareベースの環境、Kubernetesレイヤー、企業向けSaaSがAPIを通じて構成情報とテレメトリを公開する。ディスカバリーベンダーおよびITオペレーションプラットフォームは、エージェントレスAPIコネクタ、オプションのエージェント、ネットワーク照会を用いてこれらの信号を取り込み、正規化、分類、関係性のマッピングを行い、ITSM、ITOM、セキュリティワークフローに用いられるCMDBおよびサービスグラフを構築する。差別化は、正規化ロジック、関係性マッピング、自動分類、そしてID管理、ネットワークセグメンテーション、マルチアカウント構造にわたる統合の広さに集中しており、認証情報および権限管理が繰り返し発生する運用上のボトルネックとなっている。

下流工程では、システムインテグレーターおよびプロフェッショナルサービスチームが、ID・アクセスポリシー、タグ付け標準、ワークフロー自動化を整合させ、インシデント対応、変更管理、コスト配分などのCMDB主導プロセスに出力を統合することで、大規模なディスカバリー導入を実現している。マネージドサービスプロバイダーは、動的なクラウド環境向けにコネクタ、権限、カバレッジを維持しながら、ディスカバリーを常時稼働型サービスとして運用することが増えており、一方でハイパースケーラーのマーケットプレイスやプラットフォームエコシステムがコネクタや統合機能を配布し、導入を加速させている。セキュリティポスチャー管理およびFinOpsチームからのフィードバックループが継続的なチューニングを促し、ディスカバリーの出力は事業部門全体のコンプライアンス証拠、ドリフト検知、コスト帰属の入力データとなっている。

競争環境

クラウドディスカバリー市場は中程度の断片化を示しており、上位5社のベンダーがグローバル収益の約55%を占めています。既存のITサービス管理プロバイダーは、既存のCMDBおよびワークフローポータルを拡張し、深いエンタープライズ関係を活用してディスカバリーをアップセルしています。ServiceNow単独で、年間契約額が100万米ドルを超える顧客を2,109社報告しており、インストールベース拡大の力を示しています。

戦略的買収が競争ダイナミクスを再形成しています。FortinetによるLaceworkの買収は225件のAIおよびクラウドセキュリティ特許を追加し、オンプレミスからクラウドへの統合カバレッジのためのSecurity Fabricを拡大しました。AkamaiによるAPIセキュリティ専門企業の買収とTenable のクラウドデータポスチャ管理への参入は、隣接するコントロールへの水平展開を示しています。ServiceNowの自動ディスカバリー構成特許やIBMのパターンベースのクラウド変換特許などの特許出願は、大規模な分類の自動化を巡る競争を示しており、購買者の総所有コストを低下させています。

ディスラプターはエージェントレス展開と迅速な価値実現時間を強調しています。長年のCMDBの深さには欠けるものの、ローコンタッチモデルは中堅市場の顧客に訴求しています。あるハイパースケーラーによるそのような専門企業の数十億ドル規模の買収の噂は、より広範なセキュリティクラウドを補完するターンキーディスカバリーへの戦略的関心を強調しています。競争優位性は、サステナビリティ指標とFinOpsダッシュボードの統合にますます依存しており、資産インベントリを炭素開示とコスト配分に相関させるプラットフォームが複数年のエンタープライズコミットメントを獲得する立場にあります。

クラウドディスカバリー産業リーダー

ServiceNow Inc.

BMC Software Inc.

Amazon Web Services Inc.

Microsoft Corp.

McAfee LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、異種環境全体における資産インベントリとトポロジーのベンダーニュートラルな正規化と相互交換であり、ロックインを削減し、マルチベンダーガバナンスを簡素化する。Open Resource Discovery(ORD)仕様やOSIRIS JSONといった新興の技術的取り組みは、リソースと関係性の記述方法の標準化に焦点を当てており、一方IETFにおけるネットワークインベントリ標準化作業(draft-ietf-ivy-network-inventory-yang)は、ネットワークドメイン全体でより一貫したレポーティングを支援している。これらの取り組みは、特に組織が複数のパブリッククラウドをオンプレミスおよびソブリンクラウド環境と併用する中で、クラウドAPIインベントリ、ネットワークビュー、CMDBレコードを単一の信頼できる情報源に統合するという企業のニーズに合致している。

FinOpsとガバナンスの統合もまた、リアルタイムインベントリを所有権、使用状況、ポリシー結果に結び付けるディスカバリープラットフォームにとって、短期的な拡大の余地を生み出している。Flexeraの2026年版State of the Cloudレポートは、クラウドガバナンスの運用化について、71%の組織がクラウドセンターオブエクセレンスを有し、63%がFinOpsチームを活用していると指摘しており、これが信頼性の高いタグ付け、帰属付け、および孤立リソースの検知に対する需要を高めている。サービス面では、Capgemini(2026年5月)が説明するプログラムが、複数手法によるディスカバリー(エージェントベース、エージェントレス、ネットワーク、APIベース)とCMDBおよびクラウドプラットフォーム間の相関を重視しており、これは一度限りの監査よりも継続的なディスカバリー運用を優先する購買パターンを示すとともに、スキルおよび認証情報管理の負担に制約のある組織向けにマネージドディスカバリーサービスを支えるものとなっている。

最近の業界動向

- 2026年7月:BMCは、ハイブリッドクラウドおよびメインフレーム運用にわたる企業ワークフロー向けに、ガバナンス機能を備えたAIエージェント機能を発表した。異種環境全体で制御と自動化を拡張することにより、この発表は、運用エージェントおよび関連リソースがどこに展開されているかについての統合的な可視性に依存するディスカバリーおよびインベントリのユースケースを支援するものである。

- 2025年4月:UpwindはNyx Securityを買収し、組み込みアプリケーションインサイトによるランタイム保護を強化した。この買収は、継続的モニタリング中のワークロードおよび依存関係に関するコンテキストを改善することで、ディスカバリーツールを補完しうるクラウドランタイム可視性の信号を強化した。

- 2024年12月:ServiceNowとAWSは、企業環境全体でのAI変革の加速に焦点を当てた新機能により、戦略的協業を拡大した。ワークフロー自動化とクラウドプラットフォームサービス間のより深い統合は、ハイブリッド環境の運用とガバナンスにおける、ディスカバリー由来のサービスグラフおよびインベントリの役割を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、シャドーITアプリケーションを含むクラウドの利用およびクラウドリソースを組織が発見、記録、監視できるようにし、セキュリティおよびITチームが可視性と制御を強化できるようにするソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:クラウドアプリケーションの使用状況やクラウドリソースの実態を実質的に特定しない、一般的なオンプレミス資産検出ツールは除外する。

セグメンテーション概要

- サービス別

- プロフェッショナル

- マネージド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売および消費財

- 産業製造

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を設定し、業界関係者との対話に先立って前提条件を現実的なものに保つために用いられた。NISTおよびその他のサイバーセキュリティガイダンス、米国SEC提出資料、CISAなどの機関によるクラウドガバナンスおよびセキュリティ関連の公表資料、さらに関連する場合はISOやSOCレポーティングガイダンスなどの標準参照といった公開情報源を参照した。また、世界銀行、OECD、地域の電気通信・IT関連団体による刊行物などから得られるクラウド導入および デジタル経済指標を用いて、需要動向の整合性を確認した。

このストーリーを数値に変換するため、企業の年次報告書、投資家向け説明資料、APIベースのディスカバリーワークフローを説明する製品ドキュメント、さらにクラウドセキュリティおよびIT運用の変化に関する信頼性の高い報道からの裏付けとなる情報を収集した。必要に応じて、企業財務および報道をまとめたサブスクリプション、特許データベース、およびグローバルな契約・入札情報フィードも確認し、ベンダーの活動パターンおよび購買サイクルを検証した。これらのデスクリサーチ情報源は網羅的なものではなく、調査中には特定のデータポイントを収集、検証、明確化するために追加の公開情報源も使用した。

一次インタビューおよび調査

クラウドの可視性およびガバナンスを担当する購買担当者や実務者、さらにマネージドサービスプロバイダーや導入パートナーなど提供側に近い関係者を対象に一次調査を実施した。これらのインタビューを通じて、実際の導入現場で何がクラウドディスカバリーとして数えられているか、ツールの価格設定方法(サブスクリプション型かサービス主導型か)、および主要地域における予算要因の変化を確認した。

これらの情報は、最終的な合計値および予測が確定される前に、導入率、更新行動、マルチクラウド・ハイブリッド環境における一般的なカバレッジに関するデスクリサーチの前提を検証するためにも用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:12% | APAC:45% |

| ミッドティア:55% | 機能・事業部門責任者:37% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、地域別のクラウド導入強度を潜在的なディスカバリー需要に変換するトップダウン型の需要プールの構築から始まり、その後セキュリティおよびITガバナンス支出パターンによってフィルタリングされ、対象可能な予算が推定される。この構造が確立された後、サンプリングしたベンダー収益の関連性、一般的なサブスクリプション価格帯、取引規模に関するチャネルからのフィードバックなど、選択的なボトムアップ検証によって合計値を裏付け、明らかな過大・過小カウントを調整する。

モデルで追跡される主要な入力要素には、マルチクラウドおよびハイブリッド利用の浸透度、シャドーITに関する政策上の圧力、資産可視性を強制するコンプライアンス要件、プロフェッショナルサービスとマネージドサービス間のサービス構成比、および手動追跡からAPIベースのディスカバリーカバレッジへの移行が含まれる。予測にあたっては、クラウドワークロード成長のトレンドラインおよびセキュリティガバナンス強化の予想に支えられたシナリオ分析を用い、その傾きをインタビュー対象者が報告する予算計画と整合させる。小規模サプライヤーや非公開企業に関するボトムアップ情報が限定的な場合は、最終数値が確定される前に、購買側の導入状況および観測された価格帯に基づく保守的なシェア範囲を用いる。

データ検証と更新サイクル

出力結果は、クラウドセキュリティ支出の動向、関連ベンダーが開示している継続収益トレンド、地域別のクラウド導入指標といった独立した信号と照合され、観測された需要動向から結果が外れないようにしている。大きな差異が生じた場合には、前提を再検討し、外れ値を検証し、変化がスコープ関連、タイミング関連、あるいは価格設定に起因するものかを理解するため、選定した参加者へのフォローアップコールを行う。

最終承認前に、モデルは複数段階の内部レビューを経て、計算が再確認され、主要な前提が検証され、その後にナラティブが最終数値と整合される。データセットは年次サイクルで更新され、大きな政策変更、大規模なクラウドセキュリティインシデント、急激なマクロ変動などの重大事象が発生した際には、暫定的な更新が行われる。提供直前には、アナリストが最新のパスを実施し、クライアントが入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceのクラウドディスカバリー市場推定値と他の公表推定値との比較

公表されているクラウドディスカバリー市場の価値が異なって見えるのは、各発行元が市場の境界線を独自の方法で引いており、また異なる基準年、通貨、成長パスを選択しているためである。これらの差異は、推定値に隣接カテゴリーが含まれる場合や、厳密にはディスカバリーではないより広範なクラウドセキュリティツールを含めている場合に、特に顕著となる。

本調査における主な差異要因は、マネージドサービスがソフトウェアと一貫して数えられているか、シャドーITディスカバリーがサブセットとして扱われているか、あるいはより広範なクラウドガバナンスの一部として扱われているか、そしてより多くの利用がマルチクラウドに移行する中で価格設定がどのように扱われているかである。通貨換算のタイミングや基準年が変わると、長期的なストーリーが同様であっても、当年の数値は変動する。このため、急速に変化するソフトウェアカテゴリーでは更新頻度が重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.15 B (2026) | |

| コンサルティング企業A | USD 1.20 B (2024) | より早い基準年および、マネージドサービス収益を過小に数える可能性のあるコンポーネント範囲を用いており、シャドーITディスカバリーを専用のクラウドディスカバリー支出項目としてではなく、より広範なIT運用バンドルの一部として扱う可能性がある。 |

| 業界出版社B | USD 1.42 B (2025) | 異なるインフレおよび価格進行の前提を用いた、より長期の予測期間を採用しており、その定義はディスカバリーをより広範なクラウドセキュリティ管理策と混合している可能性があり、当年の合計値に含まれる内容が変動する。 |

この表からわかるように、差異の大部分は年の選定と、特にマネージドサービスや隣接するクラウドセキュリティ機能をめぐる、定義に何が組み込まれているかに起因している。カウントの基準を、APIによるクラウドサービスの識別および未管理のクラウドアプリケーション使用に固定し、購買担当者との対話を通じて導入状況および価格設定を検証することで、合計値は組織が実際に購入しているものに近い状態を保っている。これはMordor Intelligenceが採用しているスコープの選択である。

レポートで回答される主要な質問

クラウドディスカバリー市場の現在の価値はいくらですか?

クラウドディスカバリー市場は2026年に21億5,400万米ドルに達しました。

クラウドディスカバリー市場はどのくらいの速さで成長すると予想されますか?

市場は年平均成長率17.64%で拡大し、2031年までに48億5,400万米ドルに達すると予測されています。

どのサービスセグメントが最も速く成長していますか?

マネージドサービスは、企業が継続的な監視を求めるにつれて、2026年から2031年にかけて年平均成長率23.28%を記録すると予測されています。

なぜヘルスケアが最も速く成長しているエンドユーザーセグメントなのですか?

ヘルスケアは厳格なHIPAAとランサムウェアリスクに直面しており、2031年にかけてディスカバリーソリューションの年平均成長率22.12%を牽引しています。

どの地域が他の地域を上回る成長を遂げますか?

APACはソブリンクラウド義務とデータローカライゼーション法に牽引されて年平均成長率21.34%を記録すると予想されています。

ディスカバリープラットフォームを再形成している主要な技術トレンドは何ですか?

GenAI搭載の自動分類は、精度を95%に高めながらCMDBメンテナンスコストを最大60%削減しています。

最終更新日: