スプレードライ食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

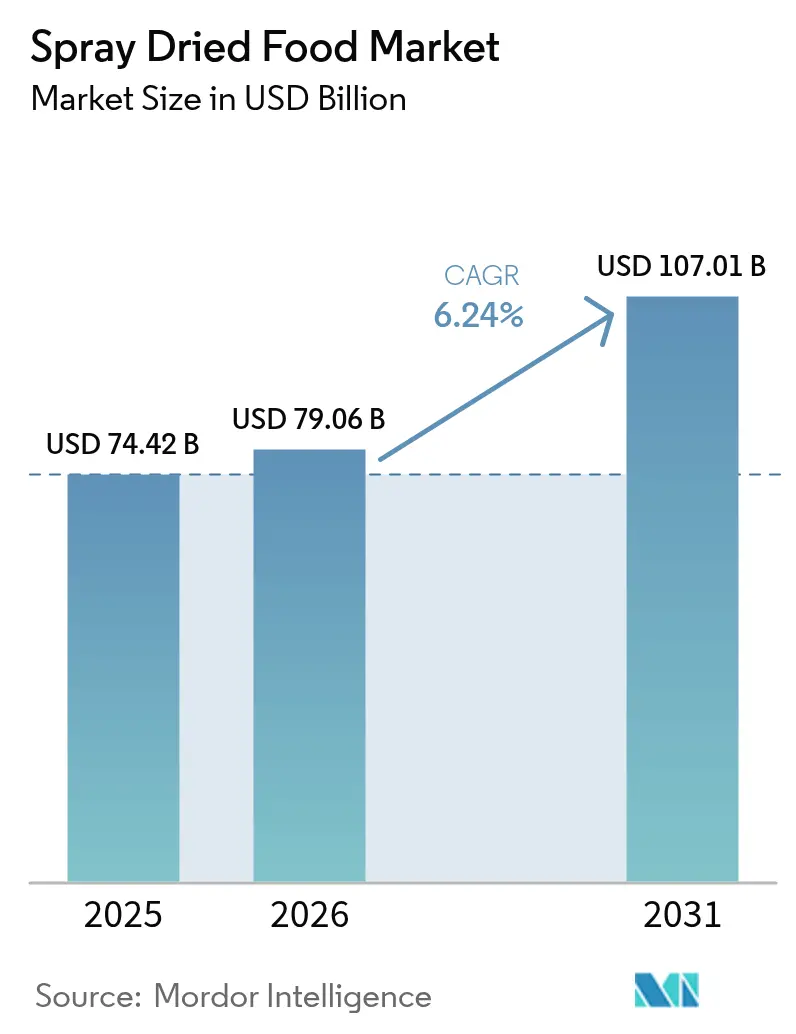

| 市場規模 (2026) | 79.06 十億米ドル |

| 市場規模 (2031) | 107.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスプレードライ食品市場分析

スプレードライ食品市場規模は、2025年のUSD 744億2,000万から2026年にはUSD 790億6,000万へと拡大し、2026年から2031年にかけて6.24%のCAGRで成長して2031年までにUSD 1,070億1,000万に達すると予測されています。この成長軌跡は、都市化の進展により調理時間の短縮が優先されつつも栄養価の保持が求められる中、複数の用途分野において便利で常温保存可能な食品原料への需要が加速していることを反映しています。市場の底堅さは、スプレードライ技術が生理活性化合物を保持しながら製品の賞味期限を延長する独自の能力に由来しており、クリーンラベル対応を求める機能性食品メーカーにとって最も選好される加工方法として位置付けられています。

主要レポートのポイント

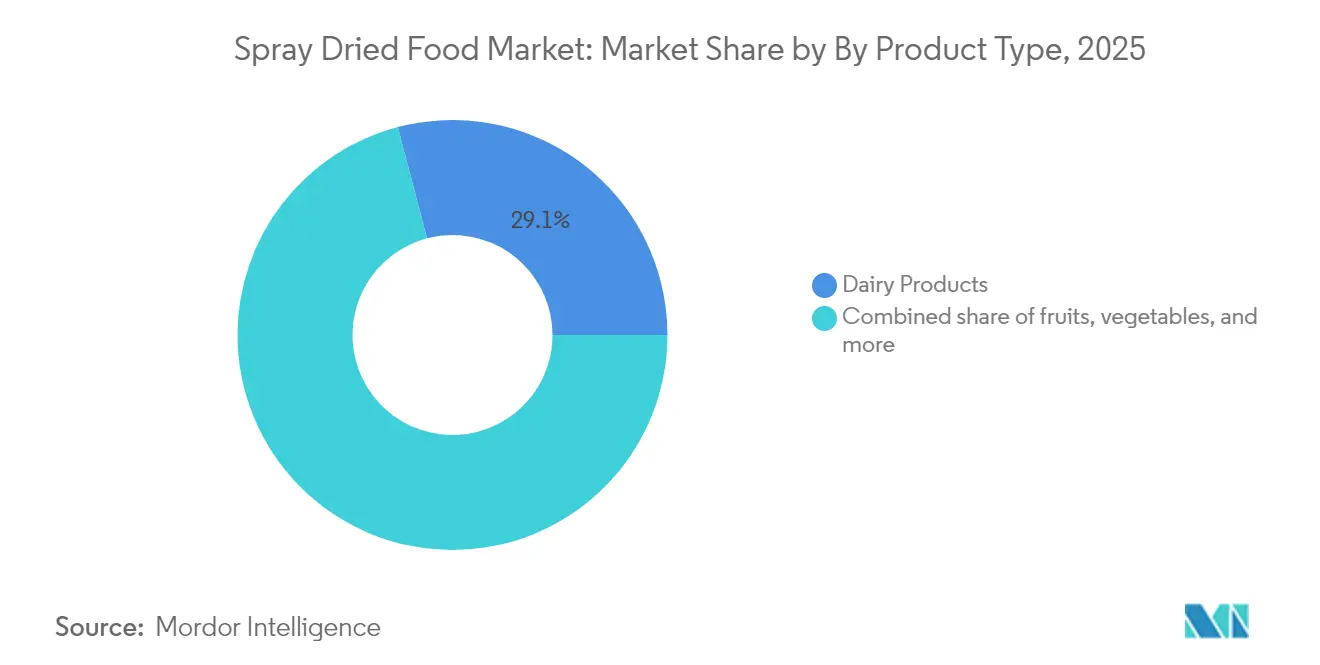

- 製品タイプ別では、乳製品が2025年のスプレードライ食品市場において29.10%のシェアで首位を占め、2031年までに7.18%のCAGRで成長すると見込まれています。

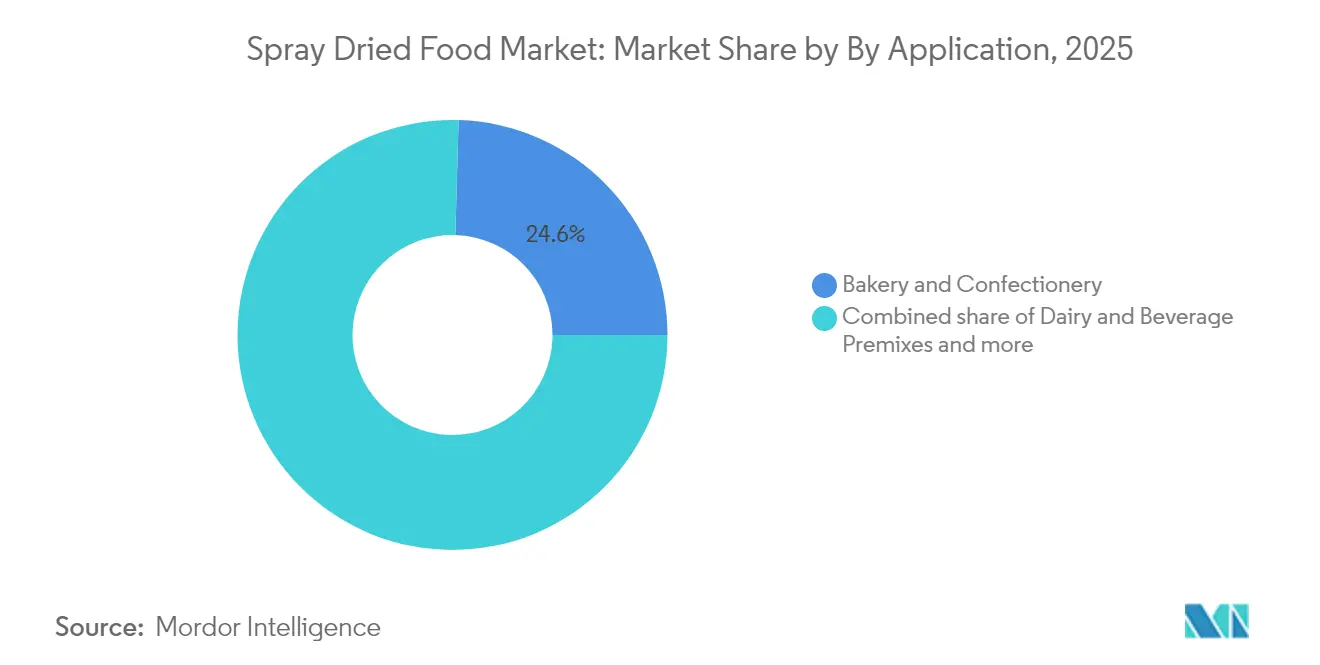

- 用途別では、ベーカリーおよび菓子類が2025年のスプレードライ食品市場規模において24.55%のシェアを占めており、一方でニュートラシューティカルおよびサプリメントは2026年から2031年にかけて7.74%のCAGRで成長すると予測されています。

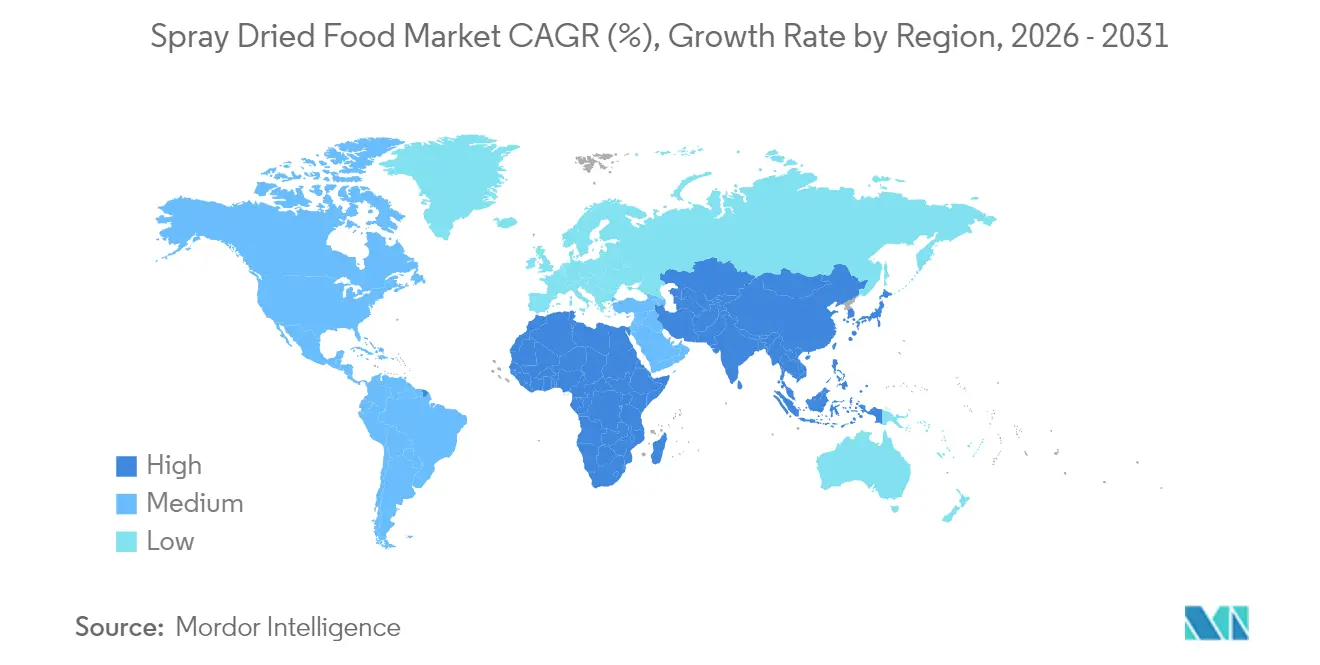

- 地域別では、アジア太平洋地域が2025年のスプレードライ食品市場において37.80%を占めており、中東およびアフリカが2031年まで最速の7.39%CAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスプレードライ食品市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 賞味期限が延長された便利な食品への需要増加 | +1.2% | アジア太平洋都市部で最も強い影響を持つグローバル市場 | 中期(2~4年) |

| クリーンラベルおよび天然原料への需要増加 | +0.8% | 北米およびEUが主要市場、アジア太平洋へ拡大中 | 長期(4年以上) |

| 安全性と安定性の向上 | +0.7% | 先進国市場で規制強化が進むグローバル市場 | 短期(2年以内) |

| 機能性・強化食品における活性化合物のカプセル化へのスプレードライ使用の拡大 | +0.6% | 北米、EU、およびアジア太平洋のプレミアムセグメント | 中期(2~4年) |

| 高度なスプレードライ技術 | +0.5% | 先進国市場で先行導入が進むグローバル市場 | 長期(4年以上) |

| 即席食品およびインスタントミックスの台頭 | +0.4% | 中核はアジア太平洋、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

賞味期限が延長された便利な食品への需要増加

持ち歩いて食べるスタイルの消費行動へのシフトは、パンデミック後のライフスタイル変化により加速しており、冷蔵を必要とせずに栄養価を維持した常温保存食品への相当な需要を生み出しています。スプレードライ技術は、熱に敏感なビタミンや生理活性化合物を保持しながら水分活性を0.6以下に低下させる能力を持ち、製品の賞味期限を数週間から数年に延長しようとするメーカーにとって最適な加工方法として位置付けられています。このトレンドは特にプロテインパウダーメーカーやインスタント飲料メーカーに恩恵をもたらしており、消費者の利便性と栄養密度の両方への期待に応える安定した再溶解可能な製品を生み出すためにスプレードライを活用しています。当技術の研究室から産業生産への拡張性は、新興消費者嗜好への迅速な市場対応を可能にし、利便性食品セグメントにおける先行企業に競争優位をもたらしています。

クリーンラベルおよび天然原料への需要増加

規制当局の圧力と透明性に対する消費者の期待は原料選択基準を再形成しており、クリーンラベル製品は先進国市場においてプレミアム価格を獲得する一方、多国籍ブランド戦略を通じて新興経済圏へと拡大しています。EUの規制(EC)第1334/2008号は、適切な物理的・酵素的・微生物学的プロセスを要求する厳格な天然フレーバーの定義を確立しており、化学抽出法よりもスプレードライを優位とするコンプライアンス上の課題を生み出しています[1]出典:EUR-Lex、「規制 - 1334/2008」、eur-lex.europa.eu。食品保存のためのクリーンラベル代替品は、スプレードライ後も有効性を維持する天然抗菌剤や抗酸化剤を求めるメーカーによって支持を集めています。特に植物エキスや精油は、生理活性を保持するために最適化されたプロセスパラメータが必要です[2]出典:米国国立医学図書館、「食品保存のためのクリーンラベル代替品:新興トレンド」、pmc.ncbi.nlm.nih.gov。この規制環境は、天然原料の完全性を保持しながら産業的なスループット要件を満たす特殊システムを開発するスプレードライ装置メーカーに機会をもたらしています。このトレンドにより、クリーンラベルのポジショニングに合致した有機マルトデキストリンや改質デンプンなどの代替キャリア素材の採用が加速し、カプセル化マトリックスおよび加工条件におけるイノベーションが促進されています。

安全性と安定性の向上

微生物学的安全要件と延長された流通ネットワークは、製品品質を維持しながら病原体を除去する加工技術を必要としており、スプレードライを病原体の増殖閾値以下に水分活性を低下させる重要な食品安全介入として位置付けています。世界規模の食品サプライチェーン全体でのHACCP導入は検証済み加熱処理を義務付けており、スプレードライの高温短時間の加熱プロファイルが感受性の高い栄養素や生理活性化合物への熱損傷を最小化しながら効果的な病原体低減を実現しています。5%以下の一貫した水分含量を持つ安定した粉末を生産するこの技術の能力は、カビ・酵母・細菌の増殖に適した条件を排除し、クリーンラベルのポジショニングと相反する化学保存料を使用することなく製品の賞味期限を延長します。高度なスプレードライシステムは、重要管理点のリアルタイム監視のためのプロセス分析技術(PAT)を組み込み、エネルギー効率と製品品質を最適化しながら一貫した安全パラメータを確保しています。この安全性向上は、規制当局の監督が検証済みの病原体除去と延長保存期間を通じた栄養安定性を要求する乳幼児栄養およびニュートラシューティカル用途において特に重要となります。

機能性・強化食品における活性化合物のカプセル化へのスプレードライ使用の拡大

マイクロカプセル化市場の急速な成長は、加工および保存中の安定性を必要とするビタミン、プロバイオティクス、ニュートラシューティカルのカプセル化においてスプレードライが優先的方法として台頭する中、生理活性化合物の保護されたデリバリーへの需要増加を反映しています。機能性食品メーカーは、一般的な食品加工条件を通じて生理活性を維持するオメガ3脂肪酸、植物ステロール、抗酸化剤を含む安定した粉末を生成するためにスプレードライを活用しており、感覚的な影響なく従来の製品の強化を可能にしています。乳化スプレードライによる親水性化合物と親油性化合物の両方を処理するこの技術の多様性は、機能性原料の統合を求める飲料、ベーカリー、乳製品セクター全体での用途の可能性を拡大しています。食品用途向けに適応された医薬品グレードのスプレードライシステムにより、カプセル化化合物の精密な粒子サイズ制御とバイオアベイラビリティの向上が可能となり、プレミアム機能性食品セグメントをターゲットとするメーカーに競争優位をもたらしています。このカプセル化能力は、新規食品に関する規制フレームワークが安定性とバイオアベイラビリティデータの実証を要求するようになるにつれてますます価値が高まっており、スプレードライは規制申請を支援する検証済み加工方法を提供しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高エネルギー消費 | -0.9% | エネルギーコストが高い地域で深刻な影響を持つグローバル市場 | 短期(2年以内) |

| 高額な装置と高額な初期投資 | -0.6% | 主に新興市場、先進国市場の中小企業 | 中期(2~4年) |

| 代替乾燥技術との競合 | -0.4% | 凍結乾燥インフラが確立された先進国市場 | 長期(4年以上) |

| 厳格な食品安全・表示・添加物規制 | -0.3% | 主にEUおよび北米、グローバルへ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高エネルギー消費

エネルギーコストはスプレードライ操業における総運営費の15~25%を占めており、炭素価格メカニズムが先進国市場全体で拡大し、エネルギー安全保障への懸念が光熱費インフレを引き起こすにつれて熱効率の課題が深刻化しています。産業用スプレードライヤーは通常、蒸発水1kgあたり1.5~2.0kgの蒸気を消費するのに対し、凍結乾燥では0.8~1.2kgであり、特に大量・低利益率の用途においては利益率を圧迫する操業コスト上の不利をもたらしています。ヒートポンプ統合と廃熱回収システムはエネルギー削減の20~30%の可能性を提供しますが、改造コストと技術的複雑性が既存施設における採用を制限しており、エネルギー効率の高い設計を組み込んだ新規設置に競争優位をもたらしています。このエネルギー集約型の制約は、加工食品への需要増加にもかかわらずエネルギーインフラの制限とコストの変動がスプレードライ採用への障壁を生み出す新興市場での拡大に特に影響を及ぼしています。

高額な装置と高額な初期投資

スプレードライシステムには多大な設備投資が伴い、中小企業の参入障壁となっています。この財務的なハードルは、相当なプロジェクト融資へのアクセスを持つ既存企業を有利にし、新興または小規模プレーヤーが市場で競争することを困難にする傾向があります。耐食性のための特殊材料、精密温度制御、粒子サイズ最適化を要求する装置の複雑性は、代替乾燥技術よりも製造コストを引き上げており、メンテナンス要件は総所有コストを増加させる熟練技術者と専門スペアパーツを必要とします。受託製造は小規模食品会社にとって実行可能な代替手段として台頭していますが、委託加工における能力制約と品質管理上の課題が、大手メーカー間で垂直統合を優先するサプライチェーンリスクを生み出しています。この資本集約性は特に新興市場での拡大を制約しており、地域の資金調達可能性と技術的専門知識の限界が海外装置サプライヤーと技術移転契約への依存を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品の優位性がイノベーションを牽引

乳製品は2025年において29.10%の市場シェアを保有しており、2026年から2031年にかけて7.18%のCAGRで成長すると予測されています。この優位性は、乳製品加工能力を活用する植物性代替品における確立されたインフラと拡大する用途から生まれています。このセグメントの成功は、乳タンパク質と乳糖が生理活性化合物を保護し自由流動性の高い再溶解しやすい粉末を生成する天然のカプセル化マトリックスを形成するという乳製品のスプレードライとの相性の良さに由来しています。果物・野菜セグメントは、特にベーカリーおよび菓子類製品における天然着色料とフレーバーへの需要増加により成長しています。

食肉・家禽・水産物の用途はタンパク質加水分解物とフレーバーエンハンサーに集中しており、スパイスおよび調味料は精油のカプセル化とフレーバーの標準化にスプレードライを活用しています。市場の拡大は、スプレードライ中のタンパク質変性の制御と脂肪酸化防止の改善を反映しており、より長い賞味期限と保存された栄養特性を持つ乳製品粉末をもたらしています。植物性乳製品代替品市場はタンパク質濃縮とフレーバー向上にスプレードライをますます活用しており、オーツ麦ベースの製品は食感と栄養内容を維持するために特定の加工条件を必要としています。

用途別:ニュートラシューティカルが従来セグメントを超えて急成長

ベーカリーおよび菓子類用途は2025年において24.55%の市場シェアを保有しており、フレーバーの標準化、賞味期限の延長、クリーンラベルのポジショニングにスプレードライ原料を活用しています。ニュートラシューティカルおよびサプリメントセグメントは、パーソナライズド栄養トレンドと機能性原料開発に牽引されて2026年から2031年にかけて7.74%のCAGRという最高成長率を示しています。このシフトは、消費者が受動的な栄養から積極的なウェルネス管理へと移行していることを示しており、ニュートラシューティカルメーカーは加工および保存中の有効性を維持するために生理活性化合物の特定のカプセル化を必要としています。乳製品・飲料プレミックスは利便性トレンドと産業効率要件により成長しており、乳幼児栄養はスプレードライの病原体低減特性に合致した規制コンプライアンスと安全基準を通じて一貫した成長を示しています。

ニュートラシューティカルおよびサプリメントセグメントの成長は、マイクロカプセル化技術の改善に起因しており、プロバイオティクス、オメガ3脂肪酸、植物エキスなどの不安定な化合物をカプセルおよび飲料強化用の粉末形態に変換することを可能にしています。惣菜・調理済み食品用途は都市化とライフスタイルの変化により成長しており、スプレードライ原料は便利な形式でフレーバー向上と栄養強化を提供しています。さらに、欧州食品安全機関(EFSA)の規制要件は新機能性原料に対して証明された安定性とバイオアベイラビリティを義務付けており、検証済みスプレードライプロセスを持つ企業に優位性をもたらしています。

地理的分析

アジア太平洋地域は2025年において37.80%の市場シェアを保有しており、中国とインドにおける堅固な乳製品加工インフラに牽引されています。食品加工の近代化と輸出振興に対する政府の支援が同地域の地位を強化しています。市場成長は、容易に入手可能な農業原材料、コスト効率の高い製造、および増大する中産階級の食品消費パターンに支えられています。インドネシアとタイは、国際投資と技術採用を通じて加工能力を拡大しています。日本と韓国は高付加価値機能性食品向けの高度なスプレードライ用途に集中しています。オーストラリアの乳製品輸出への注力はスプレードライへの投資を促進しており、メーカーはアジア市場への地理的近接性を活用しています。

中東およびアフリカ地域は、食料安全保障プログラム、経済多角化、インフラ整備に支えられ、2026年から2031年にかけて7.39%のCAGRが予測されています。アラブ首長国連邦は、中東・アフリカ市場にサービスを提供するためにその立地と物流能力を活用し、主要な食品加工センターとして発展しています。南アフリカは地域成長のための技術的専門知識と製造支援を提供しており、ナイジェリアとエジプトは大規模な国内市場と農業資源を活用しています。モロッコとトルコはアフリカ、欧州、中東市場の接続拠点として機能し、国内市場と輸出市場の両方に向けたスプレードライ能力に投資しています。

北米と欧州は、機能性食品、クリーンラベル製品、および持続可能な加工方法の開発を通じて安定した成長を維持しています。欧州市場の規制と環境要件は、製品基準を維持しながらエネルギー使用を削減する効率的なスプレードライシステムへの需要を高めています。有機・自然製品市場の成長は、クリーンラベル要件に合致した熱感受性生理活性原料の加工に向けた特殊装置への投資を促進しています。

規制環境

スプレードライ食品を取り巻く規制環境は、食品安全性、添加物承認、成分基準によって形作られており、これらは地域によって異なるものの、低水分パウダーに対する検証済みの衛生的な加工処理という点で収束しています。中国では、国家衛生健康委員会(NHC)と国家市場監督管理総局(SAMR)が、乳粉および調製乳粉に関する食品安全国家標準(GB19644-2024)を更新し、2025年2月8日に発効しました。これにより、乳児栄養や機能性用途に使用される乳粉に対する適合要件が強化されています。

欧州連合では、食品添加物の使用は規則(EC)No 1333/2008に基づき欧州食品安全機関(EFSA)によって評価され、各国の実施措置は乳粉関連規則の更新を続けています。例えば、アイルランドは脱水保存乳に関する指令(EU)2024/1438に整合させるため、S.I. No. 622/2025を2026年6月14日に施行しました。世界的には、コーデックス委員会の低水分食品衛生実施規範(CAC/RCP 75-2015)が、パウダーにおける病原体(特にサルモネラ菌)管理の共通の参照基準となっています。米国では、FDAの監督が21 CFR Part 172および173における添加物の許可および使用条件を対象としており、スプレードライ成分システム全体にわたる安全性、純度、および工程管理の文書化の必要性を強めています。

バリューチェーン分析

スプレードライ食品のバリューチェーンは、農業および発酵由来の原材料(乳、乳清、果物・野菜由来の原料、植物由来成分、フレーバー、生理活性成分)から始まり、続いて標準化、濃縮、乳化、担体を用いた製剤化といった前処理が行われ、安定した乾燥と再構成を支えます。転換工程は、統合型原料生産者(特に乳製品分野)、専門のスプレードライ受託業者やトーラー、幅広い原料ソリューション提供者によって担われています。上流では、噴霧、熱発生、ろ過に関連する部材が工程を支え、下流では低水分活性パウダー用に包装が最適化されています。

主な制約は製造工程にあります。すなわち、新規の工業用タワーへの資本集約性、長い建設・適格性評価サイクル、そしてマイクロカプセル化や感受性の高い活性成分に対する操作上の複雑さです。設備供給者は、モジュール型プラットフォームを通じてスケールアップとSKUの柔軟性のニーズに対応しています。例えば、ANDRITZは、パイロット試験と工業生産を橋渡しするために、水分蒸発能力5〜250 kg/hrのモジュール型小規模スプレードライヤー(ANDRITZ Dedertシリーズ)を導入しています。技術的な差別化は、酸化に敏感な成分向けの閉サイクル・不活性ガスシステムや、デジタル化(PAT、リアルタイムモニタリング、AI対応制御)への依存を高めており、これにより規格外品の削減、収率予測性の向上、そして機能性食品、乳児栄養、クリーンラベル製剤における顧客適格性審査への対応が支えられています。

競争環境

スプレードライ食品市場は、集中度スコア10点中4点を示す中程度の分散を特徴としており、既存の多国籍企業と専門技術プロバイダーの両方が差別化されたバリュープロポジションと用途固有のソリューションを通じて市場シェアを獲得する機会を生み出しています。Sensient Technologies、Kerry Group、Fonterraなどの市場リーダーは垂直統合戦略とグローバル流通ネットワークを活用しており、一方で新興プレーヤーはニッチ用途と技術的イノベーションに注力して競争上の地位を確立しています。

技術採用パターンは、製品の一貫性を向上させながら運営コストを削減する統合プロセス制御、エネルギー回収、品質監視機能を備えた高度なスプレードライシステムへの投資企業に競争優位をもたらすことを示しています。ホワイトスペースの機会は、プロバイオティクスのマイクロカプセル化、植物性タンパク質加工、新興市場向け機能性原料開発を含むカスタマイズされたスプレードライソリューションを必要とする特殊用途に生まれています。

小規模企業は、設備投資なしにスプレードライ能力へのアクセスのために受託製造戦略をますます採用しており、特殊装置と技術的専門知識を持つ委託加工業者に機会をもたらしています。競争環境は、強力な研究開発能力、規制コンプライアンスの専門知識、製品品質とコスト競争力を維持しながら研究室から産業レベルへ生産を拡大できる能力を持つ企業に有利に働いています。

スプレードライ食品業界リーダー

Sensient Technologies

Fonterra Co-operative Group Ltd.

Kerry Group plc

Döhler GmbH

DSM-Firmenich

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、乾燥以上の付加価値をスプレードライがもたらす分野に集中しています。特に、機能性食品成分、高度なタンパク質、そして機能性食品・サプリメント、乳児栄養、プレミアム飲料プレミックスに使用されるカプセル化された活性成分などです。より高付加価値のパウダー形態への資本配分継続の証拠としては、フォンテラによるニュージーランドのStudholme投資プログラムが挙げられます。これはスポーツおよび医療用栄養食品向けの高度なタンパク質能力を拡大するものです。また、Food Empire Holdingsは、インドのアンドラ・プラデーシュ州でスプレードライ・インスタントコーヒーの生産能力を拡大するために3,700万米ドルの投資を発表しました(能力を60%増加させることを目標としています)。これらの動きは、流動性、溶解性、安定性に厳しい仕様を持つ用途特化型パウダー(タンパク質、コーヒー、植物由来成分)を提供できるサプライヤーにとっての空白地帯を示しています。

第二の機会分野は、スプレードライ工程における製造の現代化とクオリティ・バイ・デザインの導入です。新しいモジュール型設備の導入とアップグレードは、実験室での検証から商業生産用パウダーへ移行するブランドのスケールアップ摩擦を軽減する助けとなります。残留水分管理と収率予測のためのプロセス分析技術(PAT)と機械学習の業界導入は、規制対象の最終用途におけるより厳格な品質管理を支えています。規制および安全性への準拠も、乳製品や栄養パウダーの環境で使用される米国の基準枠組み(NFPA 61、NFPA 68、NFPA 69、NFPA 652)に基づく粉塵ハザード分析や防爆対策を含め、監査可能な運用および設計上の安全対策への投資を促しています。これにより、衛生的な設計、検証済みの微生物管理、そしてスプレードライ成分生産全体にわたるデジタルトレーサビリティを組み合わせたソリューションへの需要が生まれています。

最近の業界動向

- 2026年7月:フォンテラは、Studholme拠点の拡張が計画通り進んでおり、初の高度なタンパク質製品が2026年に生産開始される見込みであると報告しました。このプロジェクトは、スポーツおよび医療用栄養食品に使用される高付加価値の乳製品原料形態を支え、厳格な性能仕様で生産される機能性パウダーの供給可能性を強化します。

- 2025年5月:PARIC, LLCは、Sensient Colorsのために複数段階にわたる施設アップグレードを完了しました。これには、液体をパウダーに変換するための工業用スプレードライ設備の導入が含まれます。追加された乾燥能力により、Sensientは常温保存可能な色素システムを供給する能力を拡大し、取り扱いおよび安定性の利点を求めてパウダー形態へ製剤を移行させる顧客を支援できるようになります。

- 2024年8月:フォンテラは、ニュージーランドのサウス・カンタベリーにあるStudholme拠点の拡張に7,500万ニュージーランドドルを投資すると発表し、同拠点を高付加価値の高度なタンパク質のハブとして位置付けました。この投資は、世界の乳粉ネットワークの一部において、コモディティ生産よりも専門的で高マージンなスプレードライ乳製品原料を優先し続けることを示しています。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、スプレードライを用いて製造される包装済みおよびバルクの食品原料、並びに完成食品パウダーを対象としており、これらは加工食品、飲料プレミックス、乳児栄養、および関連する食品用途において、各地域で販売されています。

対象範囲の除外事項:フリーズドライ、ドラムドライ、およびエアドライ製品は、明確にスプレードライ品として販売されている場合を除き、対象外とします。

セグメンテーション概要

- 製品タイプ別

- 果物

- 野菜

- 乳製品

- 食肉・家禽・水産物

- スパイスおよび調味料

- その他

- 用途別

- ベーカリーおよび菓子類

- 乳製品・飲料プレミックス

- 乳幼児栄養

- ニュートラシューティカルおよびサプリメント

- 惣菜・調理済み食品

- ペットフード

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、食品製造におけるスプレードライ使用のファクトベースを構築し、スプレードライ食品として数えられる範囲について現実的な境界を設定するために使用されました。公開情報源は、単一の見解に依拠するのではなく、市場モデルを実際の生産および需要の兆候に整合させる助けとなりました。

農業供給の背景としてFAOSTAT、関連する食品パウダーカテゴリーの貿易パターンについてUN Comtrade、包装食品の生産・消費系列については各国統計機関(米国センサス局や欧州統計局など)といった情報源を参照しました。また、乳製品、原料、栄養カテゴリーに関連する食品科学ジャーナルや業界団体のウェブサイトの刊行物、加えて企業の年次報告書、投資家向け説明資料、信頼できる報道機関の記事も使用しました。さらに、分類が明確な場合には、企業財務・インテリジェンス、ニュースおよび財務トラッキング、特許データベース、出荷レベルの輸出入確認を目的として、有料サブスクリプションも選択的に利用しました。このリストは網羅的なものではなく、データ収集、仮定の検証、未解決の問題の明確化のために、他にも多くの公開情報源および有料情報源が使用されました。

一次インタビューおよび調査

一次調査は、スプレードライ食品として販売されるものと隣接する乾燥形態とを区別して検証すること、そしてベーカリー、プレミックス、乳児栄養といった主要用途における価格および構成比の変化を確認することに重点を置きました。APAC、EMEA、アメリカ地域にわたる幅広い業界参加者と対話を行い、モデルの最終決定前に地域ごとの消費パターンおよび供給網の妥当性を検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | APAC:38% |

| ミッド層:56% | 部門・ユニットリーダー:28% | EMEA:36% |

| 小規模プレイヤー:15% | マネージャー:58% | アメリカ:26% |

市場規模算定および予測

市場規模算定は、生産および貿易指標を用いて地域別にスプレードライ食品パウダーの対象可能な規模を再構築するトップダウン方式から始まり、その後、主要な食品用途分野に配分されました。最初の概算合計が形成された後、スプレードライ食品が明確な項目として記載されているサプライヤーの収益開示のサンプル抽出や、一般的なパウダーカテゴリーに対するASP×数量チェックなど、選択的なボトムアップ近似によって検証しました。

モデルで使用された主要な入力データには、製品タイプ別の構成比(乳粉や果物・野菜パウダーなど)、プレミックスと加工食品用途にわたる最終用途の分割、地域別の食品加工生産動向、関連するパウダーグループの輸出入動向、および原材料コストと包装に紐づく観測されたASPの変動が含まれます。ボトムアップの兆候が不完全な場合は、保守的なシェアレンジを用いてギャップを処理し、貿易フローおよび地域の需要動向と照合することで、総計が観測可能な市場から逸脱しないようにしました。

予測にあたっては、加工食品需要の変化、原料の再製剤化活動、およびコスト主導のパウダー形態間の代替に応じて見通しが柔軟に対応できるよう、シナリオ分析が使用されました。シナリオの重み付けは専門家の意見を通じて精緻化され、最終的な予測経路は最も再現性の高い先行指標と整合性を保つようにされました。

データ検証および更新サイクル

検証は、モデル出力と独立した指標との反復的な相互確認によって行われました。これには、地域別の貿易動向、包装食品生産の動き、そして主要原料グループ内におけるスプレードライ形態の予想シェアが含まれます。異常値は調査され、範囲設定やタイミングによって説明できない偏差が見つかった場合は、前提条件が見直され、追加インタビューが実施されました。

承認前には複数段階の内部レビューが行われ、論理チェック、単位の整合性、および前年比の妥当性テストが含まれました。レポートは毎年更新され、需要、価格、または供給網に重大な影響を与える事象が発生した場合には、臨時の更新も行われます。提供前には、クライアントが最新版を受け取れるよう、最終的なアナリストレビューが完了します。

Mordor Intelligenceのスプレードライ食品市場規模と他の公開推計との比較

スプレードライ食品の公開市場規模は、数えられる製品の境界が同一でないこと、また一部のモデルが原料と完成品パウダーを明確な区分なしに一つの集合として扱っていることから、しばしば異なる結果となります。基準年の選択やインフレ、コモディティ価格の変動が米ドル換算値を急速に変化させることから、タイミングも重要な要素です。

Mordor Intelligenceは、カテゴリーレベルの範囲規則と更新タイミングを追跡することで、ベーカリー、プレミックス、乳児栄養といった食品用途に紐づいたスプレードライ食品の総計を維持しており、異なる加工方法を用いるより広範な乾燥食品形態を混在させることはありません。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 79.06億米ドル(2026年) | |

| 業界出版社A | 67.60億米ドル(2025年) | 異なる基準年とより長い予測期間を使用しており、対象範囲がより広範な製品グルーピングに依拠しているため、短期的に急成長するプレミックスおよび栄養需要を過小評価する可能性があります。 |

| グローバル出版社B | 4.77億米ドル(2025年) | 選択されたスプレードライパウダーの一部に近い、はるかに狭い対象集合を適用しており、また記述の中に食品以外の最終用途も混在させているため、食品専用の総計を突き合わせることが困難です。 |

表に見られる差異は、主に対象範囲の境界と年次整合性によって説明され、次にパウダーカテゴリー全体での価格設定および構成比の扱い方によるものです。対象とする集合が食品用途と一貫性を保ち、観測可能な貿易および需要指標と照合されている場合、得られる市場規模は追跡および再現可能な形で更新することがより容易になります。

レポートで回答している主な質問

2031年におけるスプレードライ食品市場の予測値は?

当セクターは2031年までにUSD 1,070億1,000万に達し、2026年から6.24%のCAGRを反映しています。

最大のシェアを持つ製品タイプは何ですか?

乳製品は2025年収益の29.10%を占め、最速の7.18%CAGRも記録しています。

最も成長の早い用途は何ですか?

ニュートラシューティカルおよびサプリメントは、パーソナライズド栄養需要の増加を背景に、2031年まで7.74%のCAGRで成長すると予測されています。

最も高い成長率を記録している地域はどこですか?

中東およびアフリカが食料安全保障および加工能力への投資を背景に7.39%のCAGRでトップとなっています。

最終更新日: